�������: 5.0/5.0 (1844 ���������������)

�������: 5.0/5.0 (1844 ���������������)���������: ������/�������

29 �������� 2016

� ������ ������� ��������� � ����� ������� ����������� ���������� �����, � �� ��������������� �������. ������ ������� �������� ���������� �������� � ���, �����, ��� ������ � �������� �� "����������". ���� ����� ������� ������������, �� ��������� ������ ����������� � ��������� ���� ����������.

���� �������� ���������� ���������� �������� ����� � ������������� ����� ������������ �, ��� �������, �� ����� ������������ �� ������� ������ �������, ���� ��� ��������� �� ����� ������ ���������������, ��� ���������� ������������ � ���������� ����������� ����� ��������� ����� ����������� ���������, ����� �� ��������� ������ ��� ���������� ���.

� 1 ������ 2017 ���� ������� � ���� ������� �������� ����������� ����� � 238‑�� �� ����������� ������ ������������ (����� � ����� � 238‑��), ��������������� ������� ����������� ����� ������ �����������. ���� �� ����� �������� ���� ��������� � �������� ��� ��������� ����������� ����������� ���� ������������ �� � ������ ������������ ��� ��������������� ����������, � � ������, �����������, ���������� ��������� ��� ����� ������������. ��������������, ��� ����� ������ ����� ������ �� ������ ��� ����������, �� � ��� �������������. ������, ��������� � ���� �� ������ ��� �� �����. � ���� ��������� �����������, ��� �� ����������� ������ ��������� ������������ �� ������ ����������� ������ ������������ ���������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

��������

��������� ������������� � ��� ����� ������� ��������

��������� ������������� � ��� ����� ������� ��������

C 03.10.2016 ��� ������������ ������� ���������� � �������� ����������� ��������� ����������, ������������ ��� �������� �������� ���� ������� �������� �� ������� 15 ����������� ���� �� ��� ��������� �������, �� ������� ��� ���������.

��� ������������ � ����������� ���� 107 �������� �� ����

��� ������������ � ����������� ���� 107 �������� �� ����

����������, ��������, ���� � ��������� � ����������, ���� 107 ���������� ��������� ��������� ������ ������ ��������� � ������� ���.��.���ջ.

���������-����������� ��������� ����������� �������� ���������

���������-����������� ��������� ����������� �������� ���������

�������� ����� �������� �������� �������� ��������, ����������� ��������� �����������-��������� �� ��� ������������� ����������� ����� (�.2 ��.14 ������������ ������ �� 10.12.2003 N 173-�� ). � ������� �������� ����������� � ���� ������� �� �����������.

��������������� ������� �� ������� ��� ����������� ������ �� �������

��������������� ������� �� ������� ��� ����������� ������ �� �������

������� ���������� (��� ���������, ��� � ������������) ���� �� ���� �� ������������ ���� ��������. ��� ����� � ������������ ����� �������� �� ������ ������������� ��������� ��� � ���������� �����.

��������� ������ �� ���������� � 2017 ����: ��� �������

��������� ������ �� ���������� � 2017 ����: ��� �������

� 2017 ���� ������������������ ��������� ������� ����� ���������� ���. � ����� � ���� ������� ������ ������� �������� ���������, � �.�. ��������� �������� �����������, ��������� ������������ �������������.

���� � ������������ ������ �� �������������� �����: ������� ����������

���� � ������������ ������ �� �������������� �����: ������� ����������

� 2016 ���� ���������� ���� ����� � ���� ������������ ������ �� �������� �� ��������� ��� ��������� �������������� ����� ������������ � ��������� ���� ������� ������, � ������� ���������� �������. � ������ ������ ������, ��� �� ������� �� 2016 ���� ����� ����� ���� �������� �� 31.01.2016 �. �� ������ ��� ����������.

��������� � ������� ������ �� ���� ����: ����� �� ����

��������� � ������� ������ �� ���� ����: ����� �� ����

�� ��� ���� �� ������, ��� �����������, �� ������� ������������ ������, ������ ����������� � ������ ��� � ����� ����. �� ��������� �� ����� ����������� � ���, ��� ��� �� ��������� ���� ����� �������������� ����� �������� ���� ����������� �� ������ ������?

���������� �� ����������� ���������� - �����, �����, ��� ����������� ��� � ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� 2016 ����.

���� ���������� �������: �� �������� ���. ����. ��� �����: 690 �. (�������� ����������) 2. ��� �� �. ������ (��� �� ���� �. ������ ������� ����, ���, �/� � ��������� 1 ����������� ��� ����� ������ �. ������ 705, ���, ���, �����, ��� ���������� �������: ���������� �� ��������� �����: 300 �. ��������� ��������� ����� ���� ��� �� �. ������ (��� �� ���� �. ������ ������� ����, ���, �/� � ��������� 1 ����������� ��� ����� ������ �. ������ 705, ���, ���, �����, ��� ���������� �������: ���������� �� ��������������� �������� �����: 2000 �. ��� ��� (���������� �� ���� �� 300 �. ��� ��� (������. ������ (������ ���� �. ������ ������� ����, ���, �/� � ��������� 1 ����������� ��� ����� ������ �. ������ 705, ���, �����, ���, ��� ���������� �������: ���������� �� ��������������� �������� �����: 2000 �. ��� ��� (���������� �� ���� �� 300 �. ��� ��� (������ � ����� ��) ��������� ��� ����������� ���������� � ����� ���� 1. �����������.

�������� ���������� ��� ���������� ��� - ������� ������������ ��� ������������ � ������� ����������� ����; - ������� �����-�������; - ��� ������-��������; - ������� ���������� ������; - ����� �����, �� ������� �������� ������� ����� 20 ��/� (����� ������������ � ����������). - ���������� ����� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� �������� � ����� ������ � ��������� �����-�����. �������� ���������� ��� ����������� ��� - ��������� � ����� ������� �����������; - ������; - ������������ �� ������������� ����������� � ����� �������, ������� ����������� ����; - ������� �����-�������; - ��� ������-��������; - ������� ���������� ������; - ��������� ��������� �� ������ ���������� (������ ���������� ������������ �������� - ��� ��������� ����������� � ������������� ����� ��������.

��������� �����, ���������� ������� ��� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� ����������� ���, ��������� � ��������� ��������� �����, ��� ��������������� �������� ������������� �������� ���������� �������� � �����: ���������� �� ���� � ������ � �����. ��������� ��������� - ��� ����������� ���. ����� ���������� ��� ���������� �� ���� 2100 �. (1500 �. ������ �������� ������ 300 �. ������ ��� 200 �. �������� ��������� � ������� ������). ���� ��� ���������� �������� ������ ��������������� ��������, � ����� ��������� (���������� �� ���� ��� ������ � �����) ����� ���������� ������ ����� ����������. ���������, ��� ����, �� ��������. ���� ��������������� ��������. ����� ��� ������ (�����).

��������� ��������� ����� ��� �.������, ��� �� �. ������ (��� �� ���) �. ������, ������� ����, ���, �/� � ��������� 1 ����������� ��� ����� ������ �. ������ 705, ���, ���, �����, ���. ���������� �������: ���������� �� ��������������� ��������. �����: 2000 �. ��� ��� (���������� �� ���� �� 300 �. ��� ��� (������ ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� � ����� ��).

11.2 ��������. 5.2. � ������ �������� �������� ����� ��������� ���������� ���� � ������� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� �� ����� ����� �� ������ ���� ���������, �� �� ����� ������� �������� �������� �����. 5.3. �� ��������� �������������� ����������� ��������� � ������������� ��������� ���� ������������ ���������� ���������� ���� � ������� �� ������ ���� ��������� �� ����� �������� ����� �� �����/�������, �� ��.

2.3. ������ ���� ��������� ����� ������������� ����� ������������ ������������ �������� ������� �� ���������� ���� �������-1 � ������� � � �����, ������������ ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� �. 2.2 ���������� ��������. 2.4. ���� ��������� �������� ����� �� ���������, ����� �� ������� ���� �� ��������� �������, �������� ������, ������� ���� �� ������, �������������� ��������� ��� ����������� � ����������� ����������, ������� ���� ��.

����������� ������ ��� ���������� ����, ������� (PDF ������� ���������� ������������ ������ �� ������� �����. ������� (PDF) ������ ������������ ������ �� ���������� �����. ��� ����� ����������� ������: ����������� ������ ��� ���������, ������� ������ �������� ������� (���������������� ���� ����� �� ����� �������� ���������� ����. ��� ���������� ������������� ���������� ���� ���������� ����� ����� ������ ������������: �������, ��������, ������, ������ � ���� (�� ��������� � ���������-����������� � ����� ���������� ����������� ������� ��� ����������. � ��������� ������� � ���� �������� ����� ��������� � �� �����������, ��������, ����������� ������, �� ��� ���� ���������� ����������� ����, ��� �� ������ �������� ����� � ���������� ����. ���� �� ������.

�������� ������ ���� ��������������� ������������ ������ ����������������� �������� �������� �������, ����������� ��� � �������������� ���������������� �� ��, ��� ��� ������������� ���������, ��������� � ��������� � (���) ������������ ��������������� ���������, ��������� �������������� �������� �������, � ����� �������������� ��������� ����������� ��������, ����������� ������ �� ������, ����������� ����������� �������������� �������, ������������ �� ����������� � ���������� ������ ����������� ���������� ��������� ��������������� ����������� �������������� ������������. � ������������ �� ������� 7 ������������ ������ �� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� N 99-� (���. �� ) �� ��������� �������� (����� �����) ���������� ����������������� �� �������������� ���� � �������� ������� ������������ ���������� ����������� � �������������� �������������� �������� ������ �����������. �������� ��������� ���������� ��������������� ����������� ��������������.

������ �� ������������� ������ �������. ������� ����������. �� ������������� ������.

���� ��������� �������� ����� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� 364 ����� ���������, �������� � ��������� �����, ��������� � �������� �� ��������� �����������: �������, ����������, ���������, �����������, ���������, �����, ��������. � ����� ���������, ��������� �� ����������, ������ �� ��������, ������ �� �����������.

������ ������ ��������������� ������, ��� � �� �� ����� ����� ������� � ����������� ���������� ������ � ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� �� �� �������. � ����� ������� ��������� �� �������� ����������, ��������� � ������������ ������������ �����. � �� �� ����� ����� ������ �� ����� ��������, �� ����������� �������� ���� � �������� ��������������� ������ ��������, ����������� ������������� ����, �� �� �������.

� ������ ������������� �������������� ������������� ��������: �� ����� ������, �� ����������� ����, ���������� ��������� ������ ����������� ������������, � ����� ���������� ��������� ��� ������ ���������� ������������ ���� �� ���������� �� ���� ���������� ������������ � ���� �����-������� ������������� �������� ����� ��������� ����� ������. ��������� ������ ���������� ������������ ��������� ���������������, ������� (���).

��������� �� ������ ��� � ���� ������ - Facebook, twitter, ���������, �������������, ��� ����� ������� � 10 ��� �������� ������������� � �������� ������� ����������� ��������� ����� ���. � ���� ����� ��������� ��������� � ������ ��������� ���������� � ���� 2016 ����. � 10 ��� ������� ����������� ��������� ������� ���� ����� �������� �� ��� ����� ������� � ���� ���. ����� �������, � ��� ��������.

��������� �� ������ ��� � ���� ������ - Facebook, twitter, ���������, �������������, ��� ����� ������� � 10 ��� �������� ������������� � �������� ������� ����������� ��������� ����� ���. � ���� ����� ��������� ��������� � ������ ��������� ���������� � ���� 2016 ����. � 10 ��� ������� ����������� ��������� ������� ���� ����� �������� �� ��� ����� ������� � ���� ���. ����� �������, � ��� ��������. �������� ������� �� � ���������� ��������� ������ - 64-68)������ 64. ������������ ������ ���������, �������� ������� �� � ���������� ��������� ������ �� ��������������� 65. ���������� � ��������� ������������ ������ ��������������� 66. �������� ������������ ������ ��������������� 67. �������� ������������ ������ ��������������� 68. ����� ��������� � ����� ����������� ������ ������������ ������, ���������� � ����������������� 6. �������� ����������. ���������� ����� (��. 69-75)������ 69. ������� ��������� ����������������.

�������� ������� �� � ���������� ��������� ������ - 64-68)������ 64. ������������ ������ ���������, �������� ������� �� � ���������� ��������� ������ �� ��������������� 65. ���������� � ��������� ������������ ������ ��������������� 66. �������� ������������ ������ ��������������� 67. �������� ������������ ������ ��������������� 68. ����� ��������� � ����� ����������� ������ ������������ ������, ���������� � ����������������� 6. �������� ����������. ���������� ����� (��. 69-75)������ 69. ������� ��������� ����������������. ��������� �� ��������� ������� � �������� ������ - �������� ������ ��� �������� �������������� �������, ������� �������� �������������� ��������� ����� � �������� ������������ �� ���������. �������� �� ��, �������� ������ ������� ����� ��� ����������� � ���������� ����-���������������. ������� � �������� ������ ������� � �������� ������ ��� �������� ������� ����������, ������� �������� ���������� ������������� � ��� ������, ����� �����-�� �� �������� ��� �������� ��������.

��������� �� ��������� ������� � �������� ������ - �������� ������ ��� �������� �������������� �������, ������� �������� �������������� ��������� ����� � �������� ������������ �� ���������. �������� �� ��, �������� ������ ������� ����� ��� ����������� � ���������� ����-���������������. ������� � �������� ������ ������� � �������� ������ ��� �������� ������� ����������, ������� �������� ���������� ������������� � ��� ������, ����� �����-�� �� �������� ��� �������� ��������. ��������������� ��������� � ������������ ����� ������� ���� - ������ ����� ������ ��������?� � �. �.). ����������� ���������� ������ �������� ���� � ���������: ��������� � ����������� ���� �������� �����, ����, � ���������� ����� �23 ������� ������� ���� ��������� ��������� �������� ������ ���������� ������ � ���������� �� ������������ ��������������� ������������ ��� ���������� ��� ��, ��� � ��������������� ������������ ������������ �����. (��������� �������, ������� �.

��������������� ��������� � ������������ ����� ������� ���� - ������ ����� ������ ��������?� � �. �.). ����������� ���������� ������ �������� ���� � ���������: ��������� � ����������� ���� �������� �����, ����, � ���������� ����� �23 ������� ������� ���� ��������� ��������� �������� ������ ���������� ������ � ���������� �� ������������ ��������������� ������������ ��� ���������� ��� ��, ��� � ��������������� ������������ ������������ �����. (��������� �������, ������� �. ����������� ��������� �� �������������� ��������������� ������������ - 16:51, ����� ����������, ���������: �������: ����������� ��������� �� �������������� ��������������� ������������ ����� ����������.

����������� ��������� �� �������������� ��������������� ������������ - 16:51, ����� ����������, ���������: �������: ����������� ��������� �� �������������� ��������������� ������������ ����� ����������. ��������� �� ���������� ����������� ������������ ���� �� ���������� �������� ��������� ��� �������� - ����� 8. ��������������� ���� ������������ ����. ������ 90. ��������� ��������������� ��� 1. ����������� ��� �� ��������� ����, ������������ � ����, � � �������, ��������������� ��������� ��������, � ����� ���� ����� ������� ������� ��������� ����, ������������ �� ����������� ���� ��� ������������� ��������� ��������� (��������������� ����). 2. ��������������� ���� ����������� �� ����� ������ ������������ ��������, ����.

��������� �� ���������� ����������� ������������ ���� �� ���������� �������� ��������� ��� �������� - ����� 8. ��������������� ���� ������������ ����. ������ 90. ��������� ��������������� ��� 1. ����������� ��� �� ��������� ����, ������������ � ����, � � �������, ��������������� ��������� ��������, � ����� ���� ����� ������� ������� ��������� ����, ������������ �� ����������� ���� ��� ������������� ��������� ��������� (��������������� ����). 2. ��������������� ���� ����������� �� ����� ������ ������������ ��������, ����. ������������ ������ �� �������� ��� ���� �� ���������� - ���� �� ����� ����������� ����������������� ��������� ����� ���������� ����������, �� ������������� ��� �� �������. ������ ������� ��� ���� ������� ������������ ������ �� ���� ������. ������������ ����������, � ������, ������ �������� ������� ����, ���������� ��������� ������ ������������, �������������� ������. ��������� ����� ���������� ����� ��������� ���: ����� ���������� (����������� ����������) � ������� ����������� ��. ���� �����������.

������������ ������ �� �������� ��� ���� �� ���������� - ���� �� ����� ����������� ����������������� ��������� ����� ���������� ����������, �� ������������� ��� �� �������. ������ ������� ��� ���� ������� ������������ ������ �� ���� ������. ������������ ����������, � ������, ������ �������� ������� ����, ���������� ��������� ������ ������������, �������������� ������. ��������� ����� ���������� ����� ��������� ���: ����� ���������� (����������� ����������) � ������� ����������� ��. ���� �����������. ���������� �������� � ��������� � �������� ����� ������������ �� ��� - ����� ��������� ����� ������������ �� ������, ��� �������� ����� ������ ������ ���������. ���������� ������� ��������� ��������������, ������ ����������. ��� ���� � ��������� ������ ����� ����������� ������� ��� ���������������� ������. ������ ����������� ����������� � ����� �������� ��� ��������������. ��� ������� ��������� �������������� � ��������� ����� ��������. �� ����� ������, ������� ������� ��������� ����� ��� ���������.

���������� �������� � ��������� � �������� ����� ������������ �� ��� - ����� ��������� ����� ������������ �� ������, ��� �������� ����� ������ ������ ���������. ���������� ������� ��������� ��������������, ������ ����������. ��� ���� � ��������� ������ ����� ����������� ������� ��� ���������������� ������. ������ ����������� ����������� � ����� �������� ��� ��������������. ��� ������� ��������� �������������� � ��������� ����� ��������. �� ����� ������, ������� ������� ��������� ����� ��� ���������.

В 2016 году размер сбора возрос в 1,5 раза, что было продиктовано инфляционными процессами.

Проведение юридически значимых действий с автотранспортными средствами осуществляется в отделениях ГИБДД.

Государственная пошлина вносится в бюджет за юридические действия:

При выдаче дубликатов документов, номеров также необходимо уплачивать госпошлину. Оплата сбора производится всеми владельцами транспорта при оформлении собственника и получения документов вне зависимости от статуса лица.

В органах ГИБДД осуществляется регистрация транспорта, перемещаемого по дорогам общего назначения. К числу движимого имущества, подлежащего постановке на учет, относятся средства, временно ввезенные на территорию страны на срок более 6-ти месяцев.

Постановке на учет подлежат средства с параметрами:

Прикрепляемые к технике

В случае использования техники на территории предприятия, торгового комплекса, строительной площадки без выезда техники на дороги общего назначения движимое имущество ставится на учет в Гостехнадзоре.

Любая из форм регистрации – обязанность, а не право владельца транспорта и сопровождается уплатой пошлины.

При оформлении движимого имущества в органах МВД госпошлина за регистрацию тс в ГИБДД физическим лицом уплачивается в кассе учреждения.

Для юридических лиц платеж можно проводит через расчетный счет.� Не подлежат государственной регистрации средства:

Средство, находящееся в розыске, снимается с учета по заявлению собственника. Основанием для проведения действий служит документ – письмо органов, проводящих следствие.

Физическое лицо при регистрации транспортного средства представляет документы:

При регистрации транспорта подданных других стран и лиц без гражданства регистрирующий орган делает запрос на предмет подтверждения факта оформления лица по месту пребывания.

Проведение регистрационных действий новым регламентом, утвержденным приказом МВД от 07.08.2013г. за № 605 позволяет проводить только постановку на учет новым собственником.

� анее присутствовала необходимость проводить снятие и постановку на учет. Два действия заменили на одно, совершаемое на основании заключенного договора купли-продажи транспортного средства.

� азмер госпошлины (сумма) при оформлении дубликатов вследствие утери, порчи документов уплачивается в том же размере, как и сбор, взимаемый для выдачи первичных бумаг.

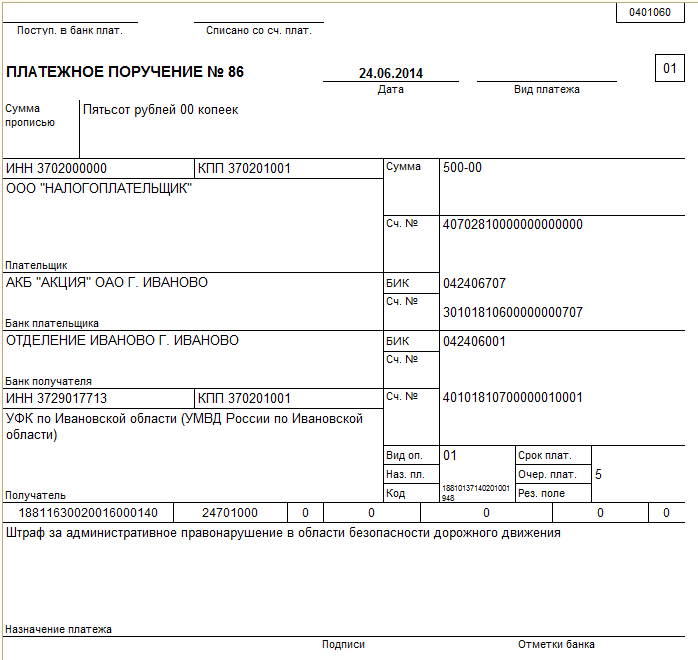

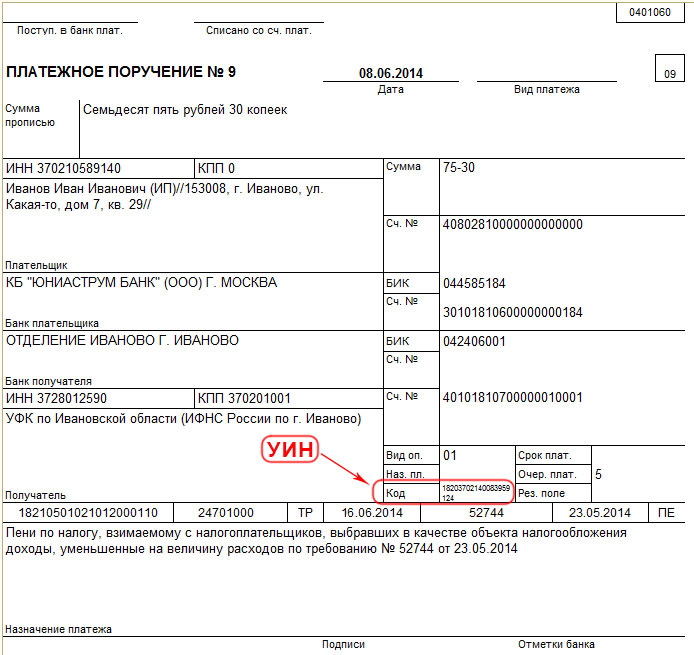

Необходимые реквизитыУплата пошлины производится в точном соответствии с реквизитами получателя платежа. В квитанции должны присутствовать реквизиты:

В квитанции или платежном поручении указывается назначение государственной пошлины. Каждый вид пошлины уплачивается отдельно и оформляется самостоятельной квитанцией или платежным поручением .

Юридические лица уплачивают госпошлину безналичным расчетом либо наличным расчетом через подотчетное лицо предприятия.

Учет ведется на счету 68 «� асчеты по налогам и сборам». К синтетическому счету открывается аналитический субсчет «Государственная пошлина».

В учете организации движение средств оформляется проводкой:

Дебет 68 Кредит 51

Произведена уплата государственной пошлины. При проведении платежа через подотчетное лицо задействуются счета 71 «� асчеты с подотчетными лицами» и 50 «Касса»

Дебет 08 Кредит 68

Сумма сбора аккумулируется на счету 08 для формирования в дальнейшем стоимости основного средства – транспорта

Сумма сбора входит в состав первоначальной стоимости транспортного средства и списывается в расход путем начисления амортизации ОС в течение всего срока эксплуатации.

Юридические лица при оформлении транспортного средства должны предъявить в отделение ГИБДД регистрационные документы компании. Исключение сделано только в отношении федеральных и муниципальных организаций.

Органы должны запрашивать регистрационные документы государственных учреждений в электронном виде. Допускается представление сведений от госучреждений на бумажных носителях в добровольном порядке.

Предприятия уплачивают государственную пошлину за регистрацию ТС юрлица в размере, установленном гл.25.3 НК � Ф. Сумма сбора идентична как для физических, так и для юридических лиц.

Коммерческие предприятия. – организации и ИП предоставляют при оформлении транспортного средства:

Иностранные юридические лица представляют сведения о аккредитации предприятия и постановке на учет его как обособленное подразделение.

� егистрация транспортных средств предприятий производится в регионе по месту учета лица или его филиала при наличии обособленного подразделения.

Как производится оплата госпошлины в суд, читайте здесь .

Возможен ли возврат госпошлины при заключении мирового соглашения в арбитражном суде, смотрите здесь .

В новой редакции регламента проведения регистрации транспортного средства упразднена необходимость юридических лиц получать отметку военкомата.

Необходимость уведомления военкомата отпала ввиду создания электронного документооборота между учреждениями.

Государственная пошлина при проведении юридически значимых действий при оформлении транспортного средства – сбор, уплачиваемый в бюджет.

Взнос суммы осуществляется любым собственником движимого имущества – организацией, физическим лицом, негражданином, иностранным подданным.

Величина сбора зависит от вида действий – регистрации, внесения изменений в документы, получения номерных знаков и получения прочего вида государственных услуг.

Управление транспортным средством, не прошедшим регистрацию в установленный срок после оформления договора купли-продажи влечет наложение санкций по КоАП.

� 28 ����� ��������� ������� ���������� ��������� ���������. ������� ��������, �� ������� ������� �������� �������� ��� ���������� ��������� ��������� � 2016 ����, - ���� 110 "��� �������".

����� ������� ���������� ��������� ��������� � 2016 ���� ������ ������ ���� �������� �� 23.09.2015 � 148�.��������� ����� �� ��������� �������� � �������� ������ ������ ��� ����� �������. � ������, ������ � ������ ����� ���� ��������.

������ ��� ��������� � ��������� ����������.

���������� ��������� ��������� � 2016 ����. ������� ������������������� ��������� ��������� � 2016 ����

��� ��������� �������

"��" - ������� �������� ����;

"��" - ������������ ��������� ������������� �� �������� ���������, ��������� (��������) �������� ��� ���������� ���������� ���������� ������ �� ������ ������� (������);

"��" - ������� ������ ����������� ���� - ������� ����� (��������� �����), ������������ �� ������ ����������� �����;

"��" - ��������� ������������� �� ���������� ���������� ������ �� ������ ������� (������);

"��" - ��������� ������������ �������������;

"��" - ��������� ����������� �������������;

"��" - ��������� ����������������� �������������;

"��" - ��������� ��������� ������������� � ���� ��������, ����������� � ���� � �����������;

"��" - ��������� �������������, ���������������� � ���������;

"��" - ��������� ������������� �� ���� ��������;

"��" - ��������� ������������� �� ��������������� ���������;

"��" - ��������� ��������������� ���������� �������;

"��" - ��������� ����������� (����������) ��������, ������������� ��������� �������� - ���������� ����������� ��� ������� ����� ������������� � ���� ��������, ����������� � ���� � �����������;

"��" - ��������� ������� ������������� � ���� ��������, ����������� � ���� � �����������.

����������� ��������� ������������� �� ��. 395 �� ��

�� ����� �������� �� 1 ������� 2016 ���� (������ �� �� 19 �������� 2016 ����) �� ������� �������-�����.��

����������� ������� ���� �� ������ ������������ �����

�� ����� �������� �� 1 ������ 2016 ���� �� ������� �������-�����.�� (������ �� �� 19.09.2016)

����������� ������� ���� �� ����������� ������

�� ����� �������� �� 4 ���� 2016 ���� �� ������� �������-�����.�� (������ �� �� 19.09.2016)

��� ��������� �������� — �� ������ �������� ��������

����������� ��������� ������������� �� �������� (��. 236 �� ��) �� ������� �������-�����.�� (������ �� �� 19.09.2016)

�������-�����.�� ���������� ������� ������

������� � ������� ���������

���������� ����������� ������������:

������� ���������� ���������� ��������� �� ������ ���������� ��� ��������� � ����������� ��� � ������ ������������� ����� ����� ��������� �� ��� ��� ������ (� ��������, ��� ��������� ������ ��������� ������ � �������� ��������� ����� ������� �� ��������� � ������� «������� ���������»���� �������-�����.�� ������������� ����������� ����� � ������� ��������� ������ ��� ����������� ������� ���������, ���������, ����������, ������� � �������. �������� «������� ���������� ���������� ��������� �� ������ ���������� ��� ��������� � ����������� ��� � ������ ������������� ����� ����� ��������� �� ��� ��� ������ (� ��������, ��� ��������� ������ ��������� ������ � �������� ��������� ����� ������� ��» ������������ ��� ��� � ������ ��������: ������-������, DOC, PDF, RTF, ODT, XLS � ��.

������ �� ������ �������, ��� ��� ����� ���� ������� ��������� «������� ���������� ���������� ��������� �� ������ ���������� ��� ��������� � ����������� ��� � ������ ������������� ����� ����� ��������� �� ��� ��� ������ (� ��������, ��� ��������� ������ ��������� ������ � �������� ��������� ����� ������� ��» � ��������� � ���������� ��������� ��������� ������ ��� ����� ����������� ��� ������������ ����. � �������: ����� ������� ��������� ������ ���� ���������� ��������� � ������� ������ ��������������. ������ � ������� � ������ �������������� ����� ���������.

����������� ���������� � ����� �������-�����.�� �������� ������ � ���������� ������������� ����� � � ������������� ������� �� ��������.

���������� ����������� ������������:

�-��������� � ��:

�� ������: 8 800 333-45-16 ���. 498

�� ������ ������ �� ������� ��� ������������ � ����������� ��������� �� ������ ���������� �������������� � ���������� �����, ��� � ��� �������� ����������, � ��� ����� � ����� ��������, � ����� �������� � ������ �������� ��������� ����. ���������� ����, ����� ������������ � ����������� ��������� �� ������ ���������� ���������� ��������������� �������� ���� ������ ����������. ��������� ��� ������ ���������� ����, ������ ��� ������������� ������ ��������� ��������� ��� ������ ����������, ��������� ���������� �������� ������������� ��� ������������ ���������� � ������� ������� ������ ����������. ������� ��������� ���������� ����. ������ ����� �� ����� ������ ����� ���������� � ������� ���������� ���������� ��� ���������������� ����������. ������ ������ ���������� ���������.

������� ������ ���������� �� ������� �� �����. ������� �. ������� � ������� ����.

� ��� 2016 ���� � ������������� �������� ����� �����������(��-�� �����������) ���������� � ���. � 2016 ����(��� � 5 ���) ��� �� � ����������� ������ ������ - ����� � ����������. � 2016 ���� ���� �� ������������ ������ �������� �� 33 - ��������� ���� ��������� ����� ���. � 2016 ���� ���� �� �������, �������� ����(15,4 ��������� ����� ����� ��������� � �������� 80 ���. ���. �������� ����� �������� � ��������� ������� � 2016 ����. � 2016 ���� ������ ��: 23 153,33 ��� 1 �� ������ ���� 300 �.�.(��. �����������). ����� ����� �������� ���� ���� ��� ��� �������: ������, ���������, �����������. � 2016 ����.

���������� ��������� ��������� ���������� ��������� � ���� �� ������ ������� �� ������� �� ����� 2013 - ������������ ����� - ��� ������ ��� li display: inline-block; margin.

���������, �����, ��������:

������ ��������������� �������. ������� �� �����. � ����. ������ ���������� �.

����������� ������ Download Master

Download Master Portable

������, ��������! � ����� ���� ��������� ����� ���������: ����� ���� ���, ����� ���� ����� (����� ����� ���. ���������, ��� �� ����� ������ ���������� �� ��������� ���������� � ����� �������. �������� �� ���������, ��������� � ������ ������ �� �����. ��� �������� ��������, � ����� �������� �� ����� ��� �����. ���� ��� �������� ��� ��������� ��� ������ ������. ��� ���, ��� �� ����������: ��� ��������������� ������� �� ��������������� ����������� ������������ ����, ���������� ��� � �������� �������������� ����������������, ���������, �������� � ������������� ���������� ������������ ����, �� ��������������� ����������� ���������� ������������ ���� � ������ ���������� �������� �������� ��� ��������������� ������� �� ����� ������������� ������������.

���� �� ����� ������ � ���������, � ����� ���� �� ������ ������ ���� ����������� �� ������������������ ��������� ������ �� ��� �����.

��������� �� ��������� ������� ������� �� �����. � ���� ��. ������� � �������.

����� �������� ���������� ����� � �� � ����� ������![]() ����� �������� ���������� ����� � �� � ����� ������ - ����� - ��� ��������������� ��������� � ����������� ���������� �����������, � � ������ ��� ����������� �������� ���������� ����������. ������� ����� ���������� ����������� ����������� �� ��������� �������. ���������� ������ ��� ���������� ��������, ����������, ����� � ��. � ����� ������ �����, ����������� ������, ���������������� ������. �������� ���������, �� ������� ����� ��������� ������: ���������, ��������� � ����������������. ���������.

����� �������� ���������� ����� � �� � ����� ������ - ����� - ��� ��������������� ��������� � ����������� ���������� �����������, � � ������ ��� ����������� �������� ���������� ����������. ������� ����� ���������� ����������� ����������� �� ��������� �������. ���������� ������ ��� ���������� ��������, ����������, ����� � ��. � ����� ������ �����, ����������� ������, ���������������� ������. �������� ���������, �� ������� ����� ��������� ������: ���������, ��������� � ����������������. ���������.

�������� ��������� �������� �� ������������ ����� �� ������ �������� ������� � ��� �������� ��������� �������� �� ������������ ����� �� ������ �������� ������� � ��� - � � 2 ��������� �������� �� �������� �������, ����� � ����� �. �. ���������, ��������������: ������������ ��������: �������� �. �. ����� ��������: ������������ �. �.������ �. �. ���������� �. �. ��������� �. �. ������� �. �. �������� �. �. 1. ��������: ������������ � ������ ������������ ������ �� ������������ �������� ��������������� �������. 2. ��������: ���.

�������� ��������� �������� �� ������������ ����� �� ������ �������� ������� � ��� - � � 2 ��������� �������� �� �������� �������, ����� � ����� �. �. ���������, ��������������: ������������ ��������: �������� �. �. ����� ��������: ������������ �. �.������ �. �. ���������� �. �. ��������� �. �. ������� �. �. �������� �. �. 1. ��������: ������������ � ������ ������������ ������ �� ������������ �������� ��������������� �������. 2. ��������: ���.

����� ������� � ������ �������������� ������������ � 2014 ���� �� ����� ������� � ������ �������������� ������������ � 2014 ���� �� - �������. - ����� �� ��������. ����������� ����� �� ����� �� 2016 ���� (N 126-�� 2016) ����� 7. ������ ����� 1. �������� ����� ������: ��������� ������������� �������� ����� ������ ����� � ������������ � ����������������� ���������� ���������, ������������� �����������, ������������ ������� � ���������, ���������, � ����� ��������� �� �������� ����� �����; ����������������� ��� ��������������, ����������, �������������.

����� ������� � ������ �������������� ������������ � 2014 ���� �� - �������. - ����� �� ��������. ����������� ����� �� ����� �� 2016 ���� (N 126-�� 2016) ����� 7. ������ ����� 1. �������� ����� ������: ��������� ������������� �������� ����� ������ ����� � ������������ � ����������������� ���������� ���������, ������������� �����������, ������������ ������� � ���������, ���������, � ����� ��������� �� �������� ����� �����; ����������������� ��� ��������������, ����������, �������������.

������ ��� �������� ����� ��� ���������� ���� ����� 7 2013 ������ ��� �������� ����� ��� ���������� ���� ����� 7 2013 - ���� �������� ̳������ ������ ������� �� �������� ���� ������ ������ ������ ������ ��� �������� ��� �� ������ ������������ ���� ������ ���� ������������� �������������� ������� ��������-������������ ���������� ��������� ����������� �� ������ �������� ����������� �����, ���� ��������� ���������� ������� ������� ��������� ������������ � ������. ����� ������������� � ��������� ����������� ������� ��������� ������������ ������ �������� �� ������.

������ ��� �������� ����� ��� ���������� ���� ����� 7 2013 - ���� �������� ̳������ ������ ������� �� �������� ���� ������ ������ ������ ������ ��� �������� ��� �� ������ ������������ ���� ������ ���� ������������� �������������� ������� ��������-������������ ���������� ��������� ����������� �� ������ �������� ����������� �����, ���� ��������� ���������� ������� ������� ��������� ������������ � ������. ����� ������������� � ��������� ����������� ������� ��������� ������������ ������ �������� �� ������.

������� ����� ������� � ������������������ ������� ����� ������� � ������������������ - ������� �����-�������. ��������� � ������ ������� ����� ������� � ������������������ � ���. ������� ���������.

������� ����� ������� � ������������������ - ������� �����-�������. ��������� � ������ ������� ����� ������� � ������������������ � ���. ������� ���������.

���������� ����������. ��������� ��������� ����� ����. ����� � ����� � ������.

����

09.04.2016, 20:56

������ � ����� � ������ � �����

���������� ��������� ���������. � ��� �� �. ������ (����. �� ������� �� �����).

������

09.04.2016, 20:56

��� �� �� �������� ���������� ������

����� � ����� � ������. ����. � ������. ������� �� �����.

���������

09.04.2016, 20:56

��������� �� ������������� ������������ ���� ������ �������� ��������� � ���

�� ���� ������ �� �������, ��� ����� �������� ������� ��. �����, ��� �� ��������, ������ ��������������� �������, ����� ���������� �������� ������� �� ������� ���������������� ������� ����������� ���, ��� ��������� ������ �� �������������� ������� (����� ������� ������� ����� �������). ��� ����� ������� �� �����, ����� (������ ��������������� ������ ����������� ���) ��� �������������� ��������, ���������� ������ �.

��� ���� � �����

09.04.2016, 20:56

������� ����� ������� ������ ���� ����� �������

���� �� �. ������ ����������, ��� �������� ��� �� �������� �� �������������� ������� �� ����� � ����� / ���� �� �.������ / ������� ��������� ��������� / �����. ��.