Рейтинг: 4.4/5.0 (1844 проголосовавших)

Рейтинг: 4.4/5.0 (1844 проголосовавших)Категория: Инструкции

Профстандарт бухгалтера с 2016 годапо-прежнему обязателен для применения в организациях, указанных в п. 4 ст. 7 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а с 01.07.2016, возможно, будет обязателен и для других работодателей. О том, какие квалификационные требования предъявляются к бухгалтерам в соответствии с профстандартом, расскажем в нашей статье.

Профессиональный стандарт № 309Профессиональный стандарт № 309 утвержден приказом Минтруда РФ от 22.12.2014 № 1061н. Стандарт содержит требования к квалификации бухгалтеров и главных бухгалтеров. Требования ранжированы по уровню квалификации в соответствии с ростом функционала и ответственности решений, которые принимает работник.

Важно! Уровни квалификации для профстандартов утверждены приказом Минтруда от 12.04.2013 № 148н. Уровень присваивается в зависимости от выполняемых задач, степени ответственности, а также необходимости ставить задачи и контролировать ход их выполнения другими работниками.

Всего уровней 9. Однако для стандартов, требующих высокого профессионализма, таких как № 309, применяются уровни от 5-го и выше:

Как уже отмечалось выше, в профстандарте бухгалтера разделены требования для бухгалтера и главного бухгалтера.

Для обычного бухгалтера стандартом предусмотрен следующий типовой функционал:

Подробнее об учетных регистрах см. в статьях:

Предъявляемый уровень требований к квалификации — 5-й.

Работнику требуется иметь среднее профессиональное образование либо дополнительное профобразование плюс подходящий опыт работы (от 3 лет). Кроме того, он должен уметь применять свои знания на практике. А также самостоятельно находить и использовать информацию о применении, изменении, дополнении нормативов и методологий.

Квалификационные требования в данном случае не являются жесткими. Работодатель по своему усмотрению может, например, нанять сотрудника без опыта работы, если убедится, что он справляется с возложенными на него обязанностями.

Основные аспекты для главного бухгалтераТребования к главному бухгалтеру можно разделить на 2 подуровня:

В профессиональном стандарте бухгалтера функционал для главбухов представлен 5 разделами:

В должностную инструкцию главбуха могут быть включены и другие обязанности. Например, ведение кадрового учета в случае, если в небольшой организации нет отдельной кадровой службы.

Для соответствия профстандартам для бухгалтеров с 2016 года главбух должен иметь полноценное среднее или высшее образование и опыт работы:

Для выполнения большей части функционала главбуха, приведенного в профессиональном стандарте, бухгалтеру необходим 6-й уровень профессиональной квалификации.

7-й уровень понадобится для должностей, связанных с учетом, контролем и управлением финансами крупных компаний и холдинговых структур, которые согласно существующей группировке профстандартов относятся уже к подгруппе «Прочие специалисты высшего уровня квалификации» (наряду с экономистами и юристами).

Помимо знания законодательных и методологических аспектов бухгалтерского и налогового учета, к главбухам стандартом предъявляются и дополнительные требования, например:

Однако в стандарте присутствуют 3 не вполне корректных аспекта:

Исходя из сказанного, можно предположить, что профессиональные стандарты для бухгалтеров 2016 года являются не вполне логически сформированными и законченными. И скорее всего, они будут корректироваться.

Когда профстандарт обязателен к применению по действующему законодательствуОбязанность применять профстандарт в настоящее время регламентирована п. 4 ст. 7 Закона № 402-ФЗ. По содержанию статьи нормируется допуск к обязанностям главного бухгалтера в структурах, чьи ценные бумаги обращаются на организованных торгах, а также органах управления государственными внебюджетными средствами.

В статье сделано примечание: за исключением кредитных организаций. Однако это только потому, что на руководящие посты в банковских структурах назначаются лица согласно требованиям, предъявляемым ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395-I. Эти требования даже несколько жестче и обширнее, чем изложенные в ст. 7 закона № 402-ФЗ.

У прочих работодателей пока есть некоторая свобода в выборе и назначении главбуха. Хотя не исключено, что введение профессиональной стандартизации с 01.07.2016 изменит ситуацию.

ИтогиПрофессиональная стандартизация в России еще только начинает развиваться. Следует ожидать, что существующие профстандарты для бухгалтеров с 2016 года будут изменяться и дополняться применительно к смежным законам и экономической ситуации.

Еще в конце прошлого года Президент РФ Владимир Путин выступил на совещании по разработке профессиональных стандартов, подчеркнув их особенную "важность для развития экономики, для рынка труда и практически для каждого работника". Сама система профстандартов в России была введена еще в декабре 2012 года. Тогда Президент РФ подписал Федеральный закон от 3 декабря 2012 года № 236-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации и статью 1 Федерального закона "О техническом регулировании ", в котором было закреплено понятие профессионального стандарта. Теперь же перед Минтрудом России стоит конкретная задача – к 2015 году разработать и утвердить 800 профстандартов. В настоящее время утверждено уже 124 стандарта, а экспертизу прошли еще 250 стандартов. В последних числах июня закончилось обсуждение по еще одному профстандарту – для бухгалтеров. Как нам сообщили в Минтруде России, сейчас проект находится на рассмотрении в Минфине России. А планируемый срок принятия – конец года.

Еще в конце прошлого года Президент РФ Владимир Путин выступил на совещании по разработке профессиональных стандартов, подчеркнув их особенную "важность для развития экономики, для рынка труда и практически для каждого работника". Сама система профстандартов в России была введена еще в декабре 2012 года. Тогда Президент РФ подписал Федеральный закон от 3 декабря 2012 года № 236-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации и статью 1 Федерального закона "О техническом регулировании ", в котором было закреплено понятие профессионального стандарта. Теперь же перед Минтрудом России стоит конкретная задача – к 2015 году разработать и утвердить 800 профстандартов. В настоящее время утверждено уже 124 стандарта, а экспертизу прошли еще 250 стандартов. В последних числах июня закончилось обсуждение по еще одному профстандарту – для бухгалтеров. Как нам сообщили в Минтруде России, сейчас проект находится на рассмотрении в Минфине России. А планируемый срок принятия – конец года.

Стандарт обязателен для использования бюджетными учреждениями, унитарными предприятиями и организациями с государственным участием. Для всех остальных компаний использовать стандарты не обязательно, но они могут руководствоваться им при формировании кадровой политики, составлении должностных инструкций, регламентов и прочих кадровых документов.

В первом разделе стандарта определена цель такого вида деятельности как "деятельность в области бухгалтерского учета". В двух словах – это формирование информации об объекте бухучета, учитывая требования законодательства, которая будет раскрывать сведения о финансовом положении компании, о финансовом результате ее деятельности и движении денежных средств за отчетный период.

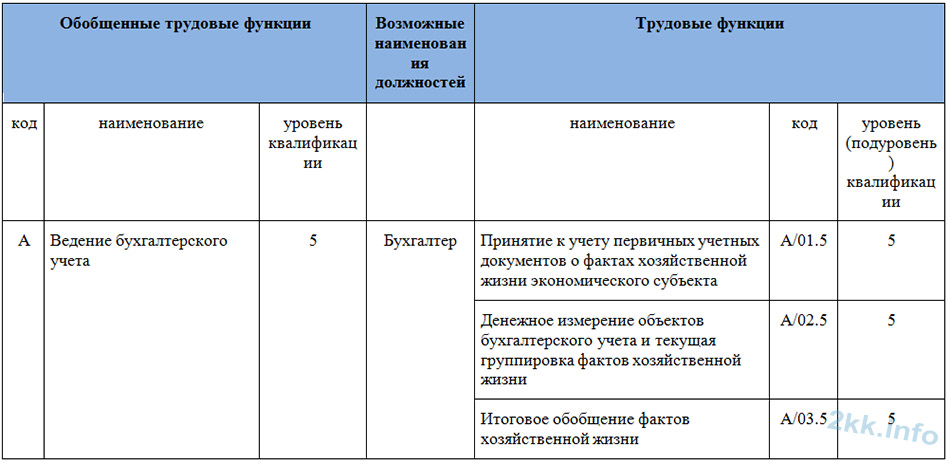

Второй раздел – это функциональная карта. В ней перечислены основные трудовые функции и необходимый уровень квалификации для их осуществления. В стандарте предусмотрено шесть обобщенных трудовых функций, которые, в свою очередь, делятся на более детализированные функции:

Разберем по порядку эти функции, и посмотрим, какая должность им соответствует, какое образование и опыт необходимы, какие умения и знания потребуются, а также какой уровень квалификации им присвоен.

Квалификация работника – это уровень знаний, умений, навыков и компетенции, который характеризует насколько сотрудник подготовлен к выполнению того или иного вида профессиональной деятельности (Федеральный закон от 29 декабря 2012 г. № 273-ФЗ "Об образовании в Российской Федерации ")

Приказом Минтруда России от 12 апреля 2013 г. № 148н утверждены уровни квалификации, применяемые в профстандартах. Всего их девять. В профстандарте для бухгалтеров используется только три – пятый, шестой и седьмой.

Пятый уровень квалификации присваивается, если работник самостоятельно решает практические задачи, требующие анализа ситуаций, участвует в управлении решения поставленных задач в рамках отдельных подразделений, несет ответственность за их решение или результат деятельности группы.

Для этого сотрудник должен применять технологические или методологические знания, а также самостоятельно осуществлять поиск необходимой информации. Высшего образования не требуется, достаточно получить среднее профессиональное.

Чтобы присвоить шестой уровень квалификации для определенной должности, сотрудник должен уметь самостоятельно определять задачи не только для себя, но и для подчиненных, обеспечивать взаимодействие со смежными подразделениями и нести ответственность за результат выполнения работ на уровне подразделения или самой организации.

При этом нужно использовать не только технологические или методологические знания, как для пятого уровня, но и инновационные, а самостоятельно полученную профессиональную информацию надо еще уметь оценивать и анализировать.

Конечно, и требования к образованию выше – для этого уровня нужно закончить программу бакалавриата.

Для седьмого уровня квалификации характерны следующие обязанности: определять стратегии, управлять процессами и инновационной деятельностью, принимать решения на уровне крупных компаний и нести ответственность за их деятельность.

Сотруднику потребуется не только понимать методологические основы профессиональной деятельности, но и создавать новые знания прикладного характера, а также определять источники для поиска информации. необходимой для развития организации.

Чтобы выполнять такие задачи, сотрудник должен обязательно получить высшее образование: программу магистратуры или специалитета.

Должность для этой трудовой функции так и называется – "бухгалтер". Наличие высшего образования не обязательно, достаточно иметь среднее профессиональное или дополнительное профессиональное по спецпрограммам. Требования к опыту работы тоже невелики – один год в должности кассира, табельщика, учетчика или иного технического исполнителя.

Эта функция подразделяется еще на три:

Чтобы выполнять эти функции, бухгалтер должен не только знать нормы российского законодательства по соответствующей тематике (документооборот, налогообложение, хранение регистров бухучета и прочее), локальные нормативные акты организации, регламентирующие эту деятельность, но и судебную практику по вопросам, касающимся его деятельности.

Поскольку требования к образованию, опыту и уровню знаний предъявляются не слишком высокие, то данной квалификации присвоен пятый уровень.

Составление бухгалтерской отчетности компании

Эту функцию может исполнять только сотрудник на должности главного бухгалтера. Причем образование по-прежнему может быть и средним профессиональным. Но опыта работы потребуется больше – общий стаж не менее семи календарных лет, пять последних из которых сотрудник должен отработать на должности, связанной с ведением бухучета или аудиторской деятельностью. Единственное, если у работника есть высшее образование, то в бухгалтерской области он должен отработать только три последних года вместо пяти.

Здесь также есть две подфункции: управление процессом формирования информации в системе бухучета и непосредственно составление бухгалтерской и/или финансовой отчетности.

Естественно, что и знаний от сотрудника потребуется больше. Он должен разбираться в российском законодательстве о бухучете, налогообложении, аудите, официальном статистическом учете, обязательном пенсионном и социальном страховании и обеспечении, архивном деле, гражданском, таможенном, трудовом, финансовом законодательстве, законодательстве о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности. Естественно, в необходимых для работы рамках. Кроме того, главный бухгалтер должен быть знаком с методическими документами в области управления процессом формирования информации в системе бухучета, а также с порядком обмена информацией по телекоммуникационным каналам связи.

Для этой функции присвоен шестой уровень квалификации.

Внутренний контроль в компании

Должность, так же, как и в предыдущей функции, здесь называется "главный бухгалтер". Требования к образованию и опыту работы тоже аналогичны, а уровень квалификации – шестой.

Для выполнения этой функции, сотрудник должен:

Для выполнения этих обязанностей сотрудник должен иметь теоретические основы в области внутреннего контроля фактов хозяйственной жизни, ведения бухучета и составления бухгалтерской отчетности, разбираться в российском законодательстве о бухучете, налогообложении и других смежных областях, а также иметь представление об отечественном и зарубежном опыте в сфере организации и проведения внутреннего контроля, ведения бухучета и составления бухгалтерской отчетности.

Налоговое консультирование в организации

Формальные параметры у этой функции такие же как и у предыдущих двух: должность – главный бухгалтер, образование – среднее профессиональное, опыт работы – пять последних лет в сфере бухучета, уровень квалификации - шестой.

А вот подфункций здесь больше – три. Это консультирование по применению налогового законодательства и урегулированию налоговых споров, экспертиза налоговых решений организации и оценка рисков.

Необходимые знания – помимо российского законодательства в релевантных областях, главный бухгалтер должен разбираться в порядке проведения мероприятий налогового контроля, оформлении их результатов, процедуре рассмотрения материалов налоговой проверки, а также порядке проведения досудебного урегулирования налоговых споров и процедуре обжалования решений налоговой инспекции.

Управление финансами организации

Поскольку и для этой функции присвоен шестой уровень квалификации, то требования к образованию и опыту работы аналогичны вышеуказанным требованиям.

Эта функция подразумевает под собой следующие обязанности:

Помимо знаний в области российского законодательства, сотрудник еще должен быть знаком с правилами защиты информации и методическими материалами в области финансового анализа, планирования и управления.

Составление финансовой отчетности группы организаций

Последняя функция является самой сложной, ей присвоен седьмой уровень квалификации. Требования к образованию жестче – только высшее (программы магистратуры и специалитета). А что касается опыта, то ничего не поменялось – общий стаж не менее пяти лет, причем последние три сотрудник должен отработать на работе, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

Эта функция подразумевает следующие трудовые обязанности:

5 причин использовать профстандарт

Напомним еще раз, профстандарт планируется сделать обязательным для применения только в бюджетных учреждениях, унитарных предприятиях и организациях с государственным участием. Однако и всем остальным компаниям стандарт может быть полезен при разработке кадровой политики и управлении персоналом.

Во-первых, требованиями стандарта можно воспользоваться при составлении вакансий и проведении собеседований с претендентами.

Во-вторых. при разработке должностных инструкций можно руководствоваться требованиями к той или иной должности, указанными в профстандарте.

В-третьих. он поможет при разработке карьерограмм для повышения сотрудников по карьерной лестнице.

В-четвертых. информацию о необходимых знаниях и умениях для занимаемой должности можно использовать при проведении аттестации и обучении работников.

И в-пятых. он пригодится и при разработке штатного расписания, тарификации работ, присвоении тарифных разрядов и установлении размера оклада.

(1)(1).jpg)

О профстандарте в сфере медиации читайте в интервью с его разработчиком

Президент Научно-методического центра медиации и права, Председатель подкомиссии по альтернативным способам разрешения споров и медиации "Ассоциация юристов России"

Разработан профстандарт для работников по обеспечению защиты детских образовательных учреждений

Он содержит трудовые функции, требования к образованию, навыкам и умениям охранников детских садов, школ, училищ, техникумов и колледжей.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Профессиональный стандарт бухгалтера с 2016 года

Школа бухгалтера, 10 февраля 2016

Вы уже бухгалтер, главный бухгалтер, помощник бухгалтера или только планируете освоить эту профессию? Почитайте про профессиональный стандарт «Бухгалтер». Ему обязаны соответствовать те, кто работают в крупной организации, для остальных стандарт рекомендательный. А по-хорошему соответствовать профстандарту надо каждому бухгалтеру, который считает себя профессионалом и любит свою работу.

Профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда России от 22.12.2014 № 1061н. Стандарт вступил в силу с 7 февраля 2015 года и продолжает действовать в 2016 году. По сути, профстандарт — это «дорожная карта» бухгалтерской профессии.

Что такое «профессиональный стандарт»

Профессиональный стандарт характеризует квалификацию, необходимую работнику для осуществления определенного вида профессиональной деятельности. Составляющие квалификации — знания, умения, навыки и опыт работы (ст. 195.1 ТК РФ).

Как подтвердить соответствие профстандарту «Бухгалтер»? Соответствие профстандарту «Бухгалтер» подтверждает аттестат профбухгалтера ИПБ России. Если у Вас есть аттестат профбухгалтера ИПБ России, значит, Вы – профессиональный бухгалтер. И Вам необходимо, в том числе, ежегодно повышать свой профессиональный уровень и получать Сертификаты ИПБ России. Сертификат подтверждает, что вы продолжаете оставаться профессиональным бухгалтером. Вы можете получить Сертификат ИПБ России в Школе бухгалтера на 2016 год.

В таблице приведена выдержка из профстандарта «Бухгалтер» о требованиях к образованию, обучению, опыту работы и особым условиям допуска к работе:

Возможные наименования должностей

Требования к образованию и обучению

Среднее профессиональное образование — программы подготовки специалистов среднего звена Дополнительное профессиональное образование по специальным программам

Высшее образование, Среднее профессиональное образование Дополнительные профессиональные программы — программы повышения квалификации. программы профессиональной переподготовки

Требования к опыту практической работы

При специальной подготовке по учету и контролю не менее трех лет

Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет

Особые условия допуска к работе

В отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования

Специальность определяет трудовую функцию, а квалификация отражает уровень мастерства в рамках специальности (ст. 15 ТК РФ). Таким образом, профессиональный стандарт «Бухгалтер» устанавливает квалификацию, необходимую для работы по соответствующей специальности. Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей (письмо Роструда от 30.04.2008 № 1028-с ).

Постановлением Правительства РФ от 22.01.2013 № 23 (пп. «а» п. 25) установлено, что профессиональные стандарты применяются работодателями при формировании кадровой политики, организации аттестации работников. Такая формулировка порождает впечатление, что для работодателя соблюдение профессиональных стандартов является обязательным.

Как пользоваться профстандартом?

В профессиональном стандарте «Бухгалтер» (далее — Стандарт) выделены две должности —бухгалтер и главный бухгалтер. Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Очевидно, работник бухгалтерии как лицо, непосредственно заинтересованное, проштудирует Стандарт самостоятельно. Пересказывать его не имеет смысла. Заострим внимание на отдельных моментах. Профессиональный стандарт бухгалтера, скачать Приказ Минтруда от 22.12.2014 1061н .

Профессиональный стандарт для главного бухгалтера

От главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

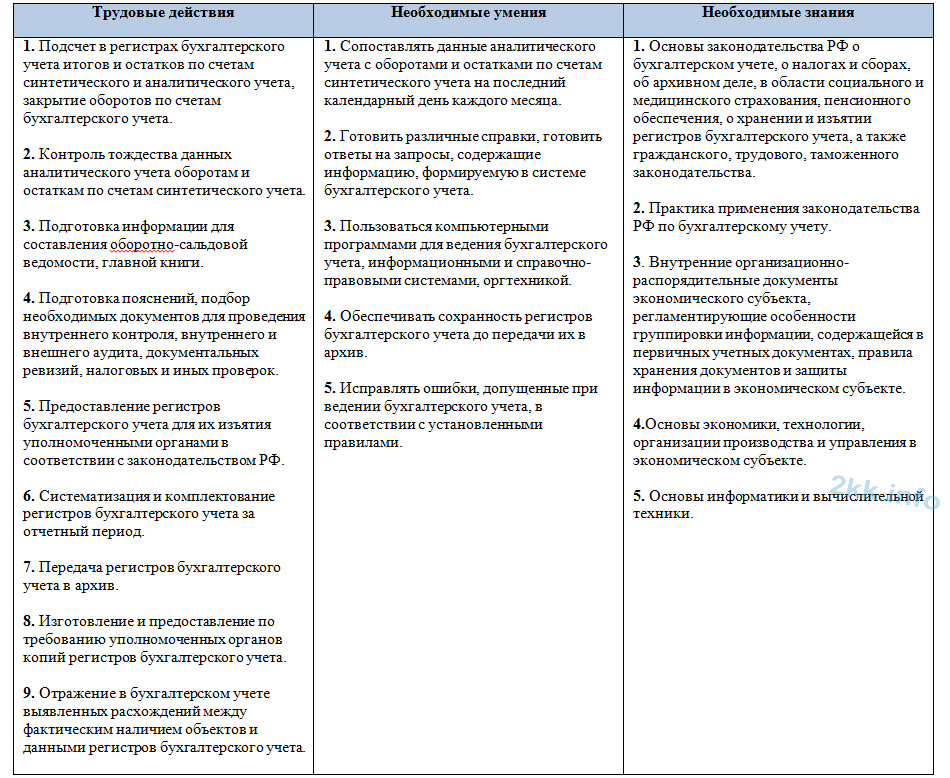

составление бухгалтерской отчетности;

составление консолидированной финансовой отчетности (по МСФО);

внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

ведение налогового учета и составление налоговой отчетности, налоговое планирование.

Во-первых, Стандарт относит налоговую отчетность к финансовой отчетности. В принципе это справедливо. Ведь суммы налогов, полученные в результате налогового учета, отражаются на счетах бухгалтерского учета. А во-вторых, Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу.

На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Профессиональный стандарт для бухгалтера

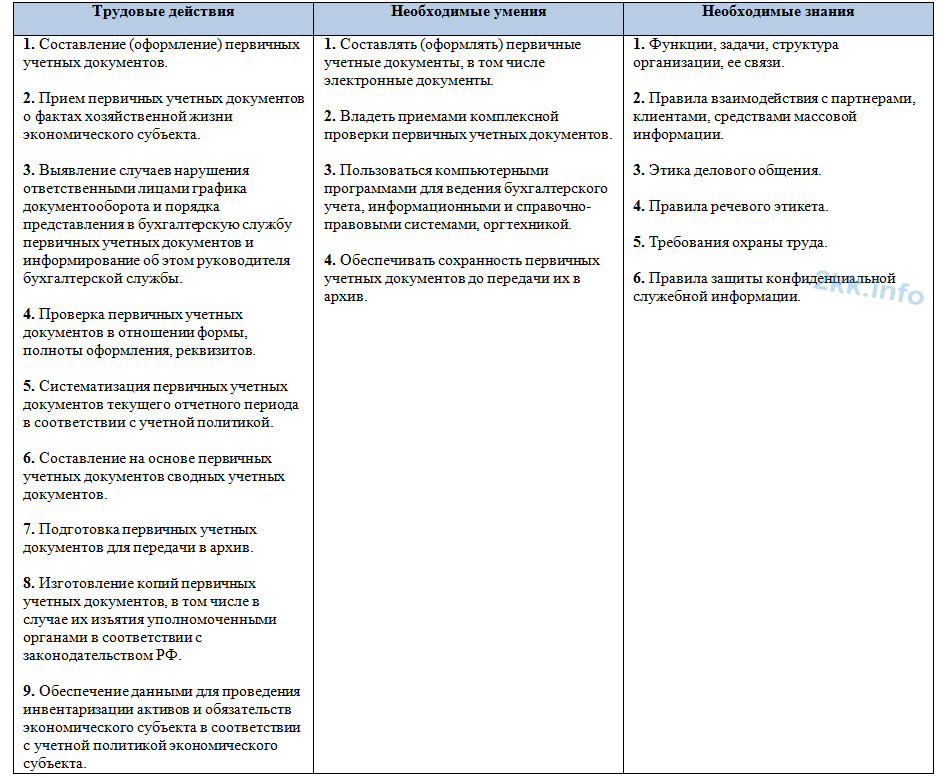

Бухгалтер должен выполнять итоговое обобщение фактов хозяйственной жизни. Эта обобщенная функция подразумевает подсчет в регистрах бухучета итогов и остатков, закрытие оборотов по счетам.

Стандарт относит к категории бухгалтеров служащих, занятых бухгалтерскими операциями и учетом (код 4121 по Общероссийскому классификатору занятий ОК 010-93, утв. постановлением Госстандарта РФ от 30.12.1993 № 298). В обязанности таких работников входит выполнение несложных расчетов по отдельным участкам бухгалтерского учета. Следовательно, бухгалтер может не знать всех участков учета.

Работодателю целесообразно дифференцировать квалификацию бухгалтеров — например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике — «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Примечательно, что кассиры относятся к служащим сферы обслуживания (код 421 по ОК 010-93). Бухгалтерами они не считаются. Получается, что после кассира участок «Касса» должен обрабатывать еще и бухгалтер. Такая двойная обработка информации неудобна, да и не практикуется.

Рекомендуем практикум-интенсив «Кассовые операции. Наличные расчеты и применение ККТ ». Электронный сертификат об обучении. Сертификат ИПБ России.

Новый стандарт бухгалтера. Требования к знаниям

В целом Стандарт предъявляет не просто высокие, а максимальные требования к знаниям как главных, так и «рядовых» бухгалтеров. Эти требования являются отражением нормативных требований к ведению учета, включая составление отчетности.

На основании профстандарта каждый специалист может наметить для себя конкретныенаправления повышения квалификации .

Так, бухгалтеру необходимы знания основ законодательства об архивном деле, о социальном и медицинском страховании, пенсионном обеспечении, а также гражданского, трудового, таможенного законодательства.

А вот знать МСФО бухгалтеру необязательно. Напрашивается вывод, что Стандарт не предполагает ведение учета на основе МСФО. Главный бухгалтер составляет консолидированную финансовую отчетность путем трансформации данных, содержащихся в регистрах бухгалтерского учета, составленных по российским правилам.

Стандарт вменяет в обязанности бухгалтера составление калькуляций себестоимости продукции (работ, услуг). Для этого ему необходимы представления о технологии, организации производства и управления, принятых в компании. Калькулирование предполагает и владение отраслевыми инструкциями (письмо Минфина России от 29.04.2002 № 16-00-13/03 ). Между тем Квалификационный справочник должностей руководителей, специалистов и других служащих (утв. постановлением Минтруда России от 21.08.1998 № 37) предусматривает должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности. Подлежит ли она упразднению — неясно.

Отметим, что от главбуха ожидается знание судебной практики по вопросам бухгалтерского учета. Хотя знание арбитражной практики по налоговым спорам несравненно важнее.

К сожалению, пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Курсы обучения по УСН в Школе бухгалтера.

Образование и стаж

Требования Стандарта к образованию и стажу приводят в замешательство. Дело в том, что Закон № 402-ФЗ (п. 1, п. 2 ч. 4, ч. 5 ст. 7) устанавливает подобные ограничения лишь для главных бухгалтеров, причем в определенных случаях (в зависимости от организационно-правовой формы экономического субъекта, сферы его деятельности и пр.). В иных случаях, прямо неоговоренных, законодатель специальных требований к бухгалтерам не предъявляет.

В соответствии со Стандартом бухгалтер должен иметь либо среднее профессиональное образование, либо дополнительное профессиональное образование. Но даже при наличии такого образования — еще и опыт практической работы по учету и контролю не менее 3-х лет. Возникает парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности допущен не будет. Тогда какой смысл в получении образования? Скажем, учет и контроль осуществляет табельщик (Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда России от 21.08.1998 № 37). Не вправе работать бухгалтером и лицо, имеющее неоконченное высшее образование.

Дополнительное профессиональное образование осуществляется посредством реализации программ повышения квалификации и программ профессиональной переподготовки. К освоению этих программ допускаются лица, имеющие либо получающие среднее профессиональное и (или) высшее образование (ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Главбух, не имеющий высшего образования, должен иметь опыт практической работы не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

А вот каким критериям должен отвечать руководитель экономического субъекта, принявший ведение учета на себя (ч. 3 ст. 7 Закона № 402-ФЗ), – об этом Стандарт вообще умалчивает. Хотя подобные решения весьма распространены и способны в значительной мере повлиять на качество финансовой отчетности. Оставшись «неуправляемыми», такие кадры могут дискредитировать усилия разработчиков Стандарт по «наведению порядка» в бухучете.

Чем грозит несоответствие Стандарту?

Предположим, вы главбух со средним специальным образованием, но не имеете опыта работы необходимой продолжительности. Грозит ли вам увольнение?

Исчерпывающий перечень оснований для увольнения по инициативе работодателя установлен статьей 81 Трудового кодекса. Трудовой договор может быть расторгнут работодателем в случае несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации.

Недостаточный стаж, как и отсутствие необходимого образования, оснований для увольнения с должности не создают.

До введения Стандарта данный вопрос решался на основании пункта 10 Квалификационного справочника должностей. Он гласит: лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссиив порядке исключения могут быть назначены на соответствующие должности. Видимо, этот подход сохраняется.

На основании статьи 12 Трудового кодекса нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. Действие такого акта распространяется на отношения, возникшие до введения его в действие, лишь в случаях, прямо предусмотренных этим актом. Локальный акт тоже применяется к отношениям, возникшим после введения его в действие.

То есть бухгалтерским работникам «на местах» ничего не грозит. Буквального следования Стандарту можно опасаться при приеме на работу. Кстати, требования Стандарта уже взяли «на вооружение» кадровые агентства, подбирающие персонал для бухгалтерий.

Трудовые функции, навыки и обязанности бухгалтеров надлежащим образом закреплены в профстандарте «Бухгалтер». До 01 июля 2016 г. его применение было обязательным только для организаций, прямо поименованных в п. 4 ст. 7 Закона № 402-ФЗ о бухучете. До недавнего времени профстандарт бухгалтера – 2015, утвержденный Правительством РФ. использовался для повышения эффективности работы бухгалтерской службы компании и оценки квалификации соискателей. Но уже в ближайшие месяцы профстандарты найдут более широкое применение. Для чего и как их использовать, расскажем в нашей статье.

ПонятиеПрофессиональный стандарт можно рассматривать как законодательно утвержденный документ, где сведены воедино требования к квалификации работника, желающего осуществлять какую-либо деятельность.

Таким образом, профстандарт для бухгалтера в 2016 году устанавливает квалификацию, которой должен обладать работник, а также перечисляет трудовые функции, исполняемые им в процессе своей служебной деятельности.

Исходя из норм профстандартов, могут быть уточнены должностные обязанности конкретного специалиста. Что, в свою очередь, определяет наименование должностей и структуру штатного расписания.

Среди главных целей использования профстандартов выделяют:

Знания, опыт, трудовые функции, умения бухгалтеров с 07.02.2015 г. зафиксированы профстандартом, утвержденным приказом Минтруда за № 1061н. В этом нормативном документе подробно изложены не только требования к уровню образования и квалификации специалистов, но и досконально расписаны все обязанности, которые им положено исполнять в соответствии с занимаемыми должностями.

Что должен знать и уметь специалистСогласно стандарту, чтобы стать рядовым бухгалтером, придётся пройти обучение в колледже или техникуме по специальности «Экономика и управление». В том случае, когда профильное образование отсутствует, при устройстве на работу вместо соответствующего диплома можно предъявлять сертификат или свидетельство об окончании бухгалтерских курсов. Помимо этого, профстандарт бухгалтера с 2016 года требует наличия опыта работы по аналогичной специальности не менее трех лет: кассиром, контролёром, помощником бухгалтера. Такое разъяснение содержит письмо Минтруда за № 14-3/В-3.

Рядовых бухгалтеров разделяют на три категории, каждой из которых соответствует свой объём навыков. В частности, специалист:

На практике, особенно в небольших компаниях, бухгалтер выполняет эти действия самостоятельно: профстандарт бухгалтера этого не запрещает. Поэтому в типовой должностной инструкции рядового работника бухгалтерской службы можно перечислить требования, предъявляемые к специалистам всех категорий.

Чего ждут от главбухаЗапросы, предъявляемые к главбуху, намного разнообразнее и строже. Если внимательно изучить профстандарт главного бухгалтера. становится понятно, что для назначения на такую должность необходимо наличие среднего профессионального или высшего образования. Помимо этого, требуется стаж работы по специальности более трех лет из последних пяти. Впрочем, можно окончить профильные курсы и отработать по специальности 5 из последних 7 лет.

Главбух должен выполнять следующие 5 трудовых функций:

В некоторых фирмах главбух совмещает все эти функции, профессиональный стандарт главного бухгалтера этого не запрещает. Также заметим, что во многих компаниях функции внутреннего контроля и финансового анализа являются прерогативой финансового директора, а главный бухгалтер только подготавливает для него исходную информацию.

Исходя из правил, действующих в вашей организации, в должностные обязанности главбуха можно внести либо все трудовые функции, либо только часть из них. На малых предприятиях к данному перечню нередко добавляют обязанности по ведению кадрового учёта.

Содержание требованийДокумент, о котором сейчас ведется немало споров, содержит исчерпывающие требования к навыкам и квалификации работников бухгалтерской службы. Они ранжированы по уровню компетенции, а также сложности выполняемых обязанностей. В соответствии с функционалом и ответственностью за принятие решений профессиональный стандарт бухгалтера с 2016 года выделяет следующие уровни квалификации:

Для выполнения большинства обязанностей бухгалтеру достаточно 6-го уровня квалификации. 7-й уровень потребуется для замещения должностей в крупных компаниях или финансовых холдингах, которые по действующим в настоящий момент профстандартам причисляют к категории «Прочие специалисты высшего уровня квалификации».

Требования к главбухамК специалистам этого уровня сейчас могут предъявляться требования двух видов:

Чтобы в полной мере соответствовать профстандарту для главного бухгалтера в 2016 году, необходимо либо иметь высшее образование и 3-хлетний опыт работы, либо среднее специальное образование и 5-летний опыт работы.

Помимо соответствия обязательным требованиям, руководители ждут от главбуха владения другими навыками. В том числе:

Внимательно изучая профессиональный стандарт бухгалтера. можно прийти к выводу, что основные требования для рядовых бухгалтеров и главбуха принципиально не различаются. Эти специалисты могут работать с «первичкой», вносить информацию по обработанным документам в сводные регистры бухгалтерского учёта, а также проверять и закрывать данные по своим участкам. Работники 5–7 уровня квалификации обязаны самостоятельно решать поставленные перед ними текущие задачи, находить и применять в повседневной деятельности сведения о правилах проведения бухгалтерского учёта всевозможных хозяйственных операций, о применении различных нормативных документов.

Принципиальные различия проявляются лишь на уровне принятия финансовых и управленческих решений, касающихся методологии учёта операций и оптимизации учётных процедур. Согласно профстандарту главного бухгалтера, с 2016 года основной обязанностью этого работника должен быть контроль за текущей деятельностью бухгалтеров, своевременное исправление возникающих ошибок, разработка мер по их дальнейшему недопущению.

Как применять с 2016 годаНа сегодняшний день использование профстандартов не является обязательным. Такое мнение Минтруд изложил в своём письме от 30.12.2015 г. за № 14–0/В-1190. Если руководитель сочтёт нужным, он может принимать на работу бухгалтеров, не имеющих соответственного опыта.

Многие интересуются, разрешено ли работодателю нанимать главбухов без специального образования. Решение ВС РФ за № АКПИ14-965 от 22.10.2014 г. дало исчерпывающий ответ на этот вопрос. Если Закон о бухучёте не содержит иных ограничений, наниматель может пригласить на эту должность специалиста без специального образования. Эта норма не касается банков, финансовых компаний, страховых фирм. Требования к главбухам таких организаций гораздо жёстче и обширнее. Помимо этого, они регламентированы иными документами.

Напомним, что профстандарт бухгалтера с 1 июля 2016 года стал обязательным. Это новшество коснётся лишь тех работников, требования к которым прямо определены в других нормативных документах. Такая норма прописана в п. 4 ст. 7 Закона № 402-ФЗ о бухучете.

Пока положения профстандартов разумно использовать при составлении должностных инструкций для работников бухгалтерской службы компании, подборе персонала, проведении аттестации. Если в этом документе будут прописаны требования, коим соискатель не соответствует, организация вправе отказать ему при приёме на работу.

Как правильно использовать при обновлении должностных инструкцийСоставить грамотную и исчерпывающую должностную инструкцию поможет профстандарт бухгалтера с 2016 года. Скачать и внимательно изучить его необходимо до разработки данного документа.

Если отразить в должностной инструкции все требования, предъявляемые к квалификации, уровню образования, опыту работы бухгалтера, а также составить перечень трудовых функций, которые он обязан исполнять, компания исключит любые споры о том, чем конкретно будет заниматься работник.

Должностная инструкция может быть выполнена в виде самостоятельного документа. Весь персонал, занимающий соответствующие позиции, обязан ознакомиться с ним под роспись. Возможен вариант, когда должностная инструкция выступает приложением к трудовому договору действующего сотрудника. В этом случае ее распечатывают в двух экземплярах, один из которых передают работнику, а другой – помещают в его личное дело.

Несоответствие требованиямОсновной вопрос, волнующий сейчас работников: могут ли меня уволить за несоответствие профстандарту? Если скачать профстандарт бухгалтера и внимательно изучить его, выяснится, что основные требования к специалистам касаются наличия соответствующего стажа и уровня образования. А возможность увольнения по данным основаниям в Трудовом кодексе на сегодняшний день не прописана. Следовательно, недостаточный стаж или отсутствие необходимого образования не может быть поводом для увольнения.

Не остался без внимания работодателей такой аспект, как сертификация бухгалтеров по профстандартам. В рамках этой процедуры работодатель может выяснить, соответствует ли квалификация действующих сотрудников требованиям нормативных документов и локальных внутрифирменных правил.

Кроме того, работодателю будет полезно разграничить функции работников бухгалтерской службы в соответствии с их квалификацией и выполняемыми обязанностями. Для этой цели уместно ввести в штатное расписание должности бухгалтера-стажёра, бухгалтера участка, а также старшего и ведущего бухгалтеров. Круг обязанностей каждого специалиста детализируется в должностной инструкции.

Также: