Рейтинг: 4.3/5.0 (1846 проголосовавших)

Рейтинг: 4.3/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

![]()

Сегодня мне на почту пришел вопрос от Оксаны:

Здравствуйте. При вмененке нужно выдавать в обязательном порядке квитанции на бумажной основе или только по требованию клиента, какой закон (парикмахерская) и могут оштрафовать если не выдать квитанцию? Можно ли уменьшить налог ЕНВД за уплату в пенс. фонд для парикмахерских в Карелии (без работников)?

Видимо Оксана под квитанциями на бумажной основе имела ввиду бланки строгой отчетности или если коротко, то — БСО. То, что живет она в Карелии и вид деятельности — оказание парикмахерских услуг, к делу не относится, т.к. правила едины для всех плательщиков ЕНВД, оказывающих бытовые услуги.

Рассмотрим позицию Мифина и налоговой инспекции.Как не трудно догадаться, Минфин и ФНС заставляют всех предпринимателей и организации, которые оказывают услуги населению, или применять ККТ или выдавать БСО. Позиция ФНС по данному вопросу изложена в Письме от 10 июня 2011 г. за № АС-4-2/9303@ (см. п. 9):

9. Правомерны ли требования территориальных налоговых органов о необходимости выдачи налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности бланков строгой отчетности либо отпечатанных контрольно-кассовой техникой кассовых чеков при осуществлении наличных денежных расчетов в случае оказания услуг населению.

В соответствии с пунктом 2.1 статьи 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие пунктов 2 и 3 указанной статьи, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работы, услуги)).

Согласно пункту 2 статьи 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, которым установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Таким образом, организации и индивидуальные предприниматели вправе при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению выдавать бланки строгой отчетности, соответствующие требованиям Положения, вне зависимости от применяемого налогоплательщиком режима налогообложения.

Вместе с тем на налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, оказывающих услуги населению (в том числе парикмахерские услуги), положения пункта 2.1 Федерального закона N 54-ФЗ не распространяются.

В этой связи ФНС России считает требования территориальных налоговых органов о необходимости выдачи организациями и индивидуальными предпринимателями бланков строгой отчетности либо отпечатанных контрольно-кассовой техникой кассовых чеков при осуществлении наличных денежных расчетов в случае оказания услуг населению обоснованными .

Ну а мнение Министерства финансов можно узнать ознакомившись, например, с Письмом от 24 мая 2013 г. за № 03-01-15/18798:[spoiler]

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения контрольно-кассовой техники организациями и индивидуальными предпринимателями, являющимися налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, и сообщает.

В соответствии с п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Федеральный закон N 54-ФЗ) организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие п. п. 2 и 3 ст. 2 Федерального закона N 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс), могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Статьей 346.26 Кодекса установлено, что система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Согласно ст. 346.26 Кодекса на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности переводится предпринимательская деятельность в сфере оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

При этом в соответствии со ст. 346.27 Кодекса к бытовым услугам относятся платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов.

Таким образом, возможность не применять контрольно-кассовую технику предоставлена организациям и индивидуальным предпринимателям при осуществлении ими видов предпринимательской деятельности, установленных п. 2 ст. 346.26 Кодекса, то есть налогоплательщикам единого налога на вмененный доход для отдельных видов деятельности, в случае если они не подпадают под действие п. п. 2 и 3 ст. 2 Федерального закона N 54-ФЗ и выдают по требованию покупателя (клиента) документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу), который должен соответствовать требованиям п. 2.1 ст. 2 Федерального закона N 54-ФЗ.

Вместе с тем Федеральным законом N 54-ФЗ устанавливаются и иные случаи, когда организации и индивидуальные предприниматели могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Согласно п. 2 ст. 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

В случае когда организации и индивидуальные предприниматели оказывают услуги населению, они подпадают под действие п. 2 ст. 2 Федерального закона N 54-ФЗ, при этом условия п. 2.1 не соблюдаются.

В связи с изложенным организации и индивидуальные предприниматели, оказывающие бытовые услуги населению и применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, при расчетах наличными денежными средствами и (или) расчетах с использованием платежных карт обязаны руководствоваться положениями п. 2 ст. 2 Федерального закона N 54-ФЗ, в соответствии с которыми такие организации вправе не использовать контрольно-кассовую технику только при условии выдачи бланков строгой отчетности .

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.

Врио директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

24.05.2013

Еще не так давно, налогоплательщик на ЕНВД, не выдавший бланк строгой отчетности в случае «наезда» налоговой инспекции мог отстоять свою позицию в суде. Федеральные арбитражные суды в своих решениях, например: ФАС ВСО от 18.07.2012 г. за № А19-3656/2012, 7 ААС от 22.11.2012 г. за № А67-2095/2012; 8 ААС от 21.02.2012 г. за № А46-11274/2011; 11 ААС от 19.12.2011 г. за № А65-20517/2011, считали, что только по требованию покупателя (клиента) вместо чека ККТ или БСО необходимо выдавать любой другой документ, свидетельствующий о получении денег. С этими доводами я и сам был согласен на все 100%!

Но все поменялось в худшую сторону после того, как Высший арбитражный суд в своем Определении от 22 июня 2012 г. за № ВАС-7182/12, прямо указал (цитирую дословно):

…в случае оказания индивидуальным предпринимателем, являющимся налогоплательщиками единого налога на вмененный доход, услуг населению без применения контрольно-кассовой техники выдача соответствующих бланков строгой отчетности обязательна вне зависимости от требования покупателя (клиента). Следовательно, в действиях предпринимателя имеется состав вмененного ему правонарушения.

Т.е. если налоговая инспекция обнаружит факт невыдачи БСО, например при контрольной закупке, то Вас привлекут к административной ответственности за неприменение ККТ:

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники

2. Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), —

влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.

Отмечу, что индивидуальные предприниматели приравнены Административным кодексом к должностным лицам, поэтому штраф в данном случае будет от 3-х до 4-х тысяч рублей. Делайте выводы.

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Доброе время суток!

Я ИП, енвдешник (торговля), розничная торговля ведется в 1С:Предприятие. Хотела бы уточнить, если мы покупателю распечатываем товарный чек из 1С с указанием наименования и ценой товара, ставим печать, то можем быть спокойны и не бояться контрольных закупок? Или все таки такие чеки не являются БСО?

Заранее, спасибо!

Доброе утро!

Ольга, бланки строгой отчетности выдаются при оказании бытовых услуг населению. А вы осуществляете розничную торговлю. В Вашем случае достаточно по требованию покупателя выдать товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар.

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

— наименование документа;

— порядковый номер документа, дату его выдачи;

— наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

— идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

— наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

— сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

— должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Если Вы соблюдаете все вышеуказанные требования, то контрольной закупки можно не бояться.

Добавить отзыв

Добрый день!

Подскажите пожалуйста вот такая ситуация.

ИП на ЕНВД оказывает услуги по автомойки автомобилей. Пришел сотрудник налоговой инспекции на автомойку ему оказали услуги по мойке машины, взяли с него деньги в ответ не чего не дали так как он не спросил. Он достал постановление о проверки и написал протокол о не предоставление сотрудниками мойки платежного документы бланка БСО. На протоколе в налоговой инспектор объяснил, что оказывая услуги по автомойки мы обязаны предоставлять каждому клиенту на оплату заполненный БСО, а не потребованною клиента когда он спросит.

Так ли это как говорит инспектор? И вообще обязаны мы использовать бланки БСО при ЕНВД?

Поделиться с друзьями

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, и индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, и не подпадающие под действие пунктов 2 и 3 настоящей статьи . могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

Вы (при оказании услуг населению) подпадаете под действие пункта 2:

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАКОЙ ДОЛЖНА БЫТЬ ФОРМА БСО (КВИТАНЦИИ НА ОПЛАТУ УСЛУГ)?- если для вида оказываемых вами услуг есть форма БСО, утвержденная госорганом, то по этой форме п. 7 Положения о наличных расчетах без ККТ. Например, в настоящее время есть обязательные для применения формы квитанций на оплату страховых премий. ветеринарных и туристских услуг;

- если для вида оказываемых услуг нет формы БСО, утвержденной госорганом, то по самостоятельно разработанной форме Письмо Минфина от 20.01.2016 N 03-11-06/2/1651, Информационное письмо Минфина от 22.08.2008 .

Обязательные реквизиты самостоятельно разработанной формы БСО (квитанции на оплату услуг) п. 3 Положения о наличных расчетах без ККТ :

- наименование БСО (например, "Квитанция на оплату пользования легковым такси");

- шестизначный номер и серия БСО;

- наименование и организационно-правовая форма (например, ООО) организации, выдавшей БСО;

- ИНН и место нахождения организации, выдавшей БСО;

- вид и стоимость услуги, при оплате которой выдан БСО;

- размер оплаты, то есть сумма, при получении которой выдан БСО;

- дата оплаты наличными или с использованием пластиковых карт;

- дата составления БСО, которая должна совпадать с датой оплаты;

- должность, Ф.И.О. лица, принявшего деньги, и его собственноручная подпись;

- печать организации (если вы ее используете ). Наносить печать на бланк типографским способом нельзя п. 5 Письма ФНС от 10.09.2012 N АС-4-2/14961@ .

БСО должен либо иметь отрывные части, либо при его заполнении должна одновременно оформляться копия БСО п. 8 Положения о наличных расчетах без ККТ .

При разработке своей формы квитанции на оплату услуг можно взять за основу ее форму. утвержденную Минфином для бюджетных учреждений.

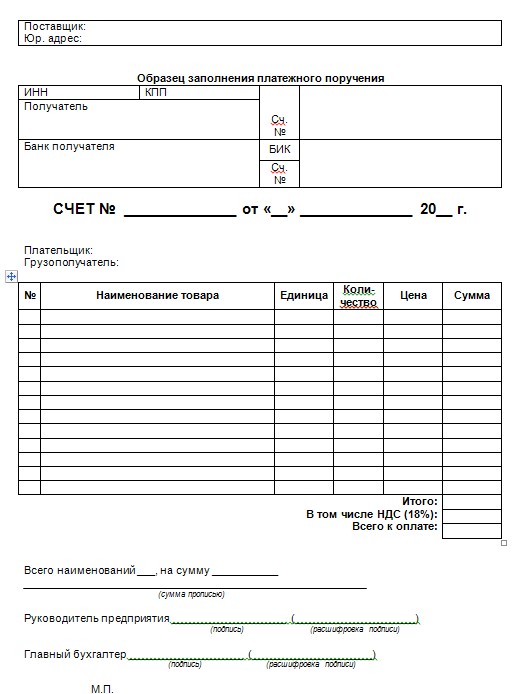

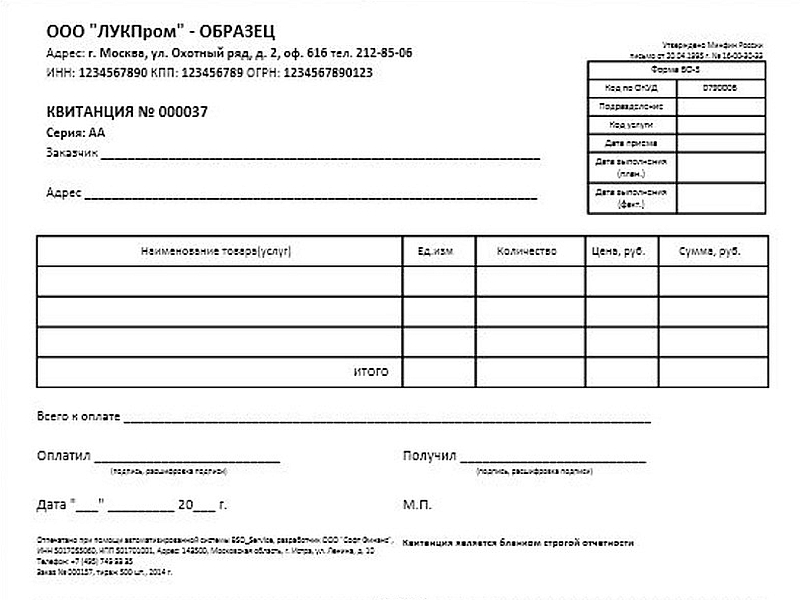

Пример. Образец самостоятельно разработанной формы квитанции на оплату услуг (БСО)

Исполнитель: Общество с ограниченной ответственностью "Сирень" ИНН 7728123456 Адрес: г. Москва, Новоясеневский проспект, дом 16, корпус 1 тел. (495)123-45-67 КВИТАНЦИЯ N 000000 Серия 000 на оплату услуг "____" __________ 201__г. Принято от ______________________________________________________________ (Ф.И.О. заказчика)

Вид (наименование) услуги

Оплачено:

- наличными деньгами ____________________________________________________ (сумма прописью) _________________________________________________________________________ - с использованием платежной карты ______________________________________ (сумма прописью) _________________________________________________________________________ Получил ______________________ ________________________ ________________ (должность) (подпись) (расшифровка) Дата: "_____" _______________ 201__ г.

Так как приведенная форма квитанции не имеет отрывных частей, то в типографии надо заказать бланки, которые при заполнении квитанции обеспечивают одновременное оформление ее копии.

Любые БСО надо изготавливать типографским способом. При этом на бланках должны быть указаны следующие данные п. п. 4. 9 Положения о наличных расчетах без ККТ :

- сокращенное наименование, адрес и ИНН типографии;

- номер заказа, год его выполнения и тираж БСО.

Бланки, изготовленные самой организацией с помощью компьютера и принтера, а также приходно-кассовые ордера (ПКО) не являются БСО и не могут заменять чек ККТ п. 3 Письма ФНС от 10.09.2012 N АС-4-2/14961@, п. 3 Письма УФНС по г. Москве от 21.09.2007 N 22-12/091498 .

Как учесть изготовление и списание БСО? >>>

Как хранить и уничтожать БСО? >>>

Как выписывать (заполнять) БСО при расчетах с клиентами? >>>

Подробнее о порядке расчетов за товары (работы, услуги) наличными читайте в Путеводителе по сделкам "Расчеты за товары (работы, услуги) наличными денежными средствами" >>>

Можно ли учесть для целей налогообложения расходы, если они подтверждены неправильно оформленным БСО? >>>

Можно ли принять к вычету НДС по БСО, если он оформлен неправильно? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

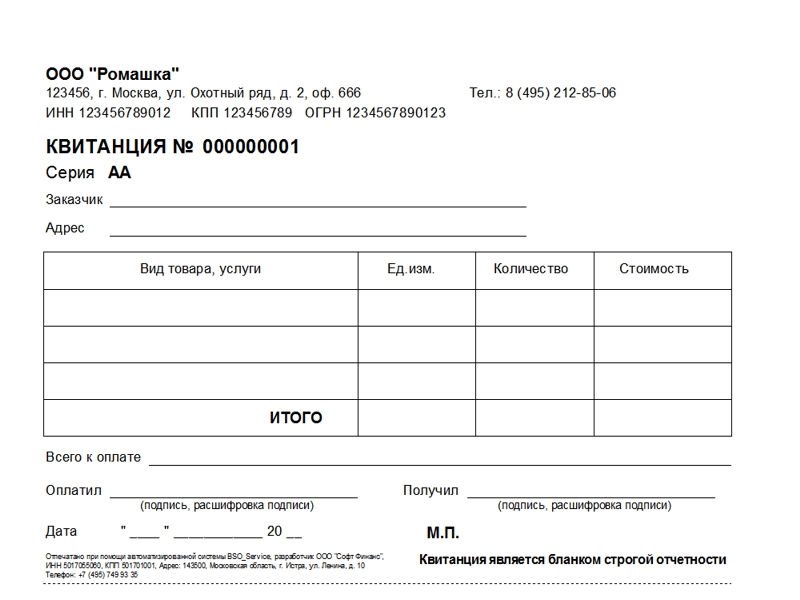

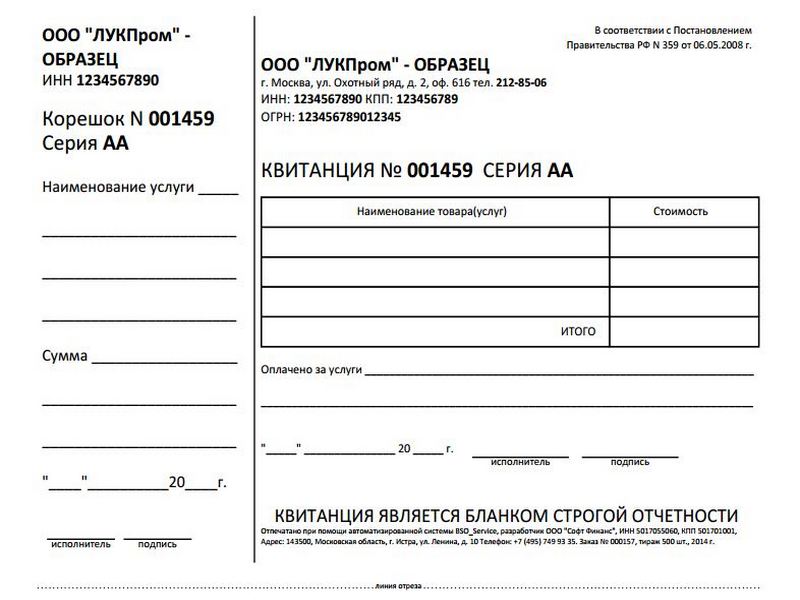

Современная практика показывает, что бланки строгой отчетности получили широкое применение в деятельности ИП. Это связано с простотой оформления данного вида документов и простотой выдачи. В статье мы расскажем об особенностях оформления бланков строгой отчетности для ИП, правилах учета, а также проанализируем преимущества и недостатки использования.

Что такое бланк строгой отчетности (БСО)Под бланком строгой отчетности понимают документ, оформленный в регламентированном порядке и подтверждающий получение денег в счет оплаты за оказанные работы (услуги). Использование бланков эквивалентно использованию кассовых чеков. Таким образом при использовании бланков для подтверждения расчетных операций разрешено не применять кассовую технику.

![]()

Цель применения бланков для ИП — минимизация затрат предпринимателей, связанных с приобретением и обслуживанием кассовой техники, так как ИП несет расходы исключительно на изготовление (посредством типографии или самостоятельно распечатав с электронного носителя).

Для того, чтобы при расчетах использовать бланки, ИП должен соблюсти ряд необходимых условий. Законодательство регламентирует, что бланк применяется ИП только в случае оказание им услуг, выполнения работ, но не продажи товаров. Как правило, бланки используют в своих расчетах мелкие предприниматели, оказывающие бытовые услуги. К таким услугам относятся следующие виды деятельности:

При оказании подобного вида услуг ИП может заменить бланками строгой отчетности туристические путевки, транспортные билеты, абонементы (например, на посещение спортзала), талоны и прочие бумаги.

Следует подчеркнуть, что применение бланков вместо использования чеков допустимо только в том случае, если ИП оказывает услуги физическим лицам. При оказании транспортных, бытовых и прочих услуг предприятиям и организациям ИП обязательно выдает чек, оформленный с помощью средств кассовой техники.

Бланк строгой отчетности обязателен для выдачи при оказании услуг ИП и получении последним средств от заказчика за оказанную услугу. При нарушении процедуры оформления и использования бланков к ИП могут быть применены штрафные санкции согласно действующему законодательству.

Читайте также статью про бланки строгой отчетности: «Учет бланков строгой отчетности (БСО) »

Требования к оформлению бланков строгой отчетности![]()

Регламент к оформлению бланков строгой отчетностью предусматривает, что бумага должна содержать ряд обязательных реквизитов, среди которых:

Форма бланков может быть утверждена органами исполнительной власти федерального уровня в случае, если у последних есть соответствующие полномочия. Данная ситуация может возникнуть в случае, если исполнительные органы осуществляют нормативный контроль в той или иной сфере деятельности. Как правило, это касается услуг культурных и спортивных учреждений.

С целью полноты и корректности описания предоставляемых услуг бланк может быть дополнен другими реквизитами на усмотрение предпринимателя.

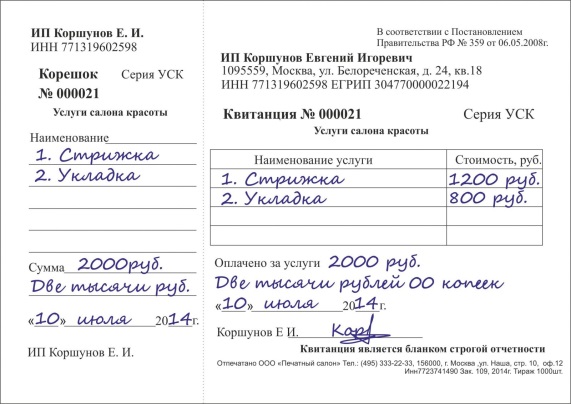

Рассмотрим пример: салон красоты «Галатея» оказывает услуги стрижки и маникюра. При расчета за услуги парикмахера посетитель салоны красоты «Галатея» получает бланк, в котором кроме обязательных реквизитов указаны дополнительные графы, такие как:

Таким образом салон красоты «Галатея» с помощью бланков контролирует объем работы каждого парикмахера и администратора (в разрезе указанных ФИО), анализирует посещаемости салона постоянными клиентами (по номеру дисконтных карт), а также проводит мониторинг сумм скидок, на которые уменьшена стоимость предоставленных услуг.

Учет бланков строгой отчетностиВне зависимости от того, каким способом изготовлены бланки (типографским или с использованием автоматизированных систем), закон предусматривает обязательный учет.

Если бланки заказаны через типографию, то процедура хранения и учета должна соответствовать следующим принципам:

В случае, если бланк создан посредством автоматизированной системы, то со стороны ИП должно быть обеспечено хранение всей необходимой информации об осуществленной операции в электронном виде сроком не менее 5-ти лет. По требованию контролирующих органов ИП обязан предоставить информацию о расчетах в полном объеме.

Бланки строгой отчетности для ИП: преимущества и недостаткиНеоспоримым преимуществом применения бланков выступает низкая стоимость закупки, а также отсутствие расходов, связанных с оформлением. Для того, чтобы выдать покупателю абонемент, талон, билет либо квитанцию, предпринимателю не нужно тратиться на приобретение дорогостоящей кассовой техники, а также нести расходы на сервисное обслуживание такой техники. При использовании бланков у ИП также отсутствуют затраты на приобретение защитной ленты и прочих расходных и комплектующих материалов. К преимуществам использования бланков также можно отнести то, что ИП не нужно тратить время на регистрацию кассового аппарата в органах налоговой инспекции.

Отдельно стоит подчеркнуть, что бланки незаменимы для ИП, оказывающих услуги клиентам на дому. В данном случае удобство использования заключается в том, что предприниматель может выписать квитанцию в том числе в месте выполнения работ, в то время как с помощью кассовой техники можно оформить бумагу о расчете только в месте нахождения кассового аппарата.

К недостаткам использования бланков можно отнести ограниченную сферу использования, а также строгий регламент оформления, предусмотренный для специальных отраслей деятельности. Поэтому прежде чем заказать партию бланков предпринимателю нужно скрупулезно ознакомиться с необходимыми требования, выполнение которых обязательно при выписке бланка в качестве подтверждения расчета за услугу.

Оцените качество статьи. Нам важно ваше мнение:

ИП вправе использовать БСО только при расчетах с физическими лицами. Если предпринимателем будут оказываться услуги в том числе и юридическим лицам, при расчетах в обязательном порядке должна применяться ККТ

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО*. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. Такие выводы следуют из письма Минфина России от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ).

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

государственный советник налоговой службы РФ I ранга

2. Статья:О порядке применения БСО

Вправе ли коммерсант при расчетах с юридическими лицами за оказанные услуги применять БСО?

Согласно пункту 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» ИП, оказывающие услуги населению, могут вместо кассовых чеков выдавать заказчикам бланки строгой отчетности (БСО). Данное правило действует исключительно в случае оказания услуг населению, то есть гражданам, в том числе имеющим статус ИП* (постановления ФАС Западно-Сибирского округа от 23.12.2008 № Ф04-7997/2008(18316-А03-3) и ФАС Северо-Западного округа от 19.03.2007 № А21-6296/2006 ).

Таким образом, при расчетах между ИП и юридическим лицом в обязательном порядке должна применяться ККТ.* Такое мнение высказано УФНС России по г. Москве в письмах от 30.06.2011 № 17-26/063535. от 10.12.2007 № 22-12/117610 и от 16.04.2007 № 22-12/036023 .

Журнал «Бухгалтерия ИП», №8, ноябрь 2011

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Кто и в каких случаях вправе применять бланки строгой отчетности? Какие официально утвержденные формы БСО используются и какая свобода творчества допускается в этом вопросе? Почему при наличной оплате услуг для документального подтверждения расходов одного чека ККТ недостаточно? Каков порядок признания командировочных расходов в части оплаты проезда работника к месту командировки и обратно к месту постоянной работы, в подтверждение которых представлены бланки строгой отчетности? Необходимо ли для правомерности вычета НДС сумму налога выделять в БСО отдельной строкой? Автор знакомит с нередко противоречивой позицией ФНС, Минфина и арбитражных судов по этим и другим вопросам, связанным с применением БСО.

При расчетах наличными средствами необходимо использовать контрольно-кассовую технику. Правда, оказывая услуги населению, организации и индивидуальные предприниматели могут обойтись и без нее, но при условии выдачи клиенту бланка строгой отчетности (БСО).

Б ланк строгой отчетности – это документ, который фирма или предприниматель выдает взамен кассового чека при оказании услуг населению (п. 2 ст. 2 Федерального закона от 22.05.2003 г. № 54-ФЗ (далее – Закон № 54-ФЗ)). Таким образом, использование БСО заменяет собой использование кассового аппарата. БСО имеют самое широкое применение. На бланках строгой отчетности оформляются в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам.

Николай Бурлуцкий, финансовый директор:

«Применять БСО вместо ККТ можно только в том случае, если вы оказываете услуги, классифицированные как услуги населению по ОКУН, и оказываете их именно населению – физическим лицам. Под определение «население» попадают и индивидуальные предприниматели. Поэтому, получая от них наличные за выполненную услугу, вместо кассового чека можно выдавать «строгий» бланк (п. 4 постановления Пленума ВАС от 31.07.2003 г. № 16). Если же, например, организация продает товары, никакой речи о замене кассового чека на БСО быть не может, за исключением случаев, перечисленных в п. 3 ст. 2 Закона № 54-ФЗ, когда применение ККТ не обязательно. Поэтому, например, в письме от 19.12.2008 г. № 03-01/15/12-383 Минфин России разъяснил, что в случае реализации и погрузки песка и песчано-гравийной смеси в карьере организацией или индивидуальным предпринимателем должна применяться контрольно-кассовая техника либо прием наличных денежных средств от граждан может осуществляться через кредитные организации (посредством безналичных расчетов), а использовать БСО нельзя, так как реализация песка и песчано-гравийной смеси представляет собой операции по продаже товаров, а не по оказанию услуг и данный вид деятельности не упомянут в п. 3 ст. 2 Закона № 54-ФЗ среди видов деятельности, при осуществлении которых можно не применять ККТ».

БСО в законе «Старые» и «новые» официальные БСО…Порядок утверждения форм бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливаются Правительством РФ (п. 2 ст. 2 Закона № 54-ФЗ). При этом исторически сложилось, что утверждение БСО долгое время было привилегией Минфина России. Правда, в соответствии с пунктом 2 постановления Правительства РФ от 06.05.2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 359), которое вступило в силу 21.05.2008 года, «старые» формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31.03.2005 г. № 171 (далее – Постановление № 171), могли применяться только до 1 декабря 2008 года. Никаких изменений в данный пункт внесено не было, так что «старые» формы БСО теперь однозначно применять нельзя. Так, «ушли в небытие» широко использовавшиеся формы наряд-заказов и квитанций БО-1 – БО-6, утвержденные письмом Минфина от 20.04.1995 г. № 16-00-30-33, и БО-12 – БО-13, утвержденные письмом Минфина от 11.04.1997 г. № 13-00-27-15. Это, в частности, разъясняется в письме Минфина от 15.12.2008 г. № 03-01-15/12-376. Та же участь постигла и прочие формы БСО, принятые до 2005 года.

Впрочем, это не значит, что сейчас совсем не осталось «официальных» БСО. Так, формы бланков строгой отчетности, утвержденные в соответствии с Постановлением № 171 – то есть до появления ныне действующего Постановления № 359, – должны применяться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Поэтому в настоящее время необходимо продолжать применять следующие бланки строгой отчетности:

При этом Правительство РФ в своем Постановлении № 359 предоставило право утверждать новые бланки строгой отчетности не только Минфину, но и другим государственным ведомствам.

…и свобода творчестваОднако отсутствие «официальных» БСО не означает, что тем, для кого формы БСО теперь не установлены, необходимо в обязательном порядке покупать контрольно-кассовую технику. В соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утв. Постановлением № 359 (далее – Положение)) таким организациям и предпринимателям – по крайней мере, до тех пор, пока для них не будут приняты новые обязательные БСО (например, в порядке, предусмотренном в п. 6 Положения) – предоставлено право разработать форму «своего» БСО самостоятельно. Минфин в письме от 23.06.2008 г. № 03-01-15/8-239 «О разработке и использовании собственных БСО» официально признал такое право бизнеса. Причем согласовывать такие БСО с уполномоченными федеральными органами не требуется. Об этом финансисты не раз напоминали, например, в Информационном письме от 22.08.2008 г. «О порядке утверждения форм бланков строгой отчетности», в письмах от 12.12.2008 г. № 03-01-15/12-384, от 15.12.2008 г. № 03-01-15/12-376 и других.

Ольга Ибраева, руководитель отдела аудита АКК «ЭКФИ»:

«Старые БСО не действуют. Соответственно, использовать запасы ранее закупленных бланков организации не могут даже в случае, если утверждают форму своего бланка по образцу старого БСО. При этом компания, оказывающая соответствующие услуги населению, должна утвердить собственную форму бланка строгой отчетности в своей учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»)».

В информационном письме от 22.08.2008 г. «О порядке утверждения форм бланков строгой отчетности» финансовое ведомство разъяснило, что собственные бланки должны соответствовать следующим требованиям:

Пункт 3 Положения

Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:

Причем в письме от 15.12.2008 г. № 03-01-15/12-376 Минфин помимо прочего также напоминает о необходимости проставлять печать на БСО.

Организациям и индивидуальным предпринимателям также предоставлено право указывать в документе дополнительные реквизиты, характеризующие специфику оказываемой услуги (письмо УФНС России по г. Москве от 05.08.2008 г. № 22-08/73124).

Следует также обратить внимание на пункты 5-6 Положения:

Николай Бурлуцкий, финансовый директор ЗАО «Плазма»:

«Независимо от того, каким способом решила изготовить БСО организация (типографским или с использованием автоматизированных систем), при заполнении бланка документа должно обеспечиваться одновременное оформление не менее одной копии либо бланк документа должен иметь отрывные части.

В случае если фирма предпочитает изготавливать бланки в типографии и затем заполнять их «от руки», нужно учесть, что изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа:

Кроме того, согласно п. 9 Положения изготовитель бланков (типография) должен проставить на бланках документов серию и номер, причем дублирование серии и номера на бланке документа не допускается (за исключением, конечно, серии и номера, наносимых на копию или отрывные части бланка документа).

Если же бланки решено формировать с использованием автоматизированных систем, необходимо обеспечить исполнение требований п. 11 и 12 Положения, а именно:

А потому фактически получается, что, как разъяснили специалисты финансового ведомства, например, в письме Минфина от 26.11.2008 г. № 03-01-15/11-362 – по своим параметрам функционирования автоматизированные системы для формирования БСО должны отвечать требованиям, предъявляемым к контрольно-кассовой технике».

Кроме того, нужно учитывать, что при получении предоплаты за услугу исполнитель обязан выдать клиенту чек контрольно-кассовой машины (п. 1 ст. 2 Закона о № 54-ФЗ). Об этом на примере туристической услуги заявили специалисты Минфина в письме от 08.12.2005 г. № 03-01-20/5-231. Поэтому при использовании бланка строгой отчетности перечисление предоплаты и иного авансирования невозможно.

Признание расходов на основании БСОВ соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ или с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

По мнению чиновников, в случае отсутствия оригиналов документов расходы можно подтвердить их заверенными копиями (письма УФНС по г. Москве от 02.02.2009 г. № 08-19/008020, Минфина от 11.07.2008 г. № 03-03-06/2/77). Кроме того, суды признают расходы подтвержденными и при отсутствии чека ККТ, но если имеются квитанции к приходным кассовым ордерам и другие подтверждающие документы.

ФАС УО в постановлении от 03.07.2007 г. № Ф09-4997/07-С3 рассмотрел ситуацию, когда командировочные расходы (оплата проживания, услуг, оказываемых на платных автостоянках, дорожных пропусков) были подтверждены квитанциями к приходным кассовым ордерам, а также приказами на командировку, командировочными удостоверениями, счетами. Суд указал, что отсутствие чека ККТ либо бланка строгой отчетности не является основанием для признания расхода документально не подтвержденным.

ФАС МО в постановлении от 26.11.2007 г. № КА-А40/11940-07 при рассмотрении дела, когда водители организации оплачивают парковку служебных автомобилей, указал, что отсутствие чеков ККТ не свидетельствует об отсутствии расходов при представлении квитанции к ПКО.

В то же время налогоплательщику стоит помнить, что при наличной оплате услуг для документального подтверждения расходов одного чека ККТ недостаточно, необходимы также, например, товарный чек, накладная, договор, акт выполненных работ (оказанных услуг) и т.д. Ведь кассовый чек сам по себе не является первичным учетным документом для целей налогового учета – он только подтверждает факт оплаты, но в нем не указывается покупатель, из него также не следует, является ли оплата авансом, чек может не содержать и данных о товаре. В отличие от чека ККТ, бланк строгой отчетности содержит информацию об оказанных услугах.

О том, что кассового чека для подтверждения расходов недостаточно, прописано в письмах:

Как отмечено выше, бланки строгой отчетности могут содержать дополнительные реквизиты, характеризующие специфику оказываемой услуги (письмо УФНС России по г. Москве от 05.08.2008 г. № 22-08/73124). Это важно для признания расходов.

Рассмотрим порядок признания командировочных расходов в части оплаты проезда работника к месту командировки и обратно к месту постоянной работы, в подтверждение которых предоставлены бланки строгой отчетности.

Согласно подп. 12 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, носящие производственный характер и включающие в том числе оплату проезда работника к месту командировки и обратно к месту постоянной работы.

При приобретении работником электронного билета для поездок в командировки на территории РФ и за рубеж документами, подтверждающими произведенные расходы, могут являться:

Аналогичные выводы содержатся в письмах Минфина от 10.02.2009 г. № 03-03-05/20 и от 27.08.2007 г. № 03-03-06/1/596. Однако, по нашему мнению, база по налогу на прибыль может быть уменьшена на расходы по покупке электронного авиабилета, имеющие косвенное подтверждение (в частности, при наличии документов, подтверждающих направление сотрудника в командировку, проживание за границей и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке, и распечатки электронного билета или посадочного талона с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (к примеру, фамилия пассажира, маршрут, стоимость билета, дата полета)).

В случае оформления проездных документов электронными пассажирскими билетами бланк строгой отчетности может являться основанием для признания расходов при авиаперелетах и при проезде на железнодорожном транспорте. В первом случае маршрут/квитанция электронного пассажирского билета и багажной квитанции, а во втором – электронный проездной документ (билет) на железнодорожном транспорте должны быть оформлены на утвержденном в качестве БСО пассажирском билете, багажной квитанции, проездном документе или дополнительно к маршрут/квитанции и проездному документу, оформленной не на БСО, должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном БСО или оформленный посредством ККТ (чек) (п. 2 приказа Минтранса от 08.11.2006 г. № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации», п. 2 приказа Минтранса от 23.07.2007 г. № 102 «Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте»).

Минфин в письме от 10.02.2009 г. № 03-03-05/20 указал, что при приобретении работником электронного билета для поездки за пределы РФ документами, подтверждающими произведенные расходы, также могут выступать маршрут/квитанция, оформленная на утвержденном в качестве БСО пассажирском билете, чек или другой документ, подтверждающий произведенную оплату перевозки до места пересечения границы РФ, оформленный на утвержденном БСО.

Вычет НДС на основании БСОНалоговый кодекс не содержит обязательных требований по применению БСО для правомерности вычета НДС.

В Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных постановлением Правительства РФ от 02.12.2000 г. № 914, установлено, что при приобретении услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Точка зрения налоговых органов в большей мере сводится к тому, что выделение НДС отдельной строкой является обязательным условием применения вычета (письмо УФНС по г. Москве от 11.12.2008 г. № 19-11/115222). При этом Минфин в письмах от 16.05.2005 г. № 03-04-11/112 и от 10.10.2008 г. № 03-07-11/333 указал, что если организация оплачивает услуги перевозки работников железнодорожным транспортом, то для подтверждения вычета необходимы либо счета-фактуры, либо железнодорожные билеты, в которых сумма налога выделена отдельной строкой. Такой подход поддерживают и арбитры.

ФАС ВВО в постановлении от 09.06.2006 г. по делу № А29-13221/2005 указал, что при приобретении подотчетными лицами за наличный расчет проездных документов основанием для вычета НДС, уплаченного в составе стоимости услуг по проезду к месту служебной командировки и обратно, включая услуги по пользованию в поездах постельными принадлежностями, является сумма налога, которая выделена в проездном документе (квитанции) отдельной строкой.

Но в ряде решений судьи отмечают, что выделение НДС отдельной строкой необязательно.

ФАС МО в постановлении от 25.07.2006 г. № КА-А41/6528-06 по делу № А41-К2-22955/05 указал: пунктом 6 статьи 168 НК РФ предусмотрено, что при реализации услуг населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Пунктом 7 этой же статьи определено, что при оказании услуг непосредственно населению за наличный расчет требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Следовательно, суммы НДС по командировочным расходам, которые предъявляются к вычету, могут подтверждаться не только счетами-фактурами, но и иными документами, а выделение в них отдельной строкой НДС не является обязательным условием для принятия указанных сумм налога к вычету.

ФАС ВСО в постановлении от 20.11.2007 г. № А33-9940/06-Ф02-8607/07 по делу № А33-9940/06 отметил, что суммы НДС по командировочным расходам, предъявляемые к вычету, могут подтверждаться не только счетами-фактурами, но и иными документами, а выделение в них отдельной строкой НДС не является обязательным.

В деле № А57-597/07, решение по которому вынесено ФАС ПО в постановлении от 07.02.2008 г. налоговый орган настаивал, что при оплате командированными сотрудниками услуг гостиниц наличными средствами основанием для вычета НДС является БСО с выделенной в нем суммой НДС (в том числе кассовые чеки). Однако суд отметил, что НК РФ не содержит обязательных требований по применению бланков строгой отчетности для правомерности вычета НДС по командировочным расходам.

Аналогичные выводы содержатся, к примеру, в постановлениях ФАС СКО от 12.08.2008 г. № Ф08-4662/2008, ФАС ЦО от 25.05.2007 г. по делу № А48-2510/06-8.

Таким образом, получить вычет по НДС организация сможет даже в случае, если в документах налог не будет выделен отдельной строкой. Правда, доказывать такое право ей придется, скорее всего, в суде.