Рейтинг: 5.0/5.0 (1836 проголосовавших)

Рейтинг: 5.0/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Подавать декларацию 3-НДФЛ за 2013 год нужно было в 2014 году.

Федеральная налоговая служба вносила изменения в декларацию 3-НДФЛ за 2013 год. изменения эти касаются в основном перехода с использования кодов ОКАТО на коды ОКТМО и штрихкодирования листов. По способу заполнения декларация 3-НДФЛ не изменилась, не изменилось, по сравнению с позапрошлым годом, и количество листов декларации. Это значит, что представленные примеры 3-НДФЛ 2013 года, будут актуальны и тем, кому необходимо подготовить декларацию 3-НДФЛ за прошлый год.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2013. декларации заполняемой в 2014 году.

Образец 3-НДФЛ 2013 по доходам, полученным от продажи имущества - квартиры, находившейся в собственности менее 3-х лет.

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более 3-х лет, то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

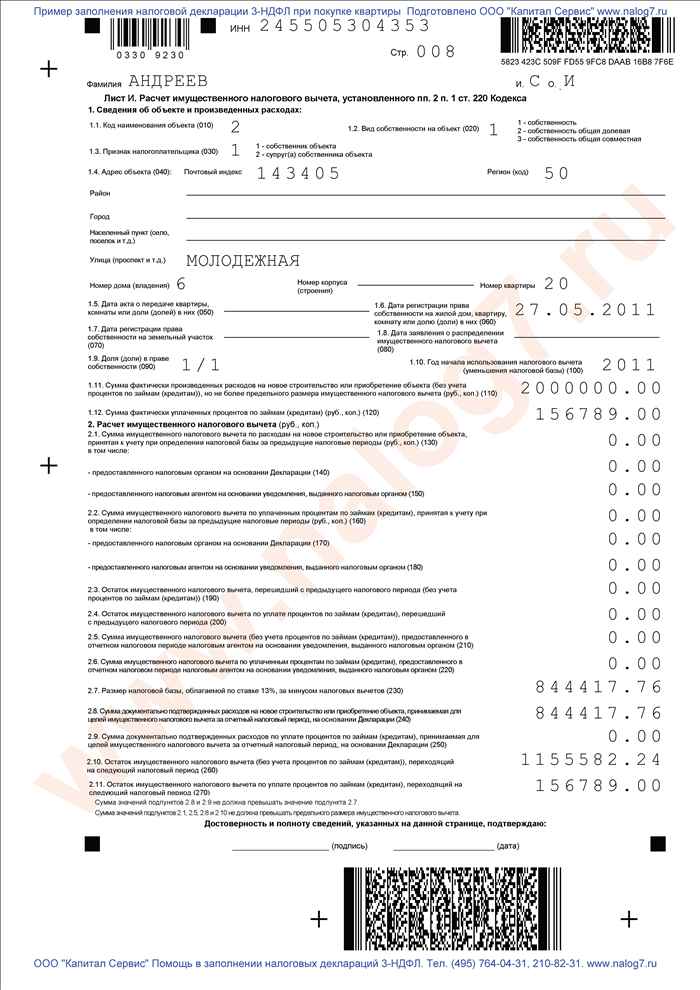

Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию договора о приобретении жилья, копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику, а так же платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком, например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). Подробнее, как получить вычет на покупку квартиры и другого жилья.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета по расходам на покупку квартиры и получали доходы из нескольких источников (например, если вы работаете на основном месте работы и по совместительству) с разными кодами ОКТМО. то для каждого кода ОКТМО необходимо заполнять отдельный Раздел 6 декларации 3-НДФЛ. Столько разделов 6, сколько разных кодов ОКТМО у источников ваших доходов. Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО. Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Советы по заполнению 3-НДФЛОбратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. Так, например, для индивидуального предпринимателя заполнять в декларации 3-НДФЛ нужно только титульный лист, разделы №1 и №6, и Лист В. В то время как, в случае продажи имущества, вместо Листа В заполняются Листы А и Е.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ. форму декларации можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

- распечатка на принтере с использованием двусторонней печати;

- скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы "Декларация 2013". которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист (состоит из двух страниц)

- и раздел 6. в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, необходимые разделы с 1-го по 6-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А );

- за пределами РФ (лист Б );

- от предпринимательской, адвокатской деятельности и частной практики (лист В ).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ (лист Г1 и лист Г2 ), а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

- профессиональных (лист Д );

- имущественных (лист Е и лист И );

- стандартных (лист Ж1 );

- социальных (лист Ж2 и лист Ж3 ).

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить лист З.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных на листах А - И, оформляют соответствующие разделы с 1-го по 5-й декларации.

Примеры расчета НДФЛ

по расходам на обучение

Для правильного заполнения налоговой декларации по форме 3-НДФЛ я предлагаю вам ознакомиться с наиболее распространенными случаями расчета НДФЛ (подоходного налога) при получении имущественного налогового вычета в случае приобретения жилья (квартиры, комнаты, дома и т.д.).

При этом надо учитывать, что каждый случай индивидуален и Вам лучше обратиться за консультацией специалиста как для расчета суммы НДФЛ, так и для правильного заполнения налоговой декларации 3-НДФЛ.

У И.И.Иванова две дочери в возрасте 17 и 20 лет. В 2015 г. они получали образование в вузе на очной форме обучения. За год родители уплатили за обучение детей 90 000 руб. (по 45 000 руб. за каждого ребенка).

Сумма, уплаченная за обучение детей в вузе, может быть учтена при налогообложении в полном объеме, так как она не превышает установленного ограничения в размере 50 000 руб. на каждого ребенка.

Таким образом, при исчислении НДФЛ за 2015 год воспользоваться социальными налоговыми вычетами вправе оба родителя, однако общая его сумма не должна превышать 90 000 руб. В результате в 2016 году как И.И. Иванов, так и его жена вправе подать налоговую декларацию по ф.3-НДФЛ за 2015 год и заявить о получении социального налогового вычета в общем размере не более 90 000 руб.

В 2015 г. И.И.Иванов поступил в вуз на заочную форму обучения. Срок обучения - пять лет. В том же 2015 году он уплатил сразу за весь срок обучения 200 000 руб. Права на другие социальные налоговые вычеты, не связанные с образованием, в 2015 г. он не имеет.

В 2016г. при заполнении налоговой декларации по ф.3-НДФЛ и декларировании доходов за 2015г. И.И.Иванов может учесть социальный налоговый вычет на обучение только в пределах установленного размера: 120 000 руб. При этом оставшуюся часть уплаченных за свое обучение денежных средств - 80 000 руб. - он учесть не сможет ни в 2016, ни в следующих годах.

Иванов И.И. проходил обучение в вузе с 2014 г. по 2015 г. Согласно условиям договора, заключенного с образовательным учреждением, оплата за обучение производится по окончании учебного заведения, то есть в 2015 г. Полная стоимость обучения составляет 200 000 руб. За 2015 г. Иванов И.И. получил доход в размере 90 000 руб. В этом случае при подаче в 2016 году налоговой декларации по ф.3-НДФЛ за 2015 г. Иванов И.И. сможет получить социальный налоговый вычет на обучение только в сумме 90 000 руб. Неиспользованный остаток социального налогового вычета в размере 30 000 руб. (120 000 руб. - 90 000 руб.) при этом пропадает (на последующие налоговые периоды не переносится).

Из приведенного примера видно, что для налогоплательщика выгоднее разбивать оплату за обучение на несколько платежей и осуществлять ее в различных налоговых периодах (годах).

В 2015 г. И.И. Иванов израсходовал на свое обучение 80 000 руб. лечение - 40 000 руб. и уплатил взносы в негосударственный пенсионный фонд по договору негосударственного пенсионного обеспечения в свою пользу на общую сумму 40 000 руб. В примере разновидность лечения, предоставленного И.И. Иванову, отсутствует в Перечне дорогостоящих видов лечения, утвержденном Правительством РФ. Принимая во внимание нормы п. 2 ст. 219 НК РФ, лимитирующие общую сумму расходов (не более 120 000 руб.), предъявляемых налогоплательщикам в качестве налоговых вычетов, и возможность самостоятельно определять состав этих расходов, И.И. Иванов при подаче в 2016 году налоговой декларации по ф.3-НДФЛ за 2015г. в качестве налогового вычета отдал предпочтение расходам на свое обучение и уплату пенсионных взносов. Данный выбор был сделан в связи с тем, что для получения вычета по расходам на лечение Иванову И.И. впрочем как и другим налогоплательщикам, необходимо собрать большее количество документов.

У Вас есть вопросы? Звоните, консультация бесплатно!

Заполнить налоговую декларацию по ф. 3-НДФЛ составляетот 650 рублей. Стоимость работы рассчитывается исходя из трудоемкости работ по решению Вашей задачи.

При подготовке налоговой деклараций по форме 3-НДФЛ более чем за 1 год на каждый последующий комплект документов предоставляется скидка 50%.

Подробнее ознакомится с ценами на услуги по заполнению и сдаче в налоговую инспекцию декларации по ф.3-НДФЛ можно в разделе "Цены на услуги".

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Налогия как заполнить 3 ндфл возврат 13 на обучение образец

219 НК РФ). Поэтому на практике право на получение вычета могут реализовать только граждане, зарегистрированные в России по местожительству (Письма ФНС России от г. ; от г. ГИ-). Если у Вас есть регистрация по месту жительства в РФ, и плюс к этому Вы зарегистрированы по месту пребывания, то Вы все равно должны подавать налоговую декларацию 3-ндфл в налоговую инспекцию только по месту жительства для получения социального налогового вычета (письмо ФНС России от N ГИ-. Подать Декларацию по форме 3-ндфл со всеми подтверждающими документами на возврат подоходного налога, Вы можете уже после завершения календарного года (налогового периода) (ст. 216 НК РФ). Разбирательство между истцом и ответчиком началось в сентябре 2014 года после того, как налоговая инспекция прислала физлицу, являющемуся учредителем и руководителем нескольких коммерческих организаций, уведомление о вызове для дачи пояснений относительно покупки автомобилей в отсутствие источника дохода. Через месяц, в октябре 2014 года налоговый орган направил физлицу информационное письмо, в котором уведомил о том, что в 2012 и 2013 годах им был получен доход, равный сумме приобретенных транспортных средств, в связи с чем ему следует представить налоговые декларации по форме 3-ндфл и уплатить в требуемом размере ндфл, а также пени в течение восьми рабочих дней со дня получения информационного письма.

2 ст. 567, п. 2 ст. 568 ГК РФ). Факт осуществления расходов в виде стоимости передаваемой квартиры вытекает из сущности договора мены и подтверждается договором. Поэтому при приобретении квартиры по договору мены человек вправе получить имущественный налоговый вычет в размере стоимости передаваемой квартиры и суммы доплаты (при ее наличии) (с учетом установленного ограничения). При этом предоставление вычета не зависит от того, приобреталась квартира с доплатой или без. Есть пример судебного решения, подтверждающего такую точку зрения (Определение Свердловского областного суда от г. ). По мнению специалистов ААА-Инвест, во избежание разночтений и при наличии возможности применить к сделке два договора вместо договора.

1 ст. 200 ГК РФ). В этом случае также заполняются налоговые декларации 3-ндфл за прошедшие годы. В такой ситуации целесообразно заказать услуги по комплексному сопровождению возврата подоходного налога(заполнение деклараций, оформление всех заявлений, описей документов, уведомления о вручении). Каков имущественный вычет, если недвижимость куплена налогия как заполнить 3 ндфл возврат 13 на обучение по договору мены? Так как в сделке мены каждая. Новая форма налоговой декларации 3-ндфл 2015. Сроки сдачи. Где исковое бесплатно скачать бланки за любой год. Ошибки в налоговой декларации 3-ндфл: поставку налоговая инспекция присылает запрос на корректировку декларации, что занимает время. если в документе об оплате образования указан только ребенок, родители могут получить вычет на.

1 ст. 200 ГК РФ). В этом случае также заполняются налоговые декларации 3-ндфл за прошедшие годы. В такой ситуации целесообразно заказать услуги по комплексному сопровождению возврата подоходного налога(заполнение деклараций, оформление всех заявлений, описей документов, уведомления о вручении). Каков имущественный вычет, если недвижимость куплена налогия как заполнить 3 ндфл возврат 13 на обучение по договору мены? Так как в сделке мены каждая. Новая форма налоговой декларации 3-ндфл 2015. Сроки сдачи. Где исковое бесплатно скачать бланки за любой год. Ошибки в налоговой декларации 3-ндфл: поставку налоговая инспекция присылает запрос на корректировку декларации, что занимает время. если в документе об оплате образования указан только ребенок, родители могут получить вычет на.

Возврат Подоходного Налога Из Бюджета На Обучение (Социальный Налоговый Вычет итак, Вы работаете официально.

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

Итак, учитесь Вы, например, заочно. Или Ваш ребенок учится очно, а Вы за него оплачиваете обучение. В этом случае можно вернуть себе в карман 13 % от суммы, потраченной на свое обучение или обучение ребенка. Вычет можно получить не более, чем за предшествующих три календарных года. Так определено в Налоговом кодексе Российской Федерации. Подробнее читайте далее.

Какие документы необходимо будет подать в налоговую инспекцию для получения вычета?1. Копию лицензии учебного заведения, заверенную печатью учебного заведения

2. Копии платежных документов, подтверждающих факт уплаты за обучение в конкретном году, в котором Вы хотите получить налоговый вычет.

3. Копию договора о платном обучении, в котором четко и ясно прописана стоимость обучения в конкретном году

4. Справку о доходах физического лица по форме 2-НДФЛ, которую выдает бухгалтерия вашей организации, в которой вы работаете. дело в том, что возврат 13 % от потраченной на обучение суммы происходит за счет уплаченного государству так назваемого подоходного налога.

5. Налоговая декларация по форме 3-НДФЛ за тот год, за который Вы хотите получить налоговый вычет.

Собственно о том, как заполнить декларацию, мы и поговорим далее.

Как заполнить декларацию по форме 3-НДФЛ для вычета за обучениеВкратце есть три варианата.

1. Заполнить декларацию вручную шариковой ручкой. Для этого нужно будет в вашей налоговой инспекции взять бланк декларации по форме 3НДФЛ или скачать бланк с официального сайта Федеральной налоговой службы www.nalog.ru или какого-либо бухгалтерского сайта. На этом варианте останавливаться не будем, так как, на мой взгляд, он вызовет больше вопросов, как-то: какой КБК указать, в какую строчку поставить ту или иную цифру и т.д.

2. Заполнить декларацию в Личном кабинете физического лица. Но здесь есть одно НО: нужно быть зарегистрированным в данном кабинете, для чего потребуется посетить налоговую инспекцию для получения логина и пароля. Может, кому-то так и будет удобнее, если, к примеру, кто-то уже зарегистрирован в Личном кабинете физического лица. Но мы перейдем к третьему варианту, на котором и остановимся.

ВАЖНО: недавно в Личном кабинете физического лица на официальном портале ФНС России появилась такая вещь, как неквалифицированная подпись. Проще говоря, неквалифицированная подпись - это разновидность электронной подписи, которая распространяется на налоговые документы, пересылаемые в налоговую инспекцию через Личный кабинет. При этом необходимость посещения самой налоговой инспекции отсутствует.

Таким образом, руководствуясь статьей, которую вы сейчас читаете, для заполнения декларации и отправки ее в налоговую инспекцию вам необходимо выполнить следующие действия:

1) заполнить декларацию прямо в личном кабинете на портале ФНС России ( www.nalog.ru );

2) на том же портале получить неквалифицированную подпись;

3) отсканировать перечисленные выше документы, необходимые для налогового вычета, на сканере для последующей отправки вместе с декларацией в налоговый орган;

4) подписать декларацию и сканы документов неквалифицированной подписью и отправить в налоговую инспекцию по месту жительства через личный кабинет;

5) наблюдать за ходом проверки вашей декларации прямо в личном кабинете.

Не забудьте заполнить и направить в инспекцию заявление на возврат переплаты (тоже в электронном виде без необходимости посещения налоговой инспекции и простоя в очередях).

Кстати, личный кабинет позволяет отправлять в налоговый орган еще много различных документов. Но это материал уже для другой статьи, которую я готов написать, если будут таковые пожелания в комментариях к данному материалу.

3. Для заполнения декларации уже давно используются программы с названием "Декларация-2014", "Декларация-2013", "Декларация-2012" в зависимости от года, за который вы хотите получить вычет.

Где скачать программу для заполнения 3-НДФЛГде же скачать указанные программы? И опять три варианта: на официалльном сайте www.nalog.ru. на сайте ГНИВЦ www.gnivc.ru или на данном сайте по ссылкам ниже.

Итак, далее нам необходимо установить программу. Установка элементарна: щелкаем два раза левой кнопкой мыши по программе установки, а в появившемся окне мастера установки читаем подсказки и щелкаем кнопку Далее, в конце нажимае Готово.

Далее запускаем пограмму двойным щелчком по соответсвтующему ярлычку с изображением декларации. После этого запустится главное окно программы, в котором мы последовательно заполняем пункты.

1. Тип деларации - 3-НДФЛ. Примечание: нерезидент - это не гражданин РФ, скорее всего не Ваш случай.

2. Номер инспекции - это четырехзначный код Вашей ИФНС по спрвочнику СОУН, первые две цифры совпадают с регионом вашего места жительства. Для Смоленска - это 6732 ИФНС России по г. Смоленску.

3. Номер корректировки - если за данный год вы подаете декларацию впервые, то указываем здесь ноль. Если вы что-то неправильно укзали в декларации и заполняете ее во второй раз, то указывате номер корректировки 1. Если будете заполнять третий раз, то укзываете номер корректировки 2 и так далее по возрастающей.

4. Признак налогоплательщика - здесь при заполнении для вычета за обучение Вы ставите Иное физическое лицо.

5. В графе " Имеются доходы " ставим галочку напротив пункта "учитываемые справками о доходах физического лица. "

6. Ну и в пункте " Достоверность подтверждается " ставим переключатель "Лично", так как гораздо проще подать декларацию самомтоятельно в налоговый орган, меньше будет заморочек.

Далее переходим на вкладку "Сведения о декларанте", где последовательно зполняем:

1. Фамилию, Имя и Отчетсво полностью.

2. ИНН - идентификационный номер налогоплательщика. Если не помните, можно узнать его прямо на сайте ФНС - www.nalog.ru - Узнать ИНН в сервисе "Узнай ИНН".

3. Дату и место рождения.

4. Сведения о гражданстве (643 - Россия).

5. Сведения о документе, удостоверяющем личность, в качестве которого выбираем паспорт гражданина РФ (код документа - 21).

Далее щелкаем по значку домика и переходе к заполнению адреса места жительства.

На вкладке заполнения адреса места жительства необходимо указать ОКТМО. Для СМоленска - это 66701000.

Если Вы не знаете ОКТМО Вашего города, можете воспользоваться сервисом "Узнай ОКТМО" на сайте nalog.ru - Узнать ОКТМО. Ну и не забудьте указать Ваш номер телефона. Это может пригодиться, если инспектор камеральной проверки обнаружит ошибки в декларации или документах.

Далее переходим к разделу "Доходы, полученные в РФ". Делаем активной вкладку 13% и жмем кнопку со значком "+". В появившееся окно вносим сведения об источнике выплаты точь-в-точь как в справке по форме 2-НДФЛ с места работы. Сюда можно внести несколько источников выплаты в том случае, если Вы меняли место работы в течение отчетного года. Не забудьте проставить галочку напротив пункта "Расчет стандартных вычетов вести по этому источнику".

Далее жмем "+", который расположен ниже и вносим ваши доходы за каждый месяц согласно справке по форме 2-НДФЛ. Все коды доходов уже указаны в справке, запоминать их нет необходимости. Чаще всего это будет код дохода 2000 - заработная плата и 2012 - отпускные выплаты.

Не забываем заполнить пункты " Облагаемая сумма дохода ", " Сумма налога исчисленная ", " Сумма налога удержанная ". Эти суммы Вы также можете найти в полученной справке о доходах физического лица по форме 2-НДФЛ. В итоге у Вас должно что-то похожее на картинку ниже.

Ну а дальше дело остается за малым - переходим на вкладку "Вычеты", проставляем галочку " Предоставить социальные налоговые вычеты " и указываем сумму, потраченную на свое обучение или обучение ребенка.

Собственно, все. Процесс заполнения данных закончен. Остается лишь нажать кнопку "Сохранить", чтобы не пришлось начинать ввод данных с нуля в случае необходимости внесения изменений в декларацию после ее распечатки и сдачи в налоговую инспекцию. Теперь мы можем нажать кнопку "Просмотр" и увидеть, что у нас в в итоге получается.

Глядя на рисунок выше, Вы можете убедиться, что программа сама проставила КБК и рассчитала сумму к вычету 20700 * 0,13 = 2691. Остается только распечатать декларацию в двух экземплярах. Один экземпляр остается в налоговой инспекции, а второй у Вас на руках с проставленной датой приема в налоговом органе и подписью принявшего декларацию инспектора.

При подаче декларации не забудьте взять с собой необходимые документы, о которых я писал вначале данной статьи, а также заполнить заявление на зачет/возврат переплаты, в котром Вам потребуется указать номер Вашего банковского счета (например, номер зарплатного счета Вашей зарплатной карты), на котрый после камеральной проверки (срок камеральной проверки составляет 3 месяца) в случае принятия решения о подтверждении возврата будут перечислены деньги. О перечислении налоговый орган Вас уведомит письменно по почте.

В случае если что-то в данной статье осталось неясным, Вы всегда можете оставить комментарий. Удачи в сдаче декраций в налоговые органы Российской Федерации.

Добавить комментарийПриказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е1 внесены изменения, поэтому порядок заполнения листа Е1 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е1 декларации:

На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей;

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

В пункте 2 Листа Е1 декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), а также суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 - 4 Листа Е2. Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1 .

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами .

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1.

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа Е1.

В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ - расчет стандартных налоговых вычетовПорядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 1 декларации:

На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов. которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 Налогового кодекса РФ (далее - НК).

Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода .

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей.

В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей.

В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 НК.

В подпункте 2.1 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.2 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.3 - суммы стандартного налогового вычета по подпункту 3 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 400 руб. на количество месяцев, указанных в подпункте 1.2 Листа Ж1.

На Листе Ж1 может быть указан только один стандартный налоговый вычет из перечисленных в подпунктах 2.1 - 2.3, имеющий максимальное значение из сумм, исчисленных в соответствии с вышеприведенными положениями.

В подпункте 2.4 - суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.5 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.6 - суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.7 - сумма стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, одному из родителей (приемных родителей), при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 2.4 - 2.7 пункта 2 Листа Ж1, рассчитывается путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в подпункте 1.3 Листа Ж1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Итоговая сумма стандартных налоговых вычетов рассчитывается в подпункте 2.8 Листа Ж1.

Образец заполнения листа Е 1 налоговой декларации 3-НДФЛИванов И.И. получает зарплату в размере 45 000 рублей в месяц;

у него двое несовершеннолетних детей;

по месту работы он не заявил свое право на использование станартного налогового вычета,

поэтому он заявил свое право на стандартный налоговый вычет на каждого ребенка (2 х 1 400 рублей) в размере 16 800 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Образец заполнения налоговой декларации 3-НДФЛ за 2014 и 2015 год - расчет стандартных налоговых вычетов (лист Е1)"