Рейтинг: 4.5/5.0 (1829 проголосовавших)

Рейтинг: 4.5/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт о списании товаров (форма N ТОРГ-16)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету торговых операций" (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132)

Акт о списании товаров (форма N ТОРГ-16)О СПИСАНИИ ТОВАРОВ

Применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В случае необходимости акт составляется с участием представителя санитарного или иного надзора.

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно - материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного лица.

Открыть полный текст документа

Акт списания продуктов питания - образецэтого документа важно правильно составлять фирмам, занимающимся общественным питанием и торговлей продовольствием. При каких обстоятельствах следует составлять указанный акт, а также на какие моменты нужно обратить внимание при его заполнении, расскажем далее.

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО!Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета.

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если товары испортил работник компании, то фирма:

Если же товар более не пригоден по естественным причинам (рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Как корректно оформить и заполнить акт списания продовольственных товаров?Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров).

Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В нем помимо общих реквизитов фирмы должны быть указаны:

В конце документа приводится суммарная стоимость списываемых товаров.

Под указанными сведениями ставят свои подписи все члены комиссии, которые вынесли решение о списании продуктов, а также материально ответственное лицо.

Завершает акт решение руководителя о том, на кого следует отнести потери из-за списания. Это может быть как сама фирма (ее расходы или финансовые итоги), так, к примеру, и сотрудник, испортивший товар.

ИтогиАкт списания продовольственных товаров фирме следует составлять, если по каким-либо причинам товар перестал быть пригодным к употреблению и, соответственно, не может быть продан. Такой документ составляется либо по собственному шаблону фирмы, либо на основании формы ТОРГ-16. При этом обязательно следует корректно определить причину списания, поскольку это повлияет на порядок налогового и бухгалтерского учета.

По данной ссылке вы можете бесплатно скачать «Бланк акта о списании товаров ТОРГ-16 » в формате pdf, размером 440,7 КБ. Еще больше полезных файлов можно найти внизу страницы.

Товар-деньги-товар. Все в нашем мире товар или почти все, за исключением истинных ценностей, которые нельзя купить. С другой стороны, когда есть товар, но не находится покупателя, срок годности кончается и нужно выбрасывать.

Если дело касается пищевых продуктов, тогда никаких проблем нет – выбросил на помойку и пусть вороны завтракают красной икрой и мороженым. С другой стороны не все так просто в системе человеческих ценностей, когда товар может еще представлять некую ценность, но не иметь продажной цены.

То есть, по сути, пользоваться им можно, но по гарантии он уже просрочен. В таком случае нужно оформлять все документально. В жизни человека, особенно занимающегося разного рода торговлей, ни шагу без бумажки. Это очевидно и необходимо все верно оформить и в случае, когда продать товар уже не получится. Для таких случаев необходима соответствующая документация. Она называется – акт о списании товара. Идет по форме ТОРГ-16.

Такой документ просто жизненно необходим для описания дефектных товаров или не пригодных для торговли, подлежащих списанию. Обычно качество товара может теряться в процессе доставки или при неверной переноске. Все это возможно, поэтому нужно составлять акт о списании товаров, чтобы все оформить правильно. Если реализация товара в дальнейшем невозможна из-за причиненных дефектов.

Данный документ является обязательным к составлению в кол-ве трех экземпляров. Он заверяется людьми, которые входят в приемную комиссию. Их полномочия должны быть подтверждены руководителем компании. В некоторых случаях товар может представлять собой угрозу для жизни людей или окружающей среды.

В таком случае для подписания акта о списании товаров, необходимо присутствие и подпись санитарного надзора или иных организаций. Судьба подписанных экземпляров такая. Одна копия пребывает в бухгалтерии.

В дальнейшем данный документ послужит целям списания денежных сумм с лица, которое представляет собой ответственного человека или организацию за данный вид товара. Все потери, понесенные в результате списания товара, будут компенсированы за счет этого лица. Второй экземпляр необходимо передать в соответствующую инстанцию, на совести которой находится само списание. Судьба третьего экземпляра очевидна. Он идет ответственному лицу.

Унифицированная Форма ТОРГ – 16 является утвержденным документом, который был принят от 25-го декабря 1998-го года Госкомстатом РФ. В случае выявления брака товара или его порчи, он применяется. С точки зрения общего положения о составлении подобных актов, допускается составление актов о списании товаров в произвольной форме.

Но обычно это делается в таких видах товара, спрос на которые просто отсутствует на рынке. В этом случае правомочно составить подобный акт в произвольной форме и никаких проблем быть не может. Ни с налоговой, ни с какой-либо иной организацией.

Акт о списании товаров является обязательным документом при списании материальных ценностей, представляющих собой некий товар. Когда он находится в поврежденном состоянии или не представляет спроса на рынке. В таком случае, в присутствии приемной комиссии составляется акт о списании товара в трех экземплярах и заверяется подписями присутствующих лиц.

После чего товар подлежит списанию, а в некоторых случаях и уничтожению. Если товар представляет угрозу жизни или безопасности людей, на составлении акта о списании в обязательном порядке могут присутствовать представители соответствующих организаций. Все данные на товар заносятся в документ очень подробно.

Прикрепленные файлыОнлайн-решение позвояет работать где угодно, с любого устройства с выходом в Интернет, без привязки к рабочему компьютеру. Следовательно, такой порядок должен быть определен в учетной политике организации государственного сектора. Она проводится органами государственного надзора. Фактическое наличие ТМЦ вносят в инвентаризационную опись форма ИНВ-3. Там же представлен бланк ТОРГ-16, скачать который можно в формате excel. В бухгалтерском учете такую операцию можно отразить следующим образом. Как правило, испорченный товар либо просто списывают, либо продают со скидкой, либо уничтожают. На это указано в пункте 6. Об этом говорится в пункте 2 Положения по проведению экспертизы. Аналогичное мнение выразил и Минфин в письме от 6 ноября 2003 г. Акт списания товара ТОРГ-16 Товары в процессе хранения могут потерять свои потребительские качества, товар может прийти в негодность по причине боя или поломки и его дальнейшая реализация просто невозможна. Текстовый блок должен расшифровывать причину составления акта, в котором указывают наименование, единицы измерения, количество, цену и непосредственную причину, по которой товары переводят в другую категорию.

Зорин Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. Наконец, при заполнении формуляра стоит избегать канцеляризмов «мы, нижеподписавшиеся» и прочих. в современном делопроизводстве они считаются дурным тоном. На лицевой части бланка акта списания просроченного или бракованного товара указывается наименование организации и структурного подразделения, в котором происходит списание ТМЦ, основание для составления акта приказ, распоряжение руководителя. номер и дата документа. По результатам экспертизы руководитель «Дара» принял решение передать испорченные продукты на корм животным.

Таккак в этом случае не выполняются условия пункта 1 статьи 252 Налоговогокодекса. Оприходование сувенирной и подарочной продукции может осуществляться на основании первичных учетных документов, оформляемых контрагентами учреждения поставщиками, продавцами. т. Порчу товаров сверх норм естественной убыли относите на виновных лиц Методических указаний, утвержденных. При недостаче товаров Недостачи, возникающие по разным причинам: в связи с хищениями, злоупотреблениями материально ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами, выявляются в результате проведения инвентаризации, которая позволяет контролировать сохранность имущества и эффективное использование ресурсов. Почему закон это разрешает? В качестве членов комиссии в случае необходимости могут быть представители санитарного либо иного надзорного органа. Примером может служить дело, которое рассмотрел Федеральный арбитражный суд Дальневосточного округа постановление от 23 июня 2003 г. Выдача сувенирной продукции производится, как правило, сотрудникам Агентства - в связи с памятными и юбилейными датами, за достигнутые успехи в труде, своевременное и качественное выполнение своих служебных обязанностей представителям других организаций в том числе и зарубежных - в связи с памятными и юбилейными датами в этих организациях, а также в целях установления и поддержания дальнейшего сотрудничества и т.

Списание товаров на складеАкт списания товаров оформляется для списания товарно-материальных ценностей по причине их порчи, потери качества, окончания срока годности. Поэтому фирму нельзя оштрафовать, если она продала испорченные товары по более низкой цене. В акте о списании указывается вся информация о товаре, подлежащей списанию, а именно: его наименование, артикул, цена, количество, масса, единица измерения и причина списания данного товара. Следовательно, такой порядок должен быть определен в учетной политике организации государственного сектора. Но этот довод был признан необоснованным. В случае уничтожения утилизации товаров с истекшим сроком годности их реализации либо передачи в производство не происходит. Однако судьи не всегда поддерживают мнение инспекторов.

Безусловно это так, но только если речь не идет о процедуре списания материалов в рамках деятельности предприятия. Затем в строке «Итого» под графой «Стоимость» вписывается общая стоимость товаров, подлежащих списанию. Наконец, при заполнении формуляра стоит избегать канцеляризмов «мы, нижеподписавшиеся» и прочих. в современном делопроизводстве они считаются дурным тоном. Продукт не имел явных признаков недоброкачественности. Дата Товарная накладная Признаки понижения качества причины списания поступления товара списания товара номер дата наименование код 1 2 3 4 5 6 Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: Skype: freshdoc. Один его экземпляр нужно передать в трехдневный срок представителям государственного надзора. Что же необходимо сделать перед заполнением бланка? В настоящее время утверждены только нормы убыли зерна, а так же семян масличных культур приказ Минсельхоза от 23 января 2004 г.

Итоговые данные переносятся в ведомость ИНВ-26. Зорин Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. Кроме того, сам факт возникновения в процессе реализации негодных к употреблению пищевых продуктов ввиду истечения срока годности, утраты товарного вида, короткого срока реализации является обычным следствием осуществляемой фирмой предпринимательской деятельности. Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой учетной стоимости. По ее результатам фирме запрещено утилизировать товары, поэтому она их уничтожила. Списание с учета выданной сувенирной продукции осуществляется по Акту списания материальных запасов код формы 0504230.

Акт списания просроченного товара образец

бланк списания просроченных медикаментов20 февраля 2015 - 13

Списание ЛС с истекшим сроком годности * В этой статье мы рассмотрим порядок списания просроченных лекарств. экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т.д. Как торговой организации списать товар с истекшим сроком. * Продажа продуктов питания, медикаментов и других скоропортящихся. а если подходящие формы отсутствуют — утвердить собственные бланки документов. Правда, вопрос касался списания просроченных медикаментов.Списание просроченных медпрепаратов: быть ли расходам? * 28 май 2014. Бланки документов ГНИ Госрегистрация Единый социальный взнос Фонды. предприятий не учитывает расходы на списание медицинских препаратов. происходит в момент передачи медикаментов со склада. Бланки: Акт на списание медикаментов и других изделий. * Бланки: Акт на списание медикаментов и других изделий, пришедших в непригодное состояние в аптечных учреждениях (до 16 ноября 2006 года).Инвентаризация лекарственных средств. - Бухгалтерский учет в. * 747 «Об утверждении Инструкции по учету медикаментов, перевязочных средств и изделий медицинского. Пример 31. Списание просроченных лекарственных средств по вине ответственных лиц, если размер ущерба. Запрс на накопительный итог по приходу - общий расход - MS. * Нужно в БД Аптека сформировать акт о списании средств просроченных лекарств. Т.е. как я понимаю, сначала нужно сделать запрос. сроки годности • Фармацевтический форум для. *. постановлениями правительства и (или) инструкциями регламентируется списание и уничтожение просроченных лекарственных. Просроченные лекарства в аптеке. Что делать? | Первостольник. * 1 сен 2011. lekarstva 150x150 Просроченные лекарства в аптеке. работы владельца лекарственных средств с медикаментами, срок годности. Акты списания / Акты / Первичные и другие формы. * Раздел: Формы и бланки Классификатор: Первичные и другие формы документооборота / Акты / Акты списания. Уточнить запрос на поиск. По Вашeму. Учет товара с истекшим сроком годности * 13 мар 2014. Реализация просроченной продукции может иметь место лишь при. на медикаменты на товары бытовой химии на иную подобную. подтверждение списания товаров, их утилизации, либо вывоза. Пример 1.АКТ, АКТЫ (типовые шаблоны, формы, тексты, проекты. *. (типовые шаблоны, формы, тексты, проекты, примеры, образцы, бланки). УНИФИЦИРОВАННАЯ ФОРМА N ТОРГ-16, АКТ О СПИСАНИИ ТОВАРОВ,.Руководство по хранению лекарственных средств и других. * Руководство по хранению лекарственных средств и других товаров медицинского назначения в сотрудничестве со. Всемирной организацией.Куда деть и как учесть просроченный товар - Новости. * 18 окт 2013. С просроченными товарами сталкиваются практически все, кто торгует. А вот что дальше с ними делать и как списать их стоимость?Как в бухгалтерии списать товар. акт на списание бракованных. * 2 апр 2012. бухгалтер и руководитель организации могут столкнуться с такой ситуацией, как списание бракованного или просроченного товара.НарКом - О мерах по улучшению учета, хранения, выписывания. * Положение о списании и уничтожении наркотических лекарственных. лекарственных средств и специальных рецептурных бланков в лечебно. Про списание наркотических средств. [Архив] - Дискуссионный. * 1. назначение в листе назначений и списание в истории с подписью и. в готовый бланк (типа лист назначений) вписывается препарат. Мос МУ 2.1.3.005-01 Методические указания устройства. * Приложение 8 Акт о списании и уничтожении вакцины. медицинский халат и шапочка, предназначенные для защиты медикаментов, материалов и. Для списания препаратов, непригодных к применению, создается комиссия в. Консультация | Фарм-бизнес: современная аптека * Кому жаловаться или что делать, что бы остальные взяли с них пример. Вопрос по списанию лекарственных средств с истекшим сроком годности. и как быть со списанием просроченных кодеинсодержащих препаратов. Как правильно составить акт – образец | Делопроизводство * Во всех остальных случаях акты следует оформлять на общем бланке организации. Например, акт о списании материальных запасов (о чем?). Департамент общего аудита по вопросу учета компенсации за. * 30 дек 2014. Фактически списание товаров как в налоговом, так и в. счет осуществить утилизацию просроченных лекарственных средств, стоимость. товары, медикаменты, товары бытовой химии и иные подобные товары .

Как списать просроченный товар (акт)19 апреля 2014, просмотров: 7031, Раздел: Бизнес-статьи

Практически каждый предприниматель, который торгует продовольствием, сталкивался с просроченными товарами, именно поэтому многих интересует вопрос: « Как списать просроченный товар (акт) », чтобы не допустить ошибок. Помимо продуктов, срок годности имеют лекарства, парфюмерия, бытовая химия и др. Прямая обязанность продавца, следить за тем, чтобы на полках магазина не было «просрочки». Товары чей срок годности подошел к концу, надо изъять. При этом оформляется специальный акт списания просроченного товара. в котором ставиться отметка об факте изъятия товара с торговых полок. Что же дальше делать с «просрочкой»?

• Возвращаем товар поставщику

Такой вариант возможен, если с поставщиком имеется договор о возврате товара по причине просрочки или имеется обязательный выкуп, который предусмотрен законом для просроченных хлебобулочных изделий и хлеба. С оформлением такого возраста трудностей не должно быть.

• Просроченный товар продаем для утилизации

Если списанный просроченный товар подлежит утилизации, организация его продает, а не использует в продаже по сниженной цене. Стоит помнить, что «просрочка» не должна использоваться по прямому назначения и это необходимо указать в договоре. Для учета важно, что факт продажи товара для утилизации – действительно состоялся, у вас имеется некоторая выручка в налоговом и в бухгалтерском учете. Именно поэтому, если товар продан с некоторым убытком, у вас на это имеются аргументы:

1. Учитывается покупная цена товара, как в налоговом, так и в бухгалтерском учете.

2. НДС не восстанавливается.

Если продать товар на утилизацию или вернуть его поставщику не получается, в таком случае продеться его уничтожить. Как правило, уничтоженный товар необходимо оформить, как акт о списании, например, форма ТОРГ-16 или по разработанной самостоятельно форме.

Если необходимо уничтожить товар, который несет опасность отравления, распространения заболевания или загрязнения окружающей среды, в таком случае, акт должен подписать Роспотребнадзор. Стоимость «просрочки» и затрат на их уничтожение можно фиксировать в налоговых расходах или обязанность уничтожения предусматривается законодательством. Но утилизация списанных просроченных товаров предусмотрена только для продуктов питания. Однако Минфин разрешает уничтожать не только продукты питания, но и иные товары:

2. Косметическая и парфюмерная продукция.

3. Товары бытовой химии.

Однако, данная категория товаров уничтожается, только в случае:

1. Окончания срока пригодности,

2. Если товары являются собственностью организации.

Что относится к вычету НДС по товару, который списан, Минфином предусмотрено, что НДС по «просрочке» нужно восстановить, так как он не использовался для деятельности, которая облагается НДС и вышел из оборота по причинам, не связанным с реализацией.

Порой списанный просроченный товар возлагается на плечи продавцов по приказу руководителей или собственников фирмы, в этом случае, продавцов заставляют «купить» залежавшуюся продукцию (удержание с з/п) или изымают штраф за просроченный товар. Знайте подобные действия не законны! Руководитель имеет право списать просроченный товар (акт), но не может понизить з/п продавца, в полномочиях руководящего лица лишить работника премии полностью или частично.

Как списать просроченный товар?Недавно обнаружили, что срок годности по части товара (декоративная косметика) истек. Подскажите, как списать просроченную продукцию (механизм, документация, проводки)?

ОтветВо-первых, просроченный товар нужно выявить. Товары, срок годности которых истек, можно обнаружить в результате инвентаризации. Для оформления результатов инвентаризации товаров нужно оформить инвентаризационную опись товарно-материальных ценностей (форма № ИНВ-3) и сличительную ведомость результатов инвентаризации (форма № ИНВ-19) (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88).

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия дополнительно составляется акт (Указания по применению формы № ИНВ-3). Унифицированной формы акта о выявлении подобных товаров нет, организация сама ее разрабатывает и утверждает приказом руководителя.

Далее оформите акт в трех экземплярах о списании товаров по форме № ТОРГ-16 (утв. постановлением Госкомстата России от 25 декабря 1998 г. № 132).

Облегчить процедуру выявления и документального оформления просроченной продукции может программное обеспечение при условии, что при оприходовании товара в программу автоматизации учета вносятся сведения о сроке годности. Тогда список таких товаров можно формировать автоматически. К реестру просроченных товаров, распечатанному из учетной программы, необходимо приложить акт об изъятии товаров из торгового зала или со склада. Не забудьте, оформить форму № ТОРГ-16.

В бухучете организации снятие товаров с продажи отражается проводкой: Дебет 41, субсчет «Товары с истекшим сроком годности» Кредит 41, субсчет «Товары в торговых залах» или субсчет «Товары на складах»

- отражена покупная стоимость просроченных товаров, изъятых из торговых залов или хранившихся на складах. Если вы признаете стоимость просроченных товаров и расходов на утилизацию в налоговых расходах, то, скорее всего, свое право на уменьшение налогооблагаемой прибыли придется отстаивать в суде. Налоговики в данном случае руководствуются письмом Минфина России от 27 июня 2008 г. № 03-03-06/1/373 и отказывают в признании таких расходов.

Но для налогоплательщиков-организаций, осуществляющих продажу косметической продукции, существует такой аргумент, обосновывающий правомерность признания расходов на ликвидацию просроченных товаров. Так, пунктами 2 и 18 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении (утв. постановлением Правительства РФ от 29 сентября 1997 г. № 1263, далее – Положение) установлено, что парфюмерная и косметическая продукция, сроки годности которой истекли, подлежит изъятию из оборота, экспертизе, утилизации или уничтожению. А поскольку такая утилизация обязательна, законодательство фактически признает такие операции экономически обоснованными (письмо УФНС по городу Москве от 18 апреля 2008 г. № 20-12/037680).

Но для уменьшения налогооблагаемой прибыли придется пройти предусмотренную пунктами 8, 10 и 17 Положения экспертизу, которая проводится органами государственного надзора и контроля в соответствии с их компетенцией. Ликвидация продукции должна быть оформлена актом установленной формы, один экземпляр которого в трехдневный срок представляется органу государственного надзора и контроля, принявшему решение об ее уничтожении.

Ю. Пименова, эксперт журнала «Практическая бухгалтерия»

Заполняем акт о списании товара форма ТОРГ-16.Акт о списании испорченного, просроченного или бракованного товара оформляется в том случае, когда товар по какой-либо причине испорчен, потерял свои свойства и для дальнейшей продаже не предназначен. Разработана унифицированная форма акта — ТОРГ-16. Скачать бланк акта о списании товара можно по ссылке в конце статьи. Там же представлен в качестве примера образец заполнения формы ТОРГ-16.

Образец заполнения акта о списании товара форма ТОРГ-16:Прежде всего, стоит отметить, что заполнять акт нужно в трех экземплярах: один отправляется в бухгалтерию и служит основанием для списания испорченного, бракованного или просроченного товара с бухгалтерского счета, на котором он учтен, второй остается в подразделении, третий у ответственного лица.

При списании товара руководителем назначается комиссия, которая оценивает качество товара и принимает решение о его списании.

Бланк формы ТОРГ-16 представляет из себя двусторонний лист. На лицевой части указываем наименование организации и структурного подразделения, номер и дата приказа или распоряжения, на основании которого принято решение о списании товара. Указывается дата составления акта и присваивается ему индивидуальный номер.

Далее заполняем таблицу, в которой отражаем информацию о том, когда поступил подлежащий списанию товар, дату списания, номер и дата товарной накладной или товарно-транспортной накладной. по которой он был принят на учет и причина списания с указанием его кода (если организация использует соответствующую систему кодирования, в противном случае ставим прочерк).

На оборотной стороне бланка ТОРГ-16 заполняем еще одну таблицу. В ней более подробно раскрывается информацию о списываемом товаре.

Пишем наименование товара и его код по внутренней классификации, принятой в организации, наименование единицы измерения и соответствующий код по классификатору ОКЕИ, количество мест списываемого товара, массу одного места и массу нетто, а также цену товара и суммарную стоимость. По итогам заполненной таблицы акта на списания подсчитывается итоговая стоимость списываемого товара и под таблицей пишется прописью с большой буквы эта стоимость.

Составленный таким образом акт подписывают все члены комиссии. Далее руководитель принимает решение, на что отнесутся затраты, возникшие в связи со списанием (на себестоимость, на прибыль, на материально ответственное лицо) и на лицевой стороне вверху ставит свое утверждение с указанием текущей даты.

Если бракованный или испорченный товар выявлены при приемке, то необходимо сразу составить претензию (скачать образец претензии ) и приложить к ней акт по форме ТОРГ-2 .

Образец акта о списании товаров форма ТОРГ-16 - скачать.

Скачать бланк форма ТОРГ-16 - ссылка.

Акт о списании товара (форма ТОРГ-16)Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Акт о списании товара - документ, по которому производится списание товарно-материальных ценностей по различным причинам. Такими причинами могут выступать порча товара, потеря качества товара, окончания срока годности и т.п. Такие товары уже не подлежат дальнейшей реализации.

Форма ТОРГ-16 утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. и применяется в случае выявления в продукции порчи или брака. Унифицированных форм первичных документов, подтверждающих списание продукции по остальным основаниям, в настоящее время не разработано. Поэтому, например, в случае списания товара из-за отсутствия спроса на рынке или морального устаревания, можно составить акт произвольной формы.

Особенности заполнения акта о списании товара формы № ТОРГ-16Товары в процессе хранения могут потерять свои потребительские качества, товар может прийти в негодность по причине боя или поломки и его дальнейшая реализация просто невозможна. В этом случае необходимо составить акт о списании товара.

Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются руководителем организации. Если это необходимо, акт составляется с участием представителя санитарного или другого надзора.

Утверждается акт руководителем торговой фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар. Один экземпляр остается в бухгалтерии и служит основанием для списания с материально-ответственного лица потерь ТМЦ другой экземпляр акта передается в подразделение, которое производило списание третий остается у материально-ответственного лица.

В акте о списании указывается вся информация о товаре, подлежащему списанию:

О порядке налогового учета расходов, связанных с утилизацией товаров с истекшим сроком годност иФедеральная налоговая служба письмо от 16.06.2009 № 3-2-09/139

25.09.2009 | Нормативно-правовые акты

Текст Коментарии 0

Федеральная налоговая служба, рассмотрев запрос, сообщает следующее.

Согласно положениям статьи 268 Налогового кодекса Российской Федерации (далее — Кодекс) стоимость приобретения товаров учитывается в уменьшение доходов от реализации при реализации покупных товаров.

Из запроса следует, что организации — члены ассоциации осуществляют реализацию парфюмерно-косметических товаров.

Согласно пункту 4 статьи 5 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее — Закон) на парфюмерно-косметические товары изготовитель (исполнитель) обязан устанавливать срок годности — период, по истечении которого товар считается непригодным для использования по назначению. В силу пункта 5 статьи 5 Закона продажа товара по истечении установленного срока годности запрещается.

Парфюмерная и косметическая продукция, сроки годности которой истекли, подлежит изъятию из оборота, экспертизе, утилизации или уничтожению в порядке, установленном Положением о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении (далее — Положение), действие которого распространяется также на парфюмерную и косметическую продукцию (пункты 2, 18 Положения). Положение утверждено Постановлением Правительства Российской Федерации от 29.09.97 № 1263.

В соответствии с пунктами 8, 10, 17 Положения экспертиза (санитарно-гигиеническая, ветеринарно-санитарная, товароведческая и другие) продукции проводится органами государственного надзора и контроля в соответствии с их компетенцией.

Результаты проведенной экспертизы оформляются в виде заключения, в котором указывается о несоответствии продукции требованиям нормативных документов, а также определяется возможность ее утилизации или уничтожения.

Уничтожение продукции оформляется актом установленной формы, один экземпляр которого в 3-дневный срок представляется органу государственного надзора и контроля, принявшему решение об ее уничтожении.

Таким образом, несмотря на то, что операции уничтожения продукции торговыми организациями сами по себе не соответствуют целям деятельности коммерческой торговой организации, определение государством необходимого порядка таких действий в случае истечения срока годности парфюмерно-косметических товаров и товаров бытовой химии фактически признает такие операции связанными с деятельностью, направленной на получение дохода.

В этой связи соблюдение организацией установленного Положением порядка проведения экспертизы продукции, сроки годности которой истекли, является основанием для признания расходов, обусловленных изъятием из оборота парфюмерной и косметической продукции и товаров бытовой химии с истекшим сроком годности, в качестве расходов, связанных с деятельностью, направленной на получение дохода. В этом случае данные расходы могут быть учтены в уменьшение налоговой базы по налогу на прибыль на основании подпункта 49 пункта 1 статьи 264 Кодекса.

В случае если организация не исполняет установленный порядок проведения экспертизы, изъятия из оборота парфюмерной и косметической продукции и товаров бытовой химии с истекшим сроком годности, то операции по утилизации нельзя рассматривать в рамках деятельности, направленной на получение дохода. В таком случае расходы на утилизацию, в том числе стоимость утилизированной продукции, не может быть учтена в уменьшение налоговой базы по налогу на прибыль, поскольку указанные расходы не удовлетворяют условиям статьи 252 Кодекса.

Согласно положениям пунктов 15 и 18 Положения ответственность за передачу продукции, запрещенной для употребления, для дальнейшего использования или ее уничтожения возложена на владельца продукции. Таким образом, аналогичный указанному выше порядок применяется и в случае изъятия из оборота парфюмерной и косметической продукции и товаров бытовой химии с истекшим сроком годности их производителем.

Данная позиция согласована с Минфином России (Письмо Минфина России от 06.03.2008 № 03-03-05/20).

ЗАМЕСТИТЕЛЬ РУКОВОДИТЕЛЯ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

С. ШУЛЬГИН

19 апреля 2014, просмотров: 16852, Раздел: Бизнес-статьи

Практически каждый предприниматель, который торгует продовольствием, сталкивался с просроченными товарами, именно поэтому многих интересует вопрос: «Как списать просроченный товар (акт) », чтобы не допустить ошибок. Помимо продуктов, срок годности имеют лекарства, парфюмерия, бытовая химия и др. Прямая обязанность продавца, следить за тем, чтобы на полках магазина не было «просрочки». Товары чей срок годности подошел к концу, надо изъять. При этом оформляется специальный акт списания просроченного товара. в котором ставиться отметка об факте изъятия товара с торговых полок. Что же дальше делать с «просрочкой»?

Практически каждый предприниматель, который торгует продовольствием, сталкивался с просроченными товарами, именно поэтому многих интересует вопрос: «Как списать просроченный товар (акт) », чтобы не допустить ошибок. Помимо продуктов, срок годности имеют лекарства, парфюмерия, бытовая химия и др. Прямая обязанность продавца, следить за тем, чтобы на полках магазина не было «просрочки». Товары чей срок годности подошел к концу, надо изъять. При этом оформляется специальный акт списания просроченного товара. в котором ставиться отметка об факте изъятия товара с торговых полок. Что же дальше делать с «просрочкой»?

• Возвращаем товар поставщику

Такой вариант возможен, если с поставщиком имеется договор о возврате товара по причине просрочки или имеется обязательный выкуп, который предусмотрен законом для просроченных хлебобулочных изделий и хлеба. С оформлением такого возраста трудностей не должно быть.

• Просроченный товар продаем для утилизации

Если списанный просроченный товар подлежит утилизации, организация его продает, а не использует в продаже по сниженной цене. Стоит помнить, что «просрочка» не должна использоваться по прямому назначения и это необходимо указать в договоре. Для учета важно, что факт продажи товара для утилизации – действительно состоялся, у вас имеется некоторая выручка в налоговом и в бухгалтерском учете. Именно поэтому, если товар продан с некоторым убытком, у вас на это имеются аргументы:

1. Учитывается покупная цена товара, как в налоговом, так и в бухгалтерском учете.

2. НДС не восстанавливается.

• Уничтожаем товар

Если продать товар на утилизацию или вернуть его поставщику не получается, в таком случае продеться его уничтожить. Как правило, уничтоженный товар необходимо оформить, как акт о списании, например, форма ТОРГ-16 или по разработанной самостоятельно форме.

Если необходимо уничтожить товар, который несет опасность отравления, распространения заболевания или загрязнения окружающей среды, в таком случае, акт должен подписать Роспотребнадзор. Стоимость «просрочки» и затрат на их уничтожение можно фиксировать в налоговых расходах или обязанность уничтожения предусматривается законодательством. Но утилизация списанных просроченных товаров предусмотрена только для продуктов питания. Однако Минфин разрешает уничтожать не только продукты питания, но и иные товары:

Однако, данная категория товаров уничтожается, только в случае:

1. Окончания срока пригодности,

2. Если товары являются собственностью организации.

Что относится к вычету НДС по товару, который списан, Минфином предусмотрено, что НДС по «просрочке» нужно восстановить, так как он не использовался для деятельности, которая облагается НДС и вышел из оборота по причинам, не связанным с реализацией.

Порой списанный просроченный товар возлагается на плечи продавцов по приказу руководителей или собственников фирмы, в этом случае, продавцов заставляют «купить» залежавшуюся продукцию (удержание с з/п) или изымают штраф за просроченный товар. Знайте подобные действия не законны! Руководитель имеет право списать просроченный товар (акт), но не может понизить з/п продавца, в полномочиях руководящего лица лишить работника премии полностью или частично.

Сделай доброе дело, поделись с друзьями:

В ходе инвентаризации могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

Перед составлением годовой отчетности аптеки проводят инвентаризацию товара и материальных ценностей, числящихся на балансе. В ходе контрольного мероприятия могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

В силу п. 7 ст. 55 Федерального закона № 61-ФЗ[1] аптечные организации, индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность, вправе наряду с лекарственными препаратами приобретать и продавать:

На отдельные позиции, перечисленные выше, производитель устанавливает срок годности – период, по истечении которого товар считается непригодным для использования по назначению. К таким товарам отнесены продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары (п. 4 ст. 5 Закона РФ № 2300-1[2] ).

Поскольку продажа товара по истечении установленного срока годности запрещена, данный товар подлежит изъятию с витрин аптечной организации (п. 5 ст. 5 Закона РФ № 2300-1). Кроме того, не подлежит продаже товар, который был испорчен – ввиду либо неправильного хранения, либо наступления непредвиденной ситуации (например, пожара, аварии).

Как документально оформить списание изъятого испорченного товара?Если в ходе инвентаризации выявлен просроченный товар, он учитывается согласно п. 3.25 Методических указаний № 49[3]. малоценные предметы, пришедшие в негодность и не списанные с учета, не включаются в инвентаризационные ведомости. На них составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Таким образом, при проведении инвентаризации на аптечном складе или в торговом зале аптеки:

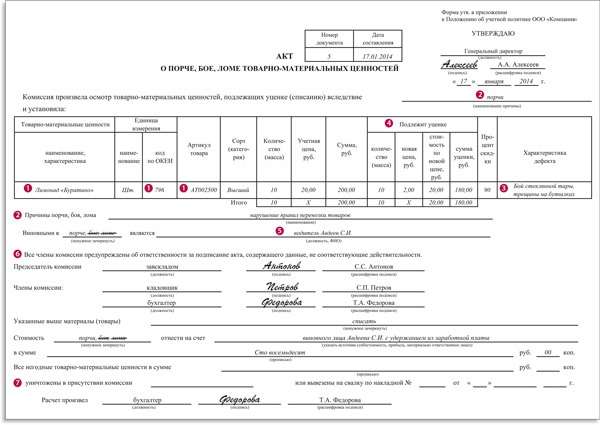

Форма акта законодательно не утверждена, поэтому аптека вправе самостоятельно ее разработать и утвердить в учетной политике. Рекомендуем использовать акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров», утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, при условии, что они утверждены учетной политикой организации (Письмо Минфина РФ от 26.06.2013 № 03-03-06/1/24154).

В дальнейшем лекарственные средства с истекшим сроком годности должны быть уничтожены в соответствии с Правилами № 674[4].

Как в бухгалтерском учете отразить списание товара?Порядок списания товара, подлежащего утилизации, будет зависеть от причин, в результате возникновения которых он был испорчен или стал непригоден для использования. Однако в любом случае стоимость таких товаров отражается как их недостача по дебету счета 94 «Недостачи и потери от порчи ценностей» (см. Инструкцию № 94н[5] ).

Товар, подлежащий утилизации, актируется инвентаризационной комиссией. С материально ответственных лиц берутся объяснения по выяснению причин, в результате которых товар стал непригоден для использования.

Если будет установлено, что нарушены условия хранения товара, его порча подлежит отнесению на виновное лицо. В такой ситуации сумма недостачи в части, возмещаемой работником, списывается на счет 73-2 «Расчеты по возмещению материального ущерба».

Если товар стал непригодным для использования в результате истечения срока его годности, то его стоимость списывается на расходы в дебет счета 91-2 «Прочие расходы».

Представим бухгалтерские записи в таблице:

* Обратите внимание, чтонормы естественной убыли к лекарствам заводского изготовления не применяются (п. 5 Инструкции № 284[6] ).

Как учесть расходы на списание испорченного товара при исчислении налога на прибыль?Как уже было отмечено выше, списание товара, непригодного для использования, зависит от причин, в результате которых он подлежит утилизации:

Минфин в Письме № 03-03-06/1/24154 разъяснил, что стоимость товаров с истекшим сроком годности, а также затраты на их утилизацию или уничтожение могут быть учтены в составе расходов на основании пп. 49 п. 1 ст. 264 НК РФ. При этом он обратил внимание, что расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ, а именно быть документально подтвержденными.

В другом Письме от 24.12.2014 № 03-03-06/1/66948 чиновники ведомства указали, что достаточным документальным подтверждением понесенных налогоплательщиком расходов на уничтожение продукции с истекшим сроком годности является представление налогоплательщиком следующих документов:

В Постановлении Девятого арбитражного апелляционного суда от 28.02.2014 № 09АП-1072/2014 по делу № А40-115533/13[7] арбитры указали, что расходы, связанные с уничтожением лекарственных средств с истекшим сроком годности, должны быть подтверждены:

Кроме того, в данном судебном решении отмечается, что передачу лекарственных средств владелец должен оформить первичным документом, содержащим обязательные реквизиты, указанные в ст. 9 Федерального закона № 402-ФЗ[8].

Порча товара по вине работника.В силу разъяснений, приведенных в Письме Минфина РФ от 06.07.2015 № 03-03-06/1/38849, на основании пп. 2 п. 7 ст. 254 НК РФ к материальным расходам приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материальных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ. Опираясь на положения данного подпункта, отметим, что потери сверх норм естественной убыли не могут быть учтены в составе материальных расходов в целях налогообложения прибыли.

Согласно ст. 238 ТК РФ работник обязан возместить работодателю прямой действительный ущерб. Прямым действительным ущербом признаются реальное уменьшение или ухудшение состояния наличного имущества работодателя, а также необходимость для работодателя произвести затраты на восстановление имущества.

Как следует из норм ст. 241, 242 ТК РФ, работник несет материальную ответственность в размере своего среднего месячного заработка или полную материальную ответственность. Порядок взыскания ущерба с работника определен гл. 39 «Материальная ответственность работника» ТК РФ.

Таким образом, расходы в виде суммы потерь товара могут быть учтены в составе внереализационных расходов при условии взыскания с работника суммы причиненного ущерба в порядке, предусмотренном гл. 39 ТК РФ.

Документальным подтверждением выявленной недостачи (ущерба) будут являться:

Если указанные требования соблюдены, то сумму недостачи по фактической себестоимости можно включить в состав внереализационных расходов в полном размере (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 14.10.2010 № 03-03-06/1/648).

Одновременно суммы возмещаемой недостачи, внесенной в кассу аптеки, для организации будут являться внереализационным доходом (п. 3 ст. 250 НК РФ).

При методе начисления недостачу, которую возместил сотрудник, следует учесть в доходах аптеки при расчете налога на прибыль в момент признания сотрудником своей вины или в момент вступления в силу решения суда (при возмещении ущерба виновным лицом) (пп. 4 п. 4 ст. 271 НК РФ).

В случае применения аптекой кассового метода сумму возмещения ущерба нужно учесть в составе доходов в момент возмещения сотрудником (виновным лицом) ущерба (п. 2 ст. 273 НК РФ), например в день внесения денег сотрудником (виновным лицом) в кассу организации.

Порча товара ввиду наступления непредвиденной ситуации.На основании пп. 6 п. 2 ст. 265 НК РФ внереализационными расходами являются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

К таким потерям, в частности, относится стоимость уничтоженных или испорченных товаров, материалов и иного имущества, принадлежащего организации.

Таким образом, в целях налогообложения прибыли материальные потери от пожара для признания их в качестве внереализационных расходов, уменьшающих полученные доходы, должны быть документально подтверждены справкой Государственной противопожарной службы МЧС, протоколом осмотра места происшествия и актом о пожаре, которыми устанавливается причина возгорания. Кроме того, материальные потери должны быть подтверждены актом инвентаризации, в котором фиксируется стоимость утраченного имущества.

Факт отсутствия виновных лиц подтверждается справкой о прекращении уголовного дела (Письмо УФНС по г. Москве от 25.06.2009 № 16-15/065190).

Как учесть расходы на списание испорченного товара при применении УСНО?Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в п. 1 ст. 346.16 НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03-11-06/2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен п. 1 ст. 346.17 НК РФ.

Однако затраты в виде себестоимости испорченного товара в п. 1 ст. 346.16 НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде ЕНВД. то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

Кратко сформулируем основные выводы:

[1] Федеральный закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств».

[2] Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

[3] Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

[4] Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

[5] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

[6] Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

[7] Постановлением ФАС МО от 28.05.2014 № Ф05-4671/14 данное постановление оставлено без изменения.

[8] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Рекомендуйте статью коллегам: