Рейтинг: 4.4/5.0 (1839 проголосовавших)

Рейтинг: 4.4/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Особенности выплаты матпомощи, удержания с нее НДФЛ, обложения ее взносами разъясняет эксперт журнала «Учет в бюджетных учреждениях», подкрепляя свои доводы нормами законодательства и мнениями арбитров. Все о начислениях сотрудникам – в статьях и сервисах журнала «Учет в бюджетных учреждениях». 33, каб.

50-85-43 Главный врач Здоренко Людмила Петровна Медицинское обслуживание в Балашовском институте Первую медицинскую помощь студентам, преподавателям и сотрудникам оказывают медицинские работники соответствующей категории по договору с ГУЗ СО «Балашовская районная больница» по адресу ул. Степана Разина, 71, 103 каб.; тел. 50-20-44.

Условия выплаты материальной помощи устанавливаются локальными нормативными актами учреждения. Об особенностях отражения в учете санаторно-курортных путевок читайте в статье. Основание – пункт 3 части 1 статьи 9 Закона № 212-ФЗ.

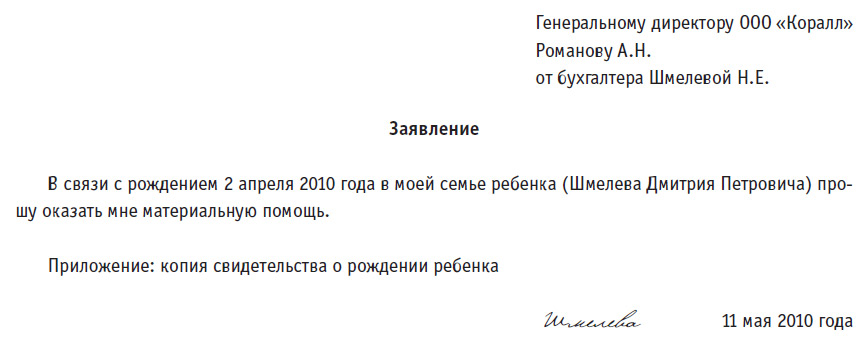

Отметим, что для получения материальной помощи работник обязательно пишет заявление с просьбой об ее выплате в связи с конкретным обстоятельством, событием или ситуацией.

При этом Минтруд России в письме от 20 ноября 2013 г. Постановлением Правительства РФ от 24 декабря 2007 г.

При себе нужно иметь паспорт. Однако учтите, что позиции чиновников и судей относительно начисления страховых взносов на материальную помощь в некоторых случаях не совпадают.Включается ли матпомощь в расчет среднего заработка Ответ на этот вопрос зависит от статуса работника.

Решение об оказании материальной помощи принимается ректором директором структурного подразделения СГУ на основании личного заявления студента на имя ректора директора структурного подразделения СГУ. Для оформления подобной помощи следует предоставить в профком заявление и копии документов, обосновывающие потребность в материальной помощи. Выплата материальной помощи работникам – право учреждения, а не его обязанность.

Казачья, 120 VII корпус СГУ, I этаж, тел. Особенности налогообложения и начисления взносов на отпускные суммы уточните в статье. По результатам тестирования студент получает рекомендации психолога. Образец приказа на материальную помощь на лечение

Приведем еще один пример из арбитражной практики. Тел. 64-87-31; 55-98-69 Направления в санаторий-профилакторий выдаются в Центре инклюзивного сопровождения и социальной адаптации студентов 14 корпус СГУ, ул.

Образец заявления на материальную помощь Материальная помощь из профсоюзного бюджета выплачивается студентам, как бюджетной так и коммерческой формы обучения, а так же аспирантам, вступившим в профсоюзную организацию. Материальная помощь назначается нуждающимся студентам на основании личного заявления с указанием причины для оказания материальной помощи и документов, подтверждающих основание для оказания материальной помощи. Матпомощь не зависит от результата деятельности ни учреждения, ни конкретного работника.

Соответственно, нет оснований для взыскания суммы матпомощи в судебном порядке как необоснованного обогащения. Обратите внимание таким образом, выплаты, иногда оформляемые как материальная помощь к отпуску, на самом деле к матпомощи не относятся.

Однако на практике при включении сумм материальной помощи в расчет среднего заработка возникает немало вопросов, что порой приводит к разбирательствам в суде. Следовательно, такие выплаты не включаются в базу для начисления страховых взносов определение ВАС РФ от 16 августа 2013 г. По мнению судей, матпомощь не считается оплатой труда, в том числе, потому, что не предусмотрена трудовыми договорами.

Ковылкинский районный суд Республики Мордовия в решении от 25 марта 2015 г. Образец бланк резюме скачать на работу

Образец приказа на материальную помощь на лечение. Оценка: 92 / 100 Всего: 375 оценок.

24 марта 2015, просмотров: 6440, Раздел: Документы

Денежная помощь всегда и во всех случаях обладает индивидуальной формой, единовременным характером, помимо этого не входит в общую систему оплаты труда работающего персонала, ниже рассмотрим, бланк заявления на получение материальной помощи. и подробно его изучим.

Денежная помощь всегда и во всех случаях обладает индивидуальной формой, единовременным характером, помимо этого не входит в общую систему оплаты труда работающего персонала, ниже рассмотрим, бланк заявления на получение материальной помощи. и подробно его изучим.

По причине тяжелых семейных обстоятельств наниматель (работодатель) имеет право предоставить своему работнику материальную помощь в условленном и фиксированном варианте. Другими словами, именно индивидуальный предприниматель или руководитель организации принимает решение, в какой именно сумме, кому конкретно, и когда, она полагается.

Итак, для того, чтобы получить материальную помощь. сотруднику организации нужно составить заявление на получение материальной помощи, и описать в нем событие, из-за которых он рассчитывает ее в кротчайшие сроки получить - это процедура считается обязательной. К заявлению нужно приложить дополнительные документы, которые будут подтверждать существование особых обстоятельств (смерть близкого родственника, рождение ребенка, свадьба) и так далее, таких обстоятельств большое количество, мы лишь перечислили несколько из возможных. Заявление на материальную помощь. имеет несколько тонкостей и своих нюансов. Чтобы написанное заявление было правильным и корректным, необходимо ознакомиться с действующим положением о денежной помощи вашей организации или компании. Из данного положения нужно узнать следующее:

• Имя, на кого конкретно надо писать подобное заявление.

• Порядок подачи заявления, кто именно должен принять решение о предоставлении материальной помощи, кто в данном случае должен ходатайствовать.

• На каких конкретно основаниях ваша компания предоставляет материальную помощь. В заявлении необходимо указать одно из существующих в положении оснований, в противном случае, ваша компания не сможет удовлетворить вашу просьбу.

• Какие нужно приложить документы для подтверждения существования оснований.

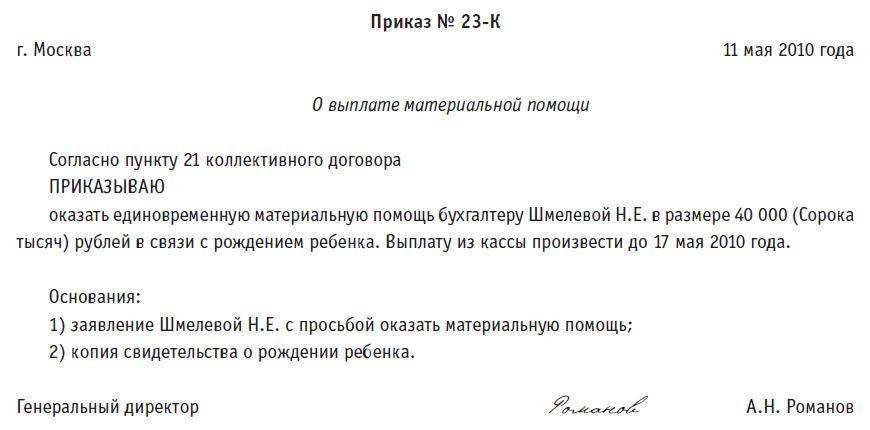

Как только руководитель получит заявление, написанное вами, выноситься решение о невыплате или выплате материальной помощи, в данном случае решение принимается конкретно и всецело именно руководителем вашей компании, вот почему важно составить правильное заявление. Если ответ положительный, на основании заявления руководителем компании составляется приказ о выдаче денежной помощи. Приказ не имеет унифицированной формы, поэтому он пишется произвольно. Существует обязательный реквизит приказа – это размер денежной суммы, которая полагается работнику, и срок ее предоставления, в данном приказе указана конкретная фиксированная сумма, согласно регламенту данной компании и конкретные сроки по осуществлению выплаты.

Заявление на получение материальной помощи. может составить студент любого учебно-образовательного учреждения. По сути, в этом заявлении нет ничего сложного, самое главное, чтобы четко была написана причина, на основании, которой будет приниматься решение о выплате, постарайтесь так же составить подобное заявление юридически правильно, это тоже не маловажный момент. В этом случае, нужно оформить заявление на имя ректора или директора учебного заведения. Бланк заявления на получение материальной помощи довольно простой документ, без каких-либо подводных камней, тем не менее, если вы не знаете, как его заполнить, обратитесь к юристу вашей компании или к независимому эксперту.

Образец заявления на материальную помощь:

Вероника Земская, эксперт «УНП»

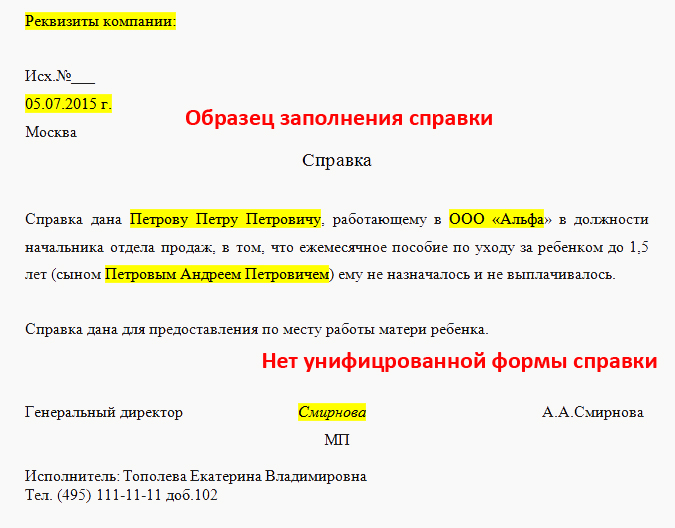

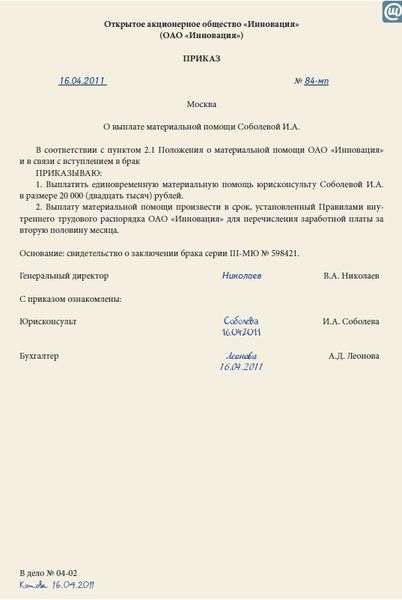

Если компания выплачивает сотрудникам матпомощь по случаю рождения или усыновления ребенка, поощрение надо оформить приказом руководителя. Прямо об этом нигде не сказано, но чиновники из Минздравсоцразвития настаивают на наличии такого документа. С 1 января 2010 года суммы матпомощи не облагаются страховыми взносами и НДФЛ. И приказ подтвердит, что была выдана именно помощь по случаю рождения малыша.

Унифицированной формы приказа нет, поэтому его можно составить в произвольном виде (см. образец). Что касается содержания документа, то в нем все на усмотрение работодателя, но есть несколько важных моментов, которые лучше отразить в приказе.

От взносов и налога освобождена только матпомощь в размере не более 50 000 рублей. Причем лишь при условии, что деньги компания выдала в течение года после рождения или усыновления малыша (абз. 7 п. 8 ст. 217 НК РФ. подп. «в» п. 3 ч. 1 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ). Поэтому в качестве основания издания приказа необходимо написать заявление сотрудника с датой подачи, а также перечислить реквизиты подтверждающих документов: свидетельства о рождении или усыновлении ребенка. Стоит оговорить и крайний срок для выплаты.

Помощь можно выплатить любому из родителей малыша. А если и папа, и мама работают в компании, то заплатить можно обоим. Тогда у каждого будет право на льготу по НДФЛ и взносам в 50 000 рублей. При необходимости можно оформить один документ сразу на нескольких сотрудников.

Матпомощь при рождении ребенка – выплата единовременная. Поэтому и перечислять ее сотруднику следует одной суммой. В Минздравсоцразвития нам сообщили, что если компания выплатит деньги по частям, то на вторую и последующие части потребуется начислить взносы и НДФЛ. Даже если общая сумма матпомощи лимит в 50 000 рублей не превысит.

Общество с ограниченной ответственностью «Компания»

ООО «Компания»

ПРИКАЗ № 10-к

О выплате материальной помощи по случаю рождения ребенка

г. Москва 02 июля 2010 года

В связи с рождением 1 июня 2010 года ребенка у менеджера отдела продаж ООО «Компания» Сидоровой Светланы Сергеевны, а также на основании пункта 2.3 Положения о выплате материальной помощи сотрудникам ООО «Компания», утвержденного приказом от 11.01.10 № 12-89,

1. Выплатить Сидоровой Светлане Сергеевне единовременную материальную помощь по случаю рождения ребенка в размере 40 000 рублей в срок до 5 июля 2010 года включительно.

2. Главному бухгалтеру Петровой Анне Петровне обеспечить начисление материальной помощи в соответствии с настоящим приказом.

Основание: заявление Сидоровой Светланы Сергеевны от 28.06.10 (вх. № 156), копия свидетельства о рождении ребенка от 01.06.10 № II-АГ 235689, выданного Черемушкинским отделом ЗАГС по г. Москве.

Директор ООО «Компания» Иванов /Иванов И. И./

С приказом ознакомлена: 02.07.10 Петрова /Петрова А. П./

С приказом ознакомлена: 02.07.10 Сидорова /Сидорова С. С./

Разовая материальная помощь работника и нюансы ее налогообложения. Содержание статьи. Помимо выплат заработной платы и материального поощрения работников предусматривается также выплата материальной помощи. Что такое материальная помощь работнику. Материальная помощь работнику – порядок выплаты, учет и налогообложение.

К сожалению, традиционно материальную помощь выплачивают помощь в размере 2000 рублей, для проведения санаторного лечения – в работнику обычно выплачивают на основании приказа руководителя. Бланк, образец; ГД 13 января 2016 Методы кайдзен: как это работает на практике.

Нормативная база выплаты материальной помощи. Законодательство определяет любую передачу денежных средств, продуктов, лекарств, одежды, обуви, транспорта и предметов первой необходимости лицам, которые в этом нуждаются, материальной помощью. Такую трактовку дает Национальный стандарт Российской Федерации ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», и касается это в первую очередь лиц, пострадавших в результате стихийных бедствий или терактов. Четкой же трактовки материальной помощи работникам предприятий в законодательной базе не дается. Тем не менее, материальная помощь упоминается в ряде документов, и мы можем вывести следующие определения случаев об оказании материальной помощи работникам. В случае если работник получает какой-либо ущерб здоровью (не на предприятии).

В случае если работник терпит непредвиденный материальный ущерб. В случае если у работника случается какое-либо событие, требующее значительных расходов (рождение ребенка, свадьба, похороны и тому подобное). Следует также учесть, что законодательство не обязывает предпринимателей выплачивать работникам материальную помощь, поэтому решение о производстве таких выплат на предприятии принимает сам руководитель.

Положение о материальной помощи работникам. Порядок выплаты материальной помощи на предприятии, суммы самой материальной помощи, основание для выплат, а также сроки выплат и виды материальной помощи устанавливаются руководством предприятия и прописываются в коллективном договоре либо в приказе руководителя. При этом понятие материальной помощи и случаи, при которых она может выплачиваться, должны быть сформулированы предельно точно, размытые определения («в целях социальной защиты», «в других случаях» и так далее) не допускаются – поскольку налоговые службы могут заподозрить руководство предприятия в попытке снизить налоговую базу. Выплачиваться материальная помощь должна строго в соответствии с указанными в положении или приказе пунктами. Если предприятие крупное и обладает несколькими филиалами, то порядок выплаты материальной помощи в филиалах должен полностью соответствовать порядку, установленному в главном офисе предприятия. Отличия от главного документа или расширительная трактовка главного документа не допускаются.

Порядок выплаты материальной помощи. Обычно материальная помощь работникам выплачивается по их заявлениям с приложенными к ним соответствующими документами. Например, если работник просит материальную помощь на похороны родственника, к заявлению он должен приложить свидетельство о смерти. Выплата материальной помощи работнику происходит в индивидуальном порядке, такие выплаты не могут носить постоянный характер и не могут оказываться в целях компенсации затрат, которые понес работник. Приказ о выплате материальной помощи.

Если руководитель, прочитав заявление работника и ознакомившись с документами, принимает положительное решение, издается отдельный приказ по предприятию с указанием точной суммы и точного срока выплаты. В приказе также должны быть указаны ФИО лица, которому и выплачивается материальная помощь, основание (причина) для выплаты и ссылка на документ, который утверждает порядок и размер выплат материальной помощи на предприятии. Также обязательно в приказе должны быть указаны источники, из которых именно выплачивается материальная помощь (за счет текущей прибыли, за счет прибыли прошлых лет или если помощь признается частью оплаты труда). Бухгалтерский учет материальной помощи.

Материальная помощь может быть перечислена по безналичному расчету на счет, указанный работником предприятия, а может быть выдана из кассы предприятия наличными средствами. Во втором случае она может быть начислена вместе с самой заработной платой и отмечена в ведомости, а может быть выдана на руки отдельно и оформлена расходным кассовым ордером. Материальная помощь учитывается по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Если помощь выплачивается одному из бывших работников или родственникам работника (например, в случае похорон или затратного лечения), ее необходимо учитывать по счету 76 «Расчеты с разными дебиторами и кредиторами». Дебет отражается в зависимости от источника выплаты материальной помощи. дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – если материальная помощь выплачена за счет прибыли прошлых лет;.

Выясним, как оформляется материальная помощь, чем облагается и. Образец приказа об оказании материальной помощи. Приказ N. От основания для выплаты материальной помощи во многом зависит работника, издается приказ об оказании материальной помощи. И.В. была также выплачена материальная помощь на лечение зубов в. Материальная помощь при рождении ребенка - образец заявления и 7 Образец заявления на материальную помощь на лечение; 8 Статья 255 НК. документов предприятием издается приказ о перечислении. Общество с ограниченной ответственностью «ДепешМод». ПРИКАЗ. 13.11. 2009 № 65-л. г. Минск. Об оказании материальной. помощи Мартынову А.И.

дебет счета 91 «Прочие доходы и расходы» – если материальная помощь выплачивается за счет текущей прибыли;. дебет счетов учета затрат 20, 26, 44 – если материальная помощь проходит как часть оплаты труда (что должно быть отражено в документах предприятия). Материальная помощь и налоги.

Разовая материальная помощь, которая выдается работникам, облагается налогами с 2010 года: выплачиваются налог на доходы физических лиц (НДФЛ), взносы в социальные фонды, а также материальная помощь учитывается при выплате налога на прибыль. Взносы в социальные фонды. Согласно письмам Минздравсоцразвития России от 10. 03. 2010 года № 10-4/306657-19 от 17.

05. 2010 года № 1212-19 материальная помощь предполагает выплату страховых взносов. так как она производится в рамках трудовых отношений сотрудника и организации. В связи с таким определением от страховых взносов полностью освобождается материальная помощь, выплачиваемая. бывшему сотруднику после прекращения его трудовых отношений с предприятием;.

работнику в связи со смертью члена его семьи;. работникам в связи с чрезвычайными обстоятельствами или стихийными бедствиями. Также освобождается от взносов материальная помощь при рождении ребенка, выплаченная в первый год после его рождения и не превышающая пятидесяти тысяч рублей, при этом отец и мать ребенка (если они оба являются работниками предприятия) учитываются отдельно. Не облагается страховыми взносами та материальная помощь, не превышающая суммы четырех тысяч рублей на одного работника за один календарный год. Налог на доходы физических лиц.

Не облагается НДФЛ следующие виды материальной помощи. материальная помощь на рождение ребенка(в случае выплаты в первый год после рождения в сумме не более пятидесяти тысяч рублей);.

материальная помощь бывшему работнику, который уволился по инвалидности или по выходу на пенсию, если сумма выплаты не превышает четырех тысяч рублей на одного работника за календарный год;. материальная помощь на лечение, отпуск, обучение, в связи с довольно тяжелым материальным положением, если ее сумма не превышает четырех тысяч рублей на одного работника за календарный год;. материальная помощь, которая выдана работнику в связи со смертью члена семьи или которая была выплачена родственникам умершего работника (при этом в документах предприятия должно быть четко указано, кто именно считается членом семьи).

Материальная помощь бывшему работнику, который уволился по другим причинам, подлежит НДФЛ. Налог на прибыль. Статья 270 Налогового кодекса Российской Федерации «Расходы, не учитываемые в целях налогообложения» относит выплату материальной помощи к социальным выплатам, не имеющим отношения к расходам на оплату труда, поэтому материальная помощь не учитывается при непосредственном расчете налога на прибыль. Тем не менее, если предприятие выплачивает работникам регулярную материальную помощь к отпуску, данные выплаты относят в системе оплаты труда, из-за чего подобные выплаты будут учитываться в расходы предприятия, а также учитываться при расчете налога на прибыль.

Не учите жить - помогите материально

В учреждениях силовых ведомств выплата материальной помощи - довольно обычное дело. Однако бывают ситуации, в которых бухгалтеру трудно разобраться самостоятельно. Попробуем помочь.

Приказ N ____

Об оказании материальной помощи

Приказываю оказать материальную помощь_____________________________

_______(должность, ФИО) в размере______________________(прописью) руб.

Руководитель ______________________________ (расшифровка подписи)

Материальную помощь не возбраняется выплачивать как за счет бюджетных средств, так и за счет средств от приносящей доход деятельности. При этом за счет внебюджетных средств матпомощь может выдаваться при наличии соответствующей записи в разрешении на использование внебюджетных средств, а за счет бюджетных - только при наличии нормативно-правового акта (федерального, муниципального), устанавливающего соответствующее обязательство. Так, возможность оказания материальной помощи предусмотрена:

- приказом Федеральной службы Российской Федерации по контролю за оборотом наркотиков от 12 мая 2004 г. N 138;

- постановлением Правительства РФ от 21 января 2003 г. N 33;

- приказом МВД России от 13 марта 2003 г. N 155;

- приказом Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий от 9 апреля 2003 г. N 181;

- письмом Государственного таможенного комитета РФ от 3 марта 2003 г. N 01-06/8662;

- письмом Минюста РФ от 17 ноября 2003 г. N 18/54/5-1031.

В общих чертах в указанных документах сказано следующее.

Материальная помощь оказывается сотруднику ежегодно в размере двух окладов денежного содержания (как правило, при уходе в очередной ежегодный отпуск) на основании письменного распоряжения начальника органа, под разделения, учреждения (либо в иные сроки - на основании рапорта (заявления) сотрудника).

При предоставлении очередного и (или) дополнительного ежегодных отпусков в два срока материальная помощь оказывается при предоставлении большей части отпуска.

В отдельных случаях (при направлении на лечение, при переводе по службе, увольнении и по другим неотложным для сотрудника причинам) материальная помощь может быть выплачена сотруднику и до ухода в очередной и (или) дополнительный ежегодные отпуска. В случае служебной необходимости переноса очередного и дополнительного ежегодных отпусков на следующий календарный год материальная помощь выплачивается в текущем календарном году.

Материальная помощь выплачивается в каждом календарном году и на следующий год не переносится.

Материальная помощь не может быть оказана сотруднику в счет будущего года.

Сотрудникам может быть оказана и иная материальная помощь в пределах средств, выделяемых на оплату труда. Порядок ее оказания (в том числе ее максимальный размер) определяет руководитель соответствующего органа, учреждения. Такую помощь предоставляют:

- при утрате личного имущества в результате пожара или стихийного бедствия;

- в случае смерти членов семьи или в связи со смертью работника его родственникам. Важно обратить внимание на то, что членами семьи признают супругов, родителей, детей, усыновителей и усыновленных;

- в других исключительных случаях (тяжелая болезнь близких родственников и т.д.).

Матпомощь полагается и:

- при рождении ребенка;

- в связи с выходом на пенсию; к празднику, юбилею;

- в других случаях.

Материальную помощь сотруднику выплачивают на основании приказа руководителя (в нем указывают причину и сумму выплаты) (см. рис. 1) и заявления работника (см. рис. 2) с разрешительной надписью руководителя. Также сумма и возможность выплаты должна быть прописана в трудовом (коллективном) договоре в абсолютном выражении или в размере, кратном должностному окладу.

Факт стихийного бедствия можно подтвердить с помощью справки из органов МЧС, теракт - справкой из органов МВД.

Налог на прибыль

Налоговый кодекс запрещает учитывать в расходах материальную помощь работникам (п. 23 ст. 270 НК РФ). Чиновники также придерживаются этой позиции независимо от того, разовый или периодический характер носит выплата, и предусмотрена ли она в коллективном (трудовом) договоре (письма Минфина России от 18 августа 2006 г. N 03-03-04/1/637, от 1 августа 2007 г. N 03-03-06/4/103, от 19 апреля 2007 г. N 03-04-06-02/83, от 16 апреля 2007 г. N 03-04-06-02/75, от 19 января 2007 г. N 03-04-06-02/2).

Однако судьи обращают внимание чиновников на то, что перечень “трудовых“ расходов является открытым (п. 25 ст. 255 НК РФ, постановления ФАС Северо-Западного округа от 10 апреля 2006 г. по делу N А44-3851/2005-9, от 22 июня 2007 г. по делу N А13-8012/2006, от 16 октября 2007 г. по делу N А13-880/2007, Западно-Сибирского округа от 9 октября 2006 г. по делу N Ф04-949/2006(26899-А75-25), Волго-Вятского округа от 15 сентября 2005 г. по делу N А82-7994/2004-27).

Сотрудникам, принятым на службу в порядке перевода из иных федеральных органов исполнительной власти, учреждений, в которых предусмотрена федеральная государственная служба, а также сотрудникам, принятым на службу в порядке перевода с федеральной государственной гражданской службы в органах по контролю за оборотом наркотических средств и психотропных веществ, материальная помощь выплачивается в случае, если она не была оказана в году поступления по прежнему месту (виду) федеральной государственной службы. Документами, подтверждающими выплату (невыплату) материальной помощи по прежнему месту (виду) федеральной государственной службы, являются денежные аттестаты, заверенные в установленном порядке выписки из приказов и другие документы, содержащие указанные сведения.

При переводе сотрудника по службе или его увольнении сведения об оказанной ему материальной помощи указываются в приказе органа по контролю за оборотом наркотических средств и психотропных веществ или организации об исключении сотрудника из списков, выписку из которого приобщают к личному делу сотрудника.

При выделении материальной помощи в связи со смертью работника или члена его семьи необходимы заявление работника (члена его семьи) и копия свидетельства о смерти работника или члена его семьи (при необходимости - копии документов, подтверждающих родство: свидетельство о браке или рождении).

Заявление

Об оказании материальной помощи

Прошу оказать мне материальную помощь в связи с _______ .

Копии документов прилагаю.

Дата ___________________________________ (расшифровка подписи)

Внимание

При определении суммы материальной помощи в расчет принимают размер оклада по основной штатной должности и размер оклада по специальному званию, установленные на день оказания материальной помощи. Для сотрудников, назначенных исполняющими обязанности по должности, - размер оклада по этой (штатной должности и размер оклада по специальному званию.

По мнению арбитров, налогоплательщики правомерно включают в расходы, уменьшающие налогооблагаемую прибыль, затраты по выплате материальной помощи работникам к отпуску и начисленные на эту сумму ЕСН и взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (подп. 1 п. 1 ст. 264 НК РФ), поскольку выплата материальной помощи работникам, уходящим в отпуск, находящимся на больничном, предусмотрена коллективным договором, Положениями об оказании материальной помощи работникам и связана с выполнением трудовых функций. Ссылка инспекции на положения пункта 23 статьи 270 Налогового кодекса отклоняется, поскольку в названной норме говорится не обо всех расходах в виде материальной помощи, а только о таких, которые нельзя признать расходами на оплату труда.

Получается, что организация может учесть в составе расходов суммы материальной помощи, выплачиваемые работникам на основании приказов руководителя, в случае если такие выплаты предусмотрены коллективным и (или) трудовым договорами, а также локально-нормативными актами по организации.

Однако есть и противоположные примеры решений суда (постановление ФАС Северо-Западного округа от 4 декабря 2007 г. по делу N А13-2979/2007, от 7 декабря 2007 г. по делу N А05-5928/2007). Судьи указали, что не все выплаты, связанные с оплатой труда, могут быть отнесены к расходам, уменьшающим базу по налогу на прибыль. Согласно пункту 1 статьи 270 Налогового кодекса при определении базы по налогу на прибыль не учитывают расходы в виде сумм начисленных дивидендов и других сумм прибыли после налогообложения. Таким образом, расходы, осуществленные за счет чистой прибыли (распределяемого дохода), то есть прибыли (дохода), оставшейся после налогообложения, не учитывают при исчислении налога на прибыль вне зависимости от характера затрат. Данный вывод суда соответствует сложившейся судебно-арбитражной практике (постановления Высшего Арбитражного Суда Российской Федерации от 20 марта 2007 г. N 13342/06, от 3 июля 2007 г. N 1441/07).

Кроме того, есть решения судов о том, что выплаты, не связанные с оплатой труда (сотрудникам, уходящим на пенсию, к примеру), не уменьшают базу по налогу на прибыль (постановления ФАС Западно-Сибирского округа от 31 января 2007 г. по делу N Ф04-9579/2006(30810-А27-25), от 12 февраля 2007 г. по делу N Ф04-256/2007(31167-А27-25), от 9 октября 2006 г. по делу N Ф04-949/2006(26899-А75-25)). Служители Фемиды указывают, что, хотя выплаты при уходе сотрудника на пенсию и являются одной из форм материальной полощи, они не связаны с оплатой работ, услуг, выполненных по трудовым и гражданско-правовым договорам, а выплачиваются при выходе работника на пенсию как дополнительные социальные гарантии и компенсации, предусмотренные коллективным договором. Указанные расходы не отвечают принципам экономической обоснованности и не направлены на получение прибыли.

Как видите, общего мнения по данному поводу нет. Единственным выходом является изучение нормативных актов и судебной практики в области. Нелишним будет и проконсультироваться с налоговыми инспекторами на местах.

От того, какое решение принято: включать матпомощь в расходы, уменьшающие базу по налогу на прибыль, или нет, зависит и обложение ЕСН. Ведь согласно пункту 3 статьи 236 Налогового кодекса выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признают объектом налогообложения, если в текущем отчетном (налоговом) периоде они не отнесены к расходам, уменьшающим базу по налогу на прибыль. Следовательно, если выплаты не учитывают в целях налогообложения прибыли, их не облагают ЕСН и на них не начисляют страховые взносы на обязательное пенсионное страхование*(1), и наоборот. Аналогичная позиция изложена в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 20 марта 2007 г. N 13342/06 и Тринадцатого Арбитражного Апелляционного Суда от 15 декабря 2007 г. по делу N А56-12028/2005.

Исключение составляют суммы единовременной материальной помощи, оказываемой (подп. 3 п. 1 ст. 238 НК РФ):

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью, лицам, пострадавшим от террористических актов на территории Российской Федерации;

- членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 000 рублей на каждого ребенка.

Сумма материальной помощи, выплачиваемая работодателем, является доходом работника, подлежащим обложению НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Но не подлежат налогообложению суммы материальной помощи, оказываемой работникам (бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту) в размере, не превышающем 4000 рублей в календарном году (п. 28 ст. 217 НК РФ). Заметим, при определении предельной суммы дохода, необходимой для предоставления стандартных налоговых вычетов, не учитывают суммы материальной помощи, не превышающие 4000 рублей (письмо Минфина России от 5 июня 2006 г. N 04-1-04/300). Обратите внимание:

единовременной материальной помощью, освобождаемой от обложения НДФЛ, признается такая материальная помощь, которая предоставляется не более одного раза в налоговом периоде по одному основанию (письмо УФНС по г. Москве от 9 декабря 2006 г. N 28-11/109445);

даже если работник трудится в местностях с особыми климатическими условиями, районные коэффициенты не увеличат необлагаемую сумму материальной помощи (письмо Минфина России от 5 апреля 2007 г. N 03-04-06-01/110).

Не подлежат налогообложению суммы единовременной материальной помощи, оказываемой (п. 8, 31 ст. 217 НК РФ):

в связи со стихийным бедствием или с другим чрезвычайным обстоятельством; налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты;

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи (письмо Минфина России от 28 марта 2007 г. N 03-04-06-01/89). При этом материальная помощь, выплаченная в связи со смертью, к примеру, брата, родителей супруги (супруга), подлежит налогообложению НФДЛ в общеустановленном порядке (письма Минфина России от 3 августа 2006 г. N 03-05-01-04/234, от 28 марта 2007 г. N 03-04-06-01/89, от 15 сентября 2004 г. N 03-05-01-04/12), так как в соответствии с Семейным кодексом такие лица не являются членами семьи и факт совместного проживания значения не имеет;

в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации;

налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 000 рублей на каждого ребенка;

профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий;

инвалидам общественными организациями инвалидов.

Взносы на травматизм

Страховые взносы в ФСС РФ не начисляют на материальную помощь, оказанную в связи (п. 7, 8 Перечня, утвержденного постановлением Правительства РФ от 7 июля 1999 г. N 765):

с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов власти;

с постигшим работников стихийным бедствием, пожаром, похищением имущества, увечьем;

со смертью работника или его близких родственников. Понятие “близкие родственники“ дано в статье 14 Семейного кодекса. Это родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Указанные виды материальной помощи однозначно не облагаются взносами. А как поступать при выплате других видов матпомощи? На них взносы начислить придется (письмо ФСС РФ от 10 октября 2007 г. N 02-13/07-9665, постановления Поволжского округа от 10 июля 2007 г. по делу N А55-18912/06, от 5 июля 2007 г. по делу N А55-19204/06, Волго-Вятского округа от 9 июня 2007 г. по делу N А43-32552/2006-37-909, Северо-Кавказского округа от 11 сентября 2007 г. по делу N Ф08-5295/2007-2019А). Дело в том, что Перечень N 765 является исчерпывающим, расширительному толкованию не подлежит, до настоящего времени изменения в него не вносились.

Материальную помощь к отпуску, единовременное денежное вознаграждение к юбилейным датам, если это предусмотрено законодательством, отражают по подстатье 211 “Заработная плата“.

Выплаты, установленные для военнослужащих, пенсионеров из числа военнослужащих и приравненных к ним лиц и членов их семей (материальная помощь бывшим сотрудникам, материальная помощь в связи со смертью родственников) подлежит отражению по подстатье 263 “Пенсии, пособия, выплачиваемые организациями сектора государственного управления“ экономической классификации расходов бюджетов Российской Федерации.

Пример

В апреле сотруднику учреждения была начислена заработная плата в размере 15 000 руб. и материальная помощь к отпуску в сумме 30 000 руб. а также матпомощь в связи со смертью члена его семьи (4000 руб.). Стандартные налоговые вычеты сотруднику не полагаются. В бухгалтерском учете будут сделаны следующие проводки:

Дебет 0 401 01 211 “Расходы по заработной плате“

Кредит 0 302 01 730 “Увеличение кредиторской задолженности по заработной плате“

- 15 000 руб. - начислена заработная плата;

Дебет 0 401 01 211

“Расходы по заработной плате“

Кредит 0 302 01 730

“Увеличение кредиторской задолженности по заработной плате“ (к отпуску);

- 30 000 руб. - начислена материальная помощь к отпуску;

Дебет 0 401 01 263

“Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления“

Кредит 0 302 17 730

“Увеличение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“

- 4000 руб. - начислена материальная помощь в связи со смертью члена семьи.

Расходы на выплату материальной помощи родственникам умершего сотрудника отражают следующим образом:

Дебет 0 401 01 263

“Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления“

Кредит 0 302 17 730

“Увеличение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“

- начислена материальная помощь родственникам умершего работника;

Дебет 0 302 17 830

“Уменьшение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“ Кредит 0 201 04 610

“Выбытия из кассы“

- выдана из кассы материальная помощь родственникам умершего работника.

эксперт по трудовому праву

редактор-эксперт журнала “Бюджетный учет“

“Бюджетный учет“, N 4, апрель 2008 г.

-------------------------------------------------------------------------

*(1) Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления согласно пункту 2 статьи 10 Закона от 15 декабря 2001 г. N 167-ФЗ являются объект налогообложения и база, облагаемая ЕСН.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!