Рейтинг: 4.6/5.0 (1832 проголосовавших)

Рейтинг: 4.6/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Добавлено в закладки: 0

Сомнительным долгом называют дебиторскую задолженность покупателей, неоплаченную ко времени, оговоренному в контракте и при этом у этой задолженности нет никакого обеспечения. Гарантиями по сомнительному долгу могут выступать залог, задаток, поручительство. Тем не менее, если у организации есть основания полагать, что долг будет оплачен в течение года, начиная с даты отчета, то этот долг можно не относить к сомнительным.

Сомнительным долгом называют дебиторскую задолженность покупателей, неоплаченную ко времени, оговоренному в контракте и при этом у этой задолженности нет никакого обеспечения. Гарантиями по сомнительному долгу могут выступать залог, задаток, поручительство. Тем не менее, если у организации есть основания полагать, что долг будет оплачен в течение года, начиная с даты отчета, то этот долг можно не относить к сомнительным.

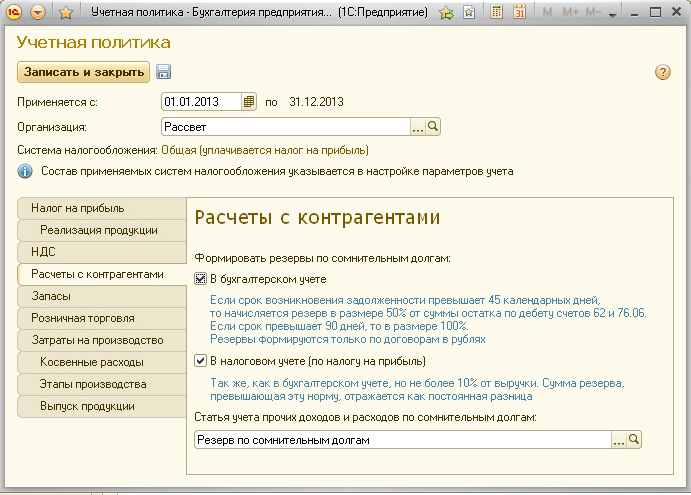

Согласно положению по ведению бухгалтерского учета (пункт 70) организация обязана иметь специальный резерв по сомнительной дебиторской задолженности. Сейчас это обязательное условие, оно должно выполняться в независимости, обозначено это в политике организации или нет. До начала 2011 года компания имела право образовывать такой резерв, но это не было ее обязанностью. Резерв по сомнительным долгам 2014 формируется в обязательном порядке.

Еще одно изменение касается объекта задолженности. До 2012 года резерв формировался только относительно задолженности покупателей за оказанные услуги или полученные товары. Долгов, возникших в связи с перечислением авансов поставщикам, это не касалось.

Резерв образуют с целью создания возможности списывать дебиторские задолженности, признанные невозможными для взыскания. Каждая организация ведет учет резерва по сомнительным долгам. Они подлежат учету на счете номер 63, они включаются в список прочих расходов организации. Если этот резерв был сформирован, то сумма дебиторской задолженности, которая учитывается на счете 62 (под названием «Расчеты с покупателями и заказчиками») записывают в балансе в строке 1230 за вычетом суммы резерва.

Как формировать резерв В бухгалтерском законодательстве не содержится подробной информации о том, как конкретно рассчитывать сумму резерва. То есть этот вопрос остается на усмотрение компании. Как правило, порядок расчета отражают в политике фирмы. Общие правила указывают лишь на то, что создание резерва по сомнительным долгам производится в зависимости от данных инвентаризации относительно каждого долга, признанного сомнительным. При этом фирма должна учесть возможность погашения долга дебитором.

В бухгалтерском законодательстве не содержится подробной информации о том, как конкретно рассчитывать сумму резерва. То есть этот вопрос остается на усмотрение компании. Как правило, порядок расчета отражают в политике фирмы. Общие правила указывают лишь на то, что создание резерва по сомнительным долгам производится в зависимости от данных инвентаризации относительно каждого долга, признанного сомнительным. При этом фирма должна учесть возможность погашения долга дебитором.

Если учесть все вышесказанное, то есть смысл сформировать резерв согласно Налоговому кодексу РФ (ст. 266):

Важно учесть, что просрочку в оплате отсчитывают с даты, как возникла обязанность заказчика заплатить за товар, а не с того дня, как товар был отгружен. Тот же самый порядок действует и относительно авансов, которые были перечислены поставщиками.

Пример расчета резерва дебиторской задолженности Компания поставила товар 15 июня. В контракте указано, что заказчик должен оплатить этот товар через 10 дней после отгрузки. Поэтому просрочка в их оплате должна отсчитываться не с 15 июня (с даты, когда возникла задолженность), а с 25 июня (с даты, когда наступило обязательство по оплате).

Компания поставила товар 15 июня. В контракте указано, что заказчик должен оплатить этот товар через 10 дней после отгрузки. Поэтому просрочка в их оплате должна отсчитываться не с 15 июня (с даты, когда возникла задолженность), а с 25 июня (с даты, когда наступило обязательство по оплате).

Компания согласно своей учетной политике формирует резерв в порядке, установленным налоговым законодательством. Таким образом, сумма резерва составит:

По третьей задолженности резерв не создается.

Итак, общая сумма резерва по сомнительным долгам составит: 1300000+1850000=3150000 рублей.

При создании резерва делается следующая запись:

Дебет 91-2 Кредит 63 – 3150000 создан резерв по сомнительным долгам.

Эти задолженности отражаются в бухгалтерском балансе фирмы по строке 1230 в сумме:

1300000 + 3700000 + 530000 – 3150000 = 2380000 руб.

В том случае, когда долг остается непогашенным (например, если истекла исковая давность или организация-должник была ликвидирована), то он списывается за счет ранее сформированного резерва. Если же компания расплатилась, то сумма резерва вносится в список доходов.

Еще одно правило: когда резерв не используется до конца года, который наступает за годом его формирования, то востребованная сума также подлежит списанию. Она обозначается как один из прочих доходов фирмы. В конце года организация должна сформировать резерв снова.

Пример списания резерва

Возьмем за основу уже использованный пример. Допустим, что в конце отчетного года фирма, с которой связан первый долг, была ликвидирована. Ее задолженность (1300000) была списана за счет резерва. Вторая организация-должник заплатила по своим долгам самостоятельно.

В этом случае оставляют следующие записи:

В итоге у поставщика не остается неизрасходованного резерва:

3150000 – 1850000 – 1300000 =0

В этом же году создается резерв по 3-ей задолженности в сумме 530000 рублей.

Дебет 91-2 Кредит 63

— 530000 рублей — образован резерв.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Нет, приказ составлять не нужно. Т.е. для создания данного резерва для бухгалтерии достаточно первичных документов, по которым можно определить момент возникновения просроченной дебиторской задолженности и учетной политики, в которой прописано, что создается резерв по истечении 90 дней с момента просрочки платежа. Так как при наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п. 70 положения по ведению бухгалтерского учета и отчетности). Так же порядок формирования резерва организация должна разработать самостоятельно и закрепить в учетной политике для целей бухучета. Подробно см. 1,2. Рекомендация.

Обоснование данной позиции приведено ниже в материалах Системы Главбухvip-версия

1. Рекомендация:Как создать резерв по сомнительным долгам

Когда создавать резерв

При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п.70 положения по ведению бухгалтерского учета и отчетности ). И не имеет значения, создавался аналогичный резерв в налоговом учете или нет (письмо Минфина России от 16мая 2011г. №03-03-06/1/295 ).

Если организация относится к субъектам малого предпринимательства . то создавать резерв по сомнительным долгам ей также необходимо. Никаких особых указаний по освобождению малых предприятий от создания резерва пункт 70 положения по ведению бухучета и отчетности не содержит.

Резерв не создавайте, когда в отношении просроченной дебиторской задолженности у организации на отчетную дату имеется уверенность в ее погашении (письмо Минфина России от 27января 2012г. №07-02-18/01 ).

Определение суммы резерва

Порядок формирования резерва организация должна разработать самостоятельно и закрепить в учетной политике для целей бухучета .

Резерв по сомнительным долгам формируйте следующим образом:

Такой порядок предусмотрен пунктом 70 положения по ведению бухгалтерского учета и отчетности.

Ситуация:можно ли в бухучете формировать резерв по сомнительным долгам в порядке, установленном налоговым законодательством

При формировании резерва по сомнительным долгам важно учитывать, что правила его создания в бухгалтерском и налоговом учете имеют отличия, в частности:

Таким образом, разница в методологии учета резервов по сомнительным долгам в бухгалтерском и налоговом учете не позволяет формировать в бухучете резервы по правилам статьи 266 Налогового кодекса РФ.

Резерв по сомнительным долгам в бухучете является оценочным значением . Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в бухучете в составе расходов или доходов. Об этом сказано в пункте 4 ПБУ 21/2008.

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов (п.11 ПБУ10/99 ). Операции, связанные с созданием и использованием резерва по сомнительным долгам, учитываются на счете 63 «Резервы по сомнительным долгам».

Создание, а также периодические отчисления в резерв в бухучете отражайте проводкой:

Дебет 91-2 Кредит 63

– создан (увеличен) резерв по сомнительным долгам.

Контрагент может погасить задолженность, по которой организация создавала резерв, полностью или частично. В этом случае восстановите часть резерва, которая относится к этой задолженности. В бухучете сделайте проводки:

Дебет 51 (50) Кредит 62 (58-3, 71, 73, 76. )

– погашена задолженность контрагента;

Дебет 63 Кредит 91-1

– восстановлен резерв в части погашенной дебиторской задолженности.

Аналитический учет дебиторской задолженности по счету 62 (58-3 . 71 . 73 . 76 . ) организуйте таким образом, чтобы была возможность получить всю необходимую информацию о задолженности, которая не оплачена в срок. Такие требования установлены Инструкцией к плану счетов .

Ситуация:как отразить разницу между бухгалтерским и налоговым учетом, если в налоговом учете резерв по сомнительным долгам не создавался

Разницу отразите как временную.

Это объясняется следующим.

Отчисления в резерв по сомнительным долгам отражаются в качестве прочих расходов с использованием счета 91 «Прочие доходы и расходы», поэтому в бухучете созданный резерв уменьшает бухгалтерскую прибыль отчетного периода. Если в налоговом учете резерв не создается, то, соответственно, расходов в отчетном налоговом периоде не возникает. В таком случае между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) возникает разница (п.3 ПБУ18/02 ). Расходы, связанные с созданием резерва в текущем отчетном периоде, оказывают влияние на прибыль (убыток) последующих отчетных периодов, в которых задолженность либо будет погашена, либо будет списана как безнадежная. Следовательно, разница, возникающая в бухучете, по своему определению является временной (п.8 ПБУ18/02 ).

Временная разница, возникающая в периоде создания резерва по сомнительным долгам, приводит к образованию отложенного налогового актива, который уменьшает сумму налога на прибыль, подлежащего уплате в бюджет в периоде, следующем за отчетным, или в последующих отчетных периодах (п.11 ПБУ18/02 ).

В бухучете возникновение отложенного налогового актива отразите проводкой:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив.

В дальнейшем созданный резерв может быть:

В периодах восстановления (использования) резерва ранее возникшая временная разница будет уменьшена или полностью погашена. Это связано с тем, что в случае восстановления резерва в бухучете возникнут доходы, которые не будут признаны в налоговом учете. А в случае использования резерва в налоговом учете возникнут расходы (п.7 ст.265 НКРФ ), которые уже были признаны в бухучете в периоде создания резерва (п.18 ПБУ10/99 ). При уменьшении или полном погашении временной разницы соответствующим образом будет уменьшаться или полностью погашаться отложенный налоговый актив. Такой порядок следует из пункта 17 ПБУ 18/02.

Погашение (уменьшение) отложенного налогового актива в учете отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен (уменьшен) отложенный налоговый актив.

Пример создания резерва по сомнительным долгам в бухучете. В налоговом учете резерв не создается

Согласно договору поставки ОАО «Производственная фирма "Мастер"» должно производить оплату ЗАО «Альфа» за поставленный товар в течение 30 дней с даты отгрузки. 15 мая «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 15 июня оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. В налоговом учете создание резерва по сомнительным долгам не предусмотрено.

При составлении бухгалтерской отчетности за полугодие задолженность «Мастера» признана сомнительной, поэтому бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63

– 1 200 000 руб. – создан резерв по сомнительным долгам согласно приказу ;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 240 000 руб. (1 200 000 руб. 20%) – отражен отложенный налоговый актив.

25 сентября «Мастер» частично погасил задолженность в сумме 600 000 руб. На эту же дату бухгалтер «Альфы» сделал проводки:

Дебет 51 Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 600 000 руб. – частично погашена задолженность покупателя;

Дебет 63 Кредит 91-1

– 600 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 руб. 20%) – уменьшен отложенный налоговый актив в части восстановленного резерва.

Ни в текущем, ни в следующем году по состоянию на 31 декабря года «Мастер» задолженность не погасил. Поэтому ранее созданный резерв подлежит восстановлению. 31 декабря следующего года в учете «Альфы» будут отражены проводки:

Дебет 63 Кредит 91-1

– 600 000 руб. – восстановлен резерв в части непогашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 руб. 20%) – погашен отложенный налоговый актив в части восстановленного резерва.

Одновременно на эту же дату «Альфа» оценивает задолженность «Мастера» как сомнительную, так как нет оснований признавать ее нереальной для взыскания. Поэтому организация создала резерв сомнительных долгов в части этой непогашенной задолженности:

Дебет 91-2 Кредит 63

– 600 000 руб. – создан резерв по сомнительным долгам;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 000 руб. (600 000 руб. 20%) – отражен отложенный налоговый актив.

Пример создания резерва по сомнительным долгам в бухгалтерском и налоговом учете

Согласно договору поставки ОАО «Производственная фирма "Мастер"» должно производить оплату ЗАО «Альфа» за поставленный товар в течение 30 дней с даты отгрузки. 13 апреля «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 14 мая оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. «Альфа» платит налог на прибыль ежеквартально, применяет метод начисления. Учетной политикой организации предусмотрено создание резерва по сомнительным долгам в налоговом учете.

Выручка нарастающим итогом составила:

По состоянию на конец II квартала задолженность «Мастера» признана сомнительной, поэтому при составлении бухгалтерской отчетности за полугодие бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63

– 1 200 000 руб. – создан резерв по сомнительным долгам согласно приказу .

По состоянию на конец II квартала организация вправе создать резерв по сомнительным долгам в налоговом учете в размере 50 процентов от суммы задолженности (срок задолженности – более 45 дней, но менее 90). Максимальный размер резерва на конец II квартала не должен превышать 1 800 000 руб. (18 000 000 руб. 10%).

По итогам II квартала в налоговом учете бухгалтер, на основании приказа . отразил создание резерва по сомнительным долгам в размере 600 000 руб. (1 200 000 руб. 50%).

В бухучете была сделана запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 000 руб. ((1 200 000 руб. – 600 000 руб.). 20%) – отражен отложенный налоговый актив.

По состоянию на конец III квартала организация вправе увеличить размер резерва по сомнительным долгам в налоговом учете до 100 процентов от суммы задолженности (срок задолженности – более 90 дней). Максимальный размер резерва на конец III квартала не должен превышать 2 500 000 руб. (25 000 000 руб. 10%). Сумма резерва составила 1 200 000 руб. (600 000 руб. + 600 000 руб.).

При составлении бухгалтерской отчетности за девять месяцев бухгалтером «Альфы» были сделаны следующие записи:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 руб. 20%) – погашен отложенный налоговый актив в части созданного резерва по сомнительным долгам.

В декабре «Альфой» получена информация, что «Мастер» ликвидирован, поэтому задолженность признана нереальной к взысканию.

Сумма накопленного резерва в бухучете составляет 1 200 000 руб. в налоговом учете – 1 200 000 руб.

При составлении бухгалтерской отчетности за год бухгалтер сделал следующую запись:

Дебет 63 Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 1 200 000 руб. – списана безнадежная дебиторская задолженность за счет резерва.

В налоговом учете резерв по сомнительным долгам использован организацией на покрытие убытков от безнадежных долгов в сумме 1 200 000 руб.

Ситуация: с какой периодичностью нужно делать отчисления в резерв по сомнительным долгам в бухучете (mod = 112, id = 51683)

Периодичность отчислений в резерв зависит от сроков формирования бухгалтерской отчетности.

Отчисления в резерв по сомнительным долгам являются изменением оценочного значения (п.4 ПБУ21/2008 ). Изменения оценочных значений отражаются в бухучете в составе расходов того отчетного периода, в котором эти изменения произошли. Таким образом, отчисления в резерв нужно отражать в бухучете с той периодичностью, с которой организация формирует бухгалтерскую отчетность . (ст.15 Закона от 6декабря 2011г. №402-ФЗ ).

Отражение резерва в бухгалтерской отчетности

В бухгалтерской отчетности дебиторскую задолженность показывайте за вычетом образованного резерва. Информацию о созданном резерве раскрывайте в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах . Такой порядок установлен пунктом 35 ПБУ 4/99.

О том, как расходовать созданный резерв, см. Как использовать резерв по сомнительным долгам .

О том, как учитывать создание резерва при налогообложении прибыли, см. Как создать резерв по сомнительным долгам в налоговом учете .

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как создать резерв по сомнительным долгам в налоговом учете

Чтобы заранее учесть возможные убытки по безнадежным долгам, организация может создать специальный резерв (п.3 ст.266 НКРФ ). В налоговом учете (в отличие от бухгалтерского ) создание подобного резерва является правом, а не обязанностью организации. То есть, даже если в бухучете резерв по сомнительным долгам создан, для целей налогообложения прибыли его можно не формировать. Такие разъяснения содержатся в письмах Минфина России от 16мая 2011г. №03-03-06/1/295 . от 23октября 2008г. №03-03-06/1/597 . УФНС России пог.Москве от 9апреля 2007г. №20-12/031921 .

Условия создания резерва

Резерв может быть создан, если для расчета налога на прибыль организация применяет метод начисления. Организации, применяющие кассовый метод, резервы не создают. Объясняется это тем, что любые расходы, которые уменьшают налогооблагаемую прибыль, они могут учитывать только после их оплаты (п.3 ст.273 НКРФ ).

Ситуация:нужно ли в учетной политике для целей налогообложения прибыли отражать решение о создании резерва по сомнительным долгам. Организация рассчитывает налог на прибыль методом начисления

Представители контролирующих ведомств считают, что в учетной политике нужно отражать решение о создании резерва по сомнительным долгам. Причем такое решение должно быть принято до начала очередного налогового периода по налогу на прибыль. Следовательно, если организация решит создать резерв по сомнительным долгам в середине текущего года, формировать и использовать этот резерв она сможет только со следующего года. Такой вывод следует из писем Минфина России от 21октября 2008г. №03-03-06/1/594 и УФНС России пог. Москве от 9апреля 2007г. №20-12/031921 . Свою позицию контролирующие ведомства мотивируют тем, что принятая учетная политика должна применяться последовательно от одного налогового периода к другому. Менять ее в связи с изменением применяемых методов учета можно лишь с начала нового налогового периода (ст.313 НКРФ ).

Главбух советует: есть аргументы, которые позволяют не фиксировать решение о создании резерва по сомнительным долгам в учетной политике и начинать его формирование в течение отчетного года. Они заключаются в следующем.

Статья 266 Налогового кодекса РФ не устанавливает сроков принятия решения о формировании резерва по сомнительным долгам. При этом появление сомнительной дебиторской задолженности можно квалифицировать как факт хозяйственной деятельности, отличный от фактов, имевших место ранее (возникший впервые). А утверждение способа учета таких фактов изменением учетной политики не признается (п.10 ПБУ1/2008 ). Следовательно, организация вправе начать формирование резерва по сомнительным долгам, не дожидаясь окончания текущего налогового периода и не фиксируя принятое решение в учетной политике. Такую позицию подтверждает арбитражная практика (см. например, постановления ФАС Северо-Западного округа от 3июля 2008г. №А56-12980/2007 и от 15октября 2007г. №А56-26468/2006 . Волго-Вятского округа от 19марта 2008г. №А79-3573/2007 ).

Решив создать резерв по сомнительным долгам, организация должна формировать его ежеквартально или ежемесячно (п.3 ст.266 НКРФ ). Периодичность формирования резерва зависит от отчетного периода, который организация применяет по налогу на прибыль. Им может быть I квартал (первое полугодие, девять месяцев) или месяц (два месяца, три месяца и т. д.) (п.2 ст.285 НКРФ ).

Определение суммы резерва

Чтобы определить сумму отчислений в резерв по сомнительным долгам, придерживайтесь следующего алгоритма.

1. Проведите инвентаризацию дебиторской задолженности, возникшей в связи с реализацией товаров (выполнением работ, оказанием услуг), по состоянию на последний день отчетного (налогового) периода по налогу на прибыль.

2. Из общей суммы дебиторской задолженности, возникшей в связи с реализацией товаров (выполнением работ, оказанием услуг), выделите сомнительные долги .

3. Определите срок задержки платежей по сомнительным долгам.

4. Рассчитайте размер резерва исходя из сроков задержки платежей в следующем порядке:

5. Определите максимальный размер резерва по сомнительным долгам. Он составляет 10 процентов от выручки организации за отчетный (налоговый) период. При определении максимального размера резерва выручка принимается без учета НДС (письмо Минфина России от 12ноября 2009г. №03-03-06/1/745 ).

6. Величина резерва, рассчитанная исходя из суммы дебиторской задолженности, не может превышать максимального размера резерва, рассчитанного исходя из выручки. Если такое превышение есть, то резерв создавайте исходя из максимального размера.

7. Если на конец отчетного периода у организации есть неиспользованный остаток резерва, то применяйте следующие правила:

Такой порядок установлен статьей 266 Налогового кодекса РФ.

государственный советник налоговой службы РФ I ранга

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

К сожалению, на практике организации нередко сталкиваются с просроченной дебиторской задолженностью своих покупателей (заказчиков), а возможно и других дебиторов. Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны. Поэтому при наличии сомнительного долга надо создать резерв, даже если организация является субъектом малого предпринимательства.

Для того, чтобы данные бухгалтерской отчетности были достоверными, активы и обязательства организации подлежат корректировке с учетом оценочных значений. В отношении дебиторской задолженности оценочным значением является резерв по сомнительным долгам, то есть в балансе сумма дебиторской задолженности отражается за вычетом созданного резерва.

Обратите внимание! Резерв включается в налоговые расходы, следовательно, организациям выгодно воспользоваться таким правом и сформировать резерв по сомнительным долгам для целей налогового учета.

Основные нормативные документы по формированию резервов по сомнительным долгам:

Сомнительная задолженность — дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залог, удержание имущества должника, поручительство, банковская гарантия, задаток).

Просроченная задолженность—дебиторская задолженность, не погашенная в сроки, установленные договорами и (или) судебными актами или иными документами, устанавливающими или изменяющими срок погашения задолженности.

Безнадежная задолженность — дебиторская, по которой истек установленный срок исковой давности, а также та задолженность, по которой в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Реструктуризированная задолженность — задолженность, по которой дебитору предоставлена рассрочка или отсрочка погашения задолженности, в том числе в рамках соглашения о реструктуризации задолженности, мирового соглашения, утвержденного судом и вступившего в законную силу.

Бухгалтерский и налоговый учет. Есть отличия!При формировании резерва по сомнительным долгам важно учитывать, что правила его создания в бухгалтерском и налоговом учете имеют отличия, в частности:

Рассмотрим правила формирования резерва для бухгалтерского и налогового учета.

Правила для целей бухгалтерского учета

Бухгалтерский учетВеличина резервов определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (абз. 4 п. 70 Положения). Данная величина является оценочным значением (п. 3 ПБУ 21/2008 "Изменения оценочных значений", утв. приказом Минфина России от 06.10.2008 № 106н,), изменением которого признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Способы расчета резерва по сомнительным долгам:

Выбранный способ и методику расчета резерва по сомнительным долгам необходимо закрепить в учетной политике для целей бухгалтерского учета. Например, если выбран способ экспертной оценки каждого сомнительного долга, то в учетной политике нужно прописать конкретные критерии (например, показатели платежеспособности и финансового состояния должника), на которых основывается такая оценка. Если выбран способ расчета резерва в зависимости от периода просрочки каждого сомнительного долга, то в учетной политике нужно установить соответствующие процентные значения отчислений в резерв (они могут совпадать с применяемыми в налоговом учете, а могут и не совпадать).

При формировании резерва по сомнительным долгам должны быть соблюдены следующие условия:

После создания резерва организация должна постоянно отслеживать движение тех долгов, по которым был создан резерв, так как бухгалтерские записи оформляются в разрезе аналитического учета по каждому дебитору.

Отметим, что законодательство по бухучету не предусматривает ограничений ни по величине создаваемого резерва, ни по сроку возникновения сомнительного долга. При этом действующее бухгалтерское законодательство не препятствует использовать способ признания дебиторской задолженности безнадежной, установленный ст. 266 НК РФ, и для целей бухгалтерского учета.

Поэтому если порядок формирования резервов в налоговом и бухгалтерском учете различается, то:

Отчисления в резерв по сомнительным долгам являются изменением оценочного значения (п. 4 ПБУ 21/2008). Изменения оценочных значений отражаются в бухучете в составе расходов того отчетного периода, в котором эти изменения произошли. Таким образом, отчисления в резерв нужно отражать в бухучете с той периодичностью, с которой организация формирует бухгалтерскую отчетность, (ст. 15 Закона от 6 декабря 2011 г. № 402-ФЗ).

Суммы созданных резервов по сомнительным долгам относятся на финансовые результаты и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам».

Списание безнадежного долга, ранее признанного в учете сомнительным, по которому был сформирован резерв, отражается бухгалтерской проводкой по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или счетом 76 «Расчеты с разными дебиторами и кредиторами».

Безнадежный долг в сумме, превышающей резерв, созданный по данной задолженности, списывается в дебет счета 91 «Прочие доходы и расходы».

Списанная по истечении срока исковой давности задолженность отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

В случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы (или изменения данных надежности контрагента в положительную сторону), суммы резервов подлежат восстановлению. В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Инвентаризация резерва по сомнительным долгам

Основные требования к инвентаризации резерва по сомнительным долгам в бухгалтерском учете определены в пункте 3.54 Методических указаний о проведении инвентаризации имущества и финансовых обязательств.

Мониторинг дебиторской задолженности по каждому долгу на предмет создания или использования резерва по сомнительным долгам необходимо производить постоянно. Проводится он обязательно на дату составления бухгалтерской отчетности.

В течение пяти лет после списания безнадежной дебиторской задолженности необходимо следить за возможностью ее взыскания при изменении имущественного положения должника.

Отражение резерва в бухгалтерской отчетности

В бухгалтерской отчетности дебиторскую задолженность показывайте за вычетом образованного резерва. Информацию о созданном резерве раскрывайте в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок установлен ПБУ 4/99 п. 35.

В дальнейшем созданный резерв может быть:

Перенос резерва на следующий год

В соответствии с Положением по ведению бухучета и отчетности в РФ № 34н п. 70, если до конца года, следующего за годом создания резерва, его величина не будет израсходована полностью, то остаток резерва подлежит включению в финансовые результаты отчетного года. Из этого следует, что если задолженность будет оставаться сомнительной на конец 2015, то неиспользованный остаток резерва должен быть отнесен на счет 91 субсчет «Прочие доходы». Требования ПБУ № 34н определяют, что сумма сомнительной задолженности должна быть снова учтена перед составлением годовой отчетности при формировании резерва на конец 2015 года.

Предлагаем сделать только корректировку резерва по итогам года, т.е. увеличить или уменьшить сумму резерва, а не списывать полностью сумму неиспользованного резерва с последующим восстановлением. Такая схема позволит избежать дополнительных записей по счету 91 и не завышать показатели, отражаемые также в отчете о финансовых результатах.

Организация ООО «Сомнительный» заключила с ООО «Фантом» договор поставки №451 от 16.06.2014 г на общую сумму 525 750 руб. (в т.ч. НДС 18% - 80199 руб.). Покупатель нарушил условия договора, пропустив срок оплаты. На момент оплаты ООО «Сомнительный» оплатил сумму 229 800 руб. (в т.ч. НДС 18% - 35054 руб.).

ООО «Фантом» признал сомнительную дебиторскую задолженность и на оставшуюся часть долга (после оплаты части кредиторской задолженности (525750 - 229 800 = 295950 руб.)) и начисляет резерв по сомнительной задолженности: на 31.08.2014 года в размере 50% от суммы задолженности (срок возникновения от 45 до 90 календарных дней ). Сумма резерва составила 147975 руб.

При поступлении частичной оплаты от покупателя в счет долга в размере 200 000,00 руб. (в т.ч. НДС 18% - 30 508,47 руб.) резерв по оплаченной части долга восстанавливается.

Реализованы товары ООО «Сомнительный»

Дебет 62.01 Кредит 90.01 - 525750

Начислен НДС с реализации

Дебет 90.03 Кредит 68.02 - 80199

Отражена себестоимость реализованных товаров

Дебет 90.02 Кредит 41.01 - 375000

Оплачена часть задолженности покупателем ООО «Сомнительный»

Дебет 51 Кредит 62.01 – 229800

Начислен резерв по признанной задолженности ООО «Сомнительный» (срок возникновения от 45 до 90 дней)

Дебет 91.02 Кредит 63 - 147975

Поступила оплата от покупателя ООО «Сомнительный»

Дебет 51 Кредит 62.01 – 200000

Восстановление резерва по оплаченной части долга

Дебет 63 Кредит 91.01 - 200000

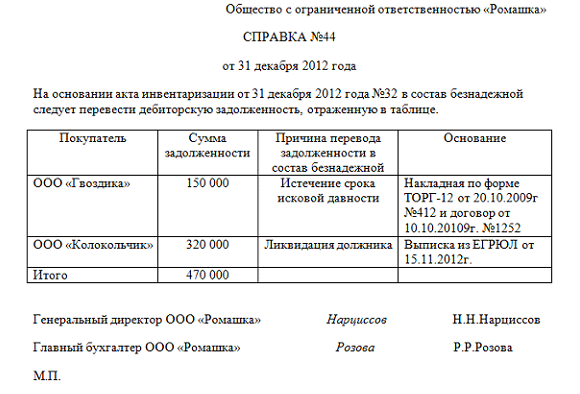

Справка-расчет резервов по сомнительным долгам

Рассмотрим еще один пример, характеризующий списание безнадежной дебиторской задолженности (за счет резерва).

ООО «Барс» выполнил и сдал проектные работы ООО «Безнадежный», который не произвел оплату по договору. ООО «Барс» по результатам инвентаризации расчетов признал сомнительную дебиторскую задолженность, которая не была погашена в установленный срок. Согласно учетной политике ООО «Барс» применяет метод начисления и создает резерв по сомнительной задолженности в бухгалтерском учете и в налоговом учете. По истечении срока исковой давности выявленная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана.

Через год после списания задолженности ООО «Безнадежный» погашает свою задолженность.

31.12.2014 г. Списан безнадежный долг за счет созданного резерва по сомнительным долгам

Дебет 63 Кредит 62.01 - 1250407 руб.

Списанный безнадежный долг ООО «Безнадежный» учтен за балансом.

Дебет 007 – 1250407 руб.

ООО «Безнадежный» оплатил задолженность

Дебет 51 Кредит 62.01 – 1250407 руб.

Ранее списанная задолженность учтена в составе прочих доходов

Дебет 62.01 Кредит 91.01 – 1250407 руб.

Списана сумма погашенной задолженности с забалансового счета

Налоговый учетСомнительным долгом для формирования резервов в налоговом учете признается задолженность перед налогоплательщиком в связи с реализацией товаров, выполнением работ, оказанием услуг в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

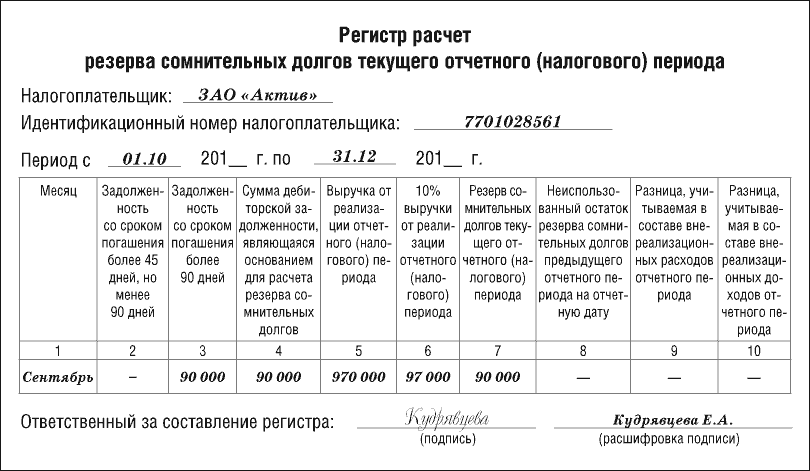

Суммы резервов по сомнительным долгам определяются по результатам инвентаризации дебиторской задолженности, проведенной на последнее число отчетного (налогового) периода. Налогоплательщики, уплачивающие авансовые платежи исходя из фактической прибыли, выполняют расчет резервов на конец каждого месяца, остальные налогоплательщики – на конец 1, 2, 3 квартала и на конец года. Суммы отчислений в резервы включаются в состав внереализационных расходов

Размер отчислений в резерв определяется по каждому сомнительному долгу в зависимости от периода просрочки:

Срок возникновения сомнительного долга

Внимание! Следует помнить что в налоговом учете существует ограничение максимальной суммы резерва – она не должна превышать 10% выручки того периода, за который создается резерв. При этом организация по своему усмотрению может установить меньший предельный размер отчислений в резерв (например, 5% от выручки).

При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38).

Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Как вы помните, резерв вы формируете исходя из размера той задолженности, которую НК РФ позволяет отнести к сомнительной.

Поэтому вам нужно выявить долги, которые отвечают одновременно следующим условиям:

Далее пределяется сумма резерва, создаваемого в следующем отчетном (налоговом) периоде (с учетом ограничения в размере 10 процентов суммы выручки). Обратите внимание, что показатель выручки определяют без учета НДС.

Затем необходимо определить предельную сумму отчислений в резерв (ПСО).

Воспользуемся формулой: ПСО = В x 10%,

где В - сумма выручки от реализации товаров (работ, услуг, имущественных прав), полученная по итогам отчетного (налогового) периода.

Вы можете создать резерв и в меньшем размере, чем 10% выручки отчетного (налогового) периода. Этого НК РФ не запрещает, а суды подтверждают (см. Постановление ФАС Северо-Кавказского округа от 25.10.2004 N Ф08-5008/2004-1902А). Такое решение может быть целесообразно в ситуациях, когда отчисления в резерв по общему нормативу в 10% приведут к получению убытка или нулевого финансового результата (например, при высокой выручке, но небольшой прибыли). Свой норматив следует указать в учетной политике для целей налогообложения.

Наконец, следует скорректировать резерв с учетом остатка за прошлый период

РСО > или = ПСО, в резерв включается сумма отчислений, соответствующая ПСО.

РСО < ПСО, в резерв включается сумма отчислений, соответствующая РСО.

Определенная таким образом сумма отчислений включается в состав внереализационных расходов на последнее число отчетного (налогового) периода (п. 3 ст. 266, пп. 7 п. 1 ст. 265, пп. 2 п. 7 ст. 272 НК РФ).

ООО «Бриз» зафиксировало в учетной политике на 2014 год создание резерва по сомнительным долгам в целях налогообложения. На начало IV квартала остаток резерва составил 36 500 руб. Размер выручки за 2014 год — 12567 тыс. руб.

На 31 декабря бухгалтер определил просроченную дебиторскую задолженность по оплате поставленных товаров по контрагентам

Кроме того, у ООО «Бриз» имеется кредиторская задолженность перед ООО «Мельхиор» по оплате рекламных услуг в сумме 57000 руб.

Затем бухгалтер определил размер отчислений в резерв — их он привел в таблице. Лимит резерва составляет 1 256700 руб. (12567 000 руб. × × 10%).

Рассчитанные отчисления в резерв по сомнительным долгам (321390 руб.) не превышают его предельного размера. Поэтому сумма резерва составит 321390 руб.

Во внереализационных расходах на 31 декабря 2014 года бухгалтер учел отчисления в резерв в размере 321390 руб. Безнадежных долгов, которые можно списать за счет резерва, бухгалтер не выявил. Поэтому на следующий год ООО переносит неиспользованный остаток резерва в сумме 321390 руб.

Если резерв по сомнительным долгам в налоговом учете в следующем году не создается, то сумму неиспользованного остатка резерва на конец года необходимо включить в состав внереализационных доходов.

Пользователи бухгалтерской отчетности видят действительную величину дебиторской задолженности с учетом рассчитанного резерва и могут корректно оценить финансовое состояние организации.

эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Спасибо, интересная статья. Хотелось бы узнать компетентное мнение о том, как быть с сомнительной задолженностью, выраженной в иностранной валюте. Насколько я понимаю положения ПБУ 3, проведение переоценки перенесенной с прошлого года задолженности не является обязательным, однако, учитывая скачки курса, отсутствие переоценки может существенно исказить как структуру актива, так и финансовый результат (положительные скуловые разницы). Чем следует руководствоваться бухгалтеру в подобной ситуации?

![]()

Статья понравилась. Нужная информация

![]()

Статья действительно очень обстоятельная. Разжевали и положили прямо в рот, осталось только проглотить (то есть воплотить на месте). СПАСИБО.

![]()

Спасибо, статья полезна. Единственный момент: создали резерв на 147 т.р. а после оплаты восстанавливаем на 200 т.р. Почему?

![]()

Сомнительная задолженность — дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залог, удержание имущества должника, поручительство, банковская гарантия, задаток).

Просроченная задолженность—дебиторская задолженность, не погашенная в сроки, установленные договорами и (или) судебными актами или иными документами, устанавливающими или изменяющими срок погашения задолженности.

Безнадежная задолженность — дебиторская, по которой истек установленный срок исковой давности, а также та задолженность, по которой в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Реструктуризированная задолженность — задолженность, по которой дебитору предоставлена рассрочка или отсрочка погашения задолженности, в том числе в рамках соглашения о реструктуризации задолженности, мирового соглашения, утвержденного судом и вступившего в законную силу.

![]()

Очень полезны Ваши статьи. СПАСИБО за помощь.

![]()

Для того, чтобы данные бухгалтерской отчетности были достоверными, активы и обязательства организации подлежат корректировке с учетом оценочных значений. В отношении дебиторской задолженности оценочным значением является резерв по сомнительным долгам, то есть в балансе сумма дебиторской задолженности отражается за вычетом созданного резерва.

Обратите внимание! Резерв включается в налоговые расходы, следовательно, организациям выгодно воспользоваться таким правом и сформировать резерв по сомнительным долгам для целей налогового учета.

Основные нормативные документы по формированию резервов по сомнительным долгам:

НК РФ (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.12.2014) (с изм. и доп. вступ. в силу с 01.03.2015).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено Приказом Минфина России от 06.07.1999 № 43н

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

Положение по бухгалтерскому учету 21/2008 "Изменения оценочных значений", утв. приказом Минфина России от 06.10.2008 № 106н.

![]()

Господи, когда резерв в б/у сделают правом, а не обязанностью организаций. Надоел этот ненужный бред.