Рейтинг: 4.0/5.0 (1837 проголосовавших)

Рейтинг: 4.0/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

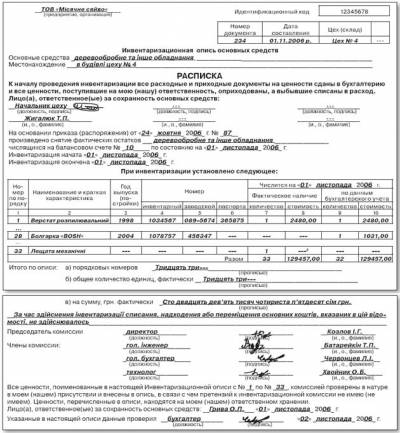

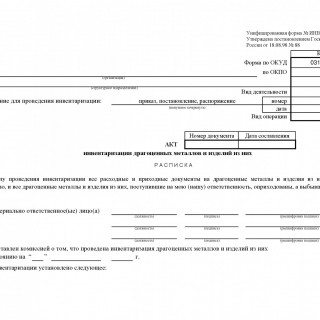

Отдельной инвентаризации подлежат такие ценности, как драгоценные металлы, а также изделия, которые из них изготовлены. Постановлением Госкомстата утверждена соответствующая форма акта инвентаризации драгоценных металлов и изделий из них, которая сокращенно называется ИНВ-8.

Данная инвентаризация проводится как в местах хранения драгоценных металлов и изготовленных из них изделий, так и на самом производстве. Принято составлять два экземпляра этих актов, чтобы один передавался бухгалтеру предприятия, а второй хранился у лица, ответственного за сохранность драгоценных металлов.

Перед проведением инвентаризационной описи все члены комиссии расписываются в сдаче документов расхода и прихода драгметаллов в бухгалтерию, а также в оприходовании поступивших драгоценностей и списании выбывших в расход. Как и в форме ИНВ-5. такая расписка подлежит размещению в акте перед основной таблицей с данными о драгоценных металлах.

Таблица акта содержит такие столбцы:

Если акт состоит из нескольких таблиц, то по каждой суммируют количество единиц и массы драгметаллов. Комиссией проверяются построчные итоги, постраничные и по акту в целом. Также члены комиссии удостоверяют личной подписью акт проверки ценностей в натуре и отсутствие претензий к остальным членам комиссии.

Приказ Минфина РФ от 29.08.2001 N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" (Зарегистрировано в Минюсте РФ.

5. Инвентаризация драгоценных металлов

и драгоценных камней

5.1. Инвентаризация драгоценных металлов и драгоценных камней при их производстве, использовании и обращении, а также в ломе и отходах, образующихся при использовании драгоценных металлов и драгоценных камней, проводится два раза в год (по состоянию на 1 января и на 1 июля) во всех местах их хранения и использования с проведением технологической зачистки помещений и оборудования.

Инвентаризация драгоценных металлов в ломе и отходах, предназначенных для дальнейшего производства драгоценных металлов или их аффинажа, проводится один раз в год (по состоянию на 1 января).

Организации, попутно извлекающие драгоценные металлы, проводят ежегодно их инвентаризацию по состоянию на 1 января.

В гальванических цехах (участках) и других аналогичных производствах инвентаризация проводится ежемесячно с полной зачисткой оборудования.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 1 января).

Инвентаризация драгоценных металлов и драгоценных камней проводится при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуациях, вызванных экстремальными условиями, при реорганизации или ликвидации организации, а также в иных случаях, предусмотренных законодательством Российской Федерации.

Плановые инвентаризации проводятся в установленные сроки независимо от внеплановых инвентаризаций и проверок, проводимых в течение отчетного периода или в связи с возникновением чрезвычайных ситуаций.

5.2. Инвентаризации подлежат все имеющиеся в наличии драгоценные металлы, драгоценные камни, изделия из них, а также драгоценные металлы и драгоценные камни, находящиеся в составе любых материальных ценностей. Инвентаризации подлежат также ценности, не принадлежащие предприятию, полученные для переработки, находящиеся на ответственном хранении, ранее не учтенные.

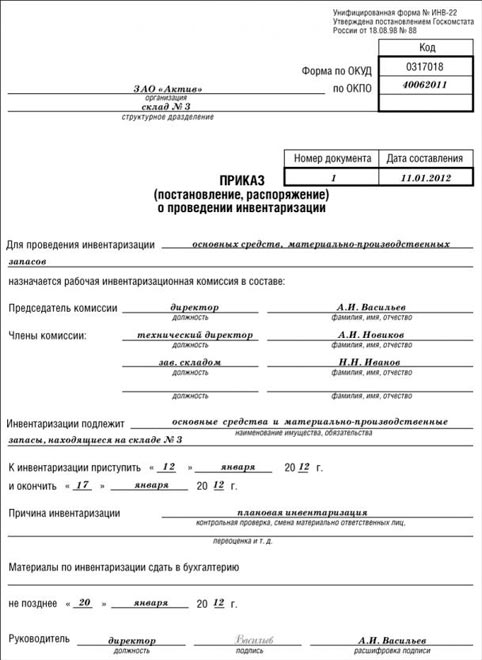

5.3. Для проведения инвентаризации приказом руководителя организации создается комиссия из числа представителей администрации, работников бухгалтерской службы и других специалистов организации. Этим же приказом устанавливаются порядок проведения, сроки начала и окончания инвентаризации, сличения ее результатов с данными учета и отражения их в учете и отчетности, а также представления на утверждение протокола заседания инвентаризационной комиссии.

В состав инвентаризационной комиссии не включаются материально ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В организациях, где из-за большого объема работ одной инвентаризационной комиссии недостаточно, назначаются центральная инвентаризационная комиссия и рабочие комиссии, на которые возлагается проведение инвентаризации в отдельных подразделениях. В состав рабочих комиссий в обязательном порядке включаются работники бухгалтерии организации. Работа рабочих комиссий организуется и контролируется центральной комиссией.

5.4. До начала инвентаризации бухгалтерия обязана закончить обработку всех документов по приходу и расходу драгоценных металлов и драгоценных камней, произвести в учетных документах записи, что все ценности учтены, и определить остатки на день инвентаризации. В тех случаях, когда к моменту начала инвентаризации еще не произведены химические анализы полуфабрикатов или изделий, на них составляется отдельная инвентаризационная опись.

У лиц, материально ответственных за сохранность вверенных им ценностей, до начала инвентаризации берется подписка о том, что все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и что никаких неучтенных ценностей у них не имеется.

5.5. На время проведения инвентаризации операции по приему и отпуску ценностей приостанавливаются.

При длительном проведении инвентаризации, в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации, ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись, а в расходных документах делается отметка за подписью председателя инвентаризационной комиссии.

Ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и заносятся в отдельную опись и в акт инвентаризации не включаются. Описи прилагаются к акту инвентаризации.

5.6. В случаях, когда инвентаризация не может быть закончена в один день, допускается начало ее ранее, а окончание позднее первого числа. Результаты в этих случаях подлежат корректировке по состоянию на первое число. Если инвентаризация не закончена в тот же день, помещения при уходе инвентаризационной комиссии опечатываются печатями материально ответственного лица и председателя комиссии.

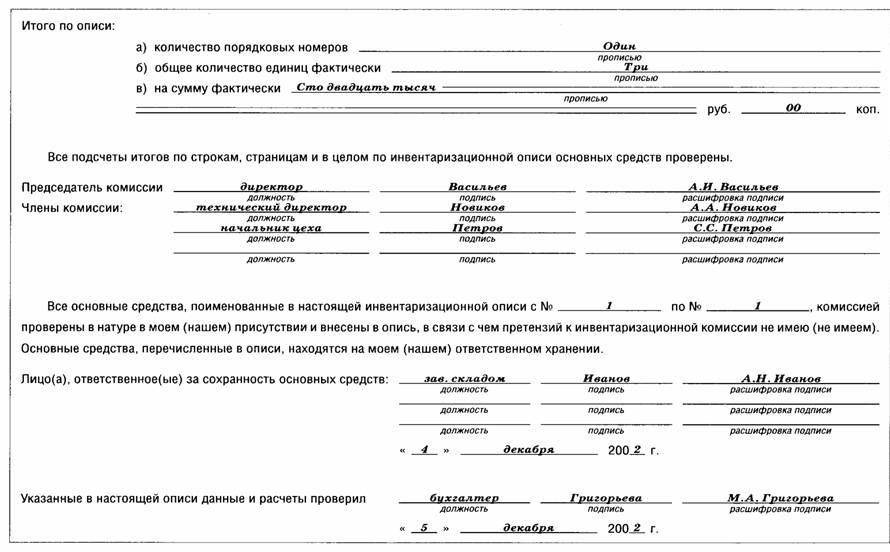

5.7. Сведения о фактическом наличии драгоценных металлов и драгоценных камней по каждому отдельному наименованию материальных ценностей записываются в акты инвентаризации (описи), составляемые не менее чем в двух экземплярах, один из которых передается материально ответственному лицу. Комиссия отражает результаты инвентаризации в утвержденных Государственным комитетом по статистике Российской Федерации типовых межведомственных формах N инв-8 "Акт инвентаризации драгоценных металлов и изделий из них", N инв-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них" и N инв-8а "Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и иных изделиях", которые заполняются по всем предусмотренным в них реквизитам отдельно по местам хранения и использования ценностей и материально ответственным лицам.

5.8. Инвентаризационная комиссия обеспечивает полноту и достоверность внесения в инвентаризационные описи данных о фактическом наличии драгоценных металлов и драгоценных камней, правильность и своевременность оформления материалов инвентаризации.

5.9. Фактическое наличие драгоценных металлов, драгоценных камней при инвентаризации определяется путем обязательного взвешивания, подсчета, обмера, отбора и анализа проб. Ценности предъявляются комиссии материально ответственным лицом.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия ценностей в установленные сроки (обеспечить персоналом для опробования и проведения анализов, проверки наличия государственных пробирных клейм, взвешивания и перемещения ценностей, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой и т.д.).

При проведении инвентаризации незавершенного производства масса драгоценных металлов и драгоценных камней, содержащихся в деталях и изделиях и не поддающихся взвешиванию, устанавливается по учетным данным или по нормам расхода на детали (изделия) с учетом процента их готовности.

Наличие драгоценных металлов и драгоценных камней, находящихся в составе оборудования, и невозможности в момент инвентаризации проверки в натуре устанавливается по учетным, техническим документам или комиссионно.

Наличие драгоценных металлов в сплавах, химических соединениях, находящихся во время инвентаризации в опломбированной специальной таре, предохраняющей их от порчи, также устанавливается и вносится в инвентаризационную опись на основании учетной и технической документации, документов поставщика или данных входного контроля.

Сведения о драгоценных металлах, драгоценных камнях и изделиях, их содержащих, а также ломе и отходах, переданных в другие организации в переработку или находящихся в пути, но числящиеся на учете организации, заносятся в отдельную опись, где указывается наименование организации, наименование ценностей, количество, масса (в лигатуре и химически чистых драгоценных металлах), дата передачи ценностей, номера и даты документов.

Имеющиеся на момент проведения инвентаризации нераспакованные посылки с ценностями подлежат вскрытию (с оформлением акта вскрытия) в присутствии членов инвентаризационной комиссии. Данные о наличии ценностей по количеству и массе заносятся в отдельную опись (акт).

Сведения о ценностях, не принадлежащих организации (находящихся на ответственном хранении или полученных для переработки, испытаний и пр.), заносятся в отдельную инвентаризационную опись (акт).

5.10. Инвентаризационные описи (акты) могут быть выполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи (акты) заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей указывают в описи (акте) по номенклатуре, а их количество и массу - в единицах измерения, принятых в учете. Масса драгоценных металлов указывается в лигатуре и в химически чистых металлах.

На каждой странице описи (акта) указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях (актах) не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи (акты) подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку комиссией ценностей в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленных в описи (акте) ценностей на ответственное хранение.

5.11. По окончании инвентаризации надлежаще оформленные описи (акты) фактического наличия драгоценных металлов и драгоценных камней по каждому материально ответственному лицу передаются в бухгалтерию для сличения фактических и учетных данных.

При выявлении отклонений от учетных данных бухгалтерией составляется сличительная ведомость. Инвентаризационная комиссия проверяет правильность составления сличительных ведомостей.

По всем отклонениям инвентаризационной комиссией должны быть получены от соответствующих материально ответственных лиц письменные объяснения. На основании представленных объяснений и материалов инвентаризации комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского (оперативного) учета и вносит свои заключения и предложения по их регулированию, которые фиксируются в протоколе, утверждаемом руководителем организации.

5.12. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, полученные для переработки), составляются отдельные сличительные ведомости, результаты инвентаризации сообщаются владельцам, выявленные расхождения регулируются совместно руководителями организаций.

5.13. Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.

При выявлении расхождений между фактическими и учетными данными устанавливаются причины их возникновения и виновные в этом лица, а сами расхождения регулируются в следующем порядке:

- излишки подлежат оприходованию;

- недостачи в пределах утвержденных норм потерь, образовавшиеся при изготовлении продукции и в связи с износом лабораторной посуды и алмазного инструмента списываются на потери производства;

- недостачи при отсутствии утвержденных норм потерь рассматриваются как сверхнормативные потери, кроме потерь при проведении научно - исследовательских, опытно - конструкторских и ремонтных работ, для которых нормы в отдельных случаях могут не разрабатываться и не утверждаться.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен в виде исключения только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении ценностей одного и того же наименования и тождественных количеств.

Под одним и тем же наименованием драгоценных камней следует понимать:

по алмазам и другим драгоценным камням в сырье - одного и того же назначения, смежных размеров, с разницей в массе в пределах точности взвешивания;

по бриллиантам и другим обработанным драгоценным камням - смежных характеристик того же размера с разницей в массе в пределах точности взвешивания;

по изделиям с бриллиантами и другими драгоценными камнями - одного назначения, с разницей в массе в пределах точности взвешивания;

по инструментам - алмазные инструменты одного наименования, типа и назначения, сходные по форме и размерам.

В случаях, когда при зачете излишков и недостач от пересортицы размер недостачи превышает размер излишка, разница относится на виновных лиц в установленном законодательством порядке.

Недостачи и сверхнормативные потери драгоценных металлов и драгоценных камней не подлежат списанию на потери производства промышленной продукции, ювелирных, зуботехнических и других изделий, а также на проведение научно - исследовательских, опытно - конструкторских и ремонтных работ при наличии утвержденных норм расхода. Руководством организации должны быть приняты меры к выявлению причин этих потерь и недостач и привлечению виновных лиц к ответственности в установленном законодательством порядке.

Открыть полный текст документа

Инструкция по учету и хранению изделий, содержащих драгоценные металлы, сбору, учету, хранению и сдаче лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

Инструкция определяет порядок организации работы с изделиями, содержащими драгоценные металлы, ломом и отходами драгоценных металлов в ФСТЭК России и ее территориальных органах.

I. Общие положения

II. Учет изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов

III. Хранение изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов

IV. Инвентаризация изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов

V. Извлечение и направление лома и отходов драгоценных металлов на склад

VI. Порядок сдачи лома и отходов драгоценных металлов перерабатывающим организациям

Приложение № 1. Акт демонтажа и передачи на склад аккумуляторов, а также изъятых из изделий узлов и деталей, содержащих драгоценные металлы

Приложение № 2. Книга (журнал) учета изделий, содержащих драгоценные металлы

Приложение № 3. Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов

Приложение № 4. Опись лома и отходов драгоценных металлов, направляемых перерабатывающей организации

Приложение № 5. Книга (Журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов

Дата добавления в базу:

Приказ Федеральной службы по техническому и экспортному контролю от 25 января 2006 г. № 30В соответствии с Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства Российской Федерации от 28 сентября 2000 г. № 731 (Собрание законодательства Российской Федерации, 2000, № 41, ст. 4077), Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Министерства финансов Российской Федерации от 29 августа 2001 г. № 68н (зарегистрирован Министерством юстиции Российской Федерации 22 октября 2001 г. регистрационный № 2986), приказываю:

1. Утвердить прилагаемую Инструкцию по учету и хранению изделий, содержащих драгоценные металлы, сбору, учету, хранению и сдаче лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю.

2. Руководителям управлений Федеральной службы по техническому и экспортному контролю по федеральным округам организовать работу по учету и хранению изделий, содержащих драгоценные металлы, а также сбору, учету, хранению и сдаче лома и отходов драгоценных металлов, составлению и представлению отчетности в соответствии с утвержденной Инструкцией .

Директор Федеральной службы

по техническому и экспортному контролю

Зарегистрировано в Минюсте РФ 14 февраля 2006 г.

Инструкция1. Настоящая Инструкция разработана в соответствии с Федеральным законом от 26 марта 1998 г. № 41-ФЗ "О драгоценных металлах и драгоценных камнях" (Собрание законодательства Российской Федерации, 1998, № 13, ст. 1463; 1999, № 14, ст. 1664; 2002, № 2, ст. 131; 2003, № 2, ст. 167; 2004, № 45, ст. 4377; 2005, № 19, ст. 1752, № 30 (ч. 1), ст. 3101), Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства Российской Федерации от 28 сентября 2000 г. № 731 (Собрание законодательства Российской Федерации, 2000, № 41, ст. 4077), Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н (зарегистрирован Минюстом России 22 октября 2001 г. регистрационный № 2986), и определяет порядок организации работы с изделиями, содержащими драгоценные металлы, ломом и отходами драгоценных металлов в ФСТЭК России и ее территориальных органах (далее - органы ФСТЭК России).

2. Согласно статье 1 Федерального закона от 26 марта 1998 г. № 41-ФЗ "О драгоценных металлах и драгоценных камнях" к драгоценным металлам относятся золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в самородном и аффинированном, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и иных изделиях, монетах, ломе и отходах производства и потребления.

3. Органы ФСТЭК России, использующие электрооборудование, средства связи, оргтехнику, вычислительную и специальную технику, контольно-измерительную технику, иные материальные средства, содержащие драгоценные металлы (далее, если не оговорено особо - изделия, содержащие драгоценные металлы), обеспечивают их надлежащие учет и хранение, а также сбор, учет и своевременную сдачу перерабатывающим организациям всех видов лома и отходов драгоценных металлов от всех источников их образования, а также соблюдают установленный порядок составления и представления отчетности об их поступлении, расходе и остатках.

4. Органы ФСТЭК России обязаны обеспечить:

учет изделий, содержащих драгоценные металлы;

полный сбор, оприходование и хранение лома и отходов драгоценных металлов, образующихся в результате выхода из строя (полного или частичного) изделий их содержащих;

проведение в установленные сроки инвентаризации изделий, содержащих драгоценные металлы, эксплуатационный срок службы которых истек или вышедших из строя (их лома и отходов);

своевременную сдачу лома и отходов драгоценных металлов на перерабатывающие предприятия;

допуск к проведению проверки представителей органов государственного контроля при предъявлении ими предписаний и служебных удостоверений, а также представление им необходимой документации.

5. Лица, ответственные за организацию работы с изделиями, содержащими драгоценные металлы, ломом и отходами драгоценных металлов, назначаются: в центральном аппарате ФСТЭК России - директором ФСТЭК России, в территориальных органах ФСТЭК России - руководителями этих органов.

II. Учет изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов6. В органах ФСТЭК России, эксплуатирующих изделия, содержащие драгоценные металлы, организуется количественный учет по типам изделий и учет содержащихся в них драгоценных металлов по паспортным или иным техническим данным. Учету подлежат также изделия, содержащие драгоценные металлы, которые поставляются в комплекте с оборудованием.

7. Учет драгоценных металлов организуется с использованием утвержденных Госкомстатом России типовых форм первичной документации. Для этого данные о содержании драгоценных металлов отражаются в инвентарных карточках учета основных средств по формам № ОС-6 и № ОС-7 в разделе "Краткая индивидуальная характеристика объекта".

Данные о количестве драгоценных металлов в изделиях вносятся в первичную документацию на основании сведений об их содержании, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках). При отсутствии сведений о содержании драгоценных металлов (импортное, устаревшее отечественное оборудование и т.п.) данные о количестве драгоценных металлов вносятся согласно данным организаций-разработчиков, изготовителей или комиссионно на основе аналогов. Решение комиссии оформляется актом.

В отдельных случаях, когда комиссионно не представляется возможным определить содержание драгоценных металлов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации.

8. Учет драгоценных металлов и содержащих их изделий в местах хранения осуществляется в книге (журнале) учета поступления на склад лома и отходов драгоценных металлов (приложение № 3 ) с обозначением всех реквизитов, их характеризующих.

Указанные книги (журналы) до начала внесения в них записей пронумеровываются, прошнуровываются, подписываются руководителем финансово-экономического подразделения, скрепляются печатью и выдаются материально ответственным лицам под расписку.

III. Хранение изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов9. Хранение изделий, содержащих драгоценные металлы, а также лома и отходов драгоценных металлов организуется таким образом, чтобы была обеспечена их сохранность от причинения ущерба.

Для этого предусматривается необходимое количество тары, обеспечивающей исключение потерь и сохранность драгоценных металлов.

10. Хранение лома и отходов драгоценных металлов осуществляется в специально оборудованных пожарно-охранной сигнализацией складах или в специально отведенных местах (металлических шкафах, сейфах) на складе у материально ответственных лиц, с которыми заключаются договоры о материальной ответственности в порядке, установленном законодательством Российской Федерации. Склады по окончании рабочего дня закрываются на замок и опечатываются материально ответственным лицом, а ключи сдаются дежурному под расписку.

IV. Инвентаризация изделий, содержащих драгоценные металлы, лома и отходов драгоценных металлов11. Инвентаризация изделий, содержащих драгоценные металлы, а также лома и отходов драгоценных металлов проводится во всех местах их хранения и эксплуатации не реже одного раза в год (по состоянию на 1 января). Результаты проведенной инвентаризации отражаются в учетной документации.

12. Инвентаризация также проводится при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, при реорганизации или ликвидации органа ФСТЭК России, а также в иных случаях, предусмотренных законодательством Российской Федерации.

13. Для проведения инвентаризации приказом директора ФСТЭК России (приказом руководителя территориального органа ФСТЭК России) назначается комиссия из числа работников центрального аппарата ФСТЭК России (территориального органа ФСТЭК России) при обязательном участии работника финансово-экономического подразделения. Этим же приказом устанавливаются порядок проведения, сроки начала и окончания инвентаризации, порядок сличения результатов инвентаризации с данными учета.

В состав инвентаризационной комиссии не включаются материально ответственные лица, на хранении у которых находятся ценности, подлежащие инвентаризации.

14. Инвентаризация изделий, содержащих драгоценные металлы, проводится по месту нахождения изделий в присутствии материально ответственного лица.

15. Наличие драгоценных металлов, находящихся в составе оборудования и не подлежащих в момент инвентаризации проверке в натуре, устанавливается по учетным или техническим документам.

16. Результаты инвентаризации отражаются в учете в течение 10 дней после ее окончания.

17. По окончании инвентаризации составляется акт, в котором указываются состояние учета, соответствие учетных данных наличию драгоценных металлов в изделиях, меры по улучшению их учета, хранения и более рациональному использованию.

18. Акт инвентаризации утверждается директором ФСТЭК России, (руководителем территориального органа ФСТЭК России) и хранится как документ строгой отчетности в финансово-экономическом подразделении.

19. Ответственность за несвоевременное проведение инвентаризации несет начальник соответствующего финансово-экономического подразделения.

20. Результаты инвентаризации отражаются в учетной документации в течение 10-ти дней после окончания инвентаризации.

21. В случае выявления в результате инвентаризации недостач изделий, содержащих драгоценные металлы, принимаются меры по выяснению причин этих недостач и привлечению виновных лиц к ответственности в порядке, установленном законодательством Российской Федерации.

V. Извлечение и направление лома и отходов драгоценных металлов на склад22. Извлечение узлов и деталей, содержащих драгоценные металлы, из оборудования, приборов, аппаратуры и изделий электронной техники, подлежащих ремонту или списанию, производится в присутствии комиссии, назначаемой: в центральном аппарате ФСТЭК России - директором ФСТЭК России; в территориальном органе ФСТЭК России - руководителем территориального органа.

23. Аккумуляторы, а также изъятые узлы и детали, содержащие драгоценные металлы передаются на склад по акту (приложение № 1 ).

Акт составляется в двух экземплярах, каждый из которых подписывается материально ответственными лицами и членами комиссии. Первый экземпляр акта передается в финансово-экономическое подразделение органа ФСТЭК России, а второй - на склад.

24. На основании вышеуказанного акта финансово-экономическое подразделение органа ФСТЭК России в соответствии с книгой (журналом) учета изделий, содержащих драгоценные металлы (приложение № 2 ), списывает лом и отходы драгоценных металлов, которые приходуются в книге (журнале) учета поступления на склад лома и отходов драгоценных металлов (приложение № 3 ) по общему весу отходов и ориентировочному содержанию в них драгоценных металлов.

25. Поступившие на склад лом и отходы, содержащие драгоценные металлы, складируются по каждому акту в отдельности в соответствующей таре (пакетах, мешках и др.) вместе с актами комиссии. Указанные акты регистрируются в книге (журнале) учета поступления на склад лома и отходов драгоценных металлов (приложение № 3 ), а порядковый номер записи в виде ярлыка приклеивается к таре.

VI. Порядок сдачи лома и отходов драгоценных металлов перерабатывающим организациям26. Собранные в органах ФСТЭК России лом и отходы драгоценных металлов передаются по договору на давальческой основе аффинажным, перерабатывающим организациям.

27. Критерием выбора перерабатывающей организации является экономическая эффективность сырьевой утилизации лома и отходов, содержащих драгоценные металлы. Предпочтение следует отдавать организациям, осуществляющим комплексную сырьевую утилизацию лома и отходов, обеспечивающую максимальное извлечение драгоценных металлов. Порядок переработки лома и отходов драгоценных металлов и оплаты за произведенные работы и услуги устанавливается на договорной основе.

28. Лом и отходы драгоценных металлов направляются перерабатывающим организациям после предварительного согласования с ними вопросов о возможности приемки на переработку лома и отходов и о наличии у перерабатывающей организации технологической возможности извлечения драгоценных металлов по видам.

29. Предварительная обработка составных частей приборов, оборудования предполагает их демонтаж и разборку с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей сортировкой. Степень предварительной обработки лома и отходов, минимальные объемы отгружаемых партий определяются в соответствии с установленным нормативно-техническими документами порядком приемки и переработки лома и отходов перерабатывающими организациями и оговариваются в договоре.

30. На подготовленные к отправке перерабатывающим организациям лом и отходы драгоценных металлов составляется опись в трех экземплярах (приложение № 4 ). Первый экземпляр описи вкладывается в первую посылку отправляемой партии, второй направляется перерабатывающей организации с указанием номера почтовой квитанции или железнодорожной накладной, по которым отправлены посылки, третий остается в органе ФСТЭК России. В описи заполняются все предусмотренные в ней графы.

Учет отгруженных перерабатывающим организациям лома и отходов драгоценных металлов осуществляется лицом, ответственным за их хранение, в соответствующей книге (журнале) (приложение № 5 ).

31. Лом и отходы драгоценных металлов, отправляемые перерабатывающим организациям, упаковываются в тару, обеспечивающую сохранность при транспортировке.

Порошки, мелкие детали, содержащие драгоценные металлы, помещаются в полиэтиленовые мешки, затем в мешки из плотной ткани и вместе с одним экземпляром описи укладываются в ящики.

Золото- и серебросодержащие лом и отходы отправляются на переработку отдельно друг от друга.

Внешняя упаковка мест с золотосодержащими ломом и отходами маркируется знаком "М".

Внешняя упаковка посылок с ломом и отходами от вышедших из строя изделий электронной и специальной техники, контрольно-измерительных приборов маркируется знаком "Э".

32. При отправке на переработку отработанных аккумуляторов, содержащих драгоценные металлы, в посылку вкладываются паспорта изделий (или их копии).

33. Финансово-экономическое подразделение органа ФСТЭК России уточняет разницу между первоначально оприходованным количеством драгоценных металлов (по данным, предоставленным заводами - изготовителями изделий) и фактическим их содержанием в отходах (по данным, предоставленным перерабатывающими предприятиями).

34. В случае значительной разницы между данными первичного учета драгоценных металлов и фактическим их содержанием в ломе и отходах (свыше 30%) директором ФСТЭК России (руководителем территориального органа ФСТЭК России) назначается административное расследование по установлению причин такого расхождения.

35. Если отправитель лома и отходов драгоценных металлов не согласен с данными перерабатывающей организации о содержании драгоценных металлов в присланной партии, то он в течение 10 дней со дня получения паспорта обязан потребовать в письменной форме от перерабатывающей организации проведения повторного анализа контрольных проб.

36. В случае нарушения перерабатывающей организацией установленных сроков расчетов за полученные лом и отходы драгоценных металлов или иных условий договора отправитель обязан предъявить ему претензию или обратиться в арбитражный суд.

VII. Отчетность37. Территориальные органы ФСТЭК России ежегодно представляют в Управление финансово-экономической и хозяйственной деятельности ФСТЭК России сведения по формам федерального государственного статистического наблюдения за движением драгоценных металлов и драгоценных камней, утвержденным Федеральной службой государственной статистики:

№ 2-ДМ "Сведения об остатках, поступлении и расходе драгоценных металлов и изделий из них (нарастающим итогом)" - к 20 июля (за первое полугодие) и к 25 января (за второе полугодие);

приложение к форме № 2-ДМ "Сведения об остатках, поступлении и сдаче в Госфонд драгоценных металлов в виде лома и отходов" - к 1 июля (за первое полугодие) и к 5 января (за второе полугодие);

№ 4-ДМ "Сведения об остатках, поступлении и расходе драгоценных металлов, содержащихся в составе приборов, оборудования и других изделий" - к 5 января (по итогам инвентаризации).

38. Управление финансово-экономической и хозяйственной деятельности ФСТЭК России обобщает представленные данные и направляет сведения в адреса и сроки, предусмотренные этими формами.

Федеральной службы по техническому

и экспортному контролю

от 25 января 2006 г. № 30

демонтажа и передачи на склад аккумуляторов, а также изъятых из изделий узлов и деталей, содержащих драгоценные металлы Книга (журнал)ПРИКАЗ Минздрава СССР от 02-06-81 590 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ УЧЕТА СБОРА ХРАНЕНИЯ И СДАЧИ В ГОСУДАРСТВЕННЫЙ ФОНД. Актуально в 2016 году

V. Инвентаризация драгоценных металлов в виде лома и отходов5.1. Лом и отходы, полученные от списания изделий медицинской техники, содержащих драгоценные металлы, подлежат инвентаризации два раза в год по состоянию на 1 января и на 1 июля.

Инвентаризация лома и отходов, содержащих драгоценные металлы, обязательны при смене материально ответственных лиц на день приемки - сдачи дел, после стихийных бедствий и при установлении фактов хищений.

5.2. Ответственность за неправильное и несвоевременное проведение инвентаризаций несут руководитель и главный (старший) бухгалтер учреждения, организации, предприятия или централизованной бухгалтерии.

5.3. Для проведения инвентаризации приказом руководителя учреждения, организации, предприятия создается комиссия из числа работников этих учреждений при обязательном участии работника бухгалтерии.

Этим же приказом устанавливается порядок, сроки начала и окончания проведения инвентаризации, сличения результатов инвентаризации с данными учета и отражения их в учете.

Материально ответственные лица не могут быть членами инвентаризационной комиссии на своем участке.

Количество лома и отходов, содержащих драгоценные металлы, находящиеся на перерабатывающих предприятиях или в пути, должно быть проверено инвентаризационной комиссией по документам.

5.4. В инвентаризационной ведомости (типовая форма N 8-инв, утвержденная ЦСУ СССР 10.VI.1976 года) указывается раздельно наименование и количество изделий, а также масса лома и отходов, наименование драгоценных металлов и его масса по техническим паспортам или другим документам.

5.5. По всем недостачам, потерям и излишкам инвентаризационной комиссией должны быть получены от виновных лиц письменные объяснения. На основании представленных объяснений, материалов инвентаризации и учетных данных комиссия устанавливает характер и причины выявленных недостач и излишков и в соответствии с этим определяет порядок регулирования разниц между данными инвентаризации и бухгалтерского учета, свое заключение и предложения фиксирует в протоколе.

Протоколы инвентаризационной комиссии утверждаются руководителем учреждения, организации, предприятия.

5.6. Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.

Начальник В/О "Союзмедтехника" (подпись) В.П.Русаков.

ПЕРЕЧЕНЬ

СПЕЦИАЛИЗИРОВАННЫХ (ВНУТРИВЕДОМСТВЕННЫХ) И ТИПОВЫХ ФОРМ ПЕРВИЧНОГО УЧЕТА, ПРИМЕНЯЕМЫХ ДЛЯ УЧЕТА, СБОРА, ХРАНЕНИЯ И СДАЧИ В ГОСУДАРСТВЕННЫЙ ФОНД ДРАГОЦЕННЫХ МЕТАЛЛОВ В ВИДЕ ЛОМА И ОТХОДОВ