Рейтинг: 5.0/5.0 (1833 проголосовавших)

Рейтинг: 5.0/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

В действительности документ это заменитель характера обращающегося. Чиновник начинает иметь суждение о подписавшемся, что изложил свои доводы, воспринимая текст и его мысли. Это бывает очень существеннымв случаях, когда выход зависит от интеллектуального осознания. Составить необходимый документ у адвоката очень затратно. Потому что это очень квалифицированная услуга.

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

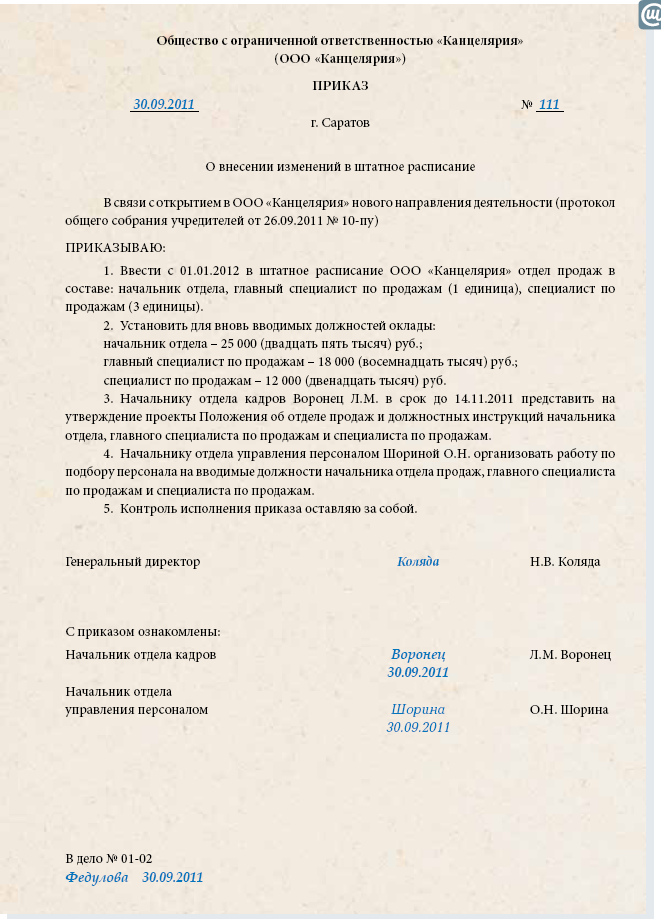

Образец приказа о создании обособленного подразделенияЧтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации – подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа – приказа о создании обособленного подразделения компании, – он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Приказ о создании лабораторииОдним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

Приказ об открытии/закрытии обособленного подразделенияПри расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

Образец приказа о создании обособленного подразделенияЧтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации – подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа – приказа о создании обособленного подразделения компании, – он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Приказ о создании лабораторииОдним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

Поздравления с днем рожденияЗдравствуйте! Благодарим Вас, за то, что заглянули на наш сайт поздравлений "Твой день"! Наш сайт поздравлений поможет Вам хорошо подготовиться к любому празднику!

На сайте Вашему вниманию предложены поздравления к различным праздникам, которые рубрицированы по праздничным темататикам.

Вы идете на день рождения? Пожалуйста, загляните в раздел поздравления с днем рождения. Огромный выбор поздравлений в стихах Вас безусловно порадует.

Если Вам хочется что-то особенного, то посмотрите разделы именные поздравления. шуточные поздравления.

Если Вы идете на праздник к ребенку, то добро пожаловать в раздел Поздравления для детей.

Вы любите петь? Значит раздел песенные поздравления специально для Вас. А чтобы праздничный стол был нескучным, посмотрите нашу коллекцию застольные песни.

Мы не обошли стороной и популярную тему гороскопов. В разделе поздравления по гороскопу Вы найдете по несколько поздравлений для каждого знака Зодиака.

В разделе Стихи к подаркам собраны четверостишья к различным предметам. Приглашаем посмотреть, а заодно и выбрать подарок для дня рождения, торжества, свадьбы и найти подходящий текст для Вашего подарка. Например: тренажер. ваза. книга. очки и т.д.

У Вас или у ваших родных и близких свадьба, то Вам обязательно надо посетить разделы поздравления к свадьбе и Свадебные тосты. В нем собрано огромное количество поздравлений и тостов для всех участников свадьбы: невесты и жениха, тещи и тестя, а также гостей. Свадебный праздник не обойдется без веселых свадебных поздравлений, свадебных тостов, стихов для жениха, стихов для невесты, стихов тестю, стихов теще, стихов свекру и стихов свекрови! На юбилей свадьбы произнесите мужу и жене поздравления со свадебным юбилеем (бумажная. ситцевая. деревянная. розовая. серебрянная. золотая. бриллиантовая и др.).

Первый день года - праздник Новый год! Самый любимый, самый долгожданный, самый радостный! Мы от чистого сердца принимаем и раздаем поздравления с новым годом.

Есть дни, когда и мужчины и женщины могут проявить свои самые нежные чувства к друг другу - это праздник влюбленных или день Валентина (14 февраля), женский праздник 8 марта. день защитника Отечества (23 февраля). Наш сайт поможет Вам выразить свою любовь!

Не забудьте о профессиональных празниках! Вашим коллегам будет очень приятно получить профессиональные поздравления.

Если Вы хотите удивить гостей на празднике своим красноречием, то используйте генератор поздравлений. За несколько секунд Вы получите оригинальное поздравление или тост!

Удобная навигация поможет быстро найти поздравления и стихи к юбилею. поздравления к рождеству, с праздником День победы, с днем рождения, прикольные поздравления. разнообразные тосты.

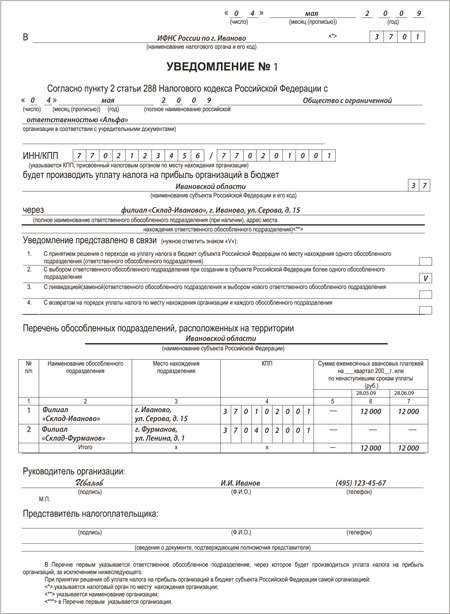

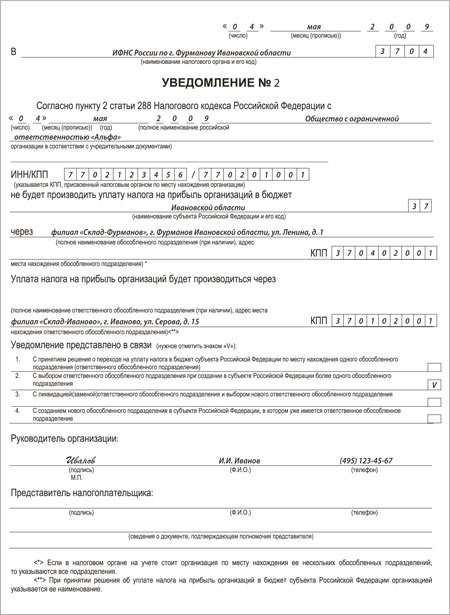

Уведомление кредитной организации об открытии (изменении реквизитов, о закрытии) обособленного подразделенияПриложение 11 к Инструкции Банка России от __________ 20__ года N _______ "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций"

1. Сведения в графе 3 по строкам 1 и 2 указываются в соответствии с титульным листом устава кредитной организации.

2. При открытии филиала кредитной организации в строках 12 - 15 указывается информация о кандидатах на должности его руководителя, заместителя (заместителей) руководителя, главного бухгалтера, заместителя (заместителей) главного бухгалтера.

3. При внесении изменения в сведения об обособленном подразделении кредитной организации обязательно заполняются графа 3 по строкам 1 - 3, 8, 9 и графы 3 - 5 по строке, по которой происходит изменение.

4. При направлении уведомления об изменении реквизитов (о закрытии) филиала в названии уведомления должен быть указан порядковый номер филиала, присвоенный Банком России.

5. При направлении кредитной организацией уведомления в случае открытия представительства (изменения реквизитов представительства в части сведений о его руководителе и (или) главном бухгалтере (их заместителях) после подписи уполномоченного лица кредитной организации, оттиска ее печати и даты подписания уведомления приводится текст следующего содержания:

с обработкой (путем включения в соответствующие базы данных) Банком России (адрес Банка России: г. Москва, ул. Неглинная, 12, 107016) содержащихся в настоящем уведомлении моих персональных данных в целях осуществления Банком России контрольных и надзорных функций. Данное согласие действует до даты его отзыва мною путем направления в Банк России или соответствующее территориальное учреждение Банка России письменного сообщения об указанном отзыве в произвольной форме, если иное не установлено законодательством Российской Федерации.

Следующие статьи:

Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь .

Цена открытия обособленного подразделения в нашем ЦТО:

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2). под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического. где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район города, например если юридический адрес у Вас в Калининском районе Санкт-Петербурга, а Вы хотите открыть филиал в Невском районе Санкт-Петербурга, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать даже если фактический и юридический адреса находятся в одном районе города. В этом случае открытие обособленного подрзделения также придется ждать 5 дней.

Индивидуальным предпринимателям ( ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения Документы необходимые для открытия обособленного подразделения:Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например для регистрации кассового аппарата не по юридическому адресу.

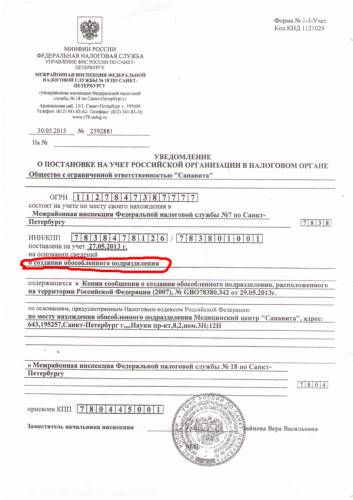

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение - филиал - представительство, в чем разница?Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Приказ на открытие обособленного подразделения!Регистрация 23-11-2007 Адрес Москва Сообщения 111

Приказ на открытие обособленного подразделения!Стоим на учете в ИФНС 27. Надо открыть обособленное подразделение.Полезла искать что же мне нужно сделать - принести свидетельство о постановке на учет в своей налоговой, приказ об открытии ОП и видимо само заявление об открытии по какой-то там установленной форме 1-2-Учет

Вопрос: а что директору написать в приказе? Приказываю открыть ОП по адресу. на основании договора аренды №.

Надо ли указать что-нибудь про налоги? Какие бывают документы подтверждающие создание ОП ?

Помогите, пожалуйста, потому что дир уже хочет ККМ на учет ставить, а без регистрации ОП ему в налоговой никто ничего делать (есессно!) не будет.

Открытие обособленного подразделения

Опять двадцать пять. Все как-то не откладывается в голове.

Надо открыть ОП (не филиал и не представительство).

1. Издается приказ об открытии ОП

заявление (форма 1-2 учет)

или сообщение (форма С-09-3) если Мы стоим на учете в налоговом органе на территории муниципального образования, в котором открывается это обособленное подразделение

3. прикладывается копия свидетельства о постановке на учет организации в налоговом органе

Весь этот пакет (1, 2 и 3) подается в налоговую по месту нахождения ОП.

После происходит регистрация, получаем уведомление и уже после этого уведомляем свою налоговую, что у нас открыто ОП в таком то регионе.

Но есть вопросы .

1. Издает приказ об открытии ОП генеральный директор или директор филиала? Думаю, директор филиала, так как он принимает на работу сотрудников. Но нужны ли для этого особые полномочия (указать в доверенности директора - открытие ОП).

2. Сообщение подается в налоговую по месту нахождения ОП или надо подавать в налоговую по месту нахождения головной организации, а уже налоговая это сообщение сама направит по месту нахождения ОП?

Регистрации обособленного подразделения в гПринятия решение о разработке обособленного подразделения. Порядок регистрации обособленного подразделения в г. По окончании процесса регистрации, документы подтверждающие постановку на учет филиала либо консульства. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из 1-го лица. Регистрация обособленного подразделения юридического лица. Создание филиалов обществ (оао, ооо, зао) создание филиалов общества будет легитимным, если будут проведены надлежащие процедуры по постановке компании на учет.

На должность генерального директора ооо ромашка назначить пушкина александра сергеевича (паспорт 00 00 000000, выдан овд 000000 00. Создание филиала либо консульства обязует управление компании пройти ряд шагов, на каждом из которых нужно разрешить те либо другие организационные моменты.

Решение единственного участника общества с - образецПревышение срока более 90 календарных дней тянет наказание 10 000 руб. Таким макаром, если вы не собираетесь вести деятельность по месту нахождения вашего обособленного подразделения, то в таком случае следует создавать консульство ооо. Филиала (консульства, другого обособленного подразделения 2) в г. Оба эти вида в нк рф обозначаются как обособленные территориально подразделения, по адресу регистрации которого находятся оборудованные рабочие места. Стоит раздельно отметить, что в налоговом кодексе не прописаны штрафные санкции о не извещении налоговой, о разработке либо закрытии оп. Пример (эталон) решения о разработке консульства ооо скачать. В случае сотворения филиала либо консульства дополнительно требуется внесение конфигураций в утомившись, в отличие от сотворения обособленного рабочего места.

ЕНВД: открытие обособленного подразделения вмененщикомРазвивая бизнес, «вмененщики» нередко открывают обособленные подразделения. Следует ли об открытии уведомлять какие-либо контролирующие органы? Нужно ли в данном случае вставать на учет в качестве плательщика ЕНВД? Как считать и платить ЕНВД и зарплатные налоги?

Для начала уточним, что же такое обособленное подразделение. Так, в соответствии с пунктом 2 статьи 11 НК РФ обособленное подразделение - любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Примечание. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Статья 209 Трудового кодекса РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Минфин России в письме от 01.08. № 03-02-07/1-194 указал, что под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. При этом форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для постановки на учет юрлица по месту нахождения его обособленного подразделения.

Итак, получается, что главное условие признания подразделения обособленным - это наличие в нем стационарного рабочего места. Поэтому создание даже одного стационарного рабочего места приводит к образованию обособленного подразделения.

Соответственно, если вмененщик ведет деятельность на территории, которая обособлена от места нахождения головной организации, но при этом рабочие места не созданы, обособленное подразделение не считается созданным. На это финансисты указали в письме от 03.02. № 03-02-07/1-30.

К сведению: налоговое и гражданское законодательство использует понятие обособленное подразделение организации. Однако индивидуальный предприниматель также может открыть новую точку торговли или оказания бытовых услуг, где тоже будут присутствовать стационарные рабочие места. И такая точка также будет являться обособленным подразделением.

Ставим обособленное подразделение на учетОбязанность налогоплательщиков поставить на учет обособленное подразделение прямо предусмотрена пунктом 1 статьи 83 НК РФ. Согласно положениям этого пункта организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

На основании пункта 2 статьи 23 НК РФ организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту своего учета обо всех обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные сведения о таких обособленных подразделениях:

Именно на основании такого сообщения налоговый орган осуществляет постановку обособленного подразделения на учет. Аналогичный вывод содержится в письме Минфина России от 27.07. № 03-02-07/1-191.

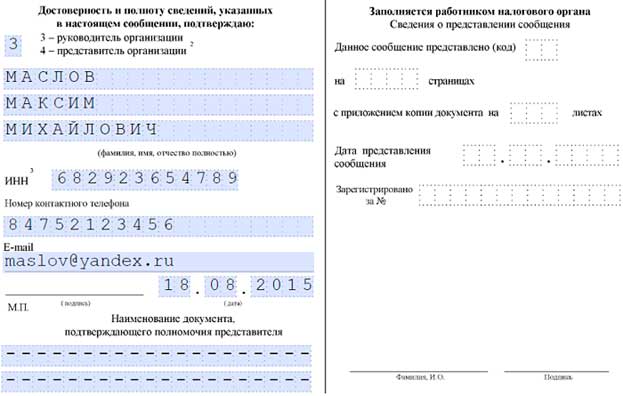

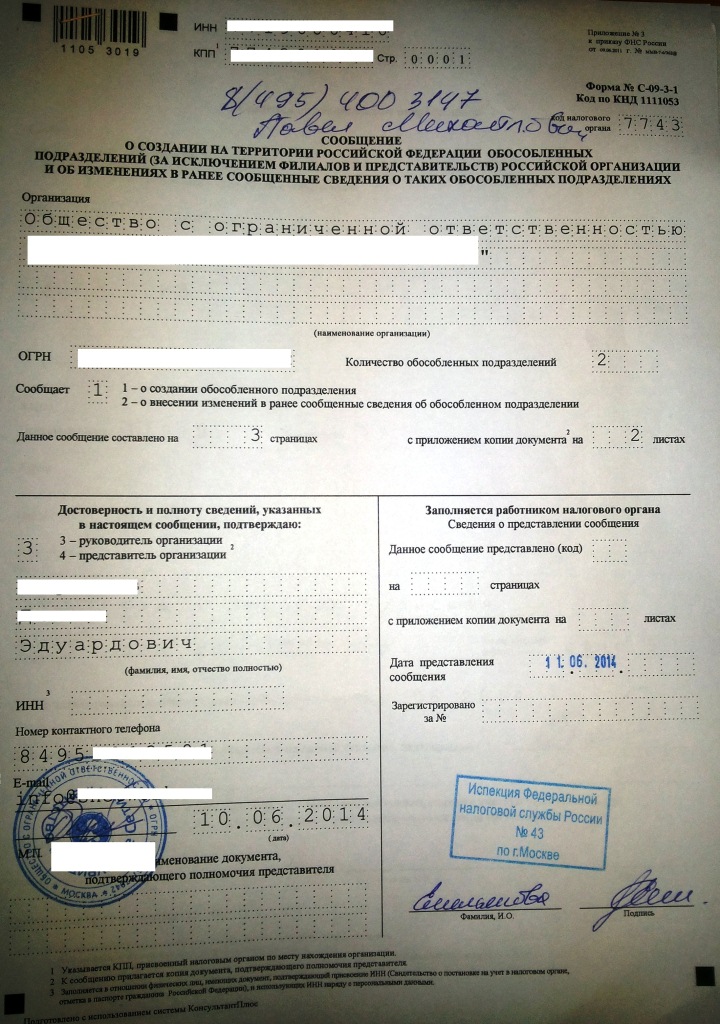

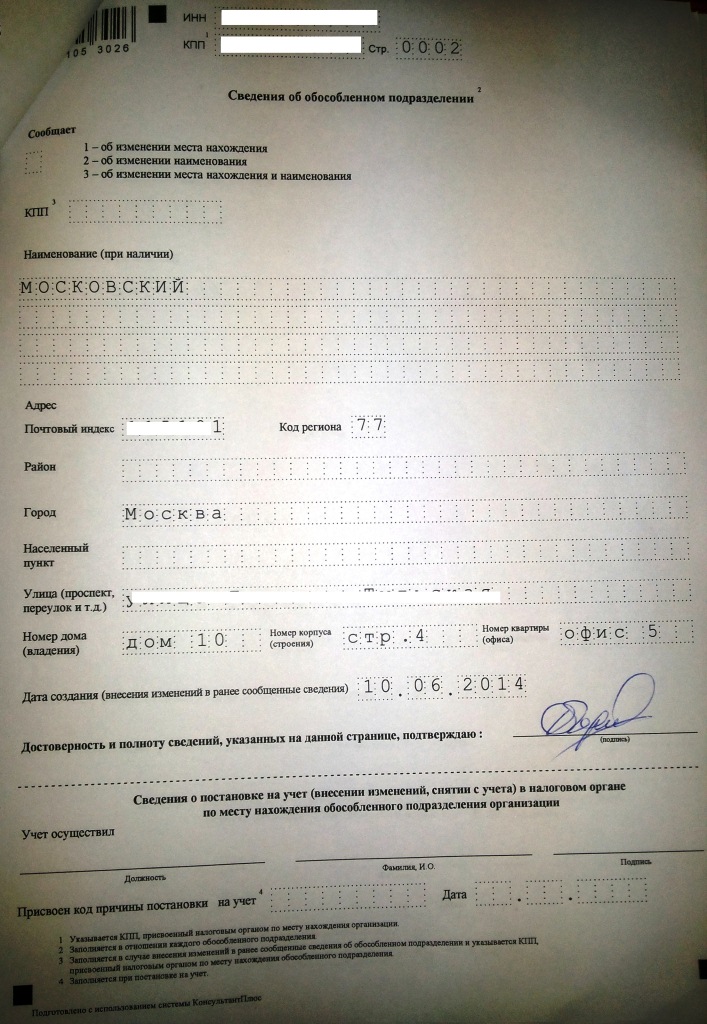

Сообщение об открытии обособленного подразделения подается по форме № С-09-3-1 Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях.

Примечание. Форма № С-09-3-1 утверждена приказом ФНС России от 09.06. № ММВ-7-6/362@

Образец заполненного сообщения о создании обособленного подразделения представлен ниже.

Нарушив сроки сообщения об открытии обособленного подразделения, организация или коммерсант могут быть привлечены к ответственности по статье 116 НК РФ. Штраф за данное нарушение составляет 10 000 руб.

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Переводим обособленное подразделение на уплату ЕНВДОрганизации и коммерсанты, изъявившие желание перейти на вмененку, обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12. № ММВ-7-6/941@.

А если головная организация, применяющая систему налогообложения в виде ЕНВД. решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения вмененной деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду вмененной деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве вмененщиков по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09. № 03-11-06/3/105, от 08.06. № 03-11-11/160, от 25.03. № 03-11-11/76 и от 26.03. № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве вмененщика, осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10. № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве вмененщика не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07. № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07. № 03-11-06/3/24980.

Как считать налоги по обособленному подразделениюРассчитывать единый налог на вмененный доход следует по каждому обособленному подразделению в отдельности. При этом необходимо учитывать разъяснения финансового ведомства, приведенные в письме от 23.05. № 03-11-06/3/18486.

Так, если организация уже является вмененщиком и открывает обособленное подразделение в другом муниципальном образовании, единый налог в отношении этого подразделения рассчитывается с учетом положений пункта 10 статьи 346.29 НК РФ.

Согласно этому пункту размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в качестве плательщика единого налога, рассчитывается начиная с даты постановки на учет в качестве вмененщика.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением вмененной деятельности, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа о снятии организации или ИП с учета в качестве вмененщика.

Если постановка на учет в качестве плательщика единого налога или снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается по следующей формуле:

ВД = БД ×ФП. КД ×КД1,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога.

То есть при расчете ЕНВД в указанных случаях следует учитывать фактическое количество дней ведения вмененной деятельности.

А если действующий вмененщик открывает обособленное подразделение в том же муниципальном образовании, где уже сам состоит на учете, исчисление суммы единого налога должно производиться в соответствии с пунктом 9 статьи 346.29 НК РФ. В этом случае при открытии обособленного подразделения меняется величина физического показателя. Согласно указанному пункту изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода по месту постановки на учет соответствующего обособленно??о подразделения в качестве вмененщика (п. 1 ст. 346.32 НК РФ).

Теперь поговорим об уплате обособленными подразделениями НДФЛ и страховых взносов.

Минфин России в письме от 20.12. № 03-04-06/3-352 указал, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены по месту учета соответствующего обособленного подразделения.

Примечание. Аналогичный вывод содержится в письме финансового ведомства от 07.08. № 03-04-06/3-222

При этом в письме от 04.07. № 03-04-06/3-159 финансисты указали, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены в налоговые органы по месту учета соответствующего обособленного подразделения независимо от наличия отдельного баланса у этого подразделения. Уплата налога с доходов, полученных сотрудниками обособленного подразделения, не имеющего отдельного баланса, производится головной организацией. На это Минфин России указал в письме от 29.03. № 03-04-06/55.

Сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения (п. 7 ст. 226 НК РФ).

Таким образом, если вмененщик встал на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения, суммы НДФЛ, исчисленного и удержанного с доходов работников этих подразделений, должны быть перечислены в бюджет по месту учета каждого такого обособленного подразделения. При этом подлежащая уплате сумма налога определяется исходя из суммы дохода, выплачиваемого работникам этих подразделений. Подобный вывод также содержится в письме Минфина России от 22.01. № 03-04-06/3-17.

Что касается страховых взносов, отметим следующее. В соответствии с пунктом 11 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ обособленное подразделение исполняет обязанности организации по уплате страховых взносов и представлению отчетности по месту своего нахождения только в том случае, если оно имеет отдельный баланс, расчетный счет и самостоятельно начисляет и выплачивает работникам заработную плату.

Если обособленное подразделение не обладает признаками самостоятельности, страховые взносы во внебюджетные фонды рассчитывает и уплачивает головная организация.

Главная Документы Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях (форма N С-09-3-1) (КНД 1111053)

Справочная информация: "Формы налогового учета и отчетности" (Материал подготовлен специалистами КонсультантПлюс)

Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях (форма N С-09-3-1) (КНД 1111053)

Применяется - с 30 июля 2011 года

Утверждена - Приказом ФНС РФ от 09.06.2011 N ММВ-7-6/362@

Срок сдачи - в течение одного месяца со дня создания обособленного подразделения российской организации и в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации

Скачать форму сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях (форма N С-09-3-1):

- в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО "ГНИВЦ" www.gnivc.ru )

- в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО "ГНИВЦ" и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com ))

Образец заполнения сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях (форма N С-09-3-1) >>>

Материалы по заполнению сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях (форма N С-09-3-1):

- Приказ ФНС РФ от 09.06.2011 N ММВ-7-6/362@

- Статья. У вас будет "дочка", или Как создать обособленное подразделение (Юдахина Е.) ("Практическая бухгалтерия", 2012, N 9)

Есть ли необходимость создавать приказ или решение о создании обособленного подразделения. Уведомление об открытии обособленного подразделения. Подборка наиболее важных. Тема обособленные подразделения у нас открыто обособленное подразделение в г. Статьи по теме в журнале упрощенка нужно ли предпринимателю сообщать в инспекцию о.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Главная бухгалтерские документы справка о сумме заработной платы по форме 182. Порядок заполнения формы сообщение об участии в российских организациях согласно. Кбк. Кбк налог на имущество организаций по имуществу, не входящему в единую систему.

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Регистрация изменений ооо. Не связанные с внесением изменений в учредительные документы. Образец заполнения. Вид заявления 1 - если вы сообщаете о создании обособленного подразделения 2 - если вы вносите изменения в уже созданное.

Для этого пишется сообщение о создании обособленного подразделения (форма с-). Образец заполнения в формате word. Образец приказа о создании обособленных подразделений актуальный в 2016 году. Получение информационных сообщений от администрации по электронной почте. Форма n с- (образец заполнения) (аптека бухгалтерский учет. Сообщение о создании на территории российской федерации обособленного подразделения.). Изменений коснулась форма сообщения о о создании обособленного подразделения (образец заполнения) сообщение о создании на о создании обособленного. Общество с ограниченной ответственностью приказ о создании обособленного образец. Обособленному подразделению руководствоваться уставом ооо приказ о.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ ПОСТАВИТЬ НА УЧЕТ В ИФНС?Если обособленное подразделение (ОП) является филиалом или представительством. т.е. указано в таком качестве в вашем уставе и в ЕГРЮЛ, то по месту нахождения этого ОП вашу организацию поставят на учет в ИФНС автоматически на основании сведений из ЕГРЮЛ п. 3 ст. 83 НК РФ .

Если же ваше ОП - не филиал и не представительство, то в течение месяца со дня его создания организация должна сама встать на учет в ИФНС по месту нахождения ОП пп. 3 п. 2 ст. 23. п. 4 ст. 83 НК РФ .

Для этого надо подать в ИФНС по месту нахождения самой организации сообщение о создании ОП по форме N С-09-3-1 .

Подавать в ИФНС документы, подтверждающие создание ОП, не надо п. 2.1 Письма ФНС от 03.09.2010 N МН-37-6/10623@ .

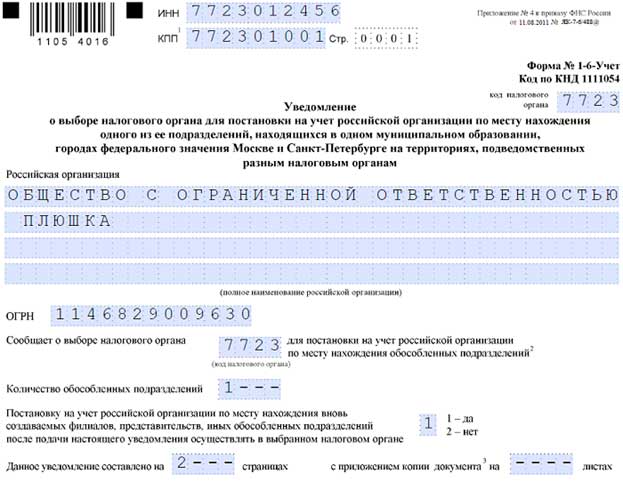

По общему правилу ОП надо ставить на налоговый учет по адресу ОП. Однако в двух случаях организация вправе выбрать ИФНС, в которой будет состоять на учете по месту нахождения ОП п. 4 ст. 83 НК РФ, Письма Минфина от 15.04.2011 N 03-02-07/1-126. ФНС от 28.09.2011 N ПА-4-6/15886 :

- если ОП создается в том же муниципальном районе, городском округе, а также в Москве или Санкт-Петербурге, где организация уже состоит на учете по месту нахождения другого ОП. Тогда вы можете поставить на учет вновь созданное ОП в той же ИФНС, в которой состоит на учете "старое" ОП;

- если вы одновременно создаете несколько ОП в одном муниципальном районе, городском округе, а также в Москве или Санкт-Петербурге. В этом случае вы можете все ОП поставить на учет в одной ИФНС - по месту нахождения любого из ОП.

Чтобы воспользоваться этим правом, в свою ИФНС одновременно с сообщением о создании ОП надо также подать уведомление о выборе инспекции по форме N 1-6-Учет .

В течение пяти рабочих дней со дня получения вашего сообщения о создании ОП ИФНС направит вам уведомление о постановке вашей организации на учет по месту нахождения ОП п. 2 ст. 84 НК РФ. В нем будет приведен КПП, который надо указывать в оформляемых ОП платежных поручениях, счетах-фактурах и отчетности по налогам и страховым взносам.

Внимание! Если сообщение о создании ОП не будет подано вовремя, то одновременно может быть наложено два штрафа п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, Письмо Минфина от 17.04.2013 N 03-02-07/1/12946 :

- на организацию - в размере 200 руб.;

- на ее руководителя - в размере от 300 руб. до 500 руб.

Совет. Сообщение о создании ОП, которое надо поставить на учет в ФСС. подавайте в ИФНС не позднее 15 календарных дней со дня его создания. Тогда вы получите уведомление ИФНС до того, как истечет 30-дневный срок постановки ОП на учет в ФСС. А это уведомление вам нужно представить в ФСС для постановки ОП на учет.

Обратите внимание: даже при наличии ОП платить НДС или налог при УСН и представлять декларации по этим налогам надо только по месту нахождения самой организации Письмо Минфина от 01.02.2016 N 03-07-11/4411 .

Образец заполнения сообщения о создании обособленного подразделения (не являющегося филиалом или представительством)

Образец заполнения сообщения о создании обособленного подразделения (не являющегося филиалом или представительством)

Образец заполнения уведомления о выборе ИФНС для постановки на учет организации по месту нахождения одного из ее подразделений

Чем обособленное подразделение отличается от филиала? >>>

Можно ли применять УСН при наличии обособленного подразделения? >>>

Как поставить обособленное подразделение на учет:

Как платить налоги и взносы при наличии обособленного подразделения? >>>

Как при наличии ОП:

- платить НДФЛ и сдавать по нему отчетность? >>>

- платить страховые взносы в ПФР, ФСС и ФФОМС и сдавать по ним отчетность? >>>

- платить налог на имущество и сдавать по нему отчетность? >>>

- рассчитать налог на прибыль? >>>

- заполнять и сдавать декларацию по налогу на прибыль? >>>

Подробнее о порядке постановки организации на налоговый учет по месту нахождения ОП читайте в Практическом пособии по налогу на прибыль >>>

Подробнее об уплате НДС и представлении налоговых деклараций при наличии ОП читайте в Практическом пособии по НДС >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.