.jpg)

Рейтинг: 4.5/5.0 (1831 проголосовавших)

Рейтинг: 4.5/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

К перечню обязательной для всех компаний и ИП документации относится приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним.

Ее отсутствие, допущение неточностей влечет наказание по админкодексу и штрафование.

Согласно статье 5.27 Кодекса размер штрафа руководителя может достигать 5 тыс. рублей, а организации – 50 тыс. рублей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Общая информация Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

В постановлении Минтруда под номером 69 от 10.10.03 утверждена инструкция по заполнению трудовых (далее — «Инструкция…»). В приложении №2 к этой инструкции регламентируется форма ведения данного журнала.

Порядок ее заполнения устанавливается Правилами ведения и хранения трудовых книжек…, утвержденными постановлением №225 Правительства РФ 16.04.03 (далее — «Правила…»).

Приходно-расходная книга относится к категории особо важных обязательных документов, что определяет требования к ней.

ТребованияОбложка приходно-расходной книги выполняется из картона или другого плотного материала.

Перед тем, как начинать заполнение, приходно-расходная книга должна быть:

Номера ставятся на каждой странице книги. Первая страница нумеруется цифрой «1», далее – по порядку. После завершения одной книги заводится новая, где нумерацию рекомендуется начинать заново.

Прошивка книги прихода-расхода трудовых выполняется следующим образом:

«Правилами…» предписывается, что приходно-расходная книга подлежит скреплению сургучной печатью или пломбой.

Для простановки печатей из сургуча компания должна располагать специальными материалами. Это особая печать, обычно латунная, сам сургуч и оборудование для его плавления.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Проще всего использовать пленочное устройство для опломбировки журналов, соответствующее ГОСТ 31282-2004. В такое устройство вставляется специальная пленка с индикаторной защитой и нанесенным уникальным номером. К номеру при желании заказчика можно добавить сведения об организации.

Индикаторная защита срабатывает при попытке отклеить нанесенную пломбу. Восстановить ее невозможно. Это может быть специальный узор, который остается на бумаге, или надпись «вскрыто».

Таким образом реализуется установленное «Правилами…» требование о защите книги от несанкционированного вскрытия.

В качестве пломбы для этого вида документации нельзя использовать полоски бумаги, как принято для обычных журналов. Этот способ не предоставляет определенного законом уровня защиты, на что обязательно обратят внимание проверяющие органы.

Заверяющая подписьНа последней странице книги, рядом с пломбой, указываются:

Печать должна быть поставлена так, чтобы оттиск накрыл подпись, концы прошивочной нити (ленты) и пломбу.

Кто ведет?Если предусмотрена должность кассира, то обычно заполнение книги возлагается на него.

Ответственный назначается руководителем компании путем издания распоряжения или приказа. Текст этого документа пишется в свободной форме.

Заполнение приходно-расходной книги трудовых книжек начинается с первой страницы. Здесь указывают наименование организации в точном соответствии с учредительными документами (уставом или договором учреждения).

Также заполняются данные о начальной дате ведения книги. Конечная дата, итоговое количество записей, сроки хранения указываются по окончании книги.

Вторая страница предназначена для регистрации сведений об ответственных лицах, ведущих книгу. Указывают ФИО ответственного, даты ведения им книги, документ-основание, ставится подпись этого лица.

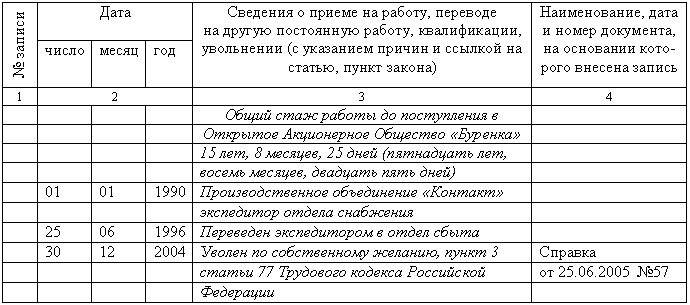

С третьей страницы и до конца журнала размещается форма учета бланков. Она состоит из 12 столбцов. Записи о новых трудовых и вкладышах вносятся сразу после их приобретения или передачи кадровикам.

Приобретают бланки в ГОЗНАКе или у официальных дистрибьюторов, факт покупки оформляется договором. Передача производится по заявке специалиста кадрового отдела, составляемой в вольной форме с указанием необходимого количества.

Основанием для списания бланков в расход может быть порча или утрата, которая оформляется актом.

Графа 1. «№». Пишется порядковый номер каждой записи, арабскими цифрами.

Графы 2, 3, 4. «Дата». Число и месяц указываются двумя арабскими цифрами, год – четырьмя. При получении бланков указывается дата подписания договора, при отпуске – дата подачи заявки, при списании – дата составления акта.

Графа 5. «От кого получено или кому отпущено». Пишется наименование фирмы-продавца бланков или должность, инициалы и фамилия получателя бланков (заявителя).

Например: «ИП «Бланкдистрибьют», или «Специалист по кадрам И.И.Иванова».

Графа 6. «Основание». Вписываются сведения о документе, на основании которого были получены или отпущены бланки.

Например: «Накладная № 345 от 30.09.2015» или «Заявка от 28.09.2015 № 3».

Если списывают испорченные бланки – указывают сведения об акте списания.

Графы 7, 8, 9. «Приход». Заполняются в случае приобретения бланков. В графе «Количество» указывается, сколько штук получено, их серии и номера. Например: «8 шт, серия АН, номера с 0205588 по 0205606». В графе «Сумма» – общая стоимость оплаты, это основание для расчета размера возмещения, получаемого от сотрудников.

Графы 10, 11, 12. «Расход». Заполняются аналогично графам 7-8. В графе «Сумма» указывается размер оплаты, внесенной работником организации или высчитанной у него из зарплаты. По решению организации эта оплата может не взиматься с сотрудников.

В случае списания испорченных бланков указывается их общая стоимость. Если порча произошла не по вине работника (неверная запись, утрата в результате форс-мажора), оплата возлагается на компанию.

ОшибкиВ случае отсутствия книги прихода-расхода бланков трудовых составляется докладная записка или рапорт на имя первого руководителя компании. Затем книга покупается, оформляется и регистрируется датой вышеуказанного документа.

Заполнение графы 6 обязательно, причем грубой ошибкой будет указание в ней факта приобретения бланка сотрудником самостоятельно.

Это недопустимо, так как бланки являются документацией строгой отчетности, должны иметь несколько степеней защиты, выпускаться только ГОЗНАКом, распространяться им же, возможно – через официальных дистрибьюторов, приобретаться исключительно по договору.

Ошибочным будет назначить ответственным за заполнение книги кадровика. Делать это должен исключительно бухгалтер. В службе кадров ведется вторая книга – учета движения трудовых и вкладышей.

Заключение Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Относятся к документации строгой отчетности, поэтому поступление и расход фиксируются в книге.

Новую книжку или вкладыш оплачивает работник, но если бланк испорчен не по его вине – работодатель.

Есть возможность приобретения уже готовой к заполнению приходно-расходной книги: пронумерованной, прошитой и опломбированной.

Как правило, продающая компания добавляет в нее необходимые инструкции и образцы заполнения сопутствующих документов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

При выдаче трудовой книжки сотруднику организация вправе взимать плату за бланк (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Плату за бланк трудовой книжки взимают с сотрудника, принятого на работу впервые. А плата за бланк вкладыша – с сотрудника, у которого закончились все страницы трудовой книжки раздела «Сведения о работе». Деньги сотрудник может заплатить наличными по приходному ордеру или перечислить на счет организации через банк.

Ситуация: можно ли удержать стоимость бланка трудовой книжки из зарплаты по заявлению сотрудника ?

Организация вправе потребовать у сотрудника возмещения стоимости выданной ему трудовой книжки (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Сделать это он может в удобной ему форме. Сотрудник может погасить долг, заплатив деньги в кассу или перечислив их на счет организации. Кроме того, он вправе попросить уменьшить сумму зарплаты, причитающуюся ему к выплате. Сотрудник может распорядиться своей еще не выплаченной зарплатой, поскольку начисления за отработанное время являются его собственностью (ст. 1, п. 1 и 2 ст. 209 ГК РФ).

Имейте в виду, что без такого заявления сотрудника вы не имеете права вычесть стоимость бланка из зарплаты. Удержания в бесспорном порядке производятся только в случаях, перечисленных в статьях 137 и 248 Трудового кодекса РФ. Перечень этих случаев исчерпывающий и выдачи бланка трудовой книжки среди них нет.

Ситуация: нужно ли применять контрольно-кассовую технику при приеме от сотрудника платы за бланк трудовой книжки ?

Если организация оформляет сотруднику трудовую книжку или выдает дубликат, она вправе потребовать у него возместить стоимость выданной трудовой книжки (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Сотрудник может сделать это, например, через кассу организации.

Если организация производит наличные расчеты или расчеты с использованием пластиковых карт, она должна применять ККТ. Однако такая обязанность распространяется только на случаи продажи товаров, выполнения работ или оказания услуг. Такие правила установлены в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ. Выдача трудовой книжки не является торговой операцией – это обязанность организации, установленная трудовым законодательством (ст. 65 ТК РФ).

Приобретая бланки трудовых книжек, организация несет определенные расходы. Взимая с сотрудника плату за бланк трудовой книжки, организация возмещает свои затраты. Следовательно, применять в этом случае ККТ (пробивать кассовый чек) не нужно. Оштрафовать организацию за неприменение контрольно-кассовой техники (ст. 14.5 КоАП РФ) налоговая инспекция не сможет. Аналогичной точки зрения придерживается Минфин России в письме от 10 июня 2009 г. № 03-01-15/6-305. Подтверждают ее и некоторые арбитражные суды (см. например, постановление ФАС Северо-Западного округа от 2 марта 2007 г. № А56-44214/2006).

Бланк бесплатноБланки трудовых книжек оформите сотрудникам бесплатно, если:

Об этом сказано в пунктах 34 и 48 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и письме Минздравсоцразвития России от 6 августа 2010 г. № 12-3/10/2-6752 (в отношении трудовых книжек, которые были утрачены при пожарах в июле–августе 2010 года).

Ситуация: можно ли не брать с сотрудника плату за бланк трудовой книжки ?

Но такое условие должно быть закреплено в локальном нормативном акте организации (например, в Правилах трудового распорядка или в приказе руководителя).

Кроме того, данная операция будет иметь особенности в налогообложении.

При расчете налога на прибыль (или единого налога при упрощенке с разницы между доходами и расходами) стоимость бланка нельзя будет принять в уменьшение налоговой базы (п. 16 ст. 270, п. 1, 2 ст. 346.16 НК РФ).

В целях расчета НДС (если организация платит этот налог) выдача трудовых книжек и вкладышей, в том числе на безвозмездной основе, признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ). Сумма НДС, начисленная на стоимость безвозмездно переданного бланка, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Подтверждает данный порядок Минфин России в письмах от 16 августа 2013 г. № 03-03-05/33508, от 27 ноября 2008 г. № 03-07-11/367.

В отношении удержания НДФЛ со стоимости трудовой книжки, выданной сотруднику на безвозмездной основе, нужно учесть следующее.

Если организация выдает трудовую книжку сотруднику бесплатно, то у него возникает доход в натуральной форме, с которого нужно удержать НДФЛ (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, письмо Минфина России от 27 ноября 2008 г. № 03-07-11/367). Вместе с тем, трудовая книжка передается сотруднику на безвозмездной основе. Данное основание позволяет сделать вывод, что между сотрудником и организацией заключен договор дарения. Такой договор можно заключить как в устной, так и в письменной форме. Об этом сказано в пункте 1 статьи 572 и статье 574 Гражданского кодекса РФ. В таком случае предоставление сотруднику трудовой книжки на безвозмездной основе можно квалифицировать как выдачу подарка. Доходы в виде подарков освобождены от НДФЛ в сумме, не превышающей 4000 руб. за год (п. 28 ст. 217 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 1 июня 2010 г. № 03-04-06/6-106.

Бухучет и налогиСитуация: как организации на общем режиме учесть приобретение и выдачу сотруднику новой трудовой книжки?

Порядок бухучета и налогообложения операций, связанных с обеспечением сотрудников трудовыми книжками, законодательно не урегулирован.

Право организации взимать с сотрудника плату за выдачу трудовой книжки предусмотрено пунктом 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

В бухучете стоимость приобретенных трудовых книжек можно учесть в составе:

Более правильным способом отражения является учет книжек в качестве материалов. Дело в том, что продажа трудовых книжек для обычных организаций не является основной деятельностью. Организации обеспечивают себя такими бланками на договорной основе за плату (п. 46 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). При этом бланки трудовых книжек можно приобрести непосредственно у объединения «Гознак», а также у распространителей, которые отвечают требованиям данного объединения (п. 2 и 3 Порядка, утвержденного приказом Минфина России от 22 декабря 2003 г. № 117н).

Поэтому счет 41, на котором обобщается информация о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, и счет 90 «Продажи», на котором обобщают информацию о доходах и расходах, связанных с обычными видами деятельности, удобнее использовать распространителям трудовых книжек.

Прочие организации, которые приобретают бланки трудовых книжек и вкладышей к ним для собственных нужд (для последующей выдачи сотрудникам), могут учитывать эти бланки на счете 10.

Одновременно с оприходованием бланки трудовых книжек отразите на счете 006 «Бланки строгой отчетности» в условной оценке (п. 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При получении бланков сделайте следующие записи:

Дебет 10 Кредит 60

– оприходованы трудовые книжки;

Дебет 19 Кредит 60

– отражена сумма НДС, предъявленная поставщиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принята к вычету сумма НДС, предъявленная поставщиком;

Дебет 006

– приняты к учету бланки трудовых книжек.

Если организация взимает плату за выдачу трудовых книжек, операцию отражают на счете 73 «Расчеты с персоналом по прочим операциям». Если организация удерживает плату за бланк трудовой книжки из зарплаты сотрудника, используйте счет 70 «Расчеты с персоналом по оплате труда».

Выдача трудовых книжек и вкладышей к ним сотрудникам организации признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС. Такой вывод следует из положений подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ и подтвержден в письмах Минфина России от 30 сентября 2015 г. № 03-07-11/55714, ФНС России от 23 июня 2015 г. № ГД-4-3/10833@. При этом сотрудник оплачивает организации стоимость трудовой книжки с учетом НДС (письма Минфина России от 26 сентября 2007 г. № 07-05-06/242 и от 13 июня 2007 г. № 03-07-11/159).

В бухучете операции по выдаче трудовых книжек и вкладышей к ним сотрудникам и получению платы за бланки отражают следующими проводками:

Дебет 50 (51, 70) Кредит 73

– возмещена стоимость выданной трудовой книжки (в т. ч. НДС);

Дебет 73 Кредит 91-1

– признан доход в сумме платы, полученной за бланк трудовой книжки (в т. ч. НДС);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с возмещения стоимости (реализации) трудовой книжки сотрудником (если организация является плательщиком налога);

Дебет 91-2 Кредит 10

– списана стоимость трудовых книжек, переданных сотруднику организации.

При безвозмездной передаче трудовых книжек и вкладышей к ним сотрудникам в бухучете сделайте проводки:

Дебет 91-2 Кредит 10

– списана стоимость трудовых книжек, переданных безвозмездно;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с безвозмездной передачи трудовых книжек сотрудникам (если организация является плательщиком налога).

Списать бланк трудовой книжки (вкладыша к ней) можно в день ее выдачи сотруднику. При этом датой выдачи следует считать не день увольнения сотрудника, а день, когда трудовую книжку заводят на основании части 4 статьи 65 Трудового кодекса РФ.

Кредит 006

– списаны бланки трудовых книжек (вкладышей к ним).

Совет: есть аргументы, позволяющие организации не платить НДС с выдачи трудовой книжки (вкладыша к ней) сотруднику. Они заключаются в следующем.

Во-первых, трудовая книжка (вкладыш к ней) не имеет признаков товара, определенных в пункте 2 ПБУ 5/01 и статье 38 Налогового кодекса РФ.

Во-вторых, обеспечение трудовыми книжками сотрудников, не имеющих стажа, – это обязанность организации, установленная трудовым законодательством (ч. 4 ст. 65 ТК РФ).

В-третьих, сумма платы за бланк, взимаемая с сотрудника, не должна превышать сумму затрат на его приобретение (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Поскольку, выдавая сотрудникам трудовые книжки, организация не преследует цель получения прибыли, такие операции нельзя рассматривать как предпринимательскую деятельность (реализацию товаров, работ, услуг) (ст. 2 ГК РФ). Аналогичная точка зрения отражена в постановлениях ФАС Северо-Западного округа от 1 октября 2003 г. № А26-5317/02-28 и от 2 марта 2007 г. № А56-44214/2006. Следовательно, выдача трудовых книжек (безвозмездно или за плату) не является реализацией. А значит, такая операция не облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если при заполнении вы испортили бланк трудовой книжки (вкладыш к ней), в бухучете сделайте проводки:

Дебет 91-2 Кредит 10

– списана стоимость испорченных трудовых книжек;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС, ранее принятый к вычету;

Дебет 91-2 Кредит 19

– списана восстановленная сумма НДС;

Кредит 006

– списаны бланки испорченных трудовых книжек (вкладышей к ним).

При расчете налога на прибыль расходы на приобретение бланков трудовых книжек (вкладышей к ним) учесть можно. Такие затраты экономически обоснованны и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ, письма Минфина России от 26 сентября 2007 г. № 07-05-06/242, ФНС России от 23 июня 2015 г. № ГД-4-3/10833@). Эти расходы уменьшают налоговую базу по налогу на прибыль в момент выдачи трудовой книжки (вкладыша к ней) сотруднику организации (п. 2 ст. 318 НК РФ).

Сумму возмещения сотрудником платы за выдачу трудовой книжки включите в состав доходов, подлежащих налогообложению.

Если сумма возмещения равна величине затрат организации на приобретение бланка, прибыль равна нулю. Следовательно, организация налог на прибыль не платит (ст. 247 НК РФ).

Если организация не берет с сотрудника плату за бланк трудовой книжки (например, в случае массовой утраты книжек, порчи или неправильного первичного заполнения), она не сможет учесть при расчете налога на прибыль ни расходы на его приобретение, ни НДС, начисленный с безвозмездной передачи (п. 16 ст. 270 НК РФ). В результате из-за различий между бухгалтерским и налоговым учетом образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02):

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Кроме того, при безвозмездной передаче бланка с сотрудника нужно удержать НДФЛ (п. 1 ст. 226 НК РФ). Его рыночная стоимость признается доходом сотрудника (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ). Подтверждает это Минфин России в письме от 27 ноября 2008 г. № 03-07-11/367.

Списание испорченных бланковСписание испорченных бланков трудовых книжек и вкладышей к ним оформите актом о списании бланков строгой отчетности. Для государственных учреждений форма акта утверждена приказом Минфина России от 30 марта 2015 г. № 52н. Коммерческие организации также могут использовать эту форму.

Учет трудовых книжекТрудовые книжки являются документами строгой отчетности, поэтому законодательством определен порядок их учета и хранения (раздел VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Каждая организация обязана вести специальные книги по учету трудовых книжек. Первая из них – приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее (приложение 2 к постановлению Минтруда России от 10 октября 2003 г. № 69). Вторая – книга учета движения трудовых книжек и вкладышей в них (приложение 3 к постановлению Минтруда России от 10 октября 2003 г. № 69).

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии организации. Записи в нее вносите сразу после получения бланков от распространителя. В книге обязательно укажите сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них с указанием серий и номеров. А также внесите информацию о стоимости бланков.

Книгу учета движения трудовых книжек и вкладышей в них должна вести кадровая служба организации. Но если такой службы нет, то эта обязанность обычно возлагается на бухгалтерию. В эту книгу внесите сведения о дате приема сотрудника на работу, его фамилию, имя, отчество, серию и номер трудовой книжки и вкладыша, должность, место работы, а также реквизиты документа, на основании которого оформлен прием сотрудника на работу.

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Совет: акционерные общества и ООО вправе не применять печать. Но пока от печатей лучше не отказываться. Объяснение такое.

7 апреля 2015 года вступил в силу Закон от 6 апреля 2015 г. № 82-ФЗ. Статьями 2 и 6 данного закона предусмотрено, что акционерные общества и ООО теперь вправе (а не обязаны) иметь печать. Сведения о наличии печати общество отражает в уставе.

В то же время продолжает действовать и пункт 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Данный подзаконный акт предписывает скреплять печатью книги учета трудовых книжек. Об этом напомнил Роструд в письме от 15 мая 2015 г. № 1168-6-1.

Поэтому рекомендуем продолжать использовать печать при ведении трудовых книжек.

Еще один момент. Чтобы отказаться от печатей, обязательно внести изменения в устав своей организации.

Следует отметить некоторые особенности для организаций и предпринимателей Крыма (Севастополя). До 1 января 2015 года такие работодатели вели книги учета трудовых книжек по украинскому законодательству (п. 2 ст. 2 Закона от 14 октября 2014 г. № 299-ФЗ). С 1 января 2015 года они ведут учет трудовых книжек по формам, утвержденным российским законодательством (п. 1 ст. 2 Закона от 14 октября 2014 г. № 299-ФЗ). В новую форму книги учета движения трудовых книжек обязательно вносить сведения только по вновь принятым в организацию сотрудникам.

Особая ситуация с теми сотрудниками в Крыму (Севастополе), кто работает давно. У таких людей есть трудовые книжки, которые отражены в старой книге учета, и по этим книжкам есть движения после перерегистрации. Где эти движения отражать?

Законодательство не регулирует вопрос перехода с одной формы книги на другую. Да и в практике ранее такого не было. С учетом этого возможно два варианта решения.

1. Открывать журнал по «российской» форме, куда вносить записи только на вновь принимаемых сотрудников. При этом в «украинский» журнал по-прежнему вносить записи при увольнении сотрудников, которые были записаны в нем. По истечении какого-то времени старый журнал закроется и его можно будет сдать в архив.

2. Открывается новый журнал, в который в хронологическом порядке переносятся незакрытые записи из старого.

Такую позицию поддерживают специалисты Роструда в устных разъяснениях.

Пример оформления книг учета трудовых книжек

Е.В. Иванова впервые устраивается на работу, поэтому организация оформила ей трудовую книжку.

Ответственным за кадровый учет назначен бухгалтер В.Н. Зайцева.

Ситуация: как заверить книги учета трудовых книжек, если в организации нет сургучной печати?

Если в организации нет сургучной печати, книги учета трудовых книжек можно опломбировать (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Пломбу изготовить просто. Выведите концы скрепляющей нити, которой вы прошивали журнал, к внутренней стороне его задней обложки. Поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки и поставьте на нее обычную круглую печать организации или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью. Рядом поставьте подпись и дату.

Совет: акционерные общества и ООО вправе не применять печать. Но пока от печатей лучше не отказываться. Объяснение такое.

7 апреля 2015 года вступил в силу Закон от 6 апреля 2015 г. № 82-ФЗ. Статьями 2 и 6 данного закона предусмотрено, что акционерные общества и ООО теперь вправе (а не обязаны) иметь печать. Сведения о наличии печати отражаются в уставе общества.

В то же время продолжает действовать и пункт 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Данный подзаконный акт предписывает скреплять печатью книги учета трудовых книжек. Об этом напомнил Роструд в письме от 15 мая 2015 г. № 1168-6-1.

Поэтому рекомендуем продолжать использовать печать при ведении трудовых книжек. Делайте так, пока не внесут изменения в подзаконные акты.

Еще один момент. Чтобы отказаться от печатей, обязательно внести изменения в устав своей организации.

ОтветственностьЗа отсутствие книг учета трудовых книжек или неправильное их оформление трудовая инспекция может оштрафовать организацию (предпринимателя) и ее должностных лиц.

При этом размер штрафа составит:

А за повторное нарушение грозит следующее:

Такие меры ответственности предусмотрены частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

ХранениеТрудовые книжки храните в организации как документы строгой отчетности и лучше всего в несгораемом сейфе. Если такой возможности нет – то в шкафу, запирающемся на ключ. Бланки выдавайте лицу, ответственному за ведение трудовых книжек по его заявке, составленной в произвольной форме.

По окончании каждого месяца сотрудник, ответственный за ведение трудовых книжек, должен представить в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, с приложением приходного ордера. Отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, составляется в произвольной форме.

Такой порядок установлен в пункте 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Пример выдачи под отчет бланков трудовых книжек и оформления отчета о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши

20 октября руководителю отдела кадров Е.Э. Громовой на основании заявки были выданы под отчет:

21 октября Громова представила в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши.

Ситуация: кто в организации должен отвечать за учет, ведение и хранение трудовых книжек?

В крупной организации ведением трудовых книжек обычно занимается отдел кадров. У небольшого работодателя из-за отсутствия соответствующего специального подразделения делать подобную работу могут бухгалтеры, секретари или другие должностные лица. Назначение ответственного за работу с трудовыми книжками оформите приказом руководителя организации в свободной форме (п. 45 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При смене ответственного за работу с трудовыми книжками передавайте трудовые книжки по акту приема-передачи дел. При этом в акте укажите не просто количество книжек, а перечислите их фактический состав (фамилии владельцев и реквизиты). Акт необходимо заверить двумя подписями – с одной стороны укажите должность и фамилию принявшего документы, с другой стороны – сдавшего. При выявлении фактов отсутствия некоторых трудовых книжек составьте акт, в котором укажите причины их отсутствия.

УвольнениеПолучая трудовую книжку при увольнении, сотрудник должен расписаться в личной карточке и книге учета движения трудовых книжек и вкладышей (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Трудовые книжки и дубликаты, не полученные сотрудниками при увольнении, организация должна хранить до востребования документа сотрудником или его ближайшими родственниками (в случае смерти сотрудника). Невостребованные – 75 лет. Такой порядок и сроки хранения предусмотрены пунктом 43 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и перечнем, утвержденным приказом Минкультуры России от 25 августа 2010 г. № 558.

Оформление пенсииДля оформления пенсии сотруднику потребуется оригинал трудовой книжки. Именно трудовая книжка является основным документом, подтверждающим период работы по трудовому договору (п. 11 Правил, утвержденных постановлением Правительства РФ от 2 октября 2014 г. № 1015).

Работодатель обязан выдать оригинал трудовой книжки не позднее трех дней рабочих со дня, когда сотрудник представит соответствующее заявление . При этом максимум через три рабочих дня после получения трудовой книжки в отделении ПФР человек должен будет вернуть документ в организацию. Об этом сказано в статье 62 Трудового кодекса РФ.

В целях учета трудовых книжек, а также бланков трудовой книжки и вкладышей в них в организации ведется приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них. Эта книга ведется бухгалтерией. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет уполномоченное лицо, назначенное приказом работодателя.

До 6 октября 2006 года индивидуальные предприниматели не могли ввести трудовые книжки. Но с изменениями в ТК за ними закреплена эта обязанность (ст. 309 ТК РФ ).

Бланки трудовых книжек и вкладышей в них хранятся в бухгалтерии как документы строгой отчетности. В случае необходимости трудовые книжки и вкладыши выдаются лицу, ответственному за их ведение. У работодателя всегда должно быть необходимое количество бланков трудовых книжек и вкладышей в них.

В приходно-расходную книгу по учету бланков трудовых книжек и вкладышей вносятся сведения обо всех операциях, связанных с получением и расходованием бланков и вкладышей, с указанием серии и номера каждого бланка. Книга нумеруется, шнуруется, заверяется подписью руководителя организации, затем скрепляется сургучной печатью или пломбируется.

Книга хранится в шкафах или сейфах. которые защищают от порчи и пропажи. В конце каждого месяца ответственный за кадровое делопроизводство представляет в бухгалтерию отчет о наличии бланков трудовых книжек и вкладышей в нее, суммах, затраченных на оформление трудовых книжек и вкладышей с предоставлением приходного ордера кассы организации.

Бланки трудовых книжек и вкладышей, которые были испорчены и не подлежат использованию, уничтожаются на основании акта.

Если при увольнении работник не получил один из документов, он хранится в организации 50 лет. Только по истечении этого срока трудовые книжки и вкладыши в них могут быть уничтожены в установленном порядке.

По статье 45 «Правил ведения и хранения трудовых книжек» вся ответственность за обращение с трудовыми книжками и вкладышами в них лежит на работодателе, а внутри организации — на ответственном за кадровое делопроизводство лице, утвержденном приказом или распоряжением работодателя.

Приходно-расходная книга по учету бланков трудовых книжек

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

При отражении в учете операций по приобретению и использованию бланков трудовых книжек и вкладышей в них у бухгалтера возникает множество вопросов, таких как: определение порядка бухгалтерского учета бланков трудовых книжек (на какой счет приходовать, в какой момент списывать на расходы, вид расходов в бухгалтерском и налоговом учете), следует ли взимать с работника плату в размере затрат на приобретение бланка трудовой книжки, как квалифицировать доходы от ее взимания и нужно ли облагать эту плату НДС и т. п. Попробуем разобраться.

Начнем с анализа норм трудового законодательства.

Согласно Трудовому кодексу РФ работодатели обязаны оформлять работникам трудовые книжки на бланках установленной формы. С 1 января 2004 г. в РФ введены в действие новые формы трудовых книжек и вкладышей в них, утвержденные постановлением Правительства РФ "О трудовых книжках" от 16 апреля 2003 г. N 225. Этим же постановлением утверждены Правила ведения и хранения трудовых книжек, изготовления бланков, а также обеспечения ими работодателей (далее - Правила).

УЧЕТ ПРИОБРЕТЕНИЯ БЛАНКОВ

Для установления порядка отражения в бухгалтерском учете операций по приобретению бланков трудовых книжек и вкладышей в них (далее - бланки) сначала следует квалифицировать сам объект учета. В данном случае им являются затраты организации на приобретение бланков.

Обязанность по обеспечению работников бланками трудовых книжек и вкладышей в них, как уже отмечено выше, возложена на организации-работодатели. В то же время п. 47 указанных выше Правил установлено, что при выдаче (читай при оформлении) работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, которая определяется размером расходов на их приобретение, за исключением случаев, предусмотренных п. 34 и 48 настоящих Правил.

В соответствии с указанными пунктами Правил бесплатно оформляются новые трудовые книжки и вкладыши в них в двух случаях:

- оформление дубликата трудовой книжки взамен утраченной при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций;

- при неправильном первичном заполнении трудовой книжки или вкладыша в нее, а также при их порче не по вине работника.

Формулировка п. 47 Правил однозначная и содержит в себе указание работодателю на взимание с работника платы в размере расходов на приобретение бланков. На основании указанного можно сделать вывод, что расходы на приобретение бланков трудовых книжек и вкладышей в них, кроме указанных выше двух случаев, должны относиться на счет работников.

Кроме того, с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, в организациях должны вестись (п. 40 Правил):

* приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

* книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития РФ.

Установлено, что приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется бухгалтерией организации, и в нее вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Книга учета движения трудовых книжек и вкладышей в них ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. При этом бланки трудовой книжки и вкладыша хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Таким образом, неиспользованные бланки учитываются бухгалтерией поштучно, иначе говоря, ведется их количественный учет.

Поскольку моменты приобретения и расходования бланков могут не совпадать (в организации имеется некий запас (остаток) неиспользованных бланков), то приобретение необходимого организации количества (запаса) бланков трудовых книжек и вкладышей в них в бухгалтерском учете мы предлагаем квалифицировать как приобретение МПЗ для управленческих нужд (п. 2 ПБУ 5/01 "Учет материально-производственных запасов"), а их отпуск для оформления работника - как соответствующее выбытие МПЗ.

Для отражения движения и остатков материально-производственных запасов для управленческих нужд предназначен счет 10 "Материалы".

Д-т сч. 10 "Материалы" К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - сумма затрат на приобретение (без НДС) - оприходованы бланки трудовых книжек и вкладышей к ним - на основании расчетных и товаросопроводительных документов от организации-продавца

Д-т сч. 19 "НДС по приобретенным ценностям" К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - сумма НДС, указанная в документах поставщика - НДС, предъявленный организацией-продавцом - на основании расчетных и товаросопроводительных документов, счетов-фактур организации-продавца.

НДС, предъявленный организацией-продавцом и уплаченный при приобретении бланков трудовых книжек, принимается организацией-покупателем к вычету на общих основаниях (ст. 171 и 172 НК РФ) при наличии оформленного в установленном порядке счета-фактуры, выписанного организацией-продавцом.

Обратите внимание!

Указание в Правилах на порядок хранения бланков трудовой книжки и вкладыша в нее как документов строгой отчетности не означает, что для бухгалтерского учета следует использовать забалансовый счет 006 "Бланки строгой отчетности". Этот счет в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета предназначен для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, то есть не принадлежащих организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

ОТПУСК БЛАНКОВ ТРУДОВЫХ КНИЖЕК И ВКЛАДЫШЕЙ В НИХ

При отпуске бланков трудовых книжек и вкладышей в них, осуществляемом в порядке, установленном Правилами (п. 42 Правил), в бухгалтерском учете производится их списание со счетов учета материальных ценностей и зачисление на соответствующие счета учета затрат (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина РФ от 28.12.2001 N 119н). Поскольку расходы на приобретение бланков в соответствии с п. 47 Правил компенсируются работником, то стоимость отпущенных МПЗ, по нашему мнению, должна быть отнесена на соответствующие счета учета расходов. Иначе говоря, отпуск бланков для оформления работника и поступление платы, взимаемой за бланк, следует отражать на счете 91 "Прочие доходы и расходы". В соответствии с положениями ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации" указанные доходы и расходы в сумме затрат на приобретение бланков могут быть отнесены к операционным.

Д-т сч. 91 "Операционные расходы" К-т сч. 10 "Материалы" - себестоимость в соответствии с учетной политикой организации - списаны с бухгалтерского учета использованные бланки трудовых книжек (вкладышей в них)*

Д-т сч. 73 "Расчеты с персоналом по прочим операциям" К-т сч. 91 "Операционные доходы" - стоимость бланка в размере затрат на приобретение бланка - задолженность работника (доход организации) в сумме платы за бланк трудовой книжки <*>

<*> На основании отчета ответственного лица, представляемого в бухгалтерию в конце каждого месяца (п. 42 Правил).

Д- т сч. 50 "Касса" К-т сч. 73 "Расчеты с персоналом по прочим операциям" - сумма денежных поступлений - получена плата с работника за бланк трудовой книжки или вкладыша в нее - на основании приходного кассового ордера.

Предложенный в настоящей статье порядок отражения в бухучете операций по приобретению, хранению и отпуску бланков трудовых книжек не является единственно возможным и абсолютно верным. Он основан на п. 19 ПБУ 10/99 "Расходы организации" и Правил вести бухгалтерский учет движения и остатков бланков трудовых книжек и вкладышей в них.

При разработке и выборе собственного способа учета бланков трудовых книжек бухгалтеру следует иметь в виду и другие принципы и требования бухгалтерского учета, закрепленные в Законе "О бухгалтерском учете", в ПБУ 1/98 "Учетная политика организации" и других.

УЧЕТ ПРИОБРЕТЕНИЯ И ИСПОЛЬЗОВАНИЯ БЛАНКОВ.. В ЦЕЛЯХ НДС

Исходя из того, что оформленная трудовая книжка или вкладыш в нее - это документ работника, а оформление трудовой книжки на работника - обязанность работодателя рассматривать оформление трудовой книжки работнику как реализацию товаров (бланков) в налоговом смысле, по нашему мнению, не имело бы никакого смысла, если бы не условие п. 47 Правил, которым предусмотрено взимание организацией-работодателем с работников платы за бланк.

Данное условие Правил, как уже указывалось выше, приводит к тому, что расходы на приобретение бланков следует считать не управленческими, а расходами по обеспечению работников бланками, подлежащими оплате (возмещению) работником. В таком случае приобретение и отпуск бланков для оформления работников в рамках налоговых понятий, определенных в ст. 39 НК РФ, могут рассматриваться как приобретение и реализация товаров.

В связи с возможностью такой трактовки и с целью избежания налоговых рисков при отпуске бланков для оформления новых трудовых книжек и вкладышей в них следует на их стоимость начислить НДС.

Начисление НДС при отпуске бланков в бухгалтерском учете будет выглядеть следующим образом:

Д-т сч. 73 "Расчеты с персоналом по прочим операциям" К-т сч. 91 "Операционные доходы" - стоимость бланка + НДС - задолженность работника (доход организации) в сумме платы за бланк трудовой книжки с (учетом НДС)*

Д-т сч. 91 "Операционные расходы" К-т сч. 68 "Расчеты с бюджетом" - в сумме НДС, соответствующей установленной ставке налога (18%), - начислен НДС - счет-фактура организации.

. В ЦЕЛЯХ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИИ

В целях налогового учета (по налогу на прибыль организаций) рассмотренные доходы в виде платы за бланки следует рассматривать так же, как и для целей НДС, поскольку понятие "реализация товаров" в главах 21 "НДС" и 25 "налог на прибыль организаций" НК РФ имеет одно и то же значение, определение которого дано в части первой НК РФ.

Если в целях НДС указанные доходы организация учитывает как доходы от реализации бланков, то и в целях учета по налогу на прибыль эти доходы следует считать также доходами от реализации (ст. 249 НК РФ). В таком случае расходы в виде затрат на приобретение бланков будут учитываться как расходы на приобретение и реализацию товаров (ст. 253 НК РФ).

Порядок признания в налоговом учете рассмотренных доходов и расходов аналогичен порядку их признания в бухгалтерском учете.

Т. ШЕМЯКИНА, ведущий эксперт АКФ "ЦБА"