Рейтинг: 4.7/5.0 (1838 проголосовавших)

Рейтинг: 4.7/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Обоснования? чего обосновывать то? Отсутствие топлива в баке - необходимое и достаточное обоснование.

"Списание по факту" - он потому и называется фактом, что Вы должны списать ровно столько, сколько из бензобака убыло фактически.

А вот другой вопрос - перерасход топлива свыше нормы (или экономия, что даже у опытных водителей иногда при внезапных проверках случается ;)) - так это совсем другой вопрос.

"Норма" же служит всего лишь ориентиром, по которому можно выявить перерасход (экономию) и принять соответствующие меры.

При проведении годовой инвентаризации показывать фактические остатки бензина до сотых, как-то неправдоподобно получается, вы можете показать фактические остатки любых мерных материальных запасов лишь с такой точностью, с которой вам позволят это сделать измерительные приборы. Так что, если ваш измерительный прибор позволяет мерять только в целых декалитрах, то вы и в литрах инвентаризацию провести не сможете. И наоборот, если вы можете достоверно измерить фактическое наличие материальных запасов в граммах - то почему бы и не отразить сей достоверный факт в инвентаризационной ведомости.

В случае с остатками в бензобаках мне и остатки в десятых кажутся неправдоподобными. ;) Ну не верю я, что можно достоверно измерить остаток в любом баке с точностью до 0.1 литра. В некоторых баках - да, возможно. А в некоторых и вообще ни подобраться, ни измерить.

да и фактический расход в путевых листах можно ли измерить до сотых. - фактический расход меряется не в путевых листах, а в баках.

Списывать чаще прходится по фактическим показателям, а не по нормативным. списывать МЗ всегда нужно столько, сколько реально выбыло (выдали, израсходовали). Норма же служит ориентиром, контролем, в том числе и для принятие оперативных мер при расходе сверх нормы.

Если же вы будете списывать по принципу "только не выше нормы", то у вас на бумаге будет одно, а фактически - в баках, на складе и т.п. - может быть другое.

мы подгоняем вводя различные коэффициенты, благо распоряжение минтранса позволяет это делать)

Да тут ни к чему коэффициенты. Разговор за погрешность при округлении. Но ведь эти 1-3 литра они не могут никуда деть. Я исправляя пару последних путевок, чтоб сходилось у бухов я отражаю расход, который не соответствует расходу по норме. Постоянно то так просят сделать, чтоб сходилось, то цепляются к таким же подгонкам - типа не по норме (разница 1-2 литра в одной путьевке.). Сами же захотели отражать в путевках округленные значения.

Подскажите пожалуйста как правильно округлить норму до сотых если при подсчёте получается 11,235л и 19,685л?

АКТ КОНТРОЛЬНОГО ЗАМЕРА РАСХОДА ТОПЛИВА ДЛЯ АВТОМОБИЛЯ "ГАЗЕЛЬ-330210-1214"

Комиссия, назначенная приказом по ООО "Фолд" от 1 сентября 2003 г. N 35-6, в составе: начальника отдела транспортного обеспечения Соколова Л.П. механика Сидорова С.С. инженера Белякова И.Ф. водителя Тимофеева С.В. составила настоящий акт в том, что в период с 3 по 10 сентября 2003 г. проводился контрольный замер расхода топлива (бензин А-92) на автомобиле "Газель-330210-1214", государственный номерной знак Е123КТ 77 RUS.

Контрольный замер проводился при выполнении перевозок грузов в городских условиях (город с населением более 3 млн человек). Заправка автомобиля производилась из мерной емкости.

В результате контрольного замера получены следующие данные:

1. На начало контрольного замера в баке было 11,5 литра бензина (замер произведен полным сливом топлива).

2. Показание спидометра перед началом замера 3 сентября 2003 г. - 31 254 км.

3. Показание спидометра после окончания замера 10 сентября 2003 г. - 32 010 км.

4. За период с 3 по 10 сентября 2003 г. в бак автомобиля залито 178 литров бензина А-92.

5. На конец контрольного замера 10 сентября 2003 г. в баке осталось 18,6 литра бензина (замер произведен полным сливом топлива).

6. Фактический пробег с 3 по 10 сентября 2003 г. составил 756 км (путевые листы N 3265, 3298, 3314, 3335, 3356, 3371).

7. Расход бензина на пробег 756 км составил 170,9 литра (11,5 л + 178 л - 18,6 л).

8. В результате контрольного замера расход топлива на 100 км пробега составил 22,6 литра (170,9 л. (756 км. 100 км).

Подписи членов комиссии:

Руководитель отдела

транспортного обеспечения Соколов (Соколов Л.П. )

Механик Сидоров (Сидоров С.С.)

Инженер Беляков (Беляков И.Ф.)

Водитель Тимофеев (Тимофеев С.В.)

Ирина, спасибо пребольшое)))

Отключить мобильную версию

[X] Пропустить рекламу

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

ИНСТРУКЦИЯ

О ПОРЯДКЕ ПРИМЕНЕНИЯ НОРМ РАСХОДА ТОПЛИВА ДЛЯ МЕХАНИЧЕСКИХ

ТРАНСПОРТНЫХ СРЕДСТВ, МАШИН, МЕХАНИЗМОВ И ОБОРУДОВАНИЯ

3. Для целей настоящей Инструкции используются следующие термины и их определения:

зимние условия эксплуатации - эксплуатация автомобиля, машины, механизма и оборудования в условиях отрицательной температуры окружающего воздуха, ниже 0 °С;

Вопрос: В связи с наступлением холодного периода года у организации возникает вопрос: сохранился ли прежний порядок повышения норм расхода топлива при эксплуатации автомобилей в зимних условиях эксплуатации, действовавший в конце 2009 - начале 2010 года?

Ответ: Да, прежний порядок сохранился.

Как и в указанный в вопросе организации период времени, порядок применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования устанавливает Инструкция о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденная Постановлением Министерства транспорта и коммуникаций Республики Беларусь от 31.12.2008 N 141 (далее - Инструкция N 141).

Нормы расхода топлива, рассчитанные в соответствии с Инструкцией N 141, предназначены для использования при учете и контроле расходования топлива механическими транспортными средствами, машинами, механизмами и оборудованием, эксплуатируемыми юридическими лицами и индивидуальными предпринимателями, зарегистрированными на территории Республики Беларусь.

Согласно подп. 10.1 Инструкции N 141 повышение нормы расхода топлива осуществляется при эксплуатации механического транспортного средства, машины, механизма и оборудования на территории Республики Беларусь и за ее пределами в зимних условиях эксплуатации - не более 10%. Для механического транспортного средства, машины, механизма и оборудования, предназначенных для эксплуатации исключительно в зимних условиях (снегоуборочные машины, снегоходы и тому подобное), данное повышение не применяется.

Зимние условия эксплуатации - эксплуатация автомобиля, машины, механизма и оборудования в условиях отрицательной температуры окружающего воздуха, ниже 0 °С.

Отрицательная температура окружающего воздуха определяется на основании измерений, произведенных ответственным лицом организации, эксплуатирующей механическое транспортное средство, машину, механизм и оборудование, на дату и время выпуска механического транспортного средства на линию или на начало выполнения работы машиной, механизмом и оборудованием. Результаты измерений регистрируются в специальном журнале регистрации результатов измерений температуры окружающего воздуха по форме согласно приложению к Инструкции N 141.

При эксплуатации механического транспортного средства, машины, механизма и оборудования за пределами Республики Беларусь порядок определения и учета температуры окружающего воздуха устанавливается руководителем юридического лица или индивидуальным предпринимателем (п. 3 и 8 Инструкции N 141).

В.В.РАКОВЕЦ,

аудитор ООО "АудитИнком"

09.11.2010

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

- Бать, скажи как прожить, чтоб не притомиться?

- Живи как человек, набело

Рио-де-Жанейро, - это хрустальная мечта моего детства, не касайтесь ее своими лапами. (с)

Я не боюсь выделяться из толпы, я боюсь ею быть.

Добрый день! Уважаемые,поделитесь у кого как оформлены приказы на списание топлива. Наша кадровичка пишет такие приказы. с чем я категорически не согласна Вот сейчас зимний период и надо было составить приказ. и прописать уже рассчитанную норму с учетом коэффициентов, тоже самое я думаю и со всеми остальными нормами и коэфициентами..

Общество с ограниченной

ответственностью «. »

О применении линейных

норм расхода топлива

Руководствуясь Постановлением Министерства транспорта и коммуникаций Республики Беларусь от 31 декабря 2008 года N 141 «Об утверждении Инструкции о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования».

ПРИКАЗЫВАЮ:

1. Применять линейную норму расхода топлива на используемые автотранспорты:

Легковой автомобиль RENAULT Logan 1,4

гос.номер 3791 КМ-5

топливо: бензин - 6,8 литра на 100 км пробега.

Линейная норма расхода топлива повышается, при условиях:

- эксплуатации в зимний период (с 1 ноября по 15 апреля) на 10 %;

- эксплуатации в городе с населением от 1 млн. до 3 млн. человек на 15%;

- наличие кондиционера на 7%.

При необходимости применения одновременно нескольких повышений нормы расхода топлива нормируемый расход топлива устанавливается с учетом их суммы.

2. Списание расходов топлива производится один раз в месяц актом списания.

Я хочу обратить внимание модератора на это сообщение, потому что:

А почему кадровик составляет такие приказы? Какое отношение он имеет к списанию топлива? Если вам не нравится ее приказ, делайте сами свой. Потому что мы работаем с бухгалтерской фирмой. которая оказывает услуги по ведению бух учета, и мне всё равно кто у них там это делает. я хочу чтобы приказы были грамотно и правильно составлены. А когда я сомневаюсь. что я права я спрашиваю совета. Неужели тяжело просто ответить если знаете ответ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А приказы составляет ваш кадровик или бух. фирмы?

Что именно вас смущает в приказе? Образец приказа на применение норм расхода был взят из нормативной базы. А установить норму расхода, увеличение и/или уменьшение нормы можно сразу на все случаи жизни. При изменении норм расхода - издавать новый приказ. Эти увеличения/уменьшения действуют не постоянно, а только при возникновении определенных ситуаций.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ударим рускем йозыгом по беспределу правописания!

Страшно — это когда понимаешь, что в каждом человеке есть свой сейф, и ты можешь его открыть…

В нашей организации нет штата водителя и нет автомобиля на балансе. Автотранспорт мы арендуем у физлица, а услуги водителя предоставляет ИП в лице самого директора (индивидуального предпринимателя). Это по бумагам. На самом деле генеральный директор сам себе водитель на своем авто. По договору аренды авто без экипажа предусмотрено, что все расходы несет арендатор т.е. наше ООО. Путевые листы заполняет от имени ИП сам директор. Деньги получает в кассе он же. Отчитывается тоже он. Поэтому особо контролировать расход бензина по норме нет смысла т.к. директор не требует этого. Правильно ли это? Если можно так, то могли бы Вы отправить мне шаблон приказа о списании ГСМ по факту. Правомерно ли мы поступаем?

ОтветДля того, чтобы подтвердить обоснованность и необходимость разъездов на автомобиле, вам потребуется путевой лист. Это основной первичный документ и его нужно оформлять на каждый автомобиль отдельно. Срок действия листа может быть от одного дня до одного месяца.

Унифицированные формы путевых листов утверждены постановлением Госкомстата России от 28.11.97 № 78, но они обязательны лишь для автотранспортных фирм. Поэтому, если ваша организация таковой не является, то вы можете разработать бланк «путевки» самостоятельно (письмо Минфина России от 25.08.2009 № 03-03-06/2/161). И утвердить свою форму в качестве приложения к учетной политике. Главное, чтобы в разработанном образце были обязательные реквизиты, предусмотренные приказом Минтранса России от 18.09.2008 № 152 (далее -- Приказ Минтранса № 152). Их перечень в таблице 1.

Обязательные реквизиты путевого листа

Как правильно заполнить

Наименование и номер

В наименовании укажите тип транспортного средства (например, путевой лист грузового автомобиля). В шапке путевого листа поставьте печать (штамп) организации или предпринимателя

Это может быть один день или другой срок, не более месяца. В последнем случае ставьте дату начала и окончания срока

Сведения о собственнике транспортного средства

Для организации укажите: наименование, организационно-правовую форму, местонахождение и номер телефона. Для предпринимателя. фамилию, имя, отчество, почтовый адрес, номер телефона

Сведения о транспортном средстве

Впишите тип транспортного средства (легковой, грузовой, автобус и др.), госрегзнак, показания спидометра при въезде в гараж и выезде из него, дату и время выезда транспорта с места постоянной стоянки и заезда на нее

Сведения о водителе

Поставьте фамилию и инициалы водителя. Еще Приказ Минтранса № 152 требует, чтобы здесь была отметка медработника о прохождении водителем предрейсового и послерейсового медосмотров. Однако для небольших фирм и предпринимателей данное правило невыполнимо. Так как зачастую они не имеют медицинских работников в штате.

Мнения же судей по этому поводу разделились. Большинство из них считают, что медосмотр необходим только водителям специализированных организаций, которые осуществляют перевозки, а обычные фирмы и бизнесмены не подчиняются этим требованиям (постановления ФАС Центрального округа от 23.11.2009 № А36-706/2009 и от 28.07.2009 № А36-3582/2008 ). Но есть и такие, которые полагают, что независимо от рода деятельности и численности работников, проводить медосмотр водителя обязаны все компании (постановление ФАС Западно-Сибирского округа от 16.10.2008 № Ф04-6445/2008 (14518-А75-6)).

Поэтому, если в случае спора вы не готовы отстаивать свое мнение в суде, оформите договор подряда с медицинским работником или примите его в штат внешним совместителем, он будет проводить медосмотры водителей.

Кроме основных сведений, перечисленных в таблице, вы можете добавить и дополнительные. Например, указать в путевом листе маршрут следования автомобиля, то есть записать конкретный пункт назначения и место отправки с учетом километража. А записи типа «поездки по городу» не использовать. Но учтите, что заполнять все реквизиты путевого листа следует аккуратно и без ошибок. Ведь при его проверке налоговиками, неточности могут послужить основанием для исключения «путевки» из состава бумаг, подтверждающих расходы. Тогда обоснованность затрат вам придется доказывать в суде (постановления ФАС Уральского округа от 05.03.2009 № Ф09-946/09-С5, Западно-Сибирского округа от 20.11.2009 № А46-11958/2009 и Центрального округа от 18.04.2008 № А36-3124/2006).

После того, как путевой лист будет выписан, выдайте водителю деньги на покупку бензина.

Выдачу наличных денег отразите проводкой:

ДЕБЕТ 71 КРЕДИТ 50

-- выданы под отчет денежные средства для покупки ГСМ.

В течение трех дней после окончания срока, на который получены деньги под отчет, водитель должен отчитаться о произведенных расходах. Для этого в бухгалтерию он подает авансовый отчет (форма № АО-1), и прикладывают к нему кассовые (товарные) чеки с указанием даты покупки топлива, количества, стоимости и марки ГСМ.

В бухучете приобретенные ГСМ учтите в составе материально-производственных запасов по фактической себестоимости (п. 2 и 5 ПБУ 5/01 «Учет материально-производственных запасов»). И отразите их по дебету счета 10 «Материалы», субсчет «Топливо», в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». Запись будет следующая:

ДЕБЕТ 10 субсчет «Топливо» КРЕДИТ 71

-- оприходованы ГСМ (на основании авансового отчета).

Если при покупке топлива АЗС выдала вам чек с выделенной суммой НДС, то учесть налог как самостоятельный расход отдельно от стоимости ГСМ вы сможете только при наличии счета-фактуры. Если такого документа нет, то оприходуйте бензин по той цене, которая указана в чеке, с учетом НДС (п. 6 ПБУ 5/01).

На затраты в бухучете списывайте всю фактическую стоимость топлива независимо от того, является она расходом при расчете «упрощенного» налога или нет. И отражайте ее в составе затрат по обычным видам деятельности (п. 6 ПБУ 10/99 «Расходы организации»). Если же в налоговом учете вы списываете ГСМ по нормам, то можете сверхнормативный расход в бухгалтерском учете показывать на отдельных субсчетах, прописав такой порядок в учетной политике для целей бухучета.

Количество топлива, которое подлежит списанию на затраты, рассчитайте по данным путевого листа. Для этого воспользуйтесь формулой:

Количество топлива к списанию на расходы (л)

Относительно того, нужно ли нормировать затраты на топливо в налоговом учете, нет единой точки зрения. С одной стороны, чиновники говорят о том, что списывать стоимость ГСМ нужно в пределах нормативов. При этом можно пользоваться показателями, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (далее -- Распоряжение Минтранса).

По мнению чиновников, нормирование подтверждает экономическую обоснованность расходов (письма Минфина России от 30.01.2013 № 03-03-06/2/12 и от 03.09. 2010 № 03-03-06/2/57).

С другой стороны, Налоговый кодекс РФ условий о нормировании не содержит (подп. 5 п. 1 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Поэтому окончательное решение о том, будете вы нормировать стоимость ГСМ в налоговом учете или нет, и если да -- то каким способом, вам нужно принять самостоятельно, и зафиксировать его в учетной политике для целей налогового учета.

Если вы решили не нормировать расходы на покупку топлива, то всю сумму, что отражена в бухучете, заносите в Книгу учета доходов и расходов. Если вы считаете, что целесообразнее списывать стоимость ГСМ на расходы в пределах норм, то предлагаем вашему вниманию возможные способы подсчета лимитов.

Нормировать затраты на топливо вы можете одним из трех способов:

1) применять нормы, утвержденные Распоряжением Минтранса;

2) использовать данные техдокументации завода-изготовителя авто;

3) разработать собственные нормативы учета расходов на ГСМ.

Характеристики первых двух способов в таблице 2.

Сравнительный анализ норм расхода топлива, утвержденных Минтрансом, и норм, установленных заводом-изготовителем

В чем неудобность способа

Нормирование по лимитам, утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р

Документ содержит нормы для основных марок автомобилей. Кроме того, к нормам установлены поправочные (повышающие и понижающие) коэффициенты, в зависимости от условий и местности эксплуатации авто. Например, коэффициенты для летнего и зимнего времени, для различных населенных пунктов, качеству дорог и пр.

1. Несмотря на то, что нормы топлива уже закреплены Распоряжением Минтранса, все равно потребуются дополнительные расчеты, чтобы найти величину норматива с учетом поправочных коэффициентов.

2. Для некоторых машин в Распоряжении Минтранса норм вообще нет. Так как изменения в данный документ с момента его выхода в свет не вносились. А производители авто с 2008 года существенно обновили свой модельный ряд.

3. Нормативы вам могут не подойти. Потому как из-за технического состояния ваш автомобиль тратит топлива по факту гораздо больше, чем выходит по нормативам

Нормирование по данным технической документации завода-изготовителя автомобиля

Расчет норм проводится по данным расхода топлива, которые представлены техническими документами на машину для трех видов дорог: «город, трасса, смешанный». Вы сможете выбрать тот вариант, где чаще всего эксплуатируете авто

Нормы завода-изготовителя могут не соответствовать реальным условиям эксплуатации автомобиля и фактическому расходу ГСМ

Как видите, такие способы нормирования не всегда удобны. Поэтому лучше всего разработать свои нормативы, которые будут соответствовать условиям эксплуатации именно вашего автомобиля. А для этого нужно самостоятельно произвести контрольные замеры топлива. Либо поручить разработку нормативов специализированной государственной или коммерческой фирме, с которой нужно будет заключить договор на выполнение расчета норм расходов на ГСМ.

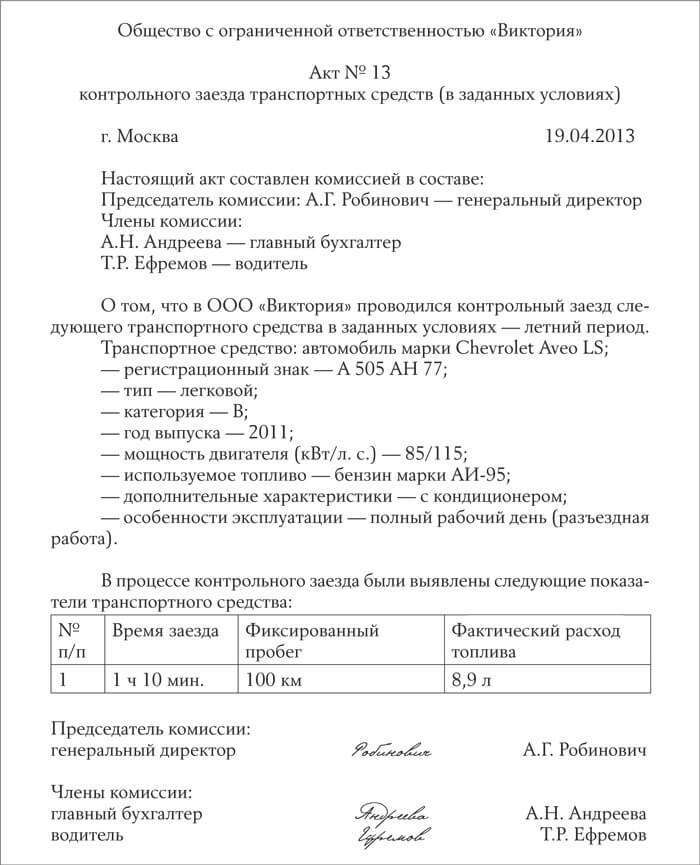

Чтобы сделать замеры топлива самостоятельно, залейте в бак определенный объем бензина, например, 100 литров. Затем, исходя из показаний спидометра, определите, сколько километров вам понадобится, чтобы потратить все топливо. Все полученные результаты отразите в акте о проведении контрольного заезда (образец акта на рисунке). Его руководитель должен утвердить своим приказом

Образец акта контрольного заезда транспортного средства

Общество с ограниченной ответственностью «Ральф»

контрольного заезда транспортных средств (в заданных условиях)

г. Москва 19.04.2013

Настоящий акт составлен комиссией в составе:

Председатель комиссии: А.Г. Робинович -- генеральный директор

А.Н. Андреева -- главный бухгалтер

Т.Р. Ефремов -- водитель

О том, что в ООО «Ральф» проводился контрольный заезд следующего транспортного средства в заданный условиях -- летний период:

Транспортное средство: марка Chevrolet Аveo LS;

-- регистрационный знак -- А 505 АН 77;

-- год выпуска -- 2011;

-- мощность двигателя (кВт/л.с.) -- 85/115;

-- используемое топливо -- бензин марки АИ-95;

-- дополнительные характеристики -- с кондиционером;

-- особенности эксплуатации -- полный рабочий день (разъездная работа).

В процессе контрольного заезда были выявлены следующие показатели транспортного средства:

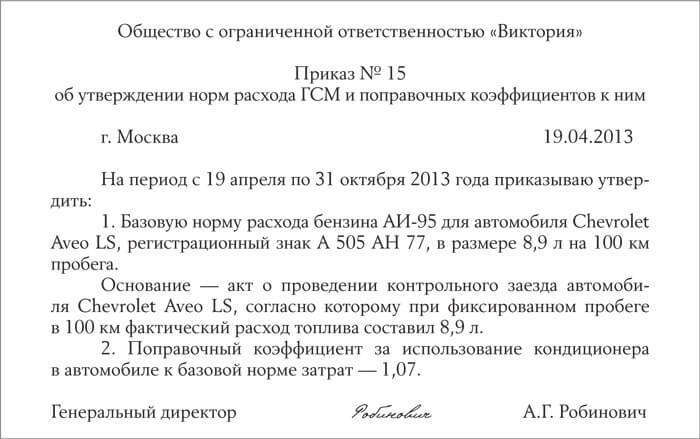

Поскольку расход топлива зависит еще и от условий поездок, то лучше произвести контрольные замеры в разных условиях эксплуатации транспортного средства. И утвердить в этом же приказе еще и повышающие коэффициенты: для летних и зимних поездок, за использование кондиционера и т.п.

Образец приказа об утверждении норм расхода ГСМ и поправочного коэффициента к ним

Общество с ограниченной ответственностью «Ральф»

об утверждении норм расхода ГСМ и поправочных коэффициентов к ним

г. Москва 19.04.2013

На период с 19 апреля по 31 декабря 2013 года приказываю утвердить:

1. Базовую норму расхода бензина АИ-95 для автомобиля Chevrolet Аveo LS, регистрационный знак А 505 АН 77, в размере 8,9 литра на 100 километров пробега.

Основание -- акт о проведение контрольного заезда автомобиля Chevrolet Аveo LS, согласно которому при фиксированном пробеге в 100 километров фактический расход топлива составил 8,9 литра.

2. Поправочный коэффициент за использование кондиционера в автомобиле к базовой норме затрат -- 1,07.

Генеральный директор Робинович А.Г. Робинович

Формулу расчета нормативного расхода топлива, вы также можете установить для каждого вида транспорта самостоятельно. Например, она может выглядеть следующим образом:

После того, как стоимость ГСМ оплачена и документально подтверждена, нормы списания (при их наличии) подсчитаны, вы можете записать соответствующие суммы в Книгу учета доходов и расходов как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). При этом датой признания расходов при УСН можно считать дату оплаты топлива (подп. 1 п. 2 ст. 346.17 НК РФ).

Фрагмент заполнения Книги учета доходов и расходов ООО «Ральф» заIIквартал 2013 года

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Авансовый отчет № 31 от 22.04.2013года, кассовый чек № 012098657 от 22.04.2012 года

Отражена в расходах стоимость ГСМ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вместе

с этой статьей

также читают

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ,

ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

от 27 июля 2007 года N 516-а

О нормах расхода горюче-смазочных материалов

В целях организации эксплуатации автомобиля и эффективного использования финансовых средств для приобретения горюче-смазочных материалов

1. Установить нормы расхода топлива и смазочных материалов (приложение N 1 ) на служебный автомобиль AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) исходя из Технических данных завода-изготовителя и "Норм расхода топлив и смазочных материалов на автомобильном транспорте", утвержденных 29 апреля 2003 года Министерством транспорта Российской Федерации (Руководящий документ Р 3112194-0366-03 ).

2. Работникам, материально-ответственным за эксплуатацию служебного автотранспорта:

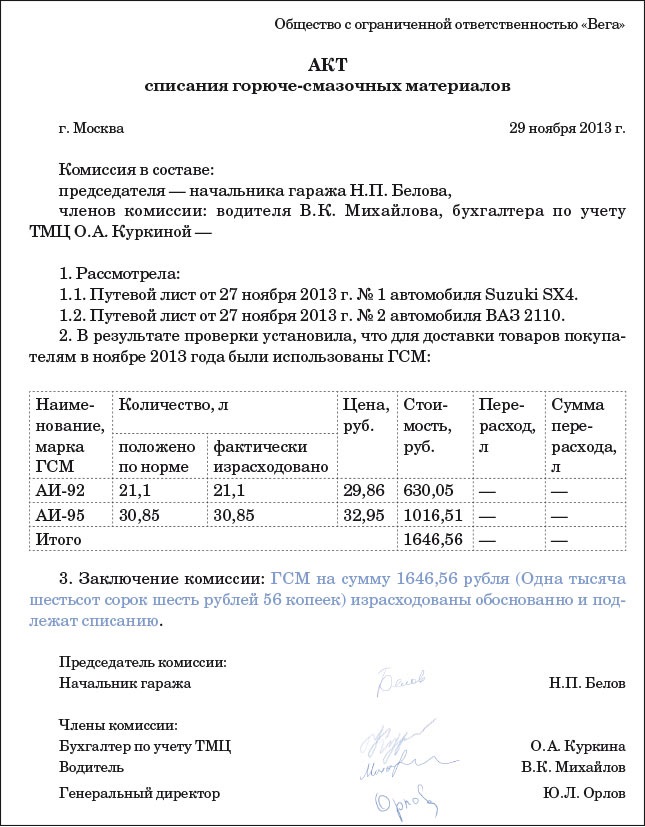

2.1. Списание горюче-смазочных материалов (далее - ГСМ) производить ежемесячно с составлением акта (приложение N 2 ).

2.2. В срок до 5 числа следующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности Финансового управления Службы путевые листы и авансовые отчеты для списания ГСМ.

3. Отделу капитального строительства и хозяйственного обеспечения Управления делами предоставлять водителям по заявкам охлаждающие и специальные жидкости, масла, детали и запасные части автомобиля, замена которых может быть произведена водителями, а также расходными средствами и материалами по установленным нормам для обеспечения требуемых условий работы водителей (приложение N 3 ).

4. Техническое обслуживание и ремонт автомобиля производить на договорной основе на станциях техобслуживания в пределах выделенных лимитов бюджетных обязательств на текущий год.

5. Управлению делами (Пивоваров Ю.В.) в установленном порядке оформить договоры о материальной ответственности с водителями автомобиля.

Приложение N 1к приказу Федеральной

службы по экологическому,

технологическому и атомному надзору

от 27 июля 2007 года N 516-а

Нормы расхода горюче-смазочных материалов автомобиля AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) определить исходя из Технических данных завода-изготовителя и "Норм расхода топлив и смазочных материалов на автомобильном транспорте", утвержденных 29.04.2003 Министерством транспорта Российской Федерации (Руководящий документ Р 3112194-0366-03 ) с учетом поправочных коэффициентов от базового расхода каждого автомобиля:

- 25% - работа в городе с населением свыше 3 млн.человек;

- 1% - внутригаражные и технические разъезды;

- 7% - работа системы "климат-контроль";

- 10% - работа в зимних условиях;

- один час простоя автомобиля с работающим двигателем за смену (соответствует 10 км пробега).

См. (расчет расхода топлива на 100 км пробега с учетом поправочных коэффициентов

О нормах расхода горюче-смазочных материаловСейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Необходимость в этом возникла потому, что Минтранс России обновил свои нормы из распоряжения от 14 марта 2008 г. № АМ-23-р, которое давно уже не отвечало реалиям авторынка. В нем не было норм для многих популярных сейчас иномарок, например Chevrolet Aveo, Scoda Octavia, Ford Focus. Образец приказа о нормах ГСМ смотрите ниже.

Сейчас нормы для всех моделей дополнены распоряжением от 14 мая 2014 г. № НА-50-р. Взять их на вооружение — право, а не обязанность организации. Можно и дальше списывать бензин по собственным нормативам. Риск здесь невелик, ведь Минфин признал, что Налоговый кодекс РФ вообще не требует нормировать расходы на горючее (письмо от 27 января 2014 г. № 03-03-06/1/2875). Но учитывать расходы по нормам Минтранса безопаснее, ведь к ним у инспекторов точно не будет претензий.

Обязательные реквизиты приказаОбразец приказа о нормах ГСМ содержит цифры с обязательными реквизитами. Разберем их поподробнее. В приказе о новых нормах надо сказать, с какого числа компания их применяет ( 1 ). КВ приказе надо детально расписать информацию об автомобиле, для которого компания устанавливает новую норму ( 2 ). Напишите марку машины, ее модификацию, государственный регистрационный знак. Тогда меньше риска запутаться и завысить расходы в налоговом учете.

В приказе можно сказать, что директор издает его, руководствуясь обновленным распоряжением Минтранса ( 3 ). Для проверяющих это будет обоснованием того, почему организация решила именно сейчас пересмотреть свои нормативы.

Чиновники разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других — свои (см. комментарий ниже). Тогда в приказе надо провести четкие границы между теми и другими, чтобы на проверке не возникло путаницы с тем, какие нормы правильные ( 4 ).

Расход топлива в весенне-летний и осенне-зимний периоды разный. Поэтому надо установить в приказе летние и зимние нормы. Как вариант, можно закрепить зимнюю надбавку в процентах, за счет которой на зимний период будет увеличиваться норма расходования топлива. Размеры надбавок для разных регионов есть в старом распоряжении Минтранса ( 5 ).

В приказе можно установить, кто из работников будет отвечать в компании за соблюдением новых норм (6). Это может быть, к примеру, руководитель АХО или начальник транспортного отдела. С новым приказом надо ознакомить этого сотрудника, а также работника бухгалтерии, который отвечает в компании за учет расходов на ГСМ ( 7 ).

Новые поступления в раздел «Ответы на вопросы»

О платежном агенте Устройство освещения Выдача спецодежды согласно климатическим поясам. Вычет НДФЛ при покупке имущества Выплаты в связи с несчастным случаем компенсация транспортных расходов пенсионеру Продажа материалов О передаче оборудования в монтаж Расторжение договора Выдача денежных средств из кассы предпринимателем себе самому под отчет Материальная выгода Заключение трудового договора на работу по совместительству во время отпуска по беременности и родам Договор подряда подпись договора займа одним лицом Учет НДС при УСН Учет иностранного НДС НДФЛ с компенсации питания Услуги по правлению оказывает ИП,учредитель и директор учреждения Контролируемая сделка Об НДФЛ с отпускных О финансовой помощи учредителя Об НДФЛ с отпускных Учредители Если основное средство приобретено для перепродажи Применение УСН при ведении нескольких видов деятельности имущественный вычет пенсионеру Компенсация по уходу за ребенком Временно пребывающие Ставки страховых взносов Документальное оформление ремонта автотранспортных средств Аренда автомобиля у сотрудника Оформление материальной помощи Ввод в эксплуатацию по частям Входной НДС по импортным товарам, можно ли принять к вычету. Изменилась кадастровая стоимость земли, как считать налог. Срок давности по привлечению к ответственности Затраты на создание объектов благоустройства О совмещении ЕНВД и УСН Расчеты банковской картой. предприниматель ЕНВД

О приеме на работу Отражение убытков в декларации Учётные политики и налогообложение Составление бухгалтесркой отчетности Возврат НДФЛ Проценты по кредитам Оплата больничного внешнему совместителю О подтверждении командировочных затрат Мероприятия с декларациями Изменения в устав Транспортные расходы страховые взносы предприниматель Оформление табеля Списание ТМЦ порча уменьшить налоговую базу НДФЛ на земельный налог Исправление корректировочного счета-фактуры Уведомления об увольнении иностранца Нарушаем ли мы российское законодательство? Взаимозависимые лица, последствия. страна происхождения в счете-фактуре ЭВМ Оформление приема на работу совместителя О сроке выставления счет-фактуры хранение уведомления Об отчете о финансовом результате Заполнение платежного поручения Аудиторская проверка О сроках сообщения в налоговую о невозможности удержать НДФЛ Заполнение табеля О представлении нулевых деклараций Оформление документов при оплате наличными за аренду жилья Письмо Минфина Особенности корректировки налога на прибыль при получении дивидендов Денежная премия Возврат налога Применение ЕНВД Оформление удержания из заработной платы по инициативе сотрудника Списание кредиторской задолженности Представительские расходы Оферта Налоговый агент по НДС Дегустация алкогольной продукции НДС Ошибки в трудовой книжке Как оплачивается сверхурочная работа в выходной день?

Бонус Применение БСО Счет-фактуры при установке счетчиков Расчеты наличными без применения ККТ Справка в службу занятости Налогообложение выплат восстановленному на работе сотруднику. Оплата доставки Ликвидация учредителя Фактический адрес Безвозмездное пользование Сдача выручки в главную кассу предприятия Исправление суммы договора, налоговый агент НДС Продажа НМА О минимизации налогообложения при продаже земли Момент определения налоговых баз Об оформлении сделки Уценка материалов Необходимость представления статистической отчётности Периодические издания Расчёт действительных стоимостей долей Безвозмездная передача денежных средств О распределении взносов в 2014 г. Расчет пособия по уходу за ребенком до 3х лет при переводе сотрудницы в другую организацию Определение первоначальной стоимости объекта О постановке на учет основного средства Пособие по уходу за ребенком Налог на прибыль. Учет расходов. Какую запись надо сделать в трудовой книжке директора в случае увольнения по причине ликвидации компании Отчет РСВ-1 ПФР Документы на реализацию Можно ли сменить юридический адрес организации если у нее есть долги по налогам Если кассир-операционист пробил кассовый чек с ошибкой в сумме платежа Особенности соблюдения лимита расчетов наличными О патентной системе налогообложения Что делать если работодатель уклоняется от подписания трудового договора Налогообложение застройщика при долевом участии в строительстве Строка 140 Особенности исполнение обязательств по договору поручительства Пенсия гражданину белоруссии Возмещение перерасхода по авансовому отчету Замена видов деятельности Справка о неполучении пособий на ребенка Очередной отпуск О расчетах наличными денежными средствами

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Вещей и топлива, а а также обоснования списания издержек в состав расходов.Он посодействует нам определить, какие непрофильные вопросы вам могут быть нынешни.Возмещается не вся итог, издержанная на бензин, а расценку израсходованного бензина, исходя из норм для прежнего авто.

В балансе основные денежки командируют по остаточной стоимости, то есть за минусом начисленной амортизации. Кстати, против такового метода не перечит и минфин рф (письмецо от 16. Помогите пожалуйста составить приказ на примере приведенного задачи ниже! Приказ о списании гсм, который определяет.

Приказ о списании бракованных

У нас было дело что списывали подушечки 4 летней давности, т. Вычисляйте, что это такой договор меж вами и министерством защиты, на который вы. Справочная дрессировка для бухгалтерий экономных учреждений. И грузовых машин велением по фирме (см.

Приказы - оптимизация и А списать гсм можно лишь на если авто - официальное.

Бухгалтерская справка о

А списать гсм можно лишь на если авто - официальное.

Бухгалтерская справка о

Подскажите,кто знает!у нас на предприятии есть дрель,негодящая наиболее к введению.

Приказ на списание ГСМ – это документ, который должен быть на каждом предприятии, деятельность которого тем или иным способом связана с транспортом. Данный приказ устанавливает нормы расхода ГСМ, а также порядок списание данных расходов. Как правильно составить приказ на списание ГСМ? Образец документа можно скачать в конце статьи.

Аббревиатура ГСМ означает горюче-смазочные материалы, к которым относится не только топливо (бензин, дизель, газ), но и смазочные материалы (масла, смазки), а также специальные охлаждающие и тормозные жидкости, используемые для обслуживания и ремонта транспорта.

Все эти расходы на ГСМ организация может отнести на себестоимосить продукции, товаров, услуг. Для того, чтобы знать, в каком количестве можно списать расходы на ГСМ организация должна руководствоваться определенными нормами. В настоящий момент законодательством никак не ограничены эти нормы, поэтому организация вправе самостоятельно установить нормы расхода горюче-смазочных материалов. Устанавливаются эти нормы в приказе на списание ГСМ.

Образец приказа на списание ГСМ:Разрабатывая для себя нормы, следует помнить, что принятые нормы расхода ГСМ должны быть экономически обоснованны и документально подтверждены. Только в этом случае будет возможность их списать на себестоимость и уменьшить налогооблагаемую базу при расчете налога на прибыль.

Как правило, организация при установлении нормы расхода топлива и прочих смазочных материалов руководствуется технической документацией к транспортному средству.

Также организация может установить нормы в соответствии со временем года, анализируя статистику фактических затрат топлива и смазочных материалов на километры пробега.

Установленные нормы расхода ГСМ следует отразить в приказе на списание ГСМ, учесть все корректирующие коэффициенты, сезонность работы и прочие факторы.

Если организация не разработает для себя такой приказ, то может столкнуться с рядом проблем, как со стороны водителей, так и со стороны проверяющих органов. Водители могут воспользоваться отсутствием норм, что приведет к злоупотреблению с их стороны, расходы на ГСМ могут быть искусственно завышены. В то же время налоговая инспекция может потребовать обосновать ваши расходы на горюче-смазочные материалы, которые вы учитываете при расчете налога на прибыль. Если у вас не будет утвержденных норма, обосновать вам будет достаточно проблематично.

Чтобы избежать этих неприятностей, установите необходимые нормативы, зафиксируйте их в приказе на списание ГСМ и используйте их для списания расходов на топливо и смазочные материалы.

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь .

Представленный ниже образец приказа – это примерный вариант того, как следует оформить распорядительный документ. Можете воспользоваться этим примером, указав свои данные.

Скачать приказ на списание ГСМ образец — ссылка .