Рейтинг: 4.7/5.0 (1834 проголосовавших)

Рейтинг: 4.7/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Оформите грамотно титульный лист. Напишите вверху фразу заглавными жирными буквами «федеральное агентство по образованию». Далее укажите университет и кафедру, на базе которых вы проходили практику. Посередине напишите большими буквами слово «отчет», ниже – свою фамилия и инициалы, место прохождения практики и руководителя. Для последнего укажите его ФИО и должность.

Напишите на второй странице индивидуальное задание, которое вам было дано на практику. Оно начинается одноименной фразой. Далее укажите опять свое ФИО, группу и задание. Его можно начать следующим предложением: «Обучить студентов группы ЮР-201 английскому языку на среднем уровне по заданным темам». Укажите дату выдачи задания: «2 сентября 2008 года», а также место проведения практики, ее начало и конец. Напишите инициалы и должность ответственного преподавателя.

Сделайте вводную часть. Вот пример, который можно моделировать для описания практики: «Я, Иванов Сергей Петрович, студент группы ТМПИ-401, проходил учебную практику по первому иностранному языку в Самарском Государственном Университете на кафедре «Английской и французской филологии», со студентами второго курса группы Юр-201». И укажите даты прохождения практики.

Дайте характеристику базы организации. Напишите, во сколько этапов проходила учебная практика, когда они были (точные даты). Укажите начальный уровень подготовки студентов. Упомяните про материальную базу: все ли необходимые средства вам были предоставлены или нет.

Распишите цели и задачи практики. Используйте следующий пример для описания главной цели: «овладеть необходимыми навыками преподавания первого иностранного языка на среднем уровне». И уже из данного пункта исходят и практические задачи, которые ведут к реализации цели. Ими могут быть: «обучить лексике, грамматике», «научить вести себя дисциплинированно», «научить общаться в коллективе» и т.д.

Оформите содержание выполненной работы. В этом важном пункте укажите те темы, которые вы смогли освятить за время учебной практики. Также обозначьте все виды заданий, выполненные на занятиях. Сделайте заключение. В нем распишите, что вам удалось достичь, что нет, с какими трудностями вам пришлось столкнуться и, на какие пробелы вы бы посоветовали студентам обратить внимание в будущем.

Иллюстрации нумеруются последовательно в пределах раздела арабскими цифрами. Номер рисунка состоит из номера раздела и порядкового номера рисунка в разделе, разделённых точкой, например, первый рисунок первого раздела обозначается: Рисунок 1.1 на этой же строке через тире помещают название рисунка.

Если в тексте документа имеется иллюстрация, на которой изображены составные части изделия, то на этом рисунке должны быть указаны номера позиций этих составных частей, а в самом тексте пояснения к ним. Можно пояснительные данные располагать под иллюстрацией, в этом случае слово «Рисунок» с номером и наименованием помещают после подрисуночного текста, в соответствии с рисунком 1.1.

Цифровой материал, помещаемый в отчёте, рекомендуется оформлять в виде таблиц согласно ГОСТ 2.105. Таблицы применяют для лучшей наглядности и удобства сравнение показателей.

Таблицы следует размещать так, чтобы их можно было читать без поворота работы. Если это невозможно, таблицы располагают так, чтобы для их чтения надо было повернуть отчёт по часовой стрелке на 90 0 .

Таблицу в зависимости от ее размера, помещают под текстом, в котором впервые дана ссылка на нее, или на следующей странице, а при необходимости, в приложении к документу.

Высота строк таблицы должна быть не менее 8 мм.

Таблицы со всех сторон (сверху, слева, справа, снизу) ограничивают линиями. При этом не допускается диагональное деление элементов таблицы, а также включение граф «№ п/п» - «номер по порядку». При необходимости нумерации показателей, параметров или других данных порядковые номера следует указывать в первой графе (боковике) таблицы непосредственно перед их наименованием.

Основные составные части таблицы представлены на рисунке 1.1:

Таблица __________ - __________________________

(номер) (название таблицы)

Таблица может иметь заголовки и подзаголовки. Заголовки граф и строк таблицы следует писать в единственном числе с прописной буквы, а подзаголовки - со строчной буквы, если они составляют одно предложение с заголовком.

Если все показатели, приведенные в графах таблицы, выражены в одной и той же единице физической величины, то её обозначение необходимо помещать над таблицей справа, а при делении таблицы на части - над каждой её частью.

Рисунок 1.2 - Состав таблицы

Повторяющийся в графе текст, состоящий из одного слова, допускается заменять кавычками, если строки в таблице не разделены линиями. Если повторяющийся текст состоит из двух и более слов, то при первом повторении его заменяют словами «то же», а далее кавычками. Ставить кавычки вместо повторяющихся цифр, знаков, математических символов не допускается. Если цифровые или иные данные в таблице отсутствуют, то в соответствующей строчке ставят прочерк.

Таблицы следует нумеровать арабскими цифрами в пределах раздела. В этом случае номер таблицы состоит из номера раздела и порядкового номера таблицы, разделенных точкой. Например, вторая таблица третьего раздела обозначается - Таблица 3.2 На этой же строке через тире помещают заголовок таблицы. Название таблицы должно отражать ее содержание, быть точным и кратким.

На все таблицы документа должны быть приведены ссылки в тексте документа, при ссылке следует писать слово «таблица» с указанием ее номера.

Пример - Результаты расчетов сведены в таблицу 3.2:

Таблица 3.2 - Движение сырья и полуфабрикатов

Если таблица приведена в приложении, она обозначается в соответствии с номером приложения. Например, первая таблица приложения В обозначается - Таблица В.1.

Если таблица не размещается на одном листе, допускается делить её на части. Головка таблицы дублируется на другом листе. Слово «Таблица» и её название указывают только над первой частью таблицы, над другими частями пишут слова «Продолжение таблицы» с указанием номера таблицы.

В разделе 4 Фундамент под машину необходимо выполнить расчёт фундамента.

В формулах в качестве символов следует применять обозначения, установленные соответствующими государственными стандартами.

При компьютерном наборе формулы. используемые в пояснительной записке, должны быть оформлены в редакторе формул Equation Editor (Вставка - Объект - Microsoft Equation 3,0) и вставлены в документ как объект.

При рукописном варианте формулы должны быть написаны четким шрифтом с высотой букв не менее 3,5 мм, в соответствии с правилами их написания. Сверху и снизу формулы нужно пропустить по одной строке (сделать пробелы).

Номер формулы состоит из двух частей: первым указывается номер раздела, а затем порядковый номер формулы в данном разделе, цифры разделяются точкой. Например, пятая формула в четвёртом разделе обозначается (4.5). Номер пишется с правой стороны листа на уровне формулы.

Пояснения символов и числовых коэффициентов, входящих в формулу, если они не пояснены ранее в тексте, должны быть приведены непосредственно под формулой. Пояснения каждого символа следует давать с новой строки в той же последовательности, с которой символы приведены в формуле. Первая строка пояснения должна начинаться со слова «где» без двоеточия после него.

После расшифровки формулы, с новой строки в неё подставляют числовые значения входящих параметров и приводят результат вычисления с обязательным указанием единицы физической величины. Промежуточные вычисления не записываются.

Повторное написание формулы не допускается. При ссылке в тексте на формулу приводится номер формулы в круглых скобках.

Формулы, следующие одна за другой и не разделенные текстом, разделяют запятой.

Образец расчёта фундамента представлен в приложении Ж.

6) Список использованных источников

В конце отчета должен быть список использованных источников, в котором указывается перечень литературы, нормативно-технической и другой документации, использованной при составлении пояснительной записки и вычерчивании графического материала.

Список использованных источников свидетельствует о степени изученности проблемы автором.

Оформление производится согласно ГОСТ 7.80-2000 "Библиографическая запись. Заголовок. Общие требования и правила составления".

Общая схема библиографической записи на книги:

Фамилия, Имя, отчество индивидуального автора. Основное заглавие / Сведения об ответственности (фамилии автора(ов); редактора; составителя; переводчика и др. лиц, принимающих участие в создании книги). -- Сведения об издании. -- Место издания, Дата издания. -- Объём.

При наличии в книге от 1 до 3-х авторов в заголовке библиографической записи указывается имя только одного автора, как правило, первого. При этом имена одного, двух и трёх авторов обязательно приводятся в сведениях об ответственности.

Романов А.А. Справочник по технологическому оборудованию рыбообрабатывающих производств ( в 2-х томах ) / А.А. Романов, Е.К. Строганов, И.Е. Зинина; Под редакцией А.А. Романова - М. Пищевая промышленность, 1979. - 574с.

Если у книги четыре и более авторов или книга вышла под редакцией, то заголовок библиографической записи производится под заглавием, фамилии авторов будут приводиться в сведениях об ответственности.

Монтаж приборов и средств автоматизации: Справочник / Алексеев К.А; Антипин В.С.; Борисова Г.С. и др.; Под редакцией А.С. Клюева. -- М. Энергия, 1979. -- 728 с.

Общая схема библиографической записи на статью из периодического издания:

Фамилия, Имя, отчество автора статьи. Название статьи / Сведения об ответственности (фамилии автора; редактора) // Название источника (название журнала). -- Год издания. -- № журнала. -- Номера страниц из журнала, на которых напечатана данная статья.

В список источников включаются вся использованная литература, которую рекомендуется располагать в алфавитном порядке фамилии первого автора или в порядке, в котором делаются ссылки на них в тексте работы. В заключении приводится методическая литература по оформлению отчёта по практике. Пример оформления списка использованных источников приводится в приложении И.

В тексте ссылки на литературные источники обозначаются в квадратных скобках, например, [4, с. 52], где 4 означает порядковый номер источника (в списке использованных источников), с. 52 -- страницу, на которой расположена формула или таблица в источнике.

Материал, дополняющий текст документа, допускается помещать в приложениях. Приложениями могут быть, например, графический материал, таблицы большого формата, описание аппаратуры и приборов и т.д. В качестве приложений к отчету могут прилагаться необходимые схемы, эскизы, таблицы, чертежи, техническая документация в виде копий.

Приложения, как правило, выполняют на листах формата А4. Допускается оформлять приложение на листах формата А3, А4 х 3, А4 х 4, А2 и А1 по ГОСТ 2.301.

Приложение обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Ё, З, Й, О, Ч, Ь, Ы, Ъ. После слова «Приложение» следует буква, обозначающая последовательность. Первое приложение в документе обозначается - Приложение А.

Приложение оформляют как продолжение данного документа на следующих его листах.

В тексте документа на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте документа.

Все приложения должны быть перечислены в содержании документа с указанием их номеров и заголовков.

Содержание каждой части отчета

по практике по профилю специальности

на базе пищевого производства

В данном пункте указывается: название и адрес предприятия; географическое положение предприятия и пути сообщения; сырьевая база и ассортимент выпускаемой продукции; структура предприятия.

1 Технологическая схема производства продукции

Согласно линии по заданию составляется технологическая схема, а затем даётся краткое описание каждого технологического процесса производства данного вида продукции (приложение Е).

Основные технические характеристики

Перечислить оборудование, входящее в линию (по заданию), с указанием модели и наименования оборудования работающего в подразделении, где проходит практика. Дать основную техническую характеристику каждой машине или установке.

3 Описание машины (по заданию)

Для этого раздела предлагается следующий план:

3.1 Назначение и область применения машины;

3.2 Перечень основных узлов машины (с указанием их на схеме машины);

3.3 Принцип работы машины.

4 Фундамент под машину (по заданию)

Самостоятельно выполнить расчёт (приложение Ж) и сделать чертёж фундамента под заданную машину с указанием привязок и типов фундаментов.

Мероприятия по обслуживанию машины (по заданию)

В этом разделе следует описать мероприятия по эксплуатации оборудования (проверка до работы, запуск и наблюдение во время работы, остановка).

Охрана труда при эксплуатации оборудования

Инструкция по технике безопасности при эксплуатации машины (по заданию).

Определить и описать элементы технологии, оборудования и организации работ на линии, которые составляют потенциальную опасность для работников.

Пожарная безопасность на предприятии.

Организация ремонтного хозяйства

В разделе дается описание организации ремонтного хозяйства, численность персонала РМЦ, установленное оборудование. Можно указать недостатки имеющейся организации ремонтного хозяйства и пути совершенствования ремонта.

Контрольно-измерительные приборы и автоматика

Перечислить контрольно-измерительные приборы (термометры, манометры, расходомеры, уровнемеры, плотномеры, вискозиметры и т.д.) и регуляторы, находящиеся на оборудовании, входящем в заданную линию. Указать на каком именно оборудовании они установлены и какие процессы контролируют.

Экологическая безопасность на предприятии

Выявить элементы технологии, оборудования и организации работ на предприятии, а также материалы, которые представляют опасность для окружающей среды. Описать мероприятия и приспособления, снижающие их вредное влияние на окружающую среду.

Содержание каждой части отчета по практике по профилю специальности (технологической) на базе непищевого производства

В данном пункте указывается: название и адрес предприятия; географическое положение предприятия и пути сообщения; производственная база и перечень выполняемых работ; структура предприятия.

1 Технологическая схема производства продукции

Согласно заданию составляется планировка цеха, маршрутная технология изготовления заданной детали с кратким описанием технологических операций.

2 Основные технические характеристики оборудования

Перечислить оборудование, входящее в линию (по заданию), с указанием модели и наименования оборудования работающего в подразделении, где проходит практика. Дать основную техническую характеристику каждому станку.

3 Описание станка (по заданию)

Для этого раздела предлагается следующий план:

3.1 Назначение и область применения станка;

3.2 Перечень основных узлов станка (с указанием их на схеме станка);

3.3 Принцип работы станка.

4 Фундамент под станок (по заданию)

Самостоятельно выполнить расчёт (приложение Ж) и сделать чертёж фундамента под заданный станок с указанием привязок и типов фундаментов.

5 Мероприятия по обслуживанию станка (по заданию)

В этом разделе следует описать мероприятия по эксплуатации оборудования (проверка до работы, запуск и наблюдение во время работы, остановка).

Охрана труда при эксплуатации оборудования

Инструкция по технике безопасности при эксплуатации станка (по заданию).

Определить и описать элементы технологии, оборудования и организации работ на линии, которые составляют потенциальную опасность для работников.

Пожарная безопасность на предприятии.

7 Организация ремонтного хозяйства

В разделе дается описание организации ремонтного хозяйства, численность персонала РМЦ, установленное оборудование. Можно указать недостатки имеющейся организации ремонтного хозяйства и пути совершенствования ремонта.

8 Контрольно-измерительные приборы и автоматика

Перечислить контрольно-измерительные приборы и инструменты, используемые при эксплуатации оборудования и при изготовлении деталей (манометры, твердомеры, штангенциркули, микрометры и т.д.).

9 Экологическая безопасность на предприятии

Выявить элементы технологии, оборудования и организации работ на предприятии (в частности в цехе стеклопластики), а также материалы, которые представляют опасность для окружающей среды.

Описать мероприятия и приспособления, снижающие их вредное влияние на окружающую среду (например, исключение сброса горюче-смазочных материалов воду залива).

Если по производственным условиям отдельные вопросы задания не могут быть практически освоены учащимся в условиях базового предприятия, предусматривается самостоятельное изучение студентами технической литературы, рекомендованной руководителями практики.

Небрежно выполненные отчёты, с отступлением от выше изложенных требований не принимаются.

Студенты, не выполнившие программу практики или получившие оценку «неудовлетворительно», отчисляются из состава студентов техникума.

Список использованных источников

1. Ганенко А.П. Оформление текстовых и графических материалов при подготовке дипломных, курсовых и письменных экзаменационных работ (требования ЕСКД): Учеб. Пособие для нач. проф. образования проектов / А.П. Ганенко, Ю.В. Миловская, М.И. Лапсарь. - 2-е изд. стериотип. - М.:ИРПО; Изд.центр «Академия», 2000. - 352 с.

2. ГОСТ «Единая система конструкторской документации» (ЕСКД). Общие положения. - М. 2001г.

3. Практика по профилю специальности (технологическая). Рабочая программа для специальности 150411 / Е.Н. Горбанёва, Н.А. Акостёлова - ЕМРПТ, 2006. - 25 с.

4. Методическое пособие по оформлению дипломных и курсовых проектов (работ) для всех специальностей. / Н.О. Мамченко, Е.Н. Горбанёва - ЕМРПТ, 2005. - 27с.

К методическому пособию

ОТЧЕТА ПО ПРАКТИКЕ

ДЛЯ СПЕЦИАЛЬНОСТИ 150411

Место прохождения практики: Общество с ограниченной ответственностью «*** », Калужская обл. г. Обнинск ул.Курчатова д 41тел.________________

Сроки практики: с 06.09.2010 г. по 17.10.2010 г.

Руководитель практики: _________________, генеральный директор ООО «*** »

Целью прохождения практики является реализация знания нормативно правовых актов на практике и выработка навыков составления различных гражданско-правовых договоров, трудовых договоров и иных локальных документов, изучение взаимодействия организации с налоговыми, судебными и исполнительными органами государства.

Для достижения поставленной цели при прохождении практики ставились следующие задачи:

- изучение структуры, порядка управления юридического лица с учетом специфики видов его деятельности, изучение процедуры регистрации юридического лица;

- изучение нормативно-правовых актов, регулирующих деятельность юридического лица;

- выработка навыков в составлении гражданско-правовых договоров, протоколов разногласий, ведении переговоров;

- изучение законодательства, регулирующего трудовые отношения в организации;

- выработка навыков в составлении трудовых договоров, должностных инструкций и других документов по персоналу

- изучение работы с информационными правовыми системами на примере «Консультант+»

- изучение судебной практики, сложившейся в организации.

В процессе прохождения производственной практики я:

- ознакомился с законодательством РФ, регулирующим деятельность ЗАО.

- ознакомился с учредительным документом – уставом, утвержденным учредителями общества.

- ознакомился со штатным расписанием организации.

- ознакомился со структурой организации.

- ознакомился с организацией и содержанием работы персонала общества.

- ознакомился с содержанием экономической, организационной, управленческой и плановой работы.

- ознакомился с особенностями работы юридического отдела: видами гражданско-правовых договоров, заключаемых от имени общества и их спецификой.

- научился составлять проекты основных гражданско-правовых договоров и учредительных документов.

- проверял документы на их соответствие требованиям гражданского законодательства, а также выявлял и обобщал недостатки их формы и содержания.

- научился эффективно использовать электронную правовую систему «Консультант+».

Изучение основ деятельности ООО «***»

ООО «*** »зарегистрировано 06.09.2009г. Направления деятельности ООО «*** » - продажа оргтехники, комплектующих и расходных материалов для нее. ООО «*** » создано в форме общества с ограниченной ответственностью. Общество имеет печать со своим наименованием, фирменный знак, расчетные счета в банке в рублях. Мною был изучен Устав общества, учредительный договор, протоколы собраний учредителей, учетная политика. Общество основано одним учредителем.

Основными источниками правового регулирования деятельности общества являются: Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Трудовой кодекс Российской Федерации, Налоговый кодекс Российской Федерации и Федеральный закон от 8 февраля 1998 года N 14-ФЗ "Об обществах с ограниченной ответственностью".

Имущество фирмы состоит из: магазина (торгового помещения), складского и офисного помещений, находящихся в аренде у организации по договору аренды, товарных запасов на складе, денежных средств на расчетных счетах в банке.

Структура организации выглядит следующим образом:

Руководитель (Генеральный директор)

Заместитель руководителя (Финансовый директор)

Бухгалтерия (4 чел, включая главного бухгалтера)

Юридический отдел (1 чел.)

Отдел кадров (2 чел.)

Отдел закупок (6 чел)

Розничный магазин (7 чел.)

Отдел сбыта (4 чел.)

Итого на момент прохождения мною практики в организации работало 30 сотрудников.

Изучение деятельности юриста в ООО «***»

Целью деятельности юриста на предприятии является обеспечение правовой работы ООО «*** »

В обязанности юриста ООО «*** » входит составление договоров поставки, аренды, заключение трудовых договоров с сотрудниками, составление приказов о приеме на работу и увольнении с нее, проверка документов, составленных другими подразделениями на соответствие действующему законодательству, претензионная работа, представительство общества в судах, представительство в ИФНС и другое. Детальная инструкция юрисконсульта предприятия приведена мною в Приложении 1 к данному отчету.

В ООО «*** » имеетсяхорошая нормативно-правовая база, представленная как в печатном виде, так и в электронном виде. Важную роль при обеспечении нормативно-правовой базы играют электронные правовые базы, такие как «Консультант плюс», которые еженедельно обновляются, что дает возможность оперативно найти необходимые нормативно-правовые акты, образцы документов, статьи в профильных журналах и иную информацию.

Мною были изучены должностные инструкции сотрудников юридического отдела, отдела кадров (службы персонала), бухгалтерии и других подразделений организации.

При работе в юридическом отделе я опирался на помощь моего руководителя, мнения и советы которого помогли мне постигнуть суть работы в коммерческой организации в должности юрисконсульта.

Юридический отдел ООО «*** » имеет хорошую нормативно-правовую базу, представленную как в электронном виде, так и в печатном виде.

В процессе практики я приобрел навыки работы с электронной правовой системой, научился эффективно использовать имеющиеся ресурсы. Она мне помогала найти ответы на возникающие в процессе деятельности вопросы, такие как поиск источников регулирования определенных гражданско-правовых отношений.

Одним из аспектов деятельности юриста является работа с исками. Т.к. согласно обязанностям юрист ведет исковую работу: принимает меры по соблюдению доарбитражного порядка урегулирования договорных споров; подготавливает исковые заявления и материалы и передает их в арбитражные суды; изучает копии исковых заявлений по искам к предприятию; представляет интересы предприятия в арбитражных судах.

В ходе практики я изучил документацию по делу, в котором ООО «*** » выступал в качестве ответчика. Дело касалось интеллектуальной собственности, а именно – товарных знаков, нанесенных на упаковку товара, реализуемого ООО «*** ».

Данные отношения регулируются следующими нормативными актами:

"Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (принят ГД ФС РФ 24.11.2006) (ред. от 04.10.2010) // Собрание законодательства РФ", 25.12.2006, N 52 (1 ч.), ст. 5496

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (принят ГД ФС РФ 20.12.2001) (ред. от 04.10.2010) // "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 1

Итак, что же представляет собой товарный знак? Законодатель понимает под ним обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц.

Из приведенного определения следуют объективные признаки товарного знака - его инструментальный и служебный характер.

Инструментальный характер знака проявляется в том, что он представляет собой некое средство, инструмент, с помощью которого можно вызвать представление об обозначаемом им объекте.

Служебный характер знака проявляется в том, что он как условное обозначение может использоваться для индивидуализации поименованных в законе объектов (товаров, работ, услуг).

Для того чтобы стать объектом правовой охраны, товарный знак помимо объективных признаков должен отвечать условиям регистрации.

Чтобы процесс создания фирменного знака не прошел впустую, нужно знать, какие требования к нему предъявляет закон.

Знак может состоять из одного или нескольких слов, букв, цифр, рисунков, эмблем, подписей. Он может иметь несколько цветов или их комбинаций.

Товарный знак не должен состоять только из одних элементов слов или изображений, которые:

вошли в общее употребление, чтобы обозначать товары определенного вида;

являются общепринятыми символами и терминами (например, чаша со змеей для медицины, шестерня для машиностроения, слова «ампер», «катет» и т.п.);

характеризуют товары по месту, времени, способу производства (например, описательное название «Владимирские краски»);

указывают на их вид, качество (например, слова «люкс», «супер» и т.п.), состав или материал сырья («монолит» - для железобетонных конструкций);

представляют собой форму товаров, которая определяется исключительно их назначением (например, нельзя зарегистрировать товарный знак в форме кинескопа телевизора, если фирма выпускает кинескопы, потому что их форма обусловлена техническими характеристиками).

Кроме того, товарный знак не зарегистрируют, если он:

вводит потребителя в заблуждение в отношении качества товара (например, в названии используется слово «масло», а под оберткой находится маргарин),

совпадает полностью или в большей части с уже зарегистрированным знаком,

включает элементы исключительно государственных гербов, флагов, эмблем, полные или сокращенные названия государственных и международных организаций;

имеет близкое сходство с особо ценными историческими или культурными памятниками России;

состоит из такого же названия, как у широко известного произведения науки, литературы или искусства.

Организация может регистрировать товарный знак самостоятельно или через патентного поверенного. Патентный поверенный - это фирма или предприниматель, которые оказывают посреднические услуги при регистрации товарных знаков, аттестованные и зарегистрированные в Роспатенте. Патентный поверенный самостоятельно готовит заявку, оттиски графических и комбинированных знаков и т.п.

Форма заявки на регистрацию товарного знака установлена Приказом Роспатента от 5 марта 2003 г. № 32. Она должна содержать:

заявление о регистрации обозначения в качестве товарного знака;

данные заявителя, его местонахождение (для фирмы) или место жительства (для предпринимателя);

сам товарный знак и его описание;

перечень товаров, которые будут обозначаться этим товарным знаком.

Срок проведения экспертизы для регистрации товарного знака обычно составляет 18 месяцев. Экспертиза проводится в Федеральном институте промышленной собственности (ФИПС). Он является структурным подразделением Федеральной службы по интеллектуальной собственности, патентам и товарным знакам (Роспатент).

Свидетельство о регистрации товарного знака действительно в течение 10 лет. Однако если фирма (предприниматель) не используют товарный знак непрерывно в течение трех лет, ФИПС может досрочно отозвать свидетельство.

За незаконное использование чужого товарного знака предусмотрена гражданская, административная и уголовная ответственность.

По закону (ст. 46 Закона РФ от 23 сентября 1992 г. № 3520-I) нарушитель исключительного права на товарный знак может быть привлечен к гражданской ответственности. Помимо возмещения причиненных убытков, предусмотренного Гражданским кодексом РФ, могут применяться такие специфические санкции:

- публикация судебного решения с целью восстановить деловую репутацию владельца товарного знака;

- удаление с товара или его упаковки незаконно используемого товарного знака или уничтожение изготовленных изображений товарного знака.

Административное наказание грозит за однократное использование чужого товарного знака. Руководителя фирмы могут оштрафовать на сумму от 3 000 до 4 000 рублей с конфискацией товара, на котором будет обнаружен чужой товарный знак, а фирму - от 30 000 до 40 000 рублей также с конфискацией товара, обозначенного чужим товарным знаком. Так сказано в статье 14.10 КоАП РФ.

Использование чужого товарного знака больше одного раза или нанесение владельцу знака ущерба на сумму больше 250 000 рублей влечет уголовную ответственность. В этом случае наказание может предусматривать:

штраф в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до 18 месяцев;

обязательные работы на срок от 180 до 240 часов;

исправительные работы на срок до двух лет.

Если же в незаконном использовании участвовал не один человек или это была организованная группа, наказание строже:

штраф в размере от 100 000 до 300 000 рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

арест на срок от четырех до шести месяцев,

лишение свободы на срок до пяти лет.

Об этом сказано в статье 180 УК РФ.

В настоящее время со стороны государства уделяется все большее внимание проблеме соблюдения законодательства в области защиты интеллектуальной собственности. Таможенным органам отведена особая роль в борьбе с данными видами правонарушений. Участие таможенных органов в защите прав интеллектуальной собственности определяется Таможенным кодексом Российской Федерации (глава 38), Кодексом Российской Федерации об административных правонарушениях (далее -КоАП РФ), законодательством РФ в указанной сфере деятельности и международными договорами Российской Федерации. Основным документом, регулирующим данный вопрос в рамках Всемирной торговой организации, является Соглашение по торговым аспектам прав интеллектуальной собственности, в котором больше всего статей посвящено пограничным мерам, то есть мерам, принимаемым таможенными органами.

Процесс привлечения лиц, нарушающих исключительные права правообладателей, предполагает участие также судебных органов, которые принимают окончательное решение по делу об административном правонарушении. В соответствии со статьей 23.1 КоАП РФ дела об административных правонарушениях, предусмотренных статьей 14.10 КоАП РФ, рассматриваются судами общей юрисдикции, а если правонарушение совершено юридическим лицом или индивидуальным предпринимателем, то судьями арбитражных судов.

Калужской таможней в марте 2010г. было возбуждено дело об административном правонарушении, предусмотренном статьей 14.10 КоАП РФ, в отношении ООО «*** ». По мнению таможни, правонарушение состояло в том, что общество ввозило из Китая продукцию, обозначенную товарным знаком "HYUNDAI", сходным до степени смешения с товарным знаком, зарегистрированным за Хюндай Электроникс Индастриз Ко. ЛТД (KR).

Подготовкой документов для суда и представительством в суде занимался юрист ООО «*** », на основании нотариально заверенной доверенности.

В ходе судебного разбирательства им были выдвинуты следующие аргументы:

- статья 14.10 КоАП предусматривает незаконное использование, то есть неправомерную маркировку производимой продукции чужим зарегистрированным товарным знаком. В то время как ООО «*** » не производило контрафактную продукцию, а ввезло ее из-за рубежа.

- Согласно импортному контракту, грузовым документам и декларациям, ООО была приобретена продукция фирмы VALOR WAVE GROUP(CHINA)CO.LTD. Должностным лицам ООО «*** » не было и не могло быть известно, что пришедшая по контракту продукция (ЖК-мониторы, МР3-плееры и пр.) будет маркирована указанным товарным знаком.

В связи с указанными обстоятельствами, юрист ООО «*** » опротестовал обвинение в административном правонарушении, предусмотренном ст. 14.10 КоАп РФ.

Суд, рассмотрев обстоятельства дела, указал на то, что:

- Согласно положениям информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 29.07.1997 N 19 "Обзор практики разрешения споров, связанных с защитой прав на товарный знак", хранение продукции с товарным знаком, используемым без разрешения его владельца, признается нарушением прав на товарный знак, если хранение осуществляется с целью введения такой продукции в хозяйственный оборот.

Нарушением прав владельца товарного знака признается несанкционированное изготовление, применение, ввоз, предложение к продаже, продажа, иное введение в хозяйственный оборот, или хранение с этой целью товарного знака или товара, обозначенного этим знаком, или обозначения, сходного с ним до степени смешения, в отношении однородных товаров". Соответственно, ввоз контрафактной продукции (в отличие от хранения таковой) суд квалифицирует как самостоятельный способ введения товаров в гражданский оборот и не требует доказательств того, что ввоз повлек или мог повлечь указанные последствия.

- В Определении Конституционного Суда Российской Федерации от 22.04.2004 N 171-0 указано, что "запрещение такого способа использования товарного знака правообладателя, как ввоз маркированной таким знаком продукции на территорию Российской Федерации, направлено на соблюдение международных обязательств Российской Федерации в области охраны интеллектуальной собственности".

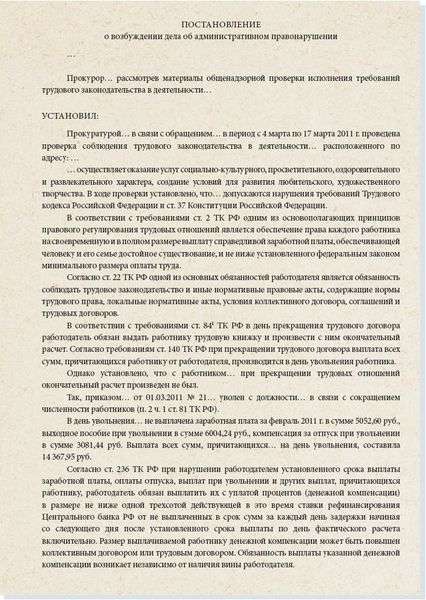

Принимая во внимание указанные обстоятельства, суд решением от 30 марта 2010г. удовлетворил заявление таможни о привлечении ООО «*** » к ответственности.

Согласно ст. 14.10 КоАП РФ, суд применил наказание в виде штрафа к должностному лицу (Генеральному директору) ООО размере 10000 руб и к ООО «*** » в размере 40000 руб. с конфискацией предметов, содержащих незаконное воспроизведение товарного знака, знака обслуживания, наименования места происхождения товара.

Изучение обстоятельств этого дела позволило мне сделать выводы об особенностях регулирования прав на интеллектуальную собственность в нашем государстве, исследовать наиболее важные нормативные правовые акты в этой области и их применение на практике.

Изучение работы кадровой службы в ООО «***»

В процессе прохождения преддипломной практики я уделил пристальное внимание изучению организации деятельности отдела кадров на предприятии. Это связано с тем, что в области трудового права для юриста может возникнуть немало сложных вопросов, и изучение связанного с этим законодательства является очень важной задачей.

Мною был рассмотрен порядок приема на работу сотрудников, список требуемых при этом документов, организация хранения личных дел и трудовых книжек, порядок процедуры приема на работу и увольнения сотрудников.

Особое внимание я уделил составлению трудового договора, должностной инструкции, а также составлению договоров материальной ответственности и коллективной материальной ответственности, так как на предприятии имеется круг сотрудников, имеющих доступ к материальным ценностям (работники склада, бухгалтерия)

Мною была проведена процедура приема на работу нового сотрудника, в ходе которой я принял у сотрудника документы (паспорт, трудовую книжку, пенсионное свидетельство, диплом об образовании, медицинскую книжку), составил трудовой договор, договор о материальной ответственности, приказ о приеме на работу и сделал запись в трудовой книжке.

Также мною были изучены такие моменты работы отдела кадров, как составление проектов приказов о предоставлении отпусков сотрудников, составление проектов приказов о выдаче материальной помощи. Я принимал участие в проведении инвентаризации склада, которая проводилась в связи со сменой материально ответственного лица (кладовщика).

Инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальность данных учета.

Нельзя не отметить то обстоятельство, что результаты правильно проведенной инвентаризации, оформленные соответствующим образом, могут стать дополнительным доказательством правомерности действий работодателя в случае возникновения трудового спора между работодателем и работником.

За время существования ООО «*** » случаев трудовых споров с работниками, требующих рассмотрения в суде, не возникало. Все конфликты решались на месте, по соглашению сторон.

Изучение работы по договорам гражданско-правового характера

Мной в ходе практики проводился анализ различных договоров, в том числе и договоров поставки, заключенных ранее ООО "*** ". Форма договора поставки: см. Приложение 2.

Этот договор заинтересовал меня тем, что широко используется в деятельности общества и является одним из важных элементов гражданских правоотношений, и каждый юрист на практике обязан уметь грамотно проанализировать форму и содержание, составить такой тип договора.

Этот договор относится к числу консенсуальных договоров, поскольку для возникновения прав и обязанностей достаточно лишь соглашения между покупателем и поставщиком. (Регулируется Гражданским кодексом Российской Федерации (далее ГК РФ)). Также договор поставки является возмездным.

В процессе прохождения практики мною были рассмотрены имеющиеся договора поставки, заключенные ООО "*** ", а также я самостоятельно составлял новые договора с контрагентами. Была проведена проверка на соответствие договоров гражданскому законодательству. Рассмотрены частные случаи договоров, как-то: договор с отсрочкой платежа, договор с частичной и полной предварительной оплатой. Я изучила правила процедуры составления протокола разногласий к договору поставки. (статья 507 ГК РФ).

Также мною были рассмотрены принятые в ООО "*** " правила работы с дебиторской задолженностью, и претензионной работы. Контрагентами ООО "*** " являются юридические и физические лица. Расчеты по договорам осуществляются в наличной и безналичной форме.

Я отработал навыки составления претензий по задолженностям и урегулирования разногласий в досудебном порядке. Самостоятельно мною была составлена претензия в адрес ЗАО «Альфа -Калуга» с требованием погашения задолженности по договору от 21.01.2010г. и в досудебном порядке урегулирована задолженность.

Организацией 21.01.2010 г был заключен договор с ЗАО «Альфа -Калуга» о поставке 10 компьютеров и комплектации их программным обеспечением (всего на сумму 148 000 руб. 00 коп). При этом покупателю предоставлялась рассрочка платежа сроком на 2 месяца с момента поставки. Поставка была произведена покупателю 28.01.2010, однако в течение 2 месяцев оплата им произведена не была. Мной по указанной ситуации были изучены документы, а именно договор поставки, дополнительное соглашение и ряд нормативно-правовых актов (Гражданский кодекс, Арбитражный процессуальный кодекс и т.д.). Далее я составил претензионное письмо, в котором выразил требование вернуть сумму основного долга, а также уплатить пени за просроченный платеж, исходя из 9% годовых, как указано в договоре поставки. согласно ст. 395, ч. 1 ГК РФ.

13 октября 2010г. из банка поступило уведомление о зачислении на расчетный счет суммы оплаты по претензии от ЗАО «Альфа -Калуга» с учетом начисленной пени.

Мною также была изучена форма искового заявления для подачи в суд с целью взыскания задолженности.

Изучение работы бухгалтерии.

Бухгалтерский учет финансово-хозяйственной деятельности ООО «*** » осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями организации. Бухгалтерия состоит из главного бухгалтера и трех бухгалтеров, за каждым из которых закреплен круг обязанностей.

Ответственными лицами за организацию и ведение бухгалтерского учета являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – Генеральный директор предприятия;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности – главный бухгалтер предприятия

В соответствии с гл. 26.2 НК РФ организация применяет упрощенную систему налогообложения с момента государственной регистрации.

Бухгалтерский учет ведется в соответствии с Федеральным законом «О бухгалтерском учете», Положениями по бухгалтерскому учету, другими нормативными актами, Учетной политикой предприятия.

Сведения о просроченной дебиторской задолженности своевременно передаются юристу для претензионной работы.

Бухгалтерия также осуществляет взаимодействие с налоговыми органами по вопросам камеральных, встречных, выездных проверок. Мною были изучены материалы прошедших в отношении ООО «*** » проверок налоговых органов.

Я принимал участие в проведении инвентаризации склада, которая проводилась в связи со сменой материально ответственного лица (кладовщика).

Инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальность данных учета. Кроме того, при документировании фактов хозяйственной деятельности организации и при их отражении в бухгалтерском учете допускаются различные ошибки, описки, неточности и исправления. Поэтому проверять полноту и достоверность бухгалтерского учета нужно – только в ходе полной инвентаризации можно установить, насколько содержание учетных данных и первичных документов соответствует фактическим объему и стоимости имущества организации.

Обязанность организации проводить инвентаризацию установлена Федеральным законом № 129-ФЗ, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ для следующих случаев:

– когда имущество передается в аренду, выкупается или продается;

– при реорганизации или ликвидации организации;

– при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);