Рейтинг: 4.3/5.0 (1825 проголосовавших)

Рейтинг: 4.3/5.0 (1825 проголосовавших)Категория: Инструкции

Это вопрос на который следует давать ответ, взвесив всесторонне, так как в каждом из них есть свои плюсы и свои минусы.

ЛПХ (личное подсобное хозяйство) вид ведения хозяйственной деятельности, для которого не обязательна регистрация в качестве ИП? ИП - Главы КФХ или юр. лица, то есть на основе ЛПХ может трудиться любой желающий имеющий приусадебный участок. И очень важно при этом то, что фермер не опутан паутиной налоговых платежей и отчетности. Дело в том, что для ЛПХ предусмотрены льготы Налоговым кодексом РФ.

В первую очередь нужно отметить, что фермер-ЛПХ не платит налоги. которые предусмотрены для предпринимателей. а также не ведет отчетность. При этом фермер. имеющий приусадебный участок. размер которого не превышает 2,5 Га (250 соток, или 25000 кв. метров). освобождается от уплаты НДФЛ (налога на доходы физических лиц). Отсюда ограничение - личное подсобное хозяйство изначально имеет физические ограничения по площади земельного участка. но можно использовать смежные земли, оформленные на родственников (партнеров);

Еще один минус ЛПХ заключается в том, что на ЛПХ невозможно оформить ни сертификаты, ни декларации о соответствии. Это существенно ограничивает круг потенциальных покупателей. Это происходит потому, что ЛПХ ведется физическим лицом и членами его семьи, выращивание продукцию осуществляется для собственного потребления, а не фермером - предпринимателем, выращивающим продукцию на продажу).

Второй минус - на развитие ЛПХ не дают много заемных денег (например РСХБ, по нашим сведениям, дает кредит до 300 тысяч рублей на 2 года, до 700 тысяч рублей на 5 лет для ЛПХ, с обеспечением). Например, условия опубликованы здесь. Связано это опять-таки с масштабами хозяйства - более серьезные суммы можно получить только субъектам малого предпринимательства (в том числе индивидуальным предпринимателям - Главам КФХ, либо крестьянским (фермерским) хозяйствам, образованным в форме юридического лица, например ООО или кооператива).

КФХ (крестьянское-фермерское хозяйство) это выбор для фермера, который собирается развиваться, соответственно регистрируясь в качестве ИП.

Главные плюсы регистрации в качестве Главы КФХ перед юридическими лицами (например, если регистрируется ООО "КФХ. ") - аналогичны преимуществам ИП перед ООО. так как Глава КФХ - это прежде всего индивидуальный предприниматель (ИП)

Преимущества Главы КФХ перед физическим лицом (ЛПХ):

Мы можем оказать Вам услугу по разработке бизнес-плана фермерского хозяйства для банка или для получения субсидии. гранта, составить любую другую юридическую документацию.

Стоимость работ здесь

Обращайтесь к нам!

Еще есть льготы по налогам, например не подлежат налогообложению (освобождаются от налогообложения) доходы членов крестьянского (фермерского) хозяйства. получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение ПЯТИ лет. считая с года регистрации указанного хозяйства. А начиная с 6 года работы Главы КФХ для уменьшения налогов с оборота (бизнеса) могут применять "упрощенку" - ЕСХН, УСНО, патенты

Отдельная ситуация - ограниченное количество тех, кто покупать продукцию, не требуя выделять в сумме купли-продажи налог на добавленную стоимость (НДС) - эта ситуация.

Некоторые определения и сравнительная таблица в части членства и землепользования:

Крестьянское (фермерское) хозяйство

Пора работать! Как стать фермером? Оформление КФХ: пошаговая инструкция

Право на создание фермерского хозяйства имеют дееспособные граждане Российской Федерации, иностранные граждане и лица без гражданства. Членами фермерского хозяйства могут быть супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей, а также граждане, не состоящие в родстве с главой фермерского хозяйства. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста 16 лет. Максимальное количество таких граждан не может превышать 5 человек (статья 3 Закона № 74-ФЗ).

В соответствии со статьей 1 Закона № 74-ФЗ фермерское хозяйство осуществляет свою предпринимательскую деятельность без образования юридического лица.

При создании хозяйства необходимо заключить соглашение между участниками фермерского хозяйства. Хозяйство может быть создано одним физическим лицом, в этом случае заключения соглашения не требуется. Соглашение должно содержать сведения:

1) о членах фермерского хозяйства;

2) о признании главой фермерского хозяйства одного из членов этого хозяйства, полномочиях главы фермерского хозяйства и порядке управления фермерским хозяйством;

3) о правах и об обязанностях членов фермерского хозяйства;

4) о порядке формирования имущества фермерского хозяйства, порядке владения, пользования, распоряжения этим имуществом;

5) о порядке принятия в члены фермерского хозяйства и порядке выхода из членов фермерского хозяйства;

6) о порядке распределения полученных от деятельности фермерского хозяйства плодов, продукции и доходов.

К соглашению прилагаются копии документов, подтверждающих родство граждан, изъявивших желание создать фермерское хозяйство. Соглашение подписывается всеми членами фермерского хозяйства.

Фермерское хозяйство считается созданным с момента его государственной регистрации в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей. Момент регистрации установлен Постановлением Правительства Российской Федерации от 16 октября 2003 г. № 630 «О едином государственном реестре индивидуальных предпринимателей, правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в постановления Правительства Российской Федерации от 19.06.2002 № 438 и № 439».

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется по месту его жительства.

Для государственной регистрации необходимы следующие документы:

а) заявление по форме Р21002, утвержденной приказом Министерством Российской Федерации по налогам и сборам от 03 декабря 2003 г. № БГ 3-09/664;

б) копия основного документа физического лица;

в) документ об уплате государственной пошлины;

г) соглашение участников фермерского хозяйства.

Следует обратить внимание на то, что федеральным законом от 30.12.2012 № 302-ФЗ «О внесении изменений в главы 1, 2, 3 и 4 части первой Гражданского кодекса Российской Федерации» (далее – Закон № 302-ФЗ) глава 4 Гражданского кодекса Российской Федерации дополнена статьей 86.1

Суть этих изменений состоит в возможности государственной регистрации крестьянского (фермерского) хозяйства в качестве юридического лица. Нормативное регулирование крестьянского (фермерского) хозяйства напоминает хозяйственное товарищество.

Напомним, что по № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (11.06.2003) создание крестьянских (фермерских) хозяйств в качестве юридических лиц не предусмотрено. Однако в соответствии с ФЗ от № 263-ФЗ (25.12.2012) «О внесении изменения в статью 23 Федерального закона «О крестьянском (фермерском) хозяйстве» крестьянские (фермерские) хозяйства, которые созданы как юридические лица в соответствии с Законом РСФСР от 22.11.1990 348-1 «О крестьянском (фермерском) хозяйстве», вправе сохранить статус юридического лица на период до 1 января 2021 года.

Согласно пункту 3 статьи 86.1 ГК РФ, гражданин может быть членом только одного крестьянского (фермерского) хозяйства, созданного в качестве юридического лица.

Крестьянским (фермерским) хозяйством создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

Члены крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, несут по обязательствам хозяйства субсидиарную, т.е. равную, ответственность.

При обращении взыскания кредиторов крестьянского (фермерского) хозяйства на земельный участок, находящийся в собственности хозяйства, земельный участок подлежит продаже с публичных торгов в пользу лица, которое в соответствии с законом вправе продолжать использование земельного участка по целевому назначению.

Закон № 302-ФЗ не указывает на необходимость родственной или свойственной связи между его членами (пункт 4 статья 23 ГК РФ в редакции Закона № 302-ФЗ).

Также Закон № 302-ФЗ предусматривает, что главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя.

Целесообразно обратить внимание и на то, что к крестьянскому (фермерскому) хозяйству, не являющемуся юридическим лицом, не применяется статья 61 ГК РФ о ликвидации юридического лица и, следовательно, грубое нарушение закона не влечет прекращения его деятельности.

Также, обращаем внимание на то, что со дня официального опубликования Федерального закона от 30.12.2012 № 302-ФЗ (опубликован на Официальном интернет-портале правовой информации http://www.pravo.gov.ru — 31.12.2012) к крестьянским (фермерским) хозяйствам, которые созданы в качестве юридических лиц в соответствии с Законом РСФСР от 22 ноября 1990 года № 348-1 «О крестьянском (фермерском) хозяйстве», подлежат применению правила статьи 86.1.

Перерегистрация ранее созданных крестьянских (фермерских) хозяйств в связи с вступлением в силу указанного Закона не требуется.

Порядок регистрации КФХ

Правила государственной регистрации установлены Федеральным законом от 08.08.2001 № 129-ФЗ«О государственной регистрации юридических лиц и индивидуальных предпринимателей»

1. Формируем пакет документов

Если вы совершеннолетний гражданин Российской Федерации, для регистрации вам потребуются следующие документы:

2. Определяем, в какой налоговый орган подать документы

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте.

В случае, если в паспорте отсутствует место регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

3. Представляем документы

Документы могут быть переданы в налоговую инспекцию любым удобным для вас способом:

Инспекция примет документы и выдаст (направит) расписку в их получении.

4. Получаем документы о государственной регистрации

Если все документы в порядке, через 5 рабочих дней в налоговой инспекции вы можете получить:

Документы можно забрать лично или через представителя по нотариально удостоверенной доверенности. Их могут направить в ваш адрес и по почте.

На фото: стадо яков на ферме братьев Чемусовых. Забайкальский край.

Интерес к селу в последние годы значительно вырос. Россияне возвращаются к аграрному труду не только на своих дачных участках, но задумываются и о более глубокой «натурализации».

Кто-то выбирает такой род деятельности как фермерство, открывает предприятие соответствующего профиля.

Как это сделать юридически грамотно? Об этом и пойдет речь в нашем сегодняшнем материале. Предлагаем вашему вниманию пошаговую инструкцию регистрации КФХ в 2016-2017 годах.

Плюсы и минусы фермерстваПрежде чем разобраться, как открыть КФХ в 2016-2017 году, поразмышляем, чем же привлекателен этот вид бизнеса. И искренне скажем о его рисках. Итак, крестьянско-фермерским хозяйством называют сельскохозяйственное предприятие, в котором трудятся в основном родственники. Они самостоятельно производят и реализуют продукцию на основе владения собственным имуществом.

Почему этот вид деятельности приобретает все больше последователей? Перечислим притягательные факторы:

Да, есть и сложности, и негативные моменты. Это прибыльный бизнес, но при занятии земледелием существуют риски неурожаев из-за погодных условий, форс-мажорных ситуаций. Животноводство имеет свои нюансы и сложности. Есть вопросы по кредитованию сельхозпроизводителя, пока что банки не идут на значительное снижение ставок. Тем не менее, армия аграриев растет, хотя бы потому, что этот вид деятельности дает людям массу позитивных эмоций.

Как открыть КФХ в 2016-2017 году: организационные нюансыОблегчает задачу, как открыть КФХ в 2016-2017 году, еще и такая особенность: здесь изначально не требуется какой-то квалификации. Разумеется, специальные знания очень помогут в выращивании овощей, разведении птицы, пчеловодстве и иных отраслях, где могут себя проявить фермеры. Но для самого процесса регистрации нет такого обязательного условия как профессиональная подготовка персонала.

А что нужно, каковы особенности создания КФХ?Первым документом, который обязаны составить люди, решившие объединиться в КФХ, является письменное соглашение. Оно будет передано в регистрирующие органы, поэтому должно содержать такие данные:

Когда у предпринимателя не планируется иных членов хозяйства, он регистрирует КФХ на одно лицо и сам составляет решение о его создании.

Как зарегистрировать КФХ в 2016-2017 году: пошаговая инструкцияРегистрация хозяйства в налоговой инспекции производится по месту жительства его главы. Ниже даем пошаговую инструкцию регистрации КФХ в 2016-2017 году. Какие потребуются документы?

Через пять дней фермерское хозяйство будет зарегистрировано. Фермеру выдадут свидетельства о госрегистрации как главы КФХ и о постановке на учет в ИФНС, выписку из ЕГРИП и информационное письмо Росстата. В последнем будут зафиксированы все нужные данные, помогающие составить отчетность.

Единый сельхозналог в алгоритме функционирования КФХПрактика показывает, что наиболее подходящей системой налогообложения для фермерского хозяйства становится ЕСХН — единый сельхозналог. Это упрощенный режим, при котором не придется отдельно платить налоги на имущество, прибыль, добавленную стоимость.

В процессе регистрации предприятия подается и соответствующее заявление в местный налоговый орган. Но надо иметь в виду, что право на его применение имеют лишь те хозяйства, у которых не менее 70% деятельности приходится именно на производство сельскохозяйственной продукции.

Главная выгода данного режима: налог составляет лишь 6% от прибыли. Декларацию надо будет оформлять раз в год, а уплата идет по полугодиям. Еще один плюс данного формата — возможность уменьшения налоговой базы на сумму убытка прошлых лет. Причем, эта льгота действительна в течение 10 лет с момента, когда произошел убыток.

Формат уплаты социальных отчислений тоже удобен для фермера, выбравшего режим единого сельхозналога. Он фиксирован: в этом году составляет 22 261,38 руб. при доходе хозяйства не более 300 тыс. руб. Если прибыль выше 300 тысяч, то придется заплатить (именно с суммы превышения) еще и дополнительный налог в 1 процент. Выплаты можно осуществлять поквартально либо ежемесячно.

Что касается наемных работников, то взносы с них необходимо перечислять каждый месяц, они составляют 27,1% от заработной платы.

Полезная информация? Поделитесь ей со своими друзьями!

Крестьянское фермерское хозяйство (КФХ) – это объединение граждан по родственным связям, которые имеют в собственности имущество и осуществляют совместную деятельность по производству, переработке, хранению и реализации сельскохозяйственной продукции.

Фермерское хозяйство регистрируется без образования юридического лица. Поэтому глава хозяйства, как и индивидуальный предприниматель являются физическими лицами.

Организовать крестьянское фермерское хозяйство имеют право дееспособные граждане РФ и иностранные лица без гражданства состоящие в родстве.

Особенности фермерского хозяйства:

Фермерское хозяйство возглавляет глава хозяйства;

Все члены хозяйства должны обладать родственной связью и быть не младше 16-ти лет. Возможно включение в состав фермы сторонних работников в количестве не более 5 человек;

Имущество хозяйства является общей собственностью ее участников. При выходе их состава КФХ его участнику выплачивается компенсация.

Фермерское хозяйство производит и перерабатывает сельскохозяйственную продукцию;

Все члены хозяйства лично заняты в хозяйственной деятельности.

Деятельность крестьянско фермерских хозяйств регламентируется федеральным законом РФ от 11 июня 2003 г. N 74-ФЗ «О крестьянских (фермерских) хозяйствах.

В соответствии с законодательством, граждане, которые изъявили желание создать фермерское хозяйство, должны заключить между собой соглашение. Если фермерское хозяйство создается одним гражданином, то соглашение не требуется.

В соглашение о создании крестьянско фермерского хозяйства должны входить следующие сведения:

1) О членах создаваемого фермерского хозяйства;

2) О назначении главы фермерского хозяйства;

3) О правах и обязанностях всех членов фермерского хозяйства;

4) О порядке образования имущества фермерского хозяйства, а также о владении, пользовании и распоряжении данным имуществом;

5) О порядке принятия в члены фермерского хозяйства и о порядке выхода из него.

6) О порядке распределения продукции, полученной от деятельности фермерского хозяйства.

Для государственной регистрации крестьянско фермерского хозяйства необходимо обратиться в налоговую службу по месту регистрации физического лица.

Перечень документов для регистрации в местной налоговой службе:

Заявление о регистрации по форме № р21002;

Квитанция об уплате государственной пошлины (800 руб.);

Документ, подтверждающий место проживания физического лица подающего заявку на регистрацию;

Соглашение о создании КФХ и копии документов, подтверждающих родство членов крестьянского хозяйства - если количество заявителей 2 и более человек. Решение о создании хозяйства - если один заявитель (образец);

Оригинал и копия паспорта главы фермерского хозяйства.

Регистрация фермерского хозяйства занимает 5 рабочих дней со дня подачи документов в регистрирующий (налоговый) орган. После окончания регистрации фермер получает на руки следующие документы:

Свидетельство о государственной регистрации главы фермерского хозяйства;

Свидетельство о постановке на учет в налоговом органе;

Выписку из Единого государственного реестра индивидуальных предпринимателей;

В отдельных случаях могут выдать информационное письмо Госкомстата.

Одновременно с подачей документов на регистрацию следует написать заявление о переходе на единый сельскохозяйственный налог (ЕСХН). Данный режим налогообложения избавит вас от уплаты налога на прибыль, налога на имущество и НДС. ЕСХН – один из самых «гуманных» налоговых режимов, по которому фермер платит налог всего 6% от прибыли. Уплата налога происходит каждое полугодие, а отчетность по ЕСХН сдается 1 раз в год.

На сегодняшний день Министерство сельского хозяйство РФ реализует различные программы поддержки начинающих фермеров, в том числе субсидирует затраты на приобретения с.х. оборудования и техники. Поэтому, если вы планируете развивать свое фермерское хозяйство и участвовать в программах поддержки, то стоит обратиться в местное управление сельского хозяйства за более подробной консультацией об условиях участия в программах поддержки фермерских хозяйств.

Любому начинающему фермеру нужна регистрация КФХ. документы для которой содержатся в приведенном ниже перечне.

• Соглашение создания крестьянского (фермерского) хозяйства (требуется, если состоит оное из группы членов);

• Заявление о регистрации КФХ Р21002 на государственном уровне;

• Копия паспорта главы будущего КФХ;

• Квитанция оплаты специальной государственной пошлины;

• Заявление насчет перехода в особый налоговый режим.

Как только подобран состав участников, нужно создать и подписать соглашение создания крестьянского (фермерского) хозяйства. Так как оное является главным документом, который определяет деятельность хозяйства, в нем должна указываться вся основная информация о нем и, что самое важное, данные о членах; обязанностях и правах оных. Кроме прочего, нужно указать и главу хозяйства, его полномочия. Также стоит определить порядки накопления непосредственного имущества хозяйства; оговорить владение, распоряжение и пользование оным. В соглашении также нужно четко сформулировать процедуру приема новых членов хозяйства, а также процедуру их выхода из него. Конечно же, следует уделить внимание и распределению прибыли, других результатов деятельности КФХ. Помимо перечисленных данных, соглашение может также содержать в себе любые не противоречащие законам положения.

Соглашение создания крестьянского (фермерского) хозяйства в обязательном порядке должно быть подписано всеми членами хозяйства. Кроме этого, закон требует прикладывать к соглашению все документы, которые подтверждают семейные связи членов хозяйства. Тем не менее, на практике такое требование можно игнорировать. Дело в том, что на орган регистрации не возлагается обязанность проверки таких семейных связей. Но это совсем не значит, что членами хозяйства могут стать кто угодно. Если регистрирующий орган знает о любых нарушениях положений закона касательно родства членов КФХ, это может считаться достаточным основанием для судебного разбирательства о ликвидации хозяйства. Так что законодатель требует от граждан добросовестного отношения к выполнению предписаний и освобождает любые налоговые органы от всяческих дополнительных действий по проверке присутствия семейных связей среди членов КФХ.

Соглашение создания крестьянского (фермерского) хозяйства – один из главнейших документов, подается который в налоговые органы для регистрации оного на государственном уровне. По сути своей, он является неким договором про совместную деятельность. Наиважнейшим соглашение является, по мнению многих экспертов, не для самого регистрирующего органа, но именно для членов нового хозяйства, так как содержит в себе все те положения, которые определяют всю будущую деятельность последнего. Подготавливать этот документ необходимо с должным пониманием ответственности, во избежание всяческих сложностей и недопонимания среди членов хозяйства в процессе непосредственной деятельности. Налоговый же орган только принимает соглашение к сведению, но отметок о регистрации на нем не делает. В реестр вносятся лишь сведения про главу хозяйства; информация о других членах неинтересна этому органу. Поэтому налоговый орган не нужно уведомлять о каких-либо изменениях в группе членов хозяйства.

Заявление о регистрации КФХЕще один важный документ – заявление о регистрации КФХ на государственном уровне по форме 21002. Составление оного не должно вызывать больших трудностей, ведь процедура схожа с оформлением ИП .

Копия паспорта главы будущего КФХ – еще один немаловажный документ. Нужно понимать, что при его внесении на регистрацию главой хозяйства лично, нотариально заверять идентификацию личности главы не нужно. То же касается и заявления формы 21002. Стоит обратить внимание на тот факт, что заявление о государственной регистрации в данном случае должно быть подписано в присутствии любого сотрудника органа регистрации. Личность заявителя устанавливается в момент непосредственной подачи перечня документов. Что же касается случая, когда процессом регистрации занимается представитель главы хозяйства, все документы нужно нотариально заверить в обязательном порядке. Также требуется оформление нотариальной доверенности представителя. Если документы о регистрации сдаются заявителем лично, то по истечении указанного в законе срока их можно лично получить в соответствующем органе. Если же перечень бумаг сдается на регистрацию по доверенности, то вероятно, что зарегистрированные документы будут отправлены на почтовый адрес заявителя. Стоит отметить, что на практике отправка подобных документов занимает очень длительное время. Законодательно существует также возможность отправки документов о регистрации почтовым отправлением, но она также занимает много времени.

Следующим необходимым документом является квитанция оплаты специальной государственной пошлины. Размер это пошлины – восемьсот рублей. Оплачивается она главой крестьянского (фермерского) хозяйства. Но если по каким-либо причинам орган регистрации отказал в оформлении крестьянского (фермерского) хозяйства, госпошлина не будет возвращена. Подача новых документов от того же физического лица требует повторной оплаты пошлины.

До этого момента рассматривалась ситуация, когда в КФХ состоят несколько членов. Однако любой гражданин может заниматься фермерством самостоятельно. Для осуществления такого варианта нужно также зарегистрироваться как глава крестьянского (фермерского) хозяйства. Для такой регистрации предоставляют все те же самые документы, но без соглашения создания крестьянского (фермерского) хозяйства. Ясно, что в таком случае данный документ можно считать лишним.

Все вышеперечисленные документы для регистрации КФХ в 2015 и 2016 году должны быть поданы по месту жительства главы в налоговые органы. Налоговым органам дается пять рабочих дней (начиная от даты подачи требуемого пакета документов) для принятия решения по регистрации. При положительном результате соответствующая информация вносится в Единый государственный реестр индивидуальных предпринимателей. После истечения пятидневного срока, все документы могут быть выданы в руки заявителя или же отправлены по почтовому адресу оного. Однако лучше всего вовремя забирать указанный перечень бумаг, дабы избежать возможных задержек, связанных с работой почтовой службы. Кроме того, документы для регистрации КФХ не обязательно будут отправлены по почте: их могут попросту передать в иной отдел на хранение в период некоторого времени, пока они все-таки не будут отправлены.

для поиска клиента нужен всего лишь мобильник и инет. заходим в ЦНЗ по городу или району и обзваниваем что не понятно то.

Я хочу поблагодарить Бога за Майкла Уилкинсона и его фирмы на данный момент, давая мне кредит, я посвятил весь свой долг, начал новое предприятие мое собственное, и я снова рад, так что я советую, что если вам нужен кредит, вы должны отправить его в michaelwilkinsonloanfirm@gmail.com, и я обещаю вам, что мы будем кредитовать вас в TIME1 ч ·

Действительно, очень полезная и интересная статья. Как раз нахожусь в начале пути и собираюсь открывать кадровое агенство.

Крестьянско-фермерское хозяйство (КФХ) обычно организуется по семейному родству. Данная форма организации бизнеса представляет коммерческую организацию, выпускающую сельскохозяйственную продукцию для продажи. Фермерским хозяйством называют то предприятие, 70% прибыли которого составляет доход от продажи сельскохозяйственной продукции. КФХ должно располагаться на участке принадлежащим фермерам или полученном от государства. Государство реализует программы, предназначенные для поддержки и развития фермерских хозяйств. Для фермеров существуют налоговые льготы. Такая поддержка делает фермерство весьма перспективным в России видом предпринимательства.

Общие правовые особенности открытия КФХЗакон «О крестьянском (фермерском) хозяйстве» — основной документ, содержащий сведения о порядке формирования имущества фермерского хозяйства. Согласно статьи 3.1 закона о КФХ, открыть и зарегистрировать крестьянско-фермерское хозяйство может любой дееспособный гражданин РФ, так и иностранец или лицо без гражданства. Помимо закона «О крестьянском (фермерском) хозяйстве» деятельность КФХ регулируется: гражданским кодексом РФ, земельным кодексом и законом «О государственной регистрации юр. лиц и индивидуальных предпринимателей».

Согласно стать 3.2 закона о КФХ, в составе организации могут входить:

Отрасли попадающие под деятельность КФХ следующие:

В область деятельности КФХ входит: разведение, выращивание, производство, транспортировка и продажа с/х продукции данного участка. Можно выращивать следующие виды культур, распространенных в России:

К преимуществам фермерства относится возможность дополнительного дохода, который может превысить основной. Примеры дополнительных видов деятельности:

Регистрация КФХ осуществляется в том же порядке, что и для индивидуального предпринимателя (ИП). Процедура регистрации фермерского хозяйства описана в статье 5 закона о КФХ. Ниже представлена инструкция регистации:

Рекомендуется при регистрации КФХ сразу перейти на специальные режимы налогообложения: ЕСХН или УСН — это позволит сэкономить на налоговых выплатах и упростит процедуру уплаты налогов. Если при регистрации КФХ не будет подано заявление о переходе на льготные режимы, то повторно подать заявление можно будет только к концу календарного года (не позднее 31 декабря года, предшествующего года) и налоги будут рассчитаны по общему режиму налогообложения.

Система налогообложения — единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка — 6%

Единый сельскохозяйственный налог отменяется доля производства сельскохозяйственной продукции меньше 70% и к производителю применяется ОСНО (общая система налогообложения).

В видео представлены особенности единого сельско-хозяйственного налога (ЕСНХ).

Если выбрана система налогообложения УСН, то необходимо выбрать способ начисления налоговых ставок.

Следует заметить, если при УСН (по доходу минус расходу) был получен убыток, то все равно необходимо уплатить минимальный установленный взнос в размере 1% от полученного дохода.

Первоначально ведение бухгалтерии можно передать на аутсорсинг в бухгалтерскую компанию.

Этап #2. Регистрация КФХРегистрация КФХ может быть осуществлена лично передав документы в налоговую (необходимо взять оригинал паспорта), через интернет с использованием онлайн-сервиса ИФНС или по почте. Отправление документов по почте самый сложный и время-затратный вариант. Если документы подаются доверенным лицом, то необходимо наличие нотариальной доверенности на все предоставляемые документы.

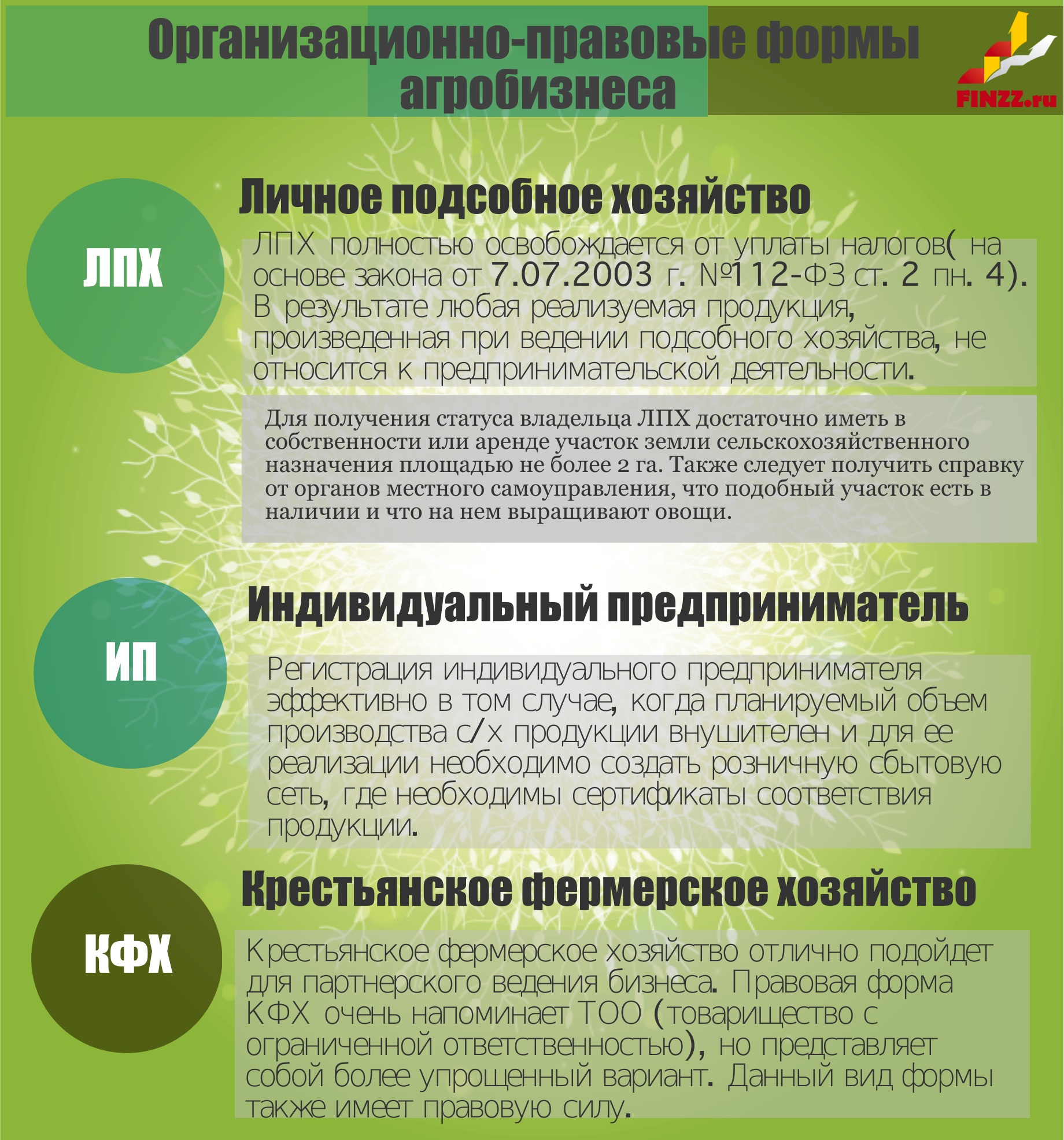

Сравнение КФХ и других организационно-правовых форм агробизнесаНа рисунке ниже представлено сравнение КФХ с другими формами ведения бизнеса: ИП и ЛПХ (личное подсобное хозяйство).

Особенности сбыта и реализации с/х продукции

Особенности сбыта и реализации с/х продукции

Для прибыльности ведения бизнеса необходимо до производства продукции договориться с возможными потребителями: перерабатывающими и торговыми организациями. Возможен переизбыток на рынке аналогичных импортных продуктов, что понуждает фермеров продавать продукцию по заниженным ценам. Создание сбытовой сети — ключевой фактор успеха ведения фермерского бизнеса.

Государственная поддержка сельскохозяйственного бизнесаГосударство предоставляет ссуду на развитие сельскохозяйственного бизнеса только фермерским хозяйствам, входящим в программу развития АПК. Для получения ссуды нужно большое количество поручителей, что усложняет ее получение. Вы можете обратиться в службу занятости, написав заявление о включении в программу самозанятости, и получить от государства субсидию в 50000-60000 руб. для открытия ИП в сельскохозяйственной области. Читайте >»Как открыть тепличный бизнес на своем дачном участке «.

Оцените качество статьи. Нам важно ваше мнение:

Крестьянское фермерское хозяйство (КФХ) — отдельный вид предпринимательской деятельности, имеющий свои особенности и нюансы в налогообложении. Несмотря на массовость и чрезвычайно важное для экономики страны значение, КФХ считается наименее урегулированным видом бизнеса, имеющим достаточно белых пятен в законодательстве.

Учитывая, что в стране не устоялись какие-либо даже средние показатели популярности того или иного вида с/х хозяйства, в данном случае имеются в виду размеры, объемы произведенной продукции и суммы полученной прибыли, КФХ налоги в 2014 году платили по трем системам налогообложения. Какие налоги для КФХ существуют в 2015 году?

КФХ налоги — системы уплатыФермерскими хозяйствами считаются те субъекты предпринимательской деятельности, которые занимаются производством продукции сельского хозяйства. Для КФХ налоги рассчитываются по трем системам, каждая из которых лучше подходит к разным фермерским хозяйствам с учетом их мощностей и объемов производства. Некоторым КФХ подходит общая система налогообложения, другим — упрощенная, третьих устраивает единый сельскохозяйственный сбор. Каждая система имеет свои особенности, касающиеся ее применения в отдельно взятом случае.

Стоит подчеркнуть, что участники крестьянских хозяйств разделяются на две категории — это непосредственно члены и наемные работники. Это различие важно учитывать при уплате страховых взносов. ИП глава КФХ налоги в пенсионный фонд выплачивает в фиксированном размере, как непосредственно за себя, так и за рабочих по найму.

Какие налоги платит КФХ на ОСНОСН для фермерских предприятий предусматривает ту же систему, которая применяется для индивидуальных предпринимателей. Такие же, какие налоги платит КФХ, — платит и любой ИП, не работающий на «упрощенке».

Сборы с фермерских хозяйств на общем налогообложении:

Несмотря на кажущуюся сложность уплаты налоговых выплат по общей системе, в сравнении с упрощенной системой или системой единого с/х сбора (ЕСХН), многие крестьянские хозяйства остаются именно на общем налогообложении.

Причина вполне прагматична и заключается в удобстве работы заказчиков с с/х предприятиями на общем налогообложении. Большинство оптовиков также находятся на ОСН и нуждаются в сокращении налоговой нагрузки, которую дает система возмещения из госбюджета НДС. Работа с КФХ, работающимипо«упрощенке» или ЕСХН, лишает их такой возможности и существенно уменьшает возможности заработка на товаре. Тем не менее, многие хозяйства используют УСН (упрощенную систему налогообложения) и ЕСХН.

Налоги КФХ в 2015-2016 году по упрощенной системе налогообложенияРассчитываются налоги КФХ в 2015 году в УСН так же, как и для других форм предприятий.

Единый сбор рассчитывается двумя способами:

В первом случае процентная ставка, на которую умножается сумма полученных доходов, составляет 6%.

Во втором случае процентная ставка, на которую умножается сумма полученных доходов минус понесенные расходы, составляет 15%.

Налог на доход КФХ рационально выбирать, если есть уверенность, что доходы будут существенно больше, чем расходы. Впрочем, быть уверенным в высоких доходах при работе с фермерскими хозяйствами весьма неосмотрительно — помимо конъюнктуры рынка и финансово-организационной грамотности фермерам необходимы изрядная доля удачи и благоволение природы. Но и при учете самых неблагоприятных факторов иногда 15-процентная ставка на разницу расходов и доходов может быть больше, чем 6-процентная на доход.

Если нет, то выбирается система «доход минус расход» при учете, что полученная итоговая сумма будет большей, чем мин. сбор. Эта уплата рассчитывается при умножении полученного дохода на 1% и берется, как обязательная для уплаты, если предприятие понесло убытки или расчет дохода с вычетом расходов умноженного на 15 % составил меньше минимального. Таким образом, налоги для КФХ в 2015 году по УСН такие же, что и были ранее.

КФХ налоги ЕСХНДля сельскохозяйственных предприятий КФХ была введена объединенная налоговая выплата — ЕСХН. Для КФХ налоги ЕСХН — оптимальная структура налогового сбора. ЕСХН для КФХ является разновидностью льготного налогообложения, необязательного, но весьма привлекательного. Налоговая ставка на ЕСХН устанавливается в размере 6% от дохода минус расход и рассчитывается по формуле:(доход — расход) х 6%.

Несомненным преимуществом перехода фермеров на налог ЕСХН является сокращение количества налоговых выплат, заменяемых одним объединенным сбором.

Выплата КФХ налога ЕСХН производится только дважды в году — это сокращает количество вынужденных затрат на авансовые платежи в два раза.

Основные средства КФХ можно списать сразу после ввода в эксплуатацию. Кассовая система учета вместе с отсутствием необходимости вести сложную бухгалтерию не только упрощает документооборот, но и позволяет включать в доход даже авансовые платежи. Правда при этом отсутствует возможность применять практику отсроченных платежей. Не освобождается плательщик ЕСХН и от обязанности оплатить налог на землю КФХ, которой данное хозяйство пользуется.

В зависимости от особенностей работы фермерского хозяйства (его клиентской базы и мощностей) владельцы КФХ могут выбрать для себя оптимальную систему налогообложения. К сожалению каждая из них имеет свои недостатки, главный из которых — невозможность пользоваться преимуществами всех трех, что понижает рыночную гибкость с/х производителей и сужает спектр возможностей расширять свое дело и развиваться.

Видео: Отличия ЛПХ и КФХПеред выбором налогов КФХ рассмотрим данный вопрос об отличиях хозяйств.