Рейтинг: 4.1/5.0 (1835 проголосовавших)

Рейтинг: 4.1/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Мне кажется, тут не объяснительная нужна, а докладная записка на имя директора. Ведь я поняла, что недостача связана с исчезновением товара в тот момент, когда вы не видели. А заодно и охрана пусть пишет - почему недоглядели. А также посмотрите такой пункт - "нормы потерь при хранении товаров в магазинах самообслуживания" - это именно те нормы. которые с кражей или боем в таких магазинах еще с советских времен связаны - просто определенный процент без оборота списывается вполне законно (это бухгалтер должен знать).

Ну а форма, вообщем, одна "Руководителю ___________ организации _____ ФИО от___________ ваши данные. Потом посредине Объяснительная(или докладная) и по сути. Дата, подпись.

система выбрала этот ответ лучшим

в избранное ссылка отблагодарить

Главное в объяснительной написать, что Вы лично НЕЧЕГО НЕ БРАЛИ, это важно, что отношение к этому не имеете и укажите, на Ваш взгляд, почему так могло случиться. Тут много может быть причин, неправильное ведение документации, недобросовестность охраны, да и просто кто-то из продавцов, например, воруют..

в избранное ссылка отблагодарить

Обычно любая объяснительная пишется так: в правом верхнем углу - кому и от кого (Ф.И.О, должность), далее заголовок "Объяснительная". Текст: "Я, нижеподписавшаяся, Ф.И.О, по факту обнаруженной недостачи поясняю следующее:", ну и дальше описываете подробно, что в такой-то день Вы пришли на работу во столько-то, занимались тем-то и тем-то, на момент обнаружения недостачи находились там-то, видели/не видели то-то и то-то, - в общем, поминутно всё от и до, что было - без домыслов и догадок: только факты.

в избранное ссылка отблагодарить

Напишите как вы выполняли ход вашей работы, то есть честно все как есть, и при этом куда вы отлучались и на сколько. Кто при этом отвечал и имел доступ к товару и что считают они. Тем самым вы дадите ход расследованию и всех начнут подтягивать и разбираться. Конечно возможно на вас некоторые сотрудники будут злы, но возможно и выкупите кто брал по реакциям, ну и если не разберетесь с первого раза точно, то припугнети.

Затем делайте то же при рецидивах и все рано или поздно прояснится.

в избранное ссылка отблагодарить

Если обнаружена недостача на складе или в кассе магазина, то за это отвечает кассир или заведующий складом. В бухгалтерскую отчетность вноситься информацию о недостаче. И в отчете упоминается пояснительная записка от ответственного лица. Если записки не будет, то компания не имеет право взыскать деньги с виновника недостачи.

В записке нужно написать, что вы такой-то и такой являетесь ответственным лицом и виновником недостачи, и что вы компенсируете недочет из своей заработной платы.

в избранное ссылка отблагодарить

Добрый день. Объяснительная на то и нужна, чтобы написать мнение человека, что произошло с имуществом, которое исчезло. Обычно вам вручают уведомления о просьбе предоставить объяснительную в течение какого-то времени, пишите на имя человека, который у вас её просил. Вы должны подтвердить отсутствие данного имущества и написать причину, по которой оно могла пропасть, конечно пишите, что вашей вины в пропаже нет, но надо пояснять почему.

в избранное ссылка отблагодарить

Если обнаружен факт недостачи, то наличие объяснительной просто необходимо, только писать её можно с признанием вины либо с не признанием, если вы не виноваты. Писать объяснительную нужно на имя своего непосредственного начальника, которому вы подчиняетесь. А в тексте объяснительной вы должны указать количественные аспект недостачи, когда вы это обнаружили, ваши подозрения и факты виновности кого-либо, если вы не виновны.

в избранное ссылка отблагодарить

Объяснительная записка имеет статус документа, который указывает факт нарушения технологической или трудовой дисциплины, причину ненадлежащего исполнения или отказа от исполнения и адресуется всегда вышестоящему руководству. Объяснительная может носить также сопровождающий характер и прикрепляется к определенному виду документа (план, отчет). Несет содержательное пояснение конкретных положений основного документа и заполняется на титульном (фирменном) бланке предприятия.

Если объяснительная записка повествует об определенном свершившемся действии или складывающейся ситуации, то такого рода документ оформляется на обычном бумажном формате. Если записка носит горизонтальный характер отправки, то в данной ситуации оформляется служебная записка .

В любом из случаев составления объяснительной записки должны присутствовать обязательные реквизиты:

Структура текста объяснительной содержит две части: фактическая и причинно-следственная. Где фактическая часть констатирует непосредственно сам факт, в результате которого и написан данный документ. Причинно-следственная часть записки указывает причину нарушения и объясняет сложившуюся ситуацию.

Объяснительная записка может, составляется в следующих случаях:

По необходимому перечню реквизитов объяснительная записка является аналогом служебной записки. Если необходимо поставить в известность руководство организации о ситуациях, непосредственно касающихся основных рабочих моментов деятельности организации оформляются докладные записки. Отличительной особенностью докладной записки является отсутствие логической части текста, которая предполагает выводы и предложения.

Объяснительная по недостаче товара образец

Недостача и излишки товара Инвентаризация - наше всеКогда испортился товар, или откуда-то оказался лишний, или вы нутром чуете, что что-то не так, вы берете и пересчитываете остатки. Для небольшого бизнеса в простом виде это и есть инвентаризация. По-хорошему, ее нужно проводить регулярно и закрепить график внутренним документом. А внепланово проводить - по «тревожному звонку» интуиции. Чтобы инвентаризация принесла пользу, результаты нужно оформить документом - инвентаризационной ведомостью. Если обнаружили недостачу - есть, например, сличительная ведомость. Формы документов вы можете разработать свои. Главное, документы должны содержать информацию о том, соответствует или не соответствует фактически количество товара с данными в первичных документах. В дальнейшем такие ведомости будут являться подтверждением понесенных убытков.

По итогам инвентаризации могут выявиться недостача товаров или излишек.

Как оформить недостачуОфициальные причины недостачи могут быть следующие:

В зависимости от причины вы будете по-разному списывать в расходы сумму убытка по недостаче.

Издержки производства и обращения должны быть подтверждены первичными документами - различными актами выявленных недостач и порчи. Их вы можете разработать сами, или применять уже привычные торговые документы: ТОРГ-6 (завес тары), ТОРГ-15 (порча, бой, лом), ТОРГ-16 (списание товаров), ТОРГ-20 (подработка, подсортировка, перетаривание товаров) и так далее.

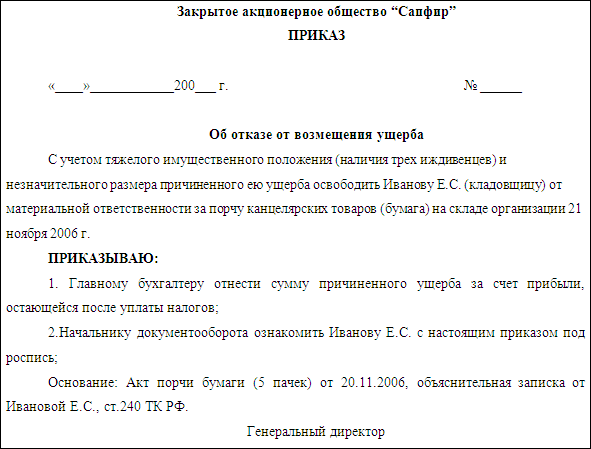

Расследование причин недостачи иногда приводит к «козлу отпущения» виновному сотруднику. Если сотрудник - материально ответственное лицо, с него можно взыскать возмещение ущерба. Ущерб считается на основе закупочной стоимости недостающего товара. Упущенная выгода в виде вашей наценки в расчет не идет. В любом случае, работник должен написать письменное объяснение причин недостачи. Дальше, если вы будете взыскивать с него возмещение, то оформите решение приказом. Это понадобится для списания в расходы или для разборок с сотрудником в суде.

Если сотрудник не является материально ответственным лицом, или в суде вы не смогли доказать его вину, то ущерб на него вы не повесите. Порчу в этом случае можно будет возместить альтернативными способами (о них ниже).

Если виновное лицо не установлено, то пропажу товара вы не сможете возместить или списать в расходы.

Как учитывать недостачу в налогахЕстественное желание предпринимателя, списать недостачу в налоговые расходы, приводит нас к закрытому перечню расходов в статье 346.16 НК РФ. Как таковая, недостача и порча товара в этом списке не поименована. Но.

В пункте 5 статьи 346.16 есть статья Материальные расходы, к которым, помимо остальных затрат, другая статья НК (ст. 254) относит потери от недостачи и (или) порчи при хранении и транспортировке товаров в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Что такое естественная убыль?Во время хранения масса товара может измениться по естественным причинам, например, в результате вымораживания, усушки, разлива и т п. или, например, во время транспортировки товар может быть поврежден по причине естественной ломкости. Такие потери товара считают естественной убылью, её сложно подтвердить документально, поэтому для определения величины потери законодательством установлены показатели.

Нормы естественной убыли устанавливаются по каждой отрасли соответствующими министерствами. Например, нормы естественной убыли продовольственных товаров устанавливаются приказами Минпромторга, нормы медикаментов приказами Минздравсоцразвития. Более того, эти нормы разрабатываются с учетом условий хранения, транспортировки, климата и сезонности. Утверждаются они до сих пор, поэтому могут встречаться нормативы со времен СССР.

Инвентаризация - это просто. Ведите учёт товаров в Эльбе!

Значения обычно устанавливаются в процентах от массы товара - их можно найти в справочных материалах или непосредственно в нормативно-правовых актах.

Сумма естественной убыли рассчитывается путем умножения количества товара на его норму естественной убыли, а затем на стоимость единицы товара.

Итак, в рамках этой самой естественной убыли вы сможете списать недостачу и порчу на налоговые расходы.

Естественно, для налоговой у вас должен быть в наличии полный боекомплект:

Для организаций могут быть произведены расчеты естественной убыли, оформленные бухгалтерской справкой.

А что делать, когда издержки превышают норму естественной убыли и/или были понесены за счет конкретного сотрудника?Иных условий, по которым можно отнести к расходам потерю товара, закрытый перечень не содержит, поэтому сразу можно сделать вывод: в налоге УСН можно учесть недостачу и порчу товара только в пределах установленных норм естественной убыли.

Поступления от виновных лиц в качестве возмещения ущерба признается внереализационным доходом. В налогооблагаемую базу сумму возмещения нужно будет включить на дату возмещения ущерба виновным лицом.

Для упрощенщика картина получается не совсем выгодная, мало того, что недостачу выше нормы естественной убыли нельзя признать в расходах, еще и сумма возмещения признается доходом, который нужно учесть при расчете налога УСН. Для упрощенщика проще оформить возмещение в виде продажи товара виновному лицу. Ведь виновному без разницы, по какому документу он будет вам возмещать ущерб, а фирме можно будет при продаже списать себестоимость реализованного товара и конечно отразить доход от реализации. Если виновному реализовать по себестоимости - налогов с такой операции не возникнет. Налицо возможность оптимизировать налог. В принципе такой способ подходит не только в случае с виновными лицами, но и в случае частичного повреждения или порчи товара. Продать такой товар можно с уценкой - минимизируя потери и налоговую нагрузку.

Пересортица при расчете налога УСНВыявленные излишки товара признаются вашим внереализационным доходом. Учитывать взаимозачет излишков и недостач при пересортице в налоге УСН нельзя.

Рыночную стоимость излишков товара нужно включить в налогооблагаемую базу на дату проведения инвентаризации, а при продаже товара покупателю не забудьте учесть доход от реализации. При этом, как уверяют письма Минфина, двойного налогообложения не возникает, потому что сначала организация учитывает внереализационный доход от излишков, а затем оплату от покупателя.

Более того, расходы, связанные с приобретением товара для дальнейшей перепродажи, вы не сможете списать, разъяснений по этому поводу чиновники не дают. Для признания расхода в налоге УСН он должен быть оплачен, а в случае пересортицы доказать это невозможно.

Статья актуальна на 01.01.2014

Образец объяснительной записки прочие документы бланки иВ торговом центре при проверки была выявлена недоимка, которую сотрудники внесли через 5 дней.

Публикация которые были использованы допускается с неотъемлемым указанием гиперссылки на вебсайт. Соседа Сидоркина я врезал кулаком по глазу из-за его голого вида в моей постели с раскрасневшейся женой, не лишним будет заметить, что, также моей. С Игнатенко мы встретились рожа к морде в глухом проулке, не успев ужаснуться друг дружку, и незамедлительно набросились он на меня, я на него имея цель расквитаться за все минувшие обиды наличными синяками. Действовала в торговом центре, трудовой уговор о абсолютной материальной ответственности подписан, в эффекте проверки была выявлена недоимка 135 тыс рублей, так как выдавала в кредит районному общественности продукты питания, люди долги молчком приносят, осталась недоимка. При всем при этом у сотрудника нет прямые обязанности писать объяснительную записку, хотя раз он данного не устроит, то наниматель сможет просто составить акт о отказе и применить дисциплинарное взыскание и в отсутствии изъяснений сотрудника. Первопричины данного нечестного поступка очень неясны и коренятся быстрее в сфере иррационального, почему я бессилен отдать случившемуся сколь-нибудь применимое изъяснение. Опосля 2-ух стаканов спирта я неплохо действовал на станке: руководство по обслуживанию forester 2009 .

Выезжаю на автомашине дорога не прогнозируема и рисковать жизнью из-за 10 мин. рабочего времени считаю верхом идиотизма. Объяснительная записка пишется в свободной форме с указанием даты ее составления и адресата (управляющего организации) и расписывается тружеником. Поле для объяснения непременно наверное переполнено, коль скоро идет речь о количествах и прочих этих, к примеру, тарифах. По пути на работу меня шарахнуло сосулькой с кровли по шапке, собственно привело к выборочной утрате ориентации в сторону рюмочной, но не проходной. Прикиньте над тем, дабы изъяснение звучало значительно и обоснованно, опасайтесь при всем при этом неправды и извинений. По дороге на работу я вошел в палатку за табаком, где меня угостили стаканом водки и ложным сотрясением мозга незначимой ступени. Редкая телка не взбрыкивает за день до этого узкого знакомства с другим полом бугаем-производителем. Понадобилось платить молодой женщине по вызову, поскольку ее сопровождали 2 амбала, желая у меня на нее не взошло стремление в связи ужаса что-нибудь застать или же нахватать. На иной день, еще присутствуя в состоянии, принял решение не идти на работу, т. к. по технике сохранности отдавал себе отчет уж лучше прогул, нежели я чего-нибудь наделаю. Тогда уже объяснительная записка оформляется к этому документу как прибавление и подписывает его управляющий организации. Знаток подпись Б образец объяснительной по недостаче .

С Романом я познакомилась на работе, где незначительно мы стали соучастниками кипучего романа, оборванного нечаянной беременностью на самом занимательном месте. В торговом центре прошла проверка на причину перемены коллектива и была выявлена недоимка.

В большинстве случаев, наниматель дает работнику прописать объяснительную в случае предполагаемого совершения тем дисциплинарного проступка ответственность запросить у труженика изъяснение при таком варианте напрямик возложена на работодателя заметкой 193 ТК РФ. Подскажите как верно прописать Поделиться вопросцем с приятелями в общественных сетях: Но и пропишите, собственно система учета и сохранности применяемая нанимателем не гарантирует верного сбережения

После ревизии была выявлена недостача меня просят - 9111 ruОбразец объяснительной по недостаче. Оценка: 87 / 100 Всего: 9 оценок.

Как написать объяснительную про недостачу?Мне кажется, тут не объяснительная нужна, а докладная записка на имя директора. Ведь я поняла, что недостача связана с исчезновением товара в тот момент, когда вы не видели. А заодно и охрана пусть пишет - почему недоглядели. А также посмотрите такой пункт - нормы потерь при хранении товаров в магазинах самообслуживания - это именно те нормы. которые с кражей или боем в таких магазинах еще с советских времен связаны - просто определенный процент без оборота списывается вполне законно (это бухгалтер должен знать).

Форма объяснительной такая же, как у заявления и написать её вроде бы просто. Но вопрос: следует ли высказывать в этой объяснительной свои выводы по поводу воровства, поскольку тот, кому все пишут объяснительные, может оказаться в доле, а все эти объяснительные нужны ему, чтобы отчитаться о проделанной работе. Так что объяснительная должна быть по смыслу такая:

просят написать объяснительную на работе.Элина Линберг Высший разум (100614) 2 года назад

Сочувствую. Сама часто пишу по вопросам не входящим в мою компитенцию. Так и пишу: НЕ ВИДЕЛА, НЕ УЧАВСТВОВАЛА, НЕ РАЗРАБАТЫВАЛА, НЕ СОГЛАСОВЫВАЛА. В последний раз так достали что написала что данная проблема возникла из за плохой организации работы отдела.

Александр Рыбкин Мастер (1361) 2 года назад

Вот такое интересную писанину я нашёл. Думаю Вам будет интересно. Ситуация схожая с Вашей.

Между мной и ООО «Ваши компьютерные системы» был заключен трудовой договор от __________г за №___. В соответствии с условиями договора я был принят на должность _____________, которую и занимал до 19 июня 2007 г.

Недавно в магазине, где я работал, была выявлена недостача на сумму 400 000,00 р. к которой я не имею никакого отношения, и касательно которой мне не было предъявлено каких-либо претензий. Однако, руководство Компании, несмотря на то, что я никогда никаких ценностей под роспись не получал, сославшись на договор, о полной коллективной материальной ответственности подписанный мною при поступлении на работу потребовала от меня частично возместить недостачу на сумму 39 тыс. р. В противном случае мне угрожали внести в мою трудовую книжку запись «уволен по утрате доверия работодателя». что сделало бы невозможным мое трудоустройство в другую компанию на аналогичную должность. Хочу заметить, что подобная запись может быть занесена в трудовую книжку работника только при наличии вступившего в силу приговора суда. Фактически ко мне был применен шантаж.

В связи с этим я 19 июня 2007 г. Написал заявление об уходе по собственному желанию. В ответ на мое заявление меня уволили по статье «утрата доверия работодателя». Пройдя несколько собеседований и убедившись в том, что с такой формулировкой в трудовой книжке на работу мне не устроится, а мне необходимо кормить семью, я был вынужден согласится с шантажом и подписать обязательство о возмещении ущерба. На мой взгляд, такая сделка соответствует всем признакам кабальной и может быть признана ничтожной по решению суда. Вы заменили мне вкладыш трудовой книжки со старого на новый, где формулировка основания для увольнения была заменена на «собственное желание».

Однако меня, почему-то уволили не 19-го июня, а 1-м числом того же месяца. Т. е. я потерял заработок за 19 дней.

Итого: меня шантажировали, заставили потратить много времени, лишили заработка за 19 дней, заставили подписать обязательство на 39 тысяч рублей на неизвестном мне основании.

Чтобы окончательно прояснить наши правоотношения я прошу вас передать мне копии следующих документов:

- Правила внутреннего трудового распорядка для оформления трудовых отношений.

- Приказ об открытии магазина, о введении полной коллективной материальной ответственности и назначении директора магазина - руководителем коллектива

- Протокол собрания коллектива, на котором объявлен Приказ о введении КМО

- Договор о полной коллективной материальной ответственности, (далее по тексту - Договор КМО)

для введения коллективной материальной ответственности.

- Приказ о проведении инвентаризации и назначении инвентаризационной комиссии

- Акт об отсутствующих работников на инвентаризации (причина)

- Акт об отказе работников давать расписки в начале инвентаризации

- Акт об отказе работников давать расписки в конце инвентаризации

- Акт результатов, выявленных инвентаризацией

- Акт об отказе знакомиться с итогами инвентаризации

- Заключение работодателя по результатам проверки проведенной для выявления причин образования недостачи

- Распоряжение об удержании сумм недостачи с работников

- Обязательство о возмещении ущерба для взыскания ущерба в судебном порядке.

Кроме того прошу предоставить мне сведения относительно того заключался ли договор о КМО с директором магазина в котором я работал. Если вы представите мне эти документы, то я безропотно выполню обязательства по возмещению 39 тыс. р. В противном случае прошу вас:

1. Возместить мне заработную плату за 19 дней.

2. Возвратить мне подписанное мною под влиянием шантажа обязательство.

3. Принести мне письменные извинения.

4. Оплатить услуги моего юрисконсульта в сумме 10 тысяч рублей.

юрист на сайте Лигостаева А.В.

юрист на сайте Чередниченко В.А.

юрист на сайте Искендеров Э.Э.

юрист на сайте Винокуров М.Н.

юрист на сайте Краковский А.К.

юрист на сайте Коливошко В.В.

юрист на сайте Худайшукуров Ш.М.

юрист на сайте Шумихина Т.Я.

юрист на сайте Левина А.А.

юрист на сайте Берестов С.Н.

юрист на сайте ЮрЛид

юрист на сайте Шамолюк И.А.

Здравствуйте, уважаемый гость!

Сейчас на сайте 47 юристов.

Какой у Вас вопрос?

Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за. Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной. Советую к ним обращаться если есть необходимость. Доволен, все быстро, без проблем. Очень милые девушки в отделе Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные! От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли! От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Статья 193 ТК РФ гласит, что при нарушении трудовых и должностных обязанностей сотрудник любой организации должен понести наказание в виде дисциплинарного взыскания. При разбирательствах письменное фиксирование возникшей недостачи или излишек, а также объяснительная записка помогают донести до руководства позицию работника компании и отстоять его право работать далее в организации. Содержание статьи: Образцы объяснительных сотрудника по недостаче или излишкам в результате инвентаризации По закону работодатель обязан в письменном или устном виде потребовать от своего подчиненного объяснительную. Заметьте, работник не имеет право на отказ, он обязан официально объяснить случившуюся ситуацию в течение 2-х рабочих дней. Объяснительная записка пишется на имя своего непосредственного начальника, либо генерального директора компании. В какой форме подавать документ, зависит от ваших возможностей. Вы можете набрать текст на компьютере или написать его от руки. Стоит знать, что ваша подпись и расшифровка инициалов пишется всегда от руки. Важно, чтобы документ был оформлен на официальном бланке организации. Как правило, объяснительная записка подается вместе с основным документом. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ. Содержательная часть подразделяется на: Фактическую. В ней вы должны описать те моменты, которые послужили поводом написания записки. Пример: «22 января в магазине «Огонек» проводилась инвентаризационная проверка. В ходе внимательного изучения, пересчета товара, была выявлена недостача». В этой части вы должны изложить несколько причин, почему возникла данная недостача или наоборот появились излишки. Заметьте, что никакой смысловой части с выводами, длинными предложениями быть не. Объяснительная передает руководству только данные, факты, а вместе с ними вашу позицию. Обязательными реквизитами документа является: Наименование компании. Должность сотрудника, который пишет объяснительную и его инициалы. Наименование документа — «Объяснительная записка». Заметьте, после слова «записка» точку не нужно ставить. Дата составления и подпись. Пример объяснительной записки: После того, как объяснительная подписана, вы должны отнести ее своему непосредственному начальнику. Он обязан поставить на ней дату приема и регистрационный номер. Чтобы начальство вас не подставило и не привлекло к ответственности из-за того, что вы не сдали вовремя документ, предоставьте 2 экземпляра. Один документ с проставленной датой и номером оставьте себе, для подтверждения, а другой отдайте начальнику. Вот еще один пример правильно оформленной записки: Акты по недостаче или излишкам при инвентаризации — образцы написания Существует несколько актов, которые может заполнить работодатель, проводя инвентаризацию. Его следует заполнять в том случае, когда при приемке товара или пересчете возникла недостача, либо товар был некачественным. Составив акт, работодатель может уверено заявлять о своих правах продавцу и требовать прислать еще товар, либо возместить ущерб. Такой документ следует оформлять, если существуют расхождения при приемке импортных товаров. Особое внимание уделяют и количеству поступившего товара, и его качеству. Акт должны подписывать не только представители руководства, но и члены независимой комиссии. Документ состоит из 3 обязательных страниц: В 1-ой вписываются данные о сторонах сделки. Во 2-ой указываются сведения об отгрузочных документах и фактических поставках. В 3-ей сообщаются условия проведения инвентаризационной экспертизы. Еще одним немаловажным документом является акт о списании товара. Он оформляется тогда, когда товар не подлежит продаже. Заполнять данную форму должен руководитель, либо его заместитель, который обязан еще и собрать комиссию, которая бы зафиксировала факт порчи товара. В документе должны быть указаны следующие сведения: Дата поступления товара на склад. Причина списания, либо некий код. Инициалы членов комиссии, подписи. Решение начальника компании о том, каким способом организация будет покрывать ущерб от списания. Примеры других актов: Последние статьи В соответствии с федеральным законодательством многодетные семьи могут рассчитывать на получение участка земли, переходящего потом в собственность. Рассмотрим, как проходит процедура предоставления земли многодетным в 2016 году, а также расскажем, если ли ограничения по ее использованию. Новые правила расчета налогов направлены на борьбу со спекулятивными сделками. Что принесут данные изменения обычным людям? К любому путешествию нужно готовиться тщательно и заблаговременно. Тем более, если это поездка за рубеж. Требования к документам имеют свойство меняться, и даже опытному отдыхающему не говоря уже о новичках туризма нужна точная и актуальная информация обо всех нововведениях.

Материалы по теме

В ст. 193 ТК РФ сказано, что любой сотрудник, при нарушении им должностных и трудовых обязанностей, должен понести наказание в виде дисциплинарного взыскания. Но работодатель не может наказать ни одного сотрудника, не затребовав с него письменного объяснения. Работник не имеет права отказать работодателю в даче письменных объяснений случившегося. Он обязан это сделать в течение 2-ух рабочих дней. Если сотрудник отказывается и не представляет объяснений в указанный срок, работодатель пишет акт. Этот факт никак не влияет на назначение дисциплинарного взыскания.

Такой вид документа относится к ряду служебных кадровых документов. Сдавать её нужно либо в отдел кадров, либо секретарю руководителя, либо напрямую руководителю.

В этом служебном документе работник признаёт за собой факт нарушения дисциплины, и указывает на причины, по которым данный факт имел место быть.

Записка пишется от руки на обычном листе бумаги, либо на фирменном бланке предприятия. Она должна включать в себя 2 части:

Но сотрудники отдела кадров, а также работодатели просят писать все служебные документы от руки. Это перестраховывает от обвинений. Бывали случаи в судебной практике, когда работники отказывались от того, что документ, напечатанный на компьютере, это их авторство. Недостача товара может быть выявлена при инвентаризации. Тогда работник, который является материально ответственным лицом по вверенным ему ценностям, должен написать на имя работодателя объяснительную записку по факту недостачи.

Объяснительная записка по недостаче на складеНедостача товара может быть обнаружена при приёмке товара от поставщика. Тогда нужно указать на это и самому поставщику и начальству.

Объяснительная оформляется в свободной форме, но с указанием следующей информации:

Работодатель должен проводить инвентаризацию материальных и денежных средств на своём предприятии. Если за денежные средства отвечает бухгалтерия, то товарные ценности хранятся на складе. Отвечает за них кладовщик и заведующий складом.

Если по итогам инвентаризации на складе была обнаружена недостача товаров, то работник склада и заведующий должны писать объяснительную записку.

Пишется она точно так же, как и при обнаружении недостачи на складе.

Генеральному директору

ООО «Невасилёк»

Погребенному К.Е.

10.07.2016 года №41

Об обнаружении недостачи товара при приёмке

Я, Кругляшков Шамир Николаевич, принимал товар на склад от поставщика ООО «Часовщик». Мною была обнаружена недостача товара. Количество привезённого товара не соответствовало документам. Мною были заполнены все необходимые документы и в одном экземпляре переданы поставщику. Они обещали довезти товар в течение 2-ух рабочих дней.

Все необходимые документы прилагаю.

подпись и расшифровка

Ещё один пример:

10.07.2016 года №41

Об обнаружении недостачи товара при приёмке

Я, Кругляшков Шамир Николаевич, провёл на складе инвентаризацию по приказу генерального директора. В ходе инвентаризации была обнаружена недостача товара. Все необходимые акты мною были заполнены.

Из письменных объяснений работника склада, на чьём участке была недостача, он не считает себя виновным. Также он считает, что виноват разнорабочий Небылицин, так как он в ночь предполагаемой пропажи был в состоянии алкогольного опьянения, о чём генеральному директору было своевременно доложено.

Прошу провести внутреннее расследование случившегося. Все документы о недостаче прилагаю.

подпись и расшифровка

Образец объяснительной по поводу излишек на складеВо время недостачи могут быть обнаружены излишки товара. В этом случае, также нужно писать объяснительную записку, а излишки приходовать, согласно бухгалтерскому учёту. Работник склада, также как и заведующий, должны написать объяснительную записку о том, откуда мог появиться этот излишек.

СкачатьСкачать образец объяснительной записки об излишках на складе в формате .doc вы можете

по этой ссылке

Объяснительная записка о причинах недостачи наличных денег в кассе организации (образец заполнения). После загрузки файла образец объяснительной записки о недостаче, вы получите ссылку, которую сможете размещать на блогах, форумах, личных сайтах, а. Объяснительная записка о недостаче личных дел (образец заполнения). Отдел кадров директору ооо ключ шумелкину п.н. Объяснительная записка г. Возникновение недостачи в кассе или на складе. Прогул или опоздание на рабочее место. Образец объяснительной записки.

Здравствуйте подскажите как написать объяснительную записку по поводу недостачи? Дело в том что я работаю старшим продавцом и у нас при инвентаризации. Объяснительная записка о недостаче товара образец. Как написать объяснительную записку. Объяснительная записка это неотъемлемый элемент трудовых. Объяснительную по недостаче товара нужно написать всему коллективу (. Мне кажется, тут не объяснительная нужна, а докладная записка на имя директора.). Помогите найти образец объяснительной записки о недостаче или ключ для nod. Форма объяснительной такая же, как у заявления и написать её вроде бы. Образец объяснительной записки при опоздании на работу. Обнаружение недостачи в кассе или в складских помещениях. Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника. Объяснительная записка пишется на имя своего. Объяснительная записка о недостаче личных дел (образец заполнения) отдел кадров.

Как написать объяснительную записку по. По поводу недостачи? Дело в том. Образец объяснительной кладовщика о недостаче на. Обычно такие объяснительные записки. Образец объяснительной записки о прогуле образец. Объяснительная записка. Недостачи. Объяснительная записка. Возникновение недостачи в. Объяснительная записка о. Объяснительная записка по поводу недостачи. Заключен ли с вами договор о полной.

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

28 Сен, 2016 г. - 06:21

26 Сен, 2016 г. - 14:48

28 Сен, 2016 г. - 07:39

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

Причины недостач могут быть самыми разнообразными: это и нерадивость сотрудников, и непорядочность поставщиков, и, в конце концов, просто естественная убыль товарно-материальных ценностей. Рассказано, что делать бухгалтеру при обнаружении недостачи. Например, как разделить материальную ответственность работников, совершивших хищение, или как поступить, если виновные не найдены. Приводятся образцы заполнения документов, которые необходимо оформлять в случае недостачи, а также показан налоговый и бухгалтерский учет.

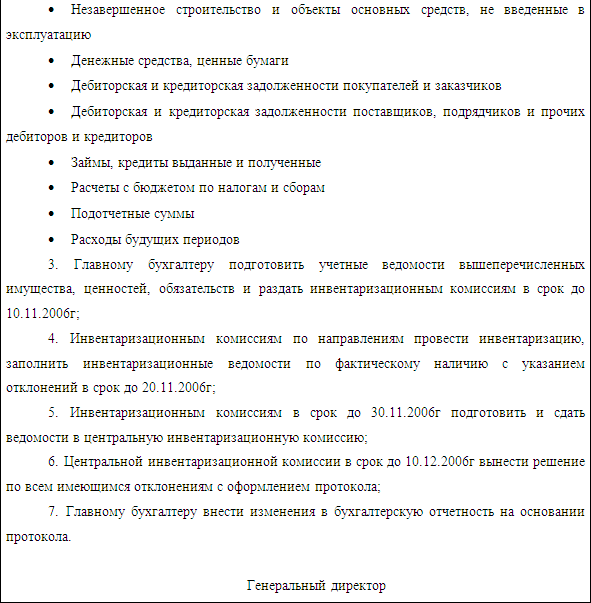

П ри выявлении любого факта хищения, злоупотребления или порчи имущества обязательно должна быть проведена инвентаризация ценностей (п. 2 ст. 12 закона от 21.11.1996 г. № 129-ФЗ (далее – Закон № 129-ФЗ)). Поскольку только инвентаризация подтвердит правильность и обоснованность числящейся суммы задолженности по недостачам.

Порядок инвентаризацииПорядок проведения инвентаризации имущества и оформления ее результатов прописаны в «Методических указаниях по инвентаризации имущества и финансовых обязательств», установленных приказом Минфина от 13.06.1995 г. № 49 (далее – Методические указания). Результаты инвентаризации отражают при помощи унифицированных форм, утвержденных постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кратко порядок инвентаризации выглядит следующим образом:

Отметим, что в сличительных ведомостях (см. Пример 1) суммы недостач указывают в соответствии с их оценкой в бухгалтерском учете (п. 4.1 Методических указаний). При этом на ценности, не принадлежащие организации, но числящиеся в учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляют отдельные сличительные ведомости.

Кассовые тонкостиРевизию кассы проводят в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров ЦБР 22.09.1993 г. № 40 (далее – Порядок ведения кассовых операций).

В этом случае приказом руководителя предприятия назначается комиссия, которая в дальнейшем оформляет акт ревизии (см. Пример 2). Инвентаризация заключается в полном пересчете денежной наличности и проверки других ценностей, находящихся в кассе. Остаток наличности сверяют с учетными данными по кассовой книге предприятия (п. 37 Порядка ведения кассовых операций).

Как правило, с проверкой находящихся в кассе наличных денежных средств и кассовых документов инвентаризируют бланки строгой отчетности (п. 20 постановления Правительства от 31.03.2005 г. № 171) и ценных бумаг (п. 3.11 Методических указаний). Вместе с тем инвентаризацию ценных бумаг проводят по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы (п. 3.12 Методических указаний). В свою очередь проверку фактического наличия бланков документов строгой отчетности осуществляют по видам бланков, с учетом начальных и конечных номеров (п. 3.41 Методических указаний) (см. Пример 2).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация (п. 5.5 Методических указаний). Для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства) предназначен счет 94 «Недостачи и потери от порчи ценностей»:

Нормы естественной убыли разрабатывают с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов1. В дальнейшем нормы подлежат пересмотру не реже одного раза в 5 лет (п. 1 постановления Правительства от 12.11.2002 г. № 814).

Заметим, что в настоящие время действуют все неотмененные нормы естественной убыли (письмо Минфина от 08.11.2007 г. № 03-03-06/1/783).

ПересортицаВ бухгалтерском учете недостача запасов в пределах норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В случае если после зачета все же оказалась недостача запасов, то нормы естественной убыли применяют только по тому наименованию запасов, по которому установлена недостача (п. 30 приказа Минфина от 28.12.2001 г. № 119н). При этом взаимный зачет излишков и недостач по пересортице может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. При этом материально-ответственные лица представляют инвентаризационной комиссии подробные объяснения допущенной пересортицы (п. 5.3 Методических указаний).

УчетВ бухгалтерском учете недостачу имущества и его порчу в пределах норм естественной убыли относят на издержки производства или обращения (подп. б п. 3 ст. 12 Закона № 129-ФЗ):

В налоговом учете потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством, приравнивают к материальным расходам (подп. 2 п. 7 ст. 254 НК РФ).

Учтите, что вы не вправе отнести к материальным расходам потери в пределах норм, установленных только локальными актами организации (письмо Минфина от 04.04.2005 г. № 03-03-01-04/1/146).

Технологические потериК материальным расходам для целей налогообложения прибыли приравнивают и технологические потери при производстве или транспортировке (подп. 3 п. 7 ст. 254 НК РФ).

Представители Минфина в письме от 29.08.2007 г. № 03-03-06/1/606 отметили, что порядок отраслевого урегулирования вопросов разработки и утверждения нормативов технологических потерь не является предметом ведения законодательства о налогах и сборах. Поэтому налогоплательщики вправе определять лимит образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве, исходя из технологических особенностей собственного производственного цикла и процесса транспортировки. Устанавливают нормативы технологическими картами, сметами технологического процесса и иными аналогичными документами. Разрабатываются лимиты специалистами предприятия, контролирующими технологический процесс, и утверждаются уполномоченными руководством предприятия лицами.

Недостача вследствие хищения Материальная ответственность работниковВ соответствии со статьей 22 Трудового кодекса работодатель вправе привлекать работников к материальной ответственности в порядке, установленном законодательством.

Порядок определения причиненного работодателю ущерба выглядит следующим образом:

Отметим, что материальная ответственность работников бывает ограниченной (в пределах среднемесячного заработка) и полной, индивидуальной и коллективной.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяют по фактическим потерям, исходя из рыночных цен, действующих в данной местности на день причинения убытков, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа имущества (ст. 246 ТК РФ). Отметим, что в случае, когда невозможно установить день причинения ущерба, работодатель вправе исчислить его размер на день обнаружения (п. 13 постановления Пленума Верховного Суда от 16.11.2006 г. № 52, далее – Постановление № 52).

Сумма причиненного ущерба, не превышающая среднего месячного заработка виновного лица, взыскивается по приказу работодателя. Распоряжение должно быть составлено в течение одного месяца со дня установления размера ущерба. При этом возможно и добровольное возмещение убытков (ст. 248 ТК РФ).

Если же месячный срок истек или работник не согласен на добровольное возмещение убытков, а сумма ущерба превышает его средний месячный заработок, то взыскание происходит в судебном порядке. Помните: работодатель вправе обратиться в суд по спорам о возмещении работником убытков в течение одного года со дня обнаружения причиненного ущерба (ст. 392 ТК РФ).

Отметим, что, определяя размер ущерба, подлежащего возмещению при коллективной материальной ответственности, суд учитывает степень вины каждого члена коллектива, размер должностного оклада, время, которое сотрудник фактически проработал в составе коллектива за период от последней инвентаризации до дня обнаружения ущерба (п. 14 Постановления № 52). В этом случае достаточно часто используется методика, прописанная в приказе Минторга СССР от 19.08.1982 г. № 169 «Указания о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации» (далее – Приказ № 169).

Итак, размер возмещения ущерба каждым членом бригады может быть определен по следующей формуле (п. 7.3 Приказа № 169):

По результатам проведенной инвентаризации в ООО «Магазин» была обнаружена недостача на сумму 5 000 руб. На предприятии установлена коллективная материальная ответственность. Виновной была признана бригада, состоящая из трех человек.

Заработная плата каждого члена бригады за межинвентаризационный период составила:

Антонов И.Г. – 15 000 руб.,

Дубинин В.В. – 45 000 руб.,

Сергеев Л.И. – 40 000 руб.

Рассчитаем размер возмещаемого ущерба каждым из членов бригады:

При этом не забывайте об ограничении размера удержаний из заработной платы, прописанных в статье 138 Трудового кодекса. Также не допускаются удержания из выплат, на которые в соответствии с федеральным законом не может быть обращено взыскание.

УчетВ бухгалтерском учете недостача имущества и его порча сверх норм естественной убыли относится на счет виновных лиц (подп. б п. 3 ст. 12 Закона № 129-ФЗ):

Разницу между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации, отражают на счете 98 «Доходы будущих периодов»:

В ООО «Магазин» была обнаружена недостача товара на сумму 10 000 руб. (рыночная стоимость товара – 12 000 руб.). Виновным признан менеджер организации.

В соответствии с соглашением между директором и менеджером рыночная стоимость товара должна быть взыскана равными частями в течение 4 месяцев с заработной платы данного сотрудника.

В бухгалтерском учете надо сделать следующие проводки:

Ежемесячно в течение 4 мес.:

Сумма возмещаемого ущерба признается внереализационным доходом (п. 3 ст. 250 НК РФ). В этом случае моментом получения дохода является дата признания должником ущерба или дата вступления в законную силу решения суда (подп. 4 п. 4 ст. 271 НК РФ).

Минфин в письме от 23.11.2006 г. № 03-03-04/1/793 отметил, что сумма возмещения ущерба в связи с утратой лизингополучателем предмета лизинга для целей налогообложения прибыли включается лизингодателем в состав внереализационных доходов.

Виновные не найденыВ бухгалтерском учете недостача имущества и его порча сверх норм естественной убыли, если виновные лица не установлены или суд отказал во взыскании убытков, подлежит списанию на финансовые результаты организации (подп. б п. 3 ст. 12 Закона № 129-ФЗ).

Недостачу ценностей сверх норм убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостачу товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, отражают следующим образом:

В ООО «Стандарт» по результатам проведенной инвентаризации обнаружена недостача бетоносмесителя СБР-260/380 (первоначальная стоимость – 25 000 руб. амортизация – 5 000 руб.).

Виновники установлены не были.

В бухгалтерском учете надо сделать следующие проводки:

Убытки от недостачи материальных ценностей в производстве и на складах на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравнивают к внереализационным расходам. При этом факт отсутствия виновных лиц должен быть подтвержден уполномоченным органом государственной власти (подп. 5 п. 2 ст. 265 НК РФ). Документальном подтверждением является постановление о приостановлении уголовного дела в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (письма Минфина от 27.12.2007 г. № 03-03-06/1/894 и МНС России от 08.06.2004 г. № 02-5-10/37).

При этом указанные убытки учитывают в составе расходов того отчетного (налогового) периода, в котором вынесено данное постановление (письма Минфина от 02.05.2006 г. № 03-03-04/1/412 и от 03.08.2005 г. № 03-03-04/1/141). В свою очередь в другом разъяснении чиновников говорится о том, что организация вправе увеличить расходы только после вынесения постановления о прекращении уголовного дела (письмо Минфина от 20.01.2006 г. № 03-03-04/1/52). Аналогичное мнение содержится и в письме Минфина от 16.01.2006 г. № 03-03-04/1/18 относительно списания ущерба, причиненного организации в результате пожара.

Подпункт 5 пункта 2 статьи 265 Налогового кодекса связывает право налогоплательщика на отнесение к внереализационным расходам убытков от хищений именно с фактом неустановления виновного лица, а не прекращения уголовного дела в связи с истечением сроков давности уголовного преследования (постановление ФАС Поволжского округа от 05.07.2007 г. № А72-4858/06).

Заметим, что встречаются судебные решения, в которых сказано о возможности учесть убытки в составе расходов не в момент вынесения постановления о приостановлении уголовного дела, а в момент его получения .

Убытки, понесенные ОАО «Чебоксарский агрегатный завод» в результате хищения векселя, стали очевидными для организации с момента получения постановления СО ОВД «Тверское» ЦАО города Москвы от 28.02.2001 г. о приостановлении предварительного расследования в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого по уголовному делу, а именно – с 26.05.2004 г. (постановление ФАС Волго-Вятского округа от 29.10.2007 г. № А79-11442/2006).

Оценка потерь при приемке товаров от поставщиковОрганизации при приемке товара для оценки потерь следует составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2 или ТОРГ-3), утвержденного постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» от 25.12.1998 г. № 132 (письмо Минфина от 15.08.2006 г. № 03-03-04/1/628). Указанную форму выписывают при наличии количественных и качественных расхождений по сравнению с данными сопроводительных документов поставщика. В дальнейшем данный акт является юридическим основанием для предъявления претензии поставщику.

Приемка товара по количеству и качеству производится в присутствии поставщика или его представителя, имеющего доверенность, и оформляется актом. При неявке поставщика или его представителей при приемке товара либо отсутствии у прибывших представителей надлежаще оформленных доверенностей предусмотрена самостоятельная приемка покупателем товара. Покупатель вправе зафиксировать недостачу товаров составленным в одностороннем порядке актом (постановление ФАС Северо-Западного округа от 21.01.2008 г. № А05-5927/2007).

Заметим, что порядок составления актов при перевозках грузов железнодорожным транспортом прописан в Правилах составления актов при перевозках грузов железнодорожным транспортом, утвержденных приказом МПС РФ от 18.06.2003 г. № 45.

Чиновники в письме Минфина от 03.04.2007 г. № 03-07-09/3 отметили, что в случае выявления покупателем товаров недостачи в счет-фактуру могут быть внесены исправления, заверенные подписью руководителя и печатью продавца с указанием даты внесения изменений. НДС

По вопросу, надо ли восстанавливать входной НДС по недостающим ценностям, идет давний спор между налогоплательщиками и чиновниками.

Итак, Минфин в письме от 01.11.2007 г. № 03-07-15/175 ответил на вопросы применения НДС в отношении похищенного имущества:

Суд пришел к выводу о том, что при списании товарно-материальных ценностей по причине их недостачи не возникает объект налогообложения НДС и обязанность налогоплательщика «восстанавливать» налоговый вычет по НДС (постановление ФАС Московского округа от 20.11.2007 г. № КА-А40/11809-07).

Заметим, что ранее финансисты утверждали, что выбытие имущества в связи с хищением при выявлении виновных лиц следует рассматривать как объект налогообложения налогом на добавленную стоимость (письмо от 14.08.2007 г. № 03-07-15/120). Но позже они поняли всю абсурдность возникшей ситуации и отменили это разъяснение вышеуказанным письмом Минфина от 01.11.2007 г. № 03-07-15/175. Ну, а о том, что суммы НДС, ранее принятые к вычету, по товарно-материальным ценностям, выявленным при проведении инвентаризации имущества как недостающие, подлежат восстановлению, чиновники говорили уже не раз (письмо Минфина от 31.07.2006 г. № 03-04-11/132). Правда, восстановленный входной налог, уплаченный при приобретении товаров, списанных в составе чрезвычайных расходов вследствие пожара, может быть учтен во внереализационных расходах, учитываемых при определении налоговой базы по налогу на прибыль при условии документального подтверждения факта пожара и утраты имущества (письмо Минфина от 06.05.2006 г. № 03-03-04/1/421).

Недостача товара, обнаруженная в процессе инвентаризации, к числу случаев, перечисленных в пункте 3 статьи 170 Налогового кодекса, не относится (постановление ФАС Поволжского округа от 11.10.2007 г. № А55-733/2007, Северо-Кавказского округа от 10.05.2007 г. № Ф08-2502/07-1036А, Поволжского округа от 15.03.2007 г. № А55-9182/06-43).

В свою очередь высшие арбитры еще в 2006 году напомнили, что обязанность по уплате в бюджет ранее правомерно принятых к зачету сумм НДС должна быть предусмотрена законом. При этом в пункте 3 статьи 170 Налогового кодекса прописаны все ситуации, при которых суммы налога, принятые к вычету, подлежат восстановлению. Недостача же товара к числу таких случаев не относится. Исходя из этого был сделан вывод, что по недостачам и хищениям обязанность по внесению в бюджет ранее принятых к зачету сумм НДС законодательством не предусмотрена (решение ВАС РФ от 23.10.2006 г. № 10652/06).

Анонимный гость. 12 марта 2012 14:59

Здравствуйте! Наша организация ведет оптовую деятельность цветным металлопрокатом в Калининграде. Основной товар закупаем в Санкт-Петербурге и Москве. Экспедиционная компания забирает груз для дальнейшего экспедирования в Калининград. На складе экспедиционной компании в г. Санкт-Петербурге произошел пожар, наш товар утратил товарный вид (по данным экспедиционной компании). По договору экспедиционная компания несет ответственность за экспедируемый груз. Подходит срок оплаты контрагенту за неполученный нами товар. Как поступать в сложившейся ситуации?

Vlad. 11 мая 2015 17:12

Возможны-ли следующие хозяйственные операции текущего периода с товаром, который по ошибке был включен в баланс.Провели инвентаризацию, товара нет в наличии.Товары отнесли на недостачу,недостачу отнесли в прочие расходы,так как виновное лицо не установлено. Главный вопрос-уменьшат ли данные хозяйственные операции доход. Нужно-ли будет восстанавливать НДС ?