Рейтинг: 4.0/5.0 (1821 проголосовавших)

Рейтинг: 4.0/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

По общему правилу пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая.

К примеру, если нетрудоспособность / отпуск по беременности и родам / отпуск по уходу за ребенком наступили в 2014 г. то работодатель будет исчислять пособие исходя из заработка за 2012 – 2013 г. г.

2012-2013 г. г. – это и есть «расчетный период».

Временная нетрудоспособность / отпуск по беременности и родам / отпуск по уходу за ребенком являются «страховыми случаями», так как их наступление влечет выплату пособия за счет средств Фонда социального страхования РФ, в который работодатель платит за Вас взносы.

В случае, если в двух календарных годах, непосредственно предшествующих году наступления соответствующего страхового случая, либо в одном из этих годов работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работника могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (см. ч. 1 ст. 14 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

То есть Вы можете просить работодателя заменить один год расчетного периода, если в нем Вы брали отпуск по беременности и родам и (или) по уходу за ребенком, либо оба года расчетного периода, если на них приходились указанные отпуска (хотя бы по одному дню отпуска на каждый календарный год). При этом работодатель вправе удовлетворить Вашу просьбу только в случае, если это приведет к увеличению размера пособия.

Просьбу о замене годов (года) расчетного периода можно изложить в заявлении о выплате пособия или в отдельном заявлении (на Ваше усмотрение). Ниже приведены образцы отдельных заявлений о замене годов (года) расчетного периода, которые следует прикладывать к заявлению о выплате пособия.

I. Законодательство РФ не содержит условия о том, что замена может быть осуществлена только на два года, непосредственно предшествующих расчетному периоду. Однако во второй половине 2015 года в Фонде социального страхования и в Минтруде сложилась общая позиция, согласно которой средний заработок определяется за последние два года, когда женщина работала (подробнее можно смотреть Письмо Минтруда России от 03.08.2015 N 17-1/ООГ-1105 «Об исчислении пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» и Письмо ФСС РФ от 11.11.2015 N 02-09-14/15-19989).

Работник, получающий пособие в 2014 г. если он находился в отпуске по уходу за ребенком в 2012-2013 г.г. согласно текущей позиции ФСС РФ и Минтруда России может заменить 2012-2013 года только на 2010-2011 г.г. а не на 2008 и 2011, к примеру.

II. Календарный год может быть заменен даже в случае, если отпуск по беременности и родам или по уходу за ребенком пришелся на него не полностью.

1) Работница уходит в отпуск по беременности и родам в 2014 г. (расчетный период «по умолчанию» – 2012 - 2013 г.г.), в 2012 г. работница в соответствующие отпуска не уходила, а в 2013 г. взяла 1 неделю отпуска по уходу за первым ребенком. В этой ситуации 2013 год может быть заменен на любой другой, несмотря на то, что отпуск по уходу за ребенком приходился на него не полностью и длился всего неделю.

2) Работница уходит в отпуск по беременности и родам в 2014 г. (расчетный период «по умолчанию» – 2012 - 2013 г.г.), с 30 декабря 2012 г. она уходила в отпуск по беременности и родам, сразу после него в отпуск по уходу за ребенком, а 19 сентября 2013 г. вышла на работу из отпуска по уходу за первым ребенком. В данной ситуации могут быть заменены оба года, т. е. и 2012 и 2013 год или один из них, несмотря на то, что на 2012 г. пришлось всего два календарных дня отпуска по беременности и родам.

III. Нельзя требовать замены обоих календарных годов расчетного периода, если отпуск по беременности и родам или по уходу за ребенком приходился только на один из них. В такой ситуации можно потребовать замены того года расчетного периода, на который приходился соответствующий отпуск.

Работница уходит в отпуск по беременности и родам в 2014 г. (расчетный период по умолчанию – 2012 - 2013 г.г.), весь 2012 г. она работала, а с 01 января 2013 г. по 31 декабря 2013 г. находилась в отпуске по беременности и родам и по уходу за первым ребенком. В этой ситуации может быть заменен только 2013 год, так как на 2012 год не приходилось ни дня отпуска по беременности и родам или по уходу за ребенком.

– Работодатель не обязан по своей инициативе изменять годы расчетного периода, даже если это изменение выгодно для работника. Поэтому, на случай судебных споров, надо иметь на руках письменные доказательства того, что Вы просили работодателя при назначении пособия заменить годы расчетного периода. К примеру, можно сделать следующее:

1) изложить просьбу о замене годов в заявлении о назначении пособия и попросить работодателя сделать отметку о принятии на копии этого заявления;

2) написать отдельное заявление на замену годов и попросить работодателя проставить отметку и на нем и на заявлении о назначении пособия;

3) направить документы почтой, ценным письмом с описью, а в описи указать, что работодателю направляется заявление о назначении пособия с просьбой о замене годов (года) расчетного периода;

4) заблаговременно составить расписку в принятии документов, которую потом подпишет работодатель, и в этой расписке отметить, что работодателем принято заявление о назначении пособия, содержащее просьбу о замене годов (года) расчетного периода

Варианты могут быть разными, главное, чтобы наличие просьбы о замене годов можно было доказать в суде письменными доказательствами.

Следует знать, что при расчете пособия по беременности и родам и пособия по уходу за ребенком из количества календарных дней в расчетном периоде исключаются дни, пришедшиеся на периоды:

Также не учитываются и суммы, выплаченные работнику, в такие периоды (т. е. суммы пособия).

При этом дни расчетного периода, приходящиеся на оплачиваемый отпуск (ежегодный, дополнительный), из количества календарных дней в расчетном периоде НЕ ИСКЛЮЧАЮТСЯ.

Проводница пассажирского вагона работала в 2013 г. с 1 по 4-е января, 5 и 6 января отдыхала в свои выходные, с 7 января ушла в отпуск по беременности и родам, а сразу после него в отпуск по уходу за ребенком, и вышла из отпуска по уходу за ребенком только 1 января 2015 г. Если не менять годы расчетного периода, то при расчете пособия по беременности и родам и (или) пособия по уходу за ребенком в 2015 году из календарных дней расчетного периода (расчетный период – 2013-2014 г. г.) будет исключены дни с 7 января 2013 г. по 31 декабря 2014 г.

Таким образом, средний дневной заработок для расчета пособия будет исчисляться из заработка работницы за 4 отработанных дня (с 1 по 4-е января 2013 года), деленного на 6 календарных дней (с 1 по 6 января 2013 г.), в которых она не находилась в отпусках по беременности и родам и по уходу за ребенком. При этом размер пособия в любом случае не может быть выше максимальных размеров, установленных в Законе.

Т. е. если ранее Вы находились в отпусках по беременности и родам и (или) по уходу за ребенком, то при новой беременности не всегда есть смысл просить работодателя изменить годы расчетного периода.

Однако такие правила (про исключение календарных дней из расчетного периода) не действуют в отношении расчета пособия по временной нетрудоспособности, потому при получении этого пособия в аналогичных ситуациях изменение годов расчетного периода, как правило, имеет смысл.

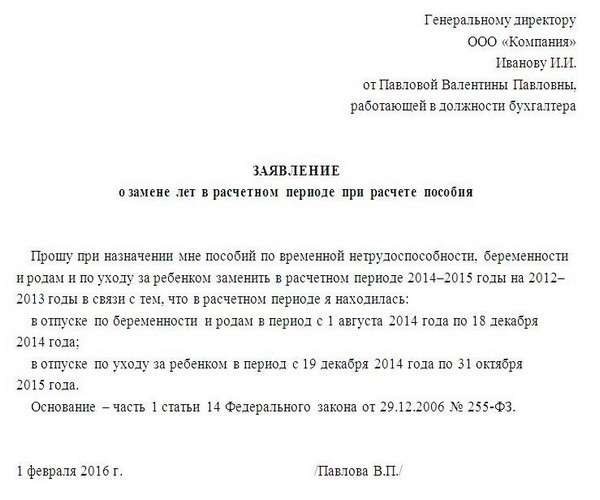

Образцы заявлений о замене календарных годов в целях расчета среднего заработка при обращении за пособиями по временной нетрудоспособности, по беременности и родам, по уходу за ребенком. Эти заявления прилагаются к заявлению о назначении и выплате соответствующего пособия!

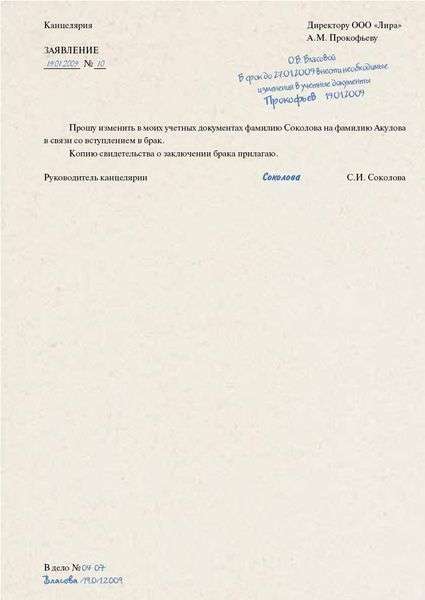

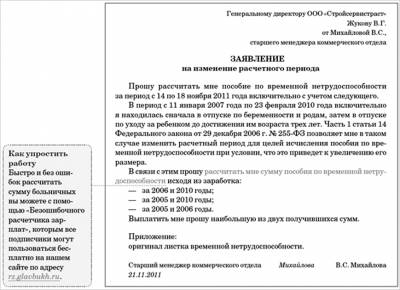

Генеральному директору ООО «Ромашка»

Иванову И.И.

От Петровой Полины Павловны

Паспорт серия 7070 номер 121212, выдан отделением УФМС России

по №-ской области в №-ском районе 08.08.08

Адрес: 703400, №-ская обл. г. №-ск, ул. Ленина, д. 1, кв. 1

Фактический адрес****: 125009, г. Москва, ул. Тверская, д. 3, кв. 1

Должность: флорист

Руководствуясь ч. 1 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», прошу рассчитать мне пособие по беременности и родам за период с 01 декабря 2014 по 19 апреля 2015 с учетом следующего.

В период с 10 августа 2012 по 27 декабря 2013 я находилась в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до достижения им возраста 3-х лет.

В связи с этим прошу изменить расчетный период, а именно рассчитать мне сумму пособий исходя из моего заработка за 2010 и 2011 календарные года.

«01» декабря 2014г. ____________ /Петрова П.П./

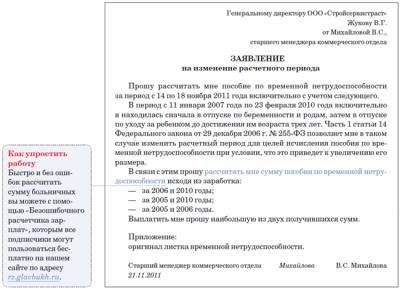

Генеральному директору ООО «Ромашка»

Иванову И.И.

От Петровой Полины Павловны

Паспорт серия 7070 номер 121212, выдан отделением УФМС России

по №-ской области в №-ском районе 08.08.08

Адрес: 703400, №-ская обл. г. №-ск, ул. Ленина, д. 1, кв. 1

Фактический адрес****: 125009, г. Москва, ул. Тверская, д. 3, кв. 1

Должность: флорист

Руководствуясь ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», прошу рассчитать мне пособие по временной нетрудоспособности за период с 01 декабря 2014 г. по 19 декабря 2014 г. с учетом следующего.

В период с 17 августа 2011 г. по 3 января 2012 г. я находилась в отпуске по беременности и родам.

В связи с этим в целях расчета среднего заработка для выплаты пособия прошу заменить 2012 год расчетного периода на 2010 год и рассчитать причитающееся мне пособие исходя из моего заработка за 2010 и 2013 календарные года.

«01» декабря 2014г. ____________ /Петрова П.П./

Все материалы раздела "Пособия в связи с рождением и воспитанием детей"

При подготовке материала использовались средства государственной поддержки, выделенные в качестве гранта в соответствии с распоряжением Президента Российской Федерации от от 17.01.2014 № 11-рп и на основании конкурса, проведенного ООД "Гражданское достоинство".

В первый раз я уходила в декретный отпуск в 2012 году и для расчета декретных пособий мне брали 2010-2011 гг. Сейчас иду в повторный декретный отпуск. Подскажите, какие года будут браться для расчета второго декрета и могу ли я повторно выбрать эти же года, так как в течение этих двух лет я и работала? (между двумя декретами я на работу не выходила и работодатель предлагает взять за расчет год декретных выплат, то есть год, когда фактически не работала, но получала декретные отчисления)

В соответствии со статьей 14 Федерального закона от 29.12.2006 года № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка работника, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы у другого работодателя. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работника могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Расчетный период для исчисления пособия по беременности и родам - это два календарных года (с 1 января по 31 декабря включительно), предшествующих году, в котором наступил отпуск по беременности и родам (ч. 1 ст. 14 Закона № 255-ФЗ). Например, если страховой случай наступил в 2016 году, расчетным периодом будут являться 2014 и 2015 гг.

Из положений ч. 1 ст. 14 Закона № 255-ФЗ следует, что работница может рассчитывать на замену календарных лет для расчета пособия по беременности и родам, если это приведет к увеличению размера пособия. Для этого работник должен написать заявление о замене одного или обоих лет расчетного периода на более ранний год (годы), непосредственно предшествующий (предшествующие) году, в котором наступил страховой случай (Письмо Минтруда от 03.08.2015 № 17-1/ООГ-1105).

В рассматриваемой ситуации страховой случай (отпуск по беременности и родам) наступит в 2016 году, следовательно, расчетным периодом является 2014-2015 гг. Поскольку в 2012-2015 гг. Вы находились в отпуске по беременности и родам, в отпуске по уходу за ребенком, у Вас есть право, на основании заявления, на замену 2014-2015 гг. на 2010-2011 гг.

С 2005 по октябрь 2013 гг. я работала в г. Москве. С июня 2011 и по день уволнения находилась в декретном отпуске и в в отпуске по уходу за ребенком. В октябре 2013 года устроилась на работу в Тверь, а в феврале 2014 года уволилась. С мая 2014 года и по сегодняшний день работаю в г. Редькино. В феврале 2015 года была на больничном по уходу за больным ребенком. Имею ли я право при расчете больничного листа заменить 2013 год на любой другой год, предшествующий декрету, например, 2010? Бухгалтер отказывается это делать и берет за расчет 2013 и 2014 года, мотивируя это тем, что я между работой, на которой была в декрете и нынешней, работала еще в одном месте. Правомерно ли это?

Как установлено в части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон № 255-ФЗ) пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого работодателя (работодателей).

В случае если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работника могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

В изложенной Вами ситуации страховой случай - временная нетрудоспособность - наступил в 2015 году, следовательно, расчетным периодом являются 2013-2014 гг. Поскольку в 2013 году Вы находились в отпуске по уходу за ребенком, у Вас есть право, на основании заявления, на его замену на 2010 год при условии, что это приведет к увеличению размера пособия. 2014 год замене не подлежит.

Здравствуйте, я находилась в декретном отпуске и в отпуске по уходу за ребенком в течение 2013-2015 годов. До этого периода я также была в декретном отпуске и в отпуске по уходу за ребенком с 2010-2013 гг. В бухгалтерии моего предприятия пособие за период 2013-2015 гг. мне начисляли исходя из доходов периода 2011-2012, когда я не работала. В итоге сумма пособия оказалась значительно меньше, чем я могла бы получить по закону. При этом по ФЗ № 255 я бы могла выбрать другой период для расчета пособия - 2008-2009, - когда я работала. Но об этом в момент подачи заявления на пособие мне никто не сообщил и заявления такого я не писала. Как мне произвести перерасчет пособия, какие документы и куда необходимо представить?

Как установлено в части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" пособия по временной нетрудоспособности, по беременности и родам, отпуска по уходу за ребенком исчисляются исходя из среднего заработка работника, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого работодателя (других работодателей). В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работника могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Исходя из изложенной ситуации, страховой случай (отпуск по уходу за ребенком 26.11.2012 г.р.) наступает в 2013 году, следовательно, по общему правилу расчетным периодом для исчисления пособия будут являться 2011-2012 г.г.

Из вышеприведенной нормы законодательства также следует, что замена годов (или года) расчетного периода является правом работницы, которым она может воспользоваться по своему желанию, представив соответствующее заявление. При этом необходимо соблюдать общие сроки обращения за пособиями. В соответствии с ч. 2.1 ст. 12 Закона № 255-ФЗ ежемесячное пособие по уходу за ребенком назначается, если обращение за ним последовало не позднее шести месяцев со дня достижения ребенком возраста полутора лет. Таким образом, для перерасчета ежемесячного пособия по уходу за ребенком заявление о замене лет расчетного периода должно быть подано не позднее полугода со дня достижения ребенком возраста полутора лет. В Вашем случае, последний день обращения с заявлением о замене расчетного периода 26.11.2014 г. Следовательно, срок обращения пропущен, оснований для перерасчета пособия не имеется.

Подскажите, пожалуйста, в следующем вопросе: с 10 июня 2010 года я была принята на работу по срочному трудовому договору на период отпуску по уходу за ребенком основного сотрудника. С 19 ноября 2011 года я ушла в отпуск по беременности и родам, а 25 января 2012 года срочный трудовой со мной был расторгнут в связи с выходом основного работника. Ежемесячное пособие по уходу за ребенком до 1,5 лет я получала из органов соцзащиты. С 1 октября 2014 года я была принята на работу на неопределенный срок. В 2015 году я ухожу в отпуск по беременности и родам за вторым ребенком. Какой расчетный период будет браться для назначения пособия по беременности и родам, а также ежемесячного пособия по уходу за ребенком до 1,5 лет: исходя из МРОТ (2013-2014 гг.) или же я имею право заменить расчетный период?

Как установлено в части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон № 255-ФЗ) пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка работника, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого работодателя (работодателей). В случае если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год), по заявлению работника, могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Согласно ч. 1 ст. 256 ТК РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период отпуска по уходу за ребенком за работником сохраняется место работы (должность) (ч. 4 ст. 256 ТК РФ).

В изложенной Вами ситуации страховой случай - отпуск по беременности и родам наступает в 2015 году, следовательно, расчетным периодом являются 2013-2014 гг. Поскольку в период с 26 января 2012 года по 30 сентября 2014 года Вы в трудовых отношениях не состояли, отпуск по уходу за ребенком Вам не представлялся, то, следовательно, права на замену календарных лет расчетного периода, согласно ч. 1 ст. 14 Закона № 255-ФЗ, у Вас нет. Расчет пособия будет производится по общим правилам из заработка 2013-2014 гг.

Образец заявления, которое позволит изменить расчетный период для больничных

Образец заявления, которое позволит изменить расчетный период для больничных

Вы, конечно же, в курсе, что сейчас, рассчитывая пособия по временной нетрудоспособности, нужно брать заработок сотрудника за два последних календарных года. То есть, например, с 1 января 2009 года по 31 декабря 2010 года включительно. И выбрать иной способ расчета нельзя. Но есть одна ситуация, когда этот период можно скорректировать. О ней и пойдет речь в нашей статье.

Если ваша компания на «упрощенке»

Все рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Когда понадобится специальное заявление сотрудницы на изменение стандартного расчетного периода

Предположим, ваша работница заболела в 2011 году, а в 2009 и/или 2010 годах она была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. И заработка в течение этих двух лет у нее не было или он совсем небольшой. Тогда она может написать заявление с просьбой заменить один или оба года на предшествующие.

И тут не важно, весь год или только его часть работница была в «детском» отпуске. При этом год, исключаемый из расчетного периода, может быть заменен на любой из предшествующих. Если, конечно, работница сможет документально подтвердить свой заработок за конкретный год. Федеральный закон от 29 декабря 2006 г. № 255-ФЗ не устанавливает на этот счет никаких ограничений, что нам подтвердили и в Фонде социального страхования. Тут главное, чтобы замена календарных годов в итоге привела к увеличению размера пособия.

Чтобы не терять времени на поиск нужных формулировок, покажите работнице тот образец заявления, который мы привели на этой странице.

При этом не забывайте такое правило. При определении суммы пособия в 2011 году максимальная учитываемая сумма заработка для любого года расчетного периода — 415 000 руб. Это четко прописано в части 2 статьи 14 Закона № 255-ФЗ и в части 1 статьи 2 Федерального закона от 8 декабря 2010 г. № 343-ФЗ. А вот лимит в 463 000 руб. установленный на 2011 год, скажется на размере пособий только при их расчете в 2012 году.

Помимо прочего, такой порядок расчета означает, что сравнивать среднедневной заработок с максимальным пределом не нужно. Ведь в расчет просто не попадут выплаты сверх установленного лимита.

И еще один важный момент: для расчета пособия за каждый год берут реально начисленные суммы. Увеличение заработной платы учитывается при расчете пособий строго с момента ее повышения. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Пример 1: Выбор наиболее выгодного расчетного периода для пособия по временной нетрудоспособности в двух различных ситуациях

Работница ООО «Стройсервистраст» В. С. Михайлова болела в период с 14 по 18 ноября 2011 года (всего пять календарных дней). В этой компании сотрудница трудится с марта 2005 года. Рассмотрим две возможные ситуации.

Работница вышла из декрета в мае 2011 года. В этом отпуске она находилась с марта 2008 года. Таким образом, и 2009-й, и 2010 годы у нее «пустые».

В данном случае рассчитать пособие по временной нетрудоспособности можно исходя из заработка за любые два года, предшествующие декрету. Это могут быть:

— 2006 и 2007 годы

— 2005 и 2006 годы

— 2005 и 2007 годы.

Работница вышла из декрета в феврале 2010 года. В этом отпуске она находилась с января 2007 года. Таким образом, в стандартном расчетном периоде (2009 и 2010 годы) у нее полностью «пустой» только 2009 год.

В данном случае рассчитать пособие можно исходя из заработка за 2006 и 2010 годы. Или взять 2005 и 2006 годы, то есть заменить оба года, поскольку в начале 2010 года работница еще была в декрете. Если, конечно, Михайловой это выгоднее. А можно взять 2005 и 2010 годы.

Как составить заявление

Конечно, далеко не всегда понятно, какой расчетный период выбрать. И проблема в том, что сама работница самостоятельно подсчитать свой заработок за тот или иной период не всегда может.

В таком случае логичнее всего составить заявление так, чтобы бухгалтер сам посчитал заработок сотрудницы за разные периоды, сравнил его и выбрал наиболее выгодный вариант. Тем более что какой-либо установленной формы этого документа нет. Проиллюстрируем сказанное на примере.

Пример 2: Расчет пособия по временной нетрудоспособности, если работница имеет право на изменение расчетного периода

Возьмем ситуацию 2 из примера 1. Вместе с больничным листом Михайлова представила в бухгалтерию заявление (его мы привели ниже).

Получив от работницы документы, бухгалтер компании подсчитал сумму заработка за оба периода. Принимаемый в расчет заработок составил:

— 326 717,52 руб. (за 2005 год)

— 264 500,17 руб. (за 2006 год)

— 382 890,33 руб. (за 2010 год).

Получается, что за 2005 и 2006 годы Михайлова заработала 591 217,69 руб. (326 717,52 + 264 500,17), за 2005 и 2010 годы — 709 607,85 руб. (326 717,52 + 382 890,33), а за 2006 и 2010 годы — 647 390,50 руб. (264 500,17 + 382 890,33). Значит, выгоднее взять 2005 и 2010 годы.

Стаж работницы укладывается в интервал от пяти до восьми лет. Значит, размер выплаты составит 80 процентов среднего заработка. Сумма начисленного пособия будет равна:

709 607,85 руб. 730 дн. × 80% × 5 дн. = 3888,26 руб.

Из этой суммы компания должна оплатить первые три дня болезни. То есть на долю организации приходится 2332,96 руб. (3888,26 руб. / 5 дн. × 3 дн.), а на долю фонда — 1555,30 руб. (3888,26 – 2332,96).

При расчете пособий по Бир предусмотрена замена расчетного периода на случай, если вы в расчетный период (2 года) находились в декретном отпуске (Этот метод выгоден, если вы ушли в декрет с менее оплачиваемой работы, а до этого работали на высокооплачиваемой работе. Причем, время работы на обоих или нескольких работах входит в расчетный период - 2 года). Для замены расчетного периода тоже необходимо написать заявление. Заменить можно даже тот год, на который отпуск по беременности или по уходу приходится частично. Но для замены можно взять не любые другие годы, а только годы, непосредственно предшествующие тем, в которых сотрудница была в декрете или отпуске по уходу. Из закона № 255-ФЗ это прямо не следует. Но в ФСС РФ считают именно так. И если сотрудница возьмет другой год, велика вероятность, что фонд откажется возместить пособие.

право на замену расчетного периода можно применить:

- к расчету своих собственных «больничных»

- к расчету пособия по беременности и родам, это очень полезное правило для тех, кто уходит «из декрета в декрет»

Специальной формы для заявления не существует, поэтому заявление пишется в свободной форме. Представим вашему вниманию унифицированный бланк заявления, где предусмотрены варианты выбора правил расчета и расчетного периода. ( Бланк с примером )

Образец заявления, которое позволит изменить расчетный период для больничныхПочему этот документ важен: Без этого заявления бухгалтерия посчитает больничные исходя из заработка за два последних календарных года.

В чем часто ошибаются: Полагают, что заменить один или оба года первоначального расчетного периода можно строго на предшествующий год.

Вы, конечно же, в курсе, что сейчас, рассчитывая пособия по временной нетрудоспособности, нужно брать заработок сотрудника за два последних календарных года. То есть, например, с 1 января 2009 года по 31 декабря 2010 года включительно. И выбрать иной способ расчета нельзя. Но есть одна ситуация, когда этот период можно скорректировать. О ней и пойдет речь в нашей статье.

Если ваша компания на упрощенке

Все рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Когда понадобится специальное заявление сотрудницы на изменение стандартного расчетного периода

Предположим, ваша работница заболела в 2011 году, а в 2009 и/или 2010 годах она была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. И заработка в течение этих двух лет у нее не было или он совсем небольшой. Тогда она может написать заявление с просьбой заменить один или оба года на предшествующие.

И тут не важно, весь год или только его часть работница была в детском отпуске. При этом год, исключаемый из расчетного периода, может быть заменен на любой из предшествующих. Если, конечно, работница сможет документально подтвердить свой заработок за конкретный год. Федеральный закон от 29 декабря 2006 г. № 255-ФЗ не устанавливает на этот счет никаких ограничений, что нам подтвердили и в Фонде социального страхования. Тут главное, чтобы замена календарных годов в итоге привела к увеличению размера пособия.

Чтобы не терять времени на поиск нужных формулировок, покажите работнице тот образец заявления, который мы привели на этой странице.

При этом не забывайте такое правило. При определении суммы пособия в 2011 году максимальная учитываемая сумма заработка для любого года расчетного периода - 415 000 руб. Это четко прописано в части 2 статьи 14 Закона № 255-ФЗ и в части 1 статьи 2 Федерального закона от 8 декабря 2010 г. № 343-ФЗ. А вот лимит в 463 000 руб. установленный на 2011 год, скажется на размере пособий только при их расчете в 2012 году.

Помимо прочего, такой порядок расчета означает, что сравнивать среднедневной заработок с максимальным пределом не нужно. Ведь в расчет просто не попадут выплаты сверх установленного лимита.

И еще один важный момент: для расчета пособия за каждый год берут реально начисленные суммы. Увеличение заработной платы учитывается при расчете пособий строго с момента ее повышения. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Пример 1: Выбор наиболее выгодного расчетного периода для пособия по временной нетрудоспособности в двух различных ситуациях

Работница ООО Стройсервистраст В. С. Михайлова болела в период с 14 по 18 ноября 2011 года (всего пять календарных дней). В этой компании сотрудница трудится с марта 2005 года. Рассмотрим две возможные ситуации.

Работница вышла из декрета в мае 2011 года. В этом отпуске она находилась с марта 2008 года. Таким образом, и 2009-й, и 2010 годы у нее пустые.

В данном случае рассчитать пособие по временной нетрудоспособности можно исходя из заработка за любые два года, предшествующие декрету. Это могут быть:

- 2006 и 2007 годы

- 2005 и 2006 годы

- 2005 и 2007 годы.

Работница вышла из декрета в феврале 2010 года. В этом отпуске она находилась с января 2007 года. Таким образом, в стандартном расчетном периоде (2009 и 2010 годы) у нее полностью пустой только 2009 год.

В данном случае рассчитать пособие можно исходя из заработка за 2006 и 2010 годы. Или взять 2005 и 2006 годы, то есть заменить оба года, поскольку в начале 2010 года работница еще была в декрете. Если, конечно, Михайловой это выгоднее. А можно взять 2005 и 2010 годы.

Как составить заявление

Конечно, далеко не всегда понятно, какой расчетный период выбрать. И проблема в том, что сама работница самостоятельно подсчитать свой заработок за тот или иной период не всегда может.

В таком случае логичнее всего составить заявление так, чтобы бухгалтер сам посчитал заработок сотрудницы за разные периоды, сравнил его и выбрал наиболее выгодный вариант. Тем более что какой-либо установленной формы этого документа нет. Проиллюстрируем сказанное на примере.

Пример 2: Расчет пособия по временной нетрудоспособности, если работница имеет право на изменение расчетного периода

Возьмем ситуацию 2 из примера 1. Вместе с больничным листом Михайлова представила в бухгалтерию заявление (его мы привели ниже).

Получив от работницы документы, бухгалтер компании подсчитал сумму заработка за оба периода. Принимаемый в расчет заработок составил:

- 326 717,52 руб. (за 2005 год)

- 264 500,17 руб. (за 2006 год)

- 382 890,33 руб. (за 2010 год).

Получается, что за 2005 и 2006 годы Михайлова заработала 591 217,69 руб. (326 717,52 + 264 500,17), за 2005 и 2010 годы - 709 607,85 руб. (326 717,52 + 382 890,33), а за 2006 и 2010 годы - 647 390,50 руб. (264 500,17 + 382 890,33). Значит, выгоднее взять 2005 и 2010 годы.

Стаж работницы укладывается в интервал от пяти до восьми лет. Значит, размер выплаты составит 80 процентов среднего заработка. Сумма начисленного пособия будет равна:

709 607,85 руб. 730 дн. 80% 5 дн. = 3888,26 руб.

Из этой суммы компания должна оплатить первые три дня болезни. То есть на долю организации приходится 2332,96 руб. (3888,26 руб. / 5 дн. 3 дн.), а на долю фонда - 1555,30 руб. (3888,26 - 2332,96).

Образец заявление на замену годов при расчете пособияВ случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности, второго отпуска по беременности и родам или отпуска по уходу за вторым и последующим ребенком), либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и/или в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Таким образом, право на замену лет возникает только в ситуации «из декрета в декрет», то есть у женщин, которые ранее находились и/или в отпуске по беременности и родам и/или в отпуске по уходу, и у них наступила временная нетрудоспособность или новая беременность.

Прошу в соответствии с ч.1 ст. 14 Федерального закона № 255-ФЗ заменить при расчете среднего заработка для пособия по беременности и родам (пособия по уходу за ребенком, пособия по временной нетрудоспособности) ____ год на_____ год, в связи с тем, что в расчетном периоде я находилась:

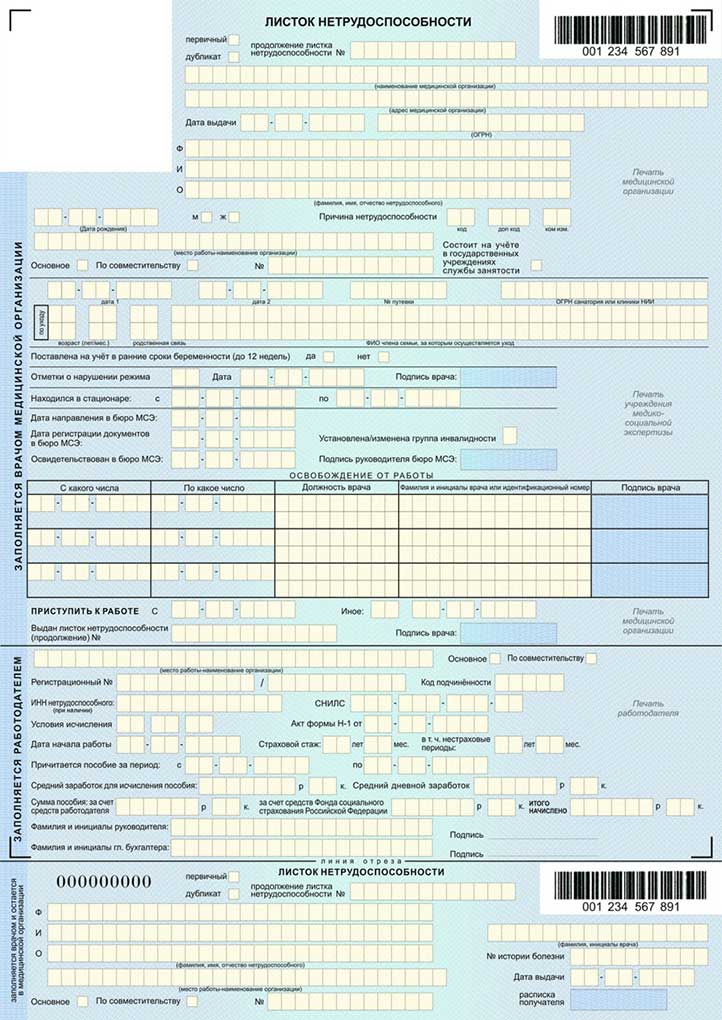

Скачать бланк. Заявление-расчет о начисленных застрахованным лицам суммах материального обеспечения по их видамЛюбой работник, работающий на предприятии или у физического лица предпринимателя на условиях трудового договора в случае временной утраты трудоспособности в связи с болезнью, имеет право на компенсацию его заработной платы за период болезни, то есть на получение больничных.

Основанием для выплаты больничных является надлежащим образом оформленный листок временной нетрудоспособности (больничный лист), который рабочий должен предоставить на предприятии после выхода на работу. На основании больничного листка предприятие рассчитывает сумму больничных к выплате работнику.

При этом, первые пять календарных дней болезни оплачиваются за счет работодателя, а все последующие дни компенсирует Фонд социального страхования на случай временной потери трудоспособности. Фонд социального страхования перечисляет пособие по временной нетрудоспособности на счет предприятия, открытый специально для этих целей.

Для того, чтобы Фонд перечислил финансирования на специальный счет, предприятие должно подать заявление-расчет о начисленных застрахованным лицам суммах материального обеспечения по их видам. В заявлении-расчете указывается количество дней болезни, сумма больничных и многое другое. Форма заявления утверждена Постановлением Правления Фонда социального страхования по временной потере трудоспособности от 22.12.2010 № 26 Об утверждении Порядка финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования по временной потере трудоспособности. Бланк заявления-расчета качаем ниже.

Также советую почитать следующие статьи про больничные:

Заявление о замене расчётного периода для назначения пособия по беременности и родам

Заявление о замене расчётного периода для назначения пособия по беременности и родам

Женщина имеет право при назначении пособия по беременности и родам перенести расчетный период, если в этот период она находилась в декретном отпуске или в отпуске по уходу за ребенком.

Однако, выбирать любые 2 года нельзя.

Пособия по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством направлены на частичное возмещение работнику утраченного им заработка при наступлении страхового случая.

В связи с этим работнику должен возмещаться его реальный заработок, который застрахованное лицо получало непосредственно перед наступлением страхового случая.

Замена календарных лет, которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые годы (год) по выбору застрахованного лица, а на годы (год), непосредственно предшествующие годам. в которых застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

Директору ООО «Ромашка»

В.В.Иванову

от менеджера по продажам

В связи с тем, что в 2014 и 2013 годах я находилась в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком, прошу перенести расчетный период для исчисления пособия по беременности и родам, соответственно, на 2012 и 2011 календарные годы.

Я уведомлена, что запрашиваемые периоды будут включены в расчетный период, в случае если это приведёт к увеличению размера пособия по беременности и родам.

20.09.2015 Семенова С.В.Семенова

Длительность расчетного периода составляет два календарных года, предшествующих году наступления декретного отпуска (в т. ч. в случаях, когда отпуск начинается в декабре, а заканчивается в следующем году). При расчете пособия по беременности и родам учитывается общее количество календарных дней в расчетном периоде. В 2016 году оно составляет 730 дней (365 дней в 2014 году и 365 дней в 2015 году).

При этом из расчетного периода нужно исключить:

Такой порядок установлен в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пункте 15.2 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375, и подтверждается письмом ФСС России от 11 января 2013 г. № 15-03-18/12-169.

Эти правила не распространяются на ситуацию, когда средний дневной заработок надо считать исходя из МРОТ .

Пример определения расчетного периода для оплаты пособия по беременности и родам. Календарных дней, исключаемых из расчетного периода, у сотрудницы не было

Секретарь Е.В. Иванова с 2 сентября 2016 года уходит в декретный отпуск.

Расчетным периодом для оплаты пособия по беременности и родам будет время с 1 января 2014 года по 31 декабря 2015 года включительно. Продолжительность расчетного периода составит 730 дней (365 дн. + 365 дн.).

Пример определения расчетного периода для оплаты пособия по беременности и родам. Отпуск начинается в декабре 2015 года, а заканчивается в мае 2016 года. Календарных дней, исключаемых из расчетного периода, у сотрудницы не было

Секретарь Е.В. Иванова с 30 декабря 2015 года по 17 мая 2016 года уходит в декретный отпуск.

Расчетным периодом для оплаты пособия по беременности и родам будет время с 1 января 2013 года по 31 декабря 2014 года включительно. Продолжительность расчетного периода составит 730 дней (365 дн. + 365 дн.).

Пример определения расчетного периода для оплаты пособия по беременности и родам. У сотрудницы были календарные дни, исключаемые из расчетного периода

Секретарь Е.В. Иванова с 2 сентября 2016 года уходит в декретный отпуск.

В 2015 году с 11 по 24 марта (14 календарных дней) Иванова болела и получала пособие по временной нетрудоспособности.

Расчетным периодом для оплаты пособия по беременности и родам будет время с 1 января 2014 года по 31 декабря 2015 года. Продолжительность расчетного периода составит 716 календарных дней (730 дн. – 14 дн.).

Ситуация: как определить расчетный период для оплаты дней дополнительного отпуска, который сотрудница получила в связи с осложненными родами ?

Расчетным периодом для оплаты дополнительного декретного отпуска будет тот же период, что и для оплаты по первому больничному листку.

В части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ сказано, что расчетным периодом для оплаты пособия являются два календарных года, предшествующих году начала декретного отпуска.

Второй больничный листок является продолжением первого. Это два отдельных документа, но страховой случай (беременность, рождение ребенка) один и тот же (п. 2 ч. 1 ст. 1.2 Закона от 29 декабря 2006 г. № 255-ФЗ). Поэтому и расчетный период для них один.

Замена расчетного периодаЕсли в расчетном периоде сотрудница находилась в декретном отпуске либо в отпуске по уходу за ребенком, она может заменить соответствующие календарные годы (год) из расчетного периода на предшествующие календарные годы (год), подав соответствующее з аявление. При условии, что это приведет к увеличению размера пособия. Об этом сказано в части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 11 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

Такие разъяснения приведены в письме Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105.

А если сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет в период с 2012 по 2015 годы? Тогда для расчета пособия можно взять 2011 и 2010 годы. При этом пересчитывать пособия, которые назначены и выплачены до выхода письма Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105, не нужно.

Такие разъяснения приведены в письмах ФСС России от 11 ноября 2015 г. № 02-09-14/15-19989 и № 02-09-14/15-19937, от 9 ноября 2015 г. № 02-09-14/15-18677.

При замене расчетного периода пособие нужно рассчитывать исходя из фактического количества календарных дней в заменяющих годах. Их число может быть 730, 731 (если один из заменяющих годов високосный) или 732 (если оба заменяющих года високосные).

Такой вывод следует из части 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтвержден информацией ФСС России.

Пример определения расчетного периода для оплаты пособия по беременности и родам, в случае, если два года перед годом начала декретного отпуска сотрудник находился в отпуске по уходу за ребенком

Секретарь Е.В. Иванова работает в организации пять лет. В течение 2014 и 2015 годов она находилась в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком.

На работу Иванова вышла в марте 2016 года. А со 2 сентября 2016 года опять уходит в декретный отпуск. В расчетном периоде Иванова получала только пособие по беременности и родам и пособие по уходу за ребенком. Эти пособия не облагаются взносами в ФСС России. Следовательно, у Ивановой нет заработка в расчетном периоде для расчета пособия по беременности и родам. В такой ситуации бухгалтеру нужно начислить пособия исходя из среднемесячного заработка в размере МРОТ.

Однако Иванова может получить пособие по беременности и родам, рассчитанное исходя из заработка не за 2014 и 2015 годы, а за предыдущие периоды (за 2013 и 2012 годы). Для этого она написала заявление.

Таким образом, календарные годы, входящие в расчетный период (2014 и 2015 годы), были заменены предыдущими календарными годами (2013 и 2012 годы).

Сотрудница в расчетном периоде не работалаСитуация: как определить расчетный период для подсчета пособия по беременности и родам, если сотрудница в двух годах, предшествующих году наступления страхового случая, не работала в организации?

Ответ на этот вопрос зависит от того, работала в течение этих двух лет сотрудница у кого-либо или нет.

Сотруднице, которая в расчетном периоде работала, рассчитайте пособие исходя из ее заработка, полученного у предыдущих работодателей.

Пособие сотруднице, которая в расчетном периоде не работала, рассчитайте исходя из среднемесячного заработка в размере МРОТ.

Такой порядок установлен частями 1–1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктами 15.2 и 15.3 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Если страховой стаж сотрудницы не превышает шести месяцев, пособие по беременности и родам ограничено максимальным размером. Сумма пособия не должна превышать МРОТ (с учетом районного коэффициента) за каждый календарный месяц (ч. 3 ст. 11 Закона от 24 июля 2009 г. № 255-ФЗ). Подробнее об этом см. Как определить предельный размер заработка (пособия) в целях расчета пособия по беременности и родам .

Заработок в расчетном периоде ниже МРОТСитуация: нужно ли исключать какие-либо дни из расчетного периода для подсчета пособия по беременности и родам, если ежемесячный заработок в этом периоде оказался ниже МРОТ? Средний дневной заработок рассчитывается исходя из МРОТ .

При расчете среднего дневного заработка сотрудницы исходя из МРОТ какие-либо периоды из общего числа дней не исключаются.

Если в расчетном периоде у сотрудницы не было заработка либо ее заработок в пересчете на полный календарный месяц оказался меньше МРОТ, установленного на дату начала декретного отпуска, месячный заработок за расчетный период принимается равным 1 МРОТ в месяц.

При этом размер среднего дневного заработка определяется по формуле:

Размер среднего дневного заработка

Расчет пособия по беременности и родам исходя из МРОТ – это не право, а обязанность организации. Эти правила нужно применять, даже если они невыгодны сотруднице.

Уменьшать показатель 730 на количество календарных дней больничного, периода нахождения в декрете, других аналогичных периодов не нужно. То есть правило об исключении таких периодов из расчетного периода действует только для случаев, когда средний дневной заработок рассчитывается исходя из фактического заработка, а не исходя из МРОТ.

Такой порядок следует из положений части 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пункта 15.3 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Пример определения среднего дневного заработка для расчета пособия по беременности и родам. Заработок за расчетный период в расчете на полный календарный месяц меньше МРОТ

Сотрудница А.И. Иванова работает в организации «Альфа» с февраля 2016 года. Страховой стаж Ивановой более шести месяцев.

В 2014 году Иванова не работала.

В 2015 году сотрудница работала у другого работодателя, ее заработок составил 102 000 руб. (со всей суммы были уплачены взносы в ФСС России). Кроме того, в 2015 году Иванова болела 20 календарных дней и получала пособие по временной нетрудоспособности.

В октябре 2016 года Иванова уходит в отпуск по беременности и родам.

Расчетный период для определения среднего дневного заработка при расчете пособия по беременности и родам – 2014 и 2015 годы.

Сумма среднего дневного заработка, рассчитанного исходя из фактического заработка Ивановой, составила:

102 000 руб. (730 дн. – 20 дн.) = 143,66 руб.

Средний дневной заработок, рассчитанный исходя из МРОТ, установленного на дату начала декретного отпуска, равен:

6204 руб. × 24 мес. 730 дн. = 203,97 руб.

Средний дневной заработок, рассчитанный исходя из МРОТ, больше среднего дневного заработка, рассчитанного исходя из фактического заработка сотрудницы (203,97 руб. > 143,66 руб.).

Поэтому для расчета пособия используется большая из величин (203,97 руб.).

Отпуск по уходу за ребенком в расчетном периодеСитуация: исключается ли из расчетного периода при определении размера пособия по беременности и родам время, когда сотрудница работала в режиме неполного рабочего времени с сохранением права на пособие по уходу за ребенком?

По общему правилу из числа календарных дней расчетного периода нужно исключить:

Такой порядок установлен в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если во время отпуска по уходу за ребенком сотрудница работала на условиях неполного рабочего времени, то за ней сохраняется право на пособие по уходу за ребенком до 1,5 лет и компенсационную выплату в размере 50 руб. в месяц до достижения ребенком возраста трех лет.

То есть в тот период сотрудница получала:

Такой порядок следует из части 3 статьи 256 Трудового кодекса РФ, части 2 статьи 11.1 Закона от 29 декабря 2006 г. № 255-ФЗ, пункта 43 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Работая на условиях неполного рабочего времени, сотрудница продолжает находиться в отпуске по уходу за ребенком. Это следует из положений статьи 256 Трудового кодекса РФ. Поэтому это время из числа календарных дней расчетного периода нужно исключить.

Вместе с тем зарплату, начисленную сотруднице за работу в режиме неполного рабочего времени, включите в заработок при начислении пособия по беременности и родам . Пособие по уходу за ребенком и компенсационная выплата до достижения ребенком возраста трех лет, соответственно, в заработок расчетного периода не включаются. Такие правила установлены в частях 1, 2 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

На практике возможна ситуация, когда количество календарных дней расчетного периода будет равно нулю. Это произойдет в том случае, если весь расчетный период будет состоять из исключаемого времени. Например – если в течение двух лет, предшествующих году декретного отпуска, сотрудница находилась в другом отпуске по беременности и родам и отпуске по уходу за ребенком. Если при этом, находясь в отпуске по уходу за ребенком, сотрудница работала на условиях неполного рабочего времени, то заработок в расчетном периоде у нее будет .

В такой ситуации рассчитать средний дневной заработок в общем порядке . исходя из заработка расчетного периода, невозможно. Поскольку знаменатель формулы расчета (количество календарных дней расчетного периода) будет равен нулю, а по правилам арифметики делить на ноль нельзя.

В данной ситуации возможны два варианта действий:

Аналогичные разъяснения содержатся в письмах ФСС от 20 июня 2013 г. № 25-03-14/12-7942, от 25 октября 2013 г. № 15-03-09/12-2985П.

Пример определения расчетного периода при расчете пособия по беременности и родам. В расчетном периоде сотрудница была в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Сотрудница А.И. Иванова работает в организации «Альфа» с 2012 года. Она находилась в декретном отпуске с 11 февраля по 30 июня 2015 года включительно. Отпуск по уходу за ребенком сотруднице положен с 1 июля 2015 года (отпуск закончится в апреле 2018 года).

Но в октябре 2015 года сотрудница написала заявление о выходе на работу на неполное рабочее время. С 12 октября Иванова вышла на работу, ее график составил четыре рабочих дня в неделю.

С 1 июня 2016 года сотрудница вновь уходит в отпуск по беременности и родам.

Расчетный период для определения среднего дневного заработка при расчете пособия по беременности и родам – 2014 и 2015 годы.

Заявление о замене какого-либо года расчетного периода сотрудница не представляла. Больничное пособие в 2014 и 2015 годах ей не начислялось.

Из расчетного периода исключается время:

Сотрудница вправе отложить дату начала отпуска по беременности и родам. То есть уйти в отпуск позже той даты, которая указана в больничном листке. Дело в том, что больничный лист дает право сотруднице на отпуск. Однако когда воспользоваться этим правом, сотрудница решает сама. Ведь основанием для отпуска является заявление сотрудницы. До тех пор, пока она его не напишет, она может после получения больничного листа какое-то время продолжать работать. За эти дни работодатель должен выплачивать зарплату на общих основаниях.

Например, если декретный отпуск приходится на конец декабря, бывает выгоднее перенести его начало на январь следующего года. В этом случае расчетный период для расчета пособия будет другой. Например, если начало отпуска приходится на декабрь 2015 года, то расчетный период будет 1 января 2013 года – 31 декабря 2014 года. А если на январь 2016 года, то для расчета берется период с 1 января 2014 года по 31 декабря 2015 года. Если у сотрудницы был высокий средний заработок в 2015 году, ей выгоднее перенести начало отпуска на 2016 год.

Возможность таких действий подтверждают представители ФСС России. Ведь запрета на подобный перенос расчетного периода в Законе от 29 декабря 2006 г. № 255-ФЗ нет. Значит, работодатель может выплатить пособие, которое в дальнейшем возместит ФСС России.

Чтобы воспользоваться правом на отпуск с определенной даты, сотрудница пишет заявление, в котором указывает дату начала отпуска. Работодатель должен предоставить отпуск с даты, которая отражена в заявлении. При этом нужно учитывать, что дата окончания отпуска должна соответствовать дате из больничного листа. То есть срок окончания отпуска не переносится. А значит, фактически отпуск сократится на количество дней, которые сотрудница работала, не оформляя отпуск.

Это следует из части 1 статьи 255 Трудового кодекса РФ.

Пример переноса даты начала отпуска по беременности и родам

Е.И. Иванова работает в организации с 1 октября 2014 года. До этой даты она нигде не работала. В декабре она получила больничный листок, согласно которому она должна уйти в отпуск по беременности и родам с 18 декабря 2015 года.

Однако Иванова решила отложить дату начала отпуска до 1 января 2016 года. В период с 18 по 31 декабря 2015 года Иванова продолжала работать.

29 декабря 2015 года Иванова написала заявление о предоставлении ей отпуска по беременности и родам с 1 января 2016 года. При этом дата окончания отпуска остается прежней (в соответствии с больничным листом). С 1 января работодатель предоставил Ивановой отпуск. Для расчета пособия бухгалтер учел доходы, полученные Ивановой за период с 1 октября 2014 года по 31 декабря 2015 года.