Рейтинг: 4.5/5.0 (1818 проголосовавших)

Рейтинг: 4.5/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Авансовый отчет (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Авансовый отчетСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Авансовый отчет (ОКУД 0504505)

Указание Банка России от 11.03.2014 N 3210-У

(ред. от 03.02.2015)

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

(Зарегистрировано в Минюсте России 23.05.2014 N 32404) Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Путеводитель по кадровым вопросам. Служебные командировки Нужно ли составлять служебное задание, оформлять командировочное удостоверение, представлять отчет о выполненном работником в командировке поручении?

Формы документов. Авансовый отчетФорма: Авансовый отчет (для бюджетного учреждения) (Форма по ОКУД 0504505) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Авансовый отчет (для казенного учреждения) (Форма по ОКУД 0504505) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

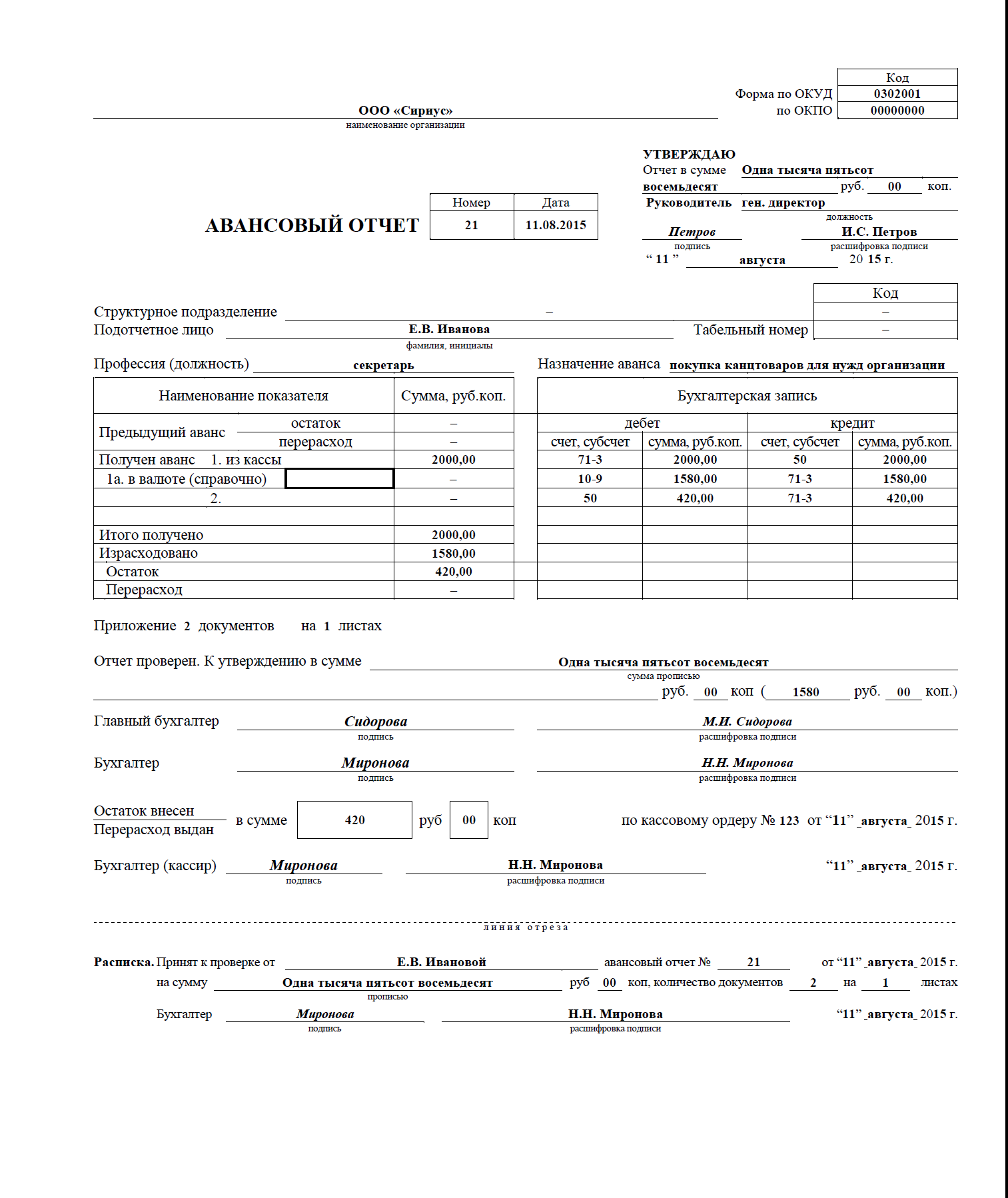

Авансовый отчет – документ, который необходим для подтверждения потраченных на различные цели денежных средств, взятых подотчетным лицом из кассы.

Выдача денег проводится на основании соответствующего приказа о подотчетных лицах, где указываются: список подотчетных лиц, целевое назначение, сроки выдачи, необходимые суммы денег. Если сотруднику поручается отправиться в командировку, то основанием служат командировочное удостоверение или приказ о командировке с визой руководителя организации.

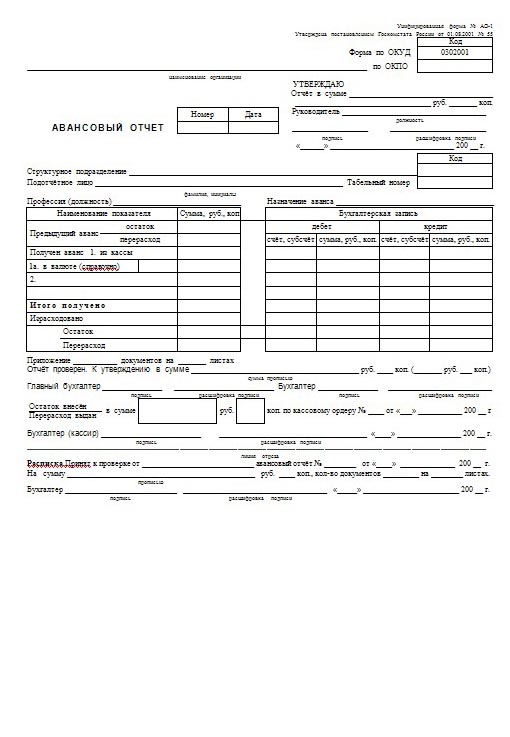

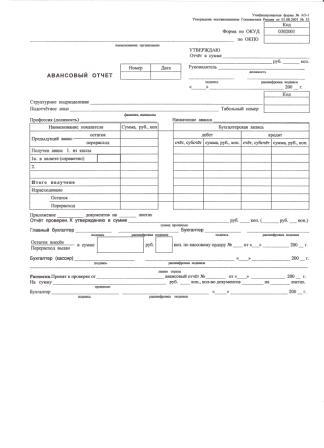

Существует единая форма АО-1 авансового отчета. Это бланк, заполняемый с двух сторон в единственном экземпляре, как подотчетным лицом, так и работником бухгалтерии.

Как заполнить авансовый отчет работникуПодотчетное лицо приступает к заполнению формы АО-1 с титульной стороны листа, где пишутся наименование организации и личные данные (ФИО, табельный номер, занимаемая должность, назначение аванса). На обратной стороне листа перечисляются документы, которые подтверждают расход денежных средств (графы 1-6) и указываются суммы. Данные документы нужно пронумеровать порядковым номером, согласно отчету.

Строка «Итого». Указывается общая сумма израсходованных средств (графа 5 или графа 6 зависит от валюты).

Заполнение бухгалтером формы № АО-1Подотчетное лицо подает уже заполненную форму бланка АО-1 с оправдательными документами ответственному сотруднику бухгалтерии, который при получении документа расписывается и указывает номер и дату авансового отчета, итоговую сумму, количество приложенных документов, которыми подтверждены расходы. В конце этой расписки нужно указать дату подачи отчета и вручить ее подотчетному лицу.

После контроля правильности оформления всех документов и израсходования средств, бухгалтер должен заполнить графы 7 и 8, указав суммы израсходованных средств, которые приняты к учету, а так же графу 9, где указываются номера соответственных бухгалтерских счетов.

После этого заполняется титульная сторона формы, где указывается остаток (или перерасход) предыдущего аванса, суммы израсходованных средств, полученного аванса, перерасхода или остатка сумм аванса, бухгалтерских записей с операциями учета совершенных расходов.

Данные графы 9 используются для заполнения таблицы. После чего авансовый отчет утверждается руководителем. Далее сотрудник бухгалтерии занимается списанием подотчетных средств и проводит с подотчетным лицом окончательный расчет. Если у подотчетного лица обнаруживается остаток денежных средств, то их нужно сдать по приходному кассовому ордеру в кассу. При перерасходе подотчетному лицу проводится возмещение перерасходованной суммы так же по расходному кассовому ордеру.

Авансовый отчет унифицированной формы № АО-1 использовать не обязательно. Гораздо удобнее разработать собственный бланк. Главное условие: авансовый отчет должен содержать все обязательные реквизиты

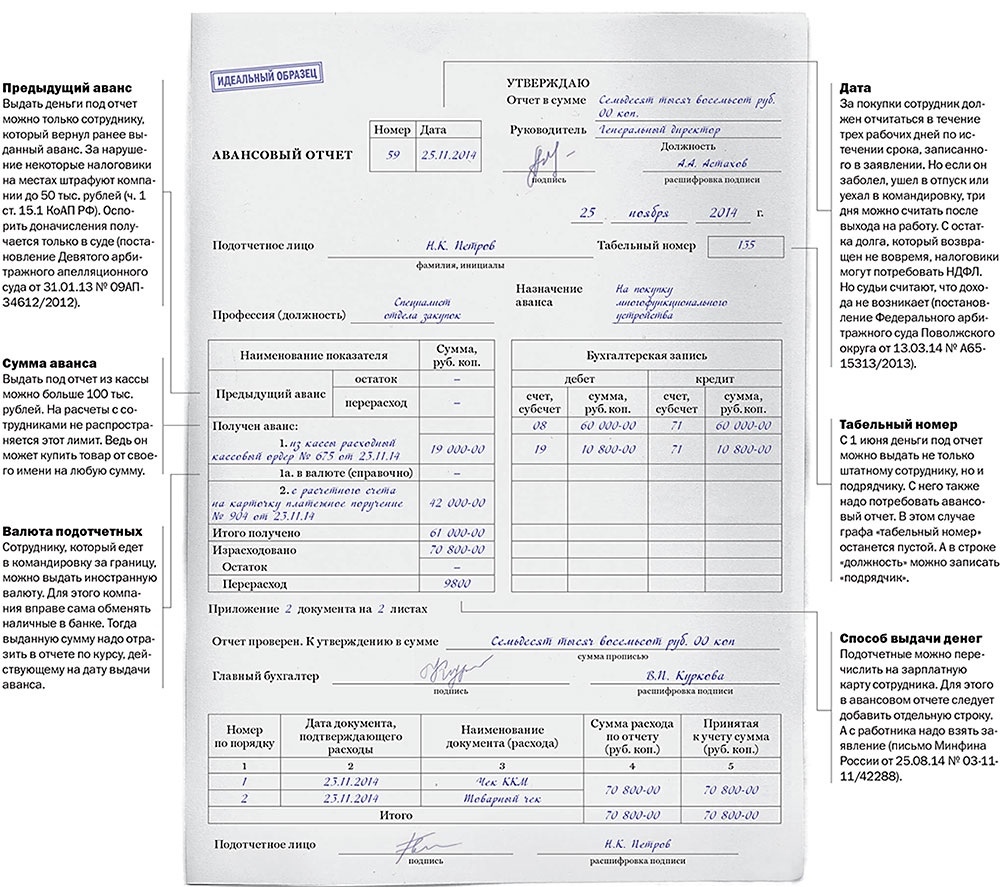

Как разработать собственный бланк авансового отчета, рассмотрим на конкретном примере. Ниже вы найдете образец, который удобно и легко применять в работе.

Восклицательными знаками обозначены поля, которые обязательно должны быть в бланке. А цифрами обозначены графы, которые мы рекомендуем сохранить или добавить. Подробное их описание вы найдете ниже.

Какие поля в авансовом отчете можно сократитьЧтобы уменьшить объем документа, можно убрать из унифицированный формы авансового отчета лишние данные. Например, таблицу, в которой обычно отражали бухгалтерские записи. Вряд ли она будет полезна. Проводки вы увидите и в регистрах бухучета. Если авансовый отчет их дублирует — это лишняя работа.

По той же причине можете сократить таблицу и на оборотной стороне отчета. А именно удалить столбец, в котором вы приводили корреспондирующие счета.

Еще один элемент старой типовой формы, который на практике уже давно не несет никакой пользы, и потому его можно спокойно выкинуть, — это расписка. То есть та часть, которая находилась под линией отреза. Авансовый отчет может обойтись и без этой части.

Какие данные в авансовом отчете нужно оставитьДанные о предыдущем авансе — остаток или перерасход ( 1 ) лучше сохранить. Это поможет сразу видеть, есть ли непогашенные обязательства между вами и сотрудником. Тем более что нельзя выдавать новые суммы под отчет, пока работник не отчитается по ранее полученным средствам (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У ).

Информацию о приложениях, то есть о подтверждающих документах ( 2 ), также лучше оставить. Ведь такие бумаги — важная и неотъемлемая часть авансового отчета. Без них вы попросту не подтвердите расходы.

Какие дополнительные строки в авансовом отчете облегчат работуЕсли компания выдает под отчет не наличные деньги, а корпоративные банковские карты, то это можно также отразить в отчете. Это пригодится на тот случай, когда работник расплачивается везде картой и потом возвращает ее обратно.

В таком случае добавьте в авансовый отчет строки, где будете отражать номера корпоративного «пластика» ( 3 ). Так вам будет легче отслеживать, по какой из карт прошло то или иное списание средств. Конечно, если в компании таких карт несколько.

На практике возможен и такой вариант. Сотрудники берут деньги под отчет наличными, а затем перерасход вы перечисляете на их пластиковые карты. Тогда добавьте в бланк отчета место для реквизитов платежки, которой вы возместите перерасход. Или же замените слова «по кассовому ордеру» на «платежным поручением» ( 4 ).

Также советуем дополнить авансовый отчет графами, в которых покажете разницу между суммами расходов в налоговом и бухгалтерском учете. Так, в в бухучете вы признаете все расходы, которые возмещаете работнику, в полной сумме. Чего не скажешь о правилах налогового учета. Яркий пример тому — представительские расходы. При исчислении налога на прибыль их приходится нормировать. Учесть получится не больше 4 процентов от фонда оплаты труда за отчетный период. Такое ограничение закреплено в пункте 2 статьи 264 Налогового кодекса РФ.

Чтобы сразу видеть разницы между суммами, которые удастся признать в налоговом и бухгалтерском учете, в документе выделите отдельные графы для их отражения ( 5 ). Тогда вам не придется потом сверять затраты и выискивать расхождения в учете.

И еще совет на тот случай, если вам нередко приходится выдавать авансы в иностранной валюте, к примеру, для загранкомандировок сотрудников. Авансовый отчет должен содержать графы, где вы будете отмечать курс, по которому вы пересчитываете иностранную валюту в рубли. Ведь пересчитывать командировочные расходы требуется при каждой обменной операции. Причем курс надо взять тот, что указан в справке банка. И только если сотрудник не привез вам такую первичку, пересчитать расходы нужно один раз по курсу Банка России на день, когда аванс выдавался (п. 10 ст. 272 Налогового кодекса РФ, письма Минфина России от 10 июля 2015 г. № 03-03-06/39749 и от 3 сентября 2015 г. № 03-03-07/50836 ).

Авансовый отчет (образец)

Расскажем, по каким правила нужно составлять авансовый отчет и как его проверить. А также напомним, какие документы вместе с отчетом должен представить работник.

По какой форме составлять авансовый отчетРаботник обязан отчитываться о расходовании полученных им подотчетных денег. Для этого он оформляет и представляет в бухгалтерию авансовый отчет .

Форму авансового отчета можно разработать самостоятельно. Например, взяв за основу форму АО-1 (утверждена постановлением Госкомстата России от 01.08.2001 № 55) и убрать из нее все лишнее. А можно использовать стандартный бланк по форме АО-1.

Заполнять авансовый отчет следует в одном экземпляре. В его составлении должны принимать участие как минимум три человека. Это:

Для каждого в унифицированном бланке есть поле для подписи. Предусмотрите такие поля и в том случае, если вы разработали собственную форму. Образец заполнения авансового отчета представлен ниже.

Попросите сотрудника приложить к авансовому отчету все оправдательные документы (чеки, квитанции и т.д.). Для удобства обработки и хранения авансовых отчетов оправдательные документы можно наклеить на плотный лист бумаги (картона). Только следите, чтобы их можно было прочитать.

Когда сотрудник принес к вам в бухгалтерию авансовый отчет. заполните в нем расписку (отрывную часть) и передайте ее работнику. Расписка нужна, чтобы подтвердить, что вы приняли отчет на проверку.

Далее проверьте целевое расходование средств и наличие оправдательных документов, правильность их оформления и подсчета сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Какие документы нужно приложить к авансовому отчетуЧтобы учесть расходы на покупку товаров (оплату услуг), нужны подтверждающие документы. Кроме того, сможете ли вы принять к вычету «входной» НДС, зависит о вида первичных документов. Давайте посмотрим, какие документы работник должен приложить к авансовому отчету.

Работник купил мелочевку в магазине. Приобрести канцтовары или другие необходимые товары подотчетник может в обычном магазине. Тогда кассир выдаст ему кассовый и товарный чеки. Если кассовый чек содержит полную информацию о наименовании, количестве и цене приобретенного товара — требовать от продавца товарный чек не обязательно. Кассового чека будет достаточно для оприходования товарно-материальных ценностей и списания затрат. Но! Принять к вычету «входной» НДС в этом случае вы не сможете. Для этого нужен счет-фактура.

Мелкий опт за наличку. Сотрудник что-то купил не в розницу, его попросят предъявить доверенность от вашей организации. Тогда скажите своему представителю, чтобы он требовал от продавца квитанцию к приходному ордеру, накладную, счет-фактуру, если приобретаемые ценности облагаются НДС.

Покупка ГСМ. Если ваши водители приобретают топливо на АЗС за наличный расчет, документы будут те же, что и при покупке товаров в розницу. На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Всю сумму стоимость бензина включите в затраты без выделения НДС.

Если организация заключила договор с топливной компанией и внесла в аванс за ГСМ по безналу, в расчетный день поставщик передаст отчет о выборке топлива и счет-фактуру. Водителю же при каждой заправке он будет выдавать чек, который подтверждает факт получения топлива. В данной ситуации работник отчитывается за получение наличных (их водитель не получает). А за объем топлива, приобретенного по корпоративной топливной карте или талонам. Авансовые отчеты водителей служат для контроля расхода топлива и взаиморасчетов с поставщиком.

Обратите внимание! Для списания расходов на ГСМ необходимы также путевые листы.

Первичка по представительским расходам. Вы можете признать при расчете налога на прибыль представительские расходы (под. 22 п. 1 ст. 264 НК РФ). Налоговый кодекс относит к представительским расходы:

Иные расходы на прием делегации не уменьшат облагаемую базу по налогу на прибыль.

Для документального подтверждения произведенных расходов нужен приказ о проведении мероприятия и смета затрат. А так же необходимы следующие оправдательные документы: чеки ККТ, товарные чеки, счета поставщиков, квитанции к приходным кассовым ордерам и т. п. Также необходим отчет о приеме делегации в произвольном виде.

Также вам будут интересны следующие статьи про подотчет:Авансовый отчет (форма № АО-1) - применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы (а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий).

Скачать пример бланка Авансовый отчет форма АО-1 :

Правила использования, составления и заполнения авансового отчета :

Скачать другие бланки на нашем сайте :

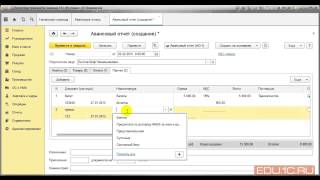

Документ Авансовый отчет предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет.

Документ доступен из закладки "Касса" рабочего стола или через пункт верхнего меню "Касса".

При вводе документа в шапке нужно указать следующие реквизиты:

На закладке Авансы заполняется информация о суммах, полученных подотчетным лицом. Заполняются реквизиты:

Документ аванса - документ, которым было отражено получение сотрудником средств под отчет (Расходный кассовый ордер, Списание с расчетного счета или Выдача денежных документов). При выборе Документа аванса реквизиты Сумма аванса. Валюта и Выдано заполняются автоматически.

Израсходовано - указывается фактически израсходованная часть суммы, полученной под отчет.

На закладке Товары заполняется информация о товарно-материальных ценностях, приобретенных подотчетным лицом:

Наименование документа (расхода). Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен. указать Поставщика и заполнить поля Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный.

Для формирования проводок по поступлению товарно-материальных ценностей от подотчетного лица необходимо заполнить поля Счет учета и Счет учета НДС. При выборе Номенклатуры реквизиты заполняются автоматически по данным регистра сведений Счета учета номенклатуры .

На закладке Тара заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков.

На закладке Оплата указывается информация о суммах, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Заполняются реквизиты:

Погашение задолженности - способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать .

Наименование вход. документа. Номер вход. документа и Дата вход. документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

На закладке Прочее заполняется информация о других расходах, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.):

Наименование документа (расхода). Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

Сумма. % НДС. НДС заполняются данными о произведенных расходах.

Для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ). аналитику по этому счету и реквизит Счет учета НДС. Если организация является плательщиком налога на прибыль, дополнительно заполняется поле Счет затрат (НУ) и аналитика по этому счету. При выборе Номенклатуры счета учета заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

Для документа Авансовый отчет предусмотрены следующие печатные формы:

АО-1 (Авансовый отчет)

На основании Авансового отчета можно ввести документ Счет-фактура полученный.

Если материал вам понравился, порекомендуйте его своим друзьям и подписчикам.

Также вы можете оформить подписку на новости сайта и будете оперативно узнавать о появлении новых материалов.

Журнал «РНК» № 20, Октябрь 2015

Компания вправе самостоятельно разрабатывать формы первичных учетных документов (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Но практика показывает, что при осуществлении расчетов с подотчетными лицами организации используют форму авансового отчета по форме № АО-1 или документ, составленный на ее основе (образец авансового отчета приведен ниже).

После отмены командировочного удостоверения авансовый отчет становится основным документом, подтверждающим расходы на служебные поездки (письмо Минфина России от 14.09.09 № 03-03-05/169). Мы проанализировали свежие разъяснения чиновников и судебную практику и выяснили, какие нюансы заполнения авансового отчета важно учитывать, чтобы избежать налоговых потерь.

1. При командировке за границу деньги под отчет целесообразнее выдавать сразу в валютеЕсли сотрудник отправляется в заграничную командировку, компания может выдать ему деньги под отчет как в рублях, так и в иностранной валюте. Подотчетные рубли работнику придется менять на валюту. При этом курс обмена определяется по справке о покупке командированным лицом иностранной валюты. А датой осуществления командировочных расходов признается дата утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Если командированный сотрудник не может подтвердить курс конвертации рублей в иностранную валюту из-за отсутствия первичного документа по обмену, сумму расходов в валюте можно сопоставить с подотчетной суммой в рублях по официальному курсу Банка России на дату выдачи (письмо Минфина России от 03.09.15 № 03-03-07/50836). Ведь валютные расходы в виде аванса или задатка пересчитываются в рубли по официальному курсу Центробанка на дату перечисления такого аванса (п. 10 ст. 272 НК РФ).

Еще один нюанс связан с учетом для целей налогообложения прибыли и НДФЛ курсовых разниц. Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату признания (п. 10 ст. 272 НК РФ). Получается, расходы в виде курсовых разниц, образующиеся из-за разных курсов валют на дату составления авансового отчета работника и на дату фактического возврата остатка подотчетной суммы, учитываются в составе внереализационных расходов (письмо Минфина России от 21.04.14 № 03-03-06/1/18259).

2. Подписать авансовый отчет можно электронной подписьюПервичные документы можно оформлять на бумаге и в электронном виде (п. 5 ст. 9 Закона о бухучете). При этом информация в электронной форме, подписанная простой электронной подписью или усиленной неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (ст. 6 Федерального закона от 06.04.11 № 63-ФЗ «Об электронной подписи»).

Получается, электронная подпись должна быть у всех участников электронного взаимодействия. А значит, если в компании принято оформлять авансовый отчет в электронном виде, то и у сотрудника-подотчетника, и у бухгалтера, который этот отчет принимает, должна быть простая или усиленная неквалифицированная электронная подпись (письмо Минфина России от 20.08.15 № 03-03-06/2/48232).

3. Составление авансового отчета с опозданием чревато начислением страховых взносов на подотчетные суммыОтчитаться по полученным под отчет деньгам сотрудник должен в течение трех дней по истечении срока, на которые средства выданы. Иначе полученные суммы признаются задолженностью работника перед работодателем. Организация может удержать сумму невозвращенных подотчетных средств из зарплаты сотрудника (ст. 137 ТК РФ).

Если она этого не сделает, то спорные подотчетные суммы ей придется включить в базу для расчета страховых взносов. Поскольку, по мнению Минтруда России, невозвращенные подотчетные деньги являются выплатами в пользу работников в рамках трудовых отношений (письмо от 12.12.14 № 17-3/В-609). Аналогичные выводы сделал ФСС РФ в пункте 5 приложения к письму от 14.04.15 № 02-09-11/06-5250 «Об обложении страховыми взносами отдельных видов выплат».

Хотя есть мнение, что начислять страховые взносы во внебюджетные фонды не нужно до тех пор, пока задолженность сотрудника по подотчетным суммам не станет безнадежной.

4. Если к авансовому отчету не приложена «первичка», безопаснее удержать у работника НДФЛДоходом физлица признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). Налоговики настаивают, что если подотчетное лицо не представило первичные документы, подтверждающие понесенные расходы, полученные средства сотрудник истратил на личные нужны. И такие суммы являются доходом подотчетного лица.

Правда, суды с инспекторами на местах не соглашаются и считают спорные деньги собственностью компании. Несмотря на то что документы, подтверждающие их расходование, подотчетное лицо в бухгалтерию не принесло (постановления ФАС Волго-Вятского от 03.02.12 № А82-3116/2011, Московского от 16.06.10 № КА-А40/5879-10-3, Центрального от 27.11.09 № А36-681/2009 и Северо-Западного от 29.01.09 № А05-6350/2008 округов). В частности, если отсутствует кассовый чек (постановления ФАС Московского от 24.02.10 № КА-А40/669-10 и Поволжского от 15.07.09 № А55-16949/2008 округов).

5. Трату подотчетных сумм с банковской карты подтвердит соответствующая «первичка», приложенная к авансовому отчетуВ последнее время все чаще деньги под отчет компания переводит на корпоративную банковскую карту или на личную карту сотрудника. Делать это не запрещено, и даже поощряется ведомствами (письмо Минфина России от 25.08.14 № 03-11-11/42288 и совместное письмо от 10.09.13 Минфина России № 02-03-10/37209 и Федерального казначейства № 42-7.4-05/5.2-554).

Финансовое ведомство полагает, что в этом случае к авансовому отчету сотруднику нужно приложить оригиналы всех документов, связанных с использованием банковской карты уполномоченного работника, квитанции банкоматов, слипов (квитанция электронного терминала) и др. в которых в обязательном порядке указывается фамилия держателя банковской карты.

Если оплата проездных билетов и бронирование гостиницы командированного работника производятся с банковской карты уполномоченного лица и это подтверждено приложенными к авансовому отчету первичными документами (билетами и счетом из гостиницы), то у налоговиков не будет оснований считать, что расходы понес не командированный сотрудник (письмо Минфина России от 06.04.15 № 03-03-06/2/19106). А следовательно, спорные расходы обоснованны в налоговом плане и уменьшают базу по налогу на прибыль работодателя.

6. Бухгалтерские счета, указанные в авансовом отчете, зависят от целей выдачи подотчетных денегРассмотрим несколько наиболее распространенных ситуаций, когда сотрудник получает денежные средства под отчет, и разберем, какие бухгалтерские записи необходимо сделать в этих случаях.

Попов бухгалтер (подпись) (расшифровка подразделения --------- ------------- подписи) (подпись) (расшифровка конева м. Авансовый отчет бланк форма образец заполнения форма 0504049 авансовый отчет и образец его заполнения. Бланк авансового отчета форма 0504049 бланк на она взяла с налогового вычета образца принц 11, форма по окуд, 0504049.

Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета. Магазина сити бланк представитель типографии сити бланк в сети интернет. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете (ф.

Типография сити бланк гарантирует своим клиентам оперативное и качественное выполнение заказов.

Типография сити бланк гарантирует своим клиентам оперативное и качественное выполнение заказов.

Если вашей организации необходимы бланки авансового отчета у нас вы можете заказать партию необходимого количества, отпечатанную на профессиональном оборудовании в отличном качестве. Бланк и образец заполнения авансового отчета проверены на актуальность 10. Анкета при приеме на работу это документ, который содержит сведения о соискателе.).

В авансовый отчет вносятся данные о документах, которые подтверждают расходы. Рейтинг: 77 / 100

В авансовый отчет вносятся данные о документах, которые подтверждают расходы. Рейтинг: 77 / 100

при: 0 голосах.

Другие новости по теме: