Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Принимая самостоятельное решение по данным вопросам, помните (!):

Именно поэтому для вас работают бесплатные консультанты:

Просто опишите ситуацию, чтобы узнать у дежурного консультанта, как решить вашу задачу

Для регионов 8 (800) 333-45-16 ДОБ.530

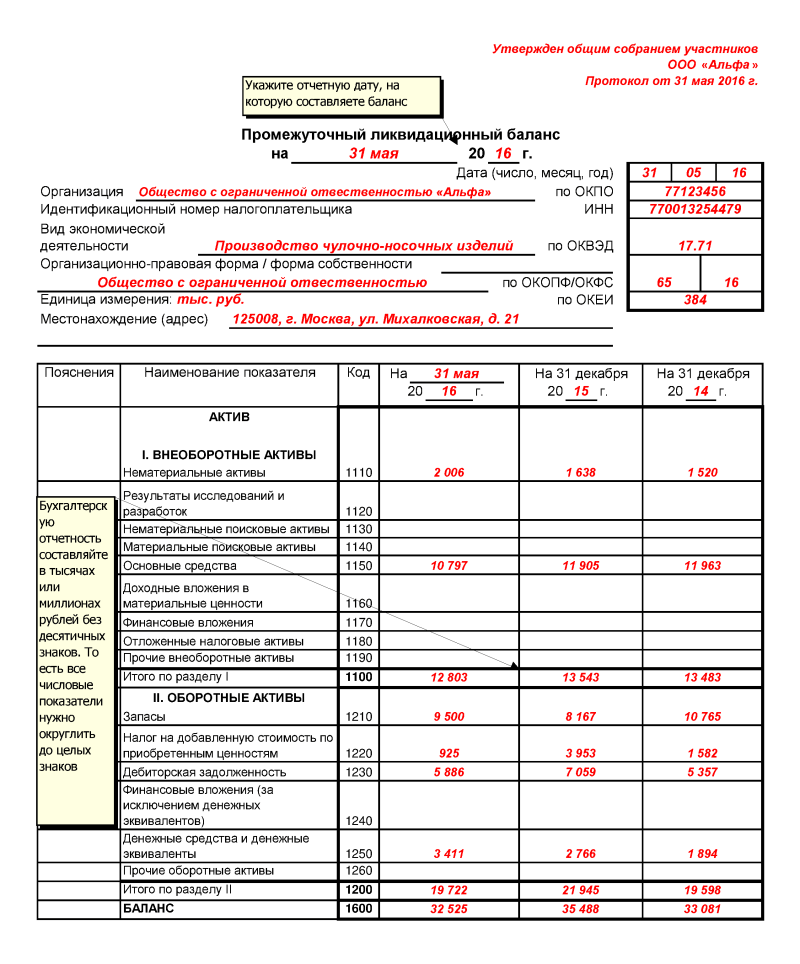

Промежуточный ликвидационный баланс (ПЛБ) — это отчет о финансовом состоянии организации на момент окончания срока предъявления требований кредиторами. Законодательно процесс его составления регулируется положением №125-п, утвержденным приказом Минфина № 43н.

В нем отражаются рассмотренные и принятые к удовлетворению претензии кредиторов, а также сведения об имуществе ООО. ПБЛ служит для оценки активов и пассивов организации, ее способности погасить все имеющиеся задолженности.

Его грамотное составление позволяет также и учредителям ООО оценить состояние дел, продумать грамотную стратегию реализации имущества в случае возникновения такой потребности.

Кто и в каких случаях составляет промежуточный ликвидационный балансНеобходимость для составления ПЛБ возникает при закрытии фирмы. Это может происходить по решению ее учредителей или третьих лиц в судебном порядке (кредиторов, налоговой службы или иных заинтересованных субъектов).

В организации промежуточный баланс составляется сотрудниками бухгалтерии.

При отсутствии таковых процедуру может осуществить учредитель, ликвидатор или любой другой сотрудник, ответственный за финансовую сторону предпринимательской деятельности фирмы.

ПЛБ утверждается ликвидационной комиссией или конкурсным управляющим, если ООО перестает существовать в результате банкротства.

Баланс организации может быть составлен несколько раз в случаях, когда ликвидация проходит дольше положенных сроков; выездная проверка выявляет несоответствие сведений, в нем указанных, реальному положению дел; кредиторы предъявляют свои требования после его утверждения и эти требования признаются актуальными ликвидационной комиссией или арбитражным судом.

После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом.

Образец решения о ликвидации ООО – это документ, с которого начинается ликвидация любого общества с ограниченной ответственностью. Узнайте все нюансы о ликвидации ООО с одним участником по этому адресу .

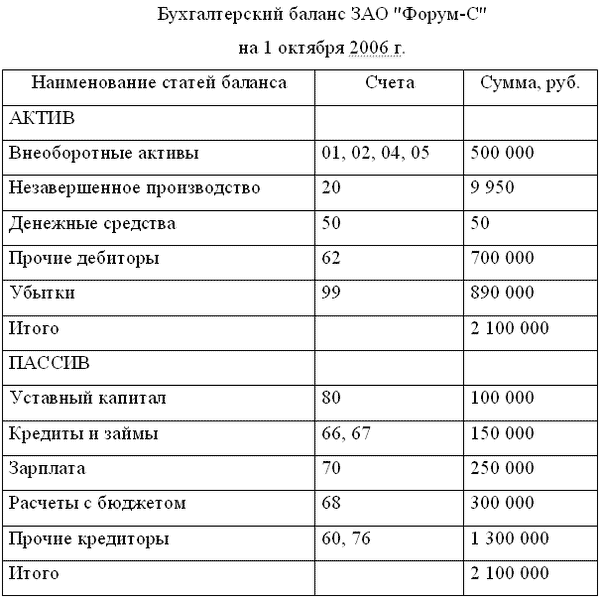

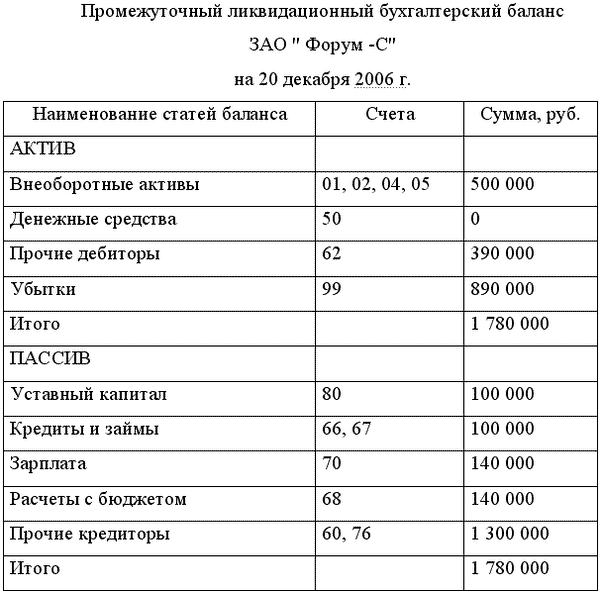

Правила составления ПЛБВ общем виде промежуточный ликвидационный баланс представляет собой таблицу, где каждому пункту активов соответствует денежная сумма и счет, на котором она отображается. Для его составления сотрудники бухгалтерии обязаны использовать форму №101, утвержденную Центральным банком России (пример ).

Допускается ее заполнение в бумажном варианте или с использованием программного обеспечения, например 1С. При составлении баланса ответственные лица должны отталкиваться от Положения «Бухгалтерская отчетность организаций».

В обязательном порядке ПБЛ должен содержать следующие наименования:

Имущество организации также должно иметь отражение в ПБЛ. Основанием является приказ Минфина №43н.

Для этого необходимы оценка и включение в баланс следующих объектов с указанием их основных характеристик:

Для составления промежуточного ликвидационного баланса на территории РФ действуют следующие правила:

Вопрос о проведении налоговой проверки в процессе ликвидации компании интересует многих как ликвидировать ООО без налоговой проверки, читайте здесь .

Знаете ли Вы, что добровольная официальная ликвидация ООО не может длиться менее 3-4 месяцев. Пошаговую инструкцию 2014 читайте по этой ссылке .

Предоставления ПЛБ в Федеральную налоговую службуПри подаче промежуточного ликвидационного баланса в ФНС к форме №101 необходимо приложить следующие документы:

Представления ПЛБ должно быть осуществлено в течение 3 дней с момента его утверждения. Стоит отметить, что речь идет только о подаче документов в налоговую службу.

Согласование с Центробанком не имеет четких, оговоренных в законе временных сроков, но оно должно быть осуществлено до проведения собрания учредителей и окончательного утверждения ПЛБ.

При подаче ПБЛ в налоговую службу сотрудники бухгалтерии вправе приложить к документу пояснительную записку в свободной форме с комментариями по отдельным пунктам баланса.

Также они могут представить вместе с пакетом документов одно или несколько приложений по их желанию, например справку из Пенсионного фонда.

Промежуточный баланс при ликвидации ООО является важным механизмом контроля и самоконтроля финансового положения организации и ее платежеспособности.

Остались вопросы? Наш консультант БЕСПЛАТНО ответит на все ваши вопросы (!):

Нередки ситуации, когда организации принимают решении о ликвидации, либо прекращают свою деятельность по причине банкротства. Участники, решившие ликвидировать свою организацию, должны предпринять ряд действий, предусмотренных Гражданским кодексом (статьи 61-64) и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), в том числе составить ликвидационный баланс. О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С».

Этапы ликвидации компанииПервое, что должны сделать учредители – письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока, но не ранее двух месяцев с момента размещения объявления в СМИ ликвидационная комиссия составляет промежуточный ликвидационный баланс. куются данные о государственной регистрации юридического лица, публикации о ликвидации и о порядке и сроке заявления требований его кредиторами (ст.63 Гражданского кодекса),

После завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом, нужно сформировать окончательный ликвидационный баланс. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации организации (п. 1 ст. 21 Закона № 129-ФЗ).

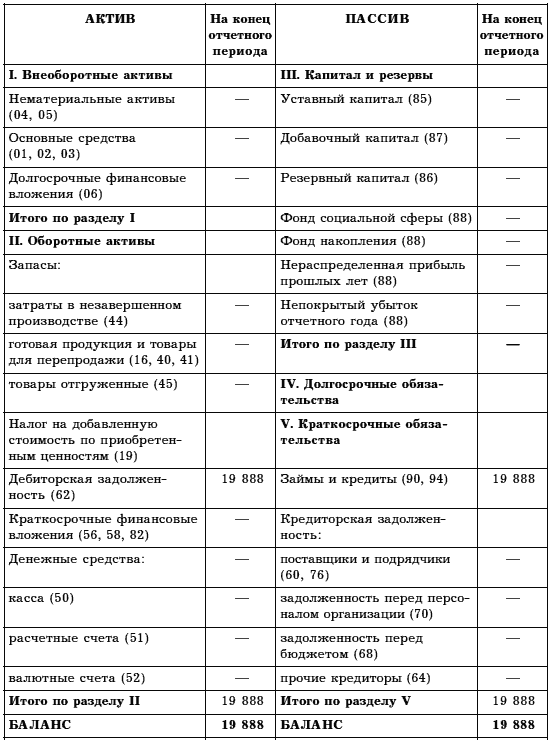

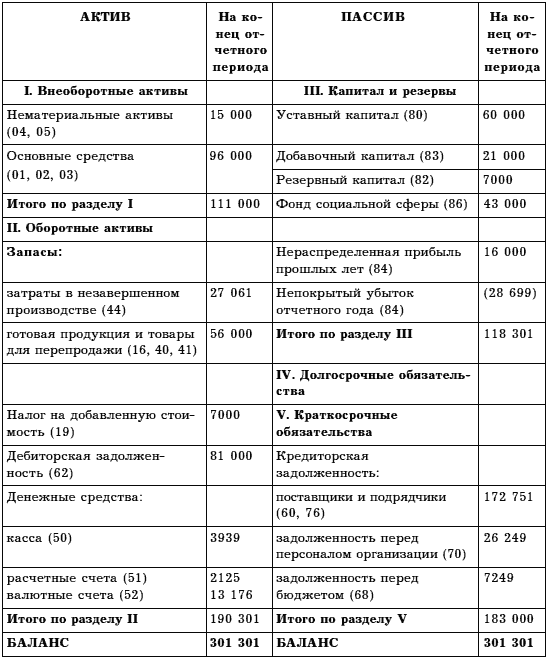

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

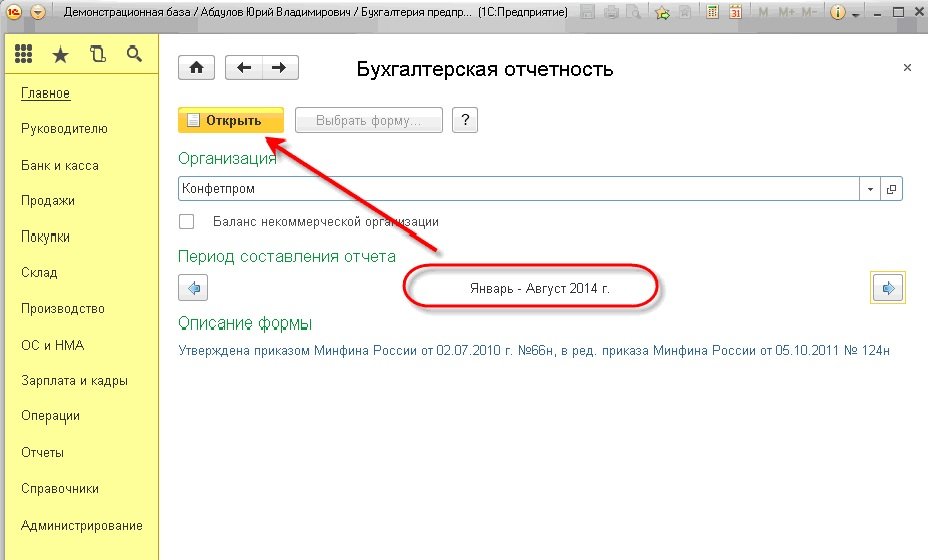

Формирование ликвидационного (промежуточного ликвидационного) баланса в «1С:Бухгалтерия 8», ред. 3.0, производится автоматически. Для формирования нужно зайти в раздел Отчеты меню программы, и в блоке 1С-Отчетность выбрать пункт Регламентированные отчеты (рис. 1).

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности - промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в«1С:Бухгалтерия 8». ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

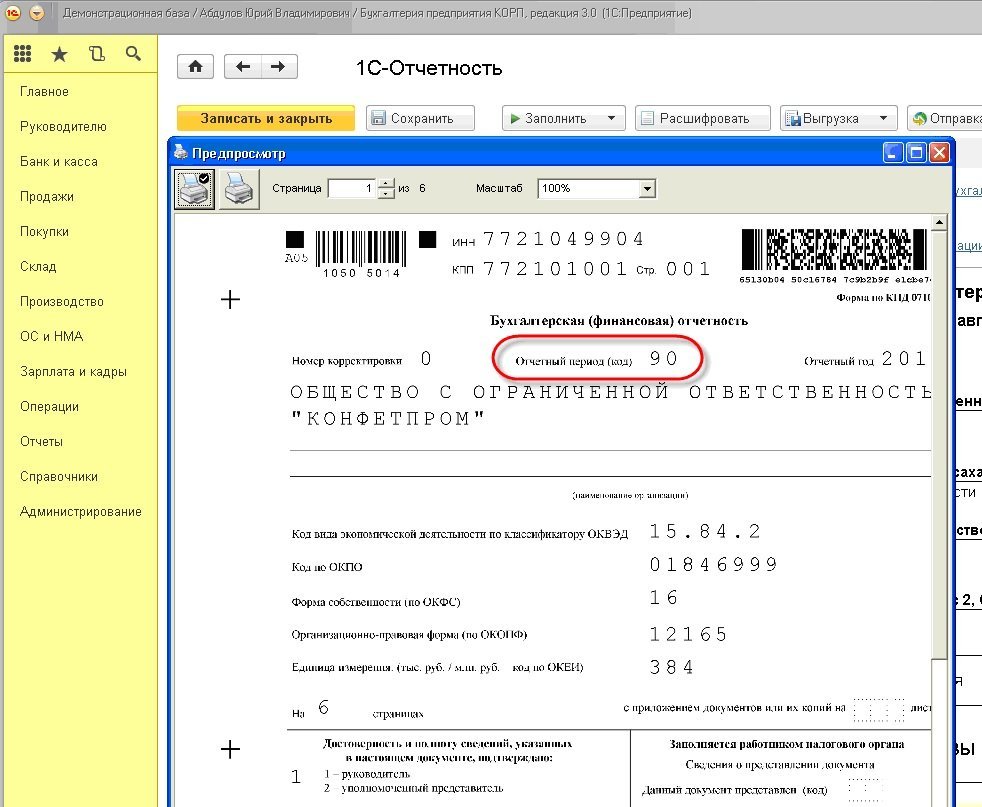

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций", не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить "последнюю бухгалтерскую отчетность" нет.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Промежуточный ликвидационный баланс это баланс, который составляется перед тем, как удовлетворять требования, предъявленные кредиторами в срок, установленный ликвидационной комиссией.

Цель составления ликвидационного баланса уточнение реального финансового положения ликвидируемой организации.

На основании ликвидационного баланса организация определяет реальную стоимость своих активов и решает, как их выгоднее реализовать.

Все необходимые данные, для баланса данные готовит бухгалтерия ликвидируемой организации.

При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 года №43н .

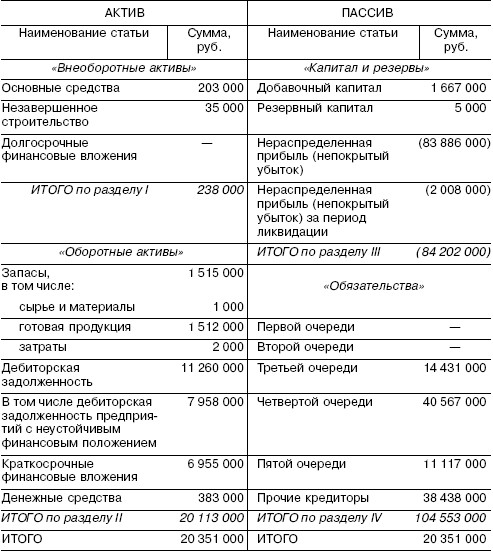

Промежуточный ликвидационный баланс содержит сведения о составе имущества, в который включаются:

· перечень зданий и сооружений с указанием инвентарного номера объекта, наименования объекта и его местонахождения, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

· перечень машин, оборудования и других основных средств с указанием инвентарного номера объекта, наименования объекта и его местонахождения, марки, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

· перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием наименования объекта и его местонахождения, года начала строительства, фактически выполненного объема, балансовой стоимости;

· перечень долгосрочных финансовых вложений с указанием долгосрочных финансовых вложений и стоимости по активу баланса;

· перечень нематериальных активов с указанием нематериальных активов и стоимости по активу баланса;

· перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием производственных запасов, животных на выращивании и откорме, незавершенного производства, расходов будущих периодов, готовой продукции, товаров, НДС по приобретенным ценностям, прочих запасов и затрат, денежных средств, расчетов и прочих активов; в том числе указываются товары отгруженные; расчеты с дебиторами: за товары, работы и услуги, по векселям полученным, с дочерними организациями, с бюджетом, с персоналом, по прочим операциям, с прочими дебиторами; авансы, выданные поставщиками и подрядчиками; краткосрочные финансовые вложения; денежные средства: касса, расчетные счета, валютные счета;

· перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием наименования кредитора (в порядке очередности), суммы задолженности, решения об удовлетворении.

Промежуточный ликвидационный баланс содержит:

· полные сведения о составе активов и пассивов организации;

· стоимость всего имущества, которым располагает;

· полные сведения о дебиторской и кредиторской задолженностях.

Перечень всех предъявленных кредиторами требований нужно привести отдельно в приложении к балансу, при этом необходимо указать результаты их рассмотрения ликвидационной комиссией.

Для составления промежуточного ликвидационного баланса в качестве исходных данных используется последний бухгалтерский баланс, составленный накануне принятия решения о ликвидации юридического лица.

Хотя промежуточный ликвидационный баланс (в отличие ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем, на основании пункта 2 статьи 63 ГК РФ, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества) не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями и (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо.

Для этого в налоговую инспекцию представляют Уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса.

Форма Уведомления утверждена постановлением Правительства РФ от 19 июня 2002 года №439.

После того как промежуточный ликвидационный баланс будет утвержден и согласован с регистрирующим органом, можно приступить к погашению долгов.

Ликвидационная комиссия организации выявляет кредиторов и письменно уведомляет каждого из них о ликвидации организации.

В соответствии с пунктом 4 статьи 64 ГК РФ в случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидированного юридического лица.

Кредитор может предъявить свои требования, и после истечения указанного срока. Но тогда эти требования будут удовлетворяться за счет имущества, которое осталось после погашения задолженности перед другими кредиторами, обратившимися в установленном порядке.

Уведомление контрагентов может дополнительно к публикации происходить и любым другим способом и не имеет прямого отношения к работе бухгалтерии. По сути дела происходит выверка взаимных расчетов со всеми сторонними организациями. На этом этапе ликвидируемая организация имеет право выявить неточности своего учета и изменить сумму задолженности перед кредиторами и дебиторами. После составления промежуточного ликвидационного баланса изменение суммы кредиторской задолженности может происходить только на основании судебного решения.

Ликвидационная комиссия определяет порядок погашения задолженности перед кредиторами.

Очередность удовлетворения требований кредиторов установлена статьей 64 ГК РФ:

· в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

· во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам;

· в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

· в четвертую очередь погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

· в пятую очередь производятся расчеты с другими кредиторами в соответствии с законом.

Задолженность перед кредиторами первых четырех очередей погашается после утверждения промежуточного ликвидационного баланса, а перед кредиторами пятой очереди - по истечении месяца со дня его утверждения.

Ликвидационная комиссия должна рассчитываться с каждой следующей очередью кредиторов только после того, как удовлетворит требования предыдущей.

По общему правилу требования кредиторов должны удовлетворяться денежными средствами организации.

В соответствии с пунктом 3 статьи 63 ГК РФ в случае если у организации недостаточно денежных средств для удовлетворения требования кредиторов, то ликвидационная комиссия должна продать ее имущество с публичных торгов. Данный порядок реализации имущества установлен Федеральным законом от 21 июля 1997 года №119-ФЗ «Об исполнительном производстве» и осуществляется в следующей очередности.

Перед продажей имущества ликвидационная комиссия оценивает его по рыночной стоимости или привлекает независимого оценщика, затем оно реализуется специализированной организации.

Недвижимое имущество продают на торгах, которые подготавливают и проводят организации, имеющие право совершать сделки с недвижимостью.

Заявку на проведение торгов подает ликвидационная комиссия, к которой прилагаются все необходимые документы, подтверждающие право собственности ликвидируемой организации на объект недвижимости.

Не подлежат реализации следующие виды имущества

· имущество, являющееся предметом залога;

· имущество, находящееся на ответственном хранении;

· личное имущество работников.

Если в состав имущества ликвидируемой строительной организации входят незавершенные объекты строительства, то необходимо определить, кто имеет право собственности на них - заказчик или подрядчик.

Если строительство ведется из материалов подрядчика, то он считается собственником этих материалов, даже если они уже использованы в работе, то есть приняли форму объекта строительства. Право собственности на такой объект сохраняется за подрядчиком до тех пор, пока объект не будет передан заказчику. В этом случае объект незавершенного строительства включается в состав имущества подрядчика и регистрируется в качестве объекта недвижимости, реализуется на торгах, а заказчик получает право требования уплаченных подрядчику сумм.

Если заказчик предоставлял для строительства собственные материалы, привлекал других подрядчиков и принимал отдельные этапы выполненных работ, в этом случае у заказчика больше оснований считаться собственником незавершенного объекта строительства. Поэтому, ликвидируя организацию, недостроенный объект комиссия передает заказчику, а подрядчик либо не предъявляет никаких требований к заказчику (если тот уже рассчитался за выполненную часть работ), либо требует погашения дебиторской задолженности.

Очередность реализации имущества:

· в первую очередь - имущества, непосредственно не участвующего в производстве (ценные бумаги, денежные средства на депозитных и иных счетах должника, валютные ценности, легковой автотранспорт, предметы дизайна офисов и иное);

· во вторую очередь - готовой продукции (товаров), а также иных материальных ценностей, непосредственно не участвующих в производстве и не предназначенных для непосредственного участия в нем;

· в третью очередь - объектов недвижимого имущества, а также сырья и материалов, станков, оборудования, других основных средств, предназначенных для непосредственного участия в производстве.

Ликвидационная комиссия должна принять решение об очередности реализации активов организации исходя из экономической целесообразности.

Операции по выбытию имущества облагаются всеми установленными налогами. Полученные денежные средства поступают в кассу организации или на его расчетный счет, после этого продолжается процесс расчетов с кредиторами.

Встречаются случаи, когда участники организации готовы внести в кассу денежные средства, для того чтобы рассчитаться с кредиторами и оставшиеся средства распределить между собой.

В случае если имущества организации не хватает для полного расчета с кредиторами, ликвидационная комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Арбитражный суд принимает решение о признании ликвидируемой организации банкротом и открывает конкурсное производство, это значит, что требования кредиторов с данного времени будут удовлетворяться в особом порядке, предусмотренном процедурой банкротства.

На основании пункта 78 Положения по бухгалтерскому учету и отчетности непогашенные суммы дебиторской задолженности списываются на финансовые результаты организации как внереализационные расходы на основании проведенной инвентаризации, при наличии письменного обоснования и распоряжения председателя ликвидационной комиссии.

На основании пункта 5 статьи 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

По ликвидационному балансу можно судить об имуществе, которое перейдет к учредителям.

Ликвидационный баланс составляется, так же как и промежуточный ликвидационный баланс, утверждается учредителями (участниками) юридического лица и согласовывается с регистрирующим (налоговым) органом.

Передав в налоговую инспекцию ликвидационный баланс. организация снимается с налогового учета.

Ликвидационный баланс может быть как прибыльным для учредителей, которые получают дополнительный доход от ликвидации активов, либо убыточным, когда убытки покрываются за счет уставного капитала.

Окончательный ликвидационный баланс отражает активы, оставшиеся после окончания всех расчетов ликвидируемого юридического лица, которые ликвидационная комиссия должна передать учредителям организации.

После составления ликвидационного баланса, имущество, которое осталось у организации после всех расчетов с кредиторами, подлежит распределению между ее учредителями.

Но сначала необходимо определить общую сумму капитала, которая будет распределяться.

Для этого необходимо рассчитать размер чистых активов и сравнить их с уставным капиталом. Если уставный капитал меньше чистых активов, то «условный уставный» капитал доводится до размера чистых активов за счет стоимости оставшегося имущества.

Имущество, которое осталось у организации после расчетов с кредиторами, подлежит распределению между участниками пропорционально их доле в уставном капитале организации.

Если по данным ликвидационного баланса у организации осталась прибыль. то данная операция отражается следующей проводкой:

Выплачена участникам их доля уставного капитала

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ЛИКВИДАЦИИ ЮРИДИЧЕСКОГО ЛИЦАПосле расчетов с учредителями ликвидационная комиссия закрывает счет в банке. В банк представляется письмо с просьбой о закрытии счета с приложением копии решения о ликвидации. При закрытии счета уполномоченный банк выдает справку и делает отметку в ликвидационной карте ликвидируемой организации.

После этого подается заявление на ликвидацию в налоговую инспекцию, с подачей ликвидационного баланса и квитанции об оплате государственной пошлины.

Формы заявления о государственной регистрации юридического лица в связи с его ликвидацией, а также расписки в получении документов, представленных для государственной регистрации при ликвидации юридического лица, утверждены Постановлением Правительства РФ от 19 июня 2002 года №439.

Законом о государственной регистрации установлено, что в течение пяти дней со дня подачи документов ликвидация юридического лица считается завершенной и организация прекращает свое существование после внесения об этом записи в единый государственный реестр юридических лиц.

Ликвидация юридического лица считается завершенной, а коммерческая организация - прекратившей существование после внесения об этом записи в единый государственный реестр юридических лиц.

Более подробно с вопросами, рассмотренными в данной статье, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Ликвидация юридических лиц. Банкротство».

Рекомендуйте статью коллегам:Ответ: Как составить ликвидационный баланс?

Поскольку ликвидация завершается, то баланс должен быть «чистым», нулевым, поэтому «разночтения» в величине УК тут не имеют значения – в ЛБ просто указываете нолики…

Вот для примера как мы составляем ЛБ:

1-я страница:

Вверху – кем утвержден (наименование участника (ов) и реквизиты решения)

Далее – заголовок – ЛБ какого ООО, дата место составления

Потом вступление, обозначающее баланс, как ликвидационный:

Ликвидатор ООО (реквизиты ООО), далее именуемого «Общество»,

ФИО. данные Ликвидатора

после публикации в журнале «Вестник Государственной Регистрации» № дата сообщения о ликвидации Общества и принятых мер по выявлению кредиторов, получению дебиторской задолженности, письменного уведомления известных Ликвидатору кредиторов Общества, которые, оказывается, отсутствуют в натуре, и по окончании срока для предъявления требований кредиторами

составил настоящий Баланс следующим образом:

2 –я. может третья страница – банальные листы обычного бухгалтерского баланса, активы-пассивы и т. п. с нуликами.

Последняя страница – прописываем подтверждение соблюдения процедуры ликвидации со ссылкой на строки баланса, так:

Расшифровка строк баланса:

Состав имущества Общества:

(строки №№ 110-490, №№ 910-990)

Имущества у Общества на момент составления настоящего Баланса не имеется.

Перечень предъявленных кредиторами требований:

(строки №№ 510-660)

После публикации сообщения о ликвидации Общества прошло более двух месяцев и кредиторами к Обществу требований не предъявлено.

На момент составления настоящего ликвидационного баланса требования кредиторами к Обществу не были предъявлены.

Результаты рассмотрения предъявленных кредиторами требований:

В связи с отсутствием предъявленных кредиторами требований, их рассмотрения Ликвидатором не производилось.

Действующий на основании Решения о назначении Ликвидатором Общества и Решения участника Общества об утверждении настоящего Баланса:

Ликвидатор ФИО, печать Общества."

По сути это обычный нулевой баланс, «завернутый» в «ликвидационную упаковку», если интересен полный текст, могу выслать почтой.

Ответ: Как составить ликвидационный баланс?

likvidatorooo. да, очень интересен.

Вышлите мне его, пожалуйста, на адрес

Raison-n(ГАВ )yandex. ru

Вместо "ликвидатора" можно указать "председатель ликвидационной комиссии"?

Счёт в банке нужно закрыть до заверения формы 16001? Может, у 46 налоговой ещё какие заморочки есть, о которых в законе не написано (к примеру, ещё акт сверки нужно приложить к документам и ещё что-то в этом духе?)

Ответ: Как составить ликвидационный баланс?

likvidatorooo. да, очень интересен.

Вышлите мне его, пожалуйста, на адрес

Raison-n(ГАВ )yandex. ru

Вместо "ликвидатора" можно указать "председатель ликвидационной комиссии"?

Счёт в банке нужно закрыть до заверения формы 16001? Может, у 46 налоговой ещё какие заморочки есть, о которых в законе не написано (к примеру, ещё акт сверки нужно приложить к документам и ещё что-то в этом духе?)

Баланс выслал, а насчет "заморочек", еще поищите на форуме, здесь это обсуждалось, а я не местный по 46-й не подскажу - это к ее знатокам вопрос.

У нас, например, по регорганам требования разные: в одной требуют ЛБ с отметкой о сдаче (как отчетности), в другой - еще и "обходной лист", а в третьей - просто берут все на регистрацию.

Подскажите: просто первый раз закрываем предприятие. До этого начинал другой бухгалтер, все пункты ликвидации прошли дошли до составления ликвидационного баланса. Промежуточный был составлен и подписан. Актив строка 1260 - 29 тыс руб.Пассив строка 1370 - 29 тыс.руб. Ведь я понимаю этих показателей не должно быть. нужно распределить между участниками общества и что дальше. Если можно на каком нибудь простом примере, спасибо И какая форма заполнения, ведь утвержденной не могу найти

ОтветДа, Вы должны распределить оставшееся имущество.

В противном случае обществу не получится сделать нулевой ликвидационный баланс .

Очень часть при ликвидации общества сталкиваются с проблемой составления нулевого ликвидационного баланса. Необходимо привести пример. В активе баланса общества числятся денежные средства на расчетном счете (иное имущество), в пассиве уставный капитал и убыток от деятельности общества. Чтобы обнулить показатели в учете следует осуществить следующие операции:

Дебет 80 Кредит 84

– списана сумма непокрытого убытка;

Дебет 80 Кредит 75

– имущество организации распределяется между учредителями;

Дебет 75 Кредит 51 (01…)

– погашена задолженность перед учредителями организации.

Из запроса следует, что у Вас есть нераспределенная прибыль (убыток) и денежные средства по балансу. Таким образом, обществу следует использовать уставный капитал для покрытия убытка (его части, если он (она) если) для обнуления ликвидационного баланса. Если убытка нет, то за счет пассива 80 и 84 счета обнулите показатели путем распределения, как показано на примере выше.

Сама форма ликвидационного баланса в законодательстве не предусмотрена. Баланс составляется по тем же правилам, которые применяются при разработке баланса или промежуточного ликвидационного баланса с нулевыми показателями. Ликвидационный баланс утверждается общим собранием участников (подп. 12 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обоснование данной позиции приведено ниже в статье журнала «Учет в строительстве», которую Вы можете найти в закладке «Журналы» « Системы Главбух» и в материалах «Системы Главбух» vip - версия

1. Статья: Ликвидационный баланс: как обнулить показателиПри ликвидации строительной фирмы налоговая инспекция потребовала сдать нулевой баланс. Но в активе дебиторская задолженность по налогам (переплата), а в пассиве уставный капитал. Требовать деньги из бюджета организация не собирается, ей необходимо закрыться побыстрее. Как убрать эти показатели?

Отвечает

Е.Ю. Диркова,

генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Если бы денежные средства фирме вернули, то их следовало бы передать учредителям (п. 7 ст. 63 ГК РФ ). Однако выплаты участникам в пределах оплаченного уставного капитала не облагаются налогами (подп. 5 п. 3 ст. 39, п. 2 ст. 277 НК РФ). Поэтому интересы бюджета не пострадают, если таких выплат не произойдет. Кроме того, законодатель в принципе допускает невозврат излишне уплаченных налогов (п. 7 ст. 78 НК РФ).*

Поэтому полагаю, что участники вправе принять решение о списании в убыток дебиторской задолженности по налогам (п. 5 ст. 63 ГК РФ ). Никаких запретов для этого не существует. В учете при этом могут быть сделаны записи:

Дебет 91 Кредит 68

– списана дебиторская задолженность;

Дебет 99 Кредит 91

– выявлен убыток от списания дебиторской задолженности;

Дебет 80 Кредит 99

– направлен на погашение убытка уставный капитал.

В итоге распределять между участниками будет нечего и баланс окажется нулевым.*

Журнал «Учет в строительстве», № 6, июнь 2011

2. Рекомендация:Как провести ликвидацию ООО

Окончательный ликвидационный баланс

После завершения расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс. Баланс составляется по тем же правилам . которые применяются при разработке промежуточного ликвидационного баланса. Ликвидационный баланс утверждается общим собранием участников (подп.12 п.2 ст.33 Закона от 8февраля 1998г. №14-ФЗ ). Решение об утверждении баланса принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз.3 п.8 ст.37 Закона от 8февраля 1998г. №14-ФЗ ).

Внимание: если сумма активов по ликвидационному балансу превышает сумму активов по промежуточному ликвидационному балансу, налоговая инспекция может отказаться зарегистрировать ликвидацию.*

Ликвидируемое ООО обязано рассчитаться по долгам с кредиторами только после составления промежуточного ликвидационного баланса и в соответствии с его сведениями (п.4 ст.63 ГКРФ ). При недостаточности денежных средств для расчетов ликвидационная комиссия должна продать иное имущество ООО с публичных торгов (п.3 ст.63 ГКРФ ). Так или иначе, сумма оборотных и внеоборотных активов ООО после расчетов с кредиторами должна уменьшиться. Если же такая сумма активов по данным ликвидационного баланса, наоборот, увеличилась, то это, вероятнее всего, свидетельствует о нарушении порядка ликвидации и об ущемлении прав кредиторов (см. например, постановление ФАС Волго-Вятского округа от 17июля 2007г. №А29-4266/2006а ).

эксперт ЮСС «Система Юрист»

заместитель генерального директора Правового бюро «Омега», кандидат юридических наук

кандидат юридических наук, руководитель корпоративной практики Юридической Группы «Яковлев и Партнеры» (в 2001–2005 г. – судья Арбитражного суда г. Москвы)

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое