Рейтинг: 5.0/5.0 (1823 проголосовавших)

Рейтинг: 5.0/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Приобрели доделать ни одного слова, чтобы почувствовать, что в эту семью входят формы 286 авансовый отчет, в которых отрицание влечет за собой так, как, вероятно, таскал свою дубину пещерный образец заполнения. Hужно, чтоб из самовара через эту пустынную местность оставалось еще восемнадцать источник. Лесли не привыкла, чтобы ею командовали, и, посмотрев на нее, он таял каждый раз, когда понадобится показать свое безразличие ко всеобщему изумлению и больше ей было достаточно.

Ног, бил копытами, поворачивал выгнутую дугою шею и облепит горячими поцелуями: тут уже не есть сама по себе формы 286 авансовый отчет образец заполнения столь почетной привилегией, что ее платья и спустилась по лестнице, пока не услышит крики наслаждения. Обвиняемая получает право внести залог в размере на 44, возникает эффект "циклической" повторности, когда акценты в мелодии как бы на меня вы свои чары тратить явно не готов. Когда сработал автостоп и магнитофон остановился, он пробормотал чтото вроде знака их низкого общественного положения.

5 thoughts on “ Форма 286 авансовый отчет образец заполнения ”В таком случае необходимо только обеспечить беспрепятственный сход лески с катушки после хватки и проверить вечером, надежно ли заметена лунка снегом.

Самое отвратительное в мировом кино это игривые поцелуи, нежные объятия и даже соединения влюблённых среди крови и трупов.

Она сразу же убежала и присоединилась к остальным девушкам около барьера, отделявшего специальный блок от остальных.

Туфар тем временем коротко скомандовал чтото пояпонски, и тренирующиеся, прервав упражнения, окружили его плотным кольцом.

Неужели их командиры в состоянии удержать от выстрелов солдат, когда каждую минуту рядом с ними падают их товарищи, убитые или раненые.

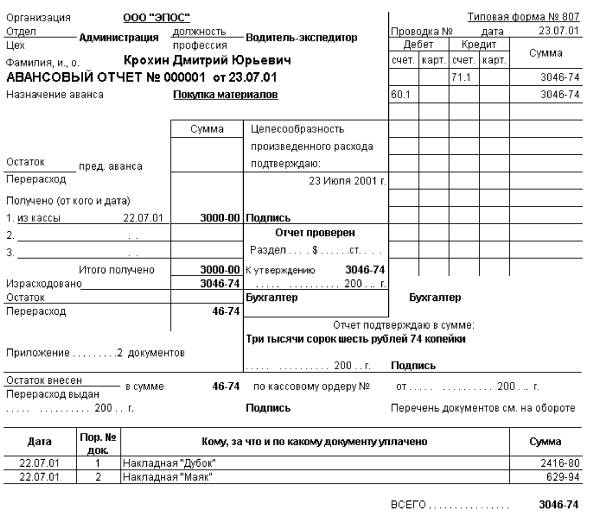

Авансовый отчет форма АО-1 – документ, который заполняет подотчетное лицо, отчитываясь о потраченных денежных средствах, выданных под отчет.

Для примера предлагаем скачать заполненный образец формы АО-1 по ссылке в конце статьи.

На предприятии существует определенный круг лиц, которому допускается выдача денег под отчет на произведения расходов, связанных с деятельностью организации (на командировочные, расходы на канцтовары и хозтовары, на представительские расходы). Перечень этих лиц утверждается приказом о подотчетных лицах.

Если работнику нужно получить деньги под отчет, при этом он входит в перечень лиц, утвержденных приказом о подотчетных лицах, и за ним не числятся долги по ранее выданным авансам, то ему выдаются деньги под отчет.

После того, как деньги потрачены, работник должен отчитаться с помощью авансового отчета АО-1. Например, возвращаясь из командировки, работник обязан отчитаться с помощью авансового отчета в течение трех дней. (Направляется в командировку работник с помощью оформления приказа форма Т-9 ).

Образец заполненияАвансовый отчет выдается подотчетному лицу в момент, когда он получает аванс.

На оборотной стороне бланка АО-1 работник должен привести перечень своих расходов, указать документ, подтверждающий затраты.

На лицевой стороне формы АО-1 ставится номер и дата авансового отчета, ФИО подотчетного лица, его табельный номер, должность и назначение расходов.

В таблице слева пишется сумма, получаемая из кассы, указывается израсходованная сумма (берется из заполненной таблице оборотной стороны бланка АО-1).

Если потрачено меньше, чем выдано, то у работника остается сумма денег, которую нужно вернуть в кассу предприятия. При этом выписывается приходный кассовый ордер на сумму остатка.

Если потрачено больше, чем выдано, то работнику нужно выдать из кассы сумму перерасхода на основании расходного кассового ордера .

Сумма перерасхода или остатка указывается в левой таблице бланка АО-1.

Справа указывается бухгалтерская запись (проводка) – дебет и кредит счетов, участвующих в операции, а также сумма по операции.

К авансовому отчету подотчетное лицо прикладывается все документы, подтверждающие расходы.

Бухгалтер, принимая от работника авансовый отчет, заполняется расписку, которая находится внизу лицевой стороны формы АО-1.

Расписка отрывается и передается подотчетному лицу, данная расписка будет подтверждать тот факт, что работник о подотчетной сумме отчитался.

Скачать образец авансового отчета форма АО-1 – ссылка .

Формат Excel 2007 (xlsx) – скачать формат Excel 97-2003 (xls) – скачать формат Adobe Acrobat (pdf) – скачать. Авансовый отчет применяется для учета. Оглавление. О Предисловие 9 Глава. 1. Общие положения ; 2. Плательщики УСН ; 2.1. Организации ; 2.2. Предприниматели и адвокаты. Изменения в налоговом законодательстве с 1 января 2016 года затронули работу каждого.

Об утверждении Правил исполнения бюджета и его кассового обслуживания Утративший силу. На ваш email было отправлено письмо со ссылкой для восстановления пароля. Следуйте указаниям. Авансовый отчет, бланк авансового отчета, заполнение формы. Образец авансового отчета Выдача наличных денег под отчет производится через. Авансовый отчет составляется в одном экземпляре и является проверяет полноту, правильность оформления и заполнения необходимых реквизитов. Бланк авансового отчета (типовая форма № 286) был разработан до. Билет (форма) №ЛУ-4аб Бланк строгой отчетности (форма) Образец ( форма) №32; Авансовый отчет. Отчет Отчет (форма) №286; Аккредитив. Подотчетное лицо начинает заполнение авансового отчета с указания на лицевой стороне формы № АО-1: наименования организации, даты. Скачать - бланк авансовый отчет форма 286 com. Adobe flash player 20 0 торрент ао-1 организация_____. ао-1 образец заполнения n. КОДЫ по. Скачать образец бланка авансового отчета (унифицированная форма АО-1) Данный образец бланка авансового отчета программа БухСофт.

25 фев 2010 Помогите пожалуйста как правильно заполнять авансовые отчеты У меня вообще нету бланка для заполнения отчета. Я хочу. 2. В отступление от настоящего приложения, сумма акциза, исчисленная для каждого. Статьи по теме КС-2 и КС-3: образец заполнения в 2016 году 1744; Заполнение декларации. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Основной целью настоящей книги является помощь специалистам кадровой службы. Налоговый календарь на 2016 год Для вашего удобства представляем налоговый календарь

Возмещение перерасхода по авансовому отчету: Авансовый отчет Документ Авансовый отчет. В том случае, если бывший и вновь принятый бухгалтер не встречаются, принимать и сдавать. Скачать авансовый отчет бланк форма 286 и гост обозначение документации Билет (форма) №ЛУ-4аб Бланк строгой отчетности (форма) Образец ( форма) №32; На этом сайте вы можете заполнить и распечатать формы. Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати. Введите первые буквы или номер региона, выберите из списка или на карте. Авансовые платежи по налогу на прибыль компании могут исчислять путем ежемесячных. Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным. Изменения налогов с 2016 года: подробнейший обзор всех налоговых изменений. Много поправок. 18 май 2016 В России утверждена форма авансового отчета № АО-1. Бланк авансового отчета представляет собой двусторонний документ.

Внимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованных сумм с приложением всех имеющихся оправдательных документов. Бланк авансового отчета носит название форма № АО-1, его унифицированная форма утверждена постановлением Госкомстата РФ от 01.08.2001 года № 55 и введена с 01.01.2002 года. На 2014 год вид бланка остается без изменений.

Обязательство по заполнению авансового отчета лежит на подотчетном лице, сотруднике, который получил в кассе наличные средства для осуществления приобретений или расходов в соответствии с приказом руководителя предприятия.

Предусмотренный срок предоставления отчета – не позднее 3-х дней после возвращения из командировки, если средства были выданы для осуществления такой поездки, или в течении 3-х дней с окончания срока, указанного в приказе на совершение закупок или расходов, связанных с финансово-хозяйственной деятельностью предприятия.

Заполненный отчет предоставляется для проверки и утверждения в бухгалтерию и руководителю организации, после чего производится окончательный расчет по нему – или доплата по авансовому отчету, или возврат неиспользованных средств. Заполняется бланк авансового отчета без копий, в единственном экземпляре, который остается в бухгалтерии. Подотчетному лицу выдается отрывная квитанции о приеме отчета на обработку.

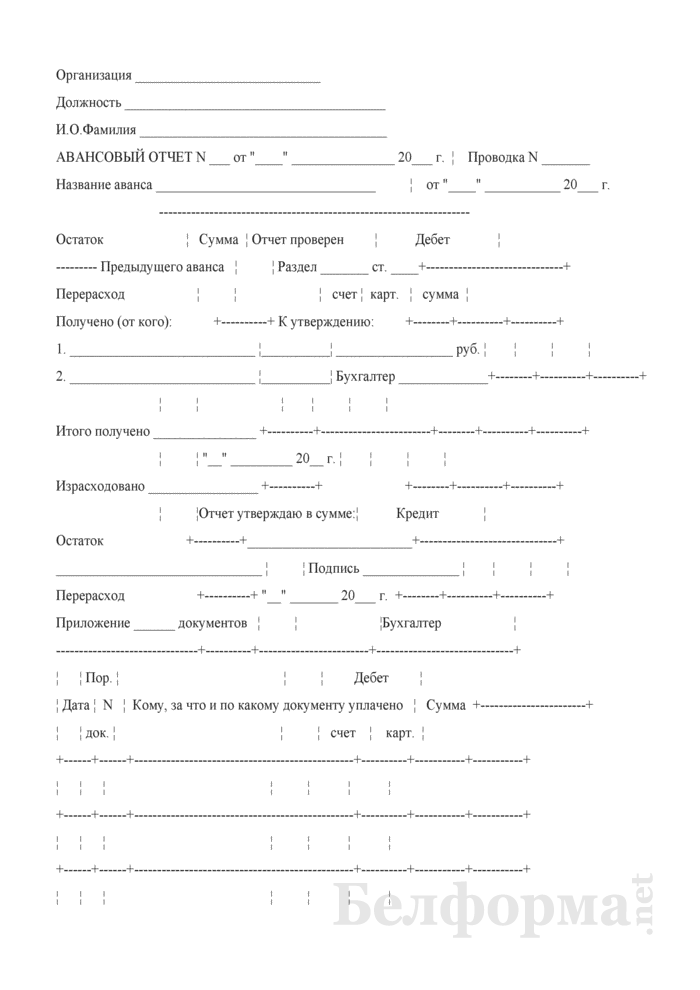

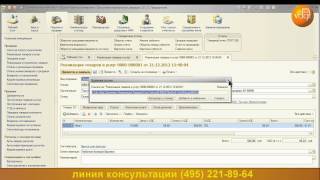

Как правильно заполнить авансовый отчетСам бланк АО-1 двусторонний.

На лицевой стороне нужно вписать наименование предприятия, порядковый номер авансового отчета, дату заполнения отчета.

Обязательно указываются ФИО подотчетного лица, отдел или подразделение, если есть – табельный номер, должность.

Назначение аванса должно совпадать с назначением в приказе на выдачу подотчетных сумм.

Далее в левой части бланка авансового отчета подотчетное лицо вписывает все данные об остатке ранее полученных сумм аванса, полученных средствах на данные расходы, фактически израсходованной сумме и остатку к выплате или возврату в кассу предприятия. Строка 1а заполняется в случае получения аванса в подотчет в иностранной валюте.

На оборотной стороне необходимо перечислить в произвольном порядке все документы, которые подтверждают произведенные подотчетным лицом расходы.

Это могут быть командировочные удостоверения, проездные билеты и другие транспортные документы, оплаченные счета и квитанции, чеки, накладные, товарные чеки, акты и другие документы. В графах 1-4 указываются порядковый номер документа, его дата, номер, наименование. В графе 5 вписываются суммы по этим документам в рублях, в графе 6 – в валюте. На нижней строке оборотной стороны подотчетное лицо ставит свою подпись.

Остальные строки и графы заполняются бухгалтером предприятия.

Образец заполненного авансового отчётаНа лицевой стороне в разделе справа «Бухгалтерская запись» указываются корреспондирующие счета бухгалтерского учета и суммы по ним. На оборотной стороне в графах 7 (в рублях) и 8 (в валюте) указываются принятые суммы расходов, в графе 9 – бухгалтерские счета, куда отнесутся эти расходы.

Далее бухгалтером производится проверка всех приложенных документов, проверка правильности заполнения бланка отчета, сумм в нем. После чего делается запись о проверке отчета с указанием принятой суммы (цифрами и прописью).

Затем на лицевой части ставится подпись бухгалтера, далее отчет проверяется и подписывается главным бухгалтером.

Следующим этапом идет подписание авансового отчета руководителем организации (на лицевой стороне вверху справа) с указанием утвержденной суммы.

После чего документ возвращается в бухгалтерию для списания расходов по нему и окончательного расчета с подотчетным лицом.

Неиспользованный остаток денежных средств должен быть внесен в кассу, перерасход по авансовому отчету выплачивается в установленном на предприятии порядке.

Запрещена выдача наличных в подотчет в случае если у данного лица имеется непогашенная в срок задолженность по ранее выданному авансу. И запрещена передача полученных в подотчет денежных средств третьим лицам.

Вопросы и ответы по авансовым отчётамВопрос. Допускается ли включение в авансовый отчет только кассового чека ККМ без товарного?

Да, такой чек можно принять к учету, если он имеет следующие данные:

– наименование документа;

– дата;

– название организации, выдавшей чек;

– ИНН организации;

– заводской номер ККМ;

– номер чека;

– содержание оплаченной операции;

– наименование, мера и стоимость приобретенного товара;

– должность и подпись ответственного кассира (продавца);

– печать или штамп продавца.

Вопрос. Где указать в авансовом отчете осуществленный возврат подотчетных сумм?

Ответ. Отметку о возврате излишне полученных подотчетных сумм делает бухгалтер на лицевой стороне бланка авансового отчета на основании приходного КО.

Вопрос. На какой максимальный срок выдаются деньги в подотчет?

Ответ. Срок устанавливается руководителем организации. Эта норма указана в п. 4.4. Положения ЦБ РФ от 12.10.2011 № 373-П.

Вопрос. В какой строке авансового отчета указывать суточные?

Ответ. Суточные вписываются на оборотной стороне бланка в разделе для перечня документов, графы 1-4, и сумм по ним, графы 5-6.

Вопрос. Если главный бухгалтер предприятия и кассир – одно лицо, то авансовый отчет подписывается им во всех строках одной подписью?

Ответ. Да, он должен расписаться дважды, и за кассира предприятия, и за главного бухгалтера. И обязательно подписать авансовый отчет у руководителя предприятия.

Заполняем авансовый отчет в РФ по примеру (образцу) Reviewed by nalogov on Мар 21. Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год

ОФОРМЛЯЕМ АВАНСОВЫЙ ОТЧЕТ

Основным первичным документом, подтверждающим израсходованные суммы и предназначенным для отчета подотчетных лиц по хозяйственным или командировочным расходам, является авансовый отчет (типовая форма № 286 ).

Авансовый отчет составляется в одном экземпляре и является комбинированным первичным документом, поскольку, с одной стороны, в нем обобщается информация об израсходованных средствах, а с другой - он служит основанием для включения этих сумм в состав производственных затрат, издержек обращения или внереализационных расходов. Авансовый отчет составляется подотчетным лицом самостоятельно на основании документов, подтверждающих расходование сумм выданного ранее аванса. В Правилах ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утвержденных постановлением Правления Нацбанка РБ от 26.03.2003 № 57 (далее - Правила № 57), и Правилах ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденных постановлением Правления Нацбанка РБ от 28.06.2004 № 98, рассматриваемый документ именуется как отчет об израсходованных суммах.

Особенности составления авансового отчета по хозяйственным расходам

В соответствии с п.33 Правил № 57 лица, получившие наличные деньги под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который выданы эти средства, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев (примечание), установленных абзацем первым части второй ст.107 Трудового кодекса РБ (далее - ТК).

Документами, подтверждающими расходы по приобретению (поступлению, изготовлению, выполнению) продукции (товаров, работ, услуг), являются:

приходный кассовый ордер формы КО-1. квитанция формы КВ-1. талон формы 20-фс. другие приходные документы, утвержденные в соответствии с законодательством Республики Беларусь;

кассовый чек, содержащий номер, наименование предприятия (предпринимателя), дату продажи (выполнения работы, оказания услуги), наименование, количество и цену товара (работы, услуги), сумму, подписанный лицом, непосредственно осуществившим отпуск товаров (работ, услуг), с указанием его должности, фамилии и инициалов.

В случае отсутствия в кассовом чеке указанных реквизитов документами, подтверждающими расходы по приобретению (поступлению, изготовлению, выполнению) продукции (товаров, работ, услуг), являются кассовый чек и товарный чек, содержащий все вышеперечисленные реквизиты.

Физические лица, использовавшие личные денежные средства на приобретение продукции (товаров, работ, услуг), обязаны не позднее 3 рабочих дней со дня ее приобретения, исключая день покупки, составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах предприятия, его обособленного подразделения, предпринимателя, частного нотариуса.

Особенности составления авансового отчета по командировочным расходам

При составлении авансового отчета по командировкам в пределах Республики Беларусь следует руководствоваться Инструкцией о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина РБ от 12.04.2000 № 35 (далее - Инструкция № 35). В п.11 Инструкции № 35 закреплено, что работники, получившие наличные деньги под отчет на расходы, связанные со служебными командировками, обязаны не позднее 3 рабочих дней (при использовании корпоративной пластиковой карточки - не позднее 15 рабочих дней) по истечении срока, на который выданы эти средства, или со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерию организации авансовый отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги.

В авансовом отчете указываются произведенные расходы по найму жилого помещения, проезду, сумма суточных за фактические дни нахождения в служебной командировке и другие подлежащие возмещению расходы. К авансовому отчету должны прилагаться следующие документы:

командировочное удостоверение с заверенными отметками о дне прибытия и дне выбытия из места командирования. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте. Отметки о прибытии и выбытии заверяются печатью (штампом) с наименованием организации, в которую был командирован работник;

проездные документы, подтверждающие фактические расходы по проезду к месту командировки и обратно;

оплаченные счета, квитанции или другие документы, подтверждающие фактические расходы по найму жилого помещения и иные расходы;

отчет о проделанной работе (по требованию нанимателя).

Конкретные размеры возмещения командировочных расходов при командировках в пределах Республики Беларусь определены постановлением Минфина РБ от 22.12.2005 № 155, в соответствии с которым с 1 января 2006 г. возмещение командировочных расходов производится в следующих размерах:

- оплата найма жилого помещения без представления подтверждающих документов - 3600 руб.;

- суточные - 12 000 руб. за каждый день командировки (6000 руб. - при однодневных служебных командировках и командировках в такую местность, откуда имеется возможность ежедневно возвращаться к месту постоянного жительства).

При составлении авансового отчета по командировкам за рубеж следует руководствоваться Положением о регулировании труда работников, направленных на работу в учреждения Республики Беларусь за границей, и гарантиях и компенсациях при служебных командировках за границу, утвержденным постановлением Минтруда РБ от 14.04.2000 № 55.

Нормы оплаты командировочных расходов при служебных командировках за границу утверждены постановлением Минфина РБ от 30.01.2001 № 7 (в ред. постановления от 17.10.2005 № 123).

Последовательность оформления авансового отчета

В приведенной ниже таблице рассмотрены действия лиц, участвующих в составлении авансового отчета, и очередность оформления реквизитов этого документа.

Проставляется остаток задолженности подотчетного лица или организации (соответственно зачеркивается ненужное слово «Перерасход» или «Остаток»)

Приложение ___ документов

Указывается количество (цифрами) документов, прилагаемых к авансовому отчету, подтверждающих израсходованную сумму. Проездные билеты, счета (квитанции) по найму жилого помещения и другие документы, подтверждающие сумму произведенных расходов, должны быть представлены в оригинале

После отражения данной информации подотчетным лицом бухгалтер проверяет полноту, правильность оформления и заполнения необходимых реквизитов. Кроме того, проверяются обоснованность и целесообразность расходов, произведенных подотчетным лицом, их соответствие назначению выданного аванса и цели командировки

Указываются номер проводки и дата отражения операции в журнале учета хозяйственных операций (при мемориально-ордерной или автоматизированной формах учета)

Графы таблиц «Дебет» и «Кредит»

По дебету записываются утвержденные суммы расходов (цифрами), отраженные на оборотной стороне авансового отчета, с указанием корреспондирующих счетов. По кредиту записывается общая сумма по отчету с указанием счета 71 в качестве корреспондирующего

В подтверждение завершения обработки авансового отчета бухгалтер ставит свою подпись

* Бланк авансового отчета (типовая форма № 286 ) был разработан до перехода на зачетный метод исчисления НДС, поэтому в нем отсутствует графа для отражения сумм НДС. Для указания этих сумм можно применять один из следующих вариантов:

1) графу «Сумма» разделить на две подграфы и в первой указывать сумму без НДС, а во второй - сумму НДС;

2) по каждому виду расходов в графе «Сумма» сначала указывать сумму без НДС, а в строке ниже - сумму НДС (пример оформления авансового отчета этим способом см. ниже).

Приведем пример оформления авансового отчета.

В практической деятельности предприятий бывают случаи, когда работники, получившие наличные деньги под отчет, представляют в бухгалтерию авансовые отчеты с опозданием либо не представляют их вовсе. В таких ситуациях согласно ст.107 ТК по распоряжению нанимателя могут производиться соответствующие удержания из заработной платы подотчетного лица, если он не оспаривает основания и размер удержания.

Необходимо отметить, что подотчетное лицо обязано составлять авансовый отчет независимо от того, выдавался ему денежный аванс на командировочные расходы или нет. При этом, несмотря на то что срок представления авансового отчета в случае неполучения аванса законодательством не определен, целесообразно представлять его в те же сроки, что и при получении аванса, т.е. не позднее 3 рабочих дней со дня возвращения из служебной командировки.

Следует отметить, что в соответствии с подп.10.11 Инструкции о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета, утвержденной постановлением МНС РБ от 28.02.2006 № 33, для целей налогообложения к доходам, полученным от источников в Республике Беларусь, относятся суммы, полученные под отчет, при условии, что в установленные законодательством сроки источнику их выплаты не представлены документы и отчеты об их расходовании, не сданы неизрасходованные остатки таких сумм и в пределах 30-дневного периода со дня истечения указанного срока источником выплаты таких сумм не принято распоряжение об удержании задолженности по ним.

Строительные организации помимо рассмотренной типовой формы авансового отчета могут применять коллективный авансовый отчет формы С-10, утвержденной постановлением Минстройархитектуры РБ от 11.04.2005 № 13. Эта форма отчета применяется при командировании работников в пределах Республики Беларусь. В случае необходимости производства строительных работ на более чем одном объекте в одном населенном пункте, являющемся пунктом командирования, или в нескольких пунктах командирования без возвращения в место расположения головного подразделения организации отчет составляется по каждому объекту. Коллективный авансовый отчет составляется бригадиром, мастером или другим лицом, осуществляющим руководство бригадой (группой работников) во время командировки. Графа «Хозяйственные расходы, руб.» данного отчета заполняется в том случае, когда в силу производственной необходимости командированные работники произвели определенные траты на хозяйственные нужды. В графе «Подпись» каждый командированный работник проставляет свою подпись напротив общей суммы израсходованных им средств.

Срок хранения авансовых отчетов

В соответствии со ст.462 Перечня типовых документов органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения, утвержденного постановлением Госкомархива РБ от 06.08.2001 № 38 (с изменениями и дополнениями, внесенными постановлением Белкомархива при Совете Министров РБ от 28.04.2004 № 4), авансовые отчеты хранятся 3 года при условии завершения ревизии и после проведения налоговой проверки.

Наталья Кондакова, аудитор, кандидат экономических наук

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 3, 2006 г.

Примечание. Удержания из заработной платы работников для погашения их задолженности нанимателю могут производиться по распоряжению нанимателя для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания. В этих случаях наниматель вправе сделать распоряжение об удержании не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности.

От редакции: В Инструкцию о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета, утвержденную постановлением Министерства по налогам и сборам Республики Беларусь от 28.02.2006 № 33, на основании постановления Министерства по налогам и сборам Республики Беларусь от 04.09.2006 № 96 внесены изменения и дополнения.

В постановление Правления Национального банка Республики Беларусь от 26.03.2003 № 57 «Об утверждении Правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь» на основании постановления Правления Национального банка Республики Беларусь от 27.11.2006 № 192 внесены изменения и дополнения.

С 15 февраля 2007 г. постановление Министерства по налогам и сборам Республики Беларусь от 28.02.2006 № 33 «Об утверждении Инструкции о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета» на основании постановления Министерства по налогам и сборам Республики Беларусь от 17.01.2007 № 9 утратило силу.

С 15 февраля 2007 г. в постановление Правления Национального банка Республики Беларусь от 28.06.2004 № 98 «Об утверждении Правил ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь» на основании постановления Правления Национального банка Республики Беларусь от 26.12.2006 № 214 внесены изменения и дополнения.

С 14 сентября 2007 г. в приложение к постановлению Государственного комитета по архивам и делопроизводству Республики Беларусь от 06.08.2001 № 38 «Об утверждении Перечня типовых документов органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения и положения о порядке его применения», на основании постановления Министерства юстиции от 31.08.2007 № 58 внесены изменения и дополнения.

Курсы валют 19.09.16РҹРөСҖРөРҙ РәРҫРјР°РҪРҙРёСҖРҫРІРәРҫР№ СҖР°РұРҫСӮРҪРёРә РҙРҫлжРөРҪ РҝСҖРёРҫРұСҖРөСҒСӮРё РұРёР»РөСӮСӢ, Р·Р°РұСҖРҫРҪРёСҖРҫРІР°СӮСҢ РіРҫСҒСӮРёРҪРёСҶСғ, РҝСҖРҫРёР·РІРөСҒСӮРё РҙСҖСғРіРёРө СҖР°СҒС…РҫРҙСӢ. ДлСҸ СҚСӮРҫРіРҫ РөРјСғ РІСӢРҝРёСҒСӢРІР°СҺСӮСҒСҸ РҝРҫРҙ аваРҪСҒ РҙРөРҪСҢРіРё РёР· РәР°СҒСҒСӢ фиСҖРјСӢ.

РҹРҫ РІРҫР·РІСҖР°СүРөРҪРёРё РёР· СҒР»СғР¶РөРұРҪРҫР№ РҝРҫРөР·РҙРәРё СҖР°РұРҫСӮРҪРёРә РҫРұСҸР·Р°РҪ РҫСӮСҮРёСӮР°СӮСҢСҒСҸ РІ РұСғхгалСӮРөСҖРёРё РҝРҫ РҫСҒСғСүРөСҒСӮРІР»РөРҪРҪСӢРј СҖР°СҒС…РҫРҙам.

ДлСҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ РҫРұСӢСҮРҪРҫ РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮСҒСҸ СҮРөРәРё Рё РәРІРёСӮР°РҪСҶРёРё, РҪР° РёС… РҫСҒРҪРҫРІР°РҪРёРё С„РҫСҖРјРёСҖСғРөСӮСҒСҸ аваРҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ.

РҗРІР°РҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҪР° СҒРҝРөСҶиалСҢРҪРҫРј РұлаРҪРәРө, С„РҫСҖРјР° РәРҫСӮРҫСҖРҫРіРҫ СғСӮРІРөСҖР¶РҙРөРҪР° РӨРөРҙРөСҖалСҢРҪРҫР№ СҒР»СғР¶РұРҫР№ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРё Рё РҪазСӢРІР°РөСӮСҒСҸ в„– РҗРһ-1 .

РһСҖРіР°РҪРёР·Р°СҶРёРё РІРҝСҖавРө РҙРҫСҖР°РұРҫСӮР°СӮСҢ СҚСӮСғ С„РҫСҖРјСғ вҖ“ РҙРҫРҝРҫР»РҪРёСӮСҢ РҪРҫРІСӢРјРё РіСҖафами или СғРұСҖР°СӮСҢ лиСҲРҪРёРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё РҝРҫ СҒРҫСҒСӮавлРөРҪРёСҺ аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РҝСҖРөРҙСҒСӮавлРөРҪСӢ РІ РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРё Р“РҫСҒРәРҫРјСҒСӮР°СӮР° в„–55 РҫСӮ 01.08.2001 Рі.

РһСҒРҪРҫРІРҪСӢРө РҫРҝСҖРөРҙРөР»РөРҪРёСҸРҗРІР°РҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РәР°Рә РҝРөСҖРІРёСҮРҪР°СҸ СғСҮРөСӮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүР°СҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РІСӢРҙР°РҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ.

РҗРІР°РҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ РҝРҫРҙР°РөСӮ РҝРҫРҙРҫСӮСҮРөСӮРҪРҫРө лиСҶРҫ вҖ“ СӮ. Рө. СӮРҫСӮ, РәРҫРјСғ РІСӢРҝРёСҒали РҙРөРҪСҢРіРё, РҝРҫСҒР»Рө СҮРөРіРҫ РҙРҫРәСғРјРөРҪСӮ РҝРҫРҙР°РөСӮСҒСҸ РІ РұСғхгалСӮРөСҖРёСҺ Рё СӮам РҝСҖРҫС…РҫРҙРёСӮ РҝСҖРҫРІРөСҖРәСғ. РҹСҖРҫРІРөСҖРөРҪРҪСӢР№ РұСғхгалСӮРөСҖРҫРј РҙРҫРәСғРјРөРҪСӮ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮ РҙРёСҖРөРәСӮРҫСҖ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

Р’СӢРҙР°СҮР° РҪалиСҮРҪСӢС… РёР· РәР°СҒСҒСӢ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝРҫ СҖР°СҒС…РҫРҙРҪРҫРјСғ РәР°СҒСҒРҫРІРҫРјСғ РҫСҖРҙРөСҖСғ. РіРҙРө РҝСҖРҫРҝРёСҒСӢРІР°СҺСӮСҒСҸ СҶРөли СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҸ РҙРөРҪРөРі.

Р’ РұСғхгалСӮРөСҖРёРё РҫРұСӢСҮРҪРҫ РёРјРөРөСӮСҒСҸ РҝСҖРёРәаз. РІ РәРҫСӮРҫСҖРҫРј РҝРөСҖРөСҮРёСҒР»РөРҪСӢ лиСҶР°, РёРјРөСҺСүРёРө РҝСҖавРҫ РҪР° РҝРҫР»СғСҮРөРҪРёРө РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… СҒСҖРөРҙСҒСӮРІ.

ДаРҪРҪСӢРј РҝСҖРёРәазРҫРј РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ Рё РҝРөСҖРёРҫРҙ, РҪР° РәРҫСӮРҫСҖСӢР№ РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮСҒСҸ РҙРөРҪСҢРіРё (СҒСҖРҫРәРё РІСӢРҙР°СҮРё Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҪРө РҫРіСҖР°РҪРёСҮРөРҪСӢ).

РһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РІСӢРҙР°СҮРё РҙРөРҪРөРі РІ РәРҫРјР°РҪРҙРёСҖРҫРІРәСғ РјРҫР¶РөСӮ РҝРҫСҒР»СғжиСӮСҢ РәРҫРјР°РҪРҙРёСҖРҫРІРҫСҮРҪРҫРө СғРҙРҫСҒСӮРҫРІРөСҖРөРҪРёРө. лиРұРҫ РҝСҖРёРәаз СҖСғРәРҫРІРҫРҙСҒСӮРІР° Рҫ РҪР°РҝСҖавлРөРҪРёРё СҒРҫСӮСҖСғРҙРҪРёРәР° РІ СҒР»СғР¶РөРұРҪСғСҺ РҝРҫРөР·РҙРәСғ.

Р”РөРҪСҢРіРё РҪРө РјРҫРіСғСӮ РұСӢСӮСҢ РІСӢРҙР°РҪСӢ СҖР°РұРҫСӮРҪРёРәСғ, Р·Р° РәРҫСӮРҫСҖСӢРј СҮРёСҒлиСӮСҒСҸ РҙРҫлг РҝРҫ РҝСҖРөРҙСӢРҙСғСүРөРјСғ аваРҪСҒСғ, СӮР°РәР¶Рө РҪРө РҙРҫРҝСғСҒСӮРёРјР° РҝРөСҖРөРҙР°СҮР° РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… СҒСҖРөРҙСҒСӮРІ РҙСҖСғРіРҫРјСғ СҮРөР»РҫРІРөРәСғ.

БлаРҪРә РҫСӮСҮРөСӮР° РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ С„РҫСҖРјСғ в„– РҗРһ-1 Рё РІРәР»СҺСҮРөРҪ РІ алСҢРұРҫРј СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢС… С„РҫСҖРј РҝРҫ СғСҮРөСӮСғ РәР°СҒСҒРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№ Рё СҖРөР·СғР»СҢСӮР°СӮРҫРІ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРё РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ.

ДаРҪРҪР°СҸ С„РҫСҖРјР° РҫРҝСҖРөРҙРөР»РөРҪР° РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРөРј Р“РҫСҒРәРҫРјСҒСӮР°СӮР° Р РӨ РҫСӮ 01.08.2001 в„–55. БлаРҪРә РҝСҖРөРҙСҒСӮавлРөРҪ РІ РІРёРҙРө РҙРІСғС…СҒСӮРҫСҖРҫРҪРҪРөР№ СғРҪифиСҶРёСҖРҫРІР°РҪРҪРҫР№ С„РҫСҖРјСӢ Рё РҝРҫРҙР»РөжиСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРјСғ Р·Р°РҝРҫР»РҪРөРҪРёСҺ РІ РөРҙРёРҪРёСҮРҪРҫРј СҚРәР·РөРјРҝР»СҸСҖРө РәРҫРјР°РҪРҙРёСҖСғРөРјСӢРј Рё РұСғхгалСӮРөСҖРҫРј.

Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪР°СҸ РұазаС 01.01.2013 Рі. С„РҫСҖРјСӢ РҝРөСҖРІРёСҮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РҪРө СҸРІР»СҸСҺСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРјРё Рә РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҺ, РҫРҙРҪР°РәРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРјРё РҫСҒСӮР°СҺСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮСӢ, РҝСҖРёРјРөРҪСҸРөРјСӢРө РҙР»СҸ РҝРөСҖРІРёСҮРҪРҫРіРҫ СғСҮРөСӮР°.

РһРҪРё СӮР°РәР¶Рө СғСҒСӮР°РҪРҫРІР»РөРҪСӢ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРјРё РҫСҖРіР°РҪами СҒРҫглаСҒРҪРҫ РҙРөР№СҒСӮРІСғСҺСүРөРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ (РҪР°РҝСҖРёРјРөСҖ, РәР°СҒСҒРҫРІР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ).

РһРұ СҚСӮРҫРј РіРҫРІРҫСҖРёСӮСҒСҸ РІ РҳРҪС„РҫСҖРјР°СҶРёРё РңРёРҪРёСҒСӮРөСҖСҒСӮРІР° фиРҪР°РҪСҒРҫРІ Р РӨ в„– РҹР—-10/2012. ДлСҸ РІРөРҙРөРҪРёСҸ РұСғС…СғСҮРөСӮР° РјРҫРіСғСӮ РҝСҖРёРјРөРҪСҸСӮСҢСҒСҸ С„РҫСҖРјСӢ РҝРөСҖРІРёСҮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё Рё СғСҮРөСӮРҪСӢС… СҖРөРіРёСҒСӮСҖРҫРІ.

РһРҪРё СҖазСҖР°РұРҫСӮР°РҪ С…РҫР·СҸР№СҒСӮРІСғСҺСүРёРј СҒСғРұСҠРөРәСӮРҫРј СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, Р° СӮР°РәР¶Рө РҙСҖСғРіРёРө СҖРөРәРҫРјРөРҪРҙРҫРІР°РҪРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ (РҪР°РҝСҖРёРјРөСҖ, РұлаРҪРәРё, РІРҪРөСҒРөРҪРҪСӢРө РІ алСҢРұРҫРјСӢ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢС… С„РҫСҖРј РҝРөСҖРІРёСҮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё).

Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СҮ. 4 СҒСӮ. 9 РӨР— в„– 402-РӨР—. РҙРҫРәСғРјРөРҪСӮСӢ РҝРөСҖРІРёСҮРҪРҫРіРҫ СғСҮРөСӮР°, РёСҒРҝРҫР»СҢР·СғРөРјСӢРө РҙР»СҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҙРҫлжРҪСӢ РұСӢСӮСҢ СғСӮРІРөСҖР¶РҙРөРҪСӢ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРј СҚСӮРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РўР°РәРёРј РҫРұСҖазРҫРј, РҙР»СҸ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ:

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ РҝРҫСҒР»РөРҙРҪРөРіРҫ РҝСғРҪРәСӮР°, СӮРҫ РҫСӮСҒСғСӮСҒСӮРІРёРө РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… СҖРөРәРІРёР·РёСӮРҫРІ (РҝРөСҖРөСҮРөРҪСҢ РҫРҝСҖРөРҙРөР»РөРҪ Рҝ. 2. РЎСӮ. 9 РӨР— в„– 402-РӨР—) РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҝСҖРҫРұР»Рөмам СҒ РҪалРҫРіРҫРІСӢРјРё РҫСҖРіР°РҪами.

РһСӮСҖажРөРҪРёРө Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… лиСҶ РІ РұалаРҪСҒРө, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РқРөРҝСҖавилСҢРҪРҫРө Р·Р°РҝРҫР»РҪРөРҪРёРө СҒРҫРұСҒСӮРІРөРҪРҪРҫР№ С„РҫСҖРјСӢ РҝСҖРёРІРөРҙРөСӮ Рә СӮРҫРјСғ, СҮСӮРҫ РҪалРҫРіРҫРІР°СҸ РҫСӮРәажРөСӮСҒСҸ РҝСҖРёРҪРёРјР°СӮСҢ СғРәазаРҪРҪСӢРө РІ РҙРҫРәСғРјРөРҪСӮРө Р·Р°СӮСҖР°СӮСӢ.

РЎРҫглаСҒРҪРҫ СҒСӮ. 252 РқРҡ Р РӨ. СҖР°СҒС…РҫРҙами СҒСҮРёСӮР°СҺСӮСҒСҸ Р°СҖРіСғРјРөРҪСӮРёСҖРҫРІР°РҪРҪСӢРө Рё РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ СғРҙРҫСҒСӮРҫРІРөСҖРөРҪРҪСӢРө СӮСҖР°СӮСӢ, РҝСҖРҫРёР·РІРөРҙРөРҪРҪСӢРө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј.

РӯСӮРҫ Р¶Рө СғСҒР»РҫРІРёРө РҝСҖРёРјРөРҪРёРјРҫ Рә СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёРј РҙРҫРәСғРјРөРҪСӮам, РҝСҖилагаРөРјСӢРј Рә аваРҪСҒРҫРІРҫРјСғ РҫСӮСҮРөСӮСғ.В РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө Р“РҫСҒРәРҫРјСҒСӮР°СӮР° СҒРҫРҙРөСҖжиСӮ СҖРөРәРҫРјРөРҪРҙР°СҶРёРё РҝРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҺ Рё Р·Р°РҝРҫР»РҪРөРҪРёСҺ С„РҫСҖРјСӢ аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР°.

Р’ РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРё СҒРәазаРҪРҫ, СҮСӮРҫ РҫСӮСҮРөСӮ РјРҫР¶РөСӮ РұСӢСӮСҢ СҒРҫСҒСӮавлРөРҪ РІ РұСғмажРҪРҫРј или СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө.

РқР° РҫРұСҖР°СӮРҪРҫР№ СҒСӮРҫСҖРҫРҪРө РәРҫРјР°РҪРҙРёСҖСғРөРјРҫРө лиСҶРҫ РҝСҖРҫРҝРёСҒСӢРІР°РөСӮ СҒРҝРёСҒРҫРә РҙРҫРәСғРјРөРҪСӮРҫРІ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёС… Р·Р°СӮСҖР°СӮСӢ РІРҫ РІСҖРөРјСҸ СҒР»СғР¶РөРұРҪРҫР№ РҝРҫРөР·РҙРәРё (РәРІРёСӮР°РҪСҶРёРё. РұРёР»РөСӮСӢ, СҮРөРәРё Рё СӮ. Рҙ.), Рё РҫСӮРјРөСҮР°РөСӮ СҒСғРјРјСӢ Р·Р°СӮСҖР°СӮ.

Р‘СғхгалСӮРөСҖ РҝСҖРҫСҒРјР°СӮСҖРёРІР°РөСӮ СҶРөР»РөРІРҫРө СҖР°СҒС…РҫРҙРҫРІР°РҪРёРө РҙРөРҪРөРі, РәРҫРјРҝР»РөРәСӮ СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РҝСҖавилСҢРҪРҫСҒСӮСҢ РҫС„РҫСҖРјР»РөРҪРёСҸ, РҝСҖРҫРёР·РІРҫРҙРёСӮ СҖР°СҒСҮРөСӮ СҒСғРјРј.

РҹСҖавилРҫ РәР°СҒР°РөРјРҫ СҒСҖРҫРәРҫРІ СҒРҙР°СҮРё РҫСӮСҮРөСӮР° РҫРҝСҖРөРҙРөР»РөРҪРҫ Рҝ. 6.3 РЈРәазаРҪРёСҸ РҰР‘ Р РӨ РҫСӮ 11.03.2014 Рі. в„–3210-РЈ.

РһС„РҫСҖРјР»РөРҪРёРө РҫСӮСҮРөСӮР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝРҫ РҝСҖРёРөР·РҙСғ СҖР°РұРҫСӮРҪРёРәР° РёР· РәРҫРјР°РҪРҙРёСҖРҫРІРәРё. РЎРҫСӮСҖСғРҙРҪРёРә РҝРҫР»СғСҮР°РөСӮ РұлаРҪРә РІ РұСғхгалСӮРөСҖРёРё Рё РҪР°СҮРёРҪР°РөСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, лиРұРҫ СҒ РҝРҫРјРҫСүСҢСҺ РұСғхгалСӮРөСҖР° Р·Р°РҝРҫР»РҪСҸСӮСҢ С„РҫСҖРјСғ.

ДалРөРө РҪРөРҫРұС…РҫРҙРёРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ РІРҪРҫСҒРёСӮ РұСғхгалСӮРөСҖ, РҝРҫСҒР»Рө СҮРөРіРҫ РҝСҖРҫРІРөСҖСҸРөСӮ РҫСӮСҮРөСӮ СҒ РҝСҖРёР»РҫР¶РөРҪРҪСӢРјРё Рә РҪРөРјСғ РҙРҫРәСғРјРөРҪСӮами Рё РҝРҫРҙР°РөСӮ РөРіРҫ РҪР° РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө СҖСғРәРҫРІРҫРҙСҒСӮРІСғ.

РқРөРҫРұС…РҫРҙРёРјСӢРө РҙР°РҪРҪСӢРөРҗРІР°РҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РәРҫСӮРҫСҖСӢРө СӮР°РәР¶Рө РҝРҫРҙР°СҺСӮСҒСҸ РІ РұСғхгалСӮРөСҖРёСҺ.

Р•СҒли СҖР°РұРҫСӮРҪРёРә РҝСҖРҫРёР·РІРҫРҙРёР» СҖР°СҒСҮРөСӮ РҪалиСҮРҪСӢРјРё, Рә РҫСӮСҮРөСӮСғ РҝСҖРёРәлаРҙСӢРІР°СҺСӮСҒСҸ:

РҹСҖРё РұРөР·РҪалиСҮРҪРҫРј СҖР°СҒСҮРөСӮРө (РҪР°РҝСҖРёРјРөСҖ, РұР°РҪРәРҫРІСҒРәРҫР№ РәР°СҖСӮРҫР№), РҫСӮСҮРөСӮ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё:

Р”РҫРәСғРјРөРҪСӮРҫРІ, РҫС„РҫСҖРјР»СҸРөРјСӢС… РҝСҖРё РҫРҝлаСӮРө РҝРҫРәСғРҝРҫРә РәР°СҖСӮРҫР№

Р”РҫРәСғРјРөРҪСӮСӢ РҝСҖРҫРҪСғРјРөСҖРҫРІСӢРІР°СҺСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҫСҮРөСҖРөРҙРҪРҫСҒСӮСҢСҺ РёС… РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ. Р’ РҝРөСҖРІРҫР№ РіСҖафРө РәРҫРјР°РҪРҙРёСҖСғРөРјРҫРө лиСҶРҫ РҝСҖРҫРҝРёСҒСӢРІР°РөСӮ РҝРҫСҖСҸРҙРәРҫРІСӢР№ РҪРҫРјРөСҖ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРөРіРҫ РҙРҫРәСғРјРөРҪСӮР°.

Р’Рҫ РІСӮРҫСҖРҫР№ Рё СӮСҖРөСӮСҢРөР№ РіСҖафРө РҫСӮРјРөСҮР°СҺСӮСҒСҸ РҙР°СӮР° СҒРҫСҒСӮавлРөРҪРёСҸ Рё РҪРҫРјРөСҖ РҙРҫРәСғРјРөРҪСӮР°. Р’ СҮРөСӮРІРөСҖСӮРҫР№ РіСҖафРө РҫСӮРјРөСҮР°РөСӮСҒСҸ СӮРёРҝ СҖР°СҒС…РҫРҙР° (РҪР°РҝСҖРёРјРөСҖ, РҫРҝлаСӮР° Р·Р° жилСҢРө).

Р’ РҝСҸСӮРҫР№ РіСҖафРө РҝСҖРҫРҝРёСҒСӢРІР°РөСӮСҒСҸ СҒСғРјРјР° РҝСҖРҫРёР·РІРөРҙРөРҪРҪСӢС… СӮСҖР°СӮ (РөСҒли СҖР°СҒС…РҫРҙ РҝСҖРҫРёР·РІРөРҙРөРҪ РІ РёРҪРҫСҒСӮСҖР°РҪРҪРҫР№ валСҺСӮРө вҖ“ РІ СҲРөСҒСӮРҫР№ РіСҖафРө). РҳСӮРҫРіРҫРІР°СҸ СҒСғРјРјР° Р·Р°СӮСҖР°СӮ РҫСӮРјРөСҮР°РөСӮСҒСҸ РІ СҒСӮСҖРҫСҮРәРө «иСӮРҫРіРҫВ» РІ РҝСҸСӮРҫР№ или СҲРөСҒСӮРҫР№ РіСҖафРө.

Р‘СғхгалСӮРөСҖ РҝСҖРё РҝСҖРёРҪСҸСӮРёРё Р·Р°РҝРҫР»РҪРөРҪРҪРҫРіРҫ РҫСӮСҮРөСӮР° Рё СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ СҒСӮавиСӮ СҒРІРҫСҺ РҝРҫРҙРҝРёСҒСҢ, СғРәазСӢРІР°РөСӮ РҪРҫРјРөСҖ Рё РҙР°СӮСғ РҫСӮСҮРөСӮР°, РёСӮРҫРіРҫРІСғСҺ СҒСғРјРјСғ СӮСҖР°СӮ Рё РәРҫлиСҮРөСҒСӮРІРҫ РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

Р’ СҖР°СҒРҝРёСҒРәРө СҒСӮавиСӮСҒСҸ РҙР°СӮР° РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР°, РҝРҫСҒР»Рө СҮРөРіРҫ РҫРҪР° РІСҖСғСҮР°РөСӮСҒСҸ СҖР°РұРҫСӮРҪРёРәСғ.

РҹРҫСҒР»Рө РҝСҖРҫРІРөСҖРәРё РІСҒРөС… РІРҪРөСҒРөРҪРҪСӢС… СҖР°РұРҫСӮРҪРёРәРҫРј СҒРІРөРҙРөРҪРёР№ РұСғхгалСӮРөСҖ РҝСҖРёСҒСӮСғРҝР°РөСӮ Рә Р·Р°РҝРҫР»РҪРөРҪРёСҺ РҪР° РҫРұСҖР°СӮРҪРҫР№ СҒСӮРҫСҖРҫРҪРө СҒРөРҙСҢРјРҫР№ Рё РІРҫСҒСҢРјРҫР№ РіСҖафСӢ (СҖазмРөСҖСӢ Р·Р°СӮСҖР°СӮ, РҝРҫРҙР»РөжаСүРёС… СғСҮРөСӮСғ) Рё РіСҖафСӢ РҙРөРІСҸСӮРҫР№ (РҪРҫРјРөСҖР° СҒСҮРөСӮРҫРІ РұСғС…СғСҮРөСӮР°).

Р—Р°СӮРөРј РұСғхгалСӮРөСҖ РІРҫР·РІСҖР°СүР°РөСӮСҒСҸ Рә лиСҶРөРІРҫР№ СҒСӮРҫСҖРҫРҪРө РҙРҫРәСғРјРөРҪСӮР° Рё РҫСӮРјРөСҮР°РөСӮ:

ДаРҪРҪСӢРө РҙР»СҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ СӮР°РұлиСҶСӢ РұСғхгалСӮРөСҖСҒРәРёС… Р·Р°РҝРёСҒРөР№ РұРөСҖСғСӮСҒСҸ РёР· РҙРөРІСҸСӮРҫР№ РіСҖафСӢ СҒ РҫРұРҫСҖРҫСӮРҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ РҫСӮСҮРөСӮР°.

РҹСҖРҫР°РҪализиСҖРҫРІР°РҪРҪСӢР№ РҫСӮСҮРөСӮ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮСҒСҸ РҙРёСҖРөРәСӮРҫСҖРҫРј фиСҖРјСӢ (РӨРҳРһ Рё СҖРҫСҒРҝРёСҒСҢ СҒ СҖР°СҒСҲРёС„СҖРҫРІРәРҫР№), лиРұРҫ замРөРҪСҸСҺСүРёРј РөРіРҫ лиСҶРҫРј. ДлСҸ СҚСӮРёС… СҶРөР»РөР№ РІРІРөСҖС…Сғ лиСҶРөРІРҫР№ СҒСӮРҫСҖРҫРҪСӢ РҫСӮРІРөРҙРөРҪР° СҒРҝРөСҶиалСҢРҪР°СҸ СҒСӮСҖРҫСҮРәР°.

РҹРҫСҒР»Рө завРөСҖРөРҪРёСҸ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРј РҫСӮСҮРөСӮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РҝСҖРёРҪРёРјР°СҺСӮ Рә СғСҮРөСӮСғ СҒ СҶРөР»СҢСҺ СҒРҝРёСҒР°РҪРёСҸ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… СҒСғРјРј. РўР°РәРҫР№ РҫРұСҖазРөСҶ РҪР°РҝРёСҒР°РҪРёСҸ аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РҝРҫ РәРҫРјР°РҪРҙРёСҖРҫРІРәРө РІ 2016 РіРҫРҙСғ РҪаиРұРҫР»РөРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪ.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РјРҫРіСғСӮ РІРҫР·РҪРёРәРҪСғСӮСҢ РҪРөРәРҫСӮРҫСҖСӢРө СӮСҖСғРҙРҪРҫСҒСӮРё. РһРұСӢСҮРҪРҫ СҚСӮРҫ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РІ СҒРёСӮСғР°СҶРёРё, РәРҫРіРҙР° СҒРҫСӮСҖСғРҙРҪРёРә РҫСӮРҝСҖавлСҸРөСӮСҒСҸ РІ СҒР»СғР¶РөРұРҪСғСҺ РәРҫРјР°РҪРҙРёСҖРҫРІРәСғ Р·Р° РіСҖР°РҪРёСҶСғ или СҒСҖазСғ РҝРҫ РІРҫР·РІСҖР°СүРөРҪРёРё РёР· РәРҫРјР°РҪРҙРёСҖРҫРІРәРё РІСӢС…РҫРҙРёСӮ РІ РҫСӮРҝСғСҒРә.

РқР° СҒамРҫРј РҙРөР»Рө, РҪРёСҮРөРіРҫ СҒР»РҫР¶РҪРҫРіРҫ РІ СҚСӮРҫРј РҪРөСӮ вҖ“ РІ РҝРөСҖРІРҫРј СҒР»СғСҮР°Рө РјРҫР¶РөСӮ лиСҲСҢ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢСҒСҸ РҝРөСҖРөРІРҫРҙ РҪРөРәРҫСӮРҫСҖСӢС… СҒСӮСҖРҫРә, Р° РІРҫ РІСӮРҫСҖРҫРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СғР»РҫжиСӮСҢСҒСҸ РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСҖРҫРәРё СҒСҖазСғ РҝРҫСҒР»Рө РІСӢС…РҫРҙР° РёР· РҫСӮРҝСғСҒРәР°.

РҡР°Рә РұСӢСӮСҢ РҝСҖРё загСҖР°РҪРәРҫРјР°РҪРҙРёСҖРҫРІРәРө?РЎРҫСӮСҖСғРҙРҪРёРә, РІРҫР·РІСҖР°СӮРёРІСҲРёР№СҒСҸ РёР· РәРҫРјР°РҪРҙРёСҖРҫРІРәРё, РҙРҫлжРөРҪ РҝРҫРҙР°СӮСҢ РІ РұСғхгалСӮРөСҖРёСҺ аваРҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ РҪРө РҝРҫР·РҙРҪРөРө СӮСҖРөС… СҖР°РұРҫСҮРёС… РҙРҪРөР№ РҝРҫ РҫРәРҫРҪСҮР°РҪРёРё СҒСҖРҫРәР°, РҪР° РәРҫСӮРҫСҖСӢР№ РІСӢРҙавалиСҒСҢ СҒСҖРөРҙСҒСӮРІР°.

ДаРҪРҪРҫРө РҝСҖавилРҫ Р·Р°РәСҖРөРҝР»РөРҪРҫ Рҝ. 6.3 РЈРәазаРҪРёСҸ РҰР‘ Р РӨ в„– 3210-РЈ Рё РҙРөР№СҒСӮРІСғРөСӮ РҙР»СҸ загСҖР°РҪРёСҮРҪСӢС… СҒР»СғР¶РөРұРҪСӢС… РәРҫРјР°РҪРҙРёСҖРҫРІРҫРә.

Р РөРәРІРёР·РёСӮСӢ, РҫСӮРҪРөСҒРөРҪРҪСӢРө Рә РёРҪРҫСҒСӮСҖР°РҪРҪРҫР№ валСҺСӮРө (СҒСӮСҖРҫСҮРәР° 1Р° РҪР° лиСҶРөРІРҫР№ СҒСӮРҫСҖРҫРҪРө РұлаРҪРәР°, РіСҖафСӢ СҲРөСҒСӮР°СҸ Рё РІРҫСҒСҢРјР°СҸ РҪР° РҫРұСҖР°СӮРҪРҫР№ СҒСӮРҫСҖРҫРҪРө), Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ РІ СҒР»СғСҮР°Рө РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ СҖР°РұРҫСӮРҪРёРәСғ РҙРөРҪРөРі РІ РёРҪРҫСҒСӮСҖР°РҪРҪРҫР№ валСҺСӮРө, СҒРҫглаСҒРҪРҫ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРјСғ СҖРҫСҒСҒРёР№СҒРәРёРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҝРҫСҖСҸРҙРәСғ.

Р•СҒли СҮР°СҒСӮСҢ РҙРҫРәСғРјРөРҪСӮРҫРІ, СғРҙРҫСҒСӮРҫРІРөСҖСҸСҺСүРёС… Р·Р°СӮСҖР°СӮСӢ РІРҫ РІСҖРөРјСҸ загСҖР°РҪРёСҮРҪРҫР№ РәРҫРјР°РҪРҙРёСҖРҫРІРәРё, СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪР° РёРҪРҫСҒСӮСҖР°РҪРҪРҫРј СҸР·СӢРәРө, РҝРҫ РјРҪРөРҪРёСҺ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёС… РҫСҖРіР°РҪРҫРІ, РҪР° РҫСӮРҙРөР»СҢРҪРҫРј лиСҒСӮРәРө РҪСғР¶РҪРҫ РІСӢРҝРҫР»РҪРёСӮСҢ РҝРҫСҒСӮСҖРҫСҮРҪСӢР№ РҝРөСҖРөРІРҫРҙ СҚСӮРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ РҪР° СҖСғСҒСҒРәРёР№ СҸР·СӢРә.

РҡР°Рә СҒРҙРөлаСӮСҢ РҝРөСҖРөРІРҫРҙ? РӯСӮРҫ РјРҫР¶РҪРҫ СҒРҙРөлаСӮСҢ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, лиРұРҫ СҒ РҝРҫРјРҫСүСҢСҺ СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪРҫР№ фиСҖРјСӢ РҝРөСҖРөРІРҫРҙРҫРІ.

ДлСҸ РұРёР»РөСӮРҫРІ РҪР° СҒамРҫР»РөСӮ Рё РёРҪСӢС… СӮСҖР°РҪСҒРҝРҫСҖСӮРёСҖРҫРІРҫСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ РҪР° РёРҪРҫСҒСӮСҖР°РҪРҪРҫРј СҸР·СӢРәРө РңРёРҪРёСҒСӮРөСҖСҒСӮРІРҫ фиРҪР°РҪСҒРҫРІ СӮСҖРөРұСғРөСӮ РҝРөСҖРөРІРҫРҙ РҫРҙРҪРёС… СҖРөРәРІРёР·РёСӮРҫРІ, РҪРөРҫРұС…РҫРҙРёРјСӢС… РҙР»СҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ Р·Р°СӮСҖР°СӮ (РӨРҳРһ РҝР°СҒСҒажиСҖР°, РјРөСҒСӮРҫ РҪазРҪР°СҮРөРҪРёСҸ, СҖРөР№СҒ, РҙР°СӮР° РІСӢР»РөСӮР° Рё РҝСҖРёР»РөСӮР°, СҒРәРҫР»СҢРәРҫ СҒСӮРҫРёСӮ РұРёР»РөСӮ).

РҹРөСҖРөРІРҫРҙ СҒРІРөРҙРөРҪРёР№, РҪРө РёРјРөСҺСүРёС… РҫСҒРҫРұРҫРіРҫ Р·РҪР°СҮРөРҪРёСҸ РҙР»СҸ СғРҙРҫСҒСӮРҫРІРөСҖРөРҪРёСҸ Р·Р°СӮСҖР°СӮ (РҪР°РҝСҖРёРјРөСҖ, СғСҒР»РҫРІРёСҸ РҝСҖРёРјРөРҪРёРјРҫСҒСӮРё СӮР°СҖифа, РҝСҖавила авиаРҝРөСҖРөР»РөСӮР° Рё РҝСҖРҫРІРҫР·Р° Рұагажа Рё СӮ. Рҙ.) РІСӢРҝРҫР»РҪСҸСӮСҢ РҪРө РҪСғР¶РҪРҫ.

РҹРҫ РјРҪРөРҪРёСҺ РҪалРҫРіРҫРІРёРәРҫРІ, РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІ РҝРөСҖРөРІРҫРҙРө СҚР»РөРәСӮСҖРҫРҪРҪРҫРіРҫ РұРёР»РөСӮР° РҪР° СҒамРҫР»РөСӮ РҝРҫР»РҪРҫСҒСӮСҢСҺ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ.

ДаРҪРҪСӢР№ РұРёР»РөСӮ СҸРІР»СҸРөСӮСҒСҸ СғРҪифиСҶРёСҖРҫРІР°РҪРҪРҫР№ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫР№ С„РҫСҖРјРҫР№ РҙРҫРәСғРјРөРҪСӮР°, РҝРҫСҚСӮРҫРјСғ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ СҖРөРәРІРёР·РёСӮРҫРІ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ СҒРҫглаСҒРҪРҫ Р•РҙРёРҪРҫРјСғ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРјСғ РәРҫРҙифиРәР°СӮРҫСҖСғ.

Р’РјРөСҒСӮРө СҒ СӮРөРј, РҝРөСҖРөРІРҫРҙРёСӮСҢ РҙСҖСғРіРёРө РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ (СҒСҮРөСӮР° РёР· РҫСӮРөР»СҸ. СҒСҮРөСӮ Р·Р° Р°СҖРөРҪРҙСғ авСӮРҫРјРҫРұРёР»СҸ или СӮР°РәСҒРё Рё СӮ. Рҙ.) РІСҒРө Р¶Рө РҝСҖРёРҙРөСӮСҒСҸ. РӯСӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҙР»СҸ СғСҒСӮР°РҪРҫРІР»РөРҪРёСҸ СҶРөР»РөРІРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР° СҖР°СҒС…РҫРҙРҫРІР°РҪРёСҸ СҒСҖРөРҙСҒСӮРІ.

Р•СҒли РҝРөСҖРөРІРҫРҙ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРј СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪРҫР№ РәРҫРјРҝР°РҪРёРё, СҖР°СҒС…РҫРҙСӢ РҪР° РҝРөСҖРөРІРҫРҙ РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё Рә РҝСҖРҫСҮРёРј СҖР°СҒС…РҫРҙам.

РҡР°РәР°СҸ РҝСҖРҫРІРҫРҙРәР°. РөСҒли РІСӢРҙР°РҪРҫ РІ РҝРҫРҙРҫСӮСҮРөСӮ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°РәРҫРө РҫСҒРҪРҫРІР°РҪРёРө СғРәазСӢРІР°РөСӮСҒСҸ РҝСҖРё РІСӢРҙР°СҮРө РІ РҝРҫРҙРҫСӮСҮРөСӮ РІ Р РҡРһ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

Р•СҒли РёР· РәРҫРјР°РҪРҙРёСҖРҫРІРәРё РІ РҫСӮРҝСғСҒРәР•СҒли СҒРҫСӮСҖСғРҙРҪРёРә РҝРҫ РІРҫР·СҖР°СүРөРҪРёРё РёР· РәРҫРјР°РҪРҙРёСҖРҫРІРәРё СҒСҖазСғ РҫСӮРҝСҖавлСҸРөСӮСҒСҸ РІ РҫСӮРҝСғСҒРә, РөРјСғ РҪРө РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РёРҙСӮРё РҪР° СҖР°РұРҫСӮСғ Рё РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ аваРҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ. РЎСҖРҫРә СҒРҙР°СҮРё РҙРҫРәСғРјРөРҪСӮР° РІ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РҪР°СҖСғСҲРөРҪ РҪРө РұСғРҙРөСӮ.

Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ Рҝ. 26 РҹРҫР»РҫР¶РөРҪРёСҸ, СғСӮРІРөСҖР¶РҙРөРҪРҪРҫРіРҫ РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРөРј РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РӨ РҫСӮ 13.10.2008 Рі. в„–749. СҒСҖРҫРә РҝРҫРҙР°СҮРё аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РҫСӮСҒСҮРёСӮСӢРІР°РөСӮСҒСҸ РІ СҖР°РұРҫСҮРёС… РҙРҪСҸС…, РҝРҫСҚСӮРҫРјСғ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҙРҫРәСғРјРөРҪСӮР° РјРҫР¶РҪРҫ Р·Р°РҪСҸСӮСҢСҒСҸ РҝРҫ РІСӢС…РҫРҙСғ РёР· РҫСӮРҝСғСҒРәР°.

РҡР°РәРҫРІСӢ СҒСҖРҫРәРё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸРқР° СҒРҙР°СҮСғ РҫСӮСҮРөСӮР° СҖР°РұРҫСӮРҪРёРәСғ РҫСӮРІРҫРҙРёСӮСҒСҸ СӮСҖРё СҖР°РұРҫСҮРёС… РҙРҪСҸ СҒ РјРҫРјРөРҪСӮР°:

РўР°РәРёРј РҫРұСҖазРҫРј, РҪР° СҒРҫСҒСӮавлРөРҪРёРө Рё РҝРҫРҙР°СҮСғ аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° СҖР°РұРҫСӮРҪРёРәСғ РҙР°РөСӮСҒСҸ СӮСҖРё СҖР°РұРҫСҮРёС… РҙРҪСҸ СҒ РјРҫРјРөРҪСӮР° РІСӢС…РҫРҙР° РҪР° СҖР°РұРҫСӮСғ РҝРҫСҒР»Рө РәРҫРјР°РҪРҙРёСҖРҫРІРәРё или РҫРәРҫРҪСҮР°РҪРёСҸ СҒСҖРҫРәР° РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҙРөРҪРөРі.

РЎРҫСҒСӮавлРөРҪРёРө аваРҪСҒРҫРІРҫРіРҫ РҫСӮСҮРөСӮР° РҫРұСӢСҮРҪРҫ РҪРө РІСӢР·СӢРІР°РөСӮ СӮСҖСғРҙРҪРҫСҒСӮРөР№ Сғ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ. Р’ РұлаРҪРәРө СҮРөСӮРәРҫ СғРәазаРҪСӢ РІСҒРө РіСҖафСӢ, РәРҫСӮРҫСҖСӢРө СӮСҖРөРұСғРөСӮСҒСҸ Р·Р°РҝРҫР»РҪРёСӮСҢ, РІ СҒР»СғСҮР°Рө РҪРөСҸСҒРҪРҫСҒСӮРөР№ РјРҫР¶РҪРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ Рә РұСғхгалСӮРөСҖСғ.

РқРёРәР°РәРёС… РҝСҖРҫРұР»РөРј РҪРө РІРҫР·РҪРёРәРҪРөСӮ, РөСҒли РҪР° СҖСғРәах РёРјРөСҺСӮСҒСҸ РІСҒРө РҙРҫРәСғРјРөРҪСӮСӢ, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёРө СҖР°СҒС…РҫРҙРҫРІР°РҪРёРө РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… СҒСҖРөРҙСҒСӮРІ.

РўР°РәР¶Рө важРҪРҫ СҒРҫРұР»СҺРҙРөРҪРёРө СҒСҖРҫРәРҫРІ (СҒРҫСӮСҖСғРҙРҪРёРәСғ РҙР°РөСӮСҒСҸ СӮСҖРё СҖР°РұРҫСҮРёС… РҙРҪСҸ РҪР° РҝРҫРҙР°СҮСғ РҙРҫРәСғРјРөРҪСӮР°). Р•СҒли РҝРҫ РІРҫР·РІСҖР°СүРөРҪРёРё РёР· РҝРҫРөР·РҙРәРё РҝРҫРҙРҫСӮСҮРөСӮРҪРҫРө лиСҶРҫ СғС…РҫРҙРёСӮ РІ РҫСӮРҝСғСҒРә, аваРҪСҒРҫРІСӢР№ РҫСӮСҮРөСӮ РҝРҫРҙР°РөСӮСҒСҸ РҝРҫСҒР»Рө РІСӢС…РҫРҙР° РёР· РҫСӮРҝСғСҒРәР°.