Рейтинг: 4.8/5.0 (1816 проголосовавших)

Рейтинг: 4.8/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

MХ-14 «Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения» Постановление Госкомстата РФ от 09.08.99 N 66

Формат: MS-Excel:: Размер: 7 КБ

Применяется для выборочной (контрольной) проверки фактического наличия товарно - материальных ценностей в местах хранения.

Количество и частота проведения выборочных проверок устанавливается руководителем организации или уполномоченным лицом.

Составляется и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

На выявленные при выборочной (контрольной) проверке фактического наличия негодные или испорченные товарно - материальные ценности составляются соответствующие акты. При выявлении товарно - материальных ценностей, не отраженных в учете, комиссия включает их в опись товарно - материальных ценностей для оприходования.

Количество экземпляров акта и комплектность составленных документов определяется в каждом конкретном случае.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыАкт внезапной проверки это документ, который оформляется при проведении внезапной проверки. Внезапная проверка это проверка, проводимая без предварительного уведомления о предстоящей проверке. В основном внезапной проверке подвергаются те подразделения, к которым меньше всего доверия или когда стараются поддержать уровень на высоте, в результате чего проводят внезапные проверки чтобы держать сотрудников в постоянном тонусе. Частенько встречаются случай составления актов внезапных проверок кассовых аппаратов. После изменений в законе многие отказались от использования кассовых аппаратов.

Акт внезапной проверки Перед предстоящими праздниками 9 мая проходят массовые внезапные проверки в армии, в том числе вооружений.

Перед предстоящими праздниками 9 мая проходят массовые внезапные проверки в армии, в том числе вооружений.

Все помнят о внезапных проверках, которые проводят налоговые службы. У многих потом появляется желание оспорить такие акты проверок, особенно внезапных. Мы уязвимы именно тогда, когда не ждем удара.

Внезапные проверки помогают держать сотрудников и предприятие в тонусе, тоже самое касается и государственных предприятий также как и государственных служащих.

Железнодорожники частенько составляют акт внезапной проверки по предупреждению случаев нарушений трудовой дисциплины.

При возникновении потребности в использовании воздушного пространства одновременно двумя и более пользователями воздушного пространства право на его использование предоставляется пользователям в соответствии с государственными приоритетами в следующей последовательности выполнение полетов воздушных судов государственной авиации при внезапных проверках боевой готовности, а также при перебазировании частей и подразделений государственной авиации.

Командир полка (корабля 1 ранга) обязан проводить лично и с привлечением должностных лиц полка (корабля), внутрипроверочных комиссий плановые и внезапные проверки наличия военного имущества по службам, а также денежных сумм и ценностей; при обнаружении материального ущерба, причиненного государству, назначать административное расследование и своевременно принимать решение о привлечении виновных лиц к ответственности.

Внезапная проверка может придти и к вам в лице ваших руководителей! При проведении внезапной проверки составляется акт, который будет являться документом.

Акт внезапной проверки образец бланк для заполнения скачать

Акт внезапной проверкиПодразделение ____________________________________________________ Проверку проводил ________________________________________________ В результате проверки установлено ___________________________________ Охват ____________________________________________________________ Выявлены замечания _______________________________________________ Принятые меры ____________________________________________________ Подпись __________________________________________________________ должность подпись

С 1 января 2016 года по 31 декабря 2018 года будут запрещены все плановые неналоговые проверки малых(с 2015 года — 800 млн. оборот) предприятий(кроме пожарников(хотя их тоже будет меньше) и Росприродназдора) (ФЗ от 13.07.2015 г. № 246-ФЗ).

С 1 июля 2016 года проверяющим будет запрещено запрашивать документы которые они могут получить у других контролирующих органов.

Налоговая проверка может охватывать период не более трех лет, предшествующих году, в котором вынесено решение о ее проведении. Таково правило пункта 4 статьи 89 Налогового кодекса РФ. То есть если решение датировано 2015 годом, у вас могут проверить только 2012-2014 годы. Проводить проверку за 2011 год и ранее инспекция не вправе. В пункте 2 статьи 88 Налогового кодекса РФ сказано, что камеральная проверка должна пройти в течение трех месяцев со дня сдачи декларации, но если инспектор нарушит сроки проведения камеральной проверки и при этом выявит факт неуплаты налога, то он имеет полное право принять меры по принудительному взысканию недоимки.

Входящие термины поиска:2 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest налоги / Общество

Навигация по записямАкт инвентаризации кассы пример заполнения

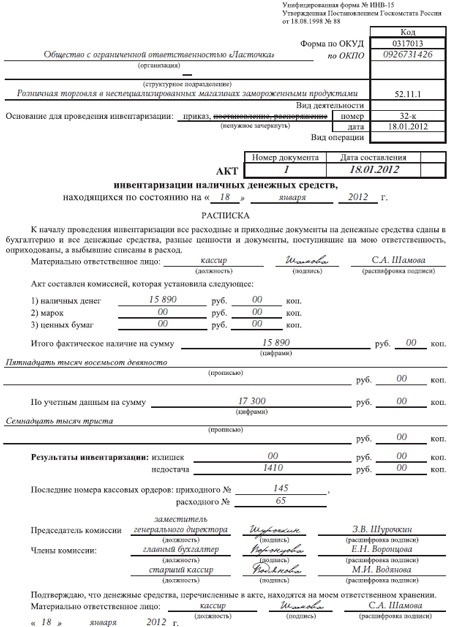

Акт инвентаризации наличных денежных средств форма ИНВ-15Акт инвентаризации форма ИНВ-15 заполняется в процессе инвентаризации наличных денежных средств в кассе. Скачать бланк унифицированной формы ИНВ-15, а также ее заполненный образец можно в конце статьи.

Инвентаризации наличных средств заключается в пересчете наличных денег, чеков, марок, ценных бумаг, находящихся в кассе организации. Пересчетом занимается инвентаризационная комиссия.

Полученная в результате пересчета фактическая сумма наличных денежных средств сверяется с данными бухгалтерского учета.

При выявлении излишков или недостачи на обратной стороне бланка акта инвентаризации работник, ответственный за ведение кассы (кассир), пишет причины, по которым произошли расхождения между фактическими и учетными данными.

На заметку! Предлагаем также скачать бланки и образцы заполнения других инвентаризационных описей, заполняемых в процессе инвентаризации: основных средств – скачать форму ИНВ-1. нематериальных активов – скачать форму ИНВ-1а. ТМЦ – скачать форму ИНВ-3. расчетов с поставщиками и покупателями – скачать форму ИНВ-17 .

Образец заполнения акта инвентаризации наличных средств форма ИНВ-15При заполненнии вверху унифицированной формы ИНВ-15 нужно указать реквизиты организации, ее вид деятельности, а также номер и дату приказа, на основании которого проводится инвентаризация наличных денег (скачать образец приказа форма ИНВ-22 ).

Также нужно указать номер и дату оформления акта и дату, когда проводится фактический пересчет содержимого кассы.

Как и любая инвентаризационная опись или акт инвентаризации, форма ИНВ-15 содержит расписку материально-ответственного лица, который должен поставить свою должность, подпись и расшифровку. Своей подписью ответственный работник подтверждает, что все наличные денежные средства находятся в кассе, и все приходные и расходные документы переданы в бухгалтерию.

Далее инвентаризационная комиссия непосредственно считает всю наличность, имеющуюся в кассе и записывается ее в бланк акта ИНВ-15 с разбивкой по виду этой наличности.

Ниже прописью и цифрами прописывается общая сумма наличных денежных средств в кассе.

Сумма по данным бухгалтерского учета пишется ниже.

При несовпадении фактических и учетных данных выявляется излишек или недостача, сумма которых прописывается в поле «Результаты инвентаризации».

Также следует указать последние номера приходного кассового ордера и расходного кассового ордера (Скачать образец ПКО можно здесь. а образец РКО - по этой ссылке ).

Члены комиссии и ее председатель подписывают оформленный бланк акта инвентаризации ИНВ-15. Также на лицевой части бланка внизу ставит свою подпись материально ответственное лицо после того, как ознакомится с полученными цифрами.

Оборотная сторона бланка ИНВ-15 заполняется материально-ответственным лицом при выявлении расхождений. В специально отведенных для этого полях необходимо объяснить, почему произошли отклонения суммы наличных денег от учетных данных.

На основании представленных данных руководитель организации принимает решение о дальнейшей судьбе выявленной недостачи или излишка.

Скачать бланк форма ИНВ-15 – ссылка.

Скачать образец акта ИНВ-15 – ссылка.

Акт о внезапной проверке денежных средств в кассеДенежные средства в операционной кассе подлежат инвентаризации. Чаще всего инвентаризация в операционной кассе проводится внезапно как по инициативе руководителя организации, так и по требованию налоговых органов.

акта о проверке кассы

Результаты внезапной проверки фактического наличия денежных средств, находящихся в операционной кассе организации, отражаются в соответствующем акте по форме № КМ-9.

Проверка наличных денежных средств в операционной кассе проводится в соответствии с установленным порядком для проверки главной кассы.

Если проверка осуществляется по инициативе руководителя организации, то акт о проверке кассы составляется в двух экземплярах: первый передается в бухгалтерию организации, второй кассиру-операционисту.

Если же проверка проводится по инициативе налоговых органов, то документ составляется в трех экземплярах. В этом случае третий экземпляр акта передается в контролирующую организацию.

Кассир перед началом проверки дает расписку о том, что его личных денег в кассе нет.

В акте указываются показания счетчика на начало рабочего дня и на момент проверки, а также сумма выручки согласно показаниям счетчика.

Сумма выручки по учетным данным записывается по данным журнала кассира-операциониста (форма № КМ-4) или журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5 ).

Инвентаризация кассы• НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

• Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

• Инструкция № 69 – Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденная приказом Минфина Украины от 11.08.94 г. № 69.

• Акт – Акт о результатах инвентаризации денежных средств, имеющихся в наличии.

Общие положенияИнвентаризация кассы предприятия – достаточно важное и ответственное мероприятие. Ведь она осуществляется с целью контроля за сохранностью наличных денежных средств и других ценностей, хранящихся в кассе предприятия.

Касса – это помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (абз. 10 п. 1.2 Положения № 637).

Из приведенного определения следует, что если предприятие использует в расчетах с покупателями РРО, то инвентаризация осуществляется как непосредственно в кассе такого предприятия, так и в местах осуществления наличных расчетов (т. е. в местах применения РРО и/или расчетных книжек).

Порядок проведения инвентаризацииПри проведении инвентаризации необходимо придерживаться общих требований действующего законодательства (в частности, Инструкции № 69) и специальных норм, предусмотренных в Положении № 637.

Порядок проведения инвентаризации определен п. 4.10 Положения № 637.

Условно этот процесс можно разделить на три этапа:

1. Подготовительные процедуры.

2. Проверка фактического наличия денежных средств и других ценностей, хранящихся в кассе предприятия.

3. Оформление результатов инвентаризации.

Подготовительные процедуры. Основанием для проведения инвентаризации является соответствующий приказ руководителя предприятия. Типовая форма такого приказа действующим законодательством не установлена, поэтому составляется он в произвольной форме (см. пример 1).

Инвентаризация кассы и банкаАкценты этой статьи: показано, как правильно провести и оформить результаты инвентаризации денежных средств в кассе предприятия и на его банковских счетах.

Инвентаризация кассы предприятия

Инвентаризация средств в национальной валюте

По поводу наличных средств предприятия справедливо отметить: чем чаще проводится внезапная (без предупреждения) инвентаризация, тем меньше может быть злоупотреблений со стороны материально ответственных лиц. Соответственно, меньше нарушений смогут выявить контролирующие органы.

Главной целью проведения инвентаризации кассы предприятия является контроль за сохранностью наличных средств и других ценностей предприятия.

Основным документом, который регламентирует проведение инвентаризации кассы предприятия, является Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637).

В соответствии с п. 4 .10 Положения № 637 инвентаризация кассы проводится в сроки, установленные руководителем предприятия. Обязательно инвентаризация проводится в конце года, при смене материально ответственных лиц (в день приема-передачи дел), при установлении фактов краж или злоупотреблений, в случаях техногенных аварий. Однако это не исключает возможности проведения внезапных инвентаризаций в другое время.

Особенно актуальным является проведение внезапных ревизий кассы при наличии у предприятия обособленных подразделений.

Следует помнить, что в соответствии с пп. 2 0. 1.9 Налогового кодекса (далее – НК) органы Миндоходов имеют право в установленном порядке требовать от налогоплательщиков во время проверок проведения инвентаризации, в частности, средств, в том числе снятия остатков наличности. В случае отказа налогоплательщика от проведения инвентаризации на имущество предприятия может быть наложен арест согласно ст. 94 НК.

Напомним также, что в соответствии с п. 4. 7 Положения № 637 в случае приема на работу кассира с ним должен быть заключен договор о полной материальной ответственности. Кроме того, с порядком ведения кассовых операций согласно требованиям Положения № 637 кассир должен быть ознакомлен под подпись. После ознакомления кассира с нормами этого Положения следует получить от него расписку, которая может быть, например, такого содержания, как в нашем образце 1 .

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с требованиями Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637.

12.09.13 г. (подпись) Пархоменко В. Я.

Перед началом инвентаризации руководитель предприятия издает приказ на проведение инвентаризации кассы предприятия, в котором указываются сроки проведения инвентаризации и определяется состав комиссии (во главе с председателем), которой поручено произвести инвентаризацию. Если на предприятии есть несколько помещений касс (или установлено несколько РРО), целесообразно исключить возможность для остальных кассиров (других материально ответственных лиц) заранее подготовиться к инвентаризации. Также важно исключить возможность покрыть недостачу денег у одного кассира за счет другого.

Перед подсчетом средств кассир заполняет кассовую книгу по всем приходным и расходным кассовым документам с начала дня. После этого выводится расчетный остаток (за период с начала рабочего дня и до начала инвентаризации). Непосредственно после этого кассир заполняет расписку в Акте о результатах инвентаризации наличных средств по форме, приведенной в пр ил ож ен ии 7 к Положению № 637 (далее – Акт), о том, что до начала проведения инвентаризации все расходные и приходные документы и все средства, которые поступили под ответственность кассира, оприходованы, а те, которые выбыли, списаны на расход.

В интересах самого кассира помнить – если на момент проверки в кассе есть деньги других лиц или собственные средства кассира (напомним, хранение в кассе других средств, которые не принадлежат предприятию, правилами ведения кассовых операций запрещено), об этом обязательно следует сообщить инвентаризационной комиссии и в письменном виде указать в расписке до начала непосредственного подсчета денег.

Результаты подсчета денежных средств и других ценностей (в кассе могут сохраняться чековые книжки, ценные бумаги, бланки строгой отчетности, почтовые марки и т. п.) сравниваются с данными учета по книгам учета денежных средств и с данными бухгалтерского учета.

Если при инвентаризации выявлены излишки или недостача указанных ценностей, такой факт указывается в акте и выясняются обстоятельства возникновения излишков или недостач. Акт составляется в двух экземплярах. Один из них передается в бухгалтерию предприятия, второй остается у материально ответственного лица.

Если инвентаризация проводится в связи со сменой материально ответственных лиц, акт составляется в трех экземплярах – для бухгалтерии предприятия и для материально ответственных лиц. Акт подписывается членами комиссии и материально ответственным лицом (или обоими при их смене). При проведении инвентаризации возможны три варианта.

1. Данные инвентаризации совпадают с данными учета по книгам учета денежных средств и данным бухгалтерского учета.

2. Выявлена недостача денежных средств. В этом случае следует истребовать у материально ответственного лица объяснение по поводу недостачи, ведь по результатам инвентаризации руководитель предприятия должен принять решение о порядке возмещения нанесенных предприятию убытков и о привлечении виновных к ответственности.

В бухгалтерском учете выявленная недостача денежных средств отражается проводкой Дт 947 «Недостачи и потери от порчи ценностей» – Кт 301 «Касса в национальной валюте» или 302 «Касса в иностранной валюте».

При установлении виновных (понятно, чаще всего это материально ответственное лицо, в данном случае – кассир предприятия) сумму недостачи отражаем проводкой Дт 375 «Расчеты за возмещением нанесенных убытков» – Кт 716 «Возмещение ранее списанных активов».

Погашение задолженности виновных лиц (в зависимости от источника погашения задолженности) отражается проводкой Дт 661 (при взыскании суммы недостачи из заработной платы), 301, 311 (при внесении средств в кассу или на текущий счет предприятия) – Кт 375.

3. Выявлен излишек денежных средств. В соответствии с п. 4.1 0 Положения № 637 наличность, которая хранится в кассе и не подтверждена документами, считается излишком наличности, который оприходуется в кассе (с составлением приходного кассового ордера по типовой форме № К О- 1. приведенной в приложении 2 к Положению № 637) и зачисляется в доход предприятия. В бухгалтерском учете эту операцию отражаем проводкой Дт 301 – Кт 719 «Прочие доходы от операционной деятельности».

Рассмотрим на примере порядок оформления акта инвентаризации наличности в кассе предприятия.

В соответствии с приказом руководителя предприятия ООО «Имекс» произведена внезапная инвентаризация кассы. Инвентаризационная комиссия выявила недостачу средств в национальной валюте в сумме 5 грн. что зафиксировано в Акте. У материально ответственного лица были взяты объяснения относительно причин возникновения недостачи. По результатам инвентаризации руководителем предприятия принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. С результатами инвентаризации и решением руководителя материально ответственное лицо согласно.

Приведем пример заполнения приложения 7 к Положению № 637 (см. фрагмент ).

Бухгалтерские проводки по условиям вышеприведенного примера будут следующими.

Напомним, что в соответствии со ст. 1 36 КЗоТ основанием для отчисления из заработной платы работника суммы причиненного вреда, которая не превышает среднего месячного заработка, является распоряжение собственника (руководителя) предприятия, которое издается не позднее чем через 2 недели со дня выявления причиненного работником вреда. А выполнять это распоряжение следует не ранее чем через 7 дней со дня уведомления об этом работника.

В случае инвентаризации средств по месту осуществления расчетов с использованием РРО порядок проведения инвентаризации будет таким же, как и при инвентаризации кассы предприятия. Однако для определения суммы наличности, которая должна находиться в ящике РРО, осуществляют распечатку дневного отчета (Х-отчета) кассового аппарата ( п. 1 3 ст. 3 Закона от 06.07.95 г. № 265/95-ВР).

Сумма средств в ящике РРО должна соответствовать показателям этого отчета. Вообще можно воспользоваться такой формулой:

= Выручка от реализации +

+ Служебное внесение наличности –

– Служебная выдача наличности.

Сумма наличности в ящике РРО должна соответствовать сумме, рассчитанной по этой формуле.

Инвентаризация средств в иностранной валюте

Если предприятие работает с наличной иностранной валютой (например, получает инвалюту наличностью из касс учреждений банка для выдачи авансов на заграничную командировку), то при проведении инвентаризации перед началом работы кассира на предприятии целесообразно взять еще одну расписку о его ознакомлении с Законом от 06.06.95 г. № 2 17 /9 5- ВР (далее – Закон № 217) согласно образцу 2 .

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с нормами Закона от 06.06.96 г.

№ 217/95-ВР «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей».

12.09.13 г. (подпись) Пархоменко В. Я.

Истребование такой расписки не является обязательным, однако это целесообразно сделать для ознакомления материально ответственного лица с тем фактом, что после документально зафиксированной недостачи иностранной валюты нужно будет вернуть сумму недостачи в тройном размере, – как это предусмотрено нормами Закона № 217.

Учет кассовых операций в национальной валюте детально регламентирован Положением № 637, что нельзя сказать об учете наличных средств в иностранной валюте. В подавляющем большинстве случаев на предприятиях, которые осуществляют денежные операции в иностранной валюте, ее учет в кассе и отражение операций в регистрах бухгалтерского учета ведется в таком же порядке, как и учет операции в национальной валюте. Аналитические данные о средствах в иностранной валюте приводятся в гривнях и одновременно в той иностранной валюте, в которой осуществлялась эта хозяйственная операция.

В кассе предприятия для отражения денежных операций по каждому виду иностранной валюты следует вести отдельную кассовую книгу. Отметим, что такой способ учета наличных средств не противоречит сущности Методических рекомендаций по применению регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 г. № 3 56 .

Схожесть учета национальной и иностранной валюты предусматривает и аналогичное проведение инвентаризации наличной иностранной валюты. Отметим лишь, что независимо от количества видов валюты составляется только один Акт об инвентаризации (касса же одна), в котором и указываются все имеющиеся средства и отклонения от данных бухгалтерского учета. При этом целесообразно указывать курс НБУ на дату проведения инвентаризации и сумму пересчета иностранной валюты по этому курсу в гривню. В дальнейшем это упростит отражение возможных отклонений от данных бухгалтерского учета.

Обратите внимание: инвалюту, полученную юридическими лицами – резидентами с собственных текущих счетов в инвалюте, открытых в уполномоченных банках, следует использовать исключительно на цели, под которые она получена. А неиспользованный остаток наличной инвалюты, которая была получена для обеспечения командировочных расходов работников за границу и/или на эксплуатационные расходы, связанные с обслуживанием транспортных средств за рубежом, подлежит зачислению непосредственно на текущий счет в инвалюте в течение пяти банковских дней со времени его оприходования к кассе юридического лица (п. 8.4 Правил, утвержденных постановлением Правления НБУ от 30.05.07 г. № 200). Поэтому при наличии таких средств в инвалюте в кассе при инвентаризации, целесообразно выяснить, не пропущен ли этот срок.

Как мы указывали выше, порядок возмещения недостачи средств в иностранной валюте регулируется Законом № 217. Так, в соответствии с п. «е » ст. 1 Закона № 217 убытки, нанесенные предприятию работниками, которые являются виновными в хищении (уничтожении, порче) или недостаче иностранной валюты, а также платежных документов и других ценных бумаг в иностранной валюте, определяются в тройной сумме (стоимости) таких валютных ценностей, пересчитанной в валюту Украины по обменному курсу НБУ на день выявления нанесенных убытков.

В соответствии со ст. 3 и 5 Закона № 217 взысканные с виновных лиц суммы направляются в первую очередь на возмещение убытков, нанесенных предприятию, остальные – подлежат уплате в госбюджет. Кроме того, убытки в указанных размерах подлежат возмещению виновными лицами независимо от их привлечения к административной и уголовной ответственности.

Помним также, что в соответствии со ст. 164 2 КУоАП за несвоевременное или некачественное проведение инвентаризации денежных средств, нарушение правил ведения кассовых операций, непринятие мер по возмещению с виновных лиц убытков от недостач с должностных лиц предприятия взыскивается штраф в размере от 8 до 15 нмдг (от 136 до 255 грн.), а за те же действия, совершенные на протяжении года повторно, – от 10 до 20 НМДГ (от 170 до 340 грн.).

Инвентаризация средств на банковских счетах

При инвентаризации денежных средств, в том числе в иностранной валюте, которые находятся на счетах в банках (далее – безналичные денежные средства), проводится проверка текущих счетов предприятия, а именно:

Как правило, на практике самое частое осуществление инвентаризации безналичных денежных средств сводится к простой формальности – сверке остатков таких денежных средств, указанных в выписках банка на дату инвентаризации, с данными учета.

Оформляются результаты инвентаризации безналичных денежных средств отдельным актом по каждому счету в банке (банках) или одним актом с указанием всех счетов и остатков по ним. К сожалению, типовая форма такого акта не утверждена, потому предприятия могут самостоятельно разработать и утвердить форму, например, такую, как в образце 3 далее. К акту инвентаризации безналичных денежных средств прилагаются копии выписок банка, которые подтверждают остаток денежных средств по счету, который инвентаризируется.

Также напомним, что практически все банки самостоятельно готовят акты сверки с клиентами по состоянию на последний операционный день года.

Инвентаризация кассы (63972)Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности учреждения обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (ст. 12 Закона о бухгалтерском учете). Проведение инвентаризации кассы направлено на проверку сохранности денежных средств и ценностей, находящихся в ней. При этом может обнаружиться расхождение фактического наличия денежных средств с их учетными данными. В нашей статье рассмотрим порядок отражения в бухгалтерском учете сумм недостач.

Одной из мер, позволяющих обеспечить контроль над сохранностью денежных средств, является проведение инвентаризации. Она может быть произведена в соответствии с установленным в учреждении графиком ее проведения (плановая) и может быть внеплановой.

Порядок проведения инвентаризации кассы учреждения и оформления ее результатов регламентируется Приказом Минфина РФ от 13.06.1995 N 49 Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств (далее - Методические указания).

Методические указания связывают обязательное проведение инвентаризации с возникновением следующих случаев:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и в приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков

- при смене материально ответственных лиц (на день приемки-передачи дел)

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Минфина.

Однако в отношении инвентаризации кассы п. 3.39 Методических указаний определено, что она должна проводиться в соответствии с Порядком ведения кассовых операций, которым в свою очередь установлено, что, кроме ежегодной инвентаризации, необходимо проводить и регулярные внезапные проверки с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Их количество и периодичность фиксируются в учетной политике. Ревизии кассы можно проводить с любой периодичностью, главное - соблюдать их внезапность. График проверок кассовой наличности утверждается руководителем учреждения.

Перед проведением ревизии (перед датой, утвержденной графиком) руководителем учреждения должен быть издан соответствующий приказ. В нем указывается состав ревизионной комиссии и сроки проведения ревизии.

Согласно п. 2.4 Методических указаний инвентаризационной комиссии следует соблюсти организационные моменты проведения инвентаризации, а именно:

- необходимо перед началом проверки получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств

- председателю инвентаризационной комиссии нужно завизировать все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием до инвентаризации на __________ (дата), что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным

- получить расписки от материально ответственных лиц о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход

- удостовериться, что с кассиром заключен договор о полной материальной ответственности.

После этого приступают к непосредственной проверке фактического наличия имущества при инвентаризации путем обязательного подсчета.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п. 2.8 Методических указаний).

При инвентаризации кассы проверке подвергаются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

Особое внимание обращается на оформление кассовой книги, которая должна быть прошнурована, пронумерована и опечатана сургучной или мастичной печатью, а также на подсчет итогов и перенос сумм остатков наличных денег с одной страницы на другую.

В ходе проведения инвентаризации кассы комиссия производит сверку сумм оприходованных в кассу наличных денежных средств с суммами, списанными с лицевого счета.

Выдачу наличных денежных средств проверяют по документам, приложенным к кассовым отчетам. В них должны присутствовать росписи получателей и стоять оттиск штампа Оплачено с указанием даты. Никаких исправлений и подчисток в документах на выдачу наличных денежных средств не должно быть.

Кроме того, инвентаризационной комиссией осуществляется контроль над соблюдением кассиром лимита остатка наличных денежных средств, своевременностью депонирования невыплаченных сумм заработной платы, соответствием корреспонденции счетов по проводимой той или иной операции и так далее.

При подсчете фактического наличия пересчитываются как наличные деньги, денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и другие), так и бланки строгой отчетности с учетом начальных и конечных номеров тех или иных бланков.

Результаты ревизии оформляются актом (приложение 4 к Порядку ведения кассовых операций). Приводим образец его заполнения.

Музей им. Добролюбова

Акт ревизии наличных денежных средств

10 августа 2009 г.

Находящихся в кассе музея им. Добролюбова

К началу проведения ревизии все расходные и приходные документы на денежные

средства сданы в бухгалтерию и все денежные средства, поступившие на мою ответст-

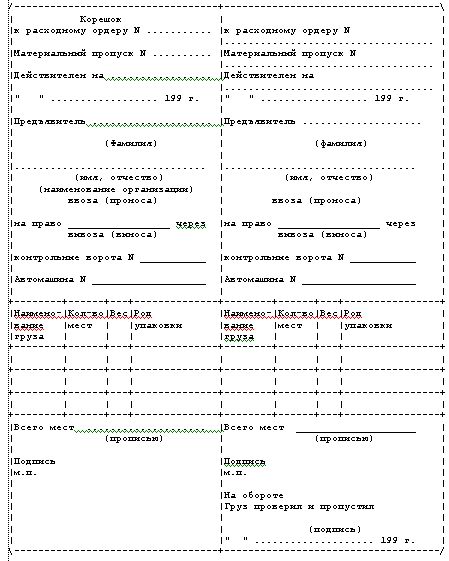

Приложение 3 к Инструкции об организации и проведении внезапных проверок сохранности денежных средств и материальных ценностей

АКТ

ПРОВЕРКИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

__ ___________________

(число, месяц, год)

На основании приказа (распоряжения) ______________________________

__________________________________________________________________

(наименование организации)

от __ _______________ комиссией в составе:

председателя _____________________________________________________

(должность, фамилия, инициалы)

и членов комиссии ________________________________________________

(должность, фамилия, инициалы)

__________________________________________________________________

в присутствии материально ответственного лица ____________________

_____________________________________ проведена внезапная проверка

(должность, фамилия, инициалы)

материальных ценностей в ______________________________________ по

состоянию на __ __________________

Последние документы: по приходу N __________ на сумму ____________

по расходу N __________ на сумму ____________

Далее указывается:

- обеспечить весоизмерительными приборами, правильность их

показаний, время последней проверки весов и клеймение гирь;

- соблюдение установленных правил хранения материальных

ценностей;

- сохранность материальных ценностей от порчи и хищений,

состояние противопожарной безопасности.

ПРЕДЛОЖЕНИЯ КОМИССИИ ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ:

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Председатель комиссии _______________

(подпись)

Члены комиссии: _______________

(подпись)

_______________

(подпись)

Материально ответственное лицо

_____________________________________

(должность и подпись)

Цены и таксировку проверил _______________________________________

(должность и подпись)

Все ценности, поименованные в настоящем акте, комиссией

проверены в натуре в моем присутствии и внесены в акт, претензий к

комиссии не имею. Ценности, перечисленные в акте, находятся на

моем ответственном хранении.

Материально ответственное лицо

___________________________________

(должность и подпись)

Акт — это документ, который составляется несколькими лицами (комиссией) для подтверждения факта или события.

Акты составляют в ходе ревизий, обследований, инвентаризаций, приемки – передачи материальных ценностей, передаче документов при смене должностных лиц, проведении испытаний, оборудования и т. д.

Акты фиксируют действия различных комиссий.

В начальной части акта помещаются реквизиты, а так же название документа (акт), основание для его составления, число, месяц год, место составления.

Основная часть акта состоит из текста, который в свою очередь делиться еще на три части: введение, констатирующая часть, выводы.

Введение начинается с абзаца. В этой части в должны быть указаны данные об акте, послужившие основанием для его составления

В основной части акта излагается суть фактов, методы, которыми велась проверка, ее результаты, а также выводы, предложения, заключения комиссии.

Вы можете получить необходимую юридическую помощь на нашем сайте дистанционно.

Напоминаем, что профессионалы в области права готовы оказать вам помощь в консультации и написании любого акта. Чтобы получить такую помощь, достаточно заполнить форму на нашем сайте.

Акты (образцы, шаблоны, формы) скачатьВнимание! Вы можете получить юридическую помощь на нашем сайте прямо сейчас

Профессиональные юристы готовы предоставить необходимую консультацию, а так же помочь составить нужный юридический документ. Чтобы получить такую помощь, достаточно заполнить расположенную ниже форму или отправить сообщение на электронную почту: uri960@yandex.ru

Что нужно помнить при составлении юридического документа

Приступая к составлению нужного вам юридического документа, необходимо понимать, что вы будете составлять не просто письмо другу или знакомому, а официальный документ, который имеет свою особенную, определенную законодательную форму. Если же вы чувствуете, что у вас не хватает юридических знаний, чтобы написать такой документ и правильно сформулировать свои требования, обращайтесь за помощью. Наши юристы помогут вам составить исковое заявление, заявление в суд либо иной документ по всем правилам, согласно всем тонкостям действующего законодательства. Составленный документ точно не останется незамеченным в нужной инстанции. На сайте содержится большое количество образцов.

Для чего нужны образцы и как ими правильно пользоваться

Необходимость обращения в суд возникает тогда, когда право физического либо юридического лица нарушено и у этого лица отсутствует иной способ для его защиты помимо обращения в суд, если законом не предусмотрена альтернатива.

Вы решили обратиться в суд. У вас есть два варианта: первый найти специалиста; второй составить исковое заявление (заявление) в суд самостоятельно. В первом случае все достаточно просто, нужно оплатить работу специалиста и получить юридическую услугу в виде готового искового заявления. Во втором случае сложнее.

Написание искового заявления в суд потребует от вас не только владение терминами права, но и еще знание актуального (действующего) законодательства. Если у вас этого нет, то вам понадобятся образцы, шаблоны, типовые формы, имеющиеся на нашем сайте.

Надо помнить, что образцы исковых заявлений бывают разного содержания. Одни могут быть изготовлены в форме шаблона (типовой формы), другие в виде реальных исковых заявлений. Шаблон искового заявления, как правило, не содержит детального описания обстоятельств, послуживших для обращения в суд. Эти обстоятельства составителю заявления предлагается вписать в содержание искового заявления самостоятельно. Однако сделать без соответствующей подготовки это не просто. В случае если вам не удается правильно составить исковое заявление на основе шаблона, то вы смотрите образцы исковых заявлений с готовым содержанием.

Рассмотрим все на примере. Вам нужно составить исковое заявление в суд о взыскании долга. Поисковая система нашла множество образцов. Возьмем образец искового заявления о взыскании долга по договору займа. У вас имеется расписка должника, но должник не желает добровольно без суда возвращать долг. Нужно подавать исковое заявление в суд о взыскании денег по расписке. Образец, который вы нашли, выполнен в форме шаблона. С такого шаблона достаточно сложно составить содержательное исковое заявление. В этом случае вам нужно обратиться к образцу, изготовленному на основе реального искового заявления, каковым является вот этот образец искового заявления о взыскании долга по договору займа . Во втором случае, составленный Вами образец искового заявления в суд о возврате долга, будет полностью соответствовать процессуальным требованиям, а значит, будет принять судом к рассмотрению с первого раза.