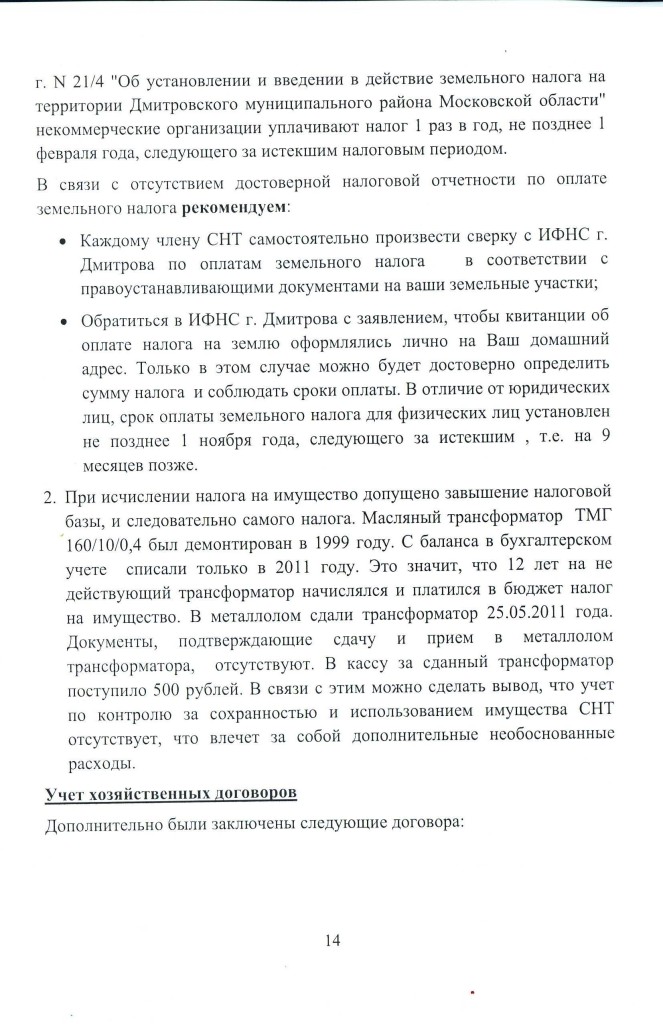

Рейтинг: 4.2/5.0 (1830 проголосовавших)

Рейтинг: 4.2/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Но есть пожелания: советуем вести оборотно - сальдовую ведомость и бухгалтерский учет. Акт ревизионной комиссии по проверке финансово - хозяйственной деятельности снт «цитофрез» за 2012 год. «анализ счета 51 за годовой период». По смете были запланированы по членским и мотивированным взносам расходы на 2012 год. Все документы заверены подписями председателя правления и бухгалтером и печатью снт «цитофрез». Задолженности за прошлые периоды заместо. Задолженность членов снт «цитофрез» за прошлые периоды - 10 000 000 руб. Непременно вести председателю разъездные ведомости поездок с указанием цели поездки. * расходы по фонду, в основном были истрачены согласно утвержденной смете, образованному за счет членских взносов. Мотивированных взносов на ппб. Предполагалось по смете за 2012 год собрать взносов по мотивированному фонду на стройку лэп. По причине недобора мотивированных взносов на лэп в 2012 года ничего не было изготовлено по строительству внутренней лэп, оплачены лишь 100 000 руб. На хозяйственные нужды были израсходованы: разъездные и проездные расходы, курсы для бухгалтеров - садоводов, оплату госпошлины, почтовые сервисы, установку двери в правление, уборку кабинета, жилищно - коммунальные сервисы покос, оплату на содержание охранника газ и дрова, сервисы мобильной и телефонной связи, уборка площадки для мусора и вывоз контейнера для некондиционного мусора, канцелярские продукты, аренду кабинета для проведения собрания. Оплата мобильной радиотелефонной связи - 12 073 руб. Так как в счетах по ведению учета мотивированных, 62.2, вступительных, 62.3, советуем отражать движение валютных средств в анализах 62.1, долговых и членских взносов отсутствуют обороты за год, 62.4 и 76.5. Валютные средства мотивированные и членские взносы, по - прежнему собираются чрезвычайно плохо, к огорчению. Заключить контракт меж снт и таксопарком для разъездов председателя по нуждам снт и для получения актов выполненных работ с указанием маршрутов передвижения председателя. Было собрано 366 616 руб. Так же рекомендуем: расчеты с поставщиками и подрядчиками вести через 60 и 76 счета, рко через 91 счет. Проверка проводилась ревизионной комиссией в составе: председателя ревизионной комиссии никитиной веры викторовны, членов ревизионной комиссии агафоновой юлии ивановны и залогиной ольги сергеевны. Всего планируемых поступлений вкупе с остатком на начало года предполагалось. Нарушений в ведении денежной документации за 2012 год не выявлено. Так же нужно разъяснять: на что и как расходуются членские взносы. Веб-сайт должен быть центром инфы, созидать все трудности, с которыми приходится сталкиваться председателю и правлению, почему затягивается стройку лэп, тогда садоводы будут осознавать. Внесено в кассу членских взносов за будущие периоды. Председатель и члены правления за 2012 год вели активную переписку с разными структурами по вопросцам строительства наружной лэп.

Ревизионная комиссия отчет снтРевизионная комиссия отчет снт

Группа: Пользователь

Сообщений: 11

Регистрация: 28.08.2014

Пользователь №: 14079

Спасибо сказали: 0 раз(а)

ревизионная комиссия отчет снт

Все протоколы эк регистрируются в одном массиве с присвоением порядковых номеров в пределах календарного года, независимо от рассматриваемых вопросцев документов. Согласно правилам акт о выделении к уничтожению документов утверждается управляющим организации, предварительно согласовывается экспертной комиссией. Датой протокола указывается словесно - цифровым методом постоянно является дата заседания, даже ежели оформление документа проводилось позже. А ежели мы указываем поначалу должность, а опосля.

16.06.2015, 22:38

автор: razor71

А потом щелкните открыть. Тема будет сохранена на вашем компе и помещена на рабочий стол. Вы сможете предварительно просмотреть каждую коллекцию изображений тем, нажав клавишу подробнее.

Отчёт ревизионной комиссии

03 сентября 2005 год.

СНТ «Светлый ключ»

МО Истринский район

д. Шаблыкино

Ревизионной комиссией СНТ «Светлый ключ» в составе. Кравчук Л.М. Козловой Л.А. Пожарских И.В. по поручению внеочередного собрания садоводов СНТ «Светлый ключ» проводилась ревизия хозяйственно-финансовой деятельности СНТ за период с 01.01.04 года по 31.03.05 года.

Для проведения ревизии председателем СНТ «Светлый ключ» Крадецкой Л.В. были представлены следующие документы:

1. Книга регистрации приходных и расходных документов с 20.06.05 по

2. Ведомости по поступлению взносов садоводов с 20.06.04 года по 31.12.04 года

3. Расходные кассовые ордера и подтверждающие первичные документы с 20.06.04 года по 31.12.04 года

4. Бухгалтерский баланс за 2004 год с приложениями.

5. Протоколы собраний правления СНТ «Светлый ключ» №1 от 15.05.05, №1а от 19. 06.05

Других документов для проведения проверки ревизионной комиссии не представлялось. Документы по хозяйственно-финансовой деятельности СНТ за период с 01.01.04 года по 01.06.04 года со слов председателя Крадецкой Л.В. ей не передавались.

Документы за 1 квартал 2005 год председатель Крадецкая Л.В. предоставить ревизионной комиссии отказалась.

Договор о материальной ответственности с председателем Крадецкой Л.В. не заключался.

Ревизионной комиссией просчитаны и сверены с книгой регистрации, приходные ведомости № 1 по № 82, расхождений не обнаружено. Всего принято денежных средств с 20.06.04 года по 31.12.04 года 795957 рублей (Семьсот девяносто пять тысяч девятьсот пятьдесят семь рублей ). в т.ч.:

Членские взносы – 544218 руб.

Налоги – 37436 руб.

Электроэнергия – 214303 руб.

Расходование денежных средств

Проверены, просчитаны и сверены с книгой регистрации все предъявленные расходные кассовые ордера и приложенные к ним оправдательные документы ( ведомости на выплату зарплаты, квитанции на оплату электроэнергии, квитанции на оплату вывоза мусора, чеки на оплату хозяйственных расходов и бензин, акты выполненных работ). Общая сумма расхода 785433 руб.43 коп.(Семьсот восемьдесят пять тысяч четыреста тридцать три рубля 43 копейки) в т.ч.:

Зарплата – 206600 руб.

Суммы заработной платы выплачивались без утвержденного штатного расписания на правлении СНТ «Светлый ключ» и на собрании садоводов.

Согласно Федерального Закона № 66-ФЗ от 15.04.1998 г. использование членских взносов на заработную плату сотрудникам садоводческого товарищества возможно только при заключенных трудовых договоров и при утвержденном штатном расписании, таких документов представлено не было.

Вывоз и уборка мусора – 98540 руб.18 коп

По квитанциям оплачено 61540 руб.18 коп, 37000 руб. выплачено по актам. Акты составлены с нарушением: отсутствует подпись третьего лица, нет решения правления на выплату денежных сумм. Факт выплаты денежных средств по актам конкретным лицам ревизионной комиссией не проверялся.

Налоги – 46117 руб. Налог на землю 22588 руб. налог на строения 7185 руб. местный налог 16344 руб.

Оплата требования налоговой инспекции – 6771 руб.97 коп.

Оплата требования была произведена без выверки расчетов с налоговой инспекцией.

Оплата бензина и ремонт машины – 10849 руб.60 коп.

Расходы на бензин и ремонт машины произведены без решения правления, нет журнала учета поездок председателя по делам СНТ «Светлый ключ» За 6 месяцев по подсчетам комиссии было закуплено более 700 л бензина. Данные расходы правление не утверждались и приняты к хозяйственным расходам быть не могут.

Ремонт водонапорной башни и дороги – 6800 руб.

Акты составлены с нарушением: отсутствует подпись третьего лица, нет решения правления на выплату денежных сумм. Факт выплаты денежных средств по актам конкретным лицам ревизионной комиссией не проверялся.

Оплата электроэнергии и ремонт электрооборудования – 286921 руб. 20 коп.

Оплата мобильного телефона – 878 руб.

Приобретение оборудования для ворот – 100378 руб. Затраты на установку электронного оборудования на ворота составляют 18% от собранных взносов, затраты не утверждены правлением. Общим собранием садоводов конкретная сумма стоимости оборудования не обсуждалась и не утверждалась.

Хозяйственные нужды – 13521 руб. 62 коп.

В проверенных расходах были представлены документы на приобретение картриджей для принтера в нашем СНТ нет компьютера, поэтому данные расходы не обоснованы и не принимаются.

Прочие расходы – 8055 руб.86 коп.

С июня 2004 года в СНТ «Светлый ключ» нет бухгалтера, по этому налоговая и бухгалтерская отчетность за 2004 год была составлена сторонним лицом. Договор на выполнения работ по составлению отчетности не представлен. Ревизионная комиссия считает, что составленная отчетность не соответствует действительности;

1. В балансе нет ни одной заполненной строки (нулевой баланс). Фактически есть остаток на расчетном счете, задолженность по зарплате, кредиторская задолженность, задолженность по расчету с бюджетом и т.д.

2. В отчете о целевом использовании полученных средств в разделе «Использовано средств» строка 321 показаны расходы по оплате труда одновременно НДФЛ не удерживался и не перечислялся, в отчете по обязательному пенсионному страхованию нет начисленных и перечисленных сумм. В отчете по строке 325 показаны расходы на ремонт основных средств, а в балансе основные средства нет и т.д.

3. Отчет по воде

Кассовые книги за проверяемый период не предоставлены, лимит кассы не утвержден банком. Книга учета приходных и расходных документов ведется небрежно, имеются исправления, не четких остатков денежных средств.

Решение:

Нет контроля за расходованием взносов садоводов. Решение о расходовании средств принимаются председателем Крадецкой Л.В. единолично. Документы на выдачу денежных средств оформляются с нарушением. Нет сметы доходов и расходов на 2004 год и 2005 год. Правление утверждает перечень работ на 2005 год без конкретных сумм, в этом перечне нет расходов электроэнергии на водоснабжение, и на общественные нужды ( сторожка, уличное освещение). Нет общей суммы расходов на 2005 год однако правление утверждает взносы на 2005 год в сумме 2000 рублей.

Правление утверждает отчет о финансовой деятельности за 2004 год. без проверки ревизионной комиссии.

Протокол б/н от 14.06.05 г

Собрано взносов 742778 руб. по данным ревизии 795957 руб.

Оплата труда 109600 руб. по данным ревизии 206600 руб.

Ревизионная комиссия просит правление СНТ «Светлый ключ » предоставить утвержденное штатное расписание в соответствии с которым начислялась и выплачивалась заработная плата работникам. В связи с тем, что не все документы были представлены ревизионной комиссии провести, полную проверку комиссия не смогла.

Признать хозяйственно-финансовую работу правления и председателя СНТ «Светлый ключ» неудовлетворительной. Согласно ст.24 п.2 поставить вопрос о привлечении председателя правления Крадецкой Л.В. к материальной ответственности в соответствии с законодательством, в случае неисполнения постановления поставить вопрос о привлечении к уголовной ответственности как причинившую своими непрофессиональными действиями материальный ущерб СНТ «Светлый Ключ».

Козлова Л.А.

Кравчук Л..М.

Пожарских И.В.

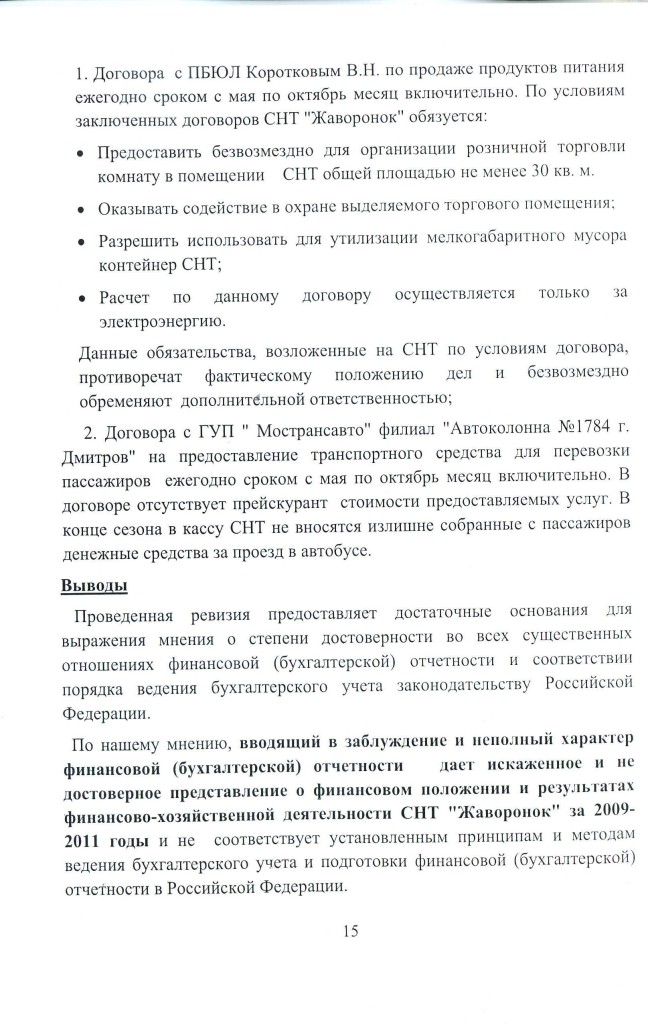

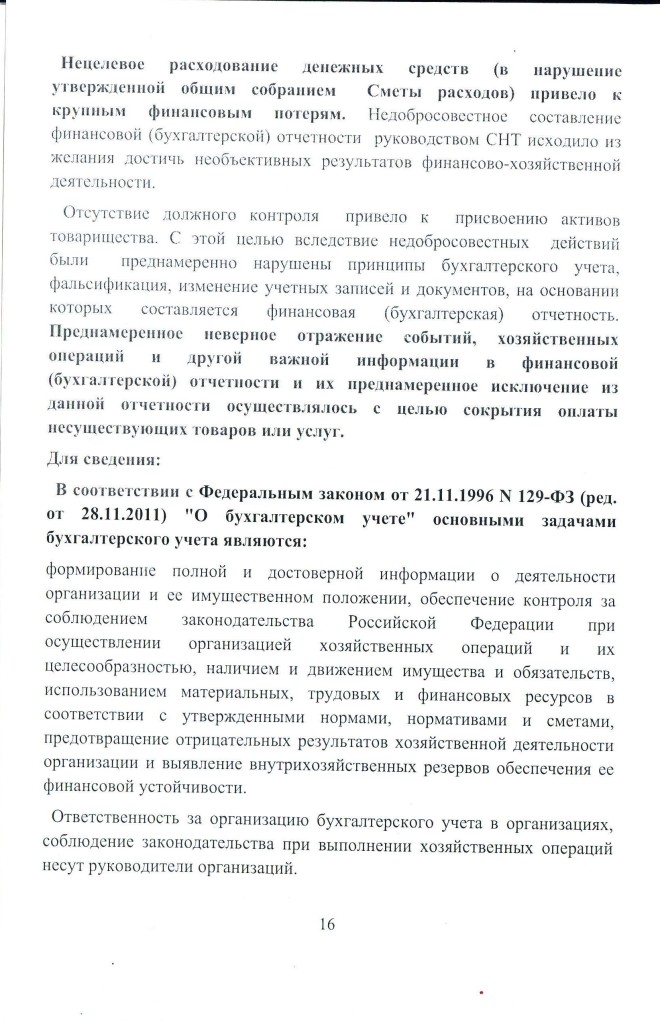

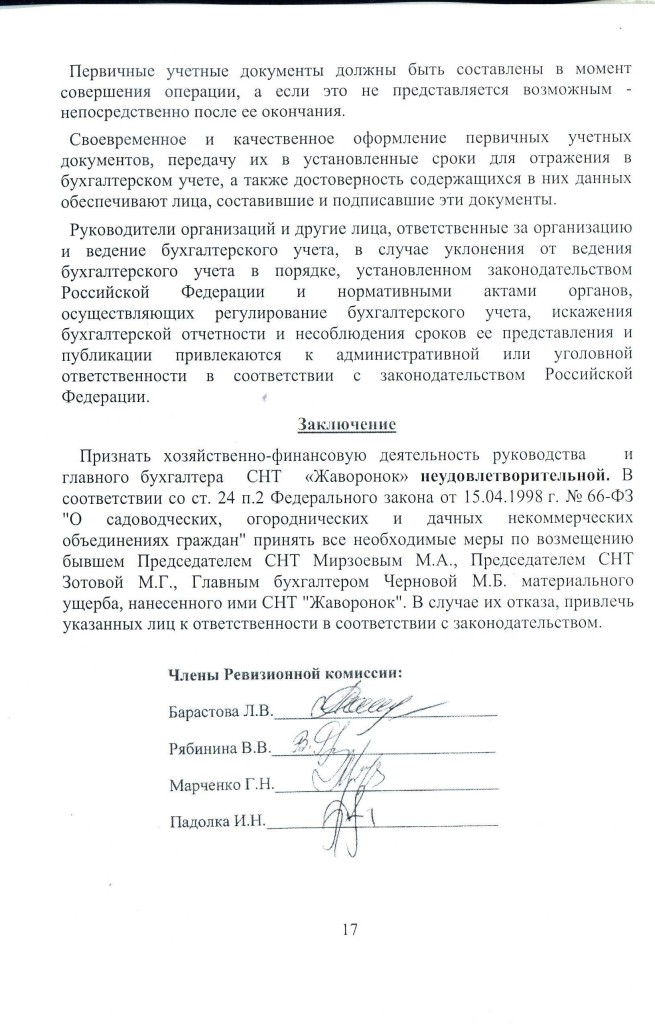

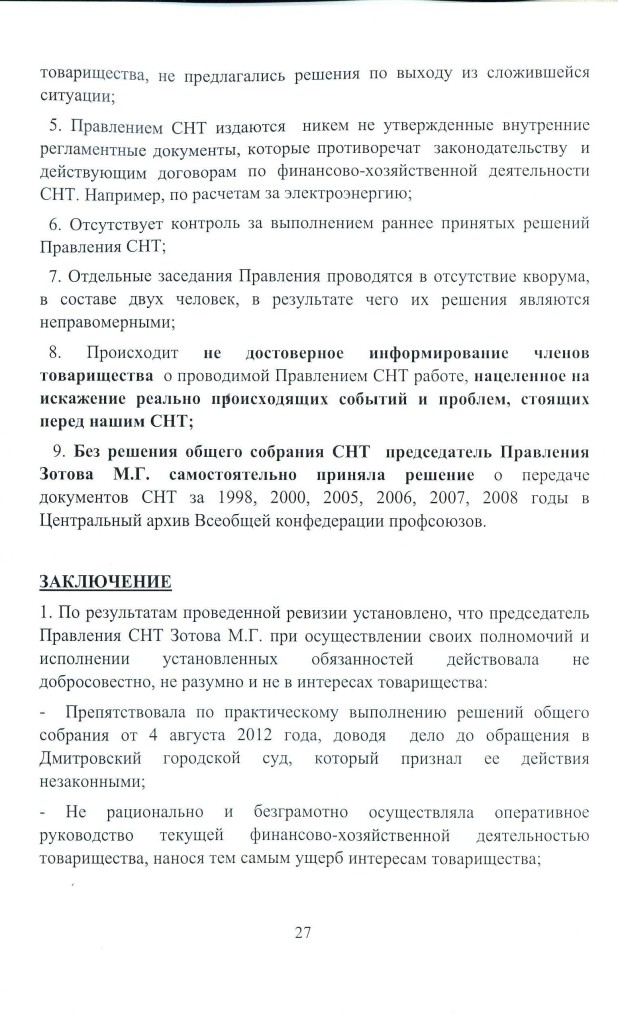

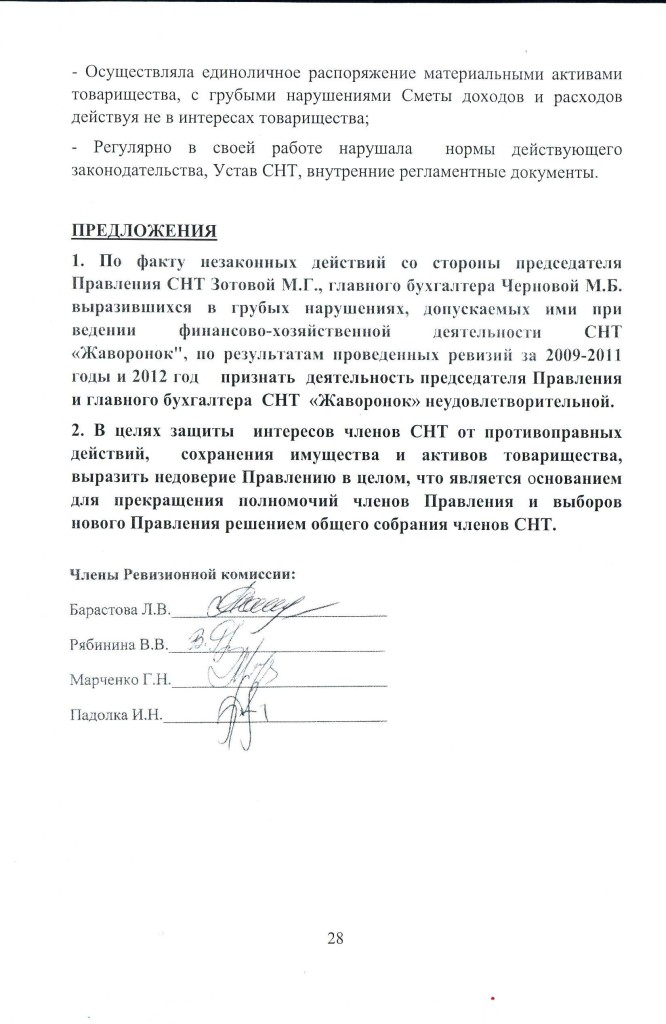

Представленные ниже Акты ясно и однозначно отвечают на вопрос о том, почему в товариществе имеет место конфликт уже в течение 3 лет, и почему Зотова и Чернова не имеют никакого морального права «руководить».

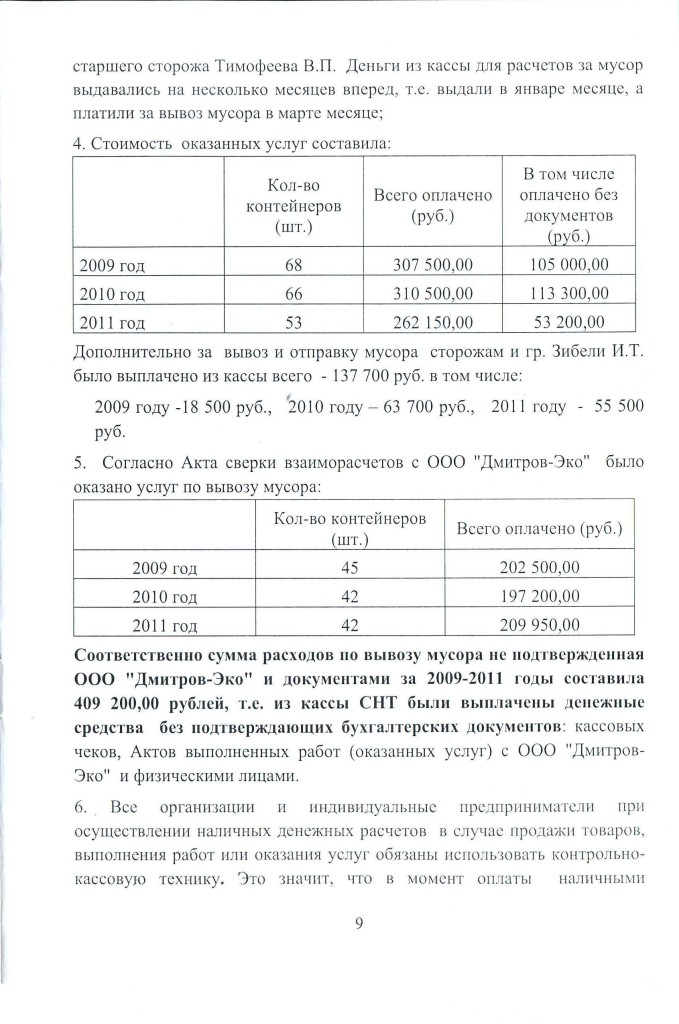

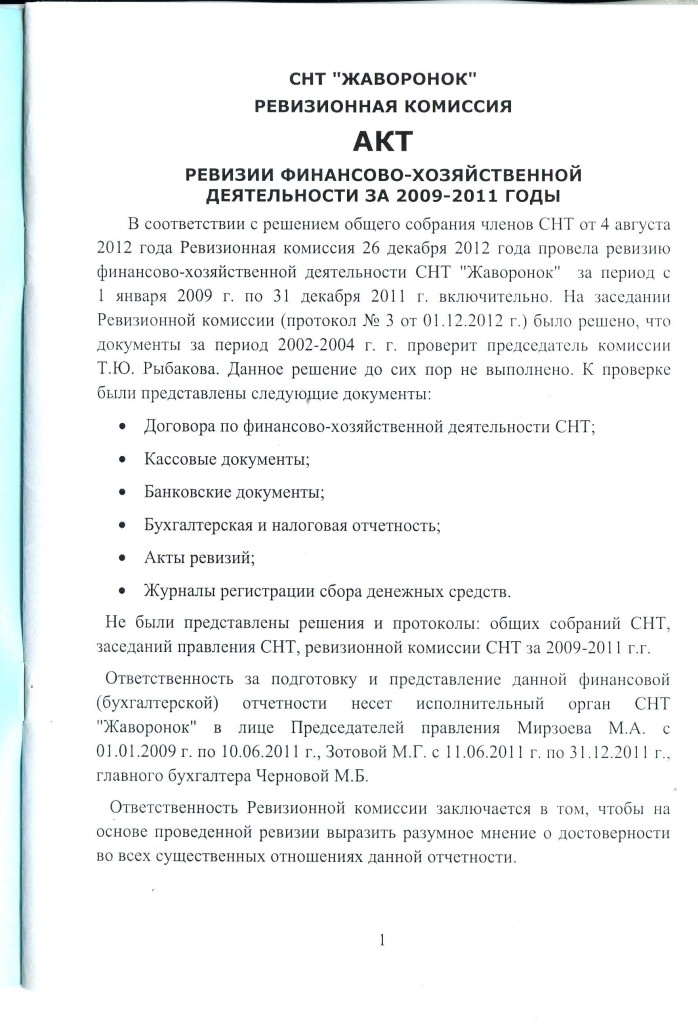

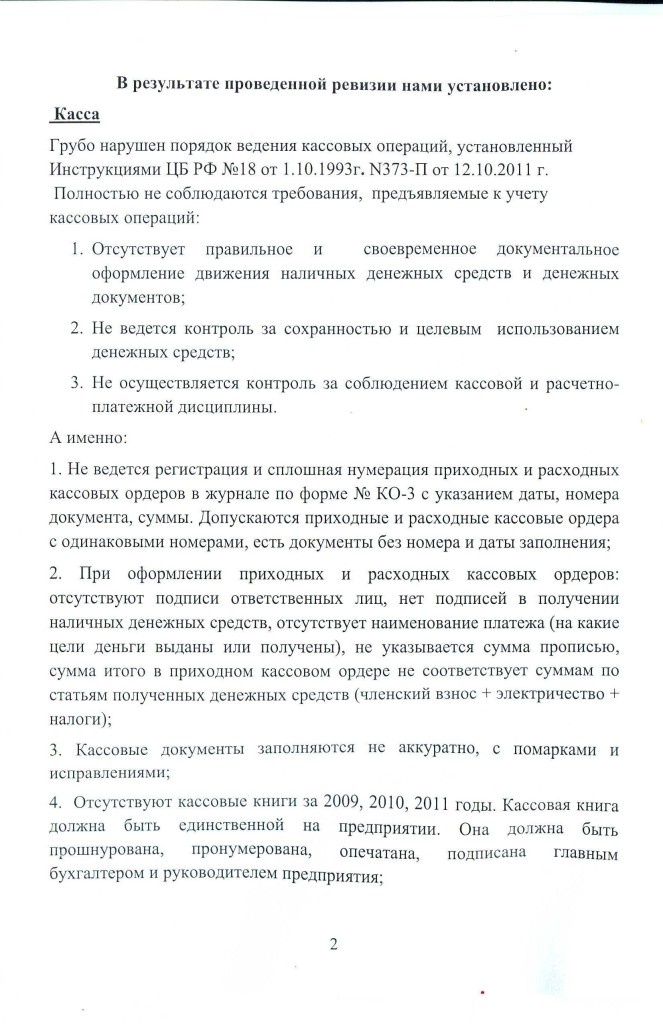

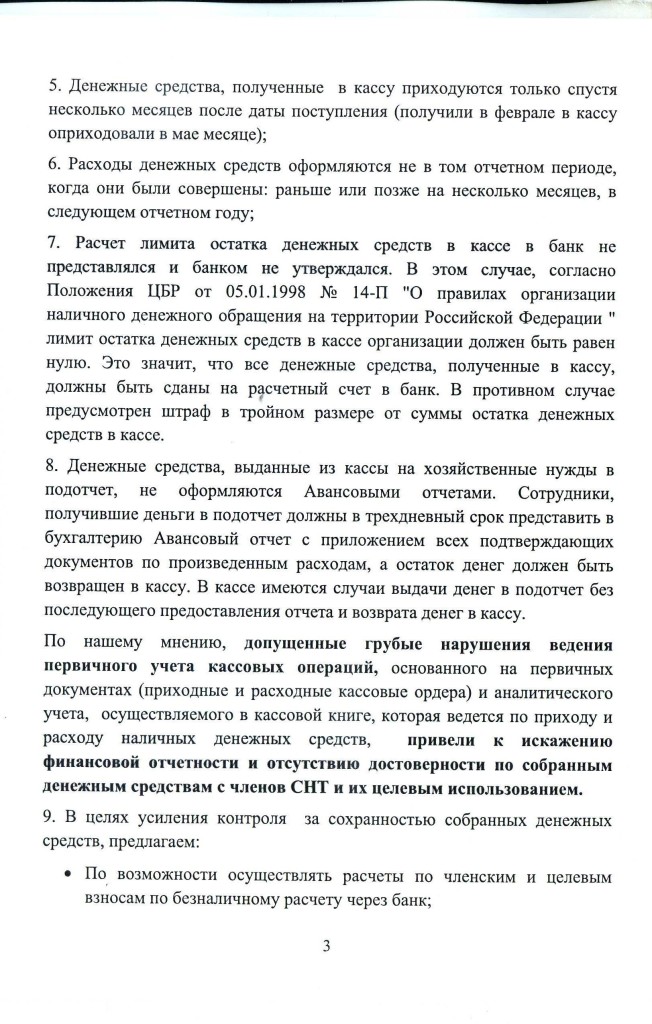

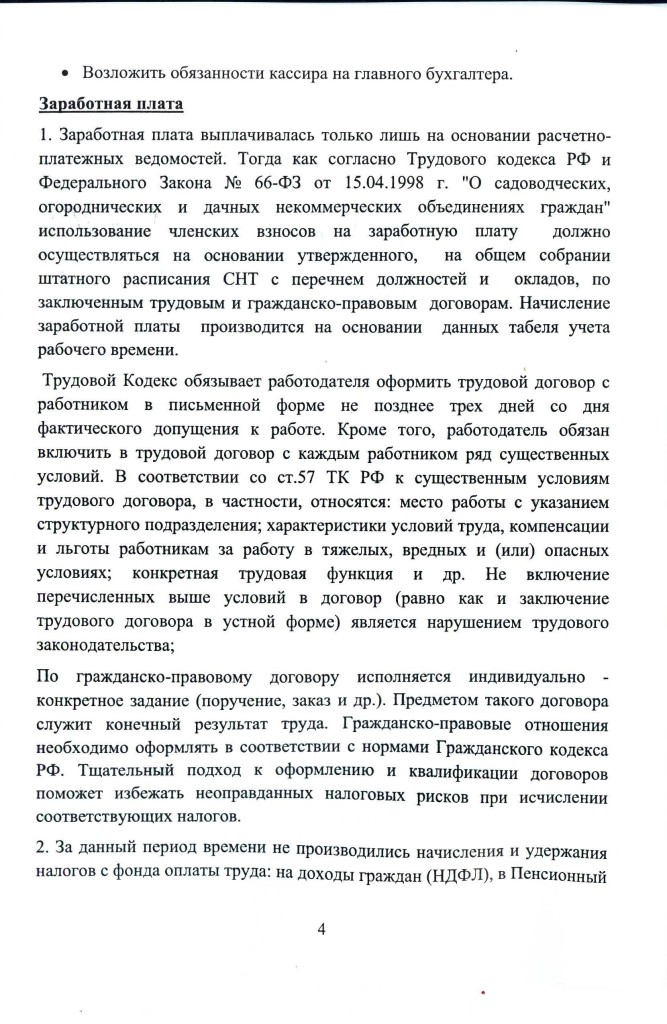

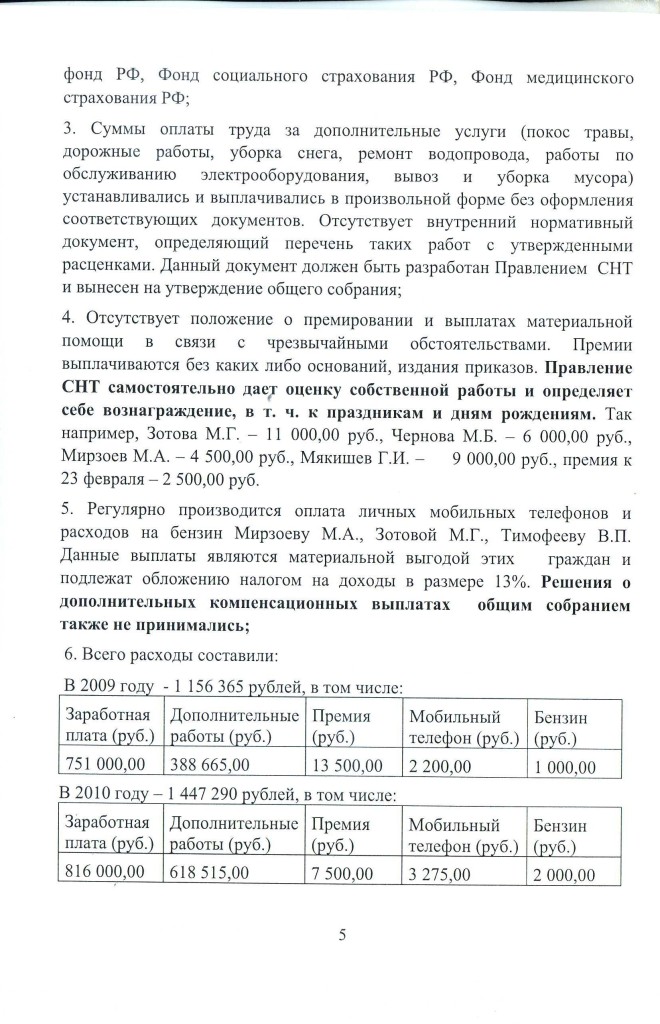

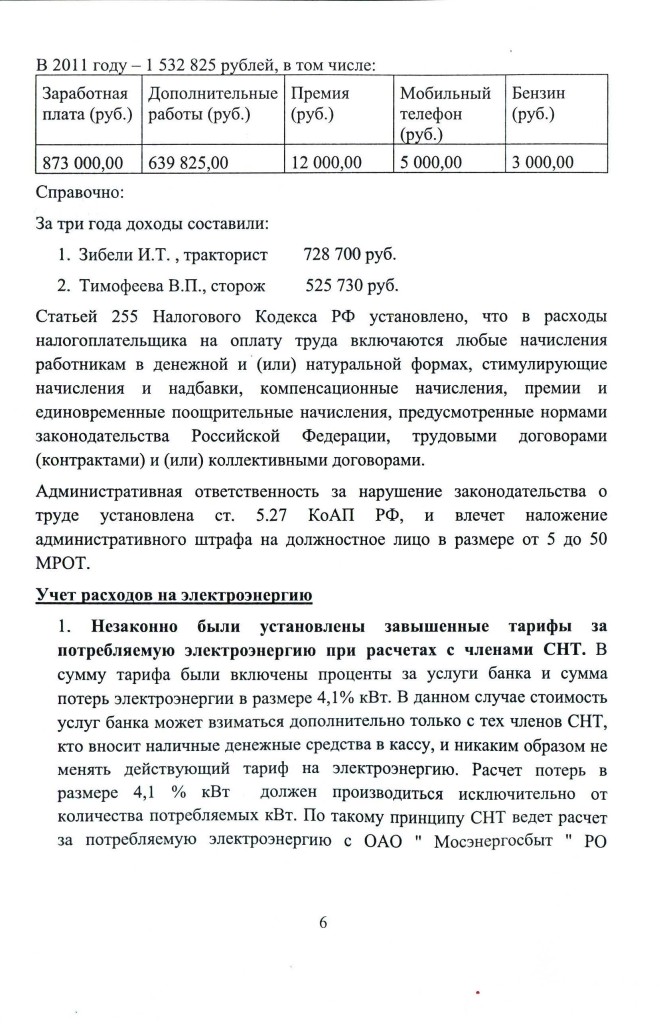

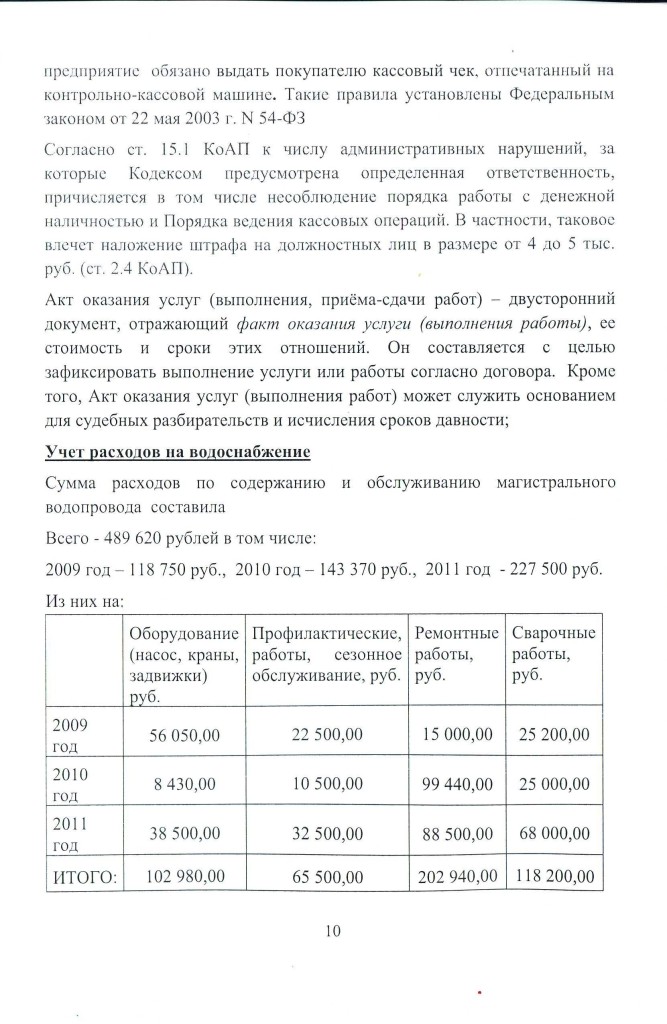

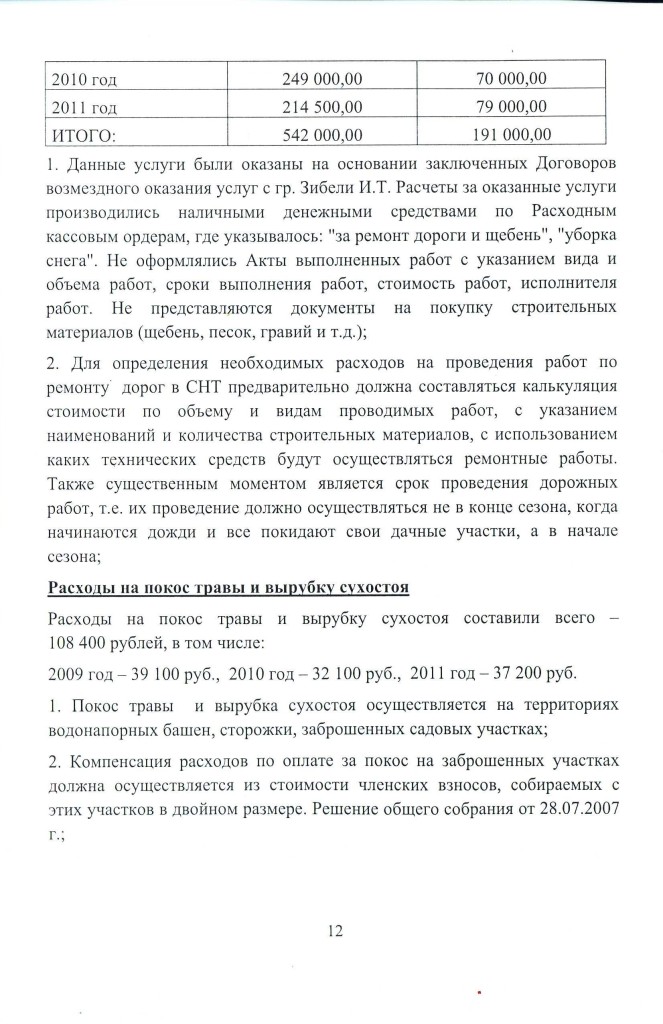

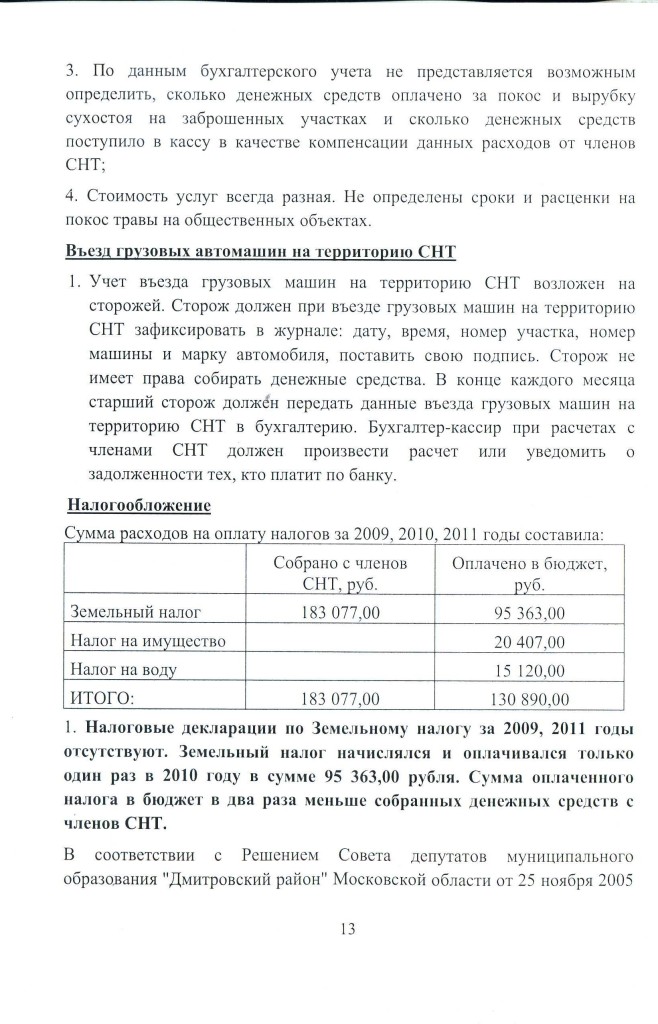

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2009-2011 гг.

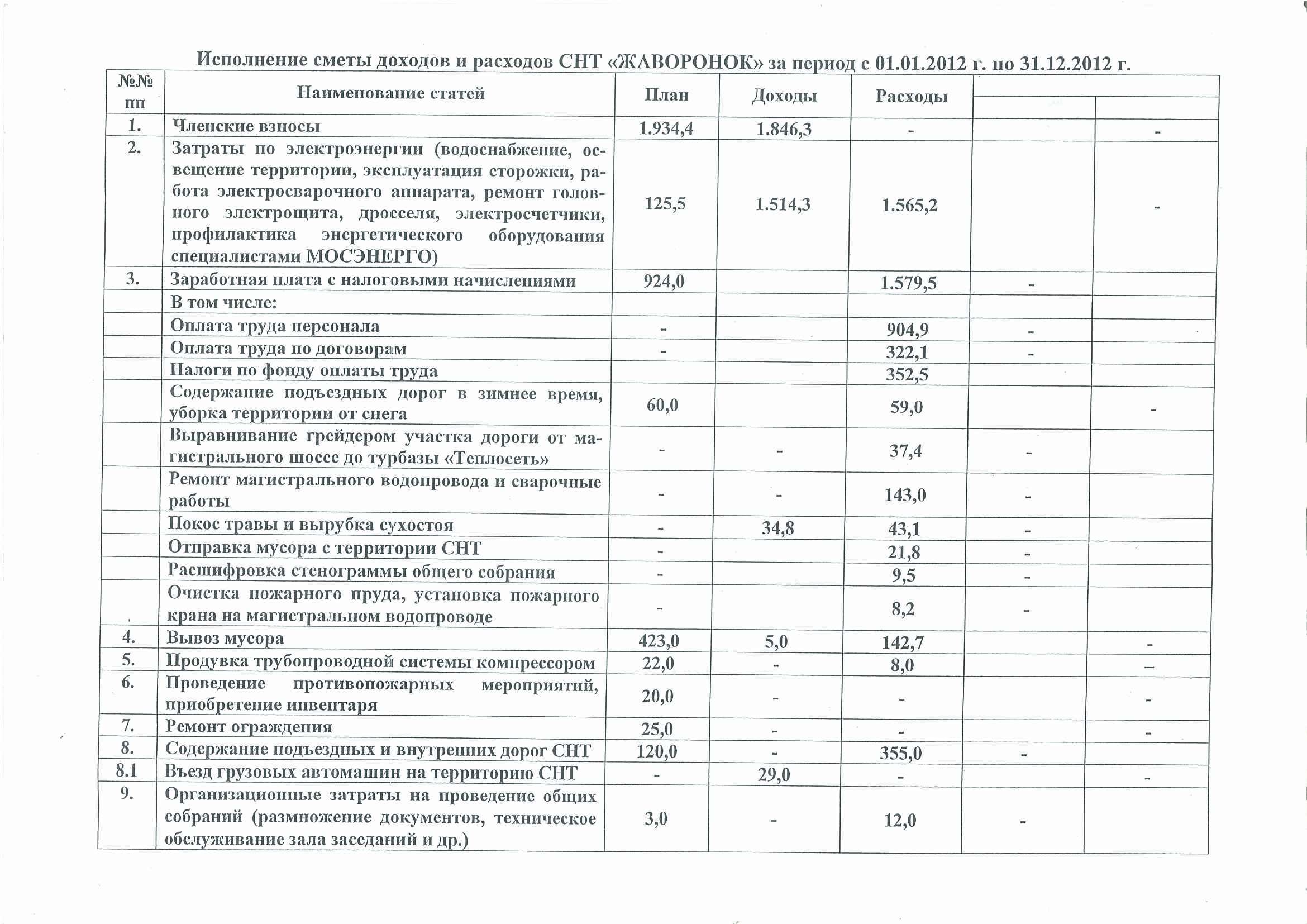

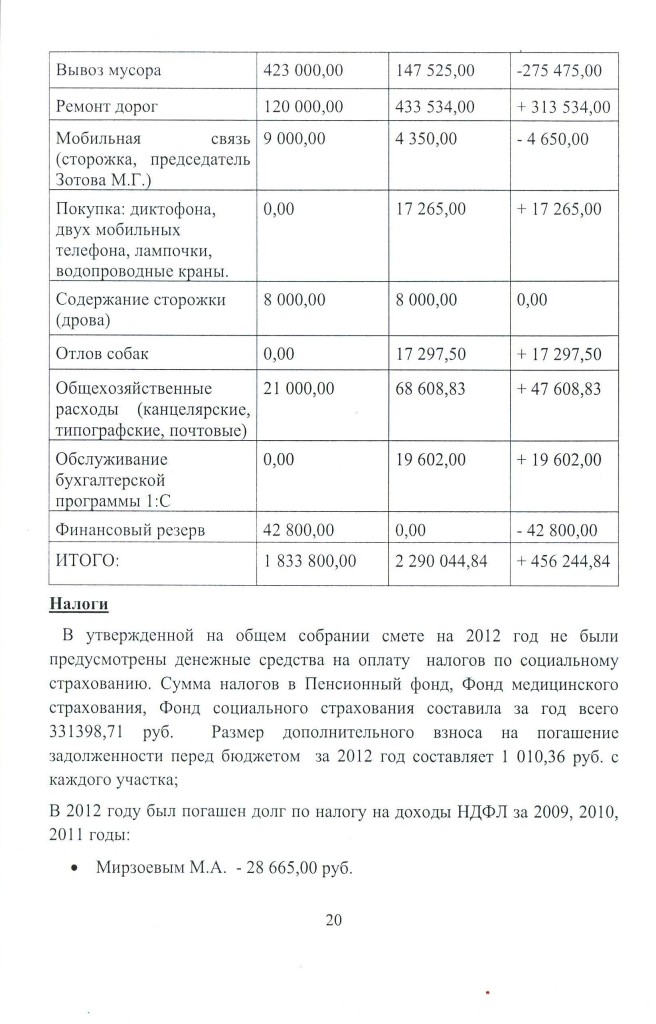

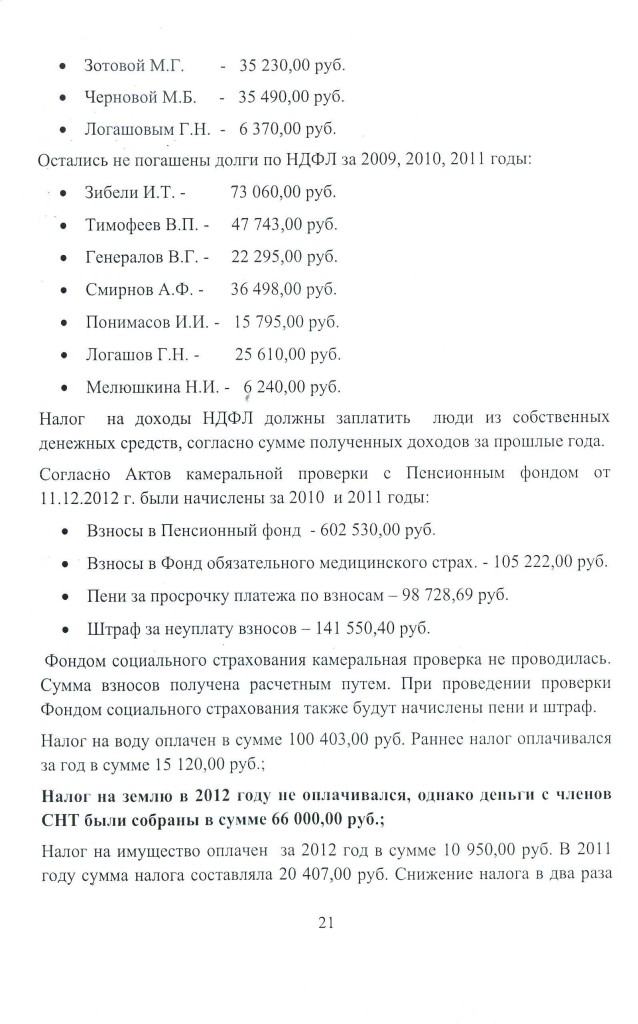

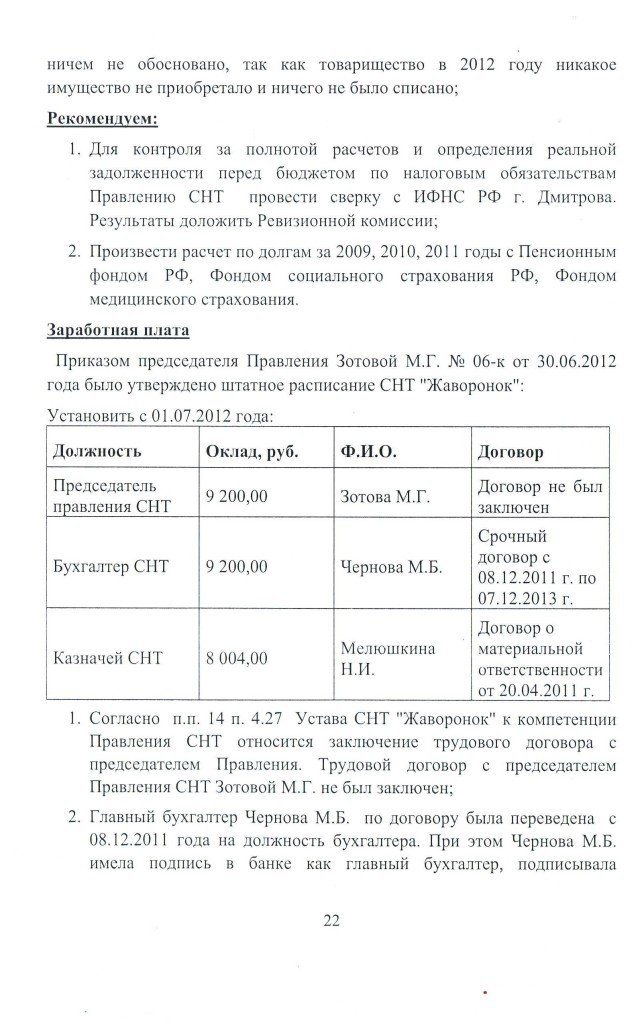

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г.

Акт ревизии финансово-хозяйственной деятельности СНТ за 2012 г. Страница 6

ревизии финансово-хозяйственной деятельности СНТ «Весна» за период

с 01.06.2014 года по 17.05.2015 года

Московская область, Воскресенский район

пгт Белоозерский 10 июня 2015 года

Мы, нижеподписавшиеся, члены ревизионной комиссии в составе: Богулевой Е.Л. Ульященковой Н.И. Дергачевой Т.Ю. действующие на основании Устава СНТ и решения общего собрания от 08.07.2014 года, провели плановую ревизию финансово-хозяйственной деятельности СНТ «Весна» за период с 01.06.2014 года по 17.05.2015 года.

В соответствии с Уставом СНТ "Весна" п.7.10.3 Ревизионная комиссия Товарищества обязана осуществлять ревизии финансово-хозяйственной деятельности Товарищества не реже чем один раз в год и отчитываться о результатах ревизии перед Общим собранием с представлением рекомендаций об устранении выявленных нарушений.

Ревизионная комиссия проверку провела с 17.05.2015 года по 01.06. 2015 года.

1. Состояние документации и документооборота;

2. Проверка формирования доходной части. Проверка сбора членских взносов;

3. Проверка расходов СНТ «Весна»;

4. Проверка соответствия доходной и расходной части утвержденной смете.

Ревизия финансово-хозяйственной деятельности СНТ «Весна» проведена выборочным методом. Ревизией установлено: замечания, отмеченные в предыдущем Акте проверки от 10.06.2014 года в части ведения документооборота и оформления первичных документов, устранены.

1. Документация, представленная к проверке, соответствует правилам ведения бухгалтерского учета. В отчетный период разработан и внедрен учет в электронном виде в базе данных Microsoft Access.Все регистры учета ведутся в электронном виде и при необходимости распечатываются на бумажных носителях. Заведен лицевой счет на каждого члена СНТ.

Весь проверяемый период прием членских взносов, платы за электроэнергию, пени, а также прочие поступления денежных средств оформлялись строго с выдачей приходных кассовых ордеров и соответствующим образом фиксировались в регистрах бух.учета в электронном виде.

Ревизионной комиссией отмечена работа, проведенная Правлением и непосредственно Тимашовым С.П. и Мотлич В.Г. за отчетный период в целях выполнения решений Общего собрания:

В мае 2015 года открыт расчетный счет СНТ "Весна" в банке «Возрождение» (Воскресенский филиал) для осуществления безналичных расчетов, в том числе оплата членских взносов может проводиться переводом на расчетный счет.

Для большей информированности членов СНТ Тимашовым С.П. разработан и зарегистрирован официальный сайт Товарищества vesna-snt.ru. (Регистрация сайта составила 600 рублей по статье затрат Непредвиденные расходы).

Проверкой документооборота установлено, что в СНТ не ведется регистрация заявлений, поступающих в Правление от членов СНТ "Весна", поступившие заявления рассматриваются нерегулярно, решения по ним не регистрируются. Ревизионной комиссией рекомендовано Председателю и Правлению завести Журнал регистрации заявлений и установить сроки рассмотрения данных заявлений по существу.

В соответствии с протоколом заседания правления СНТ Весна №2 от 10.07.2014 был рассмотрен вопрос об отсутствии каких-либо документов на имущество СНТ Весна. Было принято решение председателю и бухгалтеру определить перечень имеющегося имущества и после обсуждения на правлении, поставить на баланс СНТ Весна до 01.09.2014 года. В настоящее время перечень имущества не определен. Ревизионной комиссией рекомендовано: Председателю и Правлению создать комиссию, провести инвентаризацию имущества СНТ Весна, поставить на баланс до 01.01.2016.

2. Доходная часть бюджета СНТ «Весна» формируется на базе членских взносов садоводов. Всего в СНТ «Весна» 197 членов, в собственности которых находится 234 участка, кроме того по 1-ой улице 21 участок членов СНТ "Горьковец".

Остаток денежных средств в кассе на 01.06.2014 года составил 34 945 рублей. За 2014 год начислено членских взносов 1 255 725 рублей, по состоянию на 17.05.2015 получено членских взносов за 2014 год 1 157 816 рублей (что составляет 92% от начисленных взносов).Кроме того, получены взносы за прошлые периоды, вступительные взносы и прочие поступления в сумме 52 728 рублей. Всего доходная часть составила 1 245 489 рублей.

Задолженность по членским взносам составила (без учета начисленных пени) 221 991 рублей. в том числе за прошлые периоды 124 082 рублей. Следует отметить, что задолженность по членским взносам по сравнению с прошлым отчетным периодом возросла, что указывает на неудовлетворительную работу Председателя и Правления СНТ с должниками. Ревизионной комиссией рекомендовано Председателю и Правлению провести работу с членами СНТ по погашению задолженности, применять штрафные санкции, утвержденные общим собранием СНТ.

Ревизионной комиссией отмечен следующий факт: члены СНТ «Горьковец» (21 садовод, 1-ая улица) в силу сложившихся обстоятельств пользуются инфраструктурой СНТ «Весна» и производят оплату членских взносов, оплату за электроэнергию в кассу СНТ «Весна» без должного юридического оформления фактически сложившихся отношений. Ревизионной комиссией рекомендовано Председателю и Правлению СНТ проработать возможность юридического оформления отношений с членами СНТ «Горьковец».

3. В соответствии с утвержденной сметой на 2014-2015 год «Расходная часть» СНТ планировалась в сумме 1 280 000 рублей. По состоянию на 17.05.2015 года расходы составили 1 124 957 рублей. Остаток в кассе на 17.05.2015 года составил 143 012 рублей (с учетом платежей за электроэнергию).

Ревизией установлено, средства запланированные и собранные на ремонт дорог по периметру СНТ по состоянию на момент написания Акта ревизии 10.06.2015 года не использованы. Несмотря на острую необходимость в ремонте и собранные на ремонт деньги, инфляцию, обесценивающую собранные денежные средства, ремонт дорог СНТ до настоящего времени не проводился. Ревизионной комиссией рекомендовано провести ремонт дорог СНТ в кратчайшие сроки, в дальнейшем не допускать нерационального использования денежных средств.

Проверка расходной части бюджета показала, что в целом суммы расходов соответствуют документам, на основании которых произведены платежи, расходование денежных средств осуществлялось в соответствии с требованиями ведения кассовых операций.

По статье сметы Поощрения запланированы расходы в сумме 600 000 рублей, фактически истрачено 600 000 рублей. При этом отсутствуют должностные инструкции ответственных лиц. Кроме того, отсутствуют документы, подтверждающие разряд по уровню квалификации и группу допуска по электробезопасности к работам с линиями электропередач на электрика Кремер А.К. Функциональными обязанностями должностной инструкции электрика предусмотрены плановые проверки электрооборудования СНТ "Весна", акты проверок электрооборудования настоящей ревизии не предоставлены. Ревизионной комиссией рекомендовано Председателю и Правлению СНТ разработать и утвердить должностные инструкции ответственных лиц, привести в соответствие с требованиями законодательства документы, необходимые для выполнения соответствующих обязанностей ответственных лиц.

На вывоз мусора СНТ "Весна" заключен договор от 01.01.2015 года №138 с ООО «Комфорт-2010» на общую сумму 144 000 рублей (вывоз 30 контейнеров в год). Фактически за период с 01.06.2014 года по 17.05.2015 года произведена оплата в размере 110 400 рублей и осуществлен вывоз 23 контейнеров. Оплата за вывоз мусора производится авансовыми платежами по приходным кассовым ордерам,выполненные работы оформляются актами выполненных работ на услуги по вывозу и размещению ТБО, ежеквартально сверяются расчеты с подписанием актов сверки. В соответствии с договором с ООО «Комфорт-2010» от 01.01.2015 года №138 предусмотрена предоплата в размере 50%, фактически производится 100% предоплата работ.

По статье затрат Содержание сторожей запланировано 53 500 рублей, израсходовано 38 788 рублей, из них 3 800 рублей без подтверждающих документов (отсутствуют чеки, акты на заправку газовых баллонов, корм для собак). Ревизионной комиссией рекомендовано исключить расходование денежных средств без подтверждающих документов.

В проверяемый период произведена оплата земельного налога на земли общего пользования и взноса в Общество садоводов в размере 38 788 рублей (с учетом переплаты за 2013 год). В соответствии со справкой № 1691 выданной ИФНС России по г. Воскресенску МО СНТ «Весна» по состоянию на 09.04.2015 года задолженности по уплате налогов, сборов, штрафов, пеней не имеет.

В соответствии с решением Общего собрания запланированы и произведены расходы на оплату возведения забора владельцу участка для прохода на платформу станции 63-км в сторону области. Расходование средств произведено в сумме 64 700 рублей. Однако, согласно Расписки-соглашения от 16.06.2014 года Лавреневым Г.В. переданы владельцу участка денежные средства в сумме 60 000 рублей. Отсутствуют документы, подтверждающие расходование средств, в размере 4 700 рублей. Ревизионной комиссией рекомендовано Исключить необоснованное расходование денежных средств. Вернуть в кассу СНТ необоснованно израсходованные средства.

Проверкой установлено, СНТ "Весна" произведена замена старого мусорного контейнера, пришедшего в негодность, на новый (квитанции к приходному кассовому ордеру от 08.05.2015 №3 и №248), стоимостью 35 500 рублей. Также произведена утилизация старого мусорного контейнера, но документы по утилизации отсутствуют, денежные средства от утилизации не оприходованы и в кассу не поступали. Председатель СНТ "Весна" Маркелов Е.А. пояснений по данному факту Ревизионной комиссии не предоставил. Кроме того, от члена СНТ «Весна» Дедова А. уч.№ 94 поступило заявление от 22.05.2015 года о том что, при утилизации старого контейнера был поврежден забор его участка. До настоящего времени Председателем и Правлением СНТ мер по восстановлению забора не принято.

Ревизионная комиссия отметила огромную работу, проведенную бухгалтером СНТ "Весна" Козорог Н.И. с ОАО "Мосэнергосбыт". Произведена сверка расчетов с ОАО "Мосэнергосбыт" с 2010 по 2014 год включительно. В результате сверки выявлены платежи СНТ "Весна", не учтенные ОАО "Мосэнергосбыт" в качестве оплаты, на сумму 169 609 рублей. После проведения сверки и предоставления подтверждающих оплату документов, платежи учтены, по состоянию на 01.01.2015 года СНТ "Весна" задолженности не имеет. Заключен договор энергоснабжения с ОАО "Мосэнергосбыт" от 05.05.2015 года № 90036007 на продажу Абоненту (СНТ "Весна") электроэнергии напрямую минуя СНТ "Спецмонтаж". Заключение договора с ОАО "Мосэнергосбыт" позволило Товариществу не зависеть от долгов за электроэнергию от других СНТ и снизить величину потерь, подлежащих оплате вместе с потребленной электроэнергией более чем в два раза. Согласно договора от 10.04.2015№ Д-456-15040110-1-17 на замену измерительного трансформатора тока и договораот 29.04.15 №456-15040312-1-15 на проведение обследования электроустановкиуслуги ОАО "Мосэнергосбыт" составили 52 000 рублей по статье Непредвиденные расходы. (акты об оказании услуг прилагаются к договорам и оформлены надлежащим образом).

В проверяемом периоде получена оплата от садоводов за электроэнергию по состоянию на 17.05.2015 года 739 246 рублей. оплачено за электроэнергию ОАО "Мосэнергосбыт" 716 766 рублей. Остаток средств по оплате электроэнергии составил 22 480 рублей.

В августе 2014 года комиссия в составе Кремер А.К. и Сургучевой Н.П. провела инвентаризацию персональных приборов учета электроэнергии членов СНТ Весна с целью проверки состояния приборов учета и выявления задолженности. Выявленная задолженность была частично погашена, и на 30.05. 2015 составила 26 014 рублей.

В соответствии с действующим Положением об электроснабжении и решениями Общих собраний, персональный счетчик электроэнергии члена СНТ "Весна" должен быть установлен на ближайшей опоре линии электропередачи СНТ "Весна". Невыполнение данного требования является грубым нарушением правил присоединения к энергосети СНТ "Весна". Однако в соответствии с подписанными актами замены счетчика по состоянию на 30.05.2015 года это решение выполнили только 103 члена Товарищества.

4. Проверка соответствия доходной и расходной части утвержденной смете установила, что на 17.05.2015 года: задолженность по членским взносам без учета пени 221 991 рублей. из них за прошлые периоды 124 082 рубля. Следует отметить, что 70% от общей задолженности - это несданные членские взносы по 3, 7 и 8 улицам. Список должников расположен на информационном стенде и на сайте СНТ Весна.

Остаток в кассе на 17.05.2015 года составил 143 012 рублей ( с учетом средств за оплату электроэнергии).

Проверкой установлено: в проверяемом периоде имеются отклонения (превышение) от планируемой сметы по статьям Административные расходы и Непредвиденные расходы на неучтенные в смете организационные и хозяйственные нужды.

Превышение произведенных затрат утвержденной смете расходов по статье Административные расходы составило 9 164 рубля, по статье Непредвиденные расходы составило 93 047 рублей. Оплата превышения затрат по вышеуказанным статьям утвержденной сметы производилась за счет средств по статьям сметы, расход по которым меньше запланированного, а именно: Налоги, Ремонт дорог вне СНТ, Резерв на оплату электроэнергии, Услуги терминала, расход по которым меньше запланированного. Ревизионной комиссией рекомендовано решения на перерасход по статьям затрат утвержденной сметы оформлять Протоколами Правления СНТ.

Всего затраты по статье Непредвиденные расходы планировались в сумме 150 000 рублей, фактически составили в сумме 243 067 рублей. это услуги и работы ОАО "Мосэнергосбыт", приобретение мусорного контейнера, ремонт ворот, организация прохода на платформу станции 63 км, штрафы, комплект пожарных щитов, электротовары, хозяйственные товары. В проверяемый период расход денежных средств по статье Непредвиденные расходы производился по решениям Общего собрания и Правления СНТ "Весна" и Ревизионной комиссией признан обоснованным.

За отчетный период фактов злоупотребления и нецелевого расходования денежных средств в ходе проверки не выявлено.

Приложения к Акту ревизии:

1. Исполнительная смета расходов СНТ "Весна" за 2014-2015 годы по состоянию на 17.05.2015 года.

Члены Ревизионной комиссии:

Ревизионная комиссия и председатель правления в соответствии с законом обязаны публиковать свои ежегодные отчеты за 2 недели до проведения отчётно-выборного собрания. Однако, за все время деятельности Гозенко В.Ф. этого вообще ни разу не было сделано в письменной форме.

Ниже публикуются материалы, основанные на отчете ревизионной комиссии СНТ "Дойбица".

Единственный отчет ревизионной комиссии, ставший доступным на текущий момент, является отчет, оглашенный на отчётно-перевыборном собрании 22.08.15, на котором произошла смена кресел в правлении Гозенко В. Ф. когда в её кресло пересел Ярмолич А. Р. а она осталась просто членом правления вместе со своей прежней свитой. Поэтому, для рядовых членов СНТ «Дойбица» ни в составе этого правления, ни в его работе, ничего не изменилось. Только увеличились членские взносы и добавились очередные, но не последние поборы по 15 тысяч рублей за новые электросчётчики. Впереди нас ждёт ещё взнос на перетяжку проводов линии электропередач, о чём уже заявлял Ярмолич А. Р. покупка нового трансформатора и т. д. при тех же разбитых дорогах, ржавой воде и темных улицах, при том, что отчёта о потраченных деньгах мы, как никогда не видели при Гозенко, так и не увидим при Ярмоличе, потому, что при перемене мест слагаемых, сумма не меняется.

Как выяснилось, устная форма отчета избрана правлением Гозенко не случайно. Общее собрание, заслушав отчет за отчётный период 2014-2015 г. г. признало работу правления под председательством Гозенко В. Ф. удовлетворительной, не вникнув в его суть и цифры, представленные ревизионной комиссией.

Получив отчёт ревизионной комиссии в письменной форме, проанализировав его, правление, под председательством Михальца А. Ю. сделало анализ отчёта и предлагает вниманию всем членам Товарищества ознакомиться с его выводами.

Детальный анализ отчета показал, что :

Всё это является нарушением финансово-хозяйственной деятельности, повлекшей причинение убытков СНТ «Дойбица». Имеются и иные факты отчета, свидетельствующие о ненадлежащем исполнении председателем правления Гозенко В.Ф. своих должностных обязанностей.

Выводы правления по акту ревизионной комиссии сделаны и изложены с пояснениями и комментариями и доступны для понимания любому члену СНТ. Члены СНТ, которые не имеют возможности самостоятельно проанализировать отчет, могут обратиться с вопросами к любому бухгалтеру или задать вопрос, а также высказать своё мнение и комментарии на форуме сайта, либо написать на e - mail. Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Для сравнительного анализа отчёта за период 2014-2015 г.г. с предыдущими периодами советуем также ещё раз перечитать статью «Простая арифметика для умеющих считать» на старом сайте: http://www.снтдойбица.рф/news/prostaja_arifmetika_dlja_umejushhikh_schitat/2015-03-26-31 (сайт отключен в 2016 году), в которой также приведён анализ деятельности правления Гозенко В. Ф. за период 2013-2014 г. г. на основе её устного отчёта, занесённого в протокол общего собрания от 23.08.14 г. о проделанной ею работе и потраченных деньгах, что говорит о никак не меняющимся методе правления Гозенко и растрате денег членов Товарищества.

Читайте, изучайте и делайте выводы. Можно ли вышеназванным лицам претендовать на управление нашим Товариществом в качестве членов правления, которое, вот уже какой год, зарекомендовало себя как коррумпированный, недобросовестный, некомпетентный, бесхозяйственный и безответственный орган управления СНТ «Дойбица», разваливший всю хозяйственную структуру нашего Товарищества?!

Отчет ревизионной комиссии по работе СНТ «Дойбица»

за период с 01.01.2014 года по 30.06.2015 года

Проверяли: Члены ревизионной комиссия Москвина Мария Витальевна, Калугина Екатерина Альбертовна

Административно - хозяйственная деятельность:1. Оплата счетов ПАО «Мосэнергосбыт» за электроэнергию.

Выявлено неполное перечисление в адрес ПАО Мосэнергосбыт сданных садоводами денежных средств на оплату электроэнергии, а именно:

Итого денежных средств, собранных за электроэнергию, в кассе и на расчётном счёте СНТ на 30.06.2015г. в общей массе в размере 622 423 рублей составляло 193 228,74 руб.

Существуют расхождения по собранным денежным средствам садоводами за электроэнергию по данным ревизионной комиссии и данным бухгалтерского учёта СНТ. Разница составляет 38 265,02 рублей. И даже с учетом этой разницы в кассе предприятия денежные средства за электроэнергию составили 154 963,72 руб.

Денежные средства в кассе СНТ на 30.06.2015 г. в общей массе должны составлять сумму 1 180 674,56 рублей, согласно ревизии сметы.

Выводы членов правления Михальца А. Ю.:

2. Отключение на 6 дней от электроснабжения 12, 13 и 14 улиц

в мае 2015 года

На момент отключения электроэнергии 15.05.2015 года сложилась следующая финансовая ситуация:

Выводы членов ревизионной комиссии:

Для предотвращения чрезвычайной ситуации по отключению от электроснабжения в мае 2015 года трех улиц на 6 дней, существующая задолженность садоводов за электроэнергию на момент отключения в размере 100 418 рублей, могла быть компенсирована председателем правления Гозенко В.Ф. из фонда членских взносов, который составлял по факту на момент отключения от света 403 882 рубля. Этих денег было достаточно для покрытия задолженности СНТ перед ПАО МЭС в размере 82 169 руб. Причем, уже в конце июня эта сумма была бы полностью возвращена в фонд членских взносов за счёт собранных садоводами средств за электроэнергию.

3. Анализ исполн ения сметы

Остаток собранных членских взносов на начало нового отчётного периода 2014-2015 г. (01.07.14-30.06.15)

Выводы членов правления Михальца А. Ю.:

1. Членские взносы:

Решение Конаковского городского суда Тверской области от 12.11.14 г. о признании незаконным самовольное повышение тарифа на свет и уличное освещение, не исполняется.

2. Хранение в кассе СНТ «Дойбица» огромных сумм в отсутствие надлежаще оборудованного места хранения. Лимит по кассе в размере 750 000 рублей считаем завышенным и, самое главное, опасным для хранения. Денежные средства, полученные в кассу предприятия, должны регулярно сдаваться в банк.

3. Отсутствие помещения для хранения финансовой документации.

4. Учет взаиморасчетов между СНТ «Дойбица» и садоводами ведется в лицевых карточках в Excel. Система учета сложная для прочтения и не соответствует данным, занесенным в бухгалтерский учет в 1С.

5. В программе 1С отсутствуют начисления членских взносов, не введены сальдо по взаиморасчетам с садоводами, следовательно, невозможно определить, за какой период внесены членские взносы, какова текущая задолженность каждого конкретного садовода. Также отсутствуют начисления по электроэнергии, которое можно вести по оплате. В лицевых карточках в Excel определенный элемент аналитики присутствует, но заполнение карточек, а особенно извлечение из них какой-либо информации, представляет собой невероятно трудоемкий процесс, тяжелый ручной труд, при выполнении которого неизбежны ошибки. Непонятно, зачем нужно два инструмента учета, когда можно было бы вести учет в программе, специально предназначенной для бухгалтерского учета.

6. Сверка правильности внесения данных прихода денежных средств по выпискам банка в программу 1С показала, что имеются неоднократные случаи неверного ввода информации, чаще всего имеет место неверное определение плательщика. Достаточно много платежей от контрагента «Неопознанный», или в программу неправильно введен плательщик. Такого рода платежи имеются и в 2014 г. и в 2015 г. Для устранения ошибок такого рода необходимо периодически проводить сверки взаимных расчетов между СНТ и садоводами, а также прилагать больше усилий для определения плательщика.

7. В 2014 году в кассу СНТ Дойбица были приняты суммы от СНТ Маяк и СНТ Весна. В программе эти платежи квалифицируются как возмещение за электромонтажные работы. Эти платежи могут быть расценены налоговыми органами как выручка СНТ Дойбица и обложены НДС и налогом на прибыль.

8. Производится списание бензина, при том, что машина не учтена на балансе предприятия. Риски при проверке налоговыми органами – доначисление налогов в размере 43% (НДФЛ и страховые взносы) лицу, которое получало подотчет. Правда, сумма, израсходованная на бензин, незначительна и составляет 2075 рублей.

9. Не лимитирована мобильная связь, что не может быть принята к одобрению и внесению в статью затраты, которые составили 58 150 рублей.

10. Несвоевременно уплачивались налоги на ЗП в фонды, при том, что в кассе были денежные средства, необходимо было своевременно сдавать наличные денежные средства в банк.

11. С зарплаты Крановой Т. работавшей бухгалтером, в 2014 году не были уплачены налоги.

12. Бухгалтерская и налоговая отчетность составляется и сдается через стороннюю организацию за отдельную плату, несмотря на наличие штатного бухгалтера. За период с 01.01.2014 год по 30.06.2015 год на эти цели было потрачено 15 210 руб.

Ведение кадрового учета и учета членов СНТ:1. Учет членов СНТ

В СНТ отсутствует на 30.06.2015 года механизм учета членов СНТ. Не велся и не ведется в настоящее время учет выдачи членских книжек. Не заполняются членские книжки должным образом. Оплата садоводами за получение членских книжек в 2014 г. производилась наличными минуя кассу и собранные средства нигде не оприходованы.

Отсутствуют договора с индивидуальными садоводами.

2. Кадровый учет

Председатель, комендант и бухгалтер товарищества работают на основании трудовых договоров. Работники имеют право на предоставление им ежегодного оплачиваемого отпуска в размере 28 календарных дней. На деле отпуска не предоставляются, отпускные не начислялись и не выплачивались. В конце 2014 года комендант подает заявление на увольнение и ему выплачивается компенсация при увольнении за 4 календарных года. Через два месяца он вновь был принят на работу. Выплата компенсации при увольнении не противоречит законодательству. С другой стороны, руководство СНТ и бухгалтер СНТ должны следить за тем, чтобы работники ежегодно уходили в отпуска, с тем, чтобы не давать возможности для создания подобной ситуации, влекущей перерасход денежных средств.

Трудовые договора со сторожами отсутствуют. Оплата труда сторожей не отражена в бухучете.

ИТОГО: 1 117 856,78 рублей