Рейтинг: 4.9/5.0 (1907 проголосовавших)

Рейтинг: 4.9/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Организации могут иметь в своем распоряжении автомобили. Они так же являются имуществом организации и подлежат внесению в учетную документацию. Так же учету подлежит весь расходный материал, применяемый для обслуживания автомобилей.

Для того чтобы знать расход топлива и расхождение показателя с расчетными данными используются порядок контрольного замера нормы использованного топлива, после чего оформляется акт контрольного замера расхода топлива. Процесс составления акта содержит некоторые свои нюансы, которые мы и рассмотрим.

Субъекты, составляющие данный документ

Есть определенный круг лиц, на которых организацией возложена обязанность по осуществлению замеров израсходованного топлива и составления акта контрольного замера топлива. Все эти лица являются специалистами в своей области. Из них создается комиссия.

В состав ее входят следующие работники

инженер (механик) по автомобильным средствам организации;

водитель, за которым закреплен проверяемый автомобиль;

экономист отдела по учету затрат на содержание транспортных средств.

Содержание акта контрольного замера топлива

Во-первых, следует отметить, что акт должен оформляться на каждую машину в индивидуальном порядке.

Во-вторых, акт по своей форме относиться к произвольной документации, то есть имеет свободный формат, но в обязательном порядке в нем нужно зафиксировать следующую информацию

Показания спидометра на начало исследования

Показания спидометра по завершению исследования;

Фактический топливный расход;

Расчет конечного показателя топливных затрат на сто километров пробега автомобиля.

В-третьих, в акте нужно отразить дату проведения исследования и участвующих в данном процессе лиц. В конце полученные и зафиксированные в акте результаты подкрепляются подписями этих лиц.

Когда необходимо делать контроль замера топлива

Выделяют две ситуации, когда организация осуществляет данную процедуру.

Первая ситуация: при поступлении нового транспортного средства, на котором отсутствуют сведения начальной или транспортной нормы. В этом случае владелец авто самостоятельно или через компанию-посредника формирует свою норму расхода. При использовании машины может быть такое, что установленной нормы не хватает, тогда и осуществляется замер топлива.

Вторая ситуация: владелец транспортного средства, руководствуясь базовым нормам и коэффициентам коррекции, сформировал норму расхода топлива, которая дает возможность сформировать расход топлива, используя только две переменных: показателя эксплуатационной нормы и показатель пробега авто. Чтобы убедиться в правильности проведенных расчетов осуществляется контрольный замер.

Когда расход топлива переваливает за установленную предельную норму, то берется объяснение по данному поводу с человека, эксплуатирующего автомобиль. Объяснительная пишется на имя директора организации

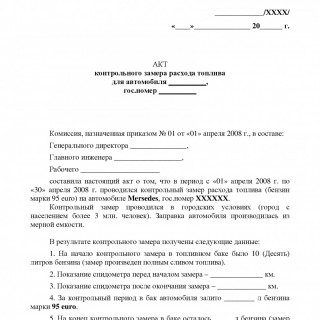

Ниже расположен типовой образец и бланк акта контрольного замера расхода топлива, вариант которого можно скачать бесплатно.

Акт контрольного замера нормы расхода топлива – документ, отображающий нормы расхода конкретных горюче-смазочных материалов транспортными средствами организации, установленные посредством проведения контрольных замеров расхода топлива каждой марки транспортного средства.

Документ составляется на каждую марку транспортного средства отдельно. В документе должны перечислены члены комиссии, назначенные руководителем организации. В состав комиссии, как правило, входит инженер, водитель транспортного средства, а так же экономист организации. Информация, которая в обязательном порядке должна быть представлена в данном документе:

Показания акта контрольного замера нормы расхода топлива в последствии утверждаются приказом руководителя предприятия и таким образом, зафиксированные в нем нормы являются предельными. Далее, для транспортных средств указанные нормы становятся нормативными, и к ним в последствии могут быть применены поправочные коэффициенты в зависимости от условий эксплуатации.

![]() Скачать акт контрольного замера нормы расхода топлива в формате Word (doc)

Скачать акт контрольного замера нормы расхода топлива в формате Word (doc)

Акт контрольного замера нормы расхода топлива – документ, содержащий в себе нормы расхода того или иного топлива конкретным транспортным средством на предприятии, установленных исходя из контрольного замера расхода топлива каждой марки автомобиля.

Следует иметь в виду, что данный акт составляется на каждую марку автомобиля отдельно. При этом в обязательном порядке при контрольном замере расхода топлива должна присутствовать комиссия, с состав которой, как правило, входит инженер по транспорту, водитель транспортного средства на которое составляется акт, а так же экономист предприятия. Необходимая информация, фиксирующаяся в акте:

Таким образом, акт контрольного замера нормы расхода топлива является утвержденным документом, содержащим нормы расхода ГСМ, которые являются предельными. В случае, если конкретное транспортное средство израсходует топливо свыше установленных норм, следует документально обосновать причину данной ситуации, предоставив соответствующий документ руководителя предприятия на рассмотрение.

Возможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.

Образец акта замера расхода топлива

(фамилия, имя, отчество, должность не менее трех человек, один из них -

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

контрольный замер расхода топлива на автомобиль ________________ (марка),

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец замера __________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Списание ГСМ в производство по каждому конкретному автомобилю может осуществляться двумя способами:

1. По нормам расхода, утвержденным руководителем предприятия. Такие нормы устанавливаются с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы и т.д. Или же можно использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте, которые утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

2. На основании данных о фактически выработанном топливе. При этом остатки топлива в баках автотранспортных средств необходимо ежемесячно подтверждать актом о снятии остатков, то есть путем инвентаризации.

Основным документом для учета использования ГСМ являются путевые листы, оформленные в установленном порядке за отчетный период, а также требования-накладные на получение масел с отметкой о пробеге автомобиля с момента последней заправки.

Документами первичного учета работы грузового автомобиля помимо форм N N 4-С и 4-П являются товарно-транспортные накладные при перевозке товарных грузов, номера которых вписываются в путевой лист, а один экземпляр этих товарно-транспортных накладных прикладывается к путевому листу.

Списание ГСМ, использованных в отчетном периоде для профилактики и ремонта автомобилей, производится на основании утвержденных норм на такие виды работ лимитно-заборных карт, накладных на отпуск ГСМ или актов на проведение таких работ, утвержденных руководителем предприятия.

Пример. ООО "Х" владеет легковым автомобилем. Приказом руководителя предприятия для автомобиля ВАЗ-2109 установлена следующая норма расхода топлива - 10 литров на 100 км пробега. Согласно путевому листу пробег автомобиля составил за день 220 км.

Водителю автомобиля было выдано под отчет 1000 руб. на приобретение бензина. Он представил в бухгалтерию авансовый отчет, в котором указано, что все деньги потрачены на покупку 40 л бензина марки Аи-95. К отчету приложен кассовый чек АЗС на сумму 1000 руб.

Руководствуясь утвержденной нормой, бухгалтерия рассчитала объем выработанного за день бензина: 10 л. 100 км x 220 км = 22 л. Водителем же в путевом листе было указано, что израсходовано 24 л бензина. Стоимость израсходованного бензина составит: 1000 руб. 40 л x 24 л = 600 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие проводки:

Дебет счета 71 "Расчеты с подотчетными лицами"

Кредит счета 50 "Касса"

1000 руб. - выдано водителю под отчет для приобретения бензина

Дебет счета 10 "Материалы", субсчет 3 "ГСМ",

Кредит счета 71 "Расчеты с подотчетными лицами"

600 руб. - оприходовано 40 л приобретенного на АЗС бензина марки Аи-95

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

600 руб. - списано в производство 24 литра бензина марки Аи-95.

В примере фактический расход топлива, то есть указанный водителем в путевом листе, оказался больше, чем норма, установленная руководителем предприятия. Здесь важно определить, что же произошло: хищение или неверное определение нормы. Для этого предприятие должно провести экспертизу автомобиля и при необходимости пересмотреть нормы расхода топлива.

Ну а если все-таки окажется, что водитель умышленно искажал данные о расходе топлива, предприятие вправе взыскать с него ущерб в полном размере (ст. 238 ТК РФ).

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Пример. продолжение предыдущего примера В результате проведенной экспертизы оказалось, что водитель ООО "Х" завысил данные о расходе бензина на 2 литра. Стоимость одного литра бензина составила 25 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие записи:

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. (2 л x 25 руб.) - сторнирована стоимость излишне списанного бензина

Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. - учтена недостача бензина

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

Кредит счета 94 "Недостачи и потери от порчи ценностей"

50 руб. - недостача отнесена на водителя

Дебет счета 50 "Касса"

Кредит счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

50 руб. - сумма недостачи внесена в кассу организации.

Расходы на содержание служебного транспорта, в том числе затраты на приобретение ГСМ, включаются в состав прочих расходов организации (пп. 11 п. 1 ст. 264 НК РФ). Если организация использует автотранспорт в основной деятельности, то расходы на приобретение топлива отражаются в составе материальных расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 254 НК РФ).

Для целей налогообложения расходы на бензин не нормируются и учитываются в полном объеме. Обязательными условиями признания расходов в целях налогообложения прибыли являются их экономическая обоснованность, документальное подтверждение и направленность на получение дохода (п. 1 ст. 252 НК РФ).

Особое внимание следует обратить на заполнение строк показаний спидометра на начало и конец дня, величины пробега, количества и целей поездки. Неправильно или не полностью оформленные путевые листы могут привести к разногласиям с налоговыми органами по поводу обоснованности включения затрат по ГСМ в расходы.

В этом случае организации придется обратиться к Постановлению ФАС Московского округа от 30.08.1999 N КА-А40/2683-99, в котором указано, что нарушение организацией порядка заполнения путевых листов не является основанием для применения к ней налоговых санкций, поскольку расходы организации по эксплуатации автомобилей подтверждены.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Акт контрольного замера нормы расхода топлива для автомобиля (образец заполнения) ("Советник бухгалтера", 2010, n 4)¦ 15 марта 2010 г.¦

¦ контрольного замера нормы расхода топлива ¦

¦ для автомобиля (марка) ¦

¦Комиссия в составе: инженера по транспорту ___________ (Ф.И.О.), водителя¦

¦__________ (Ф.И.О.) и экономиста ___________ (Ф.И.О.) составила настоящий¦

¦акт о том, что был произведен контрольный замер расхода топлива на¦

¦автомобиль (марка) __________, регистрационный номер __________, пробегом¦

¦на расстоянии 100 км. ¦

¦По маршруту: _______________________________________________. ¦

¦Питание топлива производилось из мерного бачка N ___________. ¦

Ответ: акт контрольного замера расхода топлива по транспорту

мне нормы расхода не нужны ((((( И не пускает меня на этот сайт - настройки браузера менять нельзя, а там нужны особые.

Был нужен акт контрольного замера, впрочем я уже сварганила его вдруг кому пригодится.

______________________ Сидоров В.В.

«____» июня 2009 г.

контрольного замера нормы расхода топлива для погрузчика _________________________.

г.Москва «22» июня 2009 г.

Комиссия в составе:

- Начальника транспортного цеха ________, Заведующей складом ____________, бухгалтера _______________,

составила настоящий акт о том, что был произведен контрольный замер расхода топлива для погрузчика __________________________, в пределах одной машино-смены (продолжительность 8 часов).

Место контрольного замера. Адрес склада

Питание топлива производилось из мерного бачка № _________________

На начало контрольного замера в баке было ______________________________________.

На конец контрольного замера в баке осталось ____________________________________.

Показание счетчика моточасов в начале замера ___________________________________.

Показание счетчика моточасов в конце замера ____________________________________.

Расход топлива ____________________л .

В результате контрольного замера выявилось, что расход топлива в пределах 1 моточаса составляет (внести формулу литры разделить на моточасы и выйти на коэффициент расхода в 1 моточас):

Подписи членов комиссии:

Начальник транспортного цеха

Акт контрольного замера расхода топлива для - образецВ данном случае организации придется обратиться к постановлению фас столичного окрестность от 30. Решение требование отчасти удовлетворено, так как факт несения расходов на оплату юридических услуг установлен.Все правила списания сохраняются все что обрисовала выше. Эталоны договоров, документов и юридическая помощь. На конец контрольного замера в баке осталось л бензина (застыл произведен полным сливом горючего).Образцы по теме автомобиль, акт, налог, транспорт, деньги. Контрольного замера расхода горючего для автомобиля, гос.

Образец - Приказ о применении норм расхода топлива (пример)О применении норм расходов топлива

Руководствуясь Инструкцией о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 16.06.2005 № 28,

1. На основании постановления Минтранса РБ от 28.06.2002 № 19 применять линейную норму расхода топлива на легковой автомобиль Peugeot 406 2,1 TD (вид топлива - дизельное топливо) в размере 7,2 л на 100 км пробега.

2. Применять повышение линейной нормы расхода топлива на автомобиль:

2.1. при эксплуатации в городах с численностью населения от 1 миллиона до 3 миллионов человек (г.Минск) - в размере 10 %, что составляет 0,72 л на 100 км пробега

2.2. при работе автомобиля при отрицательных температурах окружающего воздуха в период с 1 ноября по 31 марта - в размере 10 %, что составляет 0,72 л на 100 км пробега.

3. Утвердить расчетную норму расхода топлива с учетом указанных выше повышений в размере 8,64 л на 100 км (7,2 л + 0,72 л + 0,72 л).

Директор ООО АБВ Савельев А.И. Савельев

Для транспортных средств, которые предприятие имеет в своем распоряжении, рассчитывают нормы потребления топлива. Чтобы учитывать расход ГСМ, проводится контрольный замер. По результатам мероприятия готовится акт.

Цель подобных мероприятий – обосновать затраты на ГСМ и списать их на нужды организации. Однако акт контрольного замера требует грамотного заполнения, для него предусмотрен соответствующий бланк. Скачать бланк акта можно внизу статьи.

Кто определяет нормативПроведение контрольного замера поручается уполномоченной комиссии. Для ее создания руководитель:

Важно! В состав комиссии назначаются только специалисты. В их число входят водитель проверяемого транспортного средства, инженер и экономист, отвечающий за учет затрат на обслуживание автомобилей организации.

В тексте приказа оговаривается, что уполномоченные сотрудники проводят тест и собирают полученные данные в виде акта. Образец формы для заполнения прилагается к документу. После подписания приказа комиссия может приступать к замеру для определенного транспортного средства на одном из маршрутов.

Если обратить внимание на образец, акт содержит в себе следующую информацию:

Расстояния указываются в километрах, объем ГСМ – в литрах, а расход в итоге – в литрах на 100 километров. Заполненный бланк подписывают все члены комиссии. Если эксплуатационный расход получился больше максимально допустимого, это явление нужно обосновать. Для этого на имя руководителя составляется заявление.

Полученные данные могут использоваться только для конкретного автомобиля и маршрута. Замер расхода производится в процессе эксплуатации транспортного средства. В данном случае нельзя использовать стандартный норматив и применять к нему корректирующие коэффициенты.

Важно! Результат контрольного замера расхода топлива на автомобиле получают на практике, а не путем расчета.

В каких случаях проводят контрольный замерПроводить тест нужно в двух случаях.

После приобретения новой техники или транспортного средства (автомобиль, погрузчик, бензопила), где не подготовлен документ с нормой расхода. В таком случае от владельца требуется провести замер. Допускается привлечение сторонних специалистов для подготовки данных. Мероприятие необходимо в случаях, когда установленный норматив на практике превышается.

Владелец транспортного средства установил норму расхода путем расчета. Необходимо сверить данные, внесенные в бланк, с реальными показателями.

По завершении контрольного теста полученные сведения вписываются в акт. Показанный в эксплуатационном режиме норматив утверждается приказом руководителя организации и становится предельным.

Потребление ГСМ меняется в зависимости от внешних условий. Впоследствии установленная норма может быть скорректирована при помощи поправочных коэффициентов. Примеры таких показателей – дорожно-транспортные, климатические коэффициенты. Сведения об их применении указывают в смете, в разделе затрат на приобретение ГСМ.

Рекомендуем к прочтению

Контрольный замер расхода топлива.

1.Контрольный замер расхода топлива производится в двух случаях.

При получении нового автомобиля, на который в Нормах расхода топлива от 2008 года отсутствует значение базовой или транспортной нормы, владелец разрабатывает ( самостоятельно или через стороннюю организацию) свою норму расхода. При эксплуатации автомобиля может возникнуть ситуация, когда этой нормы будет не хватать. Тогда и производится контрольный замер расхода топлива.

Владелец (пользователь) автотранспорта на основе базовых (транспортных) норм и корректирующих коэффициентов разработал эксплуатационные нормы расхода топлива, которые позволяют производить расчет расхода топлива по несложной схеме, а именно с применением всего двух показателей – эксплуатационной нормы и пробега. А чтобы быть уверенным в правильности расчета эксплуатационной нормы расхода топлива, и делается контрольный замер.

2. Контрольный замер расхода топлива оформляется актом произвольной формы.

3. Форма акта и технология замера расхода топлива (пример).

Директор (Главный инженер) ________________________

контрольного замера нормы расхода топлива автомобиля (марка, гос .номер).

12 февраля 2014 года.

Комиссия в составе инженера по транспорту (фамилия, И.О.), техника по учету (фамилия, И.О.), бухгалтера (фамилия, И.О.) составила настоящий акт о том, что на автомобиле марки________________ гос. номер _________ произведен контрольный замер расхода топлива.

Замер производился следующим образом.

На АЗС бак автомобиля был заправлен полностью. Показание спидометра — км. Затем в присутствии _________________ автомобиль под управлением водителя _______________ совершил пробег в 100 км по маршруту обычной работы. Показание спидометра — км. Пробег в 100 км завершен на АЗС. Затем на АЗС до полного бака было залито ______ литров, что и явилось уточненной нормой расхода топлива.

Организации, владеющие транспортными средствами, устанавливают для них нормы расходы топлива и других горюче-смазочных материалов. Контрольные замеры расхода топлива проводятся как раз для расчета нормативов для автомобилей и прочих ТС.

По результатам проведенных замеров составляет акт контрольного замера расхода топлива. Акт включает в себя размеры расхода горючего для конкретного автомобиля. Руководитель, утверждая акт, вводит в действие полученные нормы.

Для проведения процедуры контрольных замеров назначается комиссия. Члены комиссии проводят необходимые замеры, расчеты и составляют акт. Состав комиссии назначается приказом директора.

Замеры должны проводиться по каждому транспортному средству отдельно. Соответственно и акт составляет по каждому автомобилю отдельно.

Организация вправе использовать нормативы расхода ГСМ, установленные Минтрансом России, однако, право организации установить свои нормы, зависящие от условий эксплуатации транспортных средств.

Образец оформления актаБланк акта составляется членами комиссии в необходимой форме без использования унифицированных бланков.

Обязательно прописываются в верхней части бланка, в отношении какого автомобиля проводятся контрольные замеры расхода топлива — указывается марка автомобиля и его государственные номер.

Обязательными также являются стандартные реквизиты — дата, номер документа, название и заголовок.

Состав комиссии должен быть определен в акте с указанием номера и даты приказа, которым этот состав утвержден. Члены комиссии перечисляются в алфавитном порядке, первым пишется председатель. Состав комиссии обычно включает:

Далее в акте дает описание условий, при которых проводится процедура контрольных замеров — загруженность дорог, время года, время дня, населенность города и другие, вид топлива.

Полученные результаты должны включать:

Полученные результаты служат основанием для установления норм расхода топлива для данного транспортного средства. К установленной норме могут быть применены при необходимости поправочные коэффициенты.

Скачать образец акта контрольного замера расхода топлива для автомобиля можно здесь.

Акт контрольного замера расхода топлива составляется по результатам проверки комиссией фактического расходования горючего для транспортного средства. Данная проверка проводится с целью проверки фактических данных с нормативными, установленными для данного транспортного средства.

Акт содержит результаты контрольной проверки и заключение комиссии. Скачать образец акта контрольного замера топлива можно по ссылке в конце статьи.

Для списания топлива владельцы транспортных средств используют установленные законодательством нормативы, либо используются нормы, установленные для каждого конкретного ТС организацией самостоятельно. Контрольный замер проводится с определенной периодичность для того, чтобы проверить, совпадают ли фактические расходы с топлива с этими нормативами.

Нормативы по расходу ГСМ утверждаются приказом руководителя и списываются на основании акта о списании ГСМ .

Для проведения замеров создается руководителем организации специальная комиссия, которая определяет, сколько транспортное средство тратит горючего, и составляет акт.

Образец оформленияЧлены комиссии назначаются директором компании, в состав комиссии может быть включен представитель руководящего состава, водитель, управляющий проверяемым транспортным средством, механик, его обслуживающим, экономист, который установил нормативы по расходу горюче-смазочных материалов.

Таким образом, комиссия по проведения контрольной проверки включает в себя лиц, тем или иным образом связанных с проверяемым ТС.

Среди членов комиссии выделяется ее председатель. Все члены комиссии перечисляются в акте, председатель указывается первым. Для каждого следует прописать ФИО и должность. Также следует указать номер и дату приказа, которым утвержден данный состав.

Проверка расхода топлива должна проводиться в отношении каждого конкретного транспортного средства. Наименование ТС и его государственный номер следует указать в заголовке акта.

В тексте акта прописывается временной промежуток, на протяжении которого проводились замеры, прописывается вид топлива, используемого ТС, условия, при которых проводилась проверка.

Далее прописываются полученные результаты — количество литров в начале проверки, соответствующие показания спидометра, количество залитого топлива, остаток бензина и конечные показания спидометра, пробег в километрах. Пробег и расход должен подтверждаться путевыми листами, которые водитель ежедневно заполняет.

По результатам полученных данных делается итоговое заключения о расходе топлива на 100 км.

Составленный бланк акта подписывается всеми членами комиссии. Если полученные результаты отличаются от нормативных, то следует выяснить, чем вызвано это отличие, кем была допущена ошибка. Занимается этим уже руководитель, который и должен утвердить составленный акт своей подпись.

Акт контрольного замера расхода топлива образец — скачать .