-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.8/5.0 (1814 проголосовавших)

Рейтинг: 4.8/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Представление отчетности за I квартал 2016 года: что изменилось? (Сильвестрова Т.)

Представление отчетности за I квартал 2016 года: что изменилось? (Сильвестрова Т.)Дата размещения статьи: 13.04.2016

Положения Инструкции N 191н <1> в очередной раз изменяются. Поправки в документ вносятся Приказом Минфина России от 31.12.2015 N 229н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (далее - Приказ N 229н). На момент подготовки журнала в печать он находился на регистрации в Минюсте. О том, что изменится после того, как данный Приказ будет иметь юридическую силу, мы поговорим в статье.

<1> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Сначала хотелось бы несколько слов сказать о том, когда будут применяться положения Приказа N 229н. Пунктом 2 Приказа установлено, что отдельные его положения следует применять при составлении бюджетной отчетности на 1 февраля 2016 г. Некоторые пункты Приказа N 229н применяются при составлении отчетности за 2015 г. а п. 2.38 - при составлении годовой отчетности за 2017 г. Поскольку документ пока находится на регистрации в Минюсте и не имеет юридической силы, а сроки сдачи годовой отчетности за 2015 г. прошли, скорее всего, периоды начала применения этого документа будут скорректированы. Соответственно, те положения, которые нужно было учесть при составлении отчетности за 2015 г. будут применяться при составлении отчетности в 2016 г.

Изменения, вносимые Приказом N 229н в Инструкцию N 191н, касаются, в частности, следующих отчетных форм:

- баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130);

- справки по консолидируемым расчетам (ф. 0503125) (далее - справка (ф. 0503125));

- отчета о движении денежных средств (ф. 0503123) (далее - отчет (ф. 0503123));

- отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - отчет (ф. 0503127));

- отчета о финансовых результатах деятельности (ф. 0503121) (далее - отчет (ф. 05403121));

- отчета о бюджетных обязательствах (ф. 0503128) (далее - отчет (ф. 0503128)).

Ниже приведем обзор готовящихся изменений, наиболее интересных для получателей средств бюджета.

Приказом N 229н в п. п. 24, 26, 28, 29, 30, 31, 32, 33, 34 Инструкции N 191н внесены корректирующие поправки, большинство из которых связано с исключением требования об указании в разрядах номера счета бюджетного учета кодов бюджетной классификации. Например, п. 28 Инструкции N 191н содержит порядок заполнения справки (ф. 0503125) по счету 0 304 04 000 "Внутриведомственные расчеты" получателем бюджетных средств (администратором источников финансирования дефицита бюджета, администратором доходов бюджета). В действующей сейчас редакции данного пункта сказано, что в графе 6 справки (ф. 0503125) указывается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты", на котором отражены расчеты с контрагентом и который содержит в соответствующих разрядах номера счета бюджетного учета:

- код главного распорядителя бюджетных средств;

- коды раздела, подраздела расходов бюджетов;

- код главного администратора источников финансирования дефицита бюджета;

- коды группы, подгруппы, статьи источников финансирования дефицита бюджетов;

- код главного администратора доходов бюджетов, коды вида, подвида доходов бюджетов.

После внесенных Приказом N 229н поправок в п. 28 Инструкции N 191н эта фраза будет звучать так: в графе 6 указывается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты".

Кроме того, изменения направлены на отражение того, какие графы справки не подлежат заполнению. В качестве примера обратимся опять к положениям п. 28 Инструкции N 191н. В нем сейчас содержится информация о том, что не подлежат заполнению графы 3, 4, 5, в редакции Приказа N 229н этот пункт дополнен еще графой 2.

В порядок заполнения отчета (ф. 0503127) внесено дополнение, устанавливающее, что по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год по группировочным кодам классификации расходов (графа 4), показатель должен быть равен нулю. По строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год по группировочным кодам классификации расходов (графа 5), ставится нуль.

Изменен период составления отчета (ф. 0503123). Начиная с отчетности, составляемой получателями бюджетных средств в 2016 г. отчет составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении, по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

Раздел 1 формы дополнен новыми строками:

- 041 - отражаются доходы, получаемые от собственности в виде процентов от управления денежными средствами учреждения;

- 042 - указываются доходы, полученные от собственности в виде дивидендов;

- 052 - отражаются доходы, полученные учреждением от оказания платных услуг в виде компенсации затрат государства. Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) по этой строке не отражается;

- 060 - указывается сумма доходов, полученных получателем бюджетных средств по доходам в виде сумм принудительного изъятия (в том числе неустоек, штрафов) (по коду 140 "Суммы принудительного изъятия" КОСГУ);

- 123 - отражаются доходы, полученные в виде пожертвований;

- 124 - указываются доходы, полученные от прочих безвозмездных поступлений денежных средств.

Приказом N 229н существенно скорректированы показатели, отражаемые в разд. 3 "Изменение остатков средств" отчета (ф. 0503123). Если действующая сейчас редакция Инструкции N 191н устанавливает в разд. 3 формы приводить общее изменение остатков поступления и выбытия денежных средств, то в редакции Приказа N 229н в этом разделе формы нужно указывать:

1) изменение остатков средств по операциям с денежными средствами, не отраженными в разд. 1 и 2 формы. Также выделяются операции:

- по возврату дебиторской задолженности прошлых лет (восстановлению кассовых расходов прошлых лет) (строка 420 формы) с указанием отдельно суммы возврата дебиторской задолженности прошлых лет (строка 421) и возврата остатков трансфертов прошлых лет (строка 422);

- с денежным обеспечением (строка 430) с указанием возврата средств, перечисленных в виде денежных обеспечений (строка 431), перечисления денежных обеспечений (строка 432);

- со средствами, поступившими во временное распоряжение (строка 440). При этом отдельной строкой указывается сумма поступления (строка 441) и выбытия (строка 442) денежных средств во временное распоряжение;

- по расчетам с филиалами и обособленными подразделениями (строка 450). Отдельными строками отражаются суммы увеличения (строка 451) и уменьшения (строка 452);

2) изменение остатков средств при управлении остатками (строка 460). По строке 460 отражается общая сумма изменения таких остатков. Ниже данный показатель детализируется по следующим составляющим:

- поступление денежных средств на депозитные счета (строка 461);

- выбытие денежных средств с депозитных счетов (строка 462);

- поступление денежных средств при управлении остатками (строка 463);

- выбытие денежных средств при управлении остатками (строка 464);

3) изменение остатков средств - всего (строка 500). При этом увеличение остатков денежных средств за отчетный период указывается в строке 501, уменьшение остатков денежных средств - в строке 502, изменение остатков за счет курсовой разницы - в строке 503. Показатель строки 501 должен быть равен сумме показателей, отраженных по строке 710 графы 4 отчета (ф. 0503184) и по строке 710 графы 8 отчета (ф. 0503127), представленного на отчетную дату, без учета некассовых операций. Показатель строки 502 должен быть равен показателю, указанному по строке 720 графы 8 отчета (ф. 0503127), представленного на отчетную дату без учета некассовых операций. По строке 503 отражается результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей ведения бухгалтерского учета (курсовая разница), положительная курсовая разница указывается со знаком "плюс", отрицательная курсовая разница - со знаком "минус".

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком "минус").

Показатели строк 422, 432, 442, 452, 462, 464, 502 - в положительном значении (со знаком "плюс").

Обращаем ваше внимание на то, что в графе 5 разд. 1 "Поступления", 2 "Выбытия" и 3 "Изменение остатков средств" указываются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном п. 55.1 Инструкции N 191н. Предполагается, что п. 2.38 Приказа N 229н, вводящий это требование, начнет применяться только с 2017 г. Возможно, после регистрации в Минюсте Приказа N 229н будет указана иная дата начала заполнения названной графы разд. 1, 2, 3.

Отчетная форма дополнена разд. 4 "Аналитическая информация по выбытиям", в котором отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации. Данный раздел включает в себя пять граф, в которых указывается следующая информация:

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Приказом N 229н форма 0503169 подверглась следующим изменениям.

Раздел 1 "Сведения о дебиторской (кредиторской) задолженности" дополнен графами, в которых отражаются следующие сведения:

- увеличение и уменьшение общей суммы дебиторской (кредиторской) задолженности по денежным и неденежным расчетам (по графам 5 и 6 указывается увеличение денежных, неденежных расчетов, по графам 7 и 8 - их уменьшение);

- данные по задолженности (дебиторской, кредиторской), сформированные на конец прошлого финансового отчетного периода (в графе 12 приводится общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на конец аналогичного отчетного периода прошлого финансового года, размер долгосрочной задолженности указывается в графе 13, просроченной - в графе 14).

Заметим, что в целях формирования формы 0503169 под денежными расчетами понимаются операции по расчетам с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 201 11 000, 1 201 21 000, 1 201 22 000, 1 201 23 000, 1 201 27 000, 0 201 34 000, 1 210 02 000, 1 202 00 000, 1 203 00 000, 1 304 05 000. В свою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 205 00 000, 1 206 00 000, 1 208 00 000, 1 209 00 000, 1 302 00 000, 1 303 00 000, 1 304 04 000, 1 304 06 000.

В графах 4, 11, 14 разд. 1 следует указывать данные о не исполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разд. 2 "Сведения о просроченной задолженности" Приказом N 229н изменено наименование графы 8. В редакции данного Приказа она называется "Причины образования - пояснение", ранее эта графа называлась "Наименование причины".

Раздел 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности" - новый раздел формы 0503169, введенный Приказом N 229н. В нем дается расшифровка имеющихся у учреждения просроченной дебиторской, кредиторской задолженностей. По строкам этого раздела отражается:

- остаток просроченной задолженности на начало и конец года, в том числе по которой ведется досудебная претензионная работа, направленная на взыскание через суд, присужденная судом;

- просроченная задолженность, образовавшаяся с начала года, по которой ведется претензионная работа, присужденная судом, находящаяся в следственных органах, иная просроченная задолженность;

- просроченная задолженность, взысканная в доход бюджета, возвращенная контрагенту, исполненная в соответствии с основаниями ее возникновения;

- просроченная задолженность, взысканная в доход бюджета через принудительное взыскание;

- сумма уменьшения задолженности с начала текущего финансового года, по которой принято решение о ее уменьшении, в том числе связанном с пересмотром решений судов;

- сумма переоценки задолженности, выраженной в иностранной валюте;

- просроченная задолженность, списанная на финансовый результат;

- просроченная задолженность, списанная на финансовый результат по невозобновляемым взысканиям.

При заполнении формы 0503169 должны выполняться следующие внутренние контрольные соотношения:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 29.09.2016

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

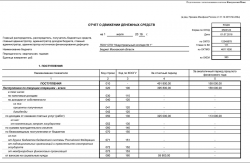

Форма 0503123: образец заполнения в 2016 годуАктуально на: 19 июля 2016 г.

С 1 марта 2016 года при составлении бюджетной отчетности Отчет о движении денежных средств (форма по ОКУД 0503123 заполняется с учетом изменений, внесенных Приказом Минфина России от 31.12.2015 № 229н. Как заполнить форму 0503123, расскажем в нашей консультации.

Кто составляет форму 0503123Отчет о движении денежных средств (далее – Отчет) составляют следующие лица (п. 146 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н ):

— получатель бюджетных средств;

— администратор доходов бюджета;

— администратор источников финансирования дефицита бюджета.

Отчет составляется ежеквартально нарастающим итогом с начала года по состоянию на 1 число месяца, следующего за истекшим кварталом.

Отчет содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении.

Отчет составляется в рублях с точностью до второго десятичного знака после запятой (п. 9 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н ).

Из каких разделов состоит форма 0503123Отчет состоит из 4 разделов:

— раздел 1 «Поступления»;

— раздел 2 «Выбытия»;

— раздел 3 «Изменение остатков средств»;

— раздел 4 «Аналитическая информация по выбытиям».

В разделах 1-3 поступление, выбытие и изменение остатков денежных средств отражаются раздельно в разрезе текущих, инвестиционных и финансовых операций. В разделе 4 детализируется по аналитическим КБК информация о выбытии только по текущим и инвестиционным операциям.

Подробнее о порядке составления и представления Отчета можно прочитать в п.п. 146-150.4 Инструкции (Приказ Минфина России от 28.12.2010 № 191н ). Контрольных соотношений для проверки правильности заполнения формы 0503123 Инструкция не содержит. Основной контроль данных в Отчете состоит в сопоставлении итоговых показателей поступлений и выбытий денежных средств формы 0503123 с данными о движении в разрезе текущих, инвестиционных и финансовых операций.

Пример заполнения формы 0503123Приведем образец заполнения Отчета о движении денежных средств на условном примере.

Классификации Российской Федерации соответственно по разделам Отчета (ф. Исключения взаимосвязанных показателей при формировании графы 5 Отчета (ф. (форма по ОКУД 0503123); - отчет о кассовом поступлении и выбытии бюджетных средств. Вы открыли расширенный поиск! С его помощью можно не потеряв ни секунды находить документы по известным. Вы открыли расширенный поиск! С его помощью можно стремительно находить документы по известным.

Образец заполнения отчета ф 0503123 в 2016 годуОбразец заполнения отчета ф 0503123 в 2016 году

2016-07-26, 17:15, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец заполнения отчета ф 0503123 в 2016 году

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Значительная часть изменений, внесенных в Инструкции о порядке составления, представления бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений и об исполнении бюджетов бюджетной системы РФ (далее – Инструкция № 191н, Инструкция № 33н) приказом Минфина России от 31 декабря 2015 г. № 229н и приказом Минфина от 17 декабря 2015 г. № 199н, обусловлена изменениями порядка применения бюджетной классификации, а именно – исключением кодов КОСГУ из кода классификации расходов бюджета начиная с исполнения бюджетов в 2016 году

Автор: Анна Шершнева, эксперт направления «Бюджетная сфера» службы Правового консалтинга ГАРАНТ, советник государственной гражданской службы РФ 2 класса

На официальном сайте Федерального казначейства в разделе «Документы» (подраздел «Учет и отчетность») размещены проекты контрольных соотношений для квартальной бухгалтерской (бюджетной) отчетности.

В первую очередь изменения коснулись порядка формирования отчетности, содержащей сведения о кассовом исполнении бюджета участниками бюджетного процесса, а также сведения о кассовом исполнении Плана финансово-хозяйственной деятельности бюджетными и автономными учреждениями. Так, из положений п. 55-56 Инструкции № 191н исключено требование о формирования Отчета об исполнении бюджета (форма 0503127) в разрезе кодов статей (подстатей) КОСГУ. При этом изменения не коснулись самой формы Отчета об исполнении бюджета (форма 0503127).

Скорректирован также порядок составления Сведений об исполнении бюджета (форма 0503164), формируемых на основании Отчета (форма 0503127): из состава кода бюджетной классификации, указываемого в графе 1 разделов «Расходы бюджета» и «Источники финансирования дефицита бюджета», начиная с 2016 года исключен код главы по БК (п. 163 Инструкции № 191н).

Для бюджетных и автономных учреждений состав Пояснительной записки (форма 0503760) дополнен Сведениями об исполнении судебных решений по денежным обязательствам учреждения (форма 0503295) (п. 74.1 Инструкции № 33н). Сведения (форма 0503295) содержат обобщающую информацию по всем видам деятельности учреждения и представляются учреждениями ежеквартально. Информация о задолженности по исполнительным документам и правовом основании ее возникновения раскрывается в текстовой части Пояснительной записки к Балансу учреждения (форма 0503760).

Отдельно остановимся на тех нововведениях, которые должны учитывать все государственные (муниципальные) учреждения (казенные, бюджетные и автономные) при подготовке отчетных форм в 2016 году.

В целях отражения сумм отложенных обязательств раздел «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета о бюджетных обязательства (форма 0503128) и Отчета об обязательствах учреждения (форма 0503738) дополнены соответствующей строкой 911.

Из состава форм, представляемых в составе Пояснительной записки (форма 0503160, форма 0503760), исключены Сведения по ущербу имуществу, хищениях денежных средств и материальных ценностей (форма 0503176, форма 0503776) (п. 3.14 приказа Минфина России от 31.12.2015 № 229н, п. 56 Инструкции № 33н).

Изменены формы Сведений по дебиторской и кредиторской задолженности (форма 0503169, форма 0503769) – отчет дополнен графами для детализации показателей, характеризующих уменьшение и увеличение задолженности, в том числе по неденежным расчетам (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

Показатели граф 5-8 Сведений (форма 0503169, форма 0503769) формируются, начиная с отчетности по состоянию на 1 июля 2016 г. (п. 2.2, п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178).

В целях отражения аналитической информации о движении просроченной дебиторской и кредиторской задолженности Сведения (форма 0503169, форма 0503769) дополнены соответствующим разделом 3.

Начиная с 2016 года Сведения (форма 0503169) формируются получателями бюджетных средств раздельно по видам деятельности (бюджетная деятельность, средства во временном распоряжении) (абзац третий п. 167 Инструкции № 191н).

Не забудьте, что по общему правилу показатели бухгалтерской (бюджетной) отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма Минфина России от 14 марта 2016 г. № 02-07-07/14989.

Отражение возврата дебиторской задолженности прошлых лет и возврата остатков субсидий в отчетности бюджетных и автономных учреждений

Уже начиная с отчетности за 2015 год операции по восстановлению расходов прошлых лет, произведенных в отчетном периоде, в Отчете (форма 0503737) не подлежали отражению в строках, детализирующих строку 200 раздела «Расходы учреждения» Отчета (форма 0503737), а отражались обособленно – в строке 300 Отчета (форма 0503737).

В то же время до внесения изменений в Инструкцию № 33 Приказом № 199н оставался не урегулированным порядок отражения в Отчете (форма 0503737) операций по возврату неиспользованных остатков субсидий, полученных учреждениями в прошлом году и возвращенных в отчетном периоде. При этом ранее специалисты финансового ведомства указывали: операции по возврату неиспользованных остатков целевых субсидий бюджетными и автономными учреждениями отражался в разделе «Доходы учреждения» Отчета (форма 0503737) по строке 104 со знаком «минус» (см. в частности, п. 1 письма Минфина России от 24 января 2013 г. № 02-06-10/225).

Начиная с 2016 года порядок отражения операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет в Отчете (форма 0503737) и Отчете (форма 0503723) не позволяет квалифицировать указанные операции в качестве «доходных» и «расходных» операций.

Так, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения», открытых к счетам 201 00 "Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», операции по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет подлежат отражению:

Исходя из положений п. 55.1 Инструкции № 33н учет на забалансовых счетах 17 и 18 операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов должен быть организован, в том числе и в разрезе кодов КОСГУ (510 и 610).

Порядок отражения на забалансовых счетах 17 и 18 указанных операций в разрезе аналитических данных по видам поступлений и выбытий положениями Инструкций № 157н, 174н и 183н не установлен. Соответственно, такой порядок желательно определить в рамках формирования учетной политики учреждения.

Отчет об исполнения учреждением Плана ФХД (форма 0503737)

Изменения, внесенные в порядок формирования Плана ФХД приказами Минфина России от 24.09.2015 № 140н и от 17 декабря 2015 г. № 201н, повлекли изменения порядка формирования Отчета об исполнения учреждением Плана ФХД (форма 0503737). Приказом Минфина России от 17 декабря 2015 г. № 199н были внесены изменения, касающиеся как самой формы Отчета об исполнения учреждением Плана ФХД (форма 0503737), так и порядка отражения отдельных показателей Отчета (форма 0503737). При этом алгоритм формирования Отчета (форма 0503737) остался прежним.

При формировании Отчета (форма 0503737) следует учесть следующие изменения:

В бланке формы отсутствует «привязка» к конкретным кодам статей (подстатей) КОСГУ строк, детализирующих:

Формирование показателей отчета по строкам осуществляется с указанием:

При отсутствии показателей строки не формируются.

Раздел «Источники финансирования дефицита средств учреждения» дополнен строкой 590 «Движение денежных средств», отражающей сумму показателей:

«Движение денежных средств», отражающей сумму показателей:

В строке 910 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет» подлежит отражению сумма возвращенных остатков субсидий прошлых лет. Ранее отражаемые в строке 910 суммы восстановленных расходов прошлых лет подлежали отражению в строке 950 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет».

Показатели строки 950 по кодам аналитики в 2016 году не детализируются (п. 4.1 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178).

Несмотря на исключение кодов КОСГУ из классификации расходов бюджета, КОСГУ по-прежнему входит в состав бюджетной классификации РФ и применяется для ведения бухгалтерского учета и составления отчетности.

Отчет о движении денежных средств (форма 0503123)

В 2016 году в составе бюджетной отчетности получателями бюджетных средств, администраторами доходов бюджета и администраторами источников финансирования дефицита бюджета представляется Отчет о движении денежных средств (форма 0503123) (п. 146-150.2 Инструкции № 191н).

В соответствии с п. 2 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств (форма 0503123) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 191н, согласно которому Отчет (форма 0503123) подлежит формированию в составе полугодовой и годовой бюджетной отчетности (см. п. 1.2 Приложения № 3 к проекту приказа Минфина России «О внесении изменений в отдельные приказы Министерства финансов Российской Федерации») 1 .

Отчет (форма 0503123) формируется в разрезе кодов статей (подстатей) КОСГУ и содержит обобщающие данные о движении денежных средств:

В целях корректного формирования Отчета (форма 0503123) на забалансовых счетах 17 и 18, открытых к счетам 201 00 "»Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», получателем бюджетных средств в рамках учетной политики должен быть организован аналитический учет поступлений и выбытий в разрезе кодов КОСГУ. Отчет (форма 0503123) включает следующие разделы:

При формировании Отчета (форма 0503123) следует учитывать, что суммы возврата дебиторской задолженности прошлых лет не включаются в показатель строки 052 раздела 1 «Поступления», а подлежат отражению в строке 421 раздела 3 «Изменение остатков средств». В бюджетном учете и отчетности возврат дебиторской задолженности прошлых лет отражается по коду 510 КОСГУ.

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503123) подлежат заполнению начиная с отчетности за 2017 год.

Отчет о движении денежных средств учреждения (форма 0503723)

Состав бухгалтерской отчетности бюджетных (автономных) учреждений, представляемой начиная с 2016 года, дополнен Отчетом о движении денежных средств учреждения (форма 0503723), порядок формирования которого установлен п.п. 55.1, 55.3 Инструкции № 33н.

В соответствии с п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств учреждения (форма 0503723) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 33н, согласно которым Отчет (форма 0503723) подлежит формированию в составе полугодовой и годовой бухгалтерской отчетности (см. подп. «а» п. 1.3 Приложения № 4 к проекту приказа Минфина России "О внесении изменений в отдельные приказы Министерства финансов Российской Федерации").

Основанием для отражения показателей в Отчете (форма 0503723) являются аналитические данные по по видам поступлений и выбытий, отраженные на забалансовых счетах 17 и 18, открытых к счетам:

Отчет (форма 0503723) содержит обобщающие показатели по всем видам деятельности учреждения, сгруппированные по разделам:

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503723) подлежат заполнению начиная с отчетности за 2017 год.