Рейтинг: 4.4/5.0 (1824 проголосовавших)

Рейтинг: 4.4/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

На основании пункта 2 постановления Совета Министров Республики Беларусь от 24 марта 2011 г. N 360 "Об утверждении перечня первичных учетных документов" Министерство архитектуры и строительства Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Установить формы:

акта сдачи-приемки выполненных строительных и иных специальных монтажных работ согласно приложению 1;

акта о передаче не завершенного строительством объекта согласно приложению 2.

2. Утвердить прилагаемую Инструкцию о порядке заполнения акта сдачи-приемки выполненных строительных и иных специальных монтажных работ и акта о передаче не завершенного строительством объекта.

3. Настоящее постановление вступает в силу после его официального опубликования.

Приложение 1

к постановлению

Министерства архитектуры

и строительства

Республики Беларусь

29.04.2011 N 13

Приложение 2

к постановлению

Министерства архитектуры

и строительства

Республики Беларусь

29.04.2011 N 13

1. Настоящая Инструкция определяет порядок заполнения организациями форм первичных учетных документов - акта сдачи-приемки выполненных строительных и иных специальных монтажных работ и акта о передаче не завершенного строительством объекта.

2. Формы акта сдачи-приемки выполненных строительных и иных специальных монтажных работ и акта о передаче не завершенного строительством объекта подлежат применению организациями независимо от организационно-правовой формы и формы собственности и индивидуальными предпринимателями (далее - организации).

3. В формах предусмотрены зоны кодирования информации, которые заполняются в соответствии с общегосударственными классификаторами Республики Беларусь:

общегосударственным классификатором Республики Беларусь "Унифицированные документы" (далее - ОКУД), утвержденным постановлением Комитета по стандартизации, метрологии и сертификации Республики Беларусь от 29 сентября 1995 г. N 10;

общегосударственным классификатором Республики Беларусь "Юридические лица и индивидуальные предприниматели" (далее - ОКЮЛП), утвержденным Государственным комитетом по стандартизации, метрологии и сертификации Республики Беларусь от 14 сентября 1999 г. N 16.

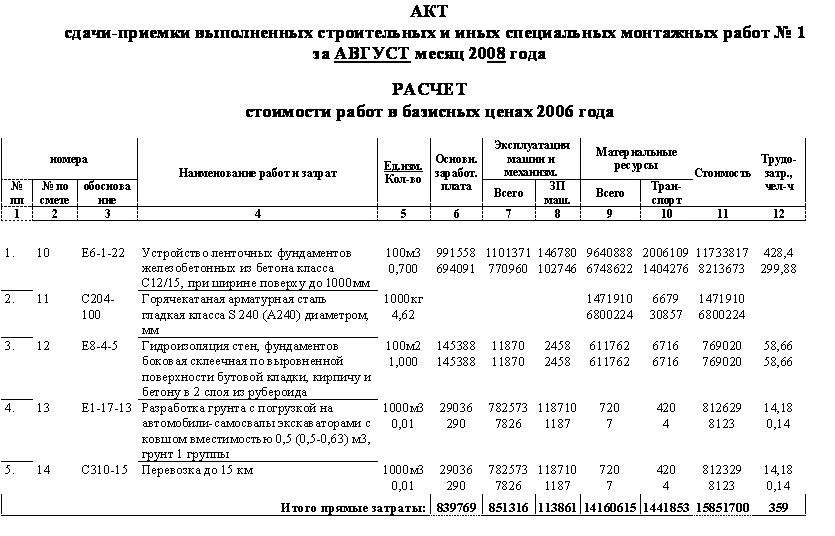

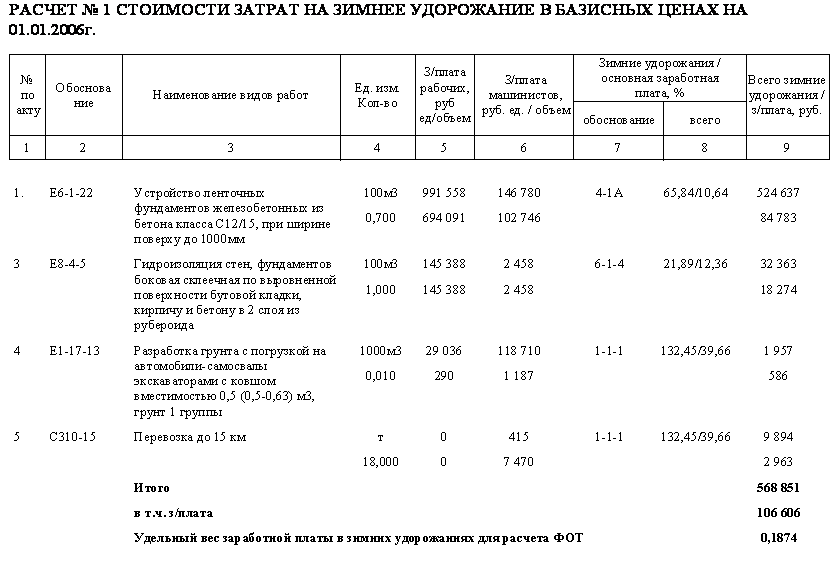

4. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ (форма С-2) (далее - акт 2) служит подтверждением объема и стоимости выполненных строительно-монтажных работ.

Акт 2 применяется при приемке заказчиком (генподрядчиком) выполненных подрядчиком (субподрядчиком) строительно-монтажных работ.

Акт 2 составляется каждым участником строительства, в том числе и генподрядчиком, в подтверждение объемов и стоимости работ, выполненных собственными силами. Заполняется в количестве четырех экземпляров: два экземпляра - для организации - исполнителя работ (для производственно-технического отдела и бухгалтерии), другие два экземпляра - для заказчика (для представителя технического надзора и бухгалтерии). При необходимости участниками строительства могут составляться дополнительные экземпляры.

К акту 2 в произвольной форме составляется ведомость материалов, израсходованных на производство работ, с указанием обязательных реквизитов: наименования материала, единицы измерения, количества, цены и суммы. Материал заказчика и материал подрядчика указываются в ведомости с отдельным подсчетом итогов.

Акт 2 подписывается руководителями организаций или уполномоченными ими лицами.

Сумма, отражаемая по строке "Всего выполнено работ в текущих ценах" раздела "Расчет стоимости работ в текущих ценах", является объемом работ, выполненных в отчетном месяце собственными силами подрядчика, и отражается в регистрах бухгалтерского учета.

Акт 2, подписанный заказчиком до 10-го числа (включительно) месяца, следующего за месяцем выполнения работ, отражается в бухгалтерском учете в месяце выполнения работ. Акт 2, подписанный заказчиком после 10-го числа месяца, следующего за месяцем выполнения работ, отражается в бухгалтерском учете в месяце подписания акта 2.

Внесение в акт 2 неоговоренных исправлений не допускается. Неправильные записи исправляются путем их зачеркивания и надписи правильных. Исправления должны быть заверены подписью работника, внесшего исправления, и печатью организации.

5. Акт о передаче не завершенного строительством объекта (форма С-22) (далее - акт 22) используется для учета движения не завершенного строительством объекта между организациями.

6. Раздел 1 "Сведения о не завершенном строительством объекте на дату передачи" акта С-22 заполняется передающей организацией.

В графах 1, 5 и 6 раздела 1 "Сведения о не завершенном строительством объекте на дату передачи" акта С-22 указываются данные по каждой части не завершенного строительством объекта в соответствии с технологической структурой затрат, предусмотренной пунктом 13 Инструкции о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Министерства архитектуры и строительства Республики Беларусь от 14 мая 2007 г. N 10 (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 147, 8/16623).

7. Раздел 2 "Краткая индивидуальная характеристика не завершенного строительством объекта" акта С-22 заполняется передающей организацией исходя из наличия информации, подлежащей отражению в данном разделе. В случае отсутствия необходимых данных, характеризующих не завершенный строительством объект, соответствующие графы раздела не заполняются.

В графах 2 - 6 раздела 2 "Краткая индивидуальная характеристика не завершенного строительством объекта" акта С-22 показатели, характеризующие не завершенный строительством объект, приводятся по каждой части не завершенного строительством объекта.

Акт С-22 составляется в необходимом количестве экземпляров, но не менее двух.

Акт С-22 служит основанием для списания с бухгалтерского учета стоимости не завершенного строительством объекта передающей организацией и принятием на бухгалтерский учет принимающей организацией.

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт приемки выполненных работ в строительстве - образецего структуры мы сейчас рассмотрим — один из ключевых документов во взаимоотношениях заказчика и подрядчика, сотрудничающих на рынке недвижимости. Использование данного акта имеет ряд нюансов.

Для чего нужен акт выполненных работ в строительстве?Необходимость в составлении рассматриваемого документа предопределяется нормами п. 4 ст. 753 ГК РФ: законодатель предписывает заказчику документально фиксировать факт приемки объекта, построенного подрядчиком.

Примечательно, что соответствующий акт может быть подписан только одной из сторон, если другая отказалась это сделать. Документ при этом будет признан действительным, за исключением тех случаев, когда сторона, не подписавшая его, доказывает в суде, что отказалась заверять акт обоснованно (например, если построенное здание имело существенные недоработки).

В п. 6 ст. 753 НК РФ сказано о том, что заказчик имеет право не принимать здание только в тех случаях, когда:

Но в общем случае такой акт нужно подписывать обязательно.

Какой форме должен соответствовать акт выполненных работ?Постановлением Госкомстата РФ от 11.11.1999 № 100 была утверждена унифицированная форма КС-2 «Акт о приемке выполненных работ», предназначенная для использования в процессе приемки выполненных работ в сфере коммерческого, жилищного, гражданского и иных направлений строительства.

Обязательность его применения — аспект, формирующий неоднозначную оценку в среде российских юристов.

С другой стороны, Росстат в п. 3 письма от 31.05.2005 № 01-02-09/381 указывает, что применение унифицированной формы КС-2 обязательно для юрлиц всех типов собственности. Однако в федеральных НПА какие-либо нормы, корреспондирующие с отмеченным положением Росстата, отсутствуют. Более того, в компетенцию Росстата, исходя из норм Постановления Правительства РФ от 02.06.2008 № 420 «О Федеральной службе государственной статистики», не входит издание разъяснений по применению законов РФ.

Так или иначе использование формы КС-2 очень быстро вошло в практику правоотношений в российской сфере строительства: заказчикам и подрядчикам в силу положений п. 4 ст. 753 ГК РФ нужно было фиксировать приемку объекта недвижимости. Форма КС-2 была признана сообществом оптимальной для составления соответствующего акта.

Вместе с тем неиспользование формы КС-2 заказчиком или подрядчиком, вероятнее всего, не может повлечь правовых последствий. Поэтому строительные компании имеют полное право работать с ее аналогом. Но оптимальным вариантом для заказчика, инвестора или подрядчика при взаимодействии с партнерами будет использование формы, максимально приближенной по своей структуре к документу КС-6.

Акт приемки работ на объекте недвижимости: образец структуры документаФорма КС-2 — это документ, который может быть основой для разработанного самостоятельно акта приемки работ на объекте недвижимости. Состоит эта форма из 2-х частей.

Первую можно условно назвать титульной. В ней фиксируются:

Вторую часть акта можно условно называть табличной: здесь нужно заполнить таблицу, состоящую из 8 колонок.

В 1-й фиксируется порядковый номер выполненной работы.

Во 2-й указывается номер, соответствующий позиции выполненной работы в смете.

В 3-ю вписывается наименование выполненных работ.

В 4-й указывается номер единичной расценки (если стоимость работ зафиксирована в контракте, то соответствующая колонка не заполняется).

В 5-й фиксируется единица измерения работы.

В 6-й указывается общее количество работ.

В 7-й отражается стоимость единицы работы, коррелирующей с единичными расценками (при указании таковых в контракте данный столбец не заполняется).

В 8-й фиксируется общая стоимость работ.

В предпоследних снизу ячейках колонок 6 и 8 (если они не заканчивают таблицу в целом и являются последними для текущей части) фиксируются итоговые показатели по перечисленным работам. В последних ячейках колонок 6 и 8, которые заканчивают таблицу, указываются показатели по акту в целом.

Под таблицей указываются: должность, Ф.И.О. и подпись человека, сдавшего объект недвижимости, аналогичные данные человека, который принял здание, печати сторон (если таковые используются).

Такова структура формы № КС-2 и одновременно — приблизительная структура документа, являющегося ее аналогом. Образец заполнения соответствующего бланка вы сможете скачать на нашем сайте:

Существенный нюанс, предопределяющий порядок использования акта приемки работ (и не важно, соответствует он форме № КС-2 или нет): данный документ в силу того, что является первичным, должен быть утвержден приказом руководителя в рамках учетной политики (п. 4 ПБУ 1/2008).

Новости. Подрядным организациям

Установлены формы актов выполненных работ по НРР-2012

В Беларуси установлены формы актов сдачи-приемки выполненных строительных и иных специальных монтажных работ для сметной документации, составленной на основании нормативов расхода ресурсов.

Постановление МАиС 28 июня 2013 г. № 21 "О внесении изменений и дополнений в постановление Министерства архитектуры и строительства Республики Беларусь" от 29 апреля 2011 г. № 13 вступает в силу после его официального опубликования, то есть с 3 августа 2013 года!

Изменились формы актов сдачи-приемки строительных и монтажных работ5 августа 2013, 8:38

Постановлением Министерства архитектуры и строительства Республики Беларусь от 28 июня 2013 г. № 21 внесены изменения и дополнения в постановление от 29 апреля 2011 г. № 13, устанавливающее формы актов сдачи-приемки строительных и монтажных работ.

В результате взамен одной формы акта сдачи-приемки выполненных строительных и иных специальных монтажных работ (формы С-2) утверждены три формы акта с аналогичным названием - С-2, С-2а и С-2б. При этом если в акте формы С-2 сохранены разделы Расчет стоимости работ в базисных ценах и Расчет стоимости работ в текущих ценах, то в актах формы С-2а и С-2б таких разделов нет, и все расчеты выполняются в текущих ценах.

Формы акта о передаче не завершенного строительством объекта (форма С-22) и акта о передаче затрат, произведенных при создании объекта инженерной и (или) транспортной инфраструктуры (форма С-17а), остались без изменений.

Постановление № 21 вступило в силу с 3 августа 2013 г.

Информация подготовлена редакцией портала Нормативка. by

Постановление Министерства архитектуры и строительства Республики Беларусь от 29.04.2011 N 13 Об установлении форм акта сдачи-приемки выполненных строительных и иных специальных монтажных работ, акта о передаче не завершенного строительством объекта и утверждении Инструкции о порядке заполнения акта сдачи-приемки выполненных строительных и иных специальных монтажных работ и акта о передаче не завершенного строительством объектаНа основании пункта 2 постановления Совета Министров Республики Беларусь от 24 марта 2011 г. N 360 "Об утверждении перечня первичных учетных документов" Министерство архитектуры и строительства Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Установить формы:

акта сдачи-приемки выполненных строительных и иных специальных монтажных работ согласно приложению 1

2. Утвердить прилагаемую Инструкцию о порядке заполнения акта сдачи-приемки выполненных строительных и иных специальных монтажных работ и акта о передаче не завершенного строительством объекта.

3. Настоящее постановление вступает в силу после его официального опубликования.

При подписании актов приемки выполненных работ нужно указывать дату Согласно статье 701 Гражданского кодекса Республики Беларусь оплата за выполненные подрядчиком работы производится заказчиком в размере, предусмотренном сметой, в сроки и порядке, которые установлены законодательством и договором строительного подряда. В большинстве исследованных договоров строительного подряда срок оплаты привязывается сторонами к дате подписания актов приемки выполненных работ. Таким образом, становится важным четкое закрепление где-либо указанной даты.

Согласно статье 701 Гражданского кодекса Республики Беларусь оплата за выполненные подрядчиком работы производится заказчиком в размере, предусмотренном сметой, в сроки и порядке, которые установлены законодательством и договором строительного подряда. В большинстве исследованных договоров строительного подряда срок оплаты привязывается сторонами к дате подписания актов приемки выполненных работ. Таким образом, становится важным четкое закрепление где-либо указанной даты.

Форма акта сдачи-приемки выполненных строительных и иных специальных монтажных работ, утвержденная постановлением Министерства архитектуры и строительства Республики Беларусь от 29 апреля 2011 г. № 13 (в ред. от 20 октября 2011 г.) Об установлении форм первичных учетных документов в строительстве, предполагает указание в соответствующем акте три даты: передачи результата работ подрядчиком заказчику, приемки их заказчиком и возвращения акта подрядчику.

Обязанность подписания указанного акта вытекает также из содержания пункта 64 Правил заключения и исполнения договоров строительного подряда, утв. постановлением Совета Министров Республики Беларусь от 15 сентября 1998 г. № 1450 (в ред. от 30 июня 2011 г.), согласно которому сдача выполненных строительных работ подрядчиком и их приемка заказчиком оформляются актом сдачи-приемки работ, который подписывается обеими сторонами. Представляется, что функции контроля за надлежащим оформлением приемочных документов должны лежать на соответствующем должностном лице подрядчика: прорабе, мастере, ПТО и т.&thinspп. в чьей компетенции контроль за оформлением приемочных документов.

Если стороны не указали в актах сдачи-приемки дат подписания, можно попытаться установить даты приемки-передачи результатов работ на основании каких-либо иных доказательств: записей в журналах производства работ, технадзора, приемки объекта в эксплуатацию, указания в платежных поручениях в назначении платежа ссылок на подписанные акты приемки выполненных работ и т.&thinspп. Конкретного перечня доказательств, которые может принять суд, не существует. Суд все определяет в каждом отдельном случае.

Если же установить дату передачи результатов работ заказчику не получится, оснований для начисления санкций за просрочку платежа у подрядчика не возникнет, т.&thinspк. невозможно будет установить первый день просрочки.

Сами же работы будут подлежать оплате в полном объеме в соответствии со статьями 290, 665 и 701 Гражданского кодекса Республики Беларусь.

Хозяйственным судом было рассмотрено дело по иску ОАО Б (филиал Электромонтажное управление) к УСП С о взыскании долга за выполненные работы и процентов за пользование чужими денежными средствами1.

Как следует из материалов дела, в обоснование своих требований истец ссылался на условия заключенного сторонами и Свислочским ГРУП УКС Райисполкома договора строительного подряда № 57/03-01 от 24 июня 2009 г.

В соответствии с условиями договора истец принял на себя обязательство выполнить строительно-монтажные работы по выполнению пусконаладочных работ на объекте Молочно-товарная ферма на 1000 голов.

Согласно ст. 290 Гражданского кодекса Республики Беларусь обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства. В соответствии со статьей 665 Гражданского Кодекса Республики Беларусь, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика - досрочно.

При этом согласно статье 701 Гражданского кодекса Республики Беларусь оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и порядке, которые установлены законодательством и договором строительного подряда. При отсутствии соответствующих указаний в законодательстве или договоре оплата работ производится в соответствии со статьей 665 настоящего Кодекса.

Согласно условиям договора строительного подряда оплата выполненных работ должна была производится ответчиком в течение 5 банковских дней после подписания актов Хозяйственно-процессуального кодекса. Требования к подписанию указанного акта и справки о стоимости выполненных работ содержатся также и в действовавшей на момент выполнения работ по договору подряда редакции Правил заключения и исполнения договоров (контрактов) строительного подряда, утвержденных постановлением Совета Министров Республики Беларусь от 15 сентября 1998 г. № 1450. Согласно пункту 52 указанных Правил приемка объекта в эксплуатацию и выполненных строительных работ оформляется соответствующим актом в установленном законодательством порядке.

Аналогичное требование сохранилось и в пункте 64 Правил заключения и исполнения договоров (контрактов) строительного подряда, утв. постановлением Совета Министров Республики Беларусь от 15 сентября 1998 г. № 1450, в редакции от 30 июля 2011 г.

Форма акта приемки выполненных строительно-монтажных работ (форма С 2), справки о стоимости выполненных работ и затрат (форма С 3), а также требования к их содержанию в момент приемки выполненных работ по договору подряда были установлены постановлением Министерства архитектуры и строительства Республики Беларусь от 11 апреля 2005 г. № 13 Об утверждении альбома унифицированных форм первичной учетной документации в строительстве и Инструкции о порядке применения и заполнения унифицированных форм первичной учетной документации в строительстве.

В настоящее время указанное постановление утратило силу и требования установлены постановлением Министерства архитектуры и строительства Республики Беларусь от 29 апреля 2011 г. № 13.

В соответствии с указанными документами существенным условием, которое указывается в содержании названных актов и справок, является дата их подписания сторонами. Указание даты подписания позволяет достоверно установить: выполнены ли были работы, предусмотренные договором в установленный срок, а также срок возникновения у заказчика денежного обязательства по оплате выполненных работ.

При этом как следует из пункта 29 постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 23 декабря 2005 г. № 33 О некоторых вопросах рассмотрения споров, вытекающих из договора строительного подряда, в случае, если момент возникновения у заказчика денежного обязательства по оплате выполненных работ определить невозможно ввиду отсутствия даты подписания соответствующих документов (актов, справок) и определить дату подписания на основании иных доказательств не представляется возможным, то основания для применения к заказчику ответственности за несвоевременное перечисление средств отсутствуют.

Как следует из материалов дела, между сторонами были подписаны акты сдачи-приемки выполненных строительных и иных специальных монтажных работ формы С 2, а также справки об их стоимости формы С 3 за июнь, июль, октябрь, ноябрь 2009 года. При этом акт приемки выполненных работ и справка об их стоимости за июнь 2009 года не содержали даты их подписания заказчиком.

В определении о принятии иска к рассмотрению и назначении подготовительного заседания суд обязал ответчика представить доказательства в обоснование определения в расчете процентов за пользование чужими денежными средствами первого дня просрочки оплаты работ, выполненных по акту за июнь 2009 года.

Однако истец такие доказательства представить суду не смог.

Нарушение требований к оформлению акта приемки выполненных пусконаладочных работ в части указания даты его подписания заказчиком, а также невозможность предоставления доказательств в обоснование указанной даты повлекли отказ истца от взыскания начисленных на сумму задолженности по акту за июнь 2009 года процентов за пользование чужими денежными средствами в сумме 4121194 рубля.

Судом был принят отказ от части исковых требований. Требования в последующем были удовлетворены в уменьшенном размере.

Следует отметить, что при обращении с упомянутым иском в суд во исполнение требований ч. 2 п. 2 ст. 10 Гражданского кодекса Республики Беларусь и Приложения к Хозяйственному процессуальному кодексу Республики Беларусь Претензионный порядок урегулирования спора истцом в адрес ответчика была направлена претензия о возврате суммы долга и уплате санкций, которая была получена ответчиком согласно отметке на почтовом уведомлении, однако ответ на нее дан не был.

В соответствии со статьей 220 Хозяйственного процессуального кодекса Республики Беларусь в приказном производстве рассматриваются требования о взыскании денежных средств, в том числе признаются либо не оспариваются должником, но не выполняются.

При этом, исходя из содержания пункта 5 постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 27 мая 2011 г. № 9 О некоторых вопросах приказного производства, документом, подтверждающим неоспаривание задолженности, а также начисленных санкций может быть направленная должнику претензия, полученная и оставленная им без ответа.

Таким образом, при обращении с иском в хозяйственный суд к исковому заявлению сразу были приложены доказательства неоспаривания ответчиком заявленных требований.

В связи с изложенным в соответствии со статьей 220 Хозяйственно-процессуального кодекса Республики Беларусь указанное требование, основанное на представленных взыскателем документах, устанавливающих имущественные обязательства должника, которые им не оспариваются, могло быть рассмотрено в порядке приказного производства.

С учетом закрепленного в хозяйственном процессуальном законодательстве принципа процессуальной экономии с целью минимизации судебных издержек обеих сторон, а также сокращения судебных споров при их фактическом отсутствии и процессуального времени для получения исполнительного документа целесообразно в случае неоспаривания заявленных требований обращаться в хозяйственный суд не с исковым заявлением, а с заявлением о возбуждении приказного производства.

Порядок обращения в хозяйственный суд с подобным заявлением установлен главой 24 Хозяйственно-процессуального кодекса Республики Беларусь.

Также размеры подлежащей уплате государственной пошлины при подаче заявления о возбуждении приказного производства значительно ниже, чем при подаче иска.

Меры по использованию процессуальных прав, предоставленных истцу в судебном процессе статьями 55, 79 Хозяйственно-процессуального кодекса Республики Беларусь могут быть отнесены к таким мерам, поскольку объективно способствуют снижению экономических последствий ненадлежащего исполнения гражданско-правовых обязательств.

Завершая, следует обратить внимание сторон на более активное использование в подобных ситуациях института приказного производства. Согласно статье 220 Хозяйственно-процессуального кодекса Республики Беларусь Приказным производством является вынесение хозяйственным судом определения о судебном приказе без разбирательства и вызова сторон по заявлению взыскателя. Сторона в приказном производстве в случае несогласия с заявленными требованиями должна сама представить отзыв. В случае его непредставления требования взыскателя удовлетворяются судами в полном объеме.

Белявский С.&thinspЧ. судья хозяйственного суда Гродненской области, заместитель председателя областного отделения Союза юристов

1 Архив хозяйственного суда Гродненской области. Решение от 16.07.2012 по делу № 127-12/2012

Расчет по нормативам расхода ресурсов (НРР-2012) / Формы документов актов выполненных работ и С-3 (Прочитано 26721 раз)Когда применяются С-2а и С-2б?

Для НРР 2012. С2б - для неизменной контрактной цены, по аналогии с формой приложения 6 по 235-му, С2а - для доп работ, не учтенных в контрактной, и текущего ремонта. По крайней мере, так должно быть. Или должно было быть. ))

23 Октября 2013

еще был такой комментарий

ПРИМЕНЯЕМ НОВЫЕ ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ (КОММЕНТАРИЙ К ПОСТАНОВЛЕНИЮ МИНИСТЕРСТВА АРХИТЕКТУРЫ И СТРОИТЕЛЬСТВА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 28.06.2013 N 21

О ВНЕСЕНИИ ИЗМЕНЕНИЯ И ДОПОЛНЕНИЙ В ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА АРХИТЕКТУРЫ И СТРОИТЕЛЬСТВА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 29 АПРЕЛЯ 2011 Г. N 13)

В.Г.СТАТКЕВИЧ, аудитор Материал подготовлен с использованием правовых актов по состоянию

на 29 августа 2013 г.

В настоящее время Постановлением N 13 (в редакции Постановления N 21) вместо одной формы рассматриваемого первичного учетного документа утверждены три новые формы, в частности:

- форма С-2 Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ

- форма С-2а Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ

- форма С-2б Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ.

Порядок применения вышеуказанных форм первичных учетных документов (выбор одной из форм акта сдачи-приемки выполненных строительных и иных специальных монтажных работ) зависит от порядка определения стоимости работ, выполняемых по договорам строительного подряда, и порядка расчетов по договорам подряда, а именно, от того, в соответствии с требованиями каких нормативных правовых актов была сформирована цена предложения подрядчика.

Форма С-2 применяется в случаях, когда проектно-сметная документация составлена в базисных ценах (в ценах 1991 года либо в ценах 2006 года) и при расчетах между подрядчиком и заказчиком для определения стоимости выполненных строительных и иных специальных монтажных работ в текущих ценах применяются индексы изменения стоимости работ по элементам затрат.

Форма С-2а применяется в случаях, когда цена предложения подрядчика сформирована в соответствии с требованиями Указа Президента Республики Беларусь от 11.08.2011 N 361 О совершенствовании порядка определения стоимости строительства объектов и внесении изменений в некоторые указы Президента Республики Беларусь и Положением о порядке формирования неизменной договорной (контрактной) цены на строительство объектов (в том числе этапов работ по строительству), утвержденным Постановлением Совета Министров Республики Беларусь от 18.11.2011 N 1553 (далее - Положение N 1553).

Форма С-2б применяется в случаях, когда цена предложения подрядчика сформирована в соответствии с методикой, предусмотренной Положением о порядке формирования договорной (контрактной) цены и расчетов между заказчиком и подрядчиком при строительстве объектов, утвержденным Постановлением Совета Министров Республики Беларусь от 03.03.2005 N 235 (далее - Положение N 235).

Напомним, что согласно п. 3 Положения N 235 цена заказчика (инвестора) и цена предложения подрядчика формируются на основании укрупненных нормативов стоимости строительства объектов либо ведомости объемов и стоимости работ.

Во взаимоотношениях между заказчиком каких-либо работ или услуг и их исполнителями, работающими по договору подряда, основным подтверждающим отчетным документом является акт сдачи-приемки. Во многих случаях именно его подписание сторонами становится основанием для осуществления оплаты за качественно выполненные обязательства.

Акт сдачи-приемки выполненных работ и услугВ бланке акта сдачи-приемки в большинстве случаев фиксируется следующая информация:

- Стороны, вступающие во взаимодействие: Заказчик и Исполнитель

- Основания возникновения трудового соглашения сторон

- Объем поставных задач и уровень качества продукции (оказанных услуг)

- Соответствие выполненных работ (услуг) условиям составленного договора

- Уровень производственных затрат

- Конечный размер платежа.

Форма акта сдачи-приемки работ и услуг предполагает указание времени, необходимого на их проведение. По истечении указанного срока заказчиком и исполнителем осуществляется контроль результата. Отсутствие выявленных недостатков и претензий позволяет сторонам подписать акт сдачи-приемки.

Особенности составления акта сдачи-приемки работСоставление акта сдачи-приемки строительных работ или любых других ее видов происходит с учетом требования действующего законодательства.

Этот факт обязательно следует учитывать Заказчику, для которого акт сдачи-приемки работ - основание, позволяющее принять к учету возникшие расходы с целью сокращения налогов на прибыль, которыми облагаются организации.

При этом важно, чтобы расходы, указанные в акте сдачи-приемки выполненных работ, обязательно соответствовали действительно понесенным затратам заказчика.

Образец акта сдачи приёмки работ позволяет не допустить ошибок при составлении документа. В готовый шаблон акта приемки-сдачи работ, скачать который можно предварительно, вносится информация, связанная с выполнением конкретного заказа. Возможность доступа и использования шаблонов существенно упрощает процедуру, связанную с необходимостью составления документа.

Акт сдачи-приемки оказанных услуг и его особенностиФорма акта сдачи-приемки услуг практически аналогичная вышеописанному документу. Единственной особенностью этого документа является тот факт, что результат, связанный с оказанием услуг, не имеет вещественного измерения. Именно вследствие данного факта составлять акт сдачи-приемки оказанных услуг можно по желанию сторон, а не в обязательном порядке. Единого унифицированного образца этого документа также не предлагается.

Если же документ используется для финансовой отчетности предприятия или компании, то желательно, чтобы его содержание максимально полно отражало суть оказанных услуги и позволяло определить целесообразность использования средств для их оплаты.

С нашего сайта вы можете абсолютно бесплатно скачать образец акта сдачи-приемки выполненных работ, перейдя по ссылке .

Акт о выполненных работах по договору подрядаСтандартный Акт о выполненных работах по договору подряда выглядит следующим образом. Этот бланк позволит заполнить документ, вписав в него абсолютно любые виды работ.

Акт сдачи-приемки оказанных услугПри заполнении Акта сдачи-приемки оказанных услуг можно воспользоваться следующей формой документа. Данный бланк можно бесплатно скачать на нашем сайте.

Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ по форме С-2Применительно к строительным и монтажным работам необходимо заполнять документ по форме С-2. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ по форме С-2 также можно скачать на нашем сайте.

Акт выполненных работ (услуг) – образецЧастные предприниматели (физические лица-предприниматели) на общей системе налогообложения или на едином налоге, которые выполняют те или иные работы или оказывают услуги, обязаны выдавать заказчику документ, подтверждающий факт выполнения работ или предоставления услуг. в соответствии с Законом Украины «О защите прав потребителей» №1023-12.

Как правило, в подтверждение выполненных работ или предоставленных услуг, предприниматели оформляют акт выполненных работ.

Акт выполненных работ составляется как минимум в двух экземплярах - по одному для заказчика и исполнителя и подписывается обеими сторонами. Акт выполненных работ может быть подписан заказчиком с замечаниями и претензиями к исполнителю.

Кроме подтверждения качества, акт выполненных работ требуется предпринимателям для подтверждения расходов, особенно это важно для частных предпринимателей на общей системе налогообложения, которые обязаны вести учёт расходов.

Форма акта выполненных работ стандартная и может быть использована как предпринимателями на общей системе, так и на едином налоге.

Ниже представлен образец акта выполненных работ.

Найменування Виконавця Найменування Замовника

Акт выполненных работ - образец заполнения, бланк23 сентября 2014, просмотров: 2194, Раздел: Документы

Акт выполненных работ - образец заполнения, бланк считается первичным документом бухгалтерского учета, его оформляют поле окончания всех выполненных работ. Оформление этого документы производится на основе заключенного ранее договора. При отсутствии данного акта затраты не учитываются в налоге на прибыль. Акт выполненных работ необходим для приемки подрядчиком выполненных строительных работ. Данный документ отражает стоимость проделанных подрядчиком работ, который были выполнены с учетом текущего уровня цен. Данный акт составляют после заполнения подрядчиком бланка акта, а также выполнит все строительные работы, заказчик при этом не будет иметь к нему претензий.

После того, как заказчик одобрит работы, выполненные подрядчиком, на основе акта составляют справку, в которой говорится о стоимости всех выполненных работ, а также уровне затрат. Далее заказчик на основании данной справки полностью расплачивается с подрядчиком за выполненную работу.

Акт выполненных работ – представляет документ, в котором отражается то, что все назначенные работы были выполнены, при этом в полном объеме, либо частично. Все даты, прописанные в акте, свидетельствуют о том факте, что работа выполнялась в сроки, оговоренные договором.

По этим датам можно отследит, были ли нарушены сроки выполнения договора. В том случае, если нарушения присутствуют, предприятие может принять меры на основании условий договора. Акт выполненных работ еще называют актом приемки-передачи. Данный документ оформляют вместе с договором. Также оформление самого акта без подписи договора считают ошибкой в ведении бухгалтерской документации.

У данного акта есть установленная унифицированная форма КС-2. которая состоит непосредственно из титульной части и ряда таблиц.

Что касается титульной части: акт является двухсторонним документом, который заполняет подрядчик и заказчик. Строка «Инвестор» должна обязательно заполняться согласно указаниям Заказчика. В том случае, если в договоре есть инвестор, он не должен подписывать акт. Строка «Заказчик» и «Подрядчик» должна содержать информацию, где указываются координаты контрагентов. Их полное, либо сокращенное наименование, адрес, телефон. Виды деятельности контрагентов необходимо участь в реквизитах «по ОКПО».

Строка «Стройка» содержит общее наименование объектов строительства, предусмотренных договором подряда, также адрес.

Строка «Объект» содержит только наименование объекта, где ведутся работы. Ели объектов несколько, то в этой строке необходимо прописать именно тот объект, где непосредственно выполняются все соответствующие работы. Строка «Договор подряда» должна содержать номер договора, также дату его составления.

В графе, где указан акт, необходимо заполнить номер документа, отчетный период, дату составления.

Графа «Сметная стоимость» содержит информацию о сметной стоимости, соответствующей сводимости, указанной в договоре подряда.

Далее форма КС-2 содержит таблицы, где колонка «номер» разделяется на несколько граф: 1 – это номер акта, 2 – подразумевает нумерацию всех позиций по смете.

Далее идет графа 3 «наименование», которая содержит наименование этапов работ, объектов, пусковых комплексов, а также затрат.

Графа 4 содержит номер первой графы СНИПа. Если цены на выполнение ремонтных и строительных работ прописаны в договоре, то соответственно в 4 и 7 ячейках нужно поставить прочерки.

Графа 5 содержит номенклатуру, кроме %. Раздел «Выполнено работ» содержит такие графы: 6 – подразумевает количество выполненного объема работ, прописанное в соответствующих единицах 7 - это цена единицы выполненных работ 8 – подразумевает стоимость выполненной работы.

В том случае, если акт выполненных работ - образец заполнения, бланк, будет неверно оформлен, то согласно закону, руководитель организации в обязательно порядке должен будет заплатить штраф.

Акт приемки-сдачи выполненных работ: правила составленияБухгалтерская документация имеет особенно важное значение на предприятии, поэтому ошибки или неточности в ней не допускаются. Большинство предприятий часто сталкивается с такой формой, как акт приемки-сдачи выполненных работ. К работам относятся и перевозки, и хранение, и транспортное экспедирование, и конструкторские, научно-исследовательские и другие виды работ. Это делает акт довольно распространенным документом.

Как грамотно его составить, основные требования и правила заполнения данной формы мы рассмотрим в нашем обзоре.

Что это за документ и для чего он применяется?Как мы уже сказали, акт приемки-сдачи выполненных работ – документ первичного бухгалтерского учета, подтверждающий окончание или частичное выполнение работы. Во-первых, этот документ – основание для проведения оплаты за выполненную работу, а во-вторых, он подтверждает проведение хозяйственной операции. То есть стороны, заключающие договор на проведение работ, прописывают основные условия в самом договоре. Акт же подтверждает перечень исполненных работ, факт и срок сдачи работы. Если в акте значится другая дата, нежели в договоре, значит, сроки не соблюдены и исполнитель несет ответственность.

Акт не обязательно должен быть один, работу можно сдавать и поэтапно, тогда каждый выполненный этап подтверждается соответствующим актом – ежемесячным, еженедельным и др.

За принятую работу несет ответственность заказчик, если только недостатки напрямую не связаны с виной исполнителя.

Этот документ в судебном заседании будет доказательством необоснованности претензий к исполнителю, он играет роль своеобразного предохранителя. Если работа была выполнена, но акт своевременно не составлен и не подписан, это означает применение санкций за несоблюдение сроков сдачи или некачественно проведенные работы исполнителем. Недобросовестный заказчик может потребовать и возврат денежных средств в случае, если стороны «забыли» подписать акт, ведь работа не выполнена.

Для налоговых органов акт также является незаменимым документом, так как указывает на расходы предприятия и обложение налогом на прибыль.

Нюансы признания доходов и расходов по акту для налоговых органовТщательность внесения данных в акт обеспечит правильность и с точки зрения бухучета, и налоговой. Только правильно заполненный документ может быть основанием для списания денежных средств в качестве расходов - то есть для уменьшения размера налога на прибыль. Расходы должны быть экономически связаны с деятельностью самого предприятия и оправданы. Это обязательно учитывается при оформлении документа.

Что касается даты акта, то в зависимости от договора обязанность по оплате работы может возникнуть в момент выставления счета или подписания акта. Это предопределяет дату расходов, она относится к налоговому периоду, в котором возникла обязанность оплаты работы. Нарушение данного правила и неправильное определение периода влечет за собой неправильное начисление налога: меньше в одном периоде и больше в другом. Существенная разница имеет место в случае изменения ставки налогообложения.

Предприятие-исполнитель засчитывает полученные средства в качестве дохода в том периоде, в котором был доход, то есть на дату, указанную в акте, независимо от факта поступления денежных средств.

Если налоговая инспекция не обнаружит акт выполненных работ по договору или акт будет иметь существенные недочеты, то предприятию-заказчику грозят штрафные санкции и даже повторное начисление налога. Ведь поскольку затраты не подтвердились, налоговая база для налога на прибыль увеличивается.

Здесь вы найдете подробную информацию о том, что такое БИК банка и как его узнать.

Требования, предъявляемые к документуВ российском законодательстве по общему правилу акт не имеет единой специально установленной формы, но это не означает, что он составляется в свободной форме. Поскольку этот документ принадлежит к бухгалтерской группе, то на него распространяются нормы, касательно обязательных реквизитов бухгалтерской отчетности. Обычно предприятия разрабатывают бланк с учетом всех требований законодательства и дополняют своими.

Обратите внимание, что для капитального строительства существует унифицированная форма КС-2, рекомендуемая к исполнению.

Реквизиты, содержащиеся в акте:

Юристы-практики рекомендуют ставить подпись на каждой страничке акта, если в нем их несколько. В случае судебной тяжбы ни одна из сторон не сможет изменить или подкорректировать листик.

Акт составляется в двух экземплярах, по одному у каждой стороны. Их содержание должно быть идентично. Ни в коем случае нельзя упускать вышеуказанные реквизиты. Отсутствие хотя бы одного из них может привести к недействительности всего документа.

В правовых нормах не предусмотрен еще один момент, который используется на практике – ссылка на договор, по которому составляется акт. При масштабном сотрудничестве и наличии нескольких договоров, важно указать по которому из них составляется акт. Также это упрощает ведение бухгалтерской отчетности.

Если обнаружены какие-либо недостатки или ненадлежащее качество работы, об этом делается указание в акте. Исполнитель должен их устранить. А подобное указание сослужит хорошую службу в суде, если исполнитель не выполнит свои обязательства. Также он обязан устранить и скрытые дефекты, которые невозможно было выявить на момент подписания акта.

О том, вправе ли заказчик предъявлять претензии после подписания акта, вы можете узнать из следующего видео:

Правила заполненияАкт может заполняться вручную или же при помощи специализированного программного обеспечения. Обычно акт заполняется в виде таблицы, зрительно она воспринимается легче текста. Используются следующие колонки:

Иногда отдельно выделяется номер счета, по которому следует перечислять деньги, для перестраховки. Перечень самих работ в документе лучше переписать из спецификаций, чтобы не допустить ошибок. Пункт об отсутствии претензий предусматривает, что качество работы устраивает заказчика. Его целесообразно поместить после таблицы.

Акт выполненных работ в капитальном строительствеНесколько нюансов стоит упомянуть о форме акта КС-2. которая относится к строительно-монтажным работам. Кроме всего вышеперечисленного, в акте делается ссылка на смету и отчетный период, когда она составлена, расценка и количество каждой выполненной работы.

Еще одна форма - КС-3 - представляет собой справку о стоимости работ, также предусмотрена и другая специальная форма – журнал учета выполненных работ.

Перед подписанием акта объект осматривается заказчиком совместно с исполнителем. В смету включаются не только сами работы, но и другие затраты, например, связанные с подорожанием материалов или надбавками за характер работы. Если же используются материалы заказчика, то в акт не вносятся сведения, касательно увеличения их цены. Согласно журналу учета остатки материалов после окончания выполнения работ возвращаются заказчику.

При указании стоимости в КС-2, следует помнить, что она прописывается без НДС. В КС-3 есть несколько граф – для цены с НДС, отдельно сам НДС и потом сумма с учетом НДС.

Данная форма не распространяет свое действие на ремонт и реконструкцию, в этом случае подписывается акт ОС-3. Для его составления нужна специальная комиссия, причем не временная, а постоянная. После подписания всеми членами комиссии акт утверждается директором организации. Подобные ремонтные расходы относятся к первоначальной стоимости объекта.

Ежегодно нужно проверять, не изменились ли правила бухгалтерского документооборота или не был ли принят унифицированный бланк акта приемки-сдачи работ.

Картинки по запросу образец акта приемки выполненных строительных работЗаявление о государственной регистрации индивидуального предпринимателя, форма р21001 для граждан. В капитальном строительстве для оформления выполненных работ применяются типовые формы первичных документов, акт о приемке работ, форма N кс-3, справка о стоимости выполненных работ и затрат, об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденные постановлением росстатагентства россии от 11 ноября 1999 N 100, форма N кс-2 и, а именно. Затем данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат форма N кс-3. В соответствии с положениями статьи 745 гк рф обязанность по обеспечению строительства материалами, конструкциями или оборудованием может быть возложена в том числе и на заказчика, деталями. Подрядная организация со своей стороны обязана в соответствии со статьей 713 гк рф после окончания работ представить заказчику отчет об израсходовании материалов, возвратить их остаток либо с согласия заказчика уменьшить цену работ с учетом стоимости остающегося в распоряжении подрядчика неиспользованного материала. Затем данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат форма N кс-3. Акт о приемке выполненных работ форма N кс-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, гражданского и других назначений, жилищного. Акт можно составлять и после каждого этапа работ, если в договоре предусмотрено, что строительство ведется в несколько этапов. При документальном оформлении выполненных работ оказанных услуг организация использует унифицированные формы актов или же формы актов, утвержденные соответствующими нормативно-правовыми актами. Акт о приемке выполненных работ составляют, когда подрядчик субподрядчик выполнил строительно-монтажные работы и заказчик генподрядчик не имеет к ним претензий. Акт подписывается уполномоченными представителями сторон, имеющих право подписи производителя работ и заказчика генподрядчика. Акт о приемке выполненных работ составляют, когда подрядчик субподрядчик выполнил строительно-монтажные работы и заказчик генподрядчик не имеет к ним претензий. А заказчик на основании этой справки расплачивается с ним. В этом случае речь ведется о, материалах поставки заказчика, то включаться они в оформляемые акты по форме N кс-2 и справку по форме N кс-3 не должны, так как стоимость материалов заказчика не увеличивает объем выполненных подрядчиком работ. Акт составляется на основании данных журнала учета выполненных работ. В этом случае речь ведется о, материалах поставки заказчика, так как стоимость материалов заказчика не увеличивает объем выполненных подрядчиком работ, то включаться они в оформляемые акты по форме N кс-2 и справку по форме N кс-3 не должны. В соответствии с положениями статьи 745 гк рф обязанность по обеспечению строительства материалами, деталями, конструкциями или оборудованием может быть возложена в том числе и на заказчика. Подрядная организация со своей стороны обязана в соответствии со статьей 713 гк рф после окончания работ представить заказчику отчет об израсходовании материалов, возвратить их остаток либо с согласия заказчика уменьшить цену работ с учетом стоимости остающегося в распоряжении подрядчика неиспользованного материала.

Образец акта приемки выполненных строительных работ