Рейтинг: 4.1/5.0 (1818 проголосовавших)

Рейтинг: 4.1/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

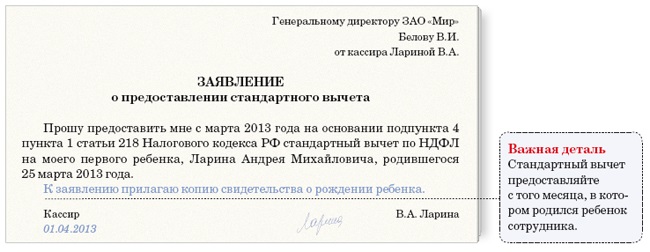

Вычеты по НДФЛ в 2016 году: какие измененияАктуально на: 11 декабря 2015 г.

Поправки касаются всех видов вычетов.

Стандартные вычеты по НДФЛ в 2016 году: какие измененияУвеличен стандартный вычет за каждый месяц для работников, на обеспечении которых находится ребенок-инвалид в возрасте до 18 лет или учащийся по очной форме обучения в возрасте до 24 лет, являющийся инвалидом I или II группы. Вычет предоставляется:

— в размере 12000 руб. родителю, его супругу (супруге), усыновителю;

— в размере 6000 руб. опекуну, попечителю, приемному родителю, его супругу (супруге).

Ранее этот вычет составлял 3000 руб.

Размеры других «детских» вычетов не изменились.

Но изменилась предельная сумма совокупного дохода для предоставления «детских» вычетов работникам. С 1 января 2016 г. она составляет 350 000 руб. (пп. 4 п. 1 ст. 218 НК РФ в ред. действ. с 01.01.2016), а не 280 000 руб. как было ранее. С месяца, в котором доход работника с начала года превысил эту сумму, вычеты не предоставляются.

Социальные вычеты по НДФЛ в 2016 году: какие измененияСущественное изменение по НДФЛ с 2016 года для работников: социальный налоговый вычет можно получить, не дожидаясь окончания календарного года, через работодателя. Процедура аналогична той, которая действует при получении имущественного вычета на работе. Физлицо, потратившее деньги на лечение или обучение, обращается с подтверждающими этот факт документами и заявлением на вычет в свою налоговую инспекцию по месту жительства, получает подтверждение о предоставлении вычета и передает это подтверждение, составленное по форме (утв. Приказом ФНС от 27.10.2015 № ММВ-7-11/473@ ), в бухгалтерию организации-работодателя. На основании этого документа и заявления работника ему должен быть предоставлен вычет с того месяца, когда работник обратился за ним к работодателю (п. 2 ст. 219 НК РФ в ред. действ. с 01.01.2016).

Доход от продажи недвижимости: освобождение от НДФЛ с 2016 годаЭто изменение касается граждан, продающих имущество.

Ранее доход, полученный физлицом-резидентом от продажи имущества (в том числе недвижимости) на территории РФ, не облагался НДФЛ, если до момента реализации имущество было в собственности у физлица не менее 3 лет (п. 17.1 ст. 217 НК РФ в ред. действ. до 01.01.2016). Теперь же для объектов недвижимости этот срок увеличен до 5 лет (п. 2. 4 ст. 217.1 НК РФ в ред. действ. с 01.01.2016). Но применяется данная норма к той недвижимости, которая приобретена начиная с 1 января 2016 года (п. 3 ст. 4 Закона от 29.11.2014 № 382-ФЗ ).

Например, вы приобретаете квартиру 29 января 2016 года. А позже решаете ее продать. Доход от продажи в полном объеме не будет облагаться НДФЛ, если квартира будет продана в феврале 2021 года или позднее. Если же жилье было приобретено до 2016 года, то по истечении 3 лет владения бывшему собственнику уже не придется платить НДФЛ со стоимости проданного жилья.

Указанный 5-тилетний срок может быть уменьшен законами субъектов РФ вплоть до нуля (пп. 1 п. 6 ст. 217.1 НК РФ в ред. действ. с 01.01.2016).

Также после истечения 3-хлетнего срока владения с 2016 года не облагается НДФЛ доход от продажи недвижимости у собственника:

— получившего недвижимость в порядке наследования, по договору дарения от члена семьи, близкого родственника, либо по договору пожизненного содержания с иждивением (по которому он выступал плательщиком ренты);

— оформившего собственность посредством приватизации (п. 3 ст. 217.1 НК РФ в ред. действ. с 01.01.2016).

В отношении иного имущества (кроме ценных бумаг и имущества, непосредственно используемого в предпринимательской деятельности) действует тот же предельный срок владения – 3 года.

Кроме того, в НК прописали механизм определения дохода физлица, если цена продажи объекта недвижимости оказалась ниже его кадастровой стоимости (п. 5 ст. 217.1 НК РФ в ред. действ. с 01.01.2016)

Заявление на вычет по НДФЛ и Имущественный вычет: порядок оформления

Наверняка у вас есть сотрудники, которые имеют право на стандартные вычеты по НДФЛ. Несовершеннолетние дети уж точно у многих из них имеются. А значит, с некоторой части доходов таких работников удерживать налог не потребуется. Главное – получить верно оформленное заявление на вычет.

Загляните в таблицу ниже — с ее помощью вы быстро определите, в каком случае и в каком размере полагается вычет. А еще, возможно, кто-то из сотрудников недавно приобрел жилье и сейчас хочет воспользоваться имущественным вычетом по месту работы. Сумма такового тоже уменьшает налогооблагаемые доходы сотрудника.

Кто и на какие стандартные вычеты по НДФЛ может рассчитывать

Кто получает стандартный вычет

Размер стандартного вычета, руб

Копии каких документов потребуются от работника

Сотрудники, пострадавшие от катастрофы на Чернобыльской АЭС или на работах по устранению последствий аварии, и некоторые другие сотрудники, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ

Удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС, справка об инвалидности и т. д.

Инвалиды с детства, I и II группы, работники, получившие лучевую болезнь или другие заболевания, связанные с радиацией, и другие сотрудники, перечисленные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ

Справка об инвалидности, удостоверение участника ликвидации последствий аварии на производственном объединении »Маяк» и т. д.

Родитель первого или второго ребенка до 18 лет или учащегося по очной форме до 24 лет

Свидетельство о рождении ребенка

Родитель третьего или любого следующего ребенка до 18 лет или учащегося по очной форме до 24 лет

Свидетельство о рождении ребенка

Родитель ребенка-инвалида до 18 лет или учащегося по очной форме инвалида I или II группы до 24 лет

Свидетельство о рождении ребенка, справка об инвалидности

Правда, предоставить все эти вычеты вы можете, только если сам работник напишет заявление на вычет. Но нередко сослуживцы забывают это вовремя сделать. А то и вовсе не знают о своих правах. Так вот, мы советуем вам напомнить сотрудникам о том, когда и какие заявления на вычет они могут подать. В итоге вам не придется потом разбираться с вычетами и конфликтовать с работником, если он вдруг принесет заявление на вычет под конец года или вообще в следующем году. А здесь мы дадим вам образцы заявлений для разных ситуаций.

Стандартный вычет на ребенка

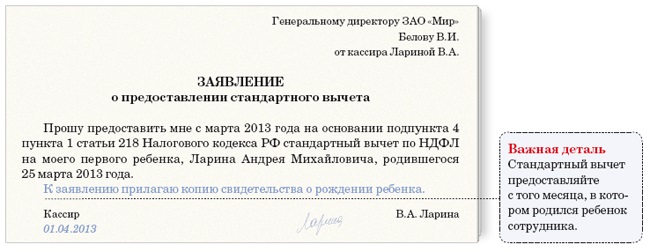

Самый распространенный случай: у работника есть дети, и потому он хочет получать стандартный вычет по НДФЛ. То есть воспользоваться правом, предоставленным подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. Выдайте этому сотруднику бланк заявления на вычет. Оно может быть оформлено так:

В заявлении на вычет не стоит уточнять год, за который работник просит предоставить ему стандартный вычет. Да и конкретизировать размер вычета не надо. Ведь в следующем году он уже может быть другим. Тогда вам не придется ежегодно собирать такие заявления. Достаточно получить его от сотрудника один раз (письмо Минфина России от 8 августа 2011 г. № 03-04-05/1-551).

Бывает, что работник вспоминает о вычетах уже в следующем году и просит предоставить ему их за год предыдущий. Так вот, за пересчетом налога сотрудник может обратиться лишь в ИФНС по месту жительства. Налоговики сами вернут ему возникшую переплату. Вы же не должны ничего корректировать. Об этом сказано в пункте 4 статьи 218 Налогового кодекса РФ.

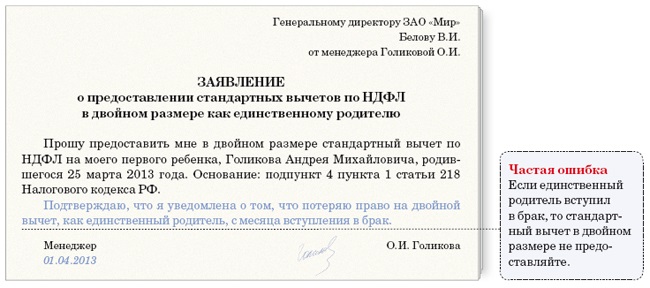

Удвоенный стандартный вычет на ребенка

Получать стандартный вычет в двойном размере могут работники, которые являются единственными родителями. Тогда на первого и второго ребенка полагается по 2800 руб. в месяц. На третьего и более младших детей — по 6000 руб. ежемесячно.

Но важно правильно определить, действительно ли речь идет о единственном родителе. Ведь иначе вы предоставите увеличенный вычет неправомерно, а значит, недоплатите налог в бюджет.

Единственным родителем работник считается, если второй родитель умер или не указан в свидетельстве о рождении ребенка. Еще одна возможная ситуация — второй родитель вписан в такое свидетельство со слов матери. В последнем случае, чтобы подтвердить право на удвоенный вычет, попросите сотрудника принести вам справку из ЗАГСа по форме № 25 (утверждена постановлением Правительства РФ от 31 октября 1998 г. № 1274). Такие разъяснения есть в письме Минфина России от 19 августа 2011 г. № 03-04-05/5-579.

Единственный родитель может рассчитывать на удвоенный вычет до тех пор, пока не вступит в брак. Как только это случится, он сможет получать вычет лишь в одинарном размере. При этом не имеет значения, стал ли второй супруг оформлять родительские права на ребенка. Об этом советуем предупредить работника, когда он будет писать заявление на вычет. Оговорку можно добавить в текст документа (см. образец выше). Еще предостережем вас от распространенной ошибки. Развод работника не означает, что он стал единственным родителем. Такое разъяснение содержит письмо Минфина России от 30 января 2013 г. № 03-04-05/8-78. Поэтому разведенным родителям вычет в двойном размере не предоставляйте.

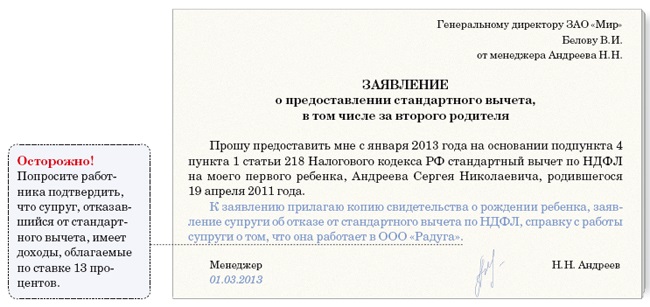

Отказ одного из супругов от права на детский вычет

Работник может получить увеличенный вычет на ребенка, если второй родитель от своего вычета отказался. Об этом прямо сказано в статье 218 Налогового кодекса РФ. Чтобы получить вычет, работнику понадобится написать заявление на вычет (образец — ниже). Сотрудники ФНС России пояснили, что получить увеличенный вычет можно, только если второй родитель в принципе имеет на него право. То есть у него есть доходы, облагаемые по ставке 13 процентов. Если же второй родитель не работает, то передать вычет он не может (письмо от 27 февраля 2013 г. № ЕД-4-3/3228@).

Но вот вопрос: на какую сумму вычета может рассчитывать работник, чей супруг от вычета отказался? Ведь размер вычета у них может различаться. Скажем, жена отказалась от вычета в пользу мужа по одному ребенку. У него это первый ребенок, то есть вычет равен 1400 руб. А у жены есть еще двое детей от первого брака, для нее это третий ребенок. То есть вычет равен 3000 руб.

Из статьи 218 Налогового кодекса РФ следует, что вычет работника надо сложить с той суммой, от которой отказался второй родитель. В нашем случае муж может заявить вычет в размере 4400 руб. (1400 + 3000).

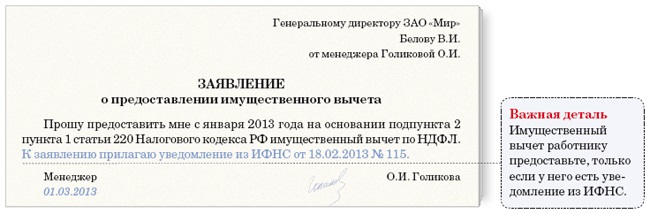

Теперь скажем про имущественный вычет. Это та часть суммы, потраченной работником на покупку жилья, на которую можно уменьшить его доход. Право на такой вычет закреплено в подпункте 2 пункта 1 статьи 220 Налогового кодекса РФ. Заявить о нем человек может либо обратившись в инспекцию, либо в бухгалтерию компании, в которой работает.

Допустим, сотрудник пришел к вам, показывает уведомление из налоговой о том, что имеет право на имущественный вычет, и просит предоставлять его ежемесячно. Само собой, с работника надо взять еще и заявление на вычет. Можете выдать ему бланк по образцу, который есть ниже. Но прежде удостоверьтесь, что уведомление выписано именно на текущий год. Ведь подтверждать свое право на конкретную сумму вычета работник должен каждый год. Плюс ко всему в уведомлении должны значится Ф.И.О. вашего работника. Даже когда он получает вычет за супруга (есть такое право). Если данные расходятся, вычет не предоставляйте, пока сотрудник не принесет правильно оформленное уведомление.

Предположим, все документы в порядке. Подскажем, как вы будете предоставлять вычет. Посмотрите, какая сумма вычета указана в уведомлении. До тех пор пока доход работника, облагаемый по ставке 13 процентов, не превысит эту величину, удерживать налог не придется. Сотрудник принес уведомление, действующее с начала года, лишь сейчас? Тогда примите в расчет все доходы, облагаемые НДФЛ, с января. Такой алгоритм дали чиновники из Минфина России в письме от 29 декабря 2012 г. № 03-04-06/4-374. Вернуть НДФЛ, удержанный до подачи уведомления, не получится (письмо от 21 марта 2011 г. № 03-04-06/6-46).

Если же вы по ошибке исчисляли НДФЛ, уже получив от работника уведомление, по итогам года за работником сохранится переплата. Тогда вы вернете ее по правилам статьи 231 Налогового кодекса РФ.

А что делать, если сумма вычета, обозначенная в уведомлении, больше доходов работника? В этом случае подскажите сотруднику, чтобы он обратился в ИФНС. Там ему пересчитают остаток вычета и выдадут новое уведомление на следующий год.

Работник просит предоставить ему два вычета по НДФЛ: стандартный и имущественный. С какого из них начать?

В Налоговом кодексе РФ на этот счет ничего не сказано. Поэтому предложите работнику самому определиться с очередностью.

Сотрудница является единственным родителем ребенка-инвалида. На какую сумму стандартного вычета она может рассчитывать?

На сумму 6000 руб. Столько полагается единственным родителям, которые воспитывают ребенка-инвалида.

Доход работницы пока не больше 280 000 руб. а у ее супруга этот лимит уже превышен. Может ли она получать вычет за мужа?

Нет, не может. Ведь у супруга уже нет права на вычет, поскольку его доходы превысили лимит.

Имущественный налоговый вычет можно получить как по стоимости жилья, так и по процентам,

выплаченным по ипотечному кредиту.

Воспользоваться вычетом можно когда угодно, даже если недвижимость была приобретена давно. Но вот при этом вернуть удержанный с ваших доходов НДФЛ можно только за последние 3 года.

По каким расходам применяется этот вычетМожно вернуть часть уплаченных средств, потраченных на:

Сюда входят расходы: строительные и отделочные материалы, работы по строительству, отделке, в том числе разработка проектной и сметной документации, проведение в жилой объект электричества, воды, газоснабжения и канализации.

Имущественный вычет не применяется:

• если строительство (приобретение) жилья осуществлено на средства других лиц, а также за счёт бюджетных средств (например, материнского капитала).

• если недвижимость приобретена у лица, являющегося по отношению к налогоплательщику взаимозависимым (родители, дети, супруг, опекун и т.п.).

Вычет по расходам на строительство или покупку жильяМожно вернуть 13 % от стоимости приобретённого или построенного жилья, но в пределах расходов не более 2 000 000 руб. Поэтому при применении этого вычета, максимум, что можно себе вернуть,

это 260 000 руб. (2 000 000 руб. * 13 %).

Если, например, приобрели недвижимость стоимостью 1 500 000 руб. то вам вернут 195 000 руб.

(1 500 000 руб. * 13 %). При этом за каждый год вы сможете вернуть денег не больше суммы уплаченного НДФЛ по ставке 13 % с ваших доходов. Тогда возвращать будете в течение нескольких лет, пока не вернёте всю сумму полностью в 260 000 руб.

При приобретении имущества после 1 января 2014 года, вычет можно применять по неограниченному количеству объектов недвижимости. При приобретении имущества до 1 января 2014 года, вычет применяется только по одному объекту недвижимости. Поэтому, в данном случае, если стоимость приобретённой недвижимости, например, 1 800 000 руб. то остаток сгорает.

Вычет по расходам на выплату процентов по ипотечному кредитуМожно вернуть 13% от суммы уплаченных процентов по целевому кредиту на строительство и приобретения жилья (долей в нём).

Если ипотечный кредит получен после 1 января 2014 года, то вернуть можно не более 390 000 руб. так как здесь планка расходов на выплату процентов установлена в 3 000 000 руб.

Если ипотечный кредит получен до 1 января 2014 года, то возвращать 13 % от уплаченных процентов можно до тех пор, пока ипотека не будет выплачена полностью.

Общая долевая собственность1) При приобретении имущества в общую долевую собственность до 1 января 2014 года, вычет распределяется между совладельцами в соответствии с их долями.

2) При приобретении жилья в общую долевую собственность со своими несовершеннолетними детьми, вычет применяется без распределения по долям.

3) При приобретения имущества после 1 января 2014 года, вычет применяется в размере фактически понесённых расходов каждого из собственников в пределах общего установленного лимита вычета.

4) Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Как получить имущественный вычет1 способ — через налоговую. Нужно дождаться окончания года, чтобы вернуть НДФЛ. В этом случае получите вычет на расчетный счет сразу всей суммой в размере уплаченного за прошедший год НДФЛ.

2 способ — через работодателя. По итогам каждого месяца работодатель не будет удерживать из зарплаты НДФЛ за текущий год до тех пор, пока сумма вычета не будет полностью «израсходована». Можно получить в любое время после возникновения права на вычет.

Получаем вычет через налоговуюСобираем необходимый пакет документов. Имейте в виду, что при представлении копий документов в налоговую, необходимо иметь при себе их оригиналы. Итак, понадобится следующее:

ДОПОЛНИТЕЛЬНЫЕ ДОКУМЕНТЫ ПРИ ПОКУПКЕ ЖИЛЬЯ В ИПОТЕКУ:

ДОПОЛНИТЕЛЬНЫЕ ДОКУМЕНТЫ ПРИ ПОКУПКЕ ЖИЛЬЯ В СОВМЕСТНУЮ СОБСТВЕННОСТЬ:

• Заявление с просьбой предоставить вычет (это не то же самое, что заявление о возврате НДФЛ), которое иногда требовали ранее, теперь подавать НЕ нужно.

• Далее предоставляем эти документы в налоговую по месту жительства. После получения документов налоговая проведет их проверку. Проверка должна быть произведена в течение 3 месяцев.

• После окончания проверки налоговая инспекция в течение 10 рабочих дней должна направить вам письменное уведомление с ее результатами (предоставление или отказ в предоставлении вычета).

• В случае положительного решения в течение одного месяца вам должны перечислить денежные средства.

Получаем вычет через работодателяПакет документов почти тот же самый (см. выше), что и при получении вычета через налоговую, за исключением декларации 3-НДФЛ и справки 2-НДФЛ — они не нужны.

ШАГ 1 — Заполняем заявление на получение уведомления от налоговой о праве на вычет (См. образец ) и представляем вместе с остальными документами в налоговую. По истечении 30 дней вы должны получить уведомление о праве на имущественный вычет.

ШАГ 2 — После получения уведомления из налоговой необходимо написать работодателю заявление на предоставление вычета — и вместе с уведомлением предоставить по месту работы.

После этого НДФЛ не будет удерживаться из зарплаты до конца года или до тех пор, пока сумма вычета не «израсходуется» полностью. Если по итогам года вычет работодателем предоставлен не в полном размере, остаток можно получить в налоговой.

С января 2014 года вычет можно получить у нескольких работодателей одновременно, получив уведомление в налоговой для каждого из них. Общую сумму вычета вы распределяете между ними по своему усмотрению.

Пример вычета за покупку жильяВ 2012 году Иванов К.К. купил квартиру за 2 500 000 руб.

Его доход за 2013 год — 600 000 руб. (з/п 50 000 руб. * 12 мес.)

Удержанный работодателем НДФЛ за год — 78 000 руб. (600 000 руб. * 13 %)

При применении имущественного вычета, Иванов К.К.

вправе вернуть 260 000 руб. (лимит расходов 2 000 000 руб. * 13 %)

В 2013 году Иванов К.К. сможет вернуть только 78 000 руб. ведь именно столько он заплатил НДФЛ за этот год. Остаток в 182 000 руб. он вправе получить в след. годах на сумму уплаченного НДФЛ в каждом из них.

Пример вычета за покупку жилья в ипотекуВ 2014 году Иванов К.К. купил квартиру за 3 200 000 руб. И взял ипотечный кредит — 2 000 000 руб.

Уплаченные проценты по ипотеке за 2014 год — 280 000 руб.

Его доход за 2014 год — 600 000 руб. (з/п 50 000 руб. * 12 мес.)

Удержанный работодателем НДФЛ за год — 78 000 руб. (600 000 руб. * 13 %)

При применении имущественного вычета, Иванов К.К. осуществляет :

В 2014 году Иванов К.К. сможет вернуть только 78 000 руб. ведь именно столько он заплатил НДФЛ за этот год. Остаток в 218 400 руб. он вправе получить в след. годах на сумму уплаченного НДФЛ в каждом из них.

Так как ипотечный кредит получен Ивановым К.К. после 1 января 2014 года, то вычет по процентам за ипотеку будет не более 390 000 руб. т.к. здесь планка расходов на выплату «%» установлена в 3 млн. руб.

Понравилась статья? Поделитесь с друзьями!

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПраво на имущественный налоговый вычет возникает в год получения правоустанавливающего документа.При покупке по ДДУ правоустанавливающим документом является акт приема передачи. Свидетельство о регистрации собственности роли не играет в данном случае.

Если акт был получен Вами ДО вступления в брак, то муж не имеет права на вычет.

Если акт был получен Вами после вступления в брак, то муж имеет право на имущественный вычет по этой квартире.

В этом случае Вы имеете право распределять имущественный вычет по своему усмотрению.

Мужу вместе с основными обязательными документами на имущественный налоговый вычет (копия паспорта, копия договора, копия платежных документов, копия правоустанавливающего документа на Ваше имя, 2-НДФЛ, 3-НДФЛ, заявление на возврат НДФЛ с указанием реквизитов личного банковского счета) следует подать копию свидетельства о браке и заявление о распределении имущественного вычета между Вами.В заявлении следует расписать, какую часть вычета будет заявлять он, и какую часть - Вы.

С 2014 года имущественный вычет предоставляется на человека, а не на объект.

Например, квартира стоит 4 000 000 рублей, значит каждый из Вас может заявить по максимальному вычету в 2 000 000 рублей.

Имущественный вычет по уплаченным процентам можно распределить отдельно в любом другом соотношении.

Данный вычет предоставляется только по 1 объекту.

Например, можно распределить так - 100% и 0%.

В этом случае всю сумму уплаченных процентов - заявит муж, Вы не будете получать данный вычет по данному объекту, и сохраните за собой право на вычет по процентам при покупке другого объекта в будущем. Распределение - на Ваше усмотрение.

© 2009 - 2016

Среда, 24 Июнь 2015 21:27

Как оформить имущественный вычет (документы, размер и способы выплаты, нюансы)Имущественный налоговый вычет становится для многих граждан приятным сюрпризом. Ведь государство возвращает при покупке жилья 13% в виде уплаченного НДФЛ. Хотя использовать такой вычет можно всего один раз в жизни и он имеет ряд ограничений и условий, это все равно ощутимое подспорье для бюджета. Поэтому понимать куда необходимо обратится, в какие сроки успеть и как написать заявление о предоставлении имущественного налогового вычета не будет лишним ни для кого. Прочитав этот материал можно будет без труда оформить вычет и получить возмещение НДФЛ за купленную квартиру, не прибегая ни к чьей помощи.

Что собой представляет имущественный вычет?По сути налоговый вычет по НДФЛ представляет собой компенсацию части купленного жилья в виде возврата 13% его стоимости. Но такой возврат ограничен рамками уплаченного налога. Все это определено в статье 220 НК РФ. Именно в этой статье определен перечень случаев, когда гражданин РФ может рассчитывать на возмещение НДФЛ:

- Покупка за собственные средства любой жилой недвижимости или строительство дома или коттеджа;

- Получение ипотечного кредита на покупку или строительства жилья. В этом случае вычет положен только в отношении процентов по такому кредиту;

- Договор на участие в долевом строительстве.

Следует отметить, что налоговый вычет по НДФЛимеет ряд существенных ограничений. про которые нужно знать:

- жилье должно быть расположено только на территории России;

- невозможно оформление вычета при покупке жилья у взаимозависимых лиц. Такими лицами по закону признаются близкие родственники: супруги, родители, опекуны и попечители, братья и сестры;

- не предоставляется вычет, если жилье было куплено с привлечением бюджетных средств – материнского капитала или субсидий.

Кроме того, такой возврат НДФЛ строго лимитирован:

1. Вычетом в пределах лимита можно воспользоваться всего один раз в жизни. До 2014 года этот лимит был еще строже – после одного обращения за вычетом, право на него утрачивалось, даже если был израсходован не весь положенный лимит. Сейчас это может быть несколько заявлений на предоставление имущественного налогового вычета в течение всей жизни, но только в рамках лимита.

1. Лимитированная на сумму вычета. За приобретение или строительства жилой недвижимости за собственные средства можно вернуть 2 млн.рублей НДФЛ в жизни. Вычет по процентам ипотечных кредитов, полученных на покупку или стройку, размер вычета несколько выше – он составляет 3 млн.рублей..До 1 января 2014 года налоговый вычет на проценты по ипотеке совсем не лимитировался.

Однако есть и несколько положительных моментов. Так, в вычет можно включать не только стоимость самого жилья, но прочие расходы, связанные с улучшением этого жилья. Например, расходы на ремонт. Полный перечень таких расходов определен налоговым кодексом. Так же, если собственником жилья становятся дети, которые еще не платят налогов, вычет за них могут оформить родители. Даже если уже до этого израсходовали свое право на получение вычета. Возмещение будет в этом случае происходить в размере НДФЛ, уплаченного тем родителем, который оформил вычет.

Как и где можно оформить имущественный вычет?

В Налоговом кодексе предусмотрено целых два варианта оформления имущественного вычета :

— У непосредственного работодателя

— В территориальной налоговой инспекции .

При этом нужно понимать, что и способы выплаты вычета при этих двух вариантах будут разными. Если при обращении в налоговую инспекцию можно получить сумму НДФЛ сразу за год и наличными деньгами, то работодатель просто не будет удерживать НДФЛ из заработной платы и ежемесячный заработок, таким образом станет немного выше.

Проверять право гражданина на получение вычета в любом случае будет Федеральная налоговая служба. Но если обратится с заявлением о предоставлении имущественного налогового вычета в ФНС (можно только на следующий год, после приобретения жилья), то работодатель примет такое заявление уже на следующий месяц после оформления сделки.

Хотя подождать все равно придется. Ведь на проверку всех документов налогоплательщика закон отводит налоговым органам 1 календарный месяц. Только после такой проверки налоговая инспекция выдаст уведомление для работодателя о праве работника на получение имущественного вычета. Только при наличии такого уведомления от ФНС, работодатель перестанет удерживать НДФЛ с зарплаты и будет это делать до тех пор, пока не будет истрачена вся сумма положенного работнику вычета.

Если вычет будет оформлен в самой ФНС. то проверять документы инспекторы будут еще дольше. Закон дает им для этого целых три месяца. Только после такой проверки они перечислят деньги на счет налогоплательщика. Причем для перечисления денег налогоплательщик должен будет написать заявление и указать все реквизиты счета, на который он желает их получить. Для перечисления денег ФНС дается еще 1 месяц. Если налога за текущий год окажется недостаточно, остаток вычета будет перенесен на следующий год. Однако гражданину придется повторно предоставлять декларацию, справку о зарплате и писать заявление.

Налоговым кодексом РФ регламентирован предельный срок для того, чтобы подать заявление на предоставление вычета. Этот срок составляет 3 года. с момента регистрации права собственности. Например, если жилье было приобретено в 2012 году, то предельный срок для подачи заявления на вычет НДФЛ истек в 2015 году. При этом определение сроков осуществляется с учетом месяца и года, когда была оформлена в собственность недвижимость. Закон не запрещает подать налоговые декларации за эти три прошедших с даты покупки года. В этом случае можно получить возврат всей суммы НДФЛ, уплаченной с доходов за эти годы. В таком случае главное уложиться в трехлетний срок, поэтому обратиться в ФНС с заявлением можно в любое время календарного года.

Если решено обратится за вычетом в налоговую службу, необходимо подготовить:

1. Налоговую декларацию 3-НДФЛ за год, в котором было оформлено право собственности на жилье. Если вычет будет охватывать несколько лет, то декларацию 3-НДФЛ необходимо будет подавать каждый год.

2. Справка о размере заработной платы по форме 2-НДФЛ с места работы. Для продления вычета каждый год придется предоставлять такие справки.

3. Копии всех документов на купленное или построенное жилье (свидетельство о государственной регистрации права на квартиру или дом, договор купли-продажи и акт о передаче, кредитный договор с графиком погашения самого кредита и процентов по нему в ползу банка).

4. Все платежные документы подтверждающие факт расходования денежных средств (банковские выписки, квитанции, чеки, расписка продавца о получении денег, акты о закупке стройматериалов и прочие финансовые документы).

5. Квитанции о совершении платежей по ипотеке и процентов по ней.

6. Заявление о предоставлении налогового вычета установленного образца.

7. Заявление на перечисление денег на указанный счет с указанием полных банковских реквизитов этого счета.

Для оформления налогового вычета у работодателя потребуется аналогичный пакет документов. Кроме налоговой декларации 3-НДФЛ. Все документы налогоплательщик также направляет в ФНС. Только заявление пишет не на выплаты вычета, а на выдачу уведомления о праве на имущественный вычет для предоставления в бухгалтерию по месту работы.

Некоторые особенности оформления налогового вычета

В 2014 году появилась возможность распределять лимит налогового вычета между несколькими объектами недвижимости. Грубо говоря, можно оставить какую-то часть лимита про запас. Поэтому в заявлении, направляемом в ФНС необходимо это указать. Поскольку иначе налоговые органы могут распределить вычет по своему усмотрению.

Если недвижимость приобретена в зарегистрированном браке, а право на него регистрируется только одним из супругов. Такая собственность, по нормам Семейного кодекса РФ все равно является совместной. И право на получение вычета НДФЛ возникает в этом случае у обоих супругов. Опять же, при покупке, сделанной до 2014 года, налогоплательщик должен был распределить доли супругов по своему усмотрению. При этом право на дальнейшее получение вычета теряли сразу два супруга. Это не зависело от их произвольных долей в процентном соотношении. Для того, чтобы этого избежать, было необходимо официально определять доли в момент покупки и оформлять жилье на нескольких собственников.

В действующей редакции Налогового кодекса предусмотрен раздел налогового вычета между супругами пропорционально расходам, фактически понесенным каждым из них. Таким образом на одну квартиру или дом оба супруга могут израсходовать весь свой вычет и получить максимальное возмещение НДФЛ в пределах лимита. Для этого в заявлении на предоставлении имущественного налогового вычета необходимо указать, что расходы на приобретение жилья были у супругов равнозначными.

Прочитано 1346 раз

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Александр Коковин 18 марта 2015 (обновлено 4 февраля)

Покупая жилье, вы можете получить налоговый вычет и вернуть подоходный налог. Сделайте это в налоговой по месту жительства.

Кто может получить имущественный налоговый вычет?Правом на налоговый вычет обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

Для получения налогового вычета необходимы: либо свидетельство о регистрации и договор купли-продажи, либо акт приема-передачи и договор долевого участия.

Кроме этого налогоплательщик должен иметь налогооблагаемый доход по ставке 13%. Например, если ИП применяет упрощенную систему налогообложения, то получить налоговый вычет он не сможет.

Если налогоплательщик купил квартиру в 2013 году, а свидетельство о регистрации получил в 2014-м, то начиная с 2014 года он имеет право получить имущественный налоговый вычет.

Какие документы нужны:Налоговый вычет можно получить не только на недвижимость, но и на проценты по ипотеке.

Для этого нужны следующие документы:

Вычет оформляется на фактически уплаченные проценты. Например, если ипотечный договор оформлен на 10 лет 3 года назад, то налоговый вычет оформляется на сумму процентов, уплаченных за 3 года. На проценты, выплаченные в следующий год, налоговый вычет можно будет получить в следующем году.

Получая вычет, необходимо учитывать изменения, которые стали действовать с 2014 года.

Вычет при покупке квартиры — 2016: что изменилосьЕсли до 2014 года имущественный налоговый вычет оформлялся только на один объект недвижимости, то сейчас его можно получать с нескольких квартир. Ограничение по сумме остается тем же — не более чем на 2 млн руб. Например, если квартира стоит 1,5 млн руб. то можно будет получить вычет еще на 500 000 руб. с последующей квартиры.

До 2014 года не было ограничений по процентам по ипотеке. Например, с переплаты 10 млн руб. можно было получить вычет на все 10 млн руб. Начиная с 2014 года, введено ограничение на вычет по ипотечным процентам, размером в 3 млн. руб.

Есть некоторые нюансы с оформлением вычета, в зависимости от вида собственности:

Чтобы получить имущественный налоговый вычет в 2016 году, необходимо пройти несколько этапов.

Этап 1. Соберите копии всех необходимых документов.

Копии документов, подтверждающих право на жилье:

Копии платежных документов:

Этап 2. Возьмите у работодателя справку 2-НДФЛ.

Этап 3. Заполните декларацию 3-НДФЛ по имеющимся данным (паспорт, 2-НДФЛ и т д.).

Этап 4. Напишите заявление о перечислении денег на счет.

Для того чтобы налоговая смогла перечислить вам сумму излишне уплаченного налога, необходимо написать заявление о перечислении денег на счет. Образец заявления можно найти на сайте налоговой .

В заявлении укажите:

Если имущество покупалось в общую совместную собственность, нужно предоставить:

Этап 5. Комплект документов предоставьте в налоговую инспекцию по месту жительства.

Важно! При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Налоговая проверяет документы в течение 3-х месяцев. Если с документами все в порядке, то в течение еще месяца деньги поступят на ваш счет. Таким образом, на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

Получение имущественного налогового вычета через работодателяПри обращении к работодателю имущественный налоговый вычет можно получить до окончания налогового периода.

Что нужно сделать:Александр Коковин. ведущий инженер-программист компании СКБ Контур

Здравствуйте, подскажите пожалуйста в таком вопросе. Работодатель выдал своему сотруднику целевой займ беспроцентный на покупку жилья, сумма 2 300 000. Есть график погашения на 10 лет, ежемесячно в кассу организации. Чтобы не платить с этого займа налог как с дохода, необходимо предоставить справку о праве на имущественный вычет. Сотруднику её выдали на 2 000 000, а что с остальными 300 000 тыс. делать?

Добрый день!

В соответствии с подпунктом 1 пункта 1 статьи 212 НК РФ https://normativ.kontur.ru/document?moduleId=1&documentId=241496#l5832 ,

если у налогоплательщика есть право на получение имущественного вычета (в вашем случае это подтверждено справкой), материальная выгода полученная от экономии на процентах освобождается от налогообложения в полном объеме.

Вам отвечает эксперт сервиса https://ndfl-3.com

Получаем налоговый вычет за покупку дома не первый год. Форма получения - возврат налога через банк за прошедший год. Сейчас собираем документыты для получения вычета за 2015 год (в последний раз, добираем остатки). До этого жили там же где и был куплен дом, но с 2015 года переехали (без изменения прописки), поэтому сейчас хотели бы оформить и отправить все документы в ИФНС по почте. Подскажите пожалуйста:

1) Обязательно ли отправлять их в ту ИФНС, где был куплен дом и к которому мы относимся по прописке или можно подать документы по месту фактического проживания (другая область)?

2) Можно ли отправить комплект документов по почте?

3) При отправке по почте нужно ли заверять какие-либо документы (заявление, свидетельства о собственности, договора купли-продажи и т.д.)? Если да, то какие именно и как именно (у нотариуса, по месту работы?), учитывая что все документы уже неоднократно подавали в эту ИФНС.

4) За истекший 2015 год было 2 места работы. Для получения оставшегося вычета хватит дохода с одного из них. Обязательно ли потребуется справка и с другого места работы для заполнения 3-НДФЛ или можно её заполнить только по одному месту работы?

5) В заявлении для ИФНС обязательно ли нужно указывать оставшуюся сумму невыбранного дохода от 2 млн. или можно указать сумму дохода, указанную в форме 3-НДФЛ? (Суть в том, что фактически сумма дохода по форме 3-НДФЛ будет больше, чем сумма невыбранного от 2 млн. дохода, необходимого для получения вычета. Раньше, перед подачей документов, нас в ИФНС предварительно отправляли в Отдел камеральных проверок, где нам рассчитывали и сообщали оставшуюся часть (с точностью до копеек) и мы её вписывали в заявление. А как теперь правильно написать заявление, чтобы нам не отказали в приеме документов, если мы хотим подать документы по почте?)

6) В справках 2-НДФЛ указано "В ИФНС и номер кода". Этот номер кода не той ИФНС, куда мы должны подать документы. Может ли это служить основанием для отказа в приёме документов или необходимо по новой заказывать форму 2-НДФЛ?

Заранее благодарим Вас за ответ!