Рейтинг: 4.5/5.0 (1817 проголосовавших)

Рейтинг: 4.5/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих (базисных, прогнозируемых) ценах и тарифах элемен-TOB затрат (ресурсов), необходимых для реализации проекта. К ресурсам, гютребля-:[емым в процессе строительства, относятся: затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях расход материальных и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические ,’*нужды). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов.

Применение ресурсного метода рекомендуется на всех стадиях разработки тех-нической документации для строительства: рабочая документация (РД), рабочий …

,проект (РП), проект (П), эскизный проект (ЭП), технико-экономические обоснова-‘ния (ТЭО) инвестиций и тендерная документация (ТД). Для всех указанных стадий, кроме РД, РП и расчетов за выполненные работы, в дальнейшем требуется разработка укрупненных сметных норм.

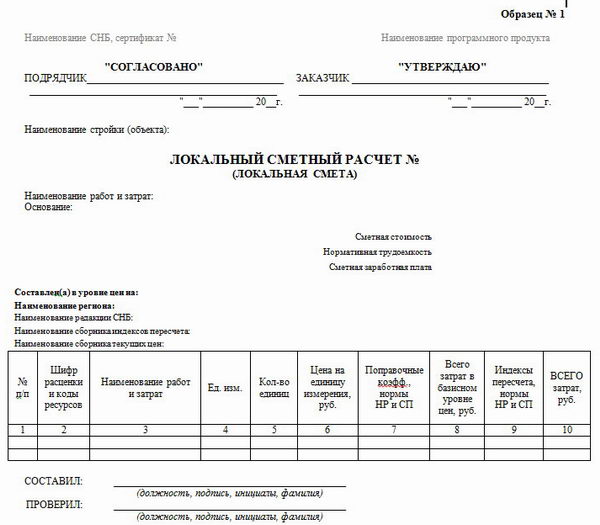

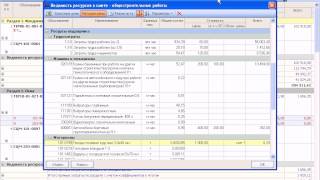

Для определения сметной стоимости строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального смет- ; |ного расчета (локальной сметы), приведенные в приложениях 1 и 2. к настоящей 1 главе, или более удобную, совмещенную форму (приложение 3). Допускается применение и других форм, более удобных для пользователя.

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. Возможно их суммирование также и по каждому из разделов локального сметного расчета (локальной сметы).

В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем или базисном уровнях цен. Для определения прямых затрат в лояльных сметах на строительные работы рекомендуется предварительно составлять Локальную ресурсную ведомость, в которой выделяются ресурсные показатели.

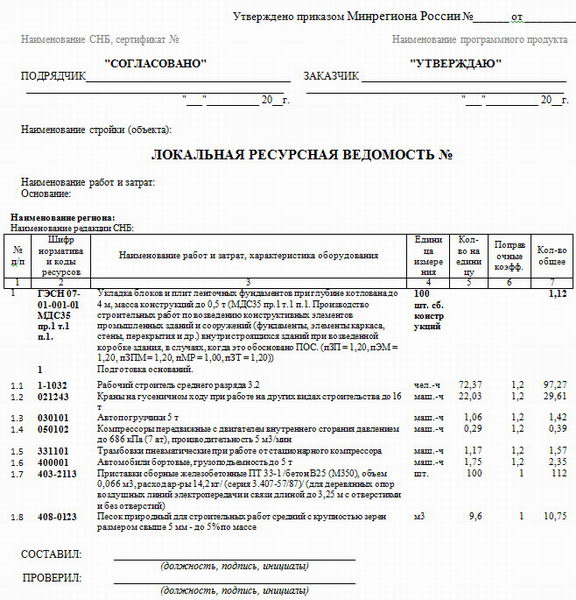

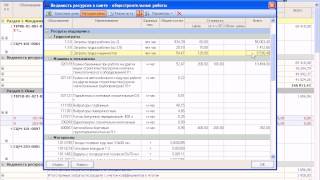

Они принимаются из показателей ресурсов и заносятся в соответствующие графы ведомости, составляемой по форме № 5 (приложение I):

• в графу 2 «Шифр, номера норма швов и коды ресурсов» шифр применяемого норматива и коды соответствующих ресурсов;

• в графу 3 «Наименование работ и затрат» виды работ и затрат, а вслед закаждым из видов — наименования ресурсов в следующей последовательности: затраты труда рабочих-строителей, средний разряд работ, затраты труда рабочих, занятых управлением строительных машин, наименования используемых строительныхмашин, виды применяемых материальных ресурсов;

• в графу 4 «Единица измерения» — единицы измерения работ и ресурсов;

• в графу 5 «Количество на единицу измерения» — расходы ресурсов на едини- 1цу измерения того вида работ, к которому они относятся;

• в графу 6 «Количество по проектным данным» — объем работ против наименования соответствующего вида работ, принимаемый по проектным данным, а против наименования соответствующих ресурсов —- их количество, подсчитанное какпроизведение удельного расхода на объем работ.

Все ресурсные показатели, выделяемые из нормативов, применяются со всеми ,] поправками (коэффициентами), которые приведены в соответствующих сборниках и Общих указаниях к ГЭС Н.

Суммирование ресурсных показателей производится по желанию пользователя либо в целом по объекту (зданию, сооружению), либо по соответствующим разделам локальной ресурсной ведомости (сметы).

Рекомендуется суммирование показателей фиксировать в следующей последовательности:

• Затраты труда рабочих-строителей, чел.-ч.

• Средний разряд работ.

• Затраты труда машинистов, чел.-ч.

Строительные машины, мат.-час.

Материальные ресурсы, Натуральные показатели

В отдельной графе против наименований строительных машин и материальных ресурсов проставляются соответствующие коды ресурсов, приводимые в применяемых нормативах.

Допускается выделение и суммирование ресурсных показателе. производить непосредственно в составе локальной ресурсной сметы, составляемой по форме № 4 (приложение 2).

При определении сметных прямых затрат оценке подлежат суммарные ресурсные показатели, приведенные в локальной ресурсной ведомости (в зависимости от выбора пользователя либо по итогу объекта в целом, либо по объекту в целом и также по соответствующим разделам сметы), с составлением локальной сметы но форме № 4 (приложение 2). При этом графы 1-5 заполняются путем перенесения итоговых данных из формы № 5 (приложение 1).

ЛОКАЛЬНАЯ РЕСУРСНАЯ ВЕДОМОСТЬ №

(наименование работ и затрат, наименование объекта)

Ресурсный метод является наиболее трудоемким, но позволяет добиться максимальной точности расчета. Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов возможно только с использованием компьютера и специальных программ. Наибольшее затруднение у сметчиков вызывает необходимость проставлять цены на тысячи материальных ресурсов основного и вспомогательного назначения. В ресурсных сметах затруднен учет повышенных тарифных ставок при выполнении работ с тяжелыми и вредными условиями труда, потому что приходится выделять долю таких работ, как по отдельным позициям сметы, так и в целом. Немало сложностей и при расчете среднего разряда работ по смете (или разделу), а также расчет оплаты труда машинистов через затраты труда.

По мнению авторов, применение ресурсного метода будет ограничено работами с небольшой номенклатурой ресурсов, как правило, специализированного характера. К примеру, ресурсные сметы пользуются популярностью в дорожно-строительной отрасли.

Рассмотрим составление ресурсных смет на конкретных примерах с комментариями.

Пример ресурсной cмет с комментариями

Индивидуальный жилой дом в квартале № (наи.иенование <тройки)

Навигация по записям

Локальные сметы являются первичными сметными документами и составляются исходя из следующих данных:

- параметров сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

- объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

- номенклатуры и количества оборудования, принятых из заказных спецификаций, ведомостей и других проектных материалов;

- действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может производиться в двух уровнях цен:

- в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

- в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета указывается шифр нормы, состоящий из номера сборника, номера раздела, порядкового номера таблицы в данном разделе и порядкового номера нормы в данной таблице.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль, МУ МДС [1].

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

- материальных (материалов, изделий, конструкций);

- технических (эксплуатации строительных машин и механизмов);

- трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

В состав накладных расходов включают:

- расходы на обслуживание работников строительства;

- расходы на организацию работ на строительных площадках;

- прочие накладные расходы.

Подробный перечень статей затрат накладных расходов (НР) приведен в МУ МДС [2].

Накладные расходы в локальной смете определяются от величины средств на оплату труда рабочих-строителей и механизаторов по формуле:

где НР – величина накладных расходов; З - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; Нpi – норматив накладных расходов по i-му виду работ, %; n – общее количество видов работ по проекту.

Нормативы накладных расходов на основные виды работ, согласно МУ МДС [2] составляют:

- земляные работы – 95 %;

- автомобильные дороги – 142 %;

- мосты и трубы – 110 %.

В связи с изменением налоговой ставки единого социального налога, к нормативам накладных расходов по приложениям 3,4,5 к МДС [2] следует применять коэффициент 0,94 (за исключением организаций, использующих упрощенную систему налогообложения).

При составлении локальных смет начисление накладных расходов производится в конце сметы за итогом прямых затрат.

Сметная прибыль (СП) включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Размер сметной прибыли определяется от величины средств на оплату труда рабочих-строителей и механизаторов по формуле:

где СП – величина сметной прибыли; З - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; НСПi – норма сметной прибыли по i-му виду работ, %; n – общее количество видов работ по проекту.

Нормативы сметной прибыли на основные виды работ, согласно МУ МДС [3] составляют:

- земляные работы – 50 %;

- автомобильные дороги – 95 %;

- мосты и трубы – 80 %.

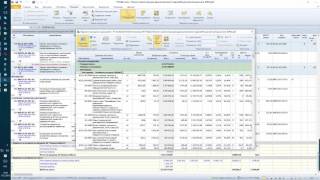

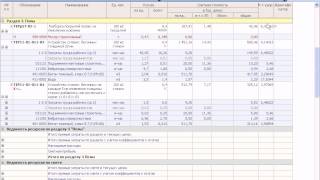

Пример локального сметного расчета приведен в табл. 3.7.

Candi Sweet Мудрец (17811) 8 лет назад

Смета в базисных ценах составляется по ТЕРам (территориальные единичные расценки). например ТЕР-2001 Саратовской области, или по ФЕРам (федеральные). т. е. в ценах и нормах базового уровня, на данный момент это 2001 год, хотя до сих пор применяется и уровень 1984 года. Смета составленная БИМ-методом (базисно-индексным). переводится в текущие цены с помощью индексов, выпускаемых ежеквартально. Ресурсная смета составляется по ГЭСН (гос. элементные сметные нормы) .

Источник: работаю инженером-сметчиком

P.S. Не забываем выбрать лучший ответ.

Боря Бонев Мыслитель (9094) 8 лет назад

Может луче: локальная-объектная-сводный сметный расчет.

А всё вместе ресурсные сметы т. к. принцип построения - ресурсы

Rickochet Знаток (459) 8 лет назад

Не путайте, локальная смета - это смета на какой-либо вид работ, а ресурсная - посчитанная в текущих ценах. Т. е. смета может быть и локальной и ресурсной. Сметы могут быть локальные или объектные, и посчитаны ресурсным или базисным (индексным) спосбом

dmitri_realter Профи (710) 8 лет назад

ресурсные. считаются когда раскладка идет ресурсами вышлю смету. и приэтом каждая строчка цен подтверждается счетами фактур или калькуляциями. а локальные сметы это по коээфициэнтам. смотря где и как закрывать коэф. тоже разные бывают и рассчёты тоже. москва и область. разные базы

СОСТАВЛЕНИЕ СМЕТ РЕСУРСНЫМ МЕТОДОМ. Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих базисных, прогнозируемых ценах и тарифах элементов затрат ресурсов, необходимых для реализации проекта.

К ресурсам, потребляемым в процессе строительства, относятся затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механиз-мов, выраженный в натуральных измерителях расход материальных и энергетических ресурсов материалы, изделия, конструкции, энергоносители на технологические нужды. Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов.

Применение ресурсного метода рекомендуется на всех стадиях разработки технической документации для строительства рабочая документация РД. рабочий проект РП. проект П. эскизный проект ЭП. технико-экономические обоснования ТЭО инвестиций и тендерная документация ТД. Для всех указанных стадий, кроме РД, РП и расчетов за выполненные работы, в дальнейшем требуется разработка укрупненных сметных норм. Для определения сметной стоимости строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета локальной сметы, приведенные в приложениях 1 и 2 к настоящей главе, или более удобную, совмещенную форму приложение 3. Допускается применение и других форм, более удобных для пользователя. Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию сооружению в целом.

Возможно их суммирование также и по каждому из разделов локального сметного расчета локальной сметы. В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем или базисном уровнях цен. Для определения прямых затрат в локальных сметах на строительные работы рекомендуется предварительно составлять - локальную ресурсную ведомость, в которой выделяются ресурсные показатели.

Они принимаются из показателей ресурсов и заносятся в соответствующие графы ведомости, составляемой по форме в графу 2 Шифр, номера нормативов и коды ресурсов - шифр применяемого норматива и коды соответствующих ресурсов в графу 3 Наименование работ и затрат - виды работ и затрат, а вслед за каждым из видов - наименования ресурсов в следующей последовательности затраты труда рабочих-строителей, средний разряд работ, затраты труда рабочих, занятых управлением строительных машин, наименования используемых строительных машин, виды применяемых материальных ресурсов в графу 4 Единица измерения - единицы измерения работ и ресурсов в графу 5 Количество на единицу измерения - расходы ресурсов на единицу измерения того вида работ, к которому они относятся в графу 6 Количество по проектным данным - объем работ против наименования соответствующего вида работ, принимаемый по проектным данным, а против наименования соответствующих ресурсов - их количество, подсчитанное как произведение удельного расхода на объем работ.

Все ресурсные показатели, выделяемые из нормативов, применяются со всеми поправками коэффициентами, которые приведены в соответствующих сборниках и Общих указаниях к ГЭСН. Суммирование ресурсных показателей производится по желанию пользователя либо в целом по объекту зданию, сооружению, либо по соответствующим разделам локальной ресурсной ведомости сметы. Рекомендуется суммирование показателей фиксировать в следующей последовательности Трудовые ресурсы.

Затраты труда рабочих-строителей, чел ч. Средний разряд работ.

Затраты труда машинистов, чел ч. Строительные машины, маш час. Материальные ресурсы, натуральные показатели В отдельной графе против наименований строительных машин и материальных ресурсов проставляются соответствующие коды ресурсов, приводимые в применяемых нормативах.

Допускается выделение и суммирование ресурсных показателей производить непосредственно в составе локальной ресурсной сметы.

При определении сметных прямых затрат оценке подлежат суммарные ресурсные показатели, приведенные в локальной ресурсной ведомости в зависимости от выбора пользователя либо по итогу объекта в целом, либо по объекту в целом и также по соответствующим разделам сметы. Ресурсный метод является наиболее трудоемким, но позволяет добиться максимальной точности расчета.

Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов возможно только с использованием компьютера и специальных программ.

Наибольшее затруднение у сметчиков вызывает необходимость проставлять цены на тысячи материальных ресурсов основного и вспомогательного назначения. В ресурсных сметах затруднен учет повышенных тарифных ставок при выполнении работ с тяжелыми и вредными условиями труда, потому что приходится выделять долю таких работ, как по отдельным позициям сметы, так и в целом.

Немало сложностей и при расчете среднего разряда работ по смете или разделу, а также расчет оплаты труда машинистов через затраты труда.

Применение ресурсного метода будет ограничено работами с небольшой номенклатурой ресурсов, как правило, специализированного характера. К примеру, ресурсные сметы пользуются популярностью в дорожно-строительной отрасли. 1.7.СОСТАВЛЕНИЕ СМЕТ ПО ЕДИНИЧНЫМ РАСЦЕНКАМ БАЗИСНО-ИНДЕКСНЫМ МЕТОДОМ Составление смет по единичным расценкам базисно-индексным методом остается приоритетным в новой системе сметного ценообразования.

Как уже отмечалось в предыдущей главе, ресурсный метод, ввиду своей трудоемкости, получил большее распространение при составлении небольших смет с ограниченной номенклатурой ресурсов.

Базисно-индексный метод предусматривает применение различных индексов коэффициентов пересчета сметной стоимости как общей, так и отдельных элементов затрат для пересчета из базисного на 01.01.2000 г. в текущий или прогнозный уровень цен. Составление смет по единичным расценкам осуществляется в базисном и текущем уровнях цен или в двух уровнях цен одновременно, когда такая необходимость установлена заказчиком сметной документации.

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам т. н. неучтенные ресурсы и приводимых отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки, принимается, как правило, непосредственно в текущем уровне цен по условиям поставки комплектации или путем индексации базисной стоимости.

В актах выполненных работ фактические текущие цены строительных ресурсов подтверждаются соответствующими рас-четно-платежными документами и данным складского и производственного учета. Указанный подход является основой новой системы сметного ценообразования в строительстве и реализует ее важнейший принцип - контроль сметной стоимости как со стороны заказчика инвестора, так и со стороны подрядчика внутрифирменный контроль через контроль стоимости основных т. н. ценообразую-щих ресурсов в первую очередь строительных материалов, изделий и конструкций. В процессе строительного производства участвуют огромное количество материальных ресурсов. Детальная выборка материалов из сметы на строительство многоквартирного жилого дома может составлять до 20-25 тысяч наименований по маркам, классам, сортаментам и т. д. Просчитать фактические цены по такой номенклатуре практически не представляется возможным, да и не к чему Все эти материалы можно разделить на две группы 1-я группа - вспомогательные или, как их часто называют, прочие материалы.

Как правило, это всевозможные метизы, мелкие металлоконструкции, электроды, добавки, лакокрасочные и битумные материалы и т. д. 2-я группа - основные ценообразующие материалы, конструкции и изделия - бетонные и железобетонные изделия, кирпич, арматура, растворы и бетоны и т. д. Номенклатура вспомогательных материалов по сметам в несколько раз превосходит номенклатуру основных, но при этом общая стоимость основных материалов составляет не менее 95 общей стоимости материалов.

Влияние вспомогательных материалов составляет около 5. Естественно, что важнейшей задачей является максимально точное определение сметной стоимости основных материалов, а вспомогательные могут быть приняты по средним ценам.

Даже если при детальном расчете как при ресурсном методе какие-то прочие материалы окажутся дороже или дешевле среднего уровня, то в своей совокупности происходит взаимное поглощение дешевых и высоких цен, т. н. нивелирование общей стоимости, а с учетом 5 влияния - погрешность сметных расчетов окажется ничтожной.

Тратить время на обсчитывание вспомогательных материалов представляется нецелесообразным.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним средневзвешенным базисным ценам.

При составлении смет они будут проиндексированы в текущий уровень цен. Итак, составление смет по единичным расценкам в новой сметно-норматив- ной базе предусматривает определение стоимости основных ценообразующих материалов.

Чисто технически такая работа в определенной степени хорошо знакома по сметно-нормативной базе 1984 года, в которой во многих сборниках ЕРЕР-84 были материалы, не учтенные в расценках. Другой вопрос, что тогда это диктовалось больше необходимостью уточнения марок и технических характеристик в основном по т. н. местным материалам, изделиям и конструкциям, чем стоимости. Сегодня требуется и то и другое. Как уже указывалось ранее, в отдельных единичных расценках ФЕР-2001, ТЕР-2001 в графу 4 Прямые затраты и графу 8 Материалы не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных данных и текущих цен по условиям поставки комплектации. Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки.

Техническая характеристика принимается по проектным данным рабочим чертежам. Указанные расценки получили наименование - открытые. При составлении сметной документации и при расчетах за выполненные работы стоимость работ по таким единичным расценкам определяется двумя строками в первой, исчисляется стоимость работ по соответствующей единичной расценке во второй, стоимость не учтенных расценками материалов, изделий и конструкций.

Допускается суммирование материалов, не учтенных расценками, по каждому из разделов локальной сметы или по объекту в целом. По некоторым материалам, изделиям и конструкциям в расценках указаны только наименования, а расход их принимается по проектным данным рабочим чертежам. В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости указанных материалов, необходимо использовать данные о ценах, приводимые в Сборнике средних сметных цен на материалы, изделия и конструкции и другие справочно-информационные материалы о текущих ценах на строительные ресурсы.

По материалам поставки заказчика сведения о ценах формируются по данным заказчика.

При разработке территориальных сборников единичных расценок разработчики сами решали, какие расценки делать закрытыми, а какие открытыми, руководствуясь особенностями регионального рынка. Таким образом, расценки различных регионов могут отличаться не только уровнем цен, но и указанным обстоятельством. Позиции смет по открытым расценкам очень наглядны и легко контролируемы со стороны заказчика. Сразу виден основной материал что, собственно говоря, тянет по цене, его расход и сметная стоимость.

Закрытые расценки не обладают данным преимуществом, особенно когда потом стоимость будет индексироваться в текущий уровень цен. С другой стороны, за счет таких расценок значительно увеличивается трудоемкость сметных работ от 30 до 50. но преимущества получения объективной цены с лихвой покрывают трудовые издержки. Работа с открытыми расценками хорошо знакома по базе 1984 года, только теперь таких расценок стало больше. Российский строительный рынок динамично развивается.

Идет постоянное расширение применяемых материалов, в том числе и импортного производства. Одна из задач новой сметно-нормативной базы - дать простые инструменты для определения стоимости работ с их применением. Система открытых расценок и обобщенных наименований материалов позволяет это сделать. Теперь перейдем к основным вариантам составления локальных смет по единичным расценкам базисно-индексным методом. Сразу хотелось бы отметить, что какого-то одного универсального варианта просто не существует.

Каждый из вариантов может быть использован в практике сметного дела, а выбор будет определять множество факторов и соображения целесообразности. На выбор варианта в первую очередь оказывает влияние стадия и условия разработки смет это может быть предварительная приблизительная смета, смета в составе проекта, смета подрядчика, акт выполненных работ и т. д. К примеру, сметчики проектных институтов при составлении смет к проектам не в состоянии формировать стоимость ресурсов по фактическим ценам и, тем более, обзванивать производителей и поставщиков строительных материалов.

Сметчик подрядчика, формирующий т. н. процентовку, уже имеет фактическую стоимость материалов от производственных служб. С учетом сказанного, варианты формирования локальных смет могут различаться по следующим признакам и решениям По общему уровню цен в базисном уровне цен в текущем прогнозном уровне цен в базисном и текущем уровнях цен одновременно. По уровню цен основных выведенных за расценку материалов в базисном уровне цен в текущем уровне цен в обоих случаях основная строка расценки приводится в базисном уровне, а потом индексируется. По методу группировки основных материалов в смете основные материалы приводятся сразу под основной строкой расценки основные материалы группируется в конце сметы или раздела с объединением расхода одинаковых материалов.

По методу определения цен на основные материалы основные материалы принимаются по средним средневзвешенным ценам из специализированных сборников средних сметных цен на материалы типа ССЦ Стройцена основные материалы принимаются по фактическим текущим ценам по данным поставки комплектации часть материалов принимается по средним ценам, а часть - по фактическим основные материалы индексируются из базисного уровня цен редко применяется, так как ведет к большим погрешностям Вариант I. ПО СРЕДНИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ Данный вариант получил широкое применение в проектных организациях при составлении смет к проектам, а также при финансировании строительства из бюджетных источников.

Этот вариант наиболее простой и привычен для сметчиков.

Обязательное условие применения указанного варианта - наличие в регионе постоянно обновляемых Сборников средних сметных цен на материалы и широкого мониторинга цен на рынке. У сметчика должна быть информация о ценах на материалы. Суть варианта основные строки расценок приводятся в локальной смете в базисном уровне цен выведенные за расценки основные материалы приводятся под строками расценок сразу в текущем уровне средних сметных цен. Сами текущие цены берутся в скобки, чтобы сразу было видно, что это текущая цена в конце локальной сметы или ее разделов базисные итоги затрат по оплате труда, машинам и включенным в расценки прочим материалам индексируются в текущий уровень цен. При этом общий итог по стоимости материалов в текущем уровне цен получается сложением проиндексированной в составе расценок стоимости прочих материалов и основных материалов, уже принятых сразу в текущем уровне цен. Указанный вариант имеет погрешность точности в зависимости от объективности данных об индексах цен и о средних сметных ценах на материалы.

Вариант П. ПО ФАКТИЧЕСКИМ ТЕКУЩИМ СМЕТНЫМ ЦЕНАМ Данный вариант можно назвать сметой подрядчика, а также он является основным при формировании Актов выполненных работ.

Суть варианта основные строки расценок приводятся в локальной смете в базисном уровне цен выведенные за расценки основные материалы приводятся под строками расценок сразу в текущем уровне фактических сметных цен. Фактические цены формируются по условиям поставки комплектации конкретных объектов строительства на основании данных бухгалтерского, складского и производственного учета. По материалам поставки заказчика сведения о ценах формируются по данным заказчика.

Данный вид цен рекомендуется использовать на этапе расчетов за выполненные строительно-монтажные работы, или когда в распоряжении составителя сметы имеются данные о фактической стоимости материалов.

При обосновании фактических цен могут, по требованию заказчика, составляться калькуляции сметной стоимости материалов и калькуляции сметной стоимости транспортных расходов. Сами текущие цены берутся в скобки, чтобы сразу было видно, что это текущая цена. В конце локальной сметы или ее разделов базисные итоги затрат по оплате труда, машинам и включенным в расценки прочим материалам индексируются в текущий уровень цен. При этом общий итог по стоимости материалов в текущем уровне цен получается сложением проиндексированной в составе расценок стоимости прочих материалов и основных материалов, уже принятых сразу в текущем уровне цен. Указанный вариант обеспечивает наименьшую погрешность сметных расчетов, сопоставимую с составлением смет ресурсным методом.

Сметы могут быть составлены только в базисном уровне цен 2000 года, при этом стоимость материалов принимается по средним базисным сметным ценам. При составлении смет по фактическим ценам отдельные материалы могут быть приняты и по средней цене в тех случаях, когда фактические цены на данные ресурсы отсутствуют. ЛОКАЛЬНЫЕ СМЕТЫ расчеты составляются А по зданиям и сооружениям - на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов КИП и автоматики, слаботочных устройств связь, сигнализация и т. п приобретение приспособлений, мебели, инвентаря и др. Б по общеплощадочным работам - на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др. При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот ж.е вид работ двух и более локальных смет. В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания сооружения, видам работ и устройств.

Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

По зданиям и сооружениям может быть допущено разделение на подземную часть работы нулевого цикла и надземную часть.

Локальная смета может иметь разделы по строительным работам - земляные работы фундаменты и стены подземной части стены каркас перекрытия, перегородки полы и основания покрытия и кровли заполнение проемов лестницы и площадки отделочные работы разные работы крыльца, отмостки и прочее и т. п. по специальным строительным работам - фундаменты под оборудование специальные основания каналы и приямки обмуровка, футеровка и изоляция химические защитные покрытия и т. п. по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т. п. по установке оборудования - приобретение и монтаж технологического оборудования технологические трубопроводы металлические конструкции связанныес установкой оборудования и т. п. Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

ОБЪЕКТНЫЕ СМЕТЫ расчеты составляются в по форме 3 см. ниже на объекты в целом путем суммирования данных локальных смет с группировкой работ и затрат по соответствующим графам сметной стоимости строительных работ, монтажных работ, оборудования, мебели и инвентаря, прочих затрат см. форма 3. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, в том числе 1. на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы Прочие работы и затраты сводного сметного расчета стоимости строительства в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам 2. часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет. При составлении на один и тот же вид работ двух или более локальных смет эти сметы объединяются в объектный смете в одну строку под общим названием. 1.8 ИНДЕКСАЦИЯ СМЕТНОЙ СТОИМОСТИ Система индексов коэффициентов пересчета изменения сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях.

Индексы коэффициенты применяются для определения стоимости строительства в текущих или прогнозных ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов коэффициентов - учет фактора удорожания стоимости строительства по отношению к базовому уровню, вызванного инфляцией в инвестиционно-строительном секторе экономики.

Нет оснований считать, что система индексации - это временное явление в условиях высокой инфляции в России.

В развитых западных странах индексы коэффициенты широко используются в экономических расчетах и в строительной отрасли.

Причем общегодовые показатели инфляции в США и ведущих странах Европы составляет от 3,5 до 6-7 процентов. Для отказа от индексов необходимо постоянно поддерживать всю сметно-нормативную базу и данные о стоимости строительных ресурсов трудовых, материалов, машин в текущем уровне цен, а также доводить ее до пользователей. В тех же Соединенных Штатах инжиниринговой фирмой R.S. Means Co. расценки на строительство переиздаются ежегодно в новом уровне цен, а в течение года индексируются ежеквартально.

В российских условиях даже ежегодный пересчет и переиздание сметно-нормативной базы представляется пока нереальным по экономическим и даже этическим соображениям. Нельзя заставлять пользователей нормативной базы ежегодно приобретать дорогостоящие новые комплекты сборников. Переиздание нормативной базы или поддержание ее в актуальном по уровню цен состоянии технически возможно на электронных носителях или в сети Интернет, но уровень автоматизации рабочих мест сметчиков и специалистов служб заказчиков пока не достиг необходимого уровня. Кроме того, строительное производство имеет длительный во времени цикл. К примеру, строительство многоквартирного жилого дома возможно в сроки от 6-8 месяцев, не говоря уже о других видах строительства.

Если строительство переходит на следующий календарный год, устраивать перерасчеты смет по новой годовой сметно-нормативной базе, как минимум, неразумно. Негативное отношение к индексам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются.

К сожалению, в отдельных регионах в вопросах индексации бросаются в крайности - где-то считают достаточным обходиться 2-3 индексами для всех, а где-то индексируют чуть ли не каждую позицию локальной сметы. Кроме того индексы коэффициенты оказались инструментом административного воздействия на строительный рынок, особенно по объектам бюджетного финансирования. Индексы по своей экономической сути лишь отражают фактически сложившийся уровень инфляции удорожания в строительстве и являются производными от реального уровня цен на строительные ресурсы.

Автор убежден, что индексация сметной стоимости во всех регионах России должна быть построена на единых методических принципах и понятна любому сметчику. Это представляется особенно важным в современных условиях, когда проектирование и строительное производство выходит за границы местного уровня. Многие подрядчики реализуют инвестиционно-строительные проекты в различных регионах, проектные организации проектируют здания и сооружения для других городов, областей и т. д. В новой системе ценообразования индексы применяются к базисной сметной стоимости 2000 года, определенной по единичным расценкам или по элементным нормам ресурсным методом с учетом базисной стоимости ресурсов.

Как правило, индексы формируются на строительные, ремонтно-строительные, монтажные, пус-коналадочные, иногда и на реставрационно-восстановительные работы, предусмотренные наиболее распространенными проектными решениями частей зданий и сооружений и дифференцированы по унифицированной номенклатуре видов и комплексов работ, соответствующих технологической последовательности строительства и специализации строительно-монтажных ремонтно-строительных, реставрационных организаций.

Для укрупненных экономических расчетов, формирования статистических данных и проектов основных статей бюджетов различного уровня по капитальным вложениям долгосрочным инвестициям могут разрабатываться индексы по отраслям.

В практике сметных расчетов они фактически не применяются, так как имеют слишком высокую степень укрупнения, а значит, и погрешность. Индексы коэффициенты можно классифицировать по различным признакам и назначению По стоимостному уровню пересчета 1. текущие, т. е. на момент составления сметы или акта выполненных работ 2. прогнозные По экономическим составляющим сметной стоимости 1. индексы к элементам прямых затрат к оплате труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования 2. к общей стоимости строительно-монтажных работ т. н. индексы пересчета СМР 3. к специальным статьям затрат и элементам сметной стоимости например, индексы по проектным и изыскательским работам. По видам строительства, объектам, комплексам и видам работ 1. на новое строительство и реконструкцию, капитальный ремонт и реставрацию и т. д. 2. по зданиям и сооружениям жилые дома, школы, наружные сети, дороги и т. д. 3. по видам работ земляные работы, ленточные фундаменты, свайные работы 4. и т. д. Рассмотрим более подробно основные виды индексов и условия их применения в сметном ценообразовании.

Наибольшей точности и правильного отражения структуры текущей сметной стоимости позволяют достичь т. н. ИНДЕКСЫ КОЭФФИЦИЕНТЫ К ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ РЕМОНТНО-СТРОИТЕЛЬНЫХ, ПУСКОНАЛАДОЧНЫХ, РЕСТАВРАЦИОННЫХ РАБОТ. Данные индексы применяются в конце разделов локальных смет актов выполненных работ после подведения итога прямых затрат в базисном уровне цен 2000 года и начисления необходимых коэффициентов на стесненные условия труда при необходимости в соответствии с Общими указаниями к расценкам. Индексы начисляются отдельно по итогам прямых затрат оплата труда рабочих стоимость эксплуатации строительных машин и механизмов стоимость материалов.

После начисления индексов определяются итоги прямых затрат в текущем уровне цен, начисляются накладные расходы, сметная прибыль и т. д. по действующим нормативам к текущей стоимости.

Такой метод счета рекомендуется как основной вариант, обеспечивающий правильное отражение структуры затрат по конкретному объекту строительства и видам комплексам работ. Что касается количества видов и комплексов работ, а также их внутреннего деления на подвиды, то, по нашему мнению, число индексов должно, как минимум, перекрывать основные разделы локальных смет и учитывать необходимость правильного последующего начисления накладных расходов HP и сметной прибыли СП. При определении индексов можно ориентироваться на основные виды работ, перечисленные в нормативах HP и СП. Правильно, когда индексы соответствуют технологической последовательности строительства производства работ и могут разделяться 1. по общестроительным работам-земляные работы ленточные фундаменты свайные фундаменты стены подземной части стены наружные стены внутренние перекрытия- перегородки полы и основания покрытия и кровли заполнение проемов, лестницы и площадки отделочные работы разные работы крыльца, отмостки и прочее и т. п. 2. по специальным строительным работам - фундаменты под оборудование специальные основания каналы и приямки обмуровка, футеровка и изоляция химические защитные покрытия и т. п. 3. по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха газификация и т. п. 4. по установке оборудования - приобретение и монтаж технологического оборудования технологические трубопроводы металлические конструкции связанные с установкой оборудования и т. п. В большинстве случаев основные споры между подрядчиками и заказчиками происходят именно из-за индекса на материалы.

Безусловно, любой индекс несет элемент условности и имеет погрешность по отношению к конкретным условиям, т. н. факту. Наиболее правильным является решение, когда заказчик и подрядчик договариваются о применении т. н. индивидуальных индексов, рассчитанных на основании конкретных смет актов по объекту.

Технология расчета индивидуальных индексов заключается в следующем из сметы или акта выполненных работ делается выборка основных ценообразующих материалов в объемном соотношении и путем сравнения текущих фактических сметных цен с базисными выводится индивидуальный индекс, который распространяется на все материалы, как основные, так и вспомогательные.

Практика разработки и применения индивидуальных индексов показала, что на их разработку и согласование стороны идут на специализированных видах строительства и работ и при реализации особых уникальных проектов.

Рассматривая индексы по видам работ, следует учесть и случаи, когда сметы или, как правило, акты выполненных работ составляются без детального деления на разделы и виды работ. В этом случае требуются т. н. комплексные индексы к элементам прямых затрат, учитывающие весь комплекс работ по возведению ремонту объектов.

К примеру комплекс работ по прокладке магистральных наружных сетей водопровода или комплекс работ по строительству кирпичных жилых домов. На объектах жилищного строительства, с учетом основных проектных решений, можно рекомендовать примерно следующие виды комплексных индексов строительство в целом жилые дома кирпичные жилые дома из сборного железобетона панельные, блочные, по типовым сериям жилые дома полномонолитные монолитные дома комбинированные каркасно-монолитные с ограждающими конструкциями из навесных сэндвич-панелей монолитные дома комбинированные каркасно-монолитные с ограждающими конструкциями из кирпича монолитные дома комбинированные каркасно-монолитные с ограждающими конструкциями из газобетонных блоков с облицовкой лицевым кирпичом и т. д. Комплексные индексы к элементам прямых затрат по видам строительства, зданиям и сооружениям могут применяться для расчетов между заказчиками и генеральными подрядчиками.

Заказчик расплачивается с генподрядчиком по комдлекс-ному, индексу с начислением комплексных накладных, плановых, временных, зимних, а генподрядчик расплачивается с субподрядчиками по индексам на виды работ с начислением накладных, прибыли, временных, зимних также по видам работ. Подобная система весьма удобна, так как сокращает сроки подготовки сметной и исполнительной документации и снимает с заказчика необходимость детализованных согласований по каждому виду работ.

Естественно, что комплексные индексы имеют более высокую степень погрешности в сравнении с индексами по видам работ, но на достаточно крупных объектах эта погрешность нивелируется за счет работ с более высокими и более низкими индексами.

Существенным недостатком общих индексов является высокая степень погрешности.

Индексы разрабатываются на основе определенных долей в процентном или стоимостном выражении, приходящихся на все элементы базисной сметной стоимости - оплата труда, машины, материалы, накладные, прибыль.

Указанные доли принимаются из типовых смет, а на конкретном объекте строительства соотношение этих долей может существенно отличаться.

Конечно, если в основу расчета брать индивидуальные индексы, определяемые по конкретному объекту, то погрешность может быть минимализирована, но в основном общие индексы разрабатываются в качестве территориальных специальными службами или организациями на местах. Индексы пересчета стоимости оборудования Указанные индексы применяются не так часто, потому что стоимость оборудования, как правило, принимается в текущем уровне цен и ввиду специфики и многообразия оборудования расчет индексов по данной статье вызывает затруднения.

Кроме того, для формирования индексов, дифференцированных по различным видам оборудования, необходимы довольно полные Каталоги сметных цен на оборудование в базовом 2000 года уровне цен. Прогнозные индексы-дефляторы общей стоимости строительно-монтажных работ. О данном виде индексов стоит поговорить особо. Мы рассматриваем основное назначение этих специальных индексов - служить важнейшим инструментом для определения твердых фиксированных договорных цен в строительстве.

Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса заказчики инвесторы хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства. Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов торгов. Применение прогнозных индексов-дефляторов сопряжено с определенными рисками, как для подрядчика, так и для заказчика.

Конечная стоимость реализации проекта по факту может оказаться выше, чем стоимость, определенная по индексам-дефляторам, и наоборот. В первом случае все издержки удорожания лягут на подрядчика, а во втором экономия останется в его распоряжении. Гражданский кодекс РФ определяет Статья 710. Экономия подрядчика В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ.

В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами. Статья 744. Внесение изменений в техническую документацию Подрядчик вправе требовать в соответствии со статьей 450 настоящего Кодекса пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов. Положение о 10-процентом превышении сметы желательно включать в договора с твердой фиксированной ценой.

При разработке и применении прогнозных индексов-дефляторов учитываются планируемые сроки начала и окончания строительства в пределах норм продолжительности и нормы производственно-финансового задела в строительстве по месяцам сметной стоимости. Прогнозные индексы-дефляторы, как правило, разрабатываются к общей сметной стоимости, определенной в текущем уровне цен на момент заключения договора контракта. Для расчета твердой фиксированной договорной цены необходимо 1. определить начальную сметную стоимость работ и в текущем уровне цен, в том числе с использованием индексов по элементам затрат или комплексным, о которых говорилось выше 2. увеличить полученную стоимость СМР в текущем уровне цен на прогнозный индекс-дефлятор по соответствующему сроку производства работ 3. произвести начисление соответствующих лимитированных и прочих затрат не учтенных ранее при определении СМР и предусмотреть резерв средств на непредвиденные работы и затраты 2 - на объектах жилищно-гражданского и социального назначения 3 - на объектах производственного назначения.

Для расчетов между заказчиком и подрядчиком в Актах ф. 2 использовать резерв в размерах 1 - для жилых и общественных зданий 1 5 - для прочих объектов и сооружений. Учесть налог на добавленную стоимость НДС. При осуществлении промежуточных ежемесячных расчетов за выполненные работы с общей твердой фиксированной ценой можно исходить из процента выполнения общего объема работ или составлять процентовки по текущим индексам изменения сметной стоимости, при этом заказчик производит оплату работ в пределах 95 выполненного объема работ.

При сдаче объекта и окончательном расчете в пределах твердой фиксированной цены выплачиваются ранее удержанные суммы на промежуточных расчетах.

Территориальные поправочные коэффициенты Указанные индексы служат не столько для пересчета сметной стоимости из базисного в текущий уровень цен, сколько для приведения сметной стоимости или ее отдельных элементов в одном и том же уровне цен базисном или текущем к местным условиям.

Условно территориальные коэффициенты можно разделить на две группы Первая - территориальные коэффициенты приведения федерального уровня цен по базовому району Московская область к условиям конкретного региона.

Такие коэффициенты необходимы, например, при использовании Федеральных единичных расценок ФЕР-2001. сборников сметных цен на материалы, расценок на эксплуатацию машин. Коэффициенты необходимы и разработчикам Территориальных единичных расценок ТЕР-2001. местных каталогов сборников цен на материалы, машины и т. д. Территориальные коэффициенты позволяют быстро оценить, во сколько обойдется реализация инвестиционно-строительного проекта в различных регионах, а также использовать Федеральные сборники на местах.

Вторая - эта группа коэффициентов имеет почти то же назначение, что и первая, но только в рамках отдельного региона республики, края, округа, области. Например, Территориальные единичные расценки ТЕР-2001 разработаны для условий города, районного центра и т. д. При производстве работ в районах или областях применяются поправочные коэффициенты к базовому району городу, районному центру, которые учитывают затраты по доставке материалов, перебазировке техники и т. п. Территориальные коэффициенты могут разрабатываться к полной сметной стоимости, к отдельным элементам затрат, по видам строительства, зданиям и сооружениям, комплексам и видам работ.

II. СОСТАВ И СОДЕРЖАНИЕ СМЕТНО-НОРМАТИВНОЙ БАЗЫ 2001 ГОДА Сметно-нормативная база ценообразования в строительстве 2001 года включает элементные сметные нормы и единичные расценки в сметных ценах на 01.01.2000г. на Ш строительные и специальные строительные работы Ш ремонтно-строительные работы Ш монтажные работы литера М Ш пусконаладочные работы литера П. Основу сметно-нормативной базы составляют элементные сметные нормы в натуральных измерителях, а расценки являются производными от норм. Нормы и расценки делятся также по уровню применения на Ш государственные федеральные - государственные элементные сметные нормы ГЭСН и федеральные единичные расценки ФЕР Ш территориальные региональные, местные ТЭСН и ТЕР Ш отраслевые ведомственные Ш производственные фирменные. К федеральным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие государственными органами по делам строительства и жилищно-коммунального хозяйства Госстроем России. Они применяются при определении сметной стоимости, осуществляемом в различных отраслях народного хозяйства России.

К ведомственным отраслевым сметным нормативам относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления России, а также крупными корпорациями, для строительства, осуществляемого в пределах соответствующей отрасли народного хозяйства.

К региональным территориальным сметным нормативам относятся сметные нормативы, вводимые в действие органами государственного управления администрации регионов России, для строительства, осуществляемого на территории региона.

Эти нормативы не должны противоречить федеральным сметным нормативам или дублировать их. К собственной фирменной нормативной базе пользователей относятся индивидуальные сметные нормативы, учитывающие реальные условия деятельности заказчиков или подрядных предприятий - исполнителей работ.

Как правило, эта нормативная база основывается на нормативах федерального, ведомственного или регионального территориального уровня. В настоящее время в наибольшей степени используются при составлении сметной документации нормы и расценки федерального и территориального уровней. Приоритетное значение в практике сметного ценообразования отводится территориальным единичным расценкам, учитывающим особенности строительного производства и уровня цен на строительную продукцию конкретных регионов республик, краев, округов, городов и областей Российской Федерации. Указанное положение было характерно и для сметно-нормативных баз 1984 и 1991 годов.

ГОСУДАРСТВЕННЫЕ ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМЫ НА СТРОИТЕЛЬНЫЕ РАБОТЫ ГЭСН-2001 Сборники ГЭСН предназначены для определения состава и потребности в ресурсах, необходимых для выполнения строительных работ, и используются для определения сметной стоимости строительства ресурсным методом, разработки единичных расценок сборников ЕР различного назначения федеральных, территориальных, отраслевых, фирменных, укрупненных сметных нормативов, применяемых при строительстве новых, реконструкции, расширении и техническом перевооружении действующих предприятий, зданий и сооружений в дальнейшем - строительство. ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями-заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

ГЭСН не распространяются на отдельные конструкции и виды работ в уникальных зданиях и сооружениях, к капитальности и качеству которых предъявляются повышенные требования. Полученные на основе ГЭСН данные о составе и количестве ресурсов могут быть использованы для определения продолжительности выполнения работ, составления различной технологической документации и списания материалов.

Сборники ГЭСН содержат техническую часть и таблицы сметных норм. В технических частях сборников ГЭСН приводятся положения, обусловленные специфическими особенностями работ, которые необходимо учитывать при применении соответствующих сборников или их разделов. В технических частях приводятся указания о порядке применения сметных норм, а также коэффициентов к сметным нормам, учитывающие условия производства работ, правила исчисления объемов работ.

Все элементные сметные нормы построены по единому принципу Таблицы ГЭСН имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода ресурсов.

Шифр нормы состоит из номера сборника два знака, номера раздела сборника два знака, порядкового номера таблицы в данном разделе сборника три знака и порядкового номера нормы в данной таблице один-два знака. Такая форма шифра нормы введена впервые и имеет ряд преимуществ Ш нормы и созданные на их базе расценки имеют одинаковые шифры, что более удобно для поиска и автоматизации Ш для последующего дополнения сборников ГЭСН новыми видами конструкций и работ предусмотрен резерв номеров таблиц, и теперь новые нормы и расценки могут включаться в соответствующие разделы сборников, а не в конец сборников, как было ранее.

Таблицы ГЭСН содержат следующие нормативные показатели 1. затраты труда рабочих-строителей монтажников, пусконаладочного персонала, в чел ч 2. средний разряд работы показатель средний разряд работы характеризует средний разряд звена рабочих-строителей, выполняющих полный комплекс работ 3. затраты труда машинистов, в чел ч 4. состав и время эксплуатации строительных машин, механизмов, механизированного инструмента, в маш ч 5. перечень материалов, изделий, конструкций, используемых в процессе производства работ, и их расход в физических натуральных единицах измерения.

Коды ресурсов приняты в соответствии с номенклатурой строительных машин и Механизмов и номенклатурой материалов, изделий и конструкций на базе кодификатора сметно-нормативной базы 1991 года, с введением в него дополнительных кодов.

В описании состава работ, учтенных нормами, приводится перечень осндвных операций и видов работ. В кратком перечне состава работ мелкие и второстепенные сопутствующие операции, как правило, не упоминаются, но учитываются. Для работ, не относящихся ко всем нормам таблицы, указываются номера норм, к которым они относятся.

Наименования видов работ и конструкций содержат основные характеризующие признаки. Параметры отдельных характеристик длина, высота, площадь, масса и т. п приведенные со словом до, следует понимать включительно, а со словом от - исключая указанную величину, т. е. свыше. В сборниках ГЭСН состав применяемых машин и механизмов, как правило, приводится без конкретных марок указываются только тип и основная характеристика машины. При составлении смет основанием для установления марок строительных машин является проектная документация проект производства работ ППР или проект организации строительства ПОС. При этом корректировка норм машинного времени маш ч, приведенной в ГЭСН, не допускается.

Материальные ресурсы материалы, изделия и конструкции представлены в ГЭСН в сокращенных наименованиях, по обобщенной номенклатуре, без указания дополнительных технических характеристик и марок не влияющих на числовые значения норм с приведением нормируемого расхода ресурсов, а в отдельных случаях и без него. По некоторым материалам, изделиям и конструкциям, расход которых зависит от проектных решений, в таблицах сметных норм указываются только наименования материалов, а в графах расхода приводится литера П. При составлении сметной документации расход этих материальных ресурсов определяется по проектным данным рабочим чертежам с учетом минимальных, трудноустранимых потерь и отходов, связанных с перемещением материалов и изделий от приобъектного склада до рабочей зоны и их обработкой при укладке в дело. Нормы расхода неоднократно используемых оборачиваемых материалов и деталей опалубка, крепления и др. определены с учетом нормального числа их оборотов и норм допустимых потерь после каждого оборота.

В ГЭСН учтены работы по выгрузке строительных материалов, изделий и конструкций на приобъектном складе, горизонтальное и вертикальное перемещение материалов, изделий и конструкций от приобъектного склада до места их установки, монтажа или укладки в дело. Нормы на демонтаж учитывают вертикальное и горизонтальное перемещение материалов, изделий, конструкций и мусора, получаемого при демонтаже разборке конструкций до места их складирования на строительной площадке. ГЭСН предусмотривают выполнение строительных работ в нормальных условиях, не осложненных внешними факторами.

При производстве работ в условиях, осложненных внешними факторами, предусмотренными проектом, а также в других более сложных производственных условиях по сравнению с предусмотренными в сборниках ГЭСН в том числе при реконструкции, расширении и техническом перевооружении предприятий, зданий и сооружений, к нормам затрат труда рабочих-строителей, машинистов и нормам времени эксплуатации строительных машин и механизмов следует применять следующие коэффициенты для линий напряжением, кВ до1 2 от 1 до 20 включительно 10 35 15 110 20 150 25 220,330 25 400, 500 30 750 40 800 постоянный ток 30 Стесненные условия в застроенной части городов характеризуются наличием трех из указанных ниже факторов 1. интенсивного движения городского транспорта и пешеходов в непосредственной близости от места работ, обусловливающих необходимость строительства короткими захватками с полным завершением всех работ на захватке, включая восстановление разрушенных покрытий и посадку зелени 2. разветвленной сети существующих подземных коммуникаций, подлежащих подвеске или перекладке 3. жилых или производственных зданий, а также сохраняемых зеленых насаждений в непосредственной близости от места работ 4. стесненных условий складирования материалов или невозможности их складирования на строительной площадке для нормального обеспечения материалами рабочих мест. Применение коэффициентов при составлении сметной документации должно быть обосновано в проектах.

Одновременное применение нескольких коэффициентов не допускается. При одновременном применении коэффициенты перемножаются.

По объектам жилищно-гражданского назначения коэффициенты, предусмотренные пунктом 8, не распространяются на внутренние отделочные, сантехнические, электротехнические и другие работы внутри здания сооружения. Дополнительные затраты, связанные с выполнением строительных работ при отрицательной температуре воздуха, следует определять в соответствии со Сборником сметных норм затрат при производстве строительно-монтажных работ в зимнее время.

В ГЭСН на строительные и специальные строительные работы не предусмотрены затраты на монтаж электротехнических устройств в зданиях и сооружениях, включая работы по электроосвещению в жилых и общественных зданиях.

Указанные затраты следует определять по сметным нормам сборника Государственных элементных сметных норм на монтаж оборудования ГЭСНм-2001-08 Электротехнические установки. При отсутствии в сборниках ГЭСН норм на отдельные виды конструкций и работ, а также в тех случаях, когда технология и расход ресурсов в конкретных условиях выполнения строительных работ отличаются от технологии и расхода ресурсов, принятых в сборниках ГЭСН, следует разрабатывать индивидуальные фирменные сметные нормы.

Для разработки индивидуальных норм рекомендуется использовать один из следующих методов Первый метод - подбор аналогов по отдельным элементам затрат из имеющихся в ГЭСН, наиболее близко подходящих к конкретным индивидуальным условиям устройства таких конструктивных элементов или выполнения видов работ, и формирования на этой основе нормы.

Второй метод предусматривает хронометраж работ при устройстве индивидуальных конструктивных элементов.

Хронометраж имеет целью определить величину затрат труда с учетом разряда выполняемых работ, затрат по эксплуатации строительных машин в маш часах, расход строительных материалов, конструкций, узлов, деталей, а также других затрат.

На основе этих данных составляется индивидуальная ЭСН. Третий метод предусматривает сочетание элементов первого и второго методов, т. е. применение аналогов по одним видам затрат и хронометраж по другим.

В нормах ГЭСН-2001 предусмотрено выполнение работ с применением лесоматериалов мягких пород сосны, ели, пихты и т. п При использовании лесоматериалов твердых пород к нормам затрат труда рабочих-строителей следует применять следующие коэффициенты Ш для дуба, бука, граба, ясеня - 1,2 Ш для лиственницы, березы - 1,1. При отсутствии в сборниках ГЭСН необходимых сметных норм на демонтаж разборку конструкций зданий и сооружений, внутренних санитарно-технических устройств и наружных сетей затраты на демонтаж должны определяться по соответствующим нормам сборников ГЭСН с применением к нормам затрат труда рабочих-строителей, машинистов и нормам времени эксплуатации машин и механизмов следующих коэффициентов а при демонтаже сборных железобетонных и бетонных конструкций - 0,8 нормы расходов материальных ресурсов не учитываются б то же, сборных деревянных конструкций - 0,8 нормы расходов материальных ресурсов не учитываются в то же, внутренних санитарно-технических устройств водопровода, канализации, водостоков, отопления, вентиляции - 0,4 нормы расходов материальных ресурсов не учитываются г то же, наружных сетей водопровода, канализации, теплоснабжения и газоснабжения - 0,6 нормы расходов материальных ресурсов не учитываются д то же, металлических конструкций 0,6 - к затратам труда рабочих-строителей 0,7 - ко времени эксплуатации машин, в т. ч. к затратам труда машинистов 0,5 - к нормам расхода вспомогательных материалов.

ФЕДЕРАЛЬНЫЕ И ТЕРРИТОРИАЛЬНЫЕ ЕДИНИЧНЫЕ РАСЦЕНКИ НА СТРОИТЕЛЬНЫЕ РАБОТЫ ФЕР-2001, ТЕР-2001 Федеральные и территориальные единичные расценки на строительные работы далее ЕР составлены в базисных ценах на 1 января 2000 года и предназначены для определения прямых затрат в сметной стоимости строительства предприятий, зданий и сооружений, разработки укрупненных нормативов сметной стоимости, а также для расчетов за выполненные строительные работы.

Сборники ФЕР-2001 разработаны в уровне цен для базового района страны Московская область. ЕР составлены на основе Ш Государственных элементных сметных норм на строительные работы ГЭСН-2001 Ш средних сметных цен на материалы, изделия и конструкции по состоянию на 1 января 2000 года Ш средних сметных цен эксплуатации строительных машин и механизмов по состоянию на 1 января 2000 года Ш уровня оплаты труда рабочих-строителей и машинистов по состоянию на 1 января 2000 года принята по данным государственной статистической отчетности в строительстве за IV квартал 1999 г ЕР отражают среднеотраслевой уровень затрат по принятой технике, технологии и организации работ на каждый вид строительных работ и в этой связи могут применяться для определения сметной стоимости строительства всеми заказчиками и подрядчиками независимо от их ведомственной подчиненности и организационно-правовой формы Для определения сметной стоимости работ в том числе уникальных, отсутствующих в сборниках ЕР, могут разрабатываться индивидуальные фирменные, производственные сметные нормы и расценки, утверждаемые заказчиком в составе проекта рабочего проекта. При определении стоимости строительных работ, отсутствующих в сборниках ЕР, допускается применение расценок сборников ЕРЕР-84 на строительные конструкции и работы, рассчитанные в уровне цен на 1 января 1984 года. При этом указанные расценки применяются с учетом поправочных коэффициентов в базисный уровень цен на 01.01.2000 г. Размер указанных коэффициентов может быть принят в следующих размерах Новое строительство и реконструкция к оплате труда рабочих - 18,85 к стоимости эксплуатации строительных машин - 20,37 к стоимости материалов - 21,76. Капитальный ремонт к оплате труда рабочих - 18,85 к стоимости эксплуатации строительных машин - 16,96 к стоимости материалов - 21,10. Примечание.

Указанные поправочные коэффициенты предусматривают индексацию местных районных расценок 1984 года, учитывающих территориальные районные коэффициенты и поправки 1984 года. В Единичных расценках, за исключением особо оговоренных случаев, учтена стоимость выгрузки материалов на приобъектном складе, а также затраты на горизонтальный и вертикальный транспорт материалов, изделий и конструкций от приобъектного склада до места их установки, монтажа или укладки в проектное положение внутрипостроечный транспорт. В расценках учтены в усредненном размере затраты на содержание построечных сетей электроснабжения.

Каждый Сборник ЕР содержит техническую часть и расценки на измеритель конструкции или работ.

Прежде чем пользоваться расценками, необходимо ознакомиться с технической частью.

В техническую часть помещены сведения о назначении и порядке применения расценок, правила исчисления объемов работ и коэффициенты, учитывающие производство работ в условиях, отличающихся от принятых в расценках.

Таблицы ЕР содержат показатели сметных затрат, установленные на соответствующий измеритель конструкций или работ прямые затраты, в том числе Ш затраты на оплату труда рабочих-строителей Ш затраты на эксплуатацию строительных машин, в том числе на оплату труда рабочих, обслуживающих машины Ш затраты на материалы, изделия и конструкции Ш затрат труда рабочих-строителей, в чел ч Ш расход материалов, не учтенных расценками, в физических единицах измерения.

Нумерация, наименование и единицы измерения в Сборниках ЕР совпадают с нумерацией, наименованием и единицами измерения аналогичных таблиц Государственных элементных сметных норм на строительные работы ГЭСН-2001. В отдельных единичных расценках в графу 4 Прямые затраты и графу 8 Материалы не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных данных и текущих цен по условиям поставки комплектации. Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки.

Техническая характеристика принимается по проектным данным рабочим чертежам. При составлении сметной документации и при расчетах за выполненные работы стоимость работ по таким единичным расценкам определяется двумя строками 1. в первой, исчисляется стоимость работ по соответствующей единичной расценке 2. во второй, стоимость не учтенных расценками материалов, изделий и конструкций.

Допускается суммирование материалов, не учтенных расценками, по каждому из разделов локальной сметы или по объекту в целом.

По некоторым материалам, изделиям и конструкциям в ЕР указаны только наименования, а расходы их принимаются по проектным данным рабочим чертежам. В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости указанных материалов, необходимо использовать данные о ценах, приводимые в Сборниках средних сметных цен на материалы и другие справоч-но-информационные материалы о текущих ценах на строительные ресурсы.

По материалам поставки заказчика сведения о ценах формируются по данным заказчика.

В составе ЕР не учитываются накладные расходы, сметная прибыль и прочие лимитированные затраты.

Затраты на эксплуатацию машин в ФЕР-2001 учитывают стоимость электроэнергии в размере 0,4 руб. кВт-ч, включая затраты на содержание построечных сетей электроснабжения, сжатого воздуха, получаемого от передвижных компрессорных станций - 0,4 руб. м3, получаемого от стационарных компрессорных станций - 0,2 руб. м3. Цена воды в ФЕР-2001 принята в размере 2,44 руб. м3. В случаях, когда расход воды при производстве работ незначителен, ее стоимость учтена в расценках и при составлении счет не корректируется.

Если цена воды, получаемой для промывки и гидравлического испытания строящихся трубопроводов диаметром свыше 125 мм или резервуаров, отличается от принятой в единичных расценках более чем на 10. то разницу в стоимости следует учитывать в локальных сметах, принимая расход воды по нормам, указанным в единичных расценках или по элементным сметным нормам на эти работы. В некоторых расценках на специальные конструкции и работы земляные конструкции гидротехнических сооружений, дорожно-строительные работы и др. стоимость воды и ее доставки к месту работ не учтены.

При применении этих расценок стоимость воды и ее доставки следует учитывать в локальных сметах дополнительно по местным ценам или калькуляции в соответствии с данными проекта организации строительства и нормами расхода, указанными в таблицах единичных расценок и элементных сметных норм. При строительстве в городах на территории застроенных кварталов, если проектом организации строительства предусмотрено устройство перевалочной базы для складирования бетонных и железобетонных конструкций, дополнительные затраты на транспортировку конструкций и погрузочно-разгрузочные работы определяются расчетом, исходя из количества конструкций, завозимых на перевалочную базу, с учетом цен на перевозки грузов для строительства.

Применение ЕР осуществляется непосредственно при составлении локальных смет. При этом все необходимые показатели из ЕР переносятся в сметы без изменений.

Уточнения сметных показателей, связанные с порядком применения ЕР и учетом коэффициентов на условия работ, осуществляются при составлении смет, при этом приводятся ссылки на соответствующие пункты технических частей соответствующих Сборников ЕР и Общих указаний. Прямые затраты на демонтаж отдельных конструкций зданий и сооружений, а также демонтаж внутренних санитарно-технических устройств и наружных сетей при отсутствии необходимых ЕР на демонтаж разборку рекомендуется определять по соответствующим сборникам ЕР на монтаж установку, устройство без учета стоимости основных материалов, изделий и конструкций санитарно- технического оборудования, приборов, арматуры и трубопроводов, с применением к нормам затрат труда, оплате труда рабочих и затратам на эксплуатацию машин, в том числе оплате труда рабочих, обслуживающих машины, следующих коэффициентов а при демонтаже сборных железобетонных и бетонных конструкций - 0,8 б то же, сборных деревянных конструкций - 0,8 в то же, внутренних санитарно-технических устройств водопровода, канализации, водостоков, отопления, вентиляции - 0,4 г то же, наружных сетей водопровода, канализации, теплоснабжения и газоснабжения - 0,6 д то же, металлических конструкций 0,6 - к основной заработной плате рабочих 0,7 - к затратам по эксплуатации машин, в том числе к заработной плате рабочих, обслуживающих машины 0,5 - к затратам на вспомогательные материалы.

Указанные коэффициенты поменяются непосредственно в локальных сметах по расценкам.

В сметах на строительство зданий высотой 25 м и более следует учитывать стоимость эксплуатации грузопассажирских подъемников по ЕР, приведенным в Сборнике 7 Бетонные и железобетонные конструкции сборные. В ЕР предусмотрено использование лесопиломатериалов мягких пород сосна, ель и т. п При применении леса других пород к нормам затрат труда и оплате труда рабочих следует применять следующие коэффициенты Породы леса дуб, граб, ясень, бук и т. п. лиственница, береза и т. п. 1,1 1,05 Составление сметной документации с применением ЕР может осуществляется в базисном на 01.01.2000 г. и текущем уровнях цен. Для учета роста стоимости строительства, вызванного инфляционными факторами в период действия Единичных расценок, может использоваться базисно-индексный метод определения стоимости строительства, основанный на применении индексов цен по видам и комплексам работ и объектам строительства, разрабатываемых к базисному уровню цен яа 01.01.2000 г. ОСОБЕННОСТИ СМЕТНО-НОРМАТИВНОЙ БАЗЫ 2001 г. НА ОБЩЕСТРОИТЕЛЬНЫЕ РАБОТЫ В ходе разработки сметно-нормативной базы 2001 года была значительно расширена номенклатура строительных машин и механизмов, а также материалов, изделий и конструкций особенно так называемых прочих, приведенных в базе 1984 г. и в базе 1991 г. в рублях. При подготовке сборников ГЭСН-2001 по каждой норме был проведен анализ затрат труда рабочих-строителей и времени работы строительных машин и механизмов.

Сравнивались показатели баз 1984 и 1991 годов, принимались решения, а показатели, вызывающие сомнения, пересчитывались по ЕНиР. В отличие от предыдущих нормативных баз в ГЭСН-2001 появился такой показатель, как средний разряд работы, который характеризует средний разряд звена рабочих-строителей, выполняющих полный комплекс работ.

Это основной инструмент для определения средств оплаты труда рабочих-строителей через размер часовой тарифной ставки.

Средства оплаты труда машинистов входят в состав стоимости машино-часа машины или механизма и в понятие средний разряд работы не включены.

К затратам труда рабочих-строителей и времени эксплуатации строительных машин и механизмов были применены так называемые коэффициенты комплексности, разработаные на основании Методических рекомендаций по применению дифференцированных поправочных коэффициентов к затратам труда рабочих-строителей введенны в действие письмом Госстроя Россия от 19.10.99 г. НЗ-3605 10. Методические рекомендации предназначены для разработки государственных элементных сметных норм ГЭСН на весь комплекс строительно-монтажных работ при строительстве новых, расширении, реконструкции и техническом перевооружении действующих предприятий.

Применение дифференцированных поправочных коэффициентов ко времени эксплуатации строительных машин и механизмов и поправочных коэффициентов к затратам труда позволяет учитывать особенности реальных условий производства строительных работ, работ по монтажу оборудования и работ по реконструкции и капитальному ремонту в целом по объектам, их конструктивным частям и видам оборудования с комплексной увязкой отдельных видов работ, обеспечивающей достаточную достоверность определения сметной стоимости строительства.

Поправочные коэффициенты применяются к нормам затрат машинного времени и к нормам затрат труда рабочих-строителей.

Основой для разработки поправочных коэффициентов являются производственные элементные нормы ЕНиР и ВНиР, введенные в де