Рейтинг: 4.3/5.0 (1820 проголосовавших)

Рейтинг: 4.3/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам отчетам. с указанием "до инвентаризации на ". Налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции выполнением работ, оказанием услуг. и закрепляет его в учетной политике для целей налогообложения. Незавершенное производство НЗП в сфере оказания возмездных услуг. Корректировку предложено было вносить в доходов и расходов в графу 5 на последнее число месяца. Таким образом, возникают многочисленные пересортицы. При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров работ, услуг. к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели. Товарно-материальные ценности на ответственном хранении. Действительный государственный советник Российской Федерации 3 класса Е. При образовании других разрешенных в установленном порядке резервов на покрытие каких-либо других предполагаемых расходов и убытков инвентаризационная комиссия проверяет правильность их расчета и обоснованность на конец отчетного года. Данный метод применим в случае, когда бухгалтер располагает данными о натуральных и стоимостных показателях сырья, материалов и полуфабрикатов, вошедших в состав «незавершенки» и ГП.

Незавершенное производство в бухгалтерском балансе. В этом же акте материально ответственное лицо может указать причины выявленных излишков или недостач. Заработная плата указанной категории работников невысокая. Что делать если неправильно подписан акт об инвентаризации бюджетных учреждений. По незавершенному производству, представляющему собой неоднородную массу или смесь сырья в соответствующих отраслях промышленности. в описях, а также в сличительных ведомостях приводятся два количественных показателя…………»: А также статья 3.

Инвентаризация незавершенного производства. | ИНВЕНТАРИЗАЦИЯ НА ОТЛИЧНО!Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами. Товарно-материальные ценности в торговле. Как в 1С 8. Поступление материальных ценностей во время инвентаризации заносится в опись «Товарно-материальные ценности, поступившие во время инвентаризации», в которой указываются дата поступления, наименование поставщика, дата и номер приходного ордера, наименование товара, количество, цена и сумма. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению. Основные средства, перечисленные в описи, находятся на моем нашем ответственном хранении. При нормативном методе учета в качестве одного из подготовительных мероприятий по проведению инвентаризации незавершенного производства, в целях обеспечения правильной его оценки, производится проверка нормативных калькуляций и норм. Таким методом списания затрат позволяет воспользоваться п. Опять же данный факт должен быть закреплен в учетной политике предприятия.

Порядок оценки незавершенного производства. Ярлык содержит две таблицы. При инвентаризации нематериальных активов проверяются наличие соответствующих первичных бухгалтерских и юридических документов, подтверждающих право организации на использование нематериального актива, правильность и своевременность отражения НМА в балансе. Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. Требования к итоговой форме общие: обязательные ссылки на номер и дату распорядительного документа, указание фактических сроков начала и окончания инвентаризации.

При отсутствии норм убыль рассматривается как недостача сверх норм; недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. Учитывая, что инвентаризация незавершенного производства подробно описана в Методических указаниях по проведению инвентаризации, изложим этот раздел подробно, а затем рассмотрим причины, по которым возникают отклонения учетных данных от фактических остатков в незавершенном производстве.

Рекомендуем:

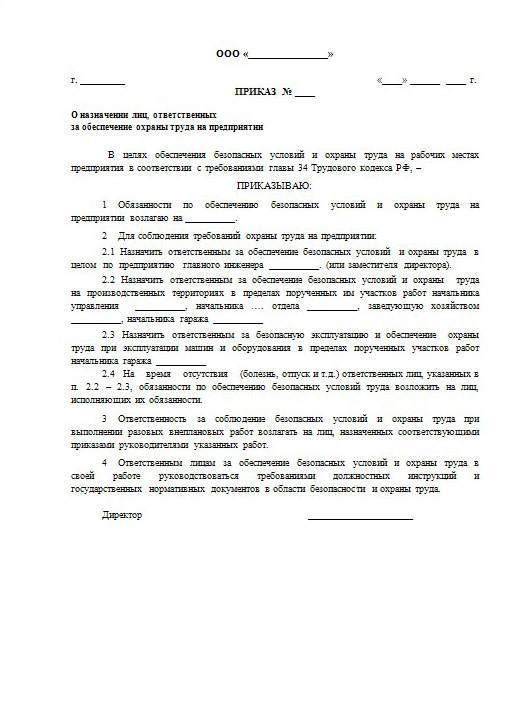

Документ. Инвентаризация - исходный и потому важнейший элемент метода бухгалтерского учета Инвентаризация - исходный и потому важнейший элемент метода бухгалтерского учета Без инвентаризации нет бухгалтерского учета, как бы не пытались осмыслить инвентаризацию по ту сторону бухгалтерии. Необходимость в проведении инвентаризации существовала у всех и во все времена. Еще в древние времена была потребность в описи имущества, инвентаря, товаров, прочих ценностей. Вот как Томас Манн описывает "инструктаж", проводимый египетским начальником египетского бухгалтера. Он говорит: возьми ". Наименования напишешь черной тушью, а вес и количество - красной, только без ошибок и клякс. Перефразируем обращение древнеегипетского "директора" к своему бухгалтеру с помощью актуальных ныне "наших законов". Так, статья 10 Закона Украины "О бухгалтерском учете и отчетности в Украине" от 16. N996 гласит: "Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, во время которой проверяются и документально подтверждаются их наличие, состояние и оценка. Объекты и периодичность проведения инвентаризации определяются собственником директором предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству. В инвентаризационной описи, как и в других первичных документах, не допускается наличие подчисток и помарок. Все исправления ошибок необходимо производить в порядке, предусмотренном Положением о документальном обеспечении записей в бухгалтерском учете, утвержденном приказом Министерства финансов Украины от 24. Как видим, со временем меняется только форма, суть остается та. Инвентаризация - один из элементов метода бухгалтерского учета, с помощью которого осуществляется опись с натуры товарно-материальных ценностей, денежных средств ценных бумаг и прочего имущества. Инвентаризация имущества осуществляется в целях: 1 приведения в соответствие данных бухгалтерского учета об остатках товарно-материальных ценностей, денежных средств и т. В зависимости от полноты охвата средств инвентаризация подразделяется на два вида: полную и частичную. Полная инвентаризация охватывает все без исключения средства предприятия. Частичная инвентаризация охватывает какой-либо один вид средств предприятия. В целях обеспечения реальности показателей годовой отчетности перед ее составлением проводится инвентаризация основных средств, товарно-материальных ценностей, денежных средств, резервов, расчетов, а также других активов и пассивов. Основным нормативно-правовым документом, определяющим порядок проведения инвентаризации, является Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов, утвержденная Приказом Министерства финансов от 11. Опубликована в этом номере журнала "Киевский бухгалтер". В частности, ею установлено, что является обязательным проведение инвентаризации перед составлением годовой финансовой отчетности. Также обязательность проведения годовой инвентаризации обусловлена требованиями Порядка предоставления финансовой отчетности, который утвержден Постановлением Кабинета Министров Украины от 28. За несоблюдение требований, упомянутых нормативных документов, то есть если руководитель не обеспечивает проведение годовой инвентаризации на него может быть наложен штраф согласно статьям 164 и 186 Кодекса об административных правонарушениях. Но думается, что каждый руководитель собственникдолжен быть заинтересован в необходимости проведения годовой инвентаризации. Для этого он должен издать Приказ о проведении инвентаризации, образецкоторого приведен далее: ЧП "Снежка" г. N996, Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденной Приказом Министерства финансов от 11. N69, Порядком предоставления финансовой отчетности, который утвержден Постановлением Кабинета Министров Украины от 28. N419 и другими нормативными документами, регулирующими порядок проведения инвентаризации, в целях подтверждения правильности и достоверности отражения данных в годовой финансовой отчетности, ПРИКАЗЫВАЮ: 1. Провести полную инвентаризацию активов и обязательств предприятия с проверкой их фактического наличия и документального подтверждения по состоянию на 31 декабря 2002 года с обязательным составлением соответствующих инвентаризационных описей. Инвентаризацию провести в следующие сроки: а основных средств, объектов незавершенного строительства, незавершенных ремонтов основных средств, нематериальных активов, финансовых вложений - с 25 по 30 декабря 2002 года; б товарно-материальных ценностей на складах, в незавершенном производстве и готовой продукции, отгруженных и находящихся в дороге - с 25 по 30 декабря 2002 года; в денежных средств в кассе, ценных бумаг, бланков строгой отчетности с 25 по 30 декабря 2002 года; г расчетов с покупателями, поставщиками, другими дебиторами и кредиторами с 25 по 30 декабря 2002 года. Для проведения инвентаризации создать инвентаризационную комиссию в следующем составе: Председатель комиссии: Финансовый директор Бурый Инвентаризацию провести в присутствии материально-ответственных лиц. Инвентаризационной комиссии в трехдневный срок после окончания инвентаризации передать материалы инвентаризации на утверждение руководителю предприятия. При проведении инвентаризации инвентаризационной комиссии руководствоваться Инструкцией по инвентаризации основных средств, нематериальных активов, товарноматериальных ценностей, денежных средств и документов, расчетов, утвержденной приказом Министерства финансов Украины от 11. Содержание данного приказа довести всем работникам, связанным с проведением инвентаризации. Контроль за выполнением приказа оставляю за. Как уже упоминалось, при проведении инвентаризации следует руководствоваться Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов, утвержденной приказом Министерства финансов Украины от 11. N69, по этому с целью избежания повторения и экономии времени не будем останавливаться подробно на ее требованиях. Рассмотрим прочие аспекты, которые следует учесть при проведении инвентаризации, которые не отражены в упомянутой Инструкции. На день подготовки материала по данной теме, еще не был официально отменен Приказ Государственного комитета статистики СССР от 28. N241 "Об утверждении форм первичной учетной документации для предприятий и организаций", следовательно, можно применять следующие формы документов по учету результатов инвентаризации: - Инв-1 "Инвентаризационная опись основных средств" - Инв-2 "Инвентаризационный ярлык" - Инв-3 "Инвентаризационная опись товарно-материальных ценностей" - Инв-4 "Акт инвентаризации товаров отгруженных" - Инв-5 "Инвентаризационная опись товарно-материальных ценностей, принятых сданных на ответственное хранение" - Инв-6 "Акт инвентаризации материалов и товаров, находящихся в пути" - Инв-8 "Акт инвентаризации драгоценных металлов изделий из них" - Инв-8а "Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах иных изделиях" - Инв-9 "Акт инвентаризации драгоценных камней, природных алмазов изделий из них" - Инв-10 "Акт инвентаризации незаконченных ремонтов основных средств" - Инв-11 "Акт инвентаризации расходов будущих периодов" - Инв-15 "Акт инвентаризации наличия денежных средств" - Инв-16 "Инвентаризационная опись ценностей и бланков документов строгой отчетности" - Инв-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" - Приложение к форме N инв-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" - Инв-18 "Сличительная ведомость результатов инвентаризации основных средств" - Инв-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" Инвентаризация основных средств и нематериальных активов Основные средства - это материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования эксплуатации которых более одного года или операционного цикла, если он больше года. Объектом основных средств является законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных, самостоятельных функций, или обособленный комплекс конструктивно объединенных предметов одного или различного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс - определенную работу только в составе комплекса, а не самостоятельно. В случае выявления в процессе инвентаризации объектов основных средств, которые не соответствуют упомянутым критериям, их необходимо отнести к составу других активов МБП, МНМА или же списать на расходы деятельности, в случае несоответствия таких объектов определению актива. При инвентаризации основных средств применяют форму NИнв-1 "Инвентаризационная опись основных средств". Если в ходе инвентаризации выявлены непригодные к дальнейшей эксплуатации основные средства на них составляется акт ликвидации форма N ОЗ-З. В случае расхождения учетных данных с данными инвентаризации применяют сличительную ведомость формы Инв-18 " Сличительная ведомость результатов инвентаризации основных средств". Нематериальные активы - немонетарные активы, которые не имеют материальной формы, может быть идентифицирован и содержится предприятием с целью использования в течение периода больше одного года или одного операционного цикла, если он превышает один год для производства, торговли, в административных целях или предоставления в аренду другим лицам. К нематериальным активам относятся: - права пользования природными ресурсами право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и т. Поскольку на сегодняшний день отсутствует форма бланков для отражения результатов инвентаризации нематериальных активов целесообразно применять форму NИнв-1 "Инвентаризационная" опись основных средств". Инвентаризация товарно-материальных ценностей При проведении инвентаризации товарно-материальных ценностей следует использовать "Инвентаризационную опись товарно-материальных ценностей" формы NM-21 утвержденную Приказом Министерства статистики Украины от 21. Она составляется при снятии натуральных остатков товарно-материальных ценностей по каждому отдельному складу, участку, объекту, которые находятся у материально-ответственных лиц. В описи указываются: наименование материалов, их номенклатурные номера, тип, сорт, размер, другие признаки отличия. В конце инвентаризационной описи подписываются все члены -комиссии и материально-ответственные лица. К товарно-материальным ценностям относятся запасы, согласно П С БУ N9 "Запасы" к запасам относятся следующие активы предприятия: - сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных потребностей; - незавершенное производство в виде незаконченных обработкой и сборкой деталей, узлов, изделий и незаконченных технологических процессов. Незавершенное производство на предприятиях, которые выполняют работы и предоставляют услуги, состоит из расходов на выполнение незаконченных работ услуготносительно которых предприятием не признан доход; - готовая продукция, которая изготовлена на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом; - товары в виде материальных ценностей, которые приобретены получены и содержатся предприятием в целях дальнейшей продажи; - малоценные и быстроизнашивающиеся предметы, которые используются в течение не более одного года или нормального операционного цикла, если он не больше одного года; - молодняк животных и животные на откорме, продукцию сельского и лесного хозяйства, если они оцениваются согласно П С БУ 9. Не лишним будет напомнить, что согласно П С БУ 9 запасы признаются активом, если существует вероятность получения в будущем экономических выгод, связанных с их использованием, их стоимость может быть достоверно определена. В случае несоответствия товарно-материальных ценностей данным критериям они не могут быть отражены в финансовой отчетности в составе активов. В процессе проведения инвентаризации они подлежат списанию. При инвентаризации товарно-материальных ценностей, находящихся в пути применяют форму Nинв-6 "Акт инвентаризации материалов и товаров, находящихся в пути". Документ заполняется в одном экземпляре, на основании документов, подтверждающих наличие материалов и товаров в пути, и товарно-материальных ценностей отгруженных. В случае расхождения учетных данных с данными инвентаризации применяют сличительную ведомость формы NИнв-19 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Инвентаризация незавершенного производства, незаконченного капитального строительства и незаконченного ремонта При проведении инвентаризации незавершенного производства, незаконченного капитального строительства и незаконченного ремонта следует руководствоваться Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов, утвержденной приказом Министерства финансов Украины от 11. N69, в частности статьей 11. Поскольку каждое предприятие имеет свои особенности производственного цикла, поэтому здесь достаточно сложно дать унифицированные рекомендации относительно инвентаризации незавершенного производства. Именно по этой причине отсутствует типовая форма инвентаризационной описи незавершенного производства. Для отражения результатов инвентаризации можно приспособить Инв-3 "Инвентаризационная опись товарно-материальных ценностей" или "Инвентаризационную опись товарно-материальных ценностей" формы NM-21. Инвентаризацию незаконченного капитального ремонта основных средств зданий, сооружений, машин, оборудования и пр. Инвентаризация расчетов с дебиторами и кредиторами При инвентаризации расчетов с покупателями и поставщиками, прочими дебиторами и кредиторами комиссия устанавливает наличие у предприятия дебиторской и кредиторской задолженности, ее реальную величину, принимает меры для устранения расхождений по выявленным суммам. С целью подтверждения реальности задолженности необходимо провести сверку расчетов с дебиторами, кредиторами. То есть в результате инвентаризации все задолженности предприятия должны быть согласованными. Исключением являются ситуации, при которых выявленные расхождения не удалось устранить до конца отчетного периода. В таком случае задолженность отражается в сумме, числящейся в регистрах бухгалтерского учета. При проведении инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами применяют бланк формы Инв-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", а также Приложение к форме N инв-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", которая составляется в разрезе синтетических счетов бухгалтерского учета. Инвентаризация бланков строгой отчетности При проведении инвентаризации бланков строгой отчетности обязательно надо проверить фактическое наличие бланков строгой отчетности, подсчитать их стоимость, установить правильность оформления бланков. Перед проведением инвентаризации каждое материально-ответственное или группа лиц, несущая ответственность за сохранность ценностей, осуществляет расписку, которая помещается в заглавной части инвентаризационной рписи. Для отражения результатов инвентаризации применяют бланк формы Инв-16 "Инвентаризационная опись ценностей и бланков документов строгой отчетности". Вход в систему Логин Пароль запомнить меня Стан бази Понедiлок, 01.

Другие статьи на тему:

![]()

Copyright © 2006-2016

www.loskutclub.ru

В конце года нужно проводить инвентаризацию. Это установлено пунктом 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29. Контролировать учет в компании с большим ассортиментом товара. Обычно самое большое количество товаров с разными наименованиями бывает в торговых фирмах и на предприятиях общепита. Чтобы правильно отражать данные в учете, четко отслеживайте фактическое наличие имущества на складах. Для этого целесообразно проводить инвентаризацию каждый месяц. Тогда вы сможете точнее определить, сколько ценностей продано или списано и какой фактический остаток на складе. Кроме того, если увольняется материально ответственное лицо например, кладовщикнужно передать новому сотруднику точное количество имущества. А для этого перед уходом сотрудника проведите инвентаризацию вверенных ему ценностей. Учесть основные средства, на которые нет документов. Чтобы принять к учету объекты без документов, проведите инвентаризацию и оприходуйте имущество как излишек по рыночной стоимости п. Такую цену вы можете определить самостоятельно исходя из информации о стоимости подобных ценностей, взятой из СМИ, Интернета, прайсов продавцов и т. Расчет стоимости зафиксируйте бухгалтерской справкой. Или же обратитесь к независимому оценщику, который выдаст вам заключение о стоимости имущества. Правда, вам придется включить стоимость найденного основного средства в состав внереализационных доходов по УСН абз. А вот списать расходы не получится, ведь нет документов об оплате. Значит, условие о том, что оборудование должно быть оплачено, не соблюдается подп. Подготовка к инвентаризации Инвентаризация представляет собой проверку фактического наличия имущества — товаров, материалов, сырья и готовой продукции, а также основных средств. Она проводится, чтобы выяснить, какие запасы на самом деле есть в наличии, и сравнить эти сведения с данными бухгалтерского учета п. Информацию о том, как проводить инвентаризацию, мы представили в таблице. Приказ о проведении инвентаризации 2. Расписки от материально ответственных лиц 1. Руководитель определяет состав инвентаризационной комиссии административно-управленческий персонал, бухгалтерия и работники других подразделений, например охрана п. При этом включать в комиссию материально ответственных лиц не. А вот их присутствие при инвентаризации обязательно п. Директор издает приказ о проведении инвентаризации. В нем нужно прописать причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, дату начала и окончания инвентаризации. Материально ответственные лица сдают председателю комиссии расписки, что на начало инвентаризации все необходимые документы сданы в бухгалтерию, а ценности оприходованы или списаны абз. И результаты записывают в инвентаризационные описи п. При выявлении расхождений нужно составить сличительные ведомости в двух экземплярах один хранится в бухгалтериии, другой передается материально ответственному лицу. Такую ведомость необходимо составить только по имущесву, по которому есть отклонения Оформление результатов инвентаризации Бухгалтерская справка Данные бухучета нужно привести в соответствие с фактическими. Или разработать бланки самостоятельно, указав в них все обязательные реквизиты для первичных документов п. Излишки при инвентаризации По результатам инвентаризации нужно оприходовать обнаруженные излишки. Все излишки будут доходом «упрощенца», причем как в бухгалтерском, так и в налоговом учете. Поэтому на дату утверждения результатов инвентаризации в бухучете сделайте проводку: ДЕБЕТ 41 10, 43 КРЕДИТ 91 субсчет «Прочие доходы» — отражена в составе внереализационных доходов рыночная стоимость имущества, выявленного при инвентаризации. В налоговом учете при УСН в этот же день включите рыночную стоимость излишков в состав доходов, отразив их в графе 4 Книги учета п. Недостачи при инвентаризации Недостачу товаров отражайте на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества. Стоимость недостающих товаров определите по данным бухучета. На дату утверждения результатов инвентаризации сделайте проводку: ДЕБЕТ 94 КРЕДИТ 41 10, 43 — отражена стоимость недостачи, выявленной при инвентаризации. Далее счет 94 нужно закрыть. А вот каким способом это сделать, зависит от того, найдены виновные в недостаче или. Виновные лица не найдены. Включите недостачу в состав расходов на производство на продажуно только в пределах норм естественной убыли. Такие нормы установлены как для продовольственных товаров, например мясо, рыба, хлеб, сыры, творог, овощи, яйца и пр. Конкретные коэффициенты для разных категорий товаров утверждены соответствующими министерствами и ведомствами например, нормы для продовольственных товаров в сфере торговли и общественного питания утверждены приказом Минпромторга Росссии от 01. Найдите нормативные акты для тех ценностей, по которым у вас недостача. Для этого подписчики электронного журнала могут зайти на сайт e. И откройте раздел «Правовая база». Наберите в поисковой строке «нормы естественной убыли». И выберите нужный документ при его наличии. Дальше рассчитайте допустимые потери с учетом коэффициента естественной убыли. И если ваша недостача укладывается в получившиеся рамки, сделайте проводку: ДЕБЕТ 20 23, 25, 26, 29, 44 КРЕДИТ 94 — списана стоимость недостачи товарно-материальных ценностей в пределах норм естественной убыли. В налоговом учете «упрощенцы» с объектом доходы минус расходы могут включить недостачу в пределах норм естественной убыли в расходы подп. Если же нормы естественной убыли превышены или вообще не установлены для конкретного товара, отнесите всю сумму убытка к прочим расходам в бухучете. Отразите списание ценностей проводкой: ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94 — списана недостача, превысившая норму естественной убыли. В налоговом учете потери сверх норм естественной убыли признать. То же самое относится и к ситуации, если нормы не установлены. Поскольку недостачи товарно-материальных ценностей в закрытом перечне расходов по УСН не поименованы п. Списание недостачи, если виновные лица не найдены ООО «Снег» занимается розничной торговлей новогодних украшений. Общество провело инвентаризацию имущества перед годовой бухгалтерской отчетностью 22 декабря. Тем же числом были утверждены результаты инвентаризации. В итоге выявлена недостача елочных стеклянных игрушек на сумму 5000 руб. Норма естественной убыли для таких товаров — 1,5% от суммы реализованных за межинвентаризационный период украшений приказ Минторга СССР от 27. С момента предыдущей инвентаризации было продано игрушек на сумму 250 000 руб. ? 1,5% — списана недостача елочных игрушек в пределах норм естественной убыли; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94 — 1250 руб. В Книге учета доходов и расходов за IV квартал текущего года бухгалтер отразил расход в сумме 3750 руб. То есть только потери в пределах норм естественной убыли. Материально ответственное лицо, которое виновато в недостаче, должно возместить вашей фирме убытки ст. При этом вам нужно решить, в какой сумме будет возмещен ущерб — по балансовой или рыночной стоимости. В последнем случае у вас образуется разница между балансовой оценкой имущества и той, которую должно возместить ответственное лицо. Эту разницу учтите на счете 98 «Доходы будущих периодов». А по мере погашения задолженности будете списывать ее в состав прочих доходов. Какими конкретно проводками это отражается, мы показали в примере 2. В Книгу учета всю сумму возмещенного ущерба включите в доходы на дату фактического получения денег в кассу на расчетный счет компании. Либо в тот день, когда удержите недостачу из зарплаты сотрудника абз. Такой вывод Минфин России сделал в письме от 27. Списание недостачи, если виновные установлены ООО «Юг» провело инвентаризацию перед годовой бухгалтерской отчетностью 29 декабря. В результате бухгалтер выявил недостачу товара. Его стоимость по данным бухучета — 3500 руб. Рыночная цена — 4000 руб. Установлено виновное лицо, им оказался кладовщик. Он возместил 3000 руб. Бухгалтер сделал следующие записи: 29 декабря ДЕБЕТ 94 КРЕДИТ 41 — 3500 руб. В Книге учета доходов и расходов за IV квартал текущего года бухгалтер отразил всю сумму возмещенного ущерба в составе доходов в декабре 2014 года — 3000 руб. Образцы документов для инвентаризации Образцы взяты из раздела «Формы» электронного журнала. Чтобы получить полный доступ к базе всех форм бухгалтерских документов. Когда понадобится: если нужно провести инвентаризацию. В приказе укажите причину инвентаризации,состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания такой ревизии. Когда понадобится: если нужно провести ревизию кассы. Проверка может быть как плановой, так и внеплановой внезапной. Как правило, плановую инвентаризацию проводят по итогам отчетных периодов. Когда понадобится: если организация обязана вести бухгалтерский учет в том числе вправе делать это по упрощенной форме. Когда понадобится: для определения: фактического наличия заделов и незаконченных изделий в производстве; фактической комплектности незавершенного производства; остатка незавершенного производства по аннулированным приостановленным заказам. Когда понадобится: в случаях, если провести инвентаризацию требует закон либо вы решили это сделать добровольно. В приказе укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания такой ревизии. Инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату. Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату. Журнал учета контрольных проверок правильности проведения инвентаризаций. Штрафы за непроведение инвентаризации Наказания за непроведение обязательной инвентаризации законом не предусмотрено. Однако проверить фактические остатки имущества на конец года — в интересах самой компании. Это позволит вам убедиться, что все данные на счетах бухучета отражены правильно. И таким образом не допустить ошибок в отчетности. Подпишитесь на популярные статьи Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки самых актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе. Подписаться да, у нас есть рабочие места, по которым не проводили спецоценку 13. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор.

Срок представления годовой бухгалтерской финансовой отчетности органу государственной статистики - не позднее трех месяцев после окончания отчетного периода ч. Инвентаризационные описи по незавершенному производству составляются отдельно по каждому обособленному структурному подразделению цеху, участку, отделению.

Карта сайта Все права защищены.

При использовании материалов сайта ссылка на vrooir.ru обязательна!

инвентаризационная опись незавершенного производства бланк скачать

Акт инвентаризации незавершенного производства (Форма № ЗПП-147). Утвержден приказом Минсельхозпрода от 14.06.2011 N 233.

Бланк инвентаризационной ведомости незавершенного производства. Описание файла: Добавлен: 29.11.2014 Скачиваний: 2511 Статус файла: доступен Файл общедоступен: Да Файл закачал: krasnopolskiy0608.

Инвентаризационные описи возводятся в отдельности на товарно-материальные значения, которые присутствуют в дороге, не оплаченные в срок потребителями оказавшиеся на серьезном сбережении, на комиссии, в переработке на иных фирм акт инвентаризации незавершенного производства бланк. Воздаяние недоимки ценных металлов и ценных камешков ведется сообразно закону Украины от 06.

Акт инвентаризации наличных денежных средств.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими .

Инвентаризации подлежит все имущество организации независимо от его местонахождения и .

Другими словами при определении объема недостач, следует помнить, собственно порой основанием утраты запасов считается пренебрежительность либо злобной замысел труженика. Способом «красноватое сторно» на цена этих сырья, которые были использованы и полуфабрикатов сокращаются расходы отчетного месяца. Прием 2 (по оценке готовой продукции). ориентируется объем расходов, имеющих отношение к цены сделанной в отчетном периоде продукции (исполненных дел, предоставленных услуг), который потом и списывается с кредита счета 23 «Создание". К нормативным расходам добавляют часть общепроизводственных затрат, которые относят на НЗП в практических объемах, хотя не повыше значения (сметной ставки), установленного в смысле по этому цеху. Указом устанавливается порядок, сроки начала и завершения инвентаризации, сверка ее эффектов с данными учета и отображение их в учетных документах и формах отчетности.

ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение". 13. Excel. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности".

Собственные предложения по регулировке обнаруженных недостач и утрат от порчи ценностей, зачета вследствие пересортицы комиссии показывают в протоколе, где обязаны быть приведенные сведения о первопричинах и о личиках, виновных в недоимках, утратах и избытках и про употребленные к ним события. Чтоб не разрешить неурядицы брака с высококачественными запасами и продукцией в инвентаризационных описях имеет смысл довольно досконально обрисовывать наличествующий брак, предписывать считается ли он остаточным или же исправимым, намечаемым или же нечаянным и т. Эффекты в такой ситуации нужно подкорректировать на 1-ый день. Помимо всего этого, при отказе генпоставщика удовлетворить претензию сравнительно неполной отгрузки сырья и которые были использованы либо при получении от клиента жалобе сравнительно таковой недоимки продуктов проводиться частичная инвентаризация тех товарно-материальных ценностей, на который объявлена жалоба. Другими словами при определении объема недостач, следует помнить, собственно порой основанием утраты запасов считается пренебрежительность либо злобный замысел труженика.

Печатная форма «Акт инвентаризация незавершенного производства». Опубликовал ВЦ Раздолье в раздел Печать - Печатные формы документов. Печать почтовых бланков для 1С БП3.0 и УТ11 (управляемое приложение) от 1 800 руб.

Инвентаризационные документы, стандартные формы которых не установлены, разрабатываются предприятиями без помощи других с учетом необыкновенностей собственного производства. Присутствие размещенных в их ценностей проверяется в пребывании комиссии по числу и массе, и срабатывает они в отдельную опись. При сбережении товарно-материальных ценностей у 1-го материально сознательного личика в различных отделенных зданиях инвентаризация ведется методично по местам сбережения. Инвентаризационная опись товарно-материальных ценностей Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на сознательное сбережение Акт инвентаризации которые были использованы и продуктов, оказавшихся в дороге Акт инвентаризации ценных металлов и продуктов из их Инвентаризационная опись ценных металлов, содержащихся в полуфабрикатах, узлах и элементах оборудования, устройствах и других продуктах Акт инвентаризации ценных камешков, естественных алмазов и продуктов из их Сличительная ведомость итогов инвентаризации товарно-материальных ценностей Рассмотрим порядок внедрения любой из данных стандартных форм подробнее. В производствах постоянными и перекрытыми научно-техническими действиями остатки НЗП ориентируются отталкиваясь от численности агрегатов, которые были загружены на конец отчетного периода, и массы сырья и которые были использованы, находившихся в любом из их. Центральная комиссия организует и осуществляет контроль работу таковых районных комиссий

Topic

Бланк направления на мсэк - Оформление гостиничных чеков и квитанций Форма 3Г –

гостиничная квитанция Дополнительно: Акт * Договор о .

Где купить бланк трудовой книжки в новосибирске - Купить чеки за гостиницу, гостиничных бланков и счетов формы 3Г. Документов на гостиницу (чек и счет формы 3Г);; квитанций за .

Бланк направление на энтеробиоз - Формы бланков строгой отчетности, утвержденные данным документом,

могут применяться до 1. N 3-Г) или контрольной кассовой лентой (при

механизированном расчете). КВИТАНЦИЯ НА ВОЗВРАТ ДЕНЕГ (форма N

8-Г). Составляется на автостоянках гостиничног

Синоним слова бланк - Нужен чек и квитанция + счет фактура(желательно). Мы в свою очередь

выдаем счет по форме 3-Г и кассовый чек - как гостиница. Отчетности"

утвердило формы бланков для гостиничного хозяйства в качестве

документов .

Возврат к списку Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов. Инвентаризационная опись нематериальных активов. rar (.xls + .jpg). Форма ИНВ-2.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов. Инвентаризационная опись нематериальных активов. rar (.xls + .jpg). Форма ИНВ-2.

Бланки отчетности. Типовые формы. Договоры. ДК-ассистент. 2 Как оформляется «Инвентаризационная опись №_» типовой формы № М-21 по итогам инвентаризации незавершенного производства, мы рассматривали в «ШБ»

Форма инв. N 23-АПК инвентаризационная опись незавершенного производства и незаконченного строительства. ПРИКАЗ Минсельхоза РФ от

Форма инв. N 23-АПК инвентаризационная опись незавершенного производства и незаконченного строительства. ПРИКАЗ Минсельхоза РФ от

Порядок проведения инвентаризации незавершенного производства (Образцы Инвентаризационной описи НЗП и Акта инвентаризации НЗП Вы можете скачать на нашем сайтеwww.djamail.ru на странице «Форма заказа книги» в составе книги.)

Бланки форм ИНВ по инвентаризации. Форма ИНВ-1 Инвентаризационная опись основных средств. Правила инвентаризации незавершенного производства и расходов будущих периодов определены в пунктах 3.27-3.35 гл. 3 правил проведения

Бланки форм ИНВ по инвентаризации. Форма ИНВ-1 Инвентаризационная опись основных средств. Правила инвентаризации незавершенного производства и расходов будущих периодов определены в пунктах 3.27-3.35 гл. 3 правил проведения

Образец - Инвентаризационная опись незавершенного производства (швейное производство) ф. 33-ш. При инвентаризации установлено следующее: № п/п.

Инвентаризационная опись товарно-материальных ценностей Инвентаризационная опись товарно-материальных Бланк формы инв-17 акт. Акт инвентаризации незавершенного производства бланк: Оценка: 79 / 100 Всего: 32 оценок.

Инвентаризационная опись товарно-материальных ценностей Инвентаризационная опись товарно-материальных Бланк формы инв-17 акт. Акт инвентаризации незавершенного производства бланк: Оценка: 79 / 100 Всего: 32 оценок.

Инвентаризационная опись незавершенного производства и незавершенного строительства (форма № инв-9с.-ч.) Похожие бланки.

Форма акт инвентаризации незавершенного производства. Инв-16 инвентаризационная опись ценных бумаг и бланков документов серьезной отчетности.18 мая 2015

Форма акт инвентаризации незавершенного производства. Инв-16 инвентаризационная опись ценных бумаг и бланков документов серьезной отчетности.18 мая 2015

Инвентаризационная комиссия по документам устанавливает необходимую сумму По незавершенному капитальному постройке в описях указывается название Акт инвентаризации незавершенного производства бланк: Оценка: 89 / 100 Всего: 5

Инвентаризация незавершенного производства, полуфабрикатов, отходов, попутной продукции, брака. Пример заполнения т.ф. № Инв-2 приведен в Приложении Д (бланк Инвентаризационная опись товарно-материальных ценностей).

Инвентаризация незавершенного производства, полуфабрикатов, отходов, попутной продукции, брака. Пример заполнения т.ф. № Инв-2 приведен в Приложении Д (бланк Инвентаризационная опись товарно-материальных ценностей).

Акт инвентаризации незавершенного производства (форма разработана организацией самостоятельно). Форма № ИНВ-НЗП (образец заполнения).

Инвентаризационная опись незавершенного производства и незаконченного строительства. Инвентаризационная форма № 23-АПК (рекомендуемый образец заполнения). Номер типовой формы 23-АПК.

Инвентаризация незавершенного производства. Выполнила: студентка группы ЭБУ-22КО. Образец оформления инвентаризационной описи товарно-материальных ценностей.

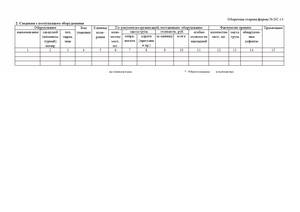

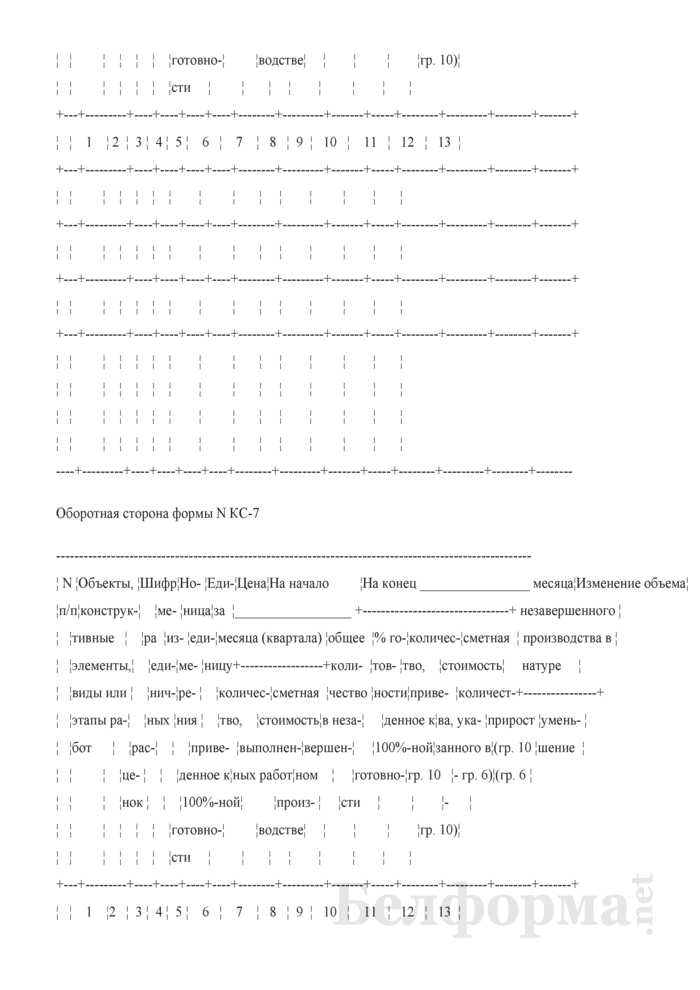

Юридическая онлайн консультация Образцы бланков заявлений договоров юридических документов. Акт инвентаризации незавершенного производства строительно-монтажных работ. Форма N КС-7.

Юридическая онлайн консультация Образцы бланков заявлений договоров юридических документов. Акт инвентаризации незавершенного производства строительно-монтажных работ. Форма N КС-7.