Рейтинг: 4.5/5.0 (1820 проголосовавших)

Рейтинг: 4.5/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Счет-фактура должна быть заполнена и предъявлена покупателю не позднее 5 календарных дней после передачи товара или оказания услуг (п.3 статьи 168 НК).

В строках "продавец" и/или "покупатель" предприниматель должен указывать свою фамилию, имя и отчество,а в строке "адрес" - свое место жительства.

Если же счет-фактура составляется на товар и продавец и грузоотправитель являются одним и тем же лицом, то в строке "грузоотправитель" допускается запись - он же. А при составлении счет-фактуры на услуги данная строка и строка "грузополучатель" не заполняются (ставится прочерк).

Валюта в счет-фактуре должна быть единой и указываться в целых и дробных числах (рублях и копейках и т.п.).

Вычет по НДС можно получить даже если в счет-фактуре допущены неточности или ошибки, тем не менее не мешающие идентифицировать наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, а также продавца и покупателя.

(Все данные условны)

Счет-фактура № 33 от 15.01.2012 г.

Продавец индивидуальный предприниматель Сергеев Иван Михайлович

Адрес 125375, г. Москва, ул. Тверская, д.7, кв. 13

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: он же

Грузополучатель и его адрес: ИП Иванов Владимир Сергеевич, г. Москва, ул. Предприимчивых, д. 3, кв. 159

К платежно-расчетному документу № 12 от 15.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Владимир Сергеевич

Адрес: 123117, г. Москва, ул. Предприимчивых, д. 3, кв. 159

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

Главный бухгалтер

или иное уполномоченное лицо __________ (подпись) ______________ (Ф. И. О.)

Индивидуальный предприниматель ____________ (подпись) Сергеев Иван Михайлович (Ф. И. О.) ОГРН 304495970002620 от 07.04.2004 г. (реквизиты свидетельства о государственной

регистрации индивидуального предпринимателя)

(Все данные условны)

Счет-фактура № 35 от 16.01.2012 г.

Продавец индивидуальный предприниматель Терентьев Сергей Васильевич

Адрес 125375, г. Москва, ул. Центральная, д.15, кв. 18

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: --

Грузополучатель и его адрес: --

К платежно-расчетному документу № 18 от 16.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Василий Владимирович

Адрес: 123117, г. Москва, ул. Успешная, д. 10, кв. 145

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

17 декабря 2012, просмотров: 35756, Раздел: Бизнес-статьи

Образец заполнения счета на оплату пригодится тем, кто только начинает свою финансовую деятельность. Оплата счетов – неотъемлемая часть любых хозяйственных операций. Ответственное отношение в этому процессу формирует репутацию как покупателя, так и продавца.

Счет на оплату является основанием для перечисления заказчиком денежных средств (в том числе предоплаты) за предоставленные ему услуги, а также для отгрузки поставщиком каких-либо товаров. Этот документ имеет одинаковую ценность для обоих участников рыночных отношений. Покупатель с помощью счета на оплату может доказать перевод платежа, а продавец строит на основе счета учет товарно-материальных ценностей на складе и планирует следующие закупки.

Заполнение счета на оплату не регламентировано какой-либо специальной формой, и каждая организация может сформировать его самостоятельно для использования в своей финансовой деятельности. Главное – чтобы счет на оплату содержал необходимые для документального подтверждения хозяйственной операции реквизиты. К ним принято относить:

• номер документа и дату составления (указываются в заголовке счета);

• платежные реквизиты продавца (получателя денежных средств);

• реквизиты покупателя и грузоотправителя (должны быть указаны ИНН, полное или сокращенное наименование организации – по требованию Устава, почтовый адрес);

• список товаров, подлежащих оплате (название, единица измерения, количество, цена за штуку, общая стоимость, в случае необходимости – НДС или другая налоговая информация).

При заполнении счета на оплату можно указать номер документа, на основании которого производится оплата (это могут быть договор, заказ или наряд). Иногда указывают обязанности сторон при совершении сделки, например, сроки оплаты, отгрузки, способ поставки.

При некоторых обстоятельствах организации могут использовать в качестве образца форму счета на оплату № 868.

Работа со счетом по форме № 868

При заполнении счета на оплату по этой форме желательно заполнять все строки, но если информации по ним нет, проставляют прочерки.

Форма счета на оплату № 868 предполагает наличие обязательных реквизитов.

• Для поставщика это ИНН, полное или сокращенное (по Уставу) наименование предприятия, занимающегося продажей товарно-материальных ценностей. Указывается также его почтовый адрес, телефон/факс, банковские реквизиты (расчетный и корсчет, БИК банка и город, в котором он находится).

• Если поставщик и грузоотправитель представлены одним и тем же юридическим лицом, то в строке указывают «Он же». Если это разные компании, пишут ИНН, полное или сокращенное название грузоотправителя и его полный почтовый адрес.

• ИНН, название и почтовый адрес положено заполнять и в строке «Грузополучатель и его адрес».

• Отметка об акцепте счета на оплату фиксируется записью «Акцептован».

• Если плательщик и грузополучатель – одно юридическое лицо, то в строке записывают «Тот же, что и грузополучатель». Если это разные организации, то должен быть указан его ИНН, наименование, полный почтовый адрес, банковские реквизиты.

• Строка «Сумма счета» заполняется частично, но может быть и совсем не заполнена. Общая сумма фиксируется в строке «Всего продажная».

Как видно из этих данных, заполнение счета на оплату упрощается, если поставщик и грузоотправитель являются одним юридическим лицом, или плательщик и грузополучатель представлены одной организацией.

Если есть необходимость, в специальном разделе счета на оплату определяют условия доставки. Должны быть указаны место назначения и отправления, дата и способ поставки груза (например, автотранспортом поставщика), вид упаковки груза (например, контейнер), число мест (например, количество коробок в партии), номер накладной или квитанции (по которой отгружается товар), вес отправленной партии.

Счет на оплату имеют право подписывать руководитель, главбух или другое должностное лицо, имеющее доверенность или зафиксированное приказом.

Оплата счетов производится после согласования по сумме, дате и условиям поставки. Образец заполнения счета на оплату пригодится вам при осуществлении платежных операций, пока вы не разработали собственную форму этого документа.

Сделай доброе дело, поделись с друзьями:

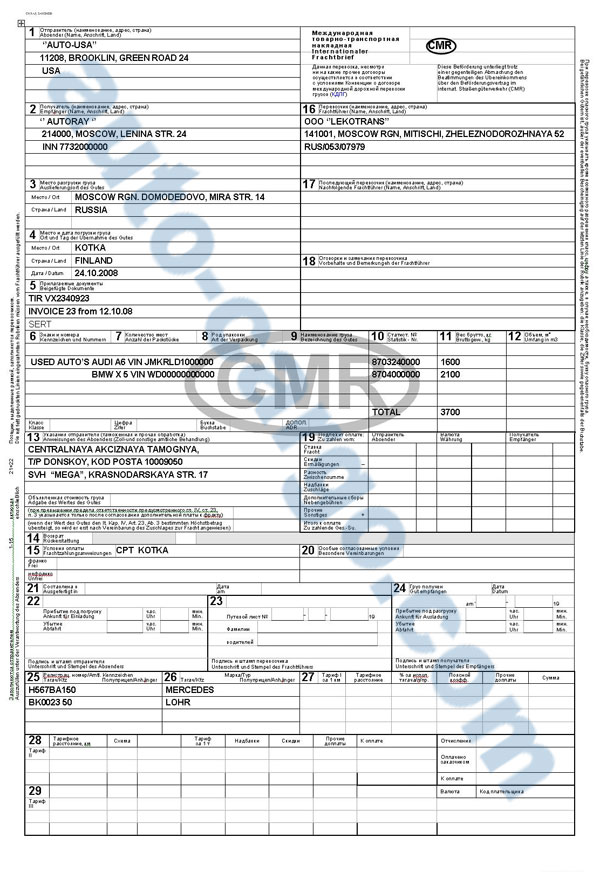

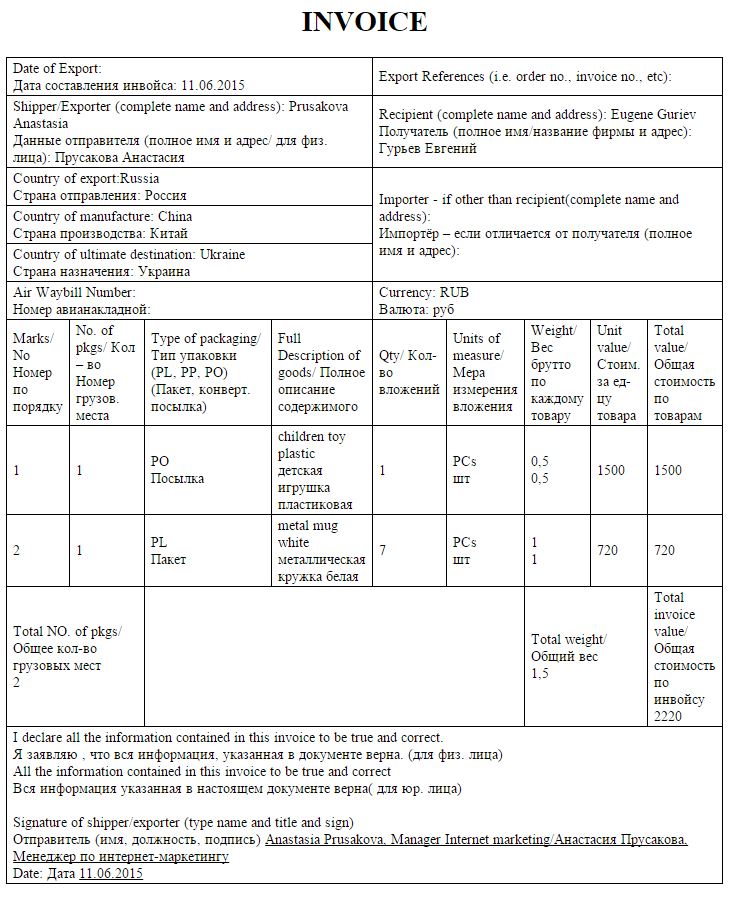

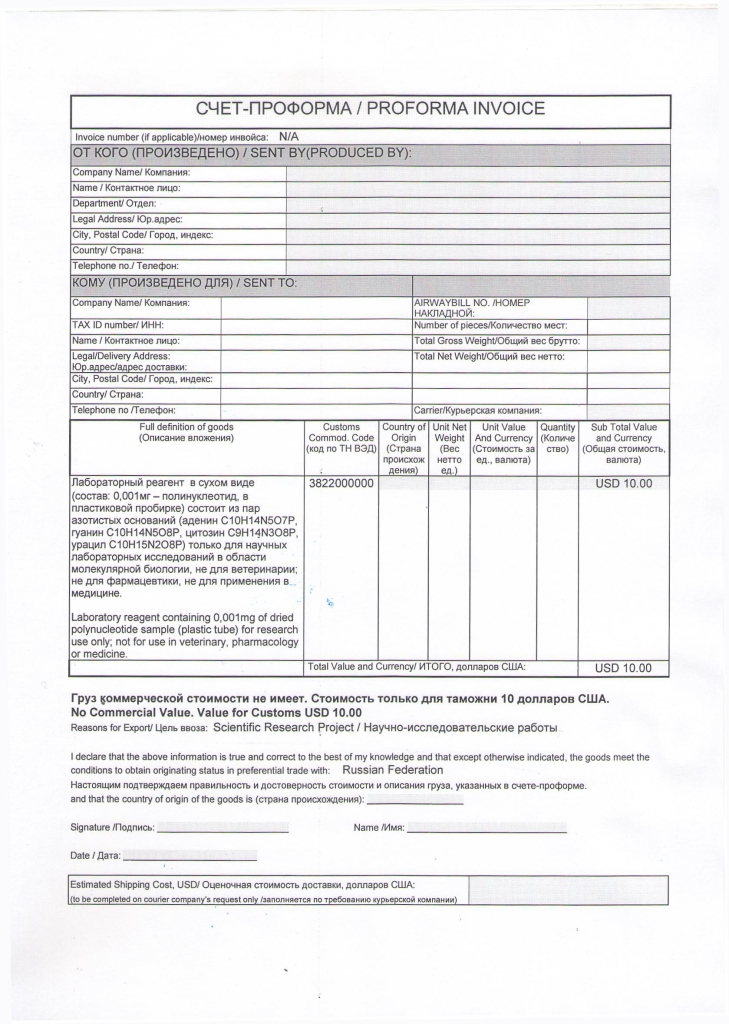

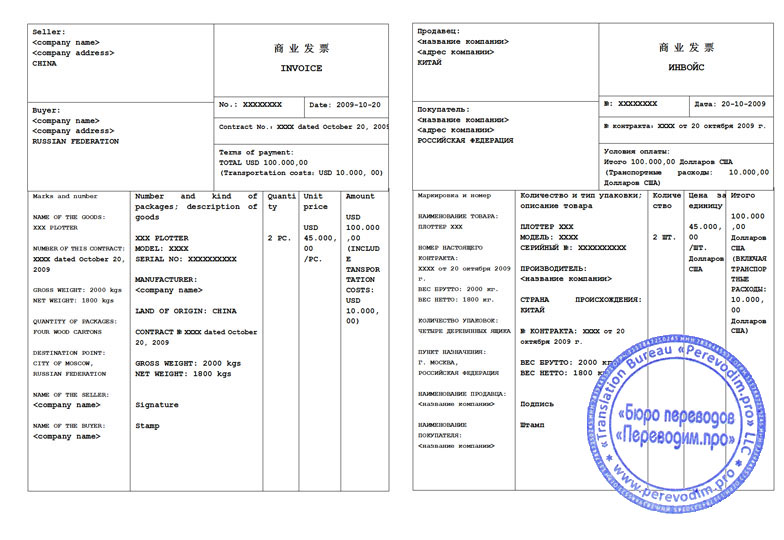

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ инвойса

Перед заполнением инвойса необходимо ознакомиться со списком предметов, запрещенных к перевозке и со списком опасных грузов, требующих особых условий транспортировки.

Данные об отправителе и получателе в накладной Даймэкс и инвойсе должны совпадать в обязательном порядке.

Инвойс предоставляется на все отправки, являющиеся не документами (включая книги, буклеты, брошюры, фотографии, удостоверения личности, дипломы, аттестаты, не сброшюрованные листы и т.п.) и на документы весом более 5 кг.

Инвойс полностью должен быть заполнен на английском и русском языках.

В случае если отправитель - юридическое лицо, то обязательно наличие печати и подписей генерального директора/ уполномоченного лица.

В случае если отправитель – физическое лицо, то достаточно подписи отправителя на документе.

Если одного листа инвойса не достаточно для внесения полной информации о содержимом груза, таблица увеличивается и данные переносятся на следующий лист (подпись и печать ставиться на каждой странице)

При отправке CD/DVD, USB (флешка) и других носителей информации необходимо наличие Гарантийного письма (Приложение №1).

В инвойсе необходимо указывать наиболее полную информацию о получателе, о содержимом груза.

Запрещено указывать: Запчасти (Spare Parts), Рекламные материалы (Marketing Materials), Образцы (Samples) и т.д.

В проформе - инвойс необходимо дать максимально подробное описание содержимого отправления без сокращений (а именно: наименование товара, его маркировку, материал изготовления, цвет, тип упаковки). Например, если это Журнал – то название, номер и год издания, кол-во, стоимость, если это Диск – то вид носителя (CD, DVD, CD-R, DVD-R), содержимое на носителе, стоимость, упаковка.

Пример заполнения описания содержимого

Музыкальный компакт-диск с записью произведений группы «Машина времени», пр-во «Уральский электронный завод», Россия (фабрично записанный носитель), упакована в коробку

компакт-диск с записью личных фотографий в кол-ве 150 шт. (индивидуально записанный носитель), упакована в коробку

Чипсы картофельные MAY, пр-во «СХК», Россия - 10 шт по 250 г.

Газоанализатор «Гном» непрерывного определения метана в атмосфере, чёрного цвета, ТУ 123, пр-во ООО «НТЦ Ольдам», Россия, упакована в коробку

Извещатель пожарной дымовой оптикоэлектронный, тип ИП 212, пр-во ОАО «Приборный завод Сигнал», Россия, упакован в коробку

Датчик радиотермометра диагностического компьютеризированного глубинной температуры мягких и костных тканей РТ1, ТУ 123, пр-во «РЭС», Россия, упакована в коробку

Рекламный ролик стирального порошка Тайд на кассете Betacam. Продолжительность записи 3,5 мин. пр-во «Медиа Трейдер», Россия, упакован в пакет

Плата (электронный модуль)

Электронная плата к мультиплексору проводной связи «Алкатель», комплектная часть к телефонно-связному оборудованию № 123 изделия 567849, пр-во «Алкатель», страна Канада, упакована в коробку

Уплотнительные кольца круглого сечения из вулканизированной резины марки СБ25 для гидравлических и пневматических устройств ГОСТ 123, пр-во «РЕЗ Сервис», Россия, упакованы в пакет

Транзисторы Кремниевые биполярные немаркированные, корпус КТ 17, частота 175 МГЦ выходная мощность 2 ВТ, пр-во ООО «Сборка», Россия, упакована в коробку

«Герой иного времени» Брусникин А. год издания 2010, 867 стр. 785 экз. упакована в пакет

Женское платье, 94% вискозы,6% эластана, размер 44, синего цвета, торговая марка «Зара», упакована в пакет

Пример заполненного инвойса:

Сегодня мы хотим поделиться невероятно удобным инструментов для фрилансеров – бесплатным шаблоном инвойса от ребят из Paydirt.

Большинство консультантов, работающих на полной ставке, зачастую оплачивают целый комплекс ПО для создания и отправки инвойсов, но если вы изредка подрабатываете в роли фрилансера, или вам просто не так часто нужно создавать и отправлять инвойсы, то оплата специального ПО может вылиться в копеечку! Если вы подходите под описание, то этот бесплатный конструктор инвойсов может пригодиться вам!

Использование Free Invoice Template

Им невероятно просто пользоваться. Просто заполните шаблон инвойса вашими данными (юридическое имя, ваше имя, адрес и т.д.), а также данными вашего клиента, также добавьте описание инвойса.

Затем внесите в него пункты, за которые вы выставляете счет. Вы можете отредактировать цену и количество для каждого пункта. Если вы выставляете счет за почасовую работу, то есть возможность указать ставку за час и количество отработанных часов в поле количества.

Вы также можете добавить до двух видов налога для каждой строки по-отдельности. Общая сумма к оплате будет подсчитана автоматически.

Не ваш язык? Не проблема – просто выберите нужный язык в опции с правой стороны страницы.

После того как закончите, вы можете распечатать ваш инвойс, либо скачать его в формате PDF. Вам не нужно регистрироваться, и инструмент абсолютно бесплатный!

Конечно же, если вы хотите начать использовать полноценное ПО для работы с инвойсами, то можете создать аккаунт, который позволяет сохранять ваши инвойсы и высылать их клиентам, либо добавлять кнопку оплаты посредством PayPal.

И вот, у нас в руках готовый продукт – привлекательный, простой, но при этом профессиональный инвойс. (Скачать пример в PDF - super-web_invoice_001.pdf )

Надеемся, что вам понравилось! Есть какие-то пожелания или предложения? Пишите в комментарии!

Обнаружили ошибку или мёртвую ссылку?

Выделите проблемный фрагмент мышкой и нажмите CTRL+ENTER.

В появившемся окне опишите проблему и отправьте уведомление Администрации ресурса.

Нужна органическая вечная ссылка из данной статьи? Постовой?

Подробности здесь

Вам понравился материал? Поблагодарить легко!

Будем весьма признательны, если поделитесь этой статьей в социальных сетях:

2009—2014 © CoolWebmasters.Com - онлайн-журнал для профессиональных веб-дизайнеров и разработчиков. Все права защищены.

Наш онлайн-журнал предоставляет самую свежую и актуальную информацию для профессиональных веб-дизайнеров и разработчиков в виде переводов статей и новостей, полученных с зарубежных информационных ресурсов. Дизайн и разработка сайта - лаборатория D.L.E. Templates.Com

Копирование материалов сайта разрешено только с указанием активной индексируемой гиперссылки на наш сайт!

Мы сами вдохновляемся материалами, которые предлагаем вам на обозрение, будь то интересные руководства или полезные и впечатляющие подборки (дизайнов, шаблонов, сниппетов и т.д.), и мы всегда сохраняем ссылки на источники, и сообщаем авторов изображений, использованных в подборках или руководствах. Зачастую, ссылка на источник не ведёт напрямую к автору шедевра, но мы ведь не волшебники, чтобы угадывать, кто является автором.

Если кто-то захочет использовать какие-либо изображения, графические элементы, исходники, которые мы здесь предоставляем, то единственное требование, выставленное к перепосту, заключается в сохранении ссылки на источник, а также соблюдение условий лицензионного соглашения (если таковое имеется). Если кто-то желает модифицировать тот или иной продукт, изменить его, подкорректировать, то этому энтузиасту придется самостоятельно искать настоящего автора материала.

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Назначение документаСчет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Как оформить счет-фактуру в программе 1С?В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Документ "Счет-фактура " используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника «Контрагенты» выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит «Вид торговли» будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике «Контрагенты». Несмотря на это, в любом счете возможно изменить значение реквизита «Вид торговли».

Образец заполнения счет-фактуры продолжается с учетом взаиморасчета покупателей. Если этот учет выполняется по договорам в справочнике «Контрагенты», тогда договор для клиента выставлен по умолчанию, а наименование и реквизиты документа появятся в поле «Заказ». Изменяется значение реквизита посредством выбора другого договора в виде документа-заказа (кнопка «. »). Документ «Счет» можно сделать первым в цепочке взаиморасчетов с клиентами, т. е. документом-заказом (кнопка «х»). Тогда в поле «Заказ» будет видна строчка «Без заказа».

Когда же учет взаиморасчетов ведется в разрезе счет/накладная, выписываемая счет-фактура автоматически становится документом-заказом.

В графе «Срок оплаты» нужно указать дату – конечный срок, по которому выписанный документ будет считаться действительным.

Какие данные необходимо вводить в табличной части счет-фактуры в 1С?Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

Реквизиты «Сумма б/с», «Скидка» отображаются в табличной части документа тогда, когда константа «Использовать скидку» выбрана как «Да», следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Табличная часть документа оформляется следующими способами:

Сохранить и провести счет-фактуру можно кнопкой «Ок».

Оформление счет-фактуры при отгрузке товаровОбразец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

Образец заполнения счет-фактуры на услугиПосле того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Как заполняют счет-фактуру ИП?Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

Поделиться в соц. сетяхРегулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Как оформить счет-фактуру в программе 1С?

В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Документ "Счет-фактура " используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника «Контрагенты» выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит «Вид торговли» будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике «Контрагенты». Несмотря на это, в любом счете возможно изменить значение реквизита «Вид торговли».

Оформление счет-фактуры при отгрузке товаров

Образец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

Образец заполнения счет-фактуры на услуги

После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Как заполняют счет-фактуру ИП?

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыСЧЕТ-ФАКТУРА №___ от_______________

Порядковый номер и дата выписки счета-фактуры.

Порядок нумерации счетов-фактур в Налоговом кодексе не установлен, поэтому претензии к данному реквизиту со стороны налоговой инспекции необоснованы.

Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки.

Нумеровать счета-фактуры в пределах одного дня, ежедневно начиная с первого порядкового номера, недопустимо. Обоснование: письмо Минфина России от 11.10.13 № 03-07-09/42466 .

Если хронология нумерации нарушена:

а) мнение налоговиков: препятствует принятию НДС к вычету;

б) мнение судов: хронология не является необходимым условием вычета (постановление Одиннадцатого арбитражного апелляционного суда от 24.02.12 № 11АП-15135/11 ).

Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Обоснование: подп. «а» п. 1 правил заполнения счета-фактуры, письма Минфина России от 15.05.12 № 03-07-09/52 и от 27.03.12 № 03-07-09/30 .

При оформлении «исправленного» счета-фактуры в сроке 1 ставится номер и дата исходного счета-фактуры.

Дата выписки счета-фактуры: не позднее пяти календарных дней, считая:

а) со дня отгрузки товара (выполнения работ, оказания услуг),

б) со дня передачи имущественных прав,

в) со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Обоснование — п. 3 ст. 168 НК РФ.

Если счет-фактура выписан позднее, то:

а) мнение налоговиков. нельзя принять НДС к вычету;

б) мнение судов: нарушение 5-ти дневного срока выставления счета-фактуры не является основанием для отказа в вычете (постановление ФАС Московского округа от 23.12.11 № Ф05-13060/11 ).

«Авансовый» счет-фактуру следует выставлять:

а) мнение налоговиков: в любом случае, даже если отгрузка произведена в пределах пяти дней после предоплаты;

б) мнение судей: только в случае, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в течение пяти дней не произведена ( постановление Президиума ВАС РФ от 10.03.09 № 10022/08 ).

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен (письмо Минфина России от 10.08.12 № 03-07-11/284 ).

Полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Если продавец и грузоотправитель — одно и то же лицо, пишется «он же».

Если продавец и грузоотправитель — разные лица, пишется почтовый адрес грузоотправителя.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 3 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 25.05.12 № 03-07-14/54 ).

Если счет-фактура выписывается обособленным подразделением или филиалом, в строке 3 указывается наименование и почтовый адрес подразделения (письма Минфина России от 10.02.12 № 03-07-09/06. от 13.04.12 № 03-07-09/35 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 3 ставится прочерк.

Грузополучатель и его адрес

Полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 4 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 13.06.12 № 03-07-09/61 ).

В сводном счете-фактуре, оформленном в случае, когда товар в течение дня отгружался на разные торговые точки одного и того же покупателя, адреса точек можно не указывать (письмо Минфина России от 02.05.12 № 03-07-09/44 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 4 указывается наименование и почтовый адрес подразделения (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 4 ставится прочерк.

К платежно-расчетному документу №___ от_______________

Номер и дата платежно-расчетного документа или кассового чека на предоплату.

Если предоплаты не было, и покупатель расплатился после получения товара (результатов работ, услуг):

а) мнение налоговиков. строку 5 необходимо заполнить в любом случае;

б) мнение судов: при оплате «постфактум» строку 5 можно не заполнять (постановление ФАС Московского округа от 06.05.11 № Ф05-3381/11 ).

Если в номере платежного поручения указаны только три последние цифры, право на вычет сохраняется (письмо Минфина России от 19.09.14 № 03-07-09/46986 ).

При безденежной форме расчетов строка 5 не заполняется даже в случае предоплаты.

Если комиссионер от своего имени закупает товары для комитента, в строке 5 указывается номер и дата документа, составленного при перечислении предоплаты комиссионером поставщику.

Полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Незначительные опечатки (заглавные буквы вместо строчных и наоборот, лишние тире, запятые и пр.), которые не мешают идентифицировать покупателя, не являются поводом для отказа в вычете (письмо Минфина России от 02.05.12 № 03-07-11/130 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 6 указывается наименование головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6 указывает покупателя, а не комиссионера.

Место нахождения покупателя в соответствии с учредительными документами

Если в счете-фактуре указан устаревший юридический адрес покупателя, право на вычет сохраняется (письмо Минфина России от 08.08.14 № 03-07-09/39449 )

Если товар поставляется на обособленные подразделения покупателей, то в строке 6а указывается место нахождения головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6а указывает местонахождение покупателя, а не комиссионера.

Если товар поставляется на обособленные подразделения покупателей, то в строке 6б нужно указывать ИНН головной организации и КПП подразделения (письмо Минфина России)от 04.05.16 № 03-07-09/25719 .

Если ИНН и КПП покупателя указаны неверно или вообще не указаны:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как:

ИНН покупателя известен налоговикам (постановление ФАС Московского округа от 28.09.10 № КА-А40/11365-10 ), а КПП не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ (постановление ФАС Московского округа от 27.02.10 № КА-А40/1164-10 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6б указывает ИНН и КПП покупателя, а не комиссионера.

Валюта: наименование, код

Наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют .

Строка 7 заполняется даже в случае безденежной формы расчетов.

Если цена выражена в иностранной валюте или условных единицах, но клиент по условиям договора должен расплатиться рублями, в строке 7 ставится код и наименование российского рубля.

Если поставщик отгружает в адрес клиента одновременно продукцию с «рублевой» и «валютной» ценой, либо выражает цену в разных валютах, то ему нужно выставить разные счета-фактуры.

Если стоимостные показатели счета-фактуры указаны в рублях, в строе 7 ставится «Российский рубль, код 643». В случае, когда указан просто знак рубля, покупатель по мнению чиновников теряет право на вычет (письмо УФНС России по г. Москве от 22.03.16 № 16-15/02857 ).

Если наименование валюты отсутствует или код указан неверно:

по мнению чиновников: покупатель теряет право на вычет (письмо Минфина России от 11.03.12 № 03-07-08/68 ).

Наименование товара (описание выполненных работ, оказанных услуг) имущественного права

Наименование товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, ТТН и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Сокращения в наименовании товара (работ, услуг) допускаются и чиновниками (письмо Минфина России от 10.05.11 № 03-07-09/10 ) и судьями (постановления ФАС Московского округа от 20.01.12 № Ф05-14309/11 и Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-1295/12 ).

Если вместо наименования товара в графе 1 указана ссылка на договор:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как инспекторы могут узнать наименование товара из договора (постановление Московского арбитражного суда от 01.12.14 № А40-52708/14. постановление Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 ).

Если в наименовании допущена ошибка:

а) мнение чиновников. покупатель теряет право на вычет (письмо Минфина России от 14.08.15 № 03-03-06/1/47252 );

б) решения судов:

— в поддержку налоговых органов: постановление Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 ;

При отсутствии кода ставится прочерк.

Неверное указание кода не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

условное обозначение (национальное)

Ставится условное обозначение (национальное) единицы измерения в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ).

При отсутствии обозначения ставится прочерк.

Неверное или произвольное указание обозначения единицы измерения не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2а ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2а можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Если в графах 2 и 2а указаны код и обозначение единицы измерения, в графе 3 указывается количество (объем) исходя из соответствующей единицы измерения.

Если в графах 2 и 2а стоят прочерки, в графе 3 также ставится прочерк.

Количество товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре в графе 3 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 3 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Цена (тариф) за единицу измерения

Если графы 2, 2а и 3 заполнены, то в графе 4 указывается цена за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен, включающих в себя НДС, с учетом суммы налога.

Если в графах 2, 2а и 3 стоят прочерки, то в графе 4 ставится прочерк.

Цена товара в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Цена (тариф) указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 4 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 4 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Стоимость без НДС рассчитывается как количество (графа 3), умноженное на цену (графа 4) по соответствующей строке.

Если стоимость без НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если стоимость без НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Если в графе 3 стоит прочерк, то в графе 5 указывается стоимость всех товаров (выполненных работ, оказанных услуг) по данному счету-фактуре без НДС.

В ряде случаев в графе 5 указывается межценовая разница с учетом НДС:

— при реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ);

— при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

— при реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ);

— при передаче имущественных прав (п. 2 — 4 ст. 155 НК РФ).

Стоимость товара без НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Стоимость без НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 5 ставится прочерк.

Сумма НДС рассчитывается как стоимость без налога (графа 5), умноженная на ставку (графа 7) по соответствующей строке.

Если сумма НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если сумма НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Сумма НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте). Округление суммы НДС до полных рублей является поводом для отказа в вычете (письмо Минфина России от 17.02.14 № 03-07-09/6395 )

При реализации товаров (работ, услуг), освобожденных от НДС, в графе 8 указывается «без НДС».

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ в графе 8 указывается «без НДС».

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Стоимость с НДС рассчитывается как стоимость без НДС (графа 5) плюс величина НДС (графа 8) по соответствующей строке.

Стоимость товара с НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре продавец должен указать всю полученную им сумму оплаты с учетом НДС.

Стоимость с НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

Страна происхождения товара

Ставится код страны происхождения товара в соответствии с Общероссийским классификатором стран мира .

Графа 10 заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10 стоит код России «643», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран (например, Евросоюз), в графе 10 ставится прочерк (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание кодов нескольких стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 10 нужно указать страну его происхождения (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 10 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 10 ставится прочерк.

Страна происхождения товара

Ставится краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10а стоит «Россия», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран, в графе 10 ставится наименование группы согласно грузовой таможенной декларации — например, «ЕС» или «Европейский Союз» (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание нескольких наименований стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10а ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

В «авансовом» счете-фактуре в графе 10а ставится прочерк.

Номер таможенной декларации

Указывается номер ГТД.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ.

Это номер, проставленный в графе 7 ГТД (с 2011 года — в первой строке графы «А» основного и добавочного листа) с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров (письмо Минфина России от 30.08.13 № АС-4-3/15798 ).

Допускается указание номеров нескольких ГТД (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 11 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 11 нужно указать номер ГТД (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 11 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 11 ставится прочерк.

Подписи в счете-фактуреСчет-фактура на бумажном носителе, выставленный от имени организации, подписывается:

руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ.).

Если отсутствует подпись руководителя или главбуха, или не указаны их ФИО:

а) мнение налоговиков: покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, если подписи руководителя будут поставлены с опозданием, например, в ходе проверки (постановление ФАС Московского округа от 04.03.11 № КА-А41/1262-11 ). Расшифровка не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ, поэтому отсутствие расшифровки не лишает покупателя права на вычет (постановление ФАС Поволжского округа от 19.04.12 № А65-17919/2011 ). Если в штате нет главбуха, его подпись не требуется (постановление Девятого арбитражного апелляционного суда от 23.09.11 № 09АП-20994/2011 ).

Порядок подписания счета-фактуры уполномоченными на то сотрудниками организации

Необходимо указать фамилию и инициалы лица, подписавшего счет-фактуру по доверенности. Дополнительно можно указать и его должность (письмо Минфина России от 23.04.12 № 03-07-09/39 ).

Поля «Руководитель организации» и «Главный бухгалтер» — обязательные реквизиты, замена которых не допускается. Сведения об уполномоченном лице, подписавшем счет-фактуру, размещаются в этих полях.

Если и за руководителя и за главбуха подписался один и тот же человек, действующий на основании соответствующей доверенности, покупатель сохраняет право на вычет (письмо Минфина России от 21.10.14 № 03-07-09/53005 .).

Счет-фактура на бумажном носителе, выставленный от имени ИП, подписывается:

индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Подпись в строке «главный бухгалтер» не ставится.

Если не указаны реквизиты свидетельства о госрегистрации ИП:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: отсутствие номера и даты свидетельства не мешает налоговикам идентифицировать продавца-предпринимателя, поэтому право на вычет сохраняется (постановление ФАС Уральского округа от 09.03.11 № Ф09-243/11-С2 ).

Если счет-фактура, выставленный от имени предпринимателя, подписан другим лицом по доверенности:

До 1 июля 2014 года возможны споры:

а) мнение чиновников: такой вариант подписи не правомерен (письмо Минфина России от 24.07.12 № 03-07-14/70 ).;

б) мнение судов: в НК РФ нет запрета на подписание счета-фактуры от имени предпринимателя уполномоченным лицом (постановление ФАС Центрального округа от 31.05.12 № А14-7931/2011).

Начиная с 1 июля 2014 года подпись иного лица, действующего от имени ИП на основании доверенности, является правомерной. Основание — новая редакция пункта 6 статьи 169 НК РФ.

одной электронной цифровой подписью (ЭЦП) — руководителя или уполномоченного лица; индивидуального предпринимателя.

Поле «Главный бухгалтер или иное уполномоченное лицо» не формируется.

Использование факсимильных подписей

а) мнение налоговиков. подписание счета-фактуры при помощи факсимиле не допускается;

б) мнение суда: если счет-фактура подписан при помощи факсимиле, налоговики вправе аннулировать вычет по нему. Такой вывод сделан в постановлении ФАС Волго-Вятского округа от 13.12.13 № А79-13124/2012 (см. «Суд признал правомерным отказ в вычете НДС по счету-фактуре, подписанному факсимиле ") и в постановлении Президиума ВАС РФ от 27.09.11 № 4134/11 (см. «ВАС поддержал налоговиков, которые отказали в вычетах по счетам-фактурам, подписанным факсимиле ").

Цитата (Dzhinne):

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.

Нина, добрый день!

С вашим выводом (о том, что статья была заимствована у нас, после чего подверглась крайне незначительной переработке и выдана за материал другого автора) согласились наши юристы. А потом с ним согласился и руководитель организации, которой принадлежит указанный вами ресурс. Статью со своего сайта они убрали и принесли извинения. Сказали, что инцидент произошел по вине ранее работавшего у них нечистоплотного сотрудника, который, как выяснилось, воровал не только у нас. Директор просил сообщить, если мы обнаружим еще какие-то "заимствования". Если вдруг еще что найдется, пишите

Кстати, был бы вам признателен, если бы здесь вы привели название этого ресурса. Во-первых, для того, чтоб все наши читатели знали, где им подсовывают ворованную информацию и какой источник следует считать сомнительным А, во-вторых, для того, чтобы наши юристы при случае связались с плагиаторами.

Название ресурса assessor.ru - ЦЕНТР Экономического Анализа и Экспертизы, статья "Как правильно заполнить счет-фактуру, инструкция заполнения счетов-фактур 2012".

По-моему мнению, это статья Елены Маврицкой, немножко по-другому оформленная, но с таким же содержанием.

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.