Рейтинг: 4.0/5.0 (1911 проголосовавших)

Рейтинг: 4.0/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное – внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

Налоговая декларация НДФЛ-3 – документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщикеВ первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

Теперь нужно кликнуть кнопку «Сохранить» на верхней панели инструментов, чтобы сберечь все данные. В появившееся окошко вводится название декларации.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг – нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходахПредприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится справка НДФЛ 2-й формы, получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата – 13%, материальная выгода – 35%, дивиденды – 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 – оплата труда, 2012 – средства для отпуска, 2010 – доходы по договорам ГПХ, 2300 – больничные, 1400 – прибыль от аренды, 2720 – подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ИНН, КПП, ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетамиВ рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле – «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документовПосмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего прибыль от продажи квартиры, представлен далее в статье.

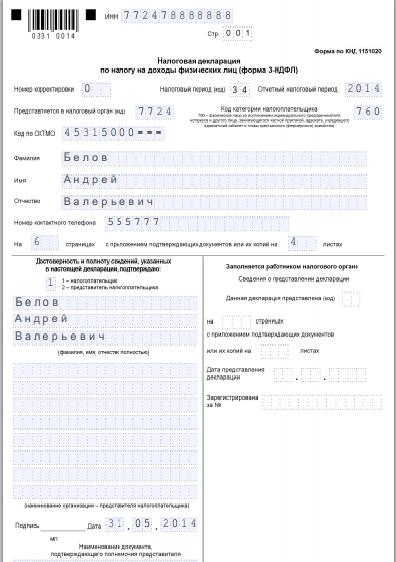

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 – код г. Москвы, а 24 – номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

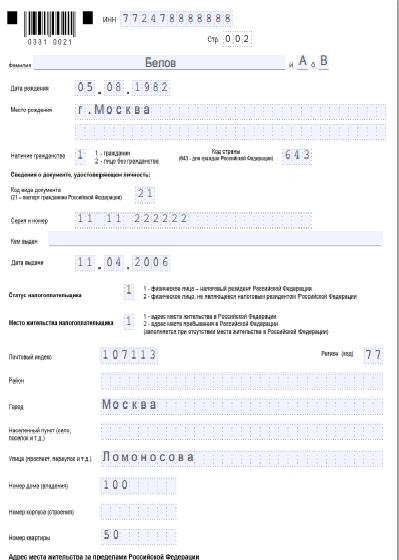

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 – без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

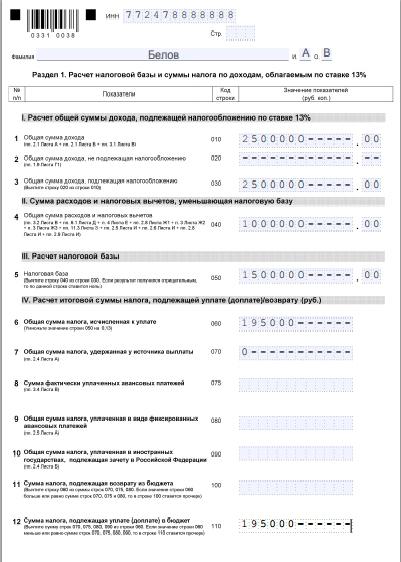

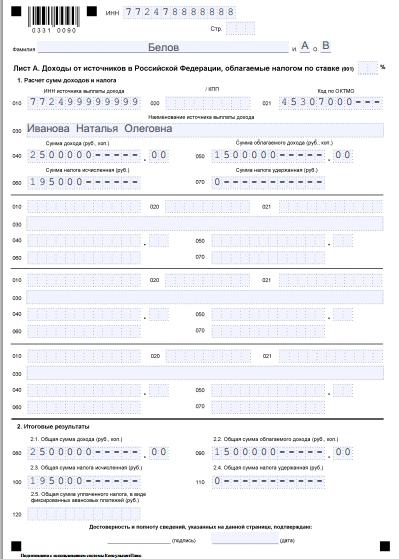

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб. значит, размер облагаемой прибыли составляет: 2,5 – 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода – 2,5 млн руб. а в п. 1.1.2 – максимальный налоговый вычет – 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Продажа автомобиля – проблема, с которой рано или поздно сталкивается любой автомобилист. И если в прошлом году вам пришлось расстаться со своим «железным конем», то самое время узнать, как заполнить налоговую декларацию 3-НДФЛ на продажу машины в 2015 году, в какие сроки ее подать и всегда ли необходимо это делать?

В прошлом 2014 году вам пришлось продать свой автомобиль. Что ж, согласно ст. 229 Налогового Кодекса РФ вы обязуетесь подать в налоговые органы по месту регистрации декларацию о доходах. В соответствии с п.1, ст.224 НК РФ налоговая ставка на доходы физлиц-налоговых резидентов РФ, полученные от продажи автомобиля, равняется 13 %. Но в большинстве случаев выплачивать сумму налога целиком не требуется. Почему?

Особенности налогообложенияСогласно п.17.1 ст. 217 НК РФ, а также п.4 ст.229 НК РФ при нахождении автомобиля в собственности более 3-х лет физлицо полностью освобождается от уплаты налогов и необходимости подачи декларации в ФНС. Не придется выплачивать налог и в случае, если вы владели автомобилем менее 3-х лет, но продали его дешевле, чем приобрели (пп.2 п.2 ст.220 НК РФ). Но для этого вам потребуется подтвердить понесенные при покупке расходы. Сделать это можно двумя способами:

Как бы то ни было, вы можете лишь уменьшить налогооблагаемую сумму, но заполнить и подать декларацию все же придется.

Налоговые вычетыСт. 220 НК РФ (в ред. ФЗ № 212 «О внесении изменений в ст. 220 НК РФ» от 23 июля 2013 года) устанавливает размер налогового вычета при продаже имущества (кроме недвижимости) в размере не более 250 000 рублей. Это означает, что каждый налогоплательщик-резидент РФ имеет право уменьшить размер налоговой базы на указанную сумму.

Рассмотрим два примера применения налогового вычета:

Пример 1: Владелец автомобиля Hyundai Getz продал его в 2014 году за 230 000 рублей. Таким образом, НДФЛ = (230 000 – 230 000) * 0,13 % = 0 (в декларации 3-НДФЛ потребуется указать код вычета (расхода) – 906).

Пример 2: Владелец автомобиля Mercedes-Benz A-Class продал его за 940 500 рублей. Значит, НДФЛ = (940 500 – 250 000) * 0,13 % = 89 765.

Следовательно, если стоимость автомобиля не превышает суммы налогового вычета, вам не придется выплатить ни рубля!

Сроки уплаты налога на доходы физлицСроки предоставления налоговой декларации по форме 3-НДФЛ установлены п.1, ст. 229 НК РФ. В этой статье сказано: предоставить декларацию налогоплательщик обязуется не позже 30 апреля года, который следует за периодом отчетности. Следовательно, за продажу автомобиля в 2014 году вам необходимо отчитаться не позже 30 апреля 2015 года. Обратите внимание: если вам необходимо выплатить налог на полученные доходы, сделать это следует не позже 15 июля года, последовавшего за периодом отчетности.

Период заполнения декларации 3-НДФЛ при продаже автомобиля в текущем году – с 1 января по 30 апреля 2015. Для тех, кто не успел подать ее своевременно, предусмотрено несколько вариантов наказания (согласно ст. 119 НК РФ):

При неуплате налога вы также рискуете, ведь действуют такие штрафы (согласно ст. 122 НК РФ):

Ст. 119 НК РФ также определяет минимальную сумму штрафа, которая не может быть менее 1000 руб. Поэтому не забывайте подавать декларацию вовремя!

Особенности заполнения декларации 3-НДФЛБланк 3-НДФЛ состоит из 23 листов. Но это не повод отчаиваться, поскольку физлицам предстоит заполнить только 6 из них! Перед началом заполнения помните: опечатки и исправления недопустимы, все листы должны быть аккуратно скреплены без повреждения штрих-кода, и каждый из них следует печатать отдельно (двусторонняя печать не приемлема).

Итак, вам предстоит заполнить следующие листы:

Разобраться со всеми нюансами этого непростого процесса вам поможет пример заполнения декларации 3-НДФЛ за 2015 год при продаже машины, который вы можете скачать по этой ссылке. С его помощью вы сможете без проблем и ошибок заполнить декларацию, подать ее вовремя и спать спокойно!

Сохраните и поделитесь информацией в соцсетях:

Статистика Заполнение 3 НДФЛ при продаже имущества13 Авг 2014 | Автор: admin

Если вы продали квартиру, машину или иное имущество, которым владели меньше 3-х лет, Вам нужно обязательно заполнить 3-НДФЛ и отчитаться о продаже в инспекцию. Сделать это нужно независимо от стоимости имущества не позднее 30 апреля года, который следует за годом продажи. Если же собственником автомобиля или квартиры вы являлись больше трех лет, то сдавать декларацию нет необходимости.

Когда платить налог не придется.

Заметим, что платить налог (13 % от цены продажи) во многих случаях не придется. Налоговый кодекс предусматривает два способа уменьшить полученный доход.

Во-первых. из него можно вычесть затраты на покупку проданного имущества. Этот способ применяется, если в наличии имеются документы на покупку имущества (того, которое продали, а не которое купили взамен проданного). Так как цена продажи обычно ниже цены покупки, то и налог часто получается нулевым.

Во-вторых. если документы отсутствуют, то налогоплательщик вправе заявить фиксированный имущественный вычет. Сумма такого вычета равна 250 000 руб. для автомобиля и 1 000 000 руб. для квартиры.

Алгоритм заполнения декларации 3 НДФЛ.

Физическое лицо должно выбрать только один, наиболее выгодный для него вариант и указать его в декларации. Данная форма включает в себя большое число страниц, но заполнять нужно только те из них, которые подходят для ситуации налогоплательщика.

Так, оформлять 3-НДФЛ при продаже машины правильнее по следующему алгоритму.

1. Начать следует с титульного листа декларации, где обязательно указываются ФИО налогоплательщика, ИНН, паспортные данные, адрес, телефон для связи.

2. Затем следует заполнить Лист Е. где налогоплательщик фиксирует свое право получение имущественных вычетов. В случае продажи автомобиля нужно заполнить пункт 2 Листа Е. Если документы на покупку автомобиля в наличии, то по строке 130 нужно показать сумму полученного дохода, а в строке 140 – сумму расходов из имеющихся документов (не больше суммы дохода). Если документов нет, то заполняются строка 110 (доход) и строка 120 (налоговый вычет не больше 250 000 руб.).

В строке 190 проставляется общая сумма.

3. Далее переходим к Листу А декларации 3-НДФЛ. В нем показывается доход от продажи автомобиля, а также информация об организации или физлице, выступающих покупателями.

Если в качестве покупателя выступало юрлицо, то в строках 010, 020, 021, 030 пункта 1 заполняется ИНН, КПП, код ОКТМО организации. По покупателю – физлицу в строке 010 приводится его ИНН (если есть), в строке 030 - ФИО.

По строке 040 показывается цена, по которой было продано авто, по строке 050 - сумма облагаемого дохода (без учета вычетов или расходов). Обычно эти величины равны.

Итоги рассчитываются по строкам 180 и 190.

4. После того, как вы отразите в декларации всю необходимую информацию по доходам и суммам вычета, следует заполнить Раздел 1. В нем нужно посчитать налоговую базу (доход минус вычет) и если необходимо рассчитать сумму НДФЛ для перечисления в бюджет.

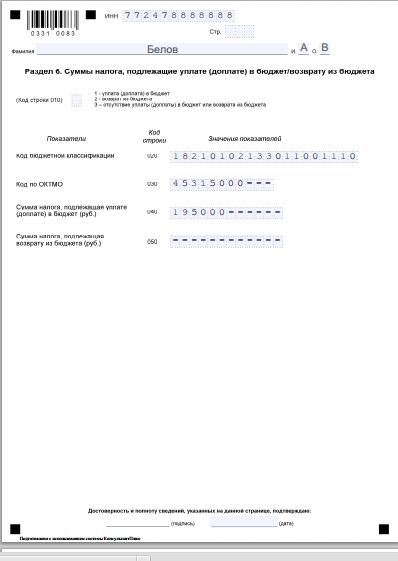

5. Сумма налога на доходы физлиц, которую должен заплатить налогоплательщик, следует продублировать в Разделе 6 декларации.

Разница в заполнении 3-НДФЛ при продаже квартиры будет только в оформлении Листа Е. Полученный доход надо показать в строках 010, 050, и 090, а сумму вычета – в строках 020, 060 и 100. Вычет при наличии документов нельзя указывать больше суммы дохода, а без документов – не больше 1 млн руб.

Как сдать декларацию 3 НДФЛ.

После заполнения все листы декларации, где есть данные, нужно пронумеровать, а их общее количество указать на титульнике декларации. На каждом листе ставится подпись налогоплательщика и дата. К декларации рекомендуется сразу приложить копии тех документов, которые подтвердят отраженные в декларации суммы (договоры купли-продажи по машине). Число копий также проставляется на титульном листе.

Готовую декларацию нужно передать в налоговую. Можно отправить ее почтой (оформляется как ценное письмо с описью вложения и уведомлением) или отнести лично. 3-НДФЛ при продаже автомобиля или квартиры рекомендуется оформить в 2 экземплярах. Один передается в инспекцию, а другой остается у налогоплательщика, чтобы в случае утери декларации можно было подтвердить ее сдачу. Для этого при личном посещении инспекции на втором (своем) экземпляре нужно попросить инспектора проставить отметку о принятии.

3-НДФЛ Пример заполнения декларации за 2014. Как правильно заполнить 3-НДФЛ в 2015 годуВ соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2015 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2014 год .

Сдать декларацию необходимо не позднее 30 апреля 2015 года (п.1 ст.229 НК РФ ), если предоставление декларации 3-НДФЛ является обязательным.

Граждане, претендующие на получение стандартных вычетов. социальных и имущественных налоговых вычетов. могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года.

Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?На основании требований п.1 ст.229 НК РФ. 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса .

НДФЛ за 2014 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2015 года .

В соответствии со статьей 227.1 НК РФ. в некоторых случаях. декларацию 3-НДФЛ должны предоставить :

Примечание. Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

На основании с п.3 ст.228 НК РФ. декларацию обязаны представить налогоплательщики - физические лица. исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ :

Доходов, полученных налоговыми резидентами РФ от продажи :

Примечание. Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов. полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ .

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей. выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов. полученных от физических лиц, не являющихся ИП, в порядке дарения :

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. супругами, родителями, детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание. Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Порядок заполнения налоговой декларации 3-НДФЛ 2015Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@ .

Декларацию 3-НДФЛ можно распечатать на принтере, либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ 2015 измениласьПоэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2014г. уже по новой форме.

Примечание. Скачать форму и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 24.12.2014 N ММВ-7-11/671

Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе) устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя») добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

3-НДФЛ при продажеЕсли физическое лицо продало квартиру, дом либо другую жилую недвижимость (например, дачный домик, комнату, земельный участок), или иноое имущество,которое находилось в собственности менее 3 лет, то ему необходимо представить в налоговую инспекцию по месту жительства декларацию по форме 3-НДФЛ. В этой статье речь пойдет о заполнении 3-НДФЛ при продаже квартиры и иного имущества.

Если физическое лицо владело квартирой более 3 летЕсли физическое лицо владело квартирой или другой жилой недвижимостью более 3 лет или ровно три года, то доход от ее продажи не облагается НДФЛ, независимо от суммы продажи и суммы расходов на квартиру, Таким образом, подавать декларацию 3-НДФЛ не нужно. Однако, если физлицо владело квартирой менее 3 лет, то декларация подается. Сделать это нужно в срок до 30 апреля года следующего за отчетным налоговым периодом. Отчетным периодом по налогу на доходы физических лиц признается календарный год.

Если физлицо продало квартиру менее чем за 1 млн. рублейЕсли налогоплательщик продал квартиру менее чем за 1 миллион рублей (или ровно за миллион), то он вправе уменьшить выручку от продажи квартиры на вычет в размере 1 миллион рублей (но не более выручки). Обратите внимание, что вычет в размере 1 млн. руб. в этом случае предоставляется налогоплательщику независимо от того, каковы были у него расходы на приобретение и имеются ли документы, подтверждающие расходы. 1 миллион рублей - это общая сумма вычета по всем проданным объектам в налоговом периоде. То есть, если налогоплательщик продал две квартиры, то вычет в 1 миллион рублей предоставляется на обе квартиры, а не на каждую.

Если физлицо продало квартиру более чем за 1 млн. рублейЕсли расходы налогоплательщика на приобретение проданной квартиры были более 1 миллиона рублей, и то он вправе подтвердить их документами. Налогоплательщик вправе уменьшить Вы можете уменьшить сумму дохода от продажи квартиры не на вычет, а на фактически произведенные расходы по покупке. НДФЛ будет составлять 13% от разницы между доходами от продажи и расходами по приобретению. Если расходы больше или равны выручке, то налог будет равен нулю.

Если же расходы на приобретение квартиры были менее 1 миллиона рублей, то налогоплательщику выгоднее уменьшить доход от продажи квартиры на имущественный вычет в размере 1 млн. руб. а не на фактически произведенные расходы.

Для документального подтверждения расходов на приобретение недвижимости нужен: договор купли-продажи квартиры (долевого участия, инвестирования и т.д.), и платежный документ, который подтвердит, что именно Вы платили за проданную недвижимость (расписка продавца, платежное поручение приходный кассовый ордер и т.д.)

Если физлицо продает долюВ этом случае каждый продавец заполняет декларацию по форме 3-НДФЛ отдельно. Например, если супруги продали квартиру, которая была в их долевой собственности (у каждого было по 1/2), то каждый из супругов заполняет декларацию. При этом каждый указывает лишь половину суммы продажи. Если продана доля, то максимальный размер имущественного вычета при продаже ½ доли составляет 500 тыс. руб.

Скачать форму декларации 3-НДФЛ Заполнение декларации 3-НДФЛ при продаже недвижимостиНалоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы Декларация 2014, которую можно бесплатно скачать на сайте ФНС России Прежде, чем заполнять декларацию, следует нужно определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист (состоит из двух страниц)

- и раздел 6, в котором определяются суммы НДФЛ, которые подлежат уплате в бюджет или возврату из бюджета.

Заполнение декларации происходит, в обратном порядке. От последнего листа к первому. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, необходимые разделы с 1-го по 6-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А)

- за пределами РФ (лист Б)

- от предпринимательской, адвокатской деятельности и частной практики (лист В).

После этого нужно рассчитать суммы доходов, которые не облагаются НДФЛ (лист Г1 и лист Г2), а также суммы налоговых вычетов, на получение которых налогоплательщик имеет право в данном налоговом периоде:

- профессиональных (лист Д)

- имущественных (лист Е и лист И)

- стандартных (лист Ж1)

- социальных (лист Ж2 и лист Ж3).

После того как налогоплательщик оформил все необходимые листы декларации, нужно рассчитать налоговую базу и сумму НДФЛ, которая подлежит уплате в бюджет или возврату из бюджета. Сделать это нужно отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%.

Пример заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ) при продаже прочего имущества Как выглядит образец заполнения налоговой декларации 3-НДФЛ в 2015 годуЕжегодно в Налоговый кодекс вносятся коррективы, и поэтому физическим лицам, которые имеют доход, что облагается НДФЛ, стоит знать все действующие правила.

Часто резидентов пугает количество существующих бланков декларации, но их не все придется использовать.

Разберем все вопросы (относительно отчетности в налоговый орган), которые беспокоят граждан при получении прибыли и желании получить вычет.

Что нужно знать ^НДФЛ должны уплачивать не все, но это совсем не значит, что и декларацию не нужно сдавать. В законодательстве имеется полный перечень категорий лиц, которым придется отчитываться по своим доходам.

Кому и когда стоит посетить налоговые структуры со справкой 3-НДФЛ ?

Кто должен сдаватьЛица, что обязуются сдавать налоговую декларацию по форме 3-НДФЛ:

Есть ситуации, когда лицо имеет право сдавать декларацию, но не в обязательном порядке, к примеру, если лицу может быть предоставлена возможность воспользоваться:

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение. должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Способы заполнения отчетности Бланк декларации 3-НДФЛ, актуальной на дату произведения расходов формы, можно получить в любом налоговом органе, а также, скачав c сайта Федеральной налоговой службы .

Бланк декларации 3-НДФЛ, актуальной на дату произведения расходов формы, можно получить в любом налоговом органе, а также, скачав c сайта Федеральной налоговой службы .

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Заполнение отчетности с помощью компьютера (без использования спецпрограмм) Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ. Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ. Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Заполнение документа с использованием специальных программ Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

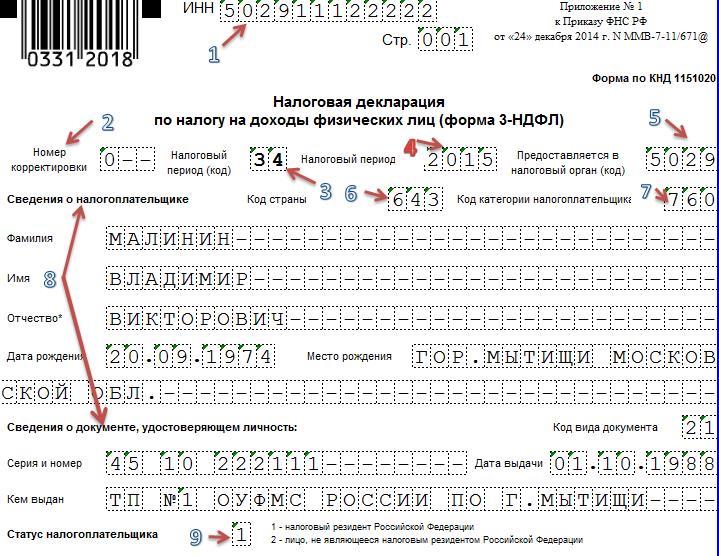

Порядок заполнения декларации при заявлении н/в за обучениеМалинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб. из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

Образец заполнения ТЛ