Рейтинг: 4.8/5.0 (1811 проголосовавших)

Рейтинг: 4.8/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

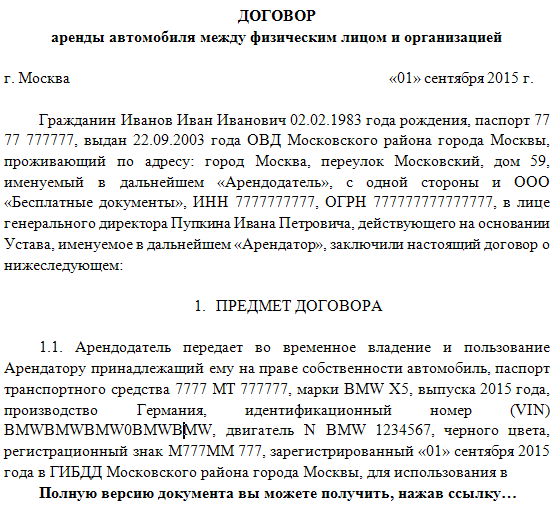

1.2. Транспортным средством по настоящему Договору является: _________________________. Характеристики Транспортного средства <1>:

- регистрационный знак ___________________________________;

- идентификационный номер (VIN) __________________________;

- марка, модель, цвет ____________________________________;

- год выпуска ____________________________________________;

1.3. Передаваемое в аренду Транспортное средство является собственностью <2> Арендодателя, что подтверждается Свидетельством о регистрации ТС N _____, выданным __________.

1.4. Настоящий Договор считается заключенным с момента фактической передачи Арендатору Транспортного средства по акту приема-передачи (Приложение N __, являющееся неотъемлемой частью настоящего Договора), и действует до ___________.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Арендодатель обязан:

2.1.1. Передать Арендатору Транспортное средство в состоянии, пригодном для использования его по назначению, в течение __________ с момента ________________ со всеми его принадлежностями (оборудование, запасные части) и относящейся к нему документацией по акту приема-передачи. При передаче Транспортного средства стороны проверяют его техническое состояние, оговаривают имеющиеся неисправности и порядок их устранения, что должно быть отражено в акте приема-передачи.

2.1.2. Предупредить Арендатора об имеющихся правах третьих лиц на Транспортное средство.

2.2. Арендатор обязан:

2.2.1. Поддерживать надлежащее состояние Транспортного средства, включая осуществление текущего и капитального ремонта. Периодичность осуществления капитального ремонта: ____________________.

2.2.2. Своими силами осуществлять управление Транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

2.2.3. Нести расходы на содержание Транспортного средства, включая страхование Транспортного средства и своей ответственности, а также расходы, возникающие в связи с его эксплуатацией.

2.2.4. Производить оплату за аренду Транспортного средства в срок, предусмотренный настоящим Договором.

2.3. Арендатор вправе без согласия Арендодателя сдавать Транспортное средство в субаренду на условиях договора аренды транспортного средства с экипажем или без экипажа.

2.4. Арендатор вправе выкупить арендуемое Транспортное средство в порядке и на условиях, определенных в п. п. 3.4 - 3.5 настоящего Договора.

2.5. Стороны вправе расторгнуть настоящий Договор в одностороннем порядке путем направления другой стороне письменного уведомления по адресам, указанным в п. 6.4 настоящего Договора, в срок ______ до предполагаемой даты расторжения. В случае расторжения настоящего Договора Арендатор обязан вернуть Арендодателю Транспортное средство в течение _________ с момента получения/отправки такого уведомления по акту возврата Транспортного средства, запасных частей и документации, который должен быть составлен Арендатором. Транспортное средство должно быть возвращено в исправном состоянии с учетом нормального износа.

3. РАСЧЕТЫ ПО ДОГОВОРУ3.2. Арендная плата уплачивается в следующем порядке: _____________________.

3.3. Выкупная стоимость Транспортного средства составляет _____ (_________) рублей.

3.4. В срок ____________ до истечения настоящего Договора (вариант: до момента, определенного сторонами в настоящем Договоре), Арендатор вправе выкупить Транспортное средство по остаточной стоимости. Остаточная стоимость определяется путем вычитания из выкупной стоимости, указанной в п. 3.3 настоящего Договора, суммы произведенных ранее арендных платежей по настоящему Договору.

3.5. При передаче Транспортного средства в собственность Арендатора стороны подписывают двусторонний акт передачи.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Арендодатель отвечает за недостатки сданного в аренду Транспортного средства, полностью или частично препятствующие пользованию им, даже если во время заключения настоящего Договора он не знал об этих недостатках.

4.2. При обнаружении недостатков, указанных в п. 4.1 настоящего Договора, Арендатор вправе по своему выбору:

- потребовать от Арендодателя либо безвозмездного устранения недостатков Транспортного средства, либо соразмерного уменьшения арендной платы, либо возмещения своих расходов на устранение недостатков Транспортного средства;

- непосредственно удержать сумму понесенных им расходов на устранение данных недостатков из арендной платы, предварительно уведомив об этом Арендодателя;

- потребовать досрочного расторжения Договора.

4.3. Арендодатель не отвечает за недостатки сданного в аренду Транспортного средства, которые были им оговорены при заключении Договора или были заранее известны Арендатору либо должны были быть обнаружены Арендатором во время осмотра Транспортного средства или проверки его исправности при передаче его в аренду.

4.4. Ответственность за вред, причиненный третьим лицам Транспортным средством, его механизмами, устройствами, оборудованием, несет Арендатор в соответствии с правилами главы 59 ГК РФ.

5. РАЗРЕШЕНИЕ СПОРОВ5.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, касающимся исполнения сторонами договорных обязательств, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров на основе законодательства Российской Федерации.

5.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном законодательством Российской Федерации.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. В остальном, не предусмотренном условиями настоящего Договора, стороны руководствуются законодательством Российской Федерации.

6.2. В случае реорганизации какой-либо из сторон ее права и обязанности по настоящему Договору переходят к правопреемнику.

6.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

6.4. Адреса и платежные реквизиты сторон:

6.5. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

6.5.1. Акт приема-передачи Транспортного средства, запасных частей и документации к нему (Приложение N ___).

6.5.2. Акт возврата Транспортного средства, запасных частей и документации к нему (Приложение N ___) (указать в Приложении, если применимо).

6.5.3. Копии договоров страхования Транспортного средства и ответственности Арендатора (Приложение N ___).

6.5.4. Копии документации на Транспортное средство (паспорт технического средства, _________) (Приложение N ___).

6.5.5. Акт передачи Транспортного средства в собственность Арендатора (Приложение N ___).

ПОДПИСИ СТОРОН:<1> В соответствии с п. 3 ст. 607 ГК РФ в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

<2> В соответствии со ст. 608 ГК РФ арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду.

Приложения к документу:

При передаче транспортного средства во временное пользование другому лицу принято заключать договор аренды. В этом документе прописываются все особенности соглашения между лицами, определяющие правила эксплуатации автомашины. Нужно разобраться в одном из распространенных подвидов такой сделки, которая называется «договор аренды транспортного средства без экипажа». Он имеет свои детали и нюансы, понять которые читатель сможет, внимательно изучив эту статью. Внизу статьи приложена ссылка, по которой можно скачать образец документа для распечатки.

При передаче транспортного средства во временное пользование другому лицу принято заключать договор аренды. В этом документе прописываются все особенности соглашения между лицами, определяющие правила эксплуатации автомашины. Нужно разобраться в одном из распространенных подвидов такой сделки, которая называется «договор аренды транспортного средства без экипажа». Он имеет свои детали и нюансы, понять которые читатель сможет, внимательно изучив эту статью. Внизу статьи приложена ссылка, по которой можно скачать образец документа для распечатки.

Согласно Гражданскому кодексу РФ, имеются два вида договора аренды автотранспорта:

Первый случай предполагает предоставление ТС с водителем и технического обслуживания. То есть транспортом будет управлять водитель (шофер, летчик, капитан в зависимости от вида средства передвижения), а также расходы на поддержание автотранспорта в исправном состоянии ложатся на арендодателя (согласно условиям соглашения).

Второй случай необходим, если арендатор намерен сам управлять автомобилем. В этом случае он также сам несет расходы на его эксплуатацию.

![]()

В действительности, этот вид соглашения об аренде не так распространен, поскольку в большинстве случаев собственнику автомобиля легче оформить доверенность на управление.

Внимание! Но это можно сделать, только если автовладелец доверяет другому лицу настолько, чтобы доверить ему свое авто. В любом другом случае безопаснее оформить договор аренды без экипажа.

Заключение сделки: необходимые формальностиПервым делом нужно сказать о том, что строгого регламента в российских законах относительно договора аренды движимого имущества не существует, но есть определенные особенности и общие требования к составлению подобных документов. Бланк договора можно скачать в конце статьи.

Это соглашение может быть заключено между физическими и юридическими лицами без ограничений: в качестве стороны соглашения могут выступать обычные граждане, индивидуальные предприниматели или юр. лица.

Существуют две стороны: арендодатель и арендатор. Первый дает временное право пользования ТС арендатору за определенную плату, арендатор получает возможность эксплуатировать автотранспорт и обязуется содержать его на достойном техническом уровне за свой счет.

Составляется соглашение в простом письменном виде, где обязательны два пункта:

1. Предмет договора. Этот пункт необходим для того, чтобы соглашение считалось юридически действительным. Предметом выступает само транспортное средство, которое передается в аренду. В тексте прописываются подробные сведения из технического паспорта автомобиля: наименование марки и модели, год выпуска, объем двигателя, цвет и др. Можно внести полную идентификацию, скопировав техпаспорт, можно только основную информацию.

2. Арендная плата. Здесь стороны прописывают все финансовые аспекты: какова сумма аренды, каков порядок оплаты, в какое время, каким образом и т.д. В составлении договора аренды автотранспорта нет ничего сложного, он не требует нотариальной регистрации, достаточно указать персональные данные участников соглашения, поставить и расшифровать подписи.

Важно! Зато правильно составленный документ позволит не только оформить сделку юридически, но и защитить свои права в суде при необходимости.

Образец договора аренды ТС без экипажа можно скачать ниже.

Рекомендуем к прочтению

(Договора 1 - 23 из 23)

Начало | Пред. | 1 | След. | Конец | По стр.

Договор аренды транспортного средства (автомобиля)

Договор аренды транспортных средств представляет собой особый тип договора, на который распространяются, с одной стороны, общие положения об аренде, предусмотренные Гражданским кодексом Российской Федерации, с другой стороны, для этого вида сделок предусмотрены специальные нормы.

Стороны договора – арендодатель (то лицо, которое предоставляет транспортное средство за плату во временное владение и пользование) и арендатор, которому предоставляется транспортное средство.

К арендатору предъявляются особые требования: он должен иметь разрешение (сертификат, свидетельство, удостоверение) на управление и техническую эксплуатацию транспортного средства, лицензию на занятие соответствующей предпринимательской деятельностью при коммерческой эксплуатации транспортного средства (автомобиля).

Арендодателями могут быть как сами собственники транспортных средств, так и лица, управомоченные собственниками либо законом на заключение соответствующих договоров аренды транспортных средств (например, государственные и муниципальные учреждения, унитарные предприятия).

Предметом договора аренды транспортных средств могут быть исключительно механические транспортные средства.

Договор аренды транспортного средства (автомобиля) заключаются в простой письменной форме и не подлежит государственной регистрации.

Срок договора аренды транспортного средства не является его существенным условием. Правовые последствия оформления договора без указания срока аренды заключаются в том, что каждая из сторон такого договора получает право отказаться от него в любое время в одностороннем порядке при условии предупреждения об этом другой стороны за 1 месяц, а при аренде транспортных средств, относящимся к недвижимому имуществу (например, воздушные и морские суда, суда внутреннего плавания)- за 3 месяца.

В том случае, если срок действия согласован сторонами и указан в договоре, он будет продолжать своё действие лишь до истечения этого срока.

Гражданский кодекс Российской Федерации предусматривает два вида договора аренды транспортных средств – с экипажем или без экипажа.

Рассмотрим договор аренды транспортных средств без экипажа, то есть без предоставления услуг по управлению им и технической эксплуатации.

Основной обязанностью арендодателя в этом случае является передача транспортного средства арендатору.

Кроме того, на арендодателя возлагается обязанность предоставить транспортное средство с наличием обязательного комплекта принадлежностей и в надлежащем состоянии, пригодном для его эксплуатации.

Арендатор обязан пользоваться арендованным транспортным средством в соответствии с условиями договора аренды, а если такие условия в договоре не определены, то в соответствии с назначением данного вида транспортного средства.

Кроме того, арендатор обязан поддерживать арендованное транспортное средство в надлежащем состоянии, включая осуществление текущего и капитального ремонта. Это возлагает на него обязанность по оплате расходов на содержание и эксплуатацию транспортного средства, включая страхование как самого предмета договора, так и своей ответственности. Однако стороны в договоре могут предусмотреть иные варианты распределения расходов между ними.

И самый важный момент – при заключении договора аренды транспортных средств без экипажа арендатор своими силами и средствами осуществляет управление, коммерческую и техническую эксплуатацию транспортного средства. Тем не менее, арендатор может лично не управлять транспортным средством, он обязан лишь организовать управление, например, заключив трудовые либо гражданско-правовые договоры с квалифицированными работниками.

Если заключается договор аренды транспортного средства с экипажем, то наряду с основным обязательством, связанным с предоставлением транспортного средства в аренду, в договор включаются обязательства по предоставлению арендатору услуг по управлению им и его технической эксплуатации. Соответственно, в стоимость договора аренды транспортного средства с экипажем, кроме сумм по оплате самой аренды, включаются также сопутствующие услуги по управлению и техническому обслуживанию транспортного средства.

Одна из главных отличительных особенностей договора аренды транспортного средства с экипажем состоит в том, что обязанность по поддержанию надлежащего состояния арендованного транспортного средства возлагается на арендодателя. При этом стороны договора могут по своему желанию распределить расходы, обусловленные технической эксплуатацией, например, на оплату горюче-смазочных и других материалов, внесение государственных сборов.

Поскольку экипаж арендодателя по вопросам управления и технической эксплуатации подчиняется распоряжениям стороны договора, предоставившей транспортное средство в аренду, именно арендодатель несет ответственность как за вред, причиненный арендованному транспортному средству, так и за вред, причиненный транспортным средством третьим лицам.

Оперативная связь со специалистами Услуги юридической фирмы по сопровождению транспортных услугПод транспортными услугами в настоящей статье понимается аренда автомобиля.

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Применимо к договорам транспортных услуг предметом договора аренды будет являться транспортное средство, легковой или грузовой автомобиль.

По договору аренды транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации. Т.е. заключается договор аренды автомобиля с водителем.

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации, т.е. без предоставления водителя.

Такие договоры по окончанию сроков их действия не пролонгируются автоматически на неопределенный срок, и у арендатора не возникает преимущественное право на заключение договоров аренды на новый срок.

При заключении договора аренды автомобиля необходимо указывать в нем те условия, которые позволят его использовать по его назначению в соответствии с необходимыми запросами арендатора.

При договоре аренды легкового автомобиля это может быть вместимость автомобиля (количество человек, которых можно перевозить за один раз), марка или класс автомобиля и т.д.

При договоре аренды грузового автомобиля это может быть грузоподъемность автомобиля, длина кузова, наличие прицепа и т.д.

Перед заключением договора аренды необходимо убедиться, что арендодатель является собственником автомобиля, либо лицом, которого собственник уполномочил на совершение такой сделки. Необходимо запросить копию ПТС или свидетельства о регистрации транспортного средства. Данные документы необходимы будут также для налоговой инспекции для возможности отнесения арендных платежей на расходы в целях налогообложения прибыли.

Порядок расторжения договора аренды автомобиля можно охарактеризовать следующим образом.

По требованию арендодателя договор аренды может быть досрочно расторгнут судом в случаях, когда арендатор:

1) пользуется имуществом с существенным нарушением условий договора или назначения имущества либо с неоднократными нарушениями;

2) существенно ухудшает имущество;

3) более двух раз подряд по истечении установленного договором срока платежа не вносит арендную плату;

4) не производит капитального ремонта имущества в установленные договором аренды сроки, а при отсутствии их в договоре в разумные сроки в тех случаях, когда в соответствии с законом, иными правовыми актами или договором производство капитального ремонта является обязанностью арендатора.

Договором аренды могут быть установлены и другие основания досрочного расторжения договора по требованию арендодателя.

Арендодатель вправе требовать досрочного расторжения договора только после направления арендатору письменного предупреждения о необходимости исполнения им обязательства в разумный срок.

По требованию арендатора договор аренды может быть досрочно расторгнут судом в случаях, когда:

1) арендодатель не предоставляет имущество в пользование арендатору либо создает препятствия пользованию имуществом в соответствии с условиями договора или назначением имущества;

2) переданное арендатору имущество имеет препятствующие пользованию им недостатки, которые не были оговорены арендодателем при заключении договора, не были заранее известны арендатору и не должны были быть обнаружены арендатором во время осмотра имущества или проверки его исправности при заключении договора;

3) арендодатель не производит являющийся его обязанностью капитальный ремонт имущества в установленные договором аренды сроки, а при отсутствии их в договоре в разумные сроки;

4) имущество в силу обстоятельств, за которые арендатор не отвечает, окажется в состоянии, не пригодном для использования.

Договором аренды могут быть установлены и другие основания досрочного расторжения договора по требованию арендатора.

Стороны вправе также указать в договоре способы его расторжения, в ином случае расторжение договора может быть произведено путем подписания соответствующего соглашения о расторжении либо в судебном порядке.

Таким образом, договоры аренды транспортных средств, в зависимости от вида использования транспорта, имеют свою специфику, поэтому для минимизации имущественных рисков сторонам, при составлении договора аренды автомобиля, рекомендуется обращаться к юристам, консультантам, специализирующимся в сфере договоров транспортных услуг. Специалисты в области ведения договорных отношений в сфере транспортных услуг смогут правильно составить договор по транспортным услугам, проконсультируют по вопросам налогообложения, а в спорных ситуациях составят претензию или исковое заявление о расторжении договора аренды автомобиля, взыскании долга, понуждению к исполнению обязательства в натуре.

Договор для оформления передачи автомобиля во временной пользование выделяет особенность его предмета.

Транспортное средство обладает особенными признаками и сложным устройством, являясь разновидность техники. В аренду по договору могут передаваться как автомобили, так и водный и воздушный транспорт, а также другие виды.

В силу того, что автомобиль можно передавать во владение другому лицу по доверенности, договора аренды не имеют такой широкой популярности.

Что такое договор аренды автотранспорта

Договор аренды выражает волю двух участников соглашения, которая направлена на желание одного их них взять во временное пользование транспортное средство, а другое, являясь его законным владельцем, не против и дает свое согласие. При этом важно отметиться, что такой жест собственника направлен на получение выгоды из такой сделки. Поэтому договор аренды автотранспорта имеет возмездный характер.

Автомобиль может даваться в аренду как с водителем, так и без. Последний вариант, конечно, наиболее популярен.

Правила составления договора аренды на транспортное средство

Договор аренды ТС во общем не имеет какой-то строгой формы, для его составления достаточно воспользоваться образцами, представленными в интернете. Главное здесь — это его письменное выражение. Он не подлежит регистрации в органах власти, хоть и некоторые виды транспорта, такие как воздушные и морские суда причислены законом к недвижимому имуществу.

Договор должен содержать два главных момента, выражающих его суть. Это указание на объект, который будет передан во временное пользование и цена вопроса.

В целом документ должен выглядеть так:

Лицо, взявшее в аренду автотранспорт, должно содержать его в порядке, производить его необходимый ремонт. Управлять им он может как самостоятельно, так и нанимать водителя или экипаж. Оплата топлива для эксплуатации транспорта ложится на плечи арендатора.

Арендатор должен предоставить указанное в договоре средство арендатору, а последний, в свою очередь, вернуть его в указанное время.

Важно знать, что по умолчанию, арендовавшее транспорт лицо имеет право сдавать его в субаренду третьим лицам, если не содержит особые указания на этот счет.

Ниже расположен типовой бланк и образец договора аренды автотранспорта вариант которого можно скачать бесплатно.

Аренда автотранспортных средств у юридических лиц

Правовые основы арендных отношений

Устанавливая основы арендных отношений, гражданское законодательство отдельно выделяет отношения аренды транспортных средств. Гражданским кодексом РФ (параграф 3 "Аренда транспортных средств" главы 34 "Аренда") предусмотрены два вида аренды транспортных средств: с экипажем и без экипажа.

В соответствии со статьей 632 ГК РФ по договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации.

Согласно статье 642 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

Статьями 633 и 643 ГК РФ установлено, что и договор аренды транспортного средства с экипажем, и договор аренды транспортного средства без экипажа не зависимо от их сроков заключаются в письменной форме.

К таким договорам не применяются правила о регистрации договоров аренды, предусмотренные пунктом 2 статьи 609 НК РФ

Если иное не предусмотрено договором аренды, при аренде транспортного средства с экипажем юридическое лицо-арендатор несет лишь расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов (статья 636 ГК РФ).

Поддержание надлежащего состояния арендованного транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей (статья 634 ГК РФ), а также его страхование (статья 637 ГК РФ) являются обязанностью арендодателя.

Согласно статье 635 ГК РФ члены экипажа являются работниками арендодателя, и если иное не предусмотрено договором аренды, расходы по оплате их услуг, а также расходы на их содержание несет арендодатель.

При аренде транспортного средства без экипажа арендатор несет расходы на содержание арендованного транспортного средства (включая осуществление текущего и капитального ремонта), его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (статьи 644 и 646 ГК РФ).

Еще раз отметим, что распределяя обязанности по оплате расходов по содержанию и эксплуатации транспортного средства таким образом, ГК РФ допускает установление иного порядка их оплаты по соглашению сторон.

Из статьи 625 ГК РФ следует, что если иное не установлено правилами ГК РФ о договорах аренды транспортных средств, к этим договорам применяются положения, предусмотренные параграфом 1 "Общие положения об аренде" главы 34 "Аренда" ГК РФ.

В этой связи хотелось бы обратить внимание на следующие два момента:

1. В соответствии с пунктом 2 статьи 611 ГК РФ транспортное средство сдается в аренду вместе со всеми его принадлежностями и относящимися к нему документами. Если такие принадлежности и документы переданы не были без них арендатор не может пользоваться имуществом в соответствии с его назначением либо в значительной степени лишается того, на что был вправе рассчитывать при заключении договора, в этом случае он может потребовать предоставления ему арендодателем таких принадлежностей и документов или расторжения договора, а также возмещения убытков. Кроме того, Президиум Высшего Арбитражного Суда РФ в своем информационном письме от 11 января 2002 г. N 66 "Обзор практики разрешения споров, связанных с арендой" (пункт 8) отмечает, что если арендодатель передал арендатору имущество без документов, отсутствие которых исключает эксплуатацию обЪекта аренды, арендная плата за период времени, в котором у арендатора отсутствовали документы, не подлежит взысканию.

2. В соответствии с пунктом 3 статьи 609 ГК РФ договор аренды имущества,предусматривающий переход в последующем права собственности на это имущество к арендатору, заключается в форме, предусмотренной для договора купли-продажи такого имущества. При этом, как подчеркивается в пункте 2 вышеупомянутого информационного письма Президиума Высшего Арбитражного Суда РФ, речь идет только лишь о форме договора. Президиум обратил внимание на то, что к правоотношениям сторон, связанным с выкупом арендованного имущества, не могут применяться нормы, регламентирующие куплю-продажу товара в кредит с условием о рассрочке платежа (в частности норма пункта 2 статьи 489 ГК РФ, не позволяющая продавцу отказаться от исполнения договора и потребовать возврата проданного товара в случае, когда сумма платежей, полученных от покупателя, превышает половину цены товара).

Организация бухгалтерского учета операций

по договору аренды транспортного средства

Рассмотрим порядок организации бухгалтерского учета следующих расходов арендатора, связанных с полученным в аренду транспортного средства: арендная плата, расходы по содержанию и эксплуатации транспортного средства, расходы на страхование транспортного средства.

Учет арендной платы. В соответствии со статьей 614 ГК РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Чаще всего арендная плата устанавливается в виде определенных в твердой сумме платежей, вносимых периодически или единовременно. Кроме такой формы арендной платы ГК РФ (пункт 2 статьи 614) допускает установление арендной платы в виде:

ьљустановленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

ьљпредоставления арендатором определенных услуг;

ьљпередачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

ьљвозложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

В том случае, когда арендованный транспорт используется для осуществления деятельности организации-арендатора, связанной с изготовлением и продажей продукции, приобретением и продажей товаров или же с выполнением работ, оказанием услуг, расходы по оплате услуг аренды учитываются в составе расходов по обычным видам деятельности на основании пункта 5 ПБУ 10/99.

Для целей налогообложения арендные платежи за арендуемое имущество относятся к прочим расходам, связанным с производством и реализацией (подпункт 10 пункта 1 статьи 264 НК РФ).

В бухгалтерском учете организации, арендующей автотранспортные средства, арендная плата отражается на основании документов поставщика следующим образом:

дебет счета 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы" кредит счета 60 "Расчеты с поставщиками и подрядчиками"- на сумму арендной платы (без учета налога на добавленную стоимость);

дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" кредит счета 60- на сумму налога на добавленную стоимость, выделенную в документах арендодателя;

дебет счета 60 кредит счета 51 "Расчетные счета"- на сумму денежных средств, перечисленных в счет погашения задолженности по арендной плате.

Если арендуемый автотранспорт используется организацией для производства и реализации продукции (работ, услуг), облагаемой налогом на добавленную стоимость, то сумма налога на добавленную стоимость, уплаченная арендодателю в составе арендного платежа, подлежит вычету на основании пункта 2 статьи 171 НК РФ, что отражается в учете проводкой:

дебет счета 68 "Расчеты по налогам и сборам" кредит счета 19- на сумму налога на добавленную стоимость, подлежащего вычету.

Если же арендуемый автотранспорт используется для производства и реализации продукции (работ, услуг), не облагаемой налогом на добавленную стоимость, суммы уплаченного арендодателю налога согласно пункту 2 статьи 170 НК РФ включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций:

дебет счета 20, 23, 26 кредит счета 19- на сумму налога на добавленную стоимость, не подлежащего вычету.

Как правило, арендная плата вносится арендодателем за несколько месяцев вперед. Вопрос о том, как отражать в учете такую арендную плату, на настоящий момент должным образом не урегулирован.

Налоговые органы, ссылаясь на пункт 65 Положения по ведению бухгалтерского учета, согласно которому затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов, предписывают относить уплаченную за несколько периодов вперед арендную плату на счет 97 "Расходы будущих периодов". Однако обращаем внимание на то, что расходы признаются в бухгалтерском учете в соответствии с нормами ПБУ 10/99. Согласно пункту 3 ПБУ 10/99 выбытие активов в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг, в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг, расходами не признаются. План счетов предписывает учитывать такие расходы на счете учета расчетов с поставщиками и подрядчиками как дебиторскую задолженность:

дебет счета 60 "Расчеты с поставщиками и подрядчиками", субсчет "Авансы выданные" кредит счета 51- на сумму уплаченной за несколько периодов вперед арендной платы.

В пользу этого утверждения, по нашему мнению, говорит и тот факт, что если согласно Инструкции по применению старого Плана счетов взнос арендной платы за последующие периоды учитывался в составе расходов будущих периодов на одноименном счете 31, то в Инструкции по применению нового Плана счетов арендная плата, уплачиваемая за последующие периоды, не включена в перечень расходов будущих периодов, учитываемых на счете 97 "Расходы будущих периодов".

Согласно договору аренды автотранспортного средства, заключенному между юридическими лицами, размер ежемесячной арендной платы составляет 12 000 руб. (в том числе налог на добавленную стоимость - 2 000 руб.). Арендатор вносит арендный платеж за три месяца вперед.

В учете арендаторабудут оформлены проводки:

1)љв момент внесения предоплаты за услуги по предоставлению имуществ в аренду:

дебет счета 60, субсчет "Авансы выданные" кредит счета 51- на сумму арендной платы за три месяца вперед - 36 000 руб.;

2)љпо истечении первого (и каждого последующего) месяца аренды на основании счета арендодателя:

дебет счета 20 кредит счета 60- на сумму ежемесячной арендной платы без налога на добавленную стоимость - 10 000 руб.;

дебет счета 19 кредит счета 60- на сумму налога на добавленную стоимость, выделенного в счете-фактуре арендодателя, - 2 000 руб.;

дебет счета 60 кредит счета 60, субсчет "Авансы выданные"- на сумму зачета ранее оплаченного арендного платежа - 12 000 руб.;

дебет счета 68 кредит счета 19- на сумму налога на добавленную стоимость, подлежащего вычету - 2 000 руб.

Учет расходов по содержанию и эксплуатации транспортного средства. Расходы, связанные с коммерческой эксплуатацией арендованного автотранспорта, включаются арендатором в состав расходов по обычным видам деятельности (при условии, конечно, что арендованный автотранспорт используется для нужд производства и управления) и учитываются при определении налогооблагаемой прибыли на основании пункта 1 статьи 253 НК РФ в составе расходов, связанных с производством и реализацией. Расходуемое топливо и другие материалы списываются на затраты арендатора проводкой:

дебет счета 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы" кредит счета 10 "Материалы".

Бухгалтерский учет расходов на ремонт арендованного автотранспортного средства осуществляется в порядке, предусмотренном Положением по ведению бухгалтерского учета и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 20 июля 1998 г. N 33н (далее - Методические указания).

Согласно пунктам 75 и 77 Методических указаний осуществляемые арендатором затраты по ремонту автотранспортного средства, отражаются в учете одним из двух способов:

включаются в состав издержек производства (обращения) - дебет счета 20 (44 "Расходы на продажу") кредит счета 02 "Амортизация основных средств", 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" и др.;

списываются за счет ранее образованного резерва расходов на ремонт - дебет счета 96 "Резервы предстоящих расходов" кредит счета 02, 10, 70, 69 и др. Образование резерва осуществляется посредством ежемесячных отчислений, включаемых в издержки производства (обращения),- дебет счета 20 (44) кредит счета 96.

Как уже было отмечено ранее, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально обЪему продукции и др.) в течение периода, к которому они относятся. Таким образом, расходы, связанные с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий ремонтный фонд или резерв), включаются в состав расходов будущих периодов:

дебет счета 97 кредит счета 02, 10, 70, 69 и др.- на сумму расходов на ремонт;

дебет счета 20 (44) кредит счета 97- на сумму расходов на ремонт, включаемых в себестоимость продукции (работ, услуг).

С точки зрения налогового учета расходы на ремонт и техническое обслуживание основных средств включаются в состав расходов, связанных с производством и реализацией на основании подпункта 2 пункта 1 статьи 253 НК РФ.

Особенности признания расходов на ремонт основных средств для целей налогообложения изложены в статье 260 НК РФ, положения которой согласно пункту 3 этой статьи применяются также в отношении расходов арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

Согласно пункту 1 статьи 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены:

ьљорганизациями промышленности, агропромышленного комплекса, лесного хозяйства, транспорта и связи, строительства, геологии и разведки недр, геодезической и гидрометеорологической служб, жилищно-коммунального хозяйства - в размере фактических затрат;

ьљпрочими организациями - в размере, не превышающем 10 процентов первоначальной (восстановительной) стоимости амортизируемых основных средств, определенной в соответствии с пунктом 1 статьи 257 и пунктом 10 статьи 258 НК РФ.

Согласно Методическим рекомендациям по применению главы 25 "налог на прибыль организаций" части второй Налогового кодекса Российской Федерации, утвержденным приказом МНС РФ от 26 февраля 2002 г. N БГ-3-02/98, для определения расходов на ремонт, которые подлежат учету при расчете налоговой базы отчетного (налогового периода), налогоплательщик обязан:

1)љопределять в течение налогового периода расходы на ремонт нарастающим итогом;

2)љобеспечить учет указанных расходов отдельно по каждому обЪекту основных средств, входящему в первую-третью амортизационные группы, и отдельно в совокупности по обЪектам основных средств, входящим в четвертую-десятую группы;

3)љопределить 10 процентов от совокупной первоначальной стоимости амортизируемого имущества (за исключением нематериальных активов) на конец отчетного (налогового) периода. Если фактически осуществленные расходы на ремонт основных средств, определенные нарастающим итогом с начала налогового периода, больше данного показателя, то при расчете налоговой базы отчетного (налогового) периода принимается этот показатель, если меньше - то фактически осуществленные расходы.

Согласно пункту 2 статьи 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком в отчетном (налоговом) периоде, в совокупности превышающие 10 процентов первоначальной (восстановительной) стоимости амортизируемых основных средств, включаются налогоплательщиком в состав прочих расходов равномерно в течение пяти лет при ремонте основных средств, включенных в состав четвертой - десятой амортизационных групп, при ремонте основных средств, включенных в состав первой - третьей амортизационных групп, - равномерно в течение срока полезного использования обЪекта амортизируемых основных средств.

Учет расходов по страхованию автотранспортного средства. Расходы на обязательное и добровольное страхование имущества включаются в состав расходов, связанных с производством и реализацией, на основании подпункта 5 пункта 1 статьи 253 НК РФ. При этом согласно пункту 1 статьи 263 НК РФ такие расходы включают в себя страховые взносы по всем видам обязательного страхования, а также по некоторым видам добровольного страхования имущества, в том числе по добровольному страхованию средств транспорта, в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией продукции (работ, услуг).

Расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации. В случае, если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Расходы по добровольному страхованию включаются в состав прочих расходов в размере фактических затрат.

В случае, когда договором аренды определено, что страхование автотранспорта осуществляется арендатором, расходы по страхованию отразятся в его учете проводками:

дебет счета 20 (44) кредит счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 1 "Расчеты по имущественному и личному страхованию"- на сумму начисленного страхового платежа;

дебет счета 76, субсчет 1 "Расчеты по имущественному и личному страхованию" кредит счета 51- на сумму перечисленного страхового платежа.