Рейтинг: 4.5/5.0 (1813 проголосовавших)

Рейтинг: 4.5/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

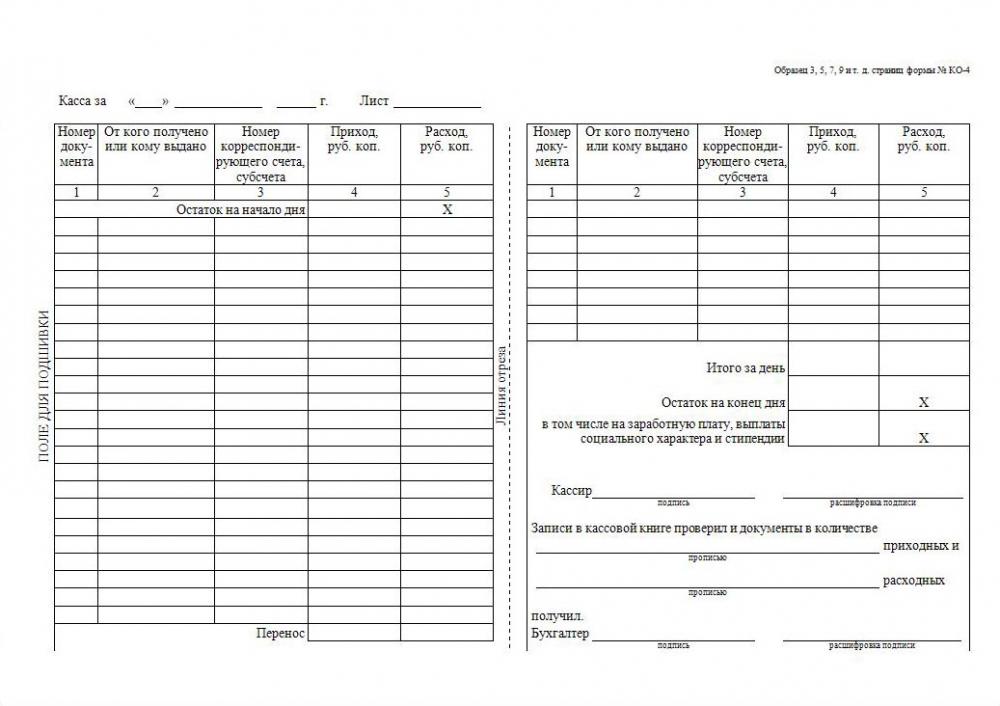

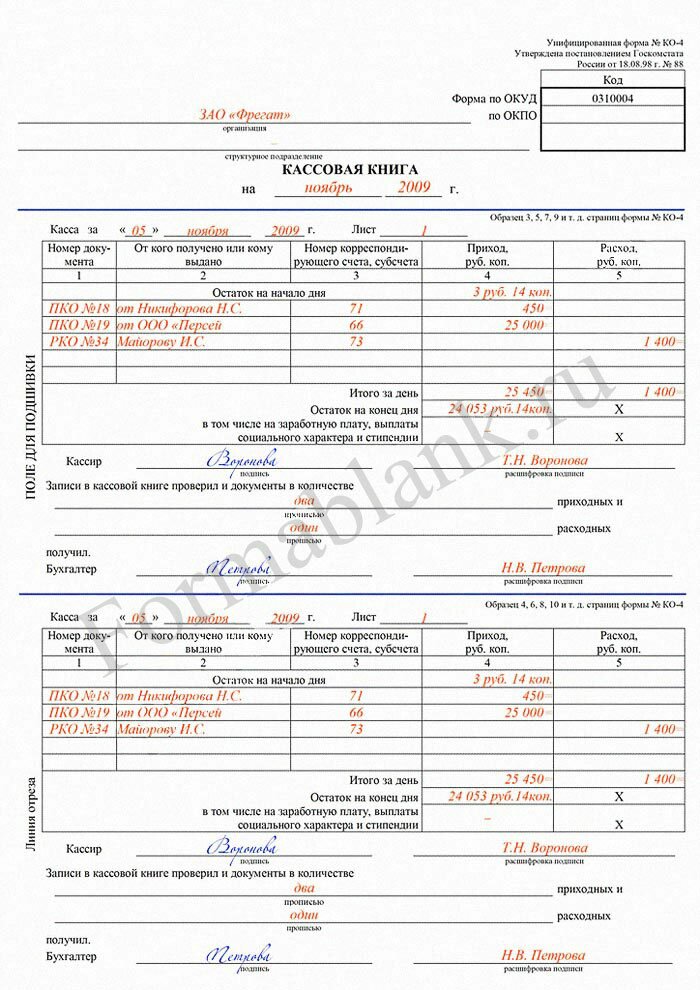

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Открыть полный текст документа

С помощью кассовой книги осуществляется учет кассовых операций по принятию или выдаче денежных средств. Кассовая книга (форма КО-4) ведется вручную или в электронной форме, в единственном экземпляре.

С помощью кассовой книги осуществляется учет кассовых операций по принятию или выдаче денежных средств. Кассовая книга (форма КО-4) ведется вручную или в электронной форме, в единственном экземпляре.

Ведение кассовой книги вручную

Книга в зависимости от числа операций заводится на определенный период времени. Нумерация листов осуществляется до начала заполнения и визируется главным бухгалтером и директором на последней странице. Книга прошивается и опечатывается мастичной или сургучной печатью, ведется она под контролем главного бухгалтера.

Ведение кассовой книги в электронном виде

Кассир в начале каждой рабочей смены готовит две одинаковые распечатки с реквизитами – «Вкладной лист кассовой книги» и «Отчет кассира». На распечатках должны быть соответствующие реквизиты, они нумеруются по возрастанию с начала года.

Общее число листов за месяц или год показывается на последнем вкладном листе за соответствующий период. Распечатки подписываются кассиром после того, как он убедится в их правильности. На протяжении года должно осуществляться хранение этих листов в кассе, отчет с приложением расходных и приходных кассовых ордеров передается в бухгалтерию.

Сшивание и опечатывание листов производится по мере необходимости или в конце календарного периода (года). На них ставится подпись руководителя и главбуха, а также указывается общее число листов.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

КатегорииФорма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

В поля формы заносятся сведения о расходных и приходных ордерах.

Особенности заполнения формы КО-4Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Кассовая книга — бланк типовой формы КО-4, служащий для отражения информации обо всех поступлениях и расходованиях наличных денежных средств из кассы предприятия. Типовая форма КО-4 обязательна для заполнения ежедневно всеми лицами, имеющими кассовый аппарат.

Данные в кассовую книгу вносятся на основании приходной и расходной кассовой документации:

Книга КО-4 заполняется кассовым работником, ответственным за обслуживаемый ККМ. По итогам рабочей смены или рабочего дня выводится общее количество оставшихся наличных средств в кассе, после чего данные заверяются подписью ответственного лица и подлежат передаче в бухгалтерию для проверки и хранения. Бухгалтер также должен поставить свою подпись в кассовой книге.

Бланк кассовой книги КО-4 и образец ее заполнения можно скачать внизу статьи.

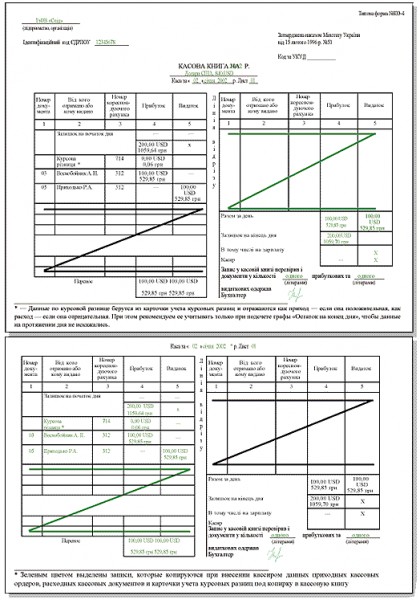

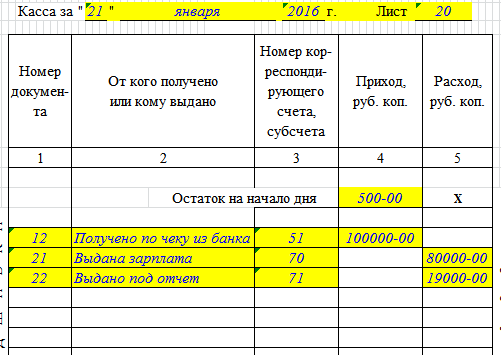

Образец заполнения КО-4В начала рабочего дня или смены кассир делает запись о том, сколько наличности находится в кассе, далее в течение дня отражаются записи обо всех поступлениях и выдаче денежных средств. При этом для каждой приходной или расходной операции должен быть приведен документ, на основании которого операция выполняется, а также указана сумма по операции.

Кроме того, табличная часть бланка КО-4 содержит графу для указания сведения о лице, от которого получены или которому выданы денежные средства. В графе «номер счета» указывают дебет или кредит корреспондирующего счета, который зависит от направления расходования средств или от источника их поступления — взаиморасчеты с персоналом по оплате труда отражаются по счету 70, с подотчетными лицами — счет 71, с поставщиками — счет 60, с покупателями — счет 62 и т.д.

Сумма операции заносится либо в графу приход, либо в графу расход, в зависимости от вида операции, указывается цифрами в рублях и копейках.

В конце дня считается итоговая сумма прихода и расхода за день и указывается цифрами внизу таблицы формы КО-4, выводится остаток денег в кассе на конец дня. Если имеются деньги, предназначенные для выплаты зарплаты или пособий социального характера, то их величина также указывается.

В конце каждого дня ставится подпись кассира, заполнявшего кассовую книгу в течение дня. Кассовая книга вместе с приходными и расходными кассовыми ордерами передается бухгалтеру, в бланке КО-4 пишется общее количество приложенных ордеров. Бухгалтер по факту проверки книги ставит свою подпись.

Вести кассовую книгу можно как в рукописном виде, так и на компьютере, во втором случае ставятся электронные подписи в бланке.

Если в организации имеется множество отделов и секций с кассами и имеется главная касса, то денежные средства подразделениям выдаются из главной кассы с заполнением книги учета форма КО-5 .

Кассовая книга форма КО-4 бланк — скачать .

Кассовая книга образец заполнения КО-4 — скачать .

Кассовая книга форма КО-4 является одним из документов, относящихся к документации дисциплины кассового характера, в котором находит отражение служебная информация, касающаяся всех поступлений и выдачи денежных средств, в кассе определенного юридического лица.

Ведет такую книгу кассовый работник или физическое лицо, которое его замещает, на основании специальных приходных и расходных ордеров кассового типа.

Скачать образец приходного кассового ордера КО-1 можно здесь. образец расходного КО-2 по этой ссылке .

В конце рабочей смены происходит сверка данных при использовании информации, полученной с ордеров приходного или расходного вида и выведение общего количественного показателя остатка наличности по кассе с проставлением всех необходимых подписей.

После данных действий, всю информацию в кассовой книге КО-4 тщательно проверяет бухгалтер или лицо, являющееся руководителем, по окончании проверки ставя свою генеральную подпись.

Необходимо знать, что если по каким-либо причинам в течение полного рабочего дня в кассовую книгу не производилось никаких записей, то за данный день форму КО-4 заполнять не надо.

Образец заполнения КО-4Стоит отметить, что с первого июня две тысячи четырнадцатого года действуют упрощенные условия ведения дисциплины кассового характера, исходя из норм которых, индивидуальные предприниматели могут больше не вести документацию кассового вида. Также стоит указать, что на сегодняшний день кассовую книгу можно вести в следующих вариациях:

Во всей профессиональной деятельности организации или предприятия ведется исключительно одна кассовая книга с использованием типового бланка КО-4, даже если в этом юридическом лице происходит несколько видов совершенно разной деятельности, которая облагается различными налоговыми системами.

Те предприятия, которые по своей структуре являются обособленными, обязаны вести собственную кассовую книгу и передавать ее откопированные варианты в головной офис основной организации при соблюдении всех сроков составления документации бухгалтерского характера.

Пример заполнения формы КО-4 можно скачать бесплатно ниже.

Если в организации несколько подразделений и имеется одна главная касса, то деньги главным кассиром выдаются при оформлении книги учета по форме КО-5, бланк и образец которого можно скачать здесь .

Кассовая книга форма КО-4 бланк — скачать .

Кассовая книга образец заполнения КО-4 — скачать .

Кассовая книга — это документ, в котором отражаются все операции по кассе — то есть с наличными деньгами. Это учетная ведомость, которую ведет организация или ИП при выдаче и приеме наличных средств в кассе.

Законодательство предписывает вести кассовую книгу всем юридическим лицам и ИП, которые работают с «наличкой». Ее заполняет специальный сотрудник, обычно - кассир или бухгалтер.

Бланк кассовой книги имеет номер КО-4, он утвержден Постановлением Госкомстата РФ от 18.08.1998 № 88.

Как вести кассовую книгу? Это можно делать:Купить саму книгу можно в профильных киосках в налоговых инспекциях, а также в ряде магазинов канцелярских товаров. Покупая готовую книгу, можно быть увереным, что она оформлена должным образом. А именно: прошнурована и пронумерована. Перед началом работы общее количество листов необходимо написать на последней странице, там же ставятся подписи главбуха, руководителя и печать компании или ИП (если печать в организации или у предпринимателя есть — с недавних пор она стала необязательной и применяется по усмотрению хозяйствующего субъекта).

В книгу каждый день вносятся все записи о приеме и выдаче денег. Каждый лист кассовой книги поделен на две равные части — оригинал и копия. Оба они заполняются кассиром (копию обычно делают под копирку) и нумеруются одним и тем же номером. Разница в том, что один является неотъемлемой частью книги, а второй отрывается по итогам дня. Это ежедневный отчет кассира, который он передает своему непосредственному руководителю.

В конце дня кассовая книга возвращается бухгалтеру или руководителю для сверки и утверждения.

Заполнение кассовой книги в электронном форматеВсе бухгалтерские программы содержат возможность заполнения книги электронно, ведь это — важный учетный документ. Основные принципы ее ведения — такие же, как и при заполнении от руки. Главное, что нужно помнить, — книгу заполняют по каждой операции приема или выдачи денег, своевременно и полностью.

Обычно кассовые книги в программах выполнены в виде удобных для заполнения форм. По окончании рабочей смены кассир ее распечатывает, подписывает и относит бухгалтеру вместе с приходными и расходными ордерами за день.

Можно вести кассовую книгу и без использования программного обеспечения, например — делая записи в MS Excel. Это не так удобно, но привычно и не требует затрат на бухгалтерский софт. В этом случае ежедневная распечатка заполненных листов также должна совершаться по окончании рабочего дня.

Раз в год из распечатанных листов нужно сформировать саму книгу — прошить, подсчитать и написать общее количество листов, после чего поставить подписи и печать (аналогично ручному заполнению).

Бланк кассовой книги (форма КО-4)![]() Бланк кассовой книги (скачать в формате XLS)

Бланк кассовой книги (скачать в формате XLS)

Видеоролик (длительность 1,5 минуты) подготовлен специалистами Интернет-бухгалтерии "Мое дело" .

Ответственность за нарушение правил ведения кассовой книги Штрафы могут быть наложены за отсутствие кассовой книги в организации или ИП или за ее неправильное ведение. Такая ответственность предусмотрена КоАП РФ. Штрафы составляют:"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404)

(ред. от 03.05.2000) "ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ"

Кассовая книга (форма КО-4) в новостях: 23 декабря 2014Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств.

В случае, если в организации имеется несколько касс, старший кассир (гл.бухгалтер) должен вести Книгу учета принятых и выданных кассиром денежных средств (форма КО-5), в которой фиксируются суммы принятые (выданные) другим кассирам.

Движение наличных денег учитывается в Кассовой книге (форма КО-4). Организация обязана вести одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. Каждый лист кассовой книги состоит из 2х одинаковых частей, одна из которых заполняется как первый экземпляр, а другая - через копировальную бумагу - как второй. Второй экземпляр отрезается и служит отчетом кассира, к которому в конце дня подшиваются приходные и расходные кассовые ордера вместе с подтверждающими документами. Отчет кассира подлежит проверке главным бухгалтером

В случае, если кассовая книга ведется автоматизировано (на компьютере) она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ

3 сентября 2014, просмотров: 3362, Раздел: Документы

Руководитель любого предприятия, которое имеет дело с оборотом наличных средств, знает, что такое кассовая книга КО-4 – образец заполнения часто оказывается нужным в деятельности организации. Необходим образец заполнения и индивидуальным предпринимателям.

Руководитель любого предприятия, которое имеет дело с оборотом наличных средств, знает, что такое кассовая книга КО-4 – образец заполнения часто оказывается нужным в деятельности организации. Необходим образец заполнения и индивидуальным предпринимателям.

Прежде всего, надо отметить, что для формирования данной книги предусмотрена унифицированная форма КО-4. которая должна фиксировать все операции, в которые вовлечена касса предприятия. Поэтому в соответствии с требованиями кассовая книга в обязательном порядке должна быть прошита и прошнурована, а каждый ее лист должен иметь свой порядковый номер.

Когда кассовая книга будет полностью заполнена, она заверяется в конце подписью вначале главного бухгалтера, а затем и руководителя предприятия. Подписи эти скрепляются печатью организации. В конце книги должно быть от руки прописью зафиксировано общая сумма страниц, которые прошиты и пронумерованы.

Унифицированная форма КО-4 требует, чтобы каждый лит книги был поделен на две части по середине горизонтальными линиями. Верхняя часть, или как ее еще называют, первый экземпляр, должен быть заполнен только кассиром. Вторая также заполняется им, но уже под копирку. Две копии документа должны иметь одинаковый номер. Одна из них остается в книге, а на основании второй кассир производит отчет о работе. По горизонтальной линии производится отрыв экземпляров. Однако что касается второго экземпляра, его нельзя отрывать за день до конца всех операций по кассе.

Каждый лист начинают заполнять от со строки, которая отражает остаток средств к началу дня. Заканчивается заполнение в конце дня строкой остаток на конец дня. Далее каждый день каждый лист должен подписать сначала кассир, а потом бухгалтер предприятия.

Как уже упоминалось, кассовая книга должна вестись не только предприятием, но и индивидуальным предпринимателем, если он имеет оборот наличных средств. Ведется она исключительно от руки. Однако закон предусматривает ее ведение и в электронном варианте. Важно только, чтобы на предприятии действительно велась кассовая книга КО-4 – образец заполнения и в одном, и в другом случае одинаковый.