Рейтинг: 4.9/5.0 (1808 проголосовавших)

Рейтинг: 4.9/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Частичная ликвидация основного средства (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Частичная ликвидация основного средстваПриказ Минфина России от 01.12.2010 N 157н

(ред. от 01.03.2016)

"Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

(Зарегистрировано в Минюсте России 30.12.2010 N 19452) Изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Частичная ликвидация основного средстваДокумент доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Частичная ликвидация основного средстваФорма: Акт о разукомплектации (частичной ликвидации) основного средства Роскомнадзора

(Приказ Роскомнадзора от 23.12.2014 N 190 (ред. от 20.08.2015))

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Учетная политика органа местного самоуправления на примере Администрации города Энска

(Подготовлен специалистами КонсультантПлюс, 2016) АКТ N __________

Документ доступен: в коммерческой версии КонсультантПлюс

Результатом выполнения работ по реконструкции объектов основных средств нередко является их частичная ликвидация. Частичной ликвидации чаще всего подвергаются объекты недвижимости - здания, строения, сооружения. Но и в отношении иных объектов основных средств может иметь место частичная ликвидация, которая в соответствии с нормами бухгалтерского законодательства является одним из частных случаев выбытия основных средств.

К чему приводит частичная ликвидация основных средств и как она отражается в бухгалтерском учете организаций, мы расскажем в этой статье.

Поскольку речь в статье мы поведем о частичной ликвидации основных средств. то есть о ликвидации не всего объекта, а отдельной его части. напомним, что является единицей бухгалтерского учета основных средств. Согласно п. 6 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01), единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей. сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Основные средства, как вы знаете, в соответствии с п. 7 ПБУ 6/01 принимаются к бухгалтерскому учету по первоначальной стоимости .

Стоимость основных средств, по которой они приняты к бухгалтерскому учету, в общем случае изменению не подлежит, за исключением некоторых случаев, одним из которых на основании п. 14 ПБУ 6/01 является частичная ликвидация объектов основных средств.

Положения, касающиеся частичной ликвидации объектов основных средств, содержатся и в Методических указаниях по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Указания N 91н).

Пункт 20 Указаний N 91н устанавливает определенную классификацию основных средств, в соответствии с которой основные средства по степени использования подразделяются на основные средства, находящиеся в эксплуатации, в запасе (резерве), в ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации.

Пункт 41 Указаний N 91н повторяет положение п. 14 ПБУ 6/01 о том, что изменение первоначальной стоимости основных средств допускается лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В п. 76 Указаний N 91н также сказано, что выбытие объекта основных средств имеет место, в частности, в случае частичной ликвидации при выполнении работ по реконструкции.

Как отражаются в бухгалтерском учете организации операции по частичной ликвидации основного средства? Прежде всего напомним, что основные средства учитываются на счете 01 "Основные средства", предназначенном для формирования информации об объектах основных средств Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н.

Так как частичная ликвидация является, как мы отметили выше, одним из частных случаев выбытия основных средств, отражается она в учете в общем порядке.

Стоимость выбывающего основного средства. в нашем случае стоимость ликвидируемой части основного средства, на основании п. 29 ПБУ 6/01 подлежит списанию с бухгалтерского учета. Списание стоимости рекомендуется отражать на отдельном субсчете, открываемом к счету учета основных средств. Если, к примеру, организация для учета основных средств использует субсчет 01-1 "Основные средства в эксплуатации", то для выбытия можно использовать субсчет 01-2 "Выбытие основных средств".

В дебет субсчета 01-2 списывается часть первоначальной (восстановительной) стоимости частично ликвидируемого основного средства в корреспонденции с субсчетом 01-1. В кредит субсчета 01-2 списывается соответствующая часть суммы амортизации, начисленной за фактический срок полезного использования объекта, что определено п. 84 Методических указаний N 91н.

По окончании процедуры выбытия остаточная стоимость части ликвидируемого основного средства списывается с кредита субсчета 01-2 "Выбытие основных средств" в дебет счета учета прочих доходов и расходов, то есть счета 91 "Прочие доходы и расходы", в качестве прочих расходов.

Пунктом 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н, также определено, что расходы, связанные с продажей, выбытием и прочим списанием основных средств, являются прочими расходами организации.

Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, что установлено п. 76 Методических указаний N 91н.

Как отражаются доходы и расходы от списания с бухгалтерского учета частично ликвидируемого основного средства? Доходы и расходы в соответствии с п. 31 ПБУ 6/01 отражаются в том отчетном периоде, к которому относятся и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

При частичной ликвидации основного средства организация может получить детали, узлы и агрегаты, пригодные для использования, а также иные материалы. Такие материалы, согласно п. 79 Указаний N 91н, принимаются к учету по текущей рыночной стоимости по дебету счета 10 "Материалы" в корреспонденции с кредитом счета 99 "Прибыли (убытки)" в качестве прочих доходов.

Дополнительные расходы, связанные с частичной ликвидацией основных средств, учитываются по дебету счета 99 в качестве прочих расходов. Эти расходы могут предварительно отражаться на счете 23 "Вспомогательное производство", если работы по частичной ликвидации основного средства выполнялись силами вспомогательного подразделения организации.

После частичной ликвидации объекта основных средств он продолжает использоваться, следовательно, по нему следует начислять амортизацию. Стоимость объекта после частичной ликвидации, как мы определили, изменяется в сторону уменьшения, в связи с чем изменяется и сумма амортизационных начислений. А может ли быть изменен срок полезного использования основного средства после его частичной ликвидации? Абзацем 6 п. 20 ПБУ 6/01 установлено, что срок полезного использования организация может пересмотреть лишь в случае улучшения (повышения) принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации. Напрямую возможность изменения срока полезного использования при частичной ликвидации законодательно не закреплена, но, по мнению большинства авторов, срок полезного использования не может быть изменен ни в сторону увеличения, ни в сторону уменьшения, поэтому амортизацию по оставшейся части основного средства следует начислять из его новой остаточной стоимости и оставшегося срока полезного использования.

Начисление амортизации по объекту основных средств следует производить с 1-го числа месяца, следующего за месяцем завершения его частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета.

Основанием для ведения бухгалтерского учета и отражения хозяйственных операций являются первичные учетные документы. Статьей 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" установлено, что первичными учетными документами признаются оправдательные документы, с помощью которых оформляются осуществляемые организацией хозяйственные операции. Частичная ликвидация основных средств также должна быть оформлена документально.

Следует отметить, что решение о частичной ликвидации основного средства принимает комиссия. назначаемая приказом руководителя организации. В состав такой комиссии, как правило, включаются соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, ответственные за сохранность объектов основных средств. Для участия в работе комиссии могут быть приглашены представители инспекций, на которых в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета;

- установление причин списания основного средства (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для выполнения работ либо для управленческих нужд и др.);

- выявление лиц, виновных в преждевременном выбытии основного средства, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- возможность использования отдельных узлов, деталей, материалов выбывающего основного средства и их оценка исходя из текущей рыночной стоимости;

- составление акта на списание объекта основных средств.

Если назначенная приказом руководителя комиссия принимает решение о частичной ликвидации объекта основных средств, она составляет акт, в котором, руководствуясь п. 78 Методических указаний N 91н, указывает следующие сведения:

- дата принятия объекта к бухгалтерскому учету;

- год изготовления, время ввода в эксплуатацию;

- срок полезного использования;

- первоначальная стоимость и сумма начисленной амортизации;

- проведенные переоценки, ремонты;

- причины выбытия с их обоснованием;

- состояние основных частей, деталей, узлов, конструктивных элементов.

Акт на списание объекта основных средств утверждается руководителем организации.

В качестве первичных учетных документов организации могут применять унифицированные первичные документы по учету основных средств, утвержденные Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее - Постановление N 7). Пунктом 2 Постановления N 1 определено, что эти унифицированные формы предназначены для использования юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации. Исключение составляют кредитные организации и бюджетные учреждения.

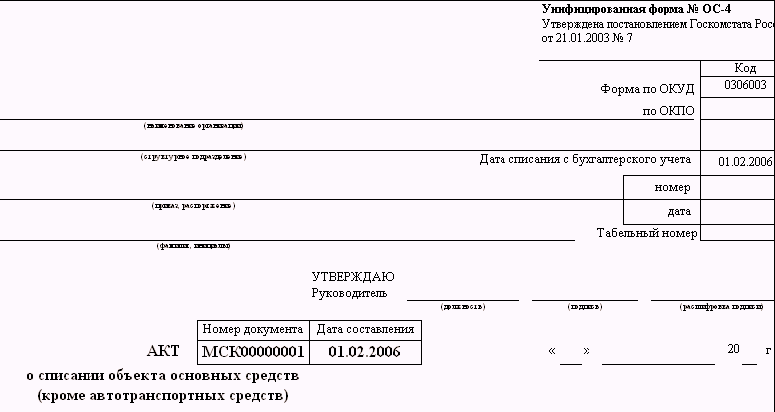

Анализ утвержденных унифицированных форм показывает, что для оформления частичной ликвидации основного средства первичного документа нет, но так как частичная ликвидация является следствием работ по реконструкции объекта основных средств, то для документального оформления этой операции можно применять Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4).

Первый экземпляр оформленного акта передается в бухгалтерию, где на его основании делается отметка о частичной ликвидации объекта основных средств в инвентарной карточке или книге (формы N N ОС-6, ОС-6а, ОС-6б). Второй экземпляр акта остается у лица, ответственного за сохранность объектов основных средств и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся после частичной ликвидации объекта основных средств.

В целях налогообложения прибыли организаций на основании п. 1 ст. 257 Налогового кодекса Российской Федерации (далее - НК РФ) под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 20 000 руб.

Как установлено п. 2 ст. 257 НК РФ, первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Порядок учета в целях исчисления налога на прибыль расходов, связанных с частичной ликвидацией основных средств, подробно рассмотрен в Письме Минфина России от 27 августа 2008 г. N 03-03-06/1/479. Как мы отмечали в начале статьи, единицей бухгалтерского учета основных средств согласно п. 6 ПБУ 6/01 является инвентарный объект. При этом в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. В Письме Минфина отмечено, что это общее правило действует и в налоговом учете основных средств. Также в Письме со ссылкой на Указания N 91н сказано, что одним из случаев выбытия основных средств является частичная ликвидация, решение о которой принимается комиссией, назначаемой руководителем организации. Решение о частичной ликвидации основного средства оформляется актом на списание основных средств, утверждаемым руководителем.

В целях налогообложения прибыли расходами в соответствии со ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты. С учетом этого комиссия в акте о частичной ликвидации основного средства указывает причины такой ликвидации, а также определяет долю ликвидируемого имущества, исчисляемую в процентном отношении (например, подлежит ликвидации 25 процентов амортизируемого имущества).

С учетом установленной доли определяется первоначальная (остаточная) стоимость и начисленная амортизация, которые приходятся на ликвидируемое имущество.

В оставшейся части основного средства амортизация продолжает начисляться в порядке, установленном гл. 25 НК РФ, исходя из остаточной стоимости имущества, скорректированной на стоимость ликвидированной части.

Меняется ли в целях налогообложения срок полезного использования оставшейся части основного средства? Согласно положениям ст. 258 НК РФ сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В остальных случаях, как сказано в Письме N 03-03-06/1/479, срок полезного использования амортизируемого имущества не изменяется в течение всего периода эксплуатации имущества.

Таким образом, можно сделать вывод, что после завершения частичной ликвидации основного средства организация должна начислять амортизацию исходя из новой остаточной стоимости и оставшегося срока полезного использования этого объекта.

А если стоимость оставшейся части основного средства после работ по частичной ликвидации составила менее 20 000 руб. как быть в этом случае? После частичной ликвидации основного средства, когда его первоначальная стоимость может быть менее 20 000 руб. начисление амортизации по такому объекту производится до полного списания его стоимости на расходы, учитываемые при налогообложении прибыли. Такой вывод следует из Письма Минфина России от 14 марта 2006 г. N 03-03-04/1/229.

Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, на основании пп. 8 п. 1 ст. 265 НК РФ включаются в состав внереализационных расходов, не связанных с производством и реализацией.

Следует учитывать, что процесс частичной ликвидации основных средств может быть достаточно длительным. Возможна ситуация, когда работы по частичной ликвидации начаты в одном налоговом периоде, а закончены в другом. Затраты на ликвидацию учитываются в составе внереализационных расходов на дату ликвидации, что следует из п. 1 ст. 272 НК РФ, согласно которому расходы, принимаемые в целях налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому относятся.

Согласно п. 7 ст. 272 НК РФ датой осуществления внереализационных расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода. Как сказано в Письме Минфина России от 21 октября 2008 г. N 03-03-06/1/592, датой учета затрат может быть дата подписания акта выполненных работ. При списании (ликвидации) не полностью самортизированного имущества у организации в налоговом учете образуются не убытки, а внереализационные расходы, которые учитываются при исчислении налоговой базы по налогу на прибыль единовременно на дату подписания ликвидационной комиссией акта о выполнении работ по ликвидации основного средства.

Следует заметить, что прямого указания на то, как следует учитывать расходы, связанные с частичной ликвидацией основных средств, НК РФ не содержит. Между тем, в Письме Минфина России от 16 июля 2008 г. N 03-03-06/2/79 отмечено, что особенности ведения налогового учета операций с амортизируемым имуществом установлены ст. 323 НК РФ, согласно которой учет доходов и расходов по амортизируемому имуществу ведется пообъектно, а также приведен перечень информации, которая должна содержаться в аналитическом учете. С учетом этого положения гл. 25 НК РФ предусматривает налоговый учет доходов и расходов, связанных с частичной ликвидацией амортизируемых основных средств.

И, завершая статью, напомним о том, что в соответствии с п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, а также частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ.

В совместном Письме Минфина России и ФНС России от 10 августа 2009 г. N ШС-22-3/626@ "О заполнении налоговой декларации по налогу на прибыль организаций" указано, что до внесения изменений в налоговую декларацию по налогу на прибыль организаций, форма которой утверждена Приказом Минфина России от 5 мая 2008 г. N 54н, указанные расходы подлежат отражению по строке 044 Приложения N 2 к листу 02 "Расходы, связанные в производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам".

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета. Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как отразить в учете частичную ликвидацию основных средств .

Когда основные средства ликвидируютОбычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

Это установлено пунктом 29 ПБУ 6/01, пунктом 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и подтверждено письмом Минфина России от 29 января 2014 г. № 07-04-18/01.

Все это зачастую выявляют при очередной или внеплановой инвентаризации .

Документальное оформлениеПрежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.

1. Создают ликвидационную комиссию и получают ее заключение.

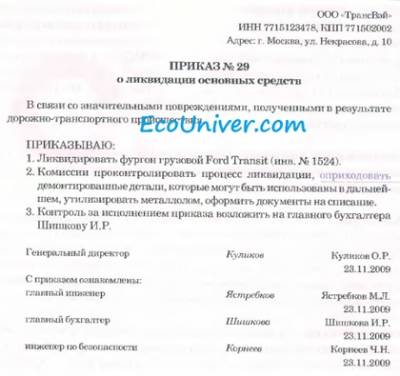

2. Исходя из заключения руководитель принимает окончательное решение о ликвидации, частичной ликвидации и о списании имущества, оформив его приказом.

3. Составляют акт о списании основного средства.

4. Делают необходимые записи в учетных документах о списании объекта.

Такой алгоритм действий следует из пунктов 75–80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.

Принять решение о списании основного средства можно после того, как ликвидационная комиссия проведет ряд мероприятий. А именно:

Об этом сказано в пункте 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Результат комиссия оформляет заключением. Типовой формы для него нет. Поэтому можете разработать его форму самостоятельно. Главное, чтобы в ней были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике. Данный порядок следует из частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Ситуация: можно ли провести ликвидацию основных средств, если один или несколько членов комиссии отсутствуют?

Хотя формально такого ограничения нет. Тем не менее подписать заключение комиссии должны именно те люди, которые проводили необходимые мероприятия. Такое требование установлено для всех первичных документов. Убедиться в этом вы можете в пунктах 6 и 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому провести ликвидацию в отсутствие членов комиссии и в результате использовать неверно оформленное заключение нельзя.

Как же тогда поступить, если кто-то из членов ликвидационной комиссии заболел или ушел в отпуск? В таком случае стоит издать приказ за подписью руководителя об изменении состава комиссии или назначении временно исполняющего обязанности члена комиссии.

Ситуация: может ли главный бухгалтер быть председателем комиссии при ликвидации основного средства ?

Председателем комиссии может быть любой сотрудник, в том числе и главный бухгалтер. Никаких ограничений на этот счет в Методических указаниях, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, нет. Председателя комиссии, так же как и ее членов, назначает руководитель организации приказом.

В любом случае в состав комиссии должны входить: главный бухгалтер, материально ответственные лица и другие сотрудники (п. 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Ситуация: нужно ли оформлять приказ руководителя организации о ликвидации основного средства ?

Приказ руководителя организации о ликвидации основного средства служит основанием для составления акта по форме № ОС-4 (ОС-4а). Кроме того, оформлять приказ о ликвидации основных средств зачастую требуют и большинство налоговых инспекторов (см. например, письма УФНС России по г. Москве от 23 мая 2006 г. № 20-12/45320 и УМНС России по г. Москве от 23 августа 2004 г. № 26-12/55121).

Типового образца приказа о ликвидации основного средства нет, поэтому его можно составить в произвольной форме.

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества. Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты . Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

Типовые формы актов утверждены постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: как обосновать списание основных средств, если они физически изношены или морально устарели?

Обосновать списание изношенного основного средства можно, указав в акте, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Запись о причине списания может выглядеть, например, так: «Сервер не справляется с возросшей нагрузкой вследствие морального износа. Модернизации не подлежит». Или: «Автомобиль дальнейшей эксплуатации не подлежит вследствие своего физического износа. Капитальный ремонт нецелесообразен». Это позволит избежать лишних вопросов при проверке. Если спор возникнет, грамотное обоснование причины списания будет весомым аргументом для судей (см. например, постановление ФАС Северо-Западного округа от 2 ноября 2004 г. № А05-3112/04-12).

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Это предусмотрено в пункте 80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Обычно это типовые документы следующих форм:

Типовые формы актов утверждены постановлением Госкомстата России от 21 января 2003 г. № 7.

При ликвидации, демонтаже и разборке основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать. Это установлено в пункте 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Оформить поступление объектов, полученных при разборке основных средств, можно и типовыми документами. Например:

Типовые формы этих документов утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а

БухучетЛиквидацию основных средств важно не только правильно задокументировать, но и грамотно отразить в бухучете. Сам объект нужно списать со счета 01. Кроме того, необходимо отразить и все расходы, связанные с ликвидацией имущества.

Со следующего за ликвидацией месяца прекратите начислять амортизацию. Это следует из пункта 22 ПБУ 6/01.

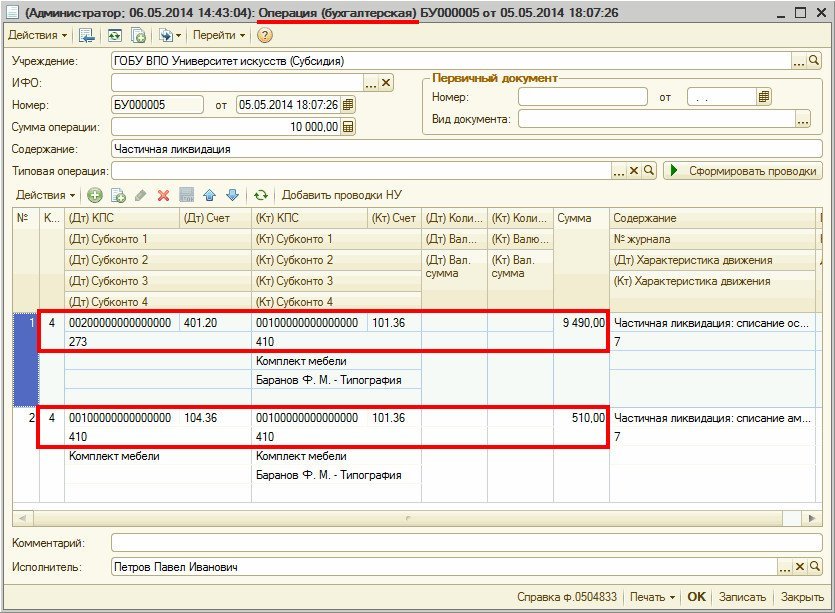

При ликвидации основного средства его остаточную стоимость спишите на прочие расходы. Это необходимо, только если вся первоначальная стоимость не была уже списана и срок полезного использования еще не истек. Остаточную стоимость спишите в том периоде, в котором составили ликвидационный акт и соблюли все необходимые формальности. Такой порядок следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

Cписание остаточной стоимости отразите следующими проводками:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании).

Такой порядок предусмотрен Инструкцией к плану счетов (счет 01, 02, 91).

Помимо списания остаточной стоимости при ликвидации основных средств может понадобиться отразить затраты на разборку и демонтаж объекта. Указанные траты отразите в составе прочих расходов того периода, к которому они относятся. Это предусмотрено в пункте 31 ПБУ 6/01 и пункте 11 ПБУ 10/99.

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Вот, например, три варианта:

Вариант1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. В этом случае сделайте следующие проводки:

– отражены расходы на ликвидацию основного средства;

– списаны расходы на ликвидацию основного средства.

Вариант2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

– учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

– учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

– учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Такой порядок следует из Инструкции к плану счетов (счета 10, 19, 23, 60, 68, 69 и 91).

Ситуация: нужно ли в бухучете включать в первоначальную стоимость нового объекта расходы, связанные с ликвидацией старого основного средства, и его остаточную стоимость?

Только расходы, непосредственно связанные с вводом в эксплуатацию нового объекта, нужно учитывать в его первоначальной стоимости. В том числе и на ликвидацию старого основного средства. Остаточную же стоимость списывайте единовременно на прочие расходы в любом случае.

Такой порядок учета остаточной стоимости прямо установлен в пункте 29 ПБУ 6/01 и следует из пункта 11 ПБУ 10/99 и пункта 86 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Кроме того, признать, что затраты на покупку имущества, которое использовали в деятельности как основное средство, были произведены специально для ввода в эксплуатацию другого объекта, нельзя. Ведь главное требование для капитальных вложений не выполняется. Это следует из положений пункта 8 ПБУ 6/01.

Что касается расходов на саму ликвидацию, то их как раз можно учесть в первоначальной стоимости нового объекта, если, конечно, эти затраты с ним связаны. В противном случае учет затрат на ликвидацию зависит от того, кто выполняет работы.

Внимание: в отношении затрат на выкуп недвижимости под снос, на месте которой будет построен новый объект, действует особый порядок.

По сути, выкупаемые под снос объекты не соответствуют критериям основного средства. Ведь для получения дохода использовать их организация не будет. Поэтому такие затраты учитывайте как расходы, непосредственно связанные с сооружением и изготовлением новых объектов основных средств. То есть в их первоначальной стоимости. Это следует из положений пункта 8 ПБУ 6/01, пункта 24 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Такой же точки зрения придерживается Минфин России в письмах от 23 мая 2013 г. № 03-03-06/1/18418 и от 7 марта 2013 г. № 03-03-06/1/6914.

Ситуация: как отразить в бухучете ликвидацию угнанного автомобиля организации, если виновные в краже не найдены?

В случае угона автомобиля нужно оформить выбытие, а не ликвидацию имущества. При этом его остаточную стоимость спишите в состав прочих расходов. Сделайте это, когда получите постановление о приостановлении уголовного дела от следственных органов.

Дело в том, что, когда виновные не определены, возмещать ущерб по похищенному автомобилю вам не будут. А суммы страхового возмещения все равно придется учесть в прочих доходах. Поэтому и списать похищенный автомобиль нужно в общем для выбытия основных средств порядке .

Важно подтвердить, что виновные не будут найдены и в дальнейшем, а значит, списать ущерб можно будет только в момент получения от следственных органов постановления о приостановлении уголовного дела. Кроме того, недостачу автомобиля подтвердите актом инвентаризации. Ведь хищение, как и любой другой факт хозяйственной жизни, нужно подтвердить первичными документами .

На момент завершения инвентаризации в учете сделайте проводку:

Дебет 94 Кредит 01 «Выбытие основных средств»

– отражена стоимость недостачи, выявленной при инвентаризации (остаточная стоимость автомобиля).

Сумму убытка определяйте исходя из остаточной стоимости недостающего имущества по данным бухучета. При этом в учете сделайте проводку:

– списан убыток от недостачи имущества в связи с отсутствием виновного лица.

Все это следует из пункта 11 ПБУ 10/99 и пункта 29 ПБУ 6/01, пунктов 5.2 и 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 и части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Подробнее об оформлении результатов инвентаризации см. Как провести инвентаризацию .

Ситуация: как отразить в бухучете хищение части основного средства. Объект после кражи потерял свою работоспособность и требует ремонта?

Ущерб от хищения основного средства отразите в сумме, равной стоимости ремонта. Оформлять частичную ликвидацию не нужно.

Ведь если похищена только часть объекта и при этом он потерял работоспособность, то его нужно ремонтировать. А значит, уменьшать первоначальную стоимость основного средства, как при частичной ликвидации . не придется. Поэтому и ущерб надо будет показать в виде стоимости ремонта.

Схема бухгалтерских записей в этом случае зависит от того, установлены виновные в краже или нет.

Виновных нет или суд отказал во взыскании убытков с них. В этом случае возникшую недостачу в бухучете спишите на финансовые результаты проводкой:

– отражен убыток от хищения.

Виновник установлен. При таких обстоятельствах сделайте запись:

– потери отнесены на счет виновного лица.

Записи сделайте на дату, когда решение суда вступит в силу. Обычно это момент, когда истекает срок апелляции.

Такой порядок следует из пунктов 14, 26, 27 и 29 ПБУ 6/01, Инструкции к плану счетов.

Пример отражения в бухучете хищения части основного средства, когда обнаружен виновник

В ООО «Альфа» с двигателя экскаватора были похищены калильные свечи. В ходе внутреннего расследования установлено, что виновник – сотрудник организации. Сотрудник признал свою вину и внес деньги в возмещение ущерба в кассу организации.

Общая стоимость ущерба (расходы на ремонт двигателя) составила 5600 руб. Эту сумму сотрудник внес в кассу.

В бухучете «Альфы» были сделаны следующие проводки:

Дебет 20 Кредит 10 (69, 70)

– 5600 руб. – отражены расходы на ремонт (стоимость свечей плюс расходы по их установке);

Дебет 94 Кредит 20

– 5600 руб. – отражена сумма недостачи;

Дебет 73 Кредит 94

– 5600 руб. – отнесены потери на счет виновного лица;

Дебет 50 Кредит 73

– 5600 руб. – возмещен ущерб за счет виновного лица.

Ситуация: как отразить в бухучете хищение части основного средства? Принято решение не ремонтировать объект, поскольку после кражи он не потерял своей работоспособности.

Если основное средство не утратило своей работоспособности, то принимают решение о частичной ликвидации и уменьшении первоначальной стоимости объекта.

Дело в том, что, когда объект не утратил работоспособности и ремонт не проводят, ущерб от хищения определяют согласно результатам инвентаризации. И согласно заключению ликвидационной комиссии принимают решение о частичной ликвидации. При этом согласно действующему порядку изменение первоначальной стоимости допускается только в определенных случаях. Частичная ликвидация – один из них. Поэтому первоначальную стоимость придется скорректировать.

Все это следует из положений пунктов 14 и 29 ПБУ 6/01.

О том, как определить суммы, на которые нужно уменьшить первоначальную стоимость и начисленную амортизацию в связи с частичной ликвидацией, см. Как отразить в учете частичную ликвидацию основных средств .

Ситуация: как отразить в бухучете ликвидацию объекта незавершенного строительства?

Стоимость капитальных вложений спишите в прочие расходы. Отражать и оформлять ликвидацию основного средства не нужно.

Ведь имущество еще не было учтено в составе основных фондов на счете 01 «Основные средства». Поэтому создавать комиссию, оформлять акт о списании основного средства и вносить записи в инвентарную карточку не нужно.

Затраты на строительство объекта учитывают на счете 08 «Вложения во внеоборотные активы». Независимо от причины выбытия объекта незавершенного строительства эту операцию отразите проводкой:

– списана фактическая стоимость незавершенного строительства.

Все операции надо подтверждать оправдательными документами. Такое требование установлено в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Специальных унифицированных форм по списанию объектов незавершенного строительства нет. Поэтому акт составьте в произвольной форме с учетом требований, установленных частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. За основу можно взять формы, используемые при ликвидации, продаже и безвозмездной передаче основного средства.

Как правило, при ликвидации основного средства остаются материалы, например металлолом. Оприходуйте их по рыночной цене. В дальнейшем материалы могут быть использованы в производстве или реализованы.

Поступление материалов при ликвидации основного средства отразите проводкой:

– оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) отразите в составе прочих доходов. Себестоимость реализованных материалов (лома) спишите на прочие расходы. Проводки будут такие:

– отражена выручка от реализации материалов (лома);

– списана себестоимость материалов (лома).