�������: 4.9/5.0 (1813 ���������������)

�������: 4.9/5.0 (1813 ���������������)���������: ������/�������

����������� � ���������� ���������� �������� ������ ����������������, ������� ����� ��������� �������� ����� ��������������� � ���� ���� �� ��������� ����� ������������. ����������� � ���� �������� ���������� �������� ����� ������ ��������� � �������� �� ������ ���������.

���������� �������� ������������ ����� ����������� ����� ���������������, ��� ������� �������� ��������� �������� ��������������� ���������� ������. �� 2013 ���� ���������� ���� ��������� ������������ �� ������������ ����� ������������. � ������ 2013-�� ���������� ����� �� ���������� ��������� ������ ����� ������������ (�. 1 ��. 346.28 �� ��).

����������� � �������� �� ����������������� ������, ��� ������� ������ �������� �� ������� ���������� ������, �������������� ������������ ������� ��������� � ��������� ������. � ������������ � �. 3 ��. 346.28 ������� ��� �������� � ������������, � ���������������� � ����, �� ����������� 5 ������� ���� ����� ������ ������������ �� ������ ������. �� ���� ���������� �� ���� ����� ������� ������, ��������� � ���������.

������� ���������� ���������� � ������� ��� �� �� 11.12.2012 � ���-7-6/941@. ����������� ���������� ��������� �� ����� ����-1, ��������������� — ����-2. �������������� ������ ���������� ��� ����������� ��� � �������� �� ����� ���� �� �������������.

�� ���� ���������� ���������� ���� �� ����� ������������� ������������������� ������������ (�. 2 ��. 346.28 �� ��), ���� �� ����� ���������� ����������� (���������� ��).

��������� �������� ��� ����� �����, �� ������� ���������� ������������ ������ ����� �� ����������. ���� ������� ������ �� ��������� ����������, ��������������, ���������� ������� �� ����������, �������� ��������� � ���������.

��������� �����, � ������� ������ ��������� � �������� �� ����� ����, ������ ����������������� ����������� �� ���� � ����������� ���������� ������������ ������ �� ������� 5-�������� ����� � ������� ������ ���������, � ��� ��������������� �. 3 ��. 346.28 �� ��.

����������� � ����: ����� ��������� ����� ��������� � 2014–2015 � 2016 �����?����� ����������� ����������������� � ���, ��� �� ����� ����� ������������ ��������� �� ���������� ���������� ������, ���������� �������� ��� �� �� 11.08.2011 � ��-7-6/488@. ������������ ������������ ����� � 1-3-���� (�� ���������� 2 ���������� �������), �� �������� ����������� �� ����� � 2-3-���� (� ������������ � ����������� 7 �������).

����������� �� ���������� �� ���� �� ���� � ����������������� ���������� ���� ��� ���������� ��� �� ����� � ������ ��� �� �����-���� ������ ����������. �� ���� ��������������� ������ ������� �� �� 03.06.2009 � 03-11-06/3/154.

���� ���������������� �� ����� �� ���� � ����� � ����������� ����, �� �� �� ������ ���������� ���� ����� � ������ ��������� �� ������� ���������������, �� ������� ��������� �� ������ ���������� ���� (��. ��������, ������ ������� ������ �� 27.12.2012 � 03-02-07/2-183). ���������, ��� ������� �������� �� ��������, �� ������� �� ��� � ������������� �������, ���������� ���������� ��� ������ � ������������ � ������� ��������� �������, ��������� ���� �, ������ �����, ���������.

����������� ������������� ���� ����� �������������� ������� ���������, �� ��������� �������� ��������� ������ ����������� � ������ � �����.

����� �������, ������������� ������ ��������� � ���������� ��� ������ � ����� �� ������������, ���������� ����, ���� ����������� �� ���������� ������� ����������� ����� �������.

���� ������������ ��� ���������� ����

����� � ������������ � �������������� ��������������� �����

��� � ������ ��������, ��� ���� ����� ����������� � ��������� �������������� � ������������� �����, ����������� ������������� � ����� ���� ����� 019300.

�������� ������� ������������ �� 17.10.2013 N 1166-�� � 1 ������ 2014 ���� � ������� ������� ���������:

- ��� ���� �� ����, ������� �������������, �������������, ������������ ������ � �������������� ������������� �������, ��������� � ���������������� �������� ����������� (��� ������ 019324);

- ������������� ����� �� ����� �� ����� ���� � ��� � ����������� ������������� ������� (��� ������ 019325);

- ������������� ������ ���� � ���, ������� ������������, �������������, ���������, ���������� ������, ���-������ (��� ������ 019326);

- ������������� ����������� ���� �� ����� ���� � ���, ������� ������������ ����, ������, ������������� ��������, �������� ��������, �������������, ������������� ������, �����, ������, ������, ������ ������� ��� ��������� ����� (��� ������ 019327).

� ������ �������� �������� �� ��������� ������������ ��������� �����, ������� � 2014 ���� �������� � ������� �������, � ���������:

- ��� ������ 019322 - ������� � ������� ���� ����, ������;

- ��� ������ 019328 - ������������� ������� � ��������� � ��� �������� ������ �����, ����������� ���� �� ����� ������ ���, ����������� ������.

������: � ���������� ������� ��������������� � ���� ����

����������� ��������� ������

�� 4 ������ 2014 �. N ��-4-3/6145@

����������� ��������� ������ �� ������� ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� (����� - ����) ��� �������� ��������� ������� ����� �������� ���������.

� ������������ �� ������� 346.26 ���������� ������� ���������� ��������� (����� - ������) ������� ��������������� � ���� ���� �������� � �������� ������������ ��������� ������ ���������������� ������� ������������� �������, ��������� �������, �������� ������� ������������ �������� ������ � �����-���������� � ����������� ������ � ����� �������� ��������������� � ����� �������� ���������������, ���������������� ����������������� ���������� ��������� � ������� � ������.

���� ����� ����������� � ��������� �������� ������� �����, �� �����, ��������, ����� � (���) ��������� ������� �����, ���������������� � ������������ � �������������� ��������������� ����� ���������.

������� 346.27 ������� ����������, ��� ��� ����� ����� 26.3 ������� �������� �������� ���������� ������� ������, ����������� ���������� ����� (�� ����������� ����� ��������� � ����� �� �������, ������������ ������������ � ����� ���������������� �������), ��������������� �������������� ��������������� ����� ��������� �� 002-93, ������������ �������������� ������������ ������ �� 28.06.1993 N 163 (����� - ����) � ������ ����� 01 "������� ������", �� ����������� ����� �� ������������ ������, ������������� �������������� �����.

�������� ���� � ������� ������� ���������, � ���������, �������������� � ������������� ������, ����������� ������������� �����������-�������� ���������� (��� ���� ����� 019300).

�������� ������������ ��������� �� ������������ ������������� � ���������� �� 17.10.2013 N 1166-�� � ���� ������� ��������� N 14/2013 ����, �������� ������� � ������� ������� � 01.01.2014 ���������, � ���������, ��������� ������:

��� ���� �� ����, ������� �������������, �������������, ������������ ������ � �������������� ������������� �������, ��������� � ���������������� �������� ����������� (��� ������ 019324);

������������� ����� �� ����� �� ����� ���� � ��� � ����������� ������������� ������� (��� ������ 019325);

������������� ������ ���� � ���, ������� ������������, �������������, ���������, ���������� ������, ���-������ (��� ������ 019326);

������������� ����������� ���� �� ����� ���� � ���, ������� ������������ ����, ������, ������������� ��������, �������� ��������, �������������, ������������� ������, �����, ������, ������, ������ ������� ��� ��������� ����� (��� ������ 019327).

��� ���� ���������� (��������) ������������ �����, ������� � 2014 ���� �������� ���� � ������� �������, �� ��������� ����� �����:

��� ������ 019322 - ������� � ������� ���� ����, ������;

��� ������ 019323 - ������� ������ � ������, ��������� ����� ������, ����������� ������, ������� ������;

��� ������ 019328 - ������������� ������� � ��������� � ��� �������� ������ �����. ����������� ���� �� ����� ������ ���. ����������� ������;

��� ������ 019330 - ������������� ������� � ��������� � ��� �������� ������ �����. ����������� ���� �� ����� ����, ������� �������� ������������ � �������������. ����������� ������;

��� ������ 019338 - ������������� ������ (�������������� ����������, ������������ ������), �������, ������� ����� ���, ������������� ����������� ���� �� ����� ����, �������� ����� � ������� ������������� �������.

����� �������, ��� ���������� ������� � �����������, ��������������� ������ 26.3 �������, �����������������, ����������� ������������� ���� ������ ����� ����������� �����������-�������� ����������, ����� ��������� ������� ��������������� � ���� ������� ������ �� ��������� ����� � 01.01.2014.

��������� ������������� � ��� ����� ������� ��������

��������� ������������� � ��� ����� ������� ��������

C 03.10.2016 ��� ������������ ������� ���������� � �������� ����������� ��������� ����������, ������������ ��� �������� �������� ���� ������� �������� �� ������� 15 ����������� ���� �� ��� ��������� �������, �� ������� ��� ���������.

��� ������������ � ����������� ���� 107 �������� �� ����

��� ������������ � ����������� ���� 107 �������� �� ����

����������, ��������, ���� � ��������� � ����������, ���� 107 ���������� ��������� ��������� ������ ������ ��������� � ������� ���.��.���ջ.

���������-����������� ��������� ����������� �������� ���������

���������-����������� ��������� ����������� �������� ���������

�������� ����� �������� �������� �������� ��������, ����������� ��������� �����������-��������� �� ��� ������������� ����������� ����� (�.2 ��.14 ������������ ������ �� 10.12.2003 N 173-�� ). � ������� �������� ����������� � ���� ������� �� �����������.

��������������� ������� �� ������� ��� ����������� ������ �� �������

��������������� ������� �� ������� ��� ����������� ������ �� �������

������� ���������� (��� ���������, ��� � ������������) ���� �� ���� �� ������������ ���� ��������. ��� ����� � ������������ ����� �������� �� ������ ������������� ��������� ��� � ���������� �����.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19619734","2016-09-28","2")

��������� ������ �� ���������� � 2017 ����: ��� �������

��������� ������ �� ���������� � 2017 ����: ��� �������

� 2017 ���� ������������������ ��������� ������� ����� ���������� ���. � ����� � ���� ������� ������ ������� �������� ���������, � �.�. ��������� �������� �����������, ��������� ������������ �������������.

���� � ������������ ������ �� �������������� �����: ������� ����������

���� � ������������ ������ �� �������������� �����: ������� ����������

� 2016 ���� ���������� ���� ����� � ���� ������������ ������ �� �������� �� ��������� ��� ��������� �������������� ����� ������������ � ��������� ���� ������� ������, � ������� ���������� �������. � ������ ������ ������, ��� �� ������� �� 2016 ���� ����� ����� ���� �������� �� 31.01.2016 �. �� ������ ��� ����������.

��������� � ������� ������ �� ���� ����: ����� �� ����

��������� � ������� ������ �� ���� ����: ����� �� ����

�� ��� ���� �� ������, ��� �����������, �� ������� ������������ ������, ������ ����������� � ������ ��� � ����� ����. �� ��������� �� ����� ����������� � ���, ��� ��� �� ��������� ���� ����� �������������� ����� �������� ���� ����������� �� ������ ������?

������ � ���������� ��� ��� �������������������� ��: 12 ���� 2016 �.

��� ���������� ���������� ��������� � �������� ���� ��ѻ, �������� ��� ���, ��� ��������� �� ���������. �� ��� �� ��� �� ����� ����? ��������� ��� ����������� ������������� ���������� �� ����������. ��� ��� ���������� ����� �����������, ��� �� �������� ���� �������� ��� �����������?

��������� ��� �������?����������� ��������� ����������������� �� ������������� ����������� ��������� ������������ ����� ������������ �����-���� ������������� ���������� ���. ������� ��������� ����� ��������� � ��������� ������. ������ ��� ����� ��������� ����������� �������������� ����, ��� �� ��������� ���������. ����� ����, ��������� ��������� ���� ������ � ���������� ����������, ��������, ������ ��� ���������, ������������ ������ � ���������� ��� ��� �����������. ���� ����������� ����� ��������� �����, ��� ������� ��������� �� ������ ����������.

����� ���������� ����������� ���������� �����������, ��� ��� �������� �� ��� ����������� ��� �� ������ ����������� � ���� ��������� ��������� ����������� � �������� �� ���������� ������� ��������������� (����� � 26.2-1, ���. �������� ��� �� 02.11.2012 � ���-7-3/829@ ). � ����� ������ ������� ��� ����� �� ������� 31 ������� ��������������� ���� (�. 1 ��. 346.13 �� �� ), ����� � 1 ������ ������ ���� ����� ������������ ���.

������ � ��������� ��������� ��� ����������� ������������, ��� �� ������� �� ���, ��� �� �������� ��� � ����� �� ����������, �� ����������� � ���������� ���.

������ �������� ��� ������ �� 02.11.2012 � ���-7-3/829@ ���� ���������� ����� � 26.2-7 – �������������� ������. ���� ������� ��������� ����� �����������, ��� ����������� ��� �� ������ ����������� � �������� �� ��� (� ����� ��� ��������� ���������), � ����� ����������� ���������� �� ���. ���������� � ������� ����������� ����� �������������, ���� ���� �� ������������� �� ������ ���������� ��������������� ������ ��� �� ��������.

����� �������� ��� ������, ��������� ������ ��������� � ��������� ��������� ������ � �������� ����������� ���� ���������� ���.

��������������, ������ �������������� ������, ��� ���������� ����� ��� ����� ���������� ����� ��������� ���������� �� ��� ����� �������� �����������, ��������������� ������ ��������� (������ ������� �� 16.05.2011 � 03-11-06/2/75 ).

������ � ���������� ���: ����������� ��������� ������� ����������� ����������� ���� ������ ����������� ���, ����� ��������������� ������ ��� ���������� ����� ��������� ���������� �� ��� ����� ����������� �������-������������ ������������. ��������, ������ ����� ��������� ��������� �������:

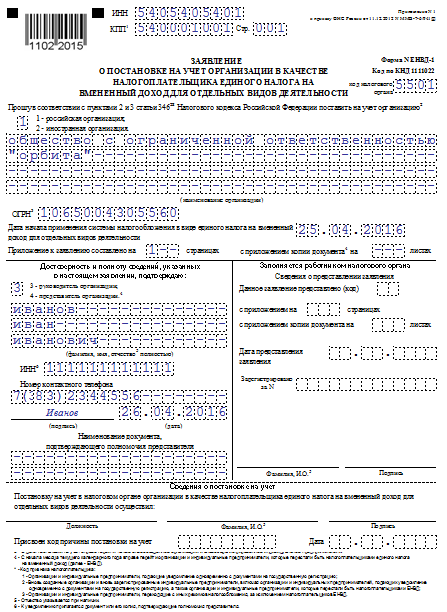

��� ��������� �������� “���”�

��� 7717655123 / ��� 771701001

129626, �. ������, ��. 3-� �����������, �. 18

��������� ���������� ���, ��� ��� ��������� �������� “���”� ��������� ���������� ������� ��������������� � ������������ � ��. 26.2 �� �� � 01.01.2016, ��� �������������� ������ ��������������� ������ ���� ������ � 17 �� �. ������ �� 03.02.2016 � 3270.

����������� �������� _____________ ������ �.�.

������� ��������� ____________ ������� �.�.

Существует ли определенный образец справки о применяемой системе налогообложения? Какие особенности стоит учитывать налогоплательщикам в 2016 году?

Известно, что в � оссийской Федерации нет единой налоговой системы. Стороны сделки могут работать на совершенно разных режимах, что не всегда является для них удобным.

Бывает, что фирма попросту не знает, на какой системе работает их партнер. Тогда возникает вопрос — как узнать используемую систему?

Можно ли где-то взять образец заполнения справки о применяемой системе налогообложения? Когда такой документ необходим?

Для начала разберемся в нюансах налогообложения разных систем. Кому можно использовать определенный вид режима, в каких случаях такие права теряются?

Выбор режимаКаждый предприниматель и компания со статусом юридического лица имеет право использовать одну из предложенных правительством систем налогообложения, если будет отвечать требованиям, указанным в нормативной документации.

Возможен переход на один из специальных режимов или традиционную систему – ОСНО. Перечислим специальные режимы:

Единый налог на вмененный доход (гл. 26.3 НК )

Обратите внимание, что форма № 26.2-2 уже не выдается. � То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо».

Заявление о предоставлении справки плательщик составляет в свободной форме.

ЕНВДПри работе на ЕНВД фирма не может взять в налоговых органах справку, которая подтвердила бы факт использования вмененки.

В том случае, когда у вас требуют подобный документ, вы можете показать ксерокопию свидетельства о постановке на учет в качестве плательщика единого налога на вмененный доход.

Справок, что являются доказательством применения общей системы налогообложения, не существует.

Если контрагенты запрашивают от вас какой-либо документ, чтобы удостовериться в применении ОСНО, вы можете составить письмо, в котором прописать:

Далее нужно будет поставить подпись и печать. Если вы желаете узнать, на каком режиме работает контрагент, то можете попросить представить справку о расчетах с госструктурами, где отражаются все уплаченные налоги в соответствии с налоговой системой.

Взять такой документ у представителя Налоговой можно, написав заявление. Представитель выдаст вам такой документ в качестве образца справки о применяемой системе налогообложения ОСНО.

Еще один вариант доказать применение ОСНО – предъявить последнюю декларацию по налогу на добавленную стоимость, платежные документы о внесении сумм НДС в бюджет.

Другие режимыПри использовании ПСН доказать использование режима можно предоставив копию патента. Утверждено такую форму справки для ИП на патентной системе.

Не стоит путать понятия уведомления о применении режима и документа о применяемой системе. В первом случае компания подает заявление в Налоговую, в котором выражает желание использовать один из существующих режимов.

Во втором случае справка необходима, когда контрагент требует доказать использование системы и уплату налогов и преследуется цель наладить отношения с фирмой, с которой будет удобно работать.

К примеру, при заключении сделок компаний на ОСНО важно, чтобы контрагенты также были на классической системе, ведь в противном случае возникают трудности с предъявлением сумм НДС к вычетам.

� азобравшись с такими нюансами, вы будете знать, как поступать в ситуации, когда от вас требуют справку, подтверждающую вид налогообложения.

����������� ��������� ������ � ���������� � ������ ��� ������ �� 05.03.2009 N ��-22-6/168@ � ����� � ��������� � ������� ����� � ��������� ������� ������������������ ������� ������ �� ��������� ����� ��� ��������� ����� ������������, ��������� � ��������� � ������ 346.28 ���������� ������� ���������� ��������� ���������, ���������� � ���� � 01.01.2009, �������� ���������.

1. � 01.01.2009 ������� ���������� �� ���� � ������ � ����� ������������������ ������� ������ �� ��������� ����� ��� ��������� ����� ������������ ���������� ������� 3 ������ 346.28 �������.

���������� �� ���� (������ � �����) ������������������ ���� �������������� ��������� ������� �� ��������� ��������� � ���������� �� ���� (������ � �����) �� ������, ������������� ��� ������. ��������� ����� ���������� �������� ��� ������ �� 14.01.2009 N ��-7-6/5@ "�� ����������� ���� ��������� � ���������� �� ���� � ������ � ����� ����������� � �������������� ���������������� � �������� ������������������ ������� ������ �� ��������� ����� ��� ��������� ����� ������������".

(����� ���������� �����:

�������������� ������������������� ���� ���� ���������� �� �������������.

� ���� ����� �������� ��������, ��������� � ����������, ���������� �� ��������� ������, ������������ � ���� (�����, �����).

2. ���������������� ����, �� ��������� �� ����� � ��������� ������ � ���� ��������, �������������� ��������� ���������� �� ������� ������ �� ��������� ����� � ������������� �������, ������ ���������� � ��������� ����� � ����� ��������� ����������� � ���������� �� ���� � �������� ����������������� ������� ������ � ���������� � ���������� �� ���� �� ����� N ����-1 (N ����-2). � �������� ���� ������ ������������� ������������������� ������������ ����������� ���� ������ ������� ��������� �������, �� �������� ������������������ �������������� � ���� ��������� ����� ���������� �� ����. � ������� "������������� � ������� ��������" ���������������� ��������� ������� ����.

��������� ����� ������������ ���������� �� ���� ����������������� � ������ ��� (���������� �� �����) ����������� � ���������� �� ���� � �������� ����������������� ������� ������, ������ � ������ "���������� (���������) �� ����" - "������������ ������������, � �������� ����������������� ������� ������ �� ��������� ����� � ________ (����������� ���� ������ ������� ��������� ������� �� ��������� � ���������� �� ���� �� ����� N ����-1 (N ����-2))".

3. ���������������� ����, �� ��������� �� ����� � ��������� ������ � ���� ��������, �������������� ��������� ���������� �� ������� ������ �� ��������� ����� � ������������� �������, ������ ���������� � ��������� ����� � ����� ��������� ����������� � ������ � ����� � ���������� � ������ � ����� �� ����� N ����-3 (N ����-4). ��������� ����� �� ��������� ����� ��������� ������������ �������� �� �������� ��������� ������������. � ���� ������ ���������������� ���������� ������ �������� ���������� � ����������� ������������������ ������������, ���������� ��������������� ����. � ������� ���� ���� �� ��� ��������� ��������� ��������� ����� ������ (���������� �� �����) ����������������� ����������� � ������ � �����, ������ � ������ "����� (����) � �����" - "������������, ���������� ��������������� ������ ������� �� ��������� �����, ���������� � ________ (����������� ���� �� ��������� �� ����� N ����-3 (N ����-4)).

77 ����� ������

���� ����������: 08.04.2014

������ ���������� �������:

��� �������� ����� �������������� � ������������� ����� �������� ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� (����) � 2014 ����

����������� ��������� ������ �� ������� ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� (����� - ����) ��� �������� ��������� ������� ����� �������� ���������.

� ������������ �� ������� 346.26 ���������� ������� ���������� ��������� (����� - ������) ������� ��������������� � ���� ���� �������� � �������� ������������ ��������� ������ ���������������� ������� ������������� �������, ��������� �������, �������� ������� ������������ �������� ������ � �����-���������� � ����������� ������ � ����� �������� ��������������� � ����� �������� ���������������, ���������������� ����������������� ���������� ��������� � ������� � ������.

���� ����� ����������� � ��������� �������� ������� �����, �� �����, ��������, ����� � (���) ��������� ������� �����, ���������������� � ������������ � �������������� ��������������� ����� ���������.

������� 346.27 ������� ����������, ��� ��� ����� ����� 26.3 ������� �������� �������� ���������� ������� ������, ����������� ���������� ����� (�� ����������� ����� ��������� � ����� �� �������, ������������ ������������ � ����� ���������������� �������), ��������������� �������������� ��������������� ����� ��������� �� 002-93, ������������ �������������� ������������ ������ �� 28.06.1993 163 (����� - ����) � ������ ����� 01 ������� ������. �� ����������� ����� �� ������������ ������, ������������� �������������� �����.

�������� ���� � ������� ������� ���������, � ���������, �������������� � ������������� ������, ����������� ������������� �����������-�������� ���������� (��� ���� ����� 019300).

�������� ������������ ��������� �� ������������ ������������� � ���������� �� 17.10.2013 1166-�� � ���� ������� ��������� 14/2013 ����, �������� ������� � ������� ������� � 01.01.2014 ���������, � ���������, ��������� ������:

��� ���� ���������� (��������) ������������ �����, ������� � 2014 ���� �������� ���� � ������� �������, �� ��������� ����� �����:

����� �������, ��� ���������� ������� � �����������, ��������������� ������ 26.3 �������, �����������������, ����������� ������������� ���� ������ ����� ����������� �����������-�������� ����������, ����� ��������� ������� ��������������� � ���� ������� ������ �� ��������� ����� � 01.01.2014.

�������� ������ ���������� �� ����������� ��������� �������, � ����� �� ������������������.

���������� ��������� 3 ������

����������� ��������� ������ �������� �������� ������������� ���������� ���� ������ �� ��, ��� ������������ ���� �������� � ������� ������������ ���������� �������� ����������� ��� ������ �� ��������.

������ ���������� ����� ������������ ����������� ��������� ������� � ����� ��������� �������� ���������� ����������������� � ������ � �������������������.

����: ���������� ����� ������������������� ��������� � ���������-�������� �������� �� ������� � ������� ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� ��� ��������� ����� ������������ �������� ���������.

�������� ��������� 6 ������ 2 ������ 346.26 ���������� ������� �� (����� - ������) ������� ��������������� � ���� ������� ������ �� ��������� ����� ��� ��������� ����� ������������ ����� ����������� � ��������� ������������������� ������������ � ����� ��������� ��������, �������������� ����� �������� � ��������� � �������� ��������� ���� �� ����� 150 ��. � �� ������� ������� ����������� ��������.

������� 346.27 ������� �����������, ��� � ��������� �������� ��������� ������������������� ������������, ��������� � ��������� �������� (� �.�. �� �������� ������, � ����� � �������������� ��������� ����) �� ������ ��������� ��������� �����-�������.

� ������� ���� ������������������� ������������ �� ���������, � ���������, ���������� ������� �� �������� � ��������� ��� ������������ �������� ���� (� �.�. � ���� �������� ����������� (���������� ��������), � ����� ����� ������������, ���������� ����� � ������������ ����).

����� �������, �� ���������� ��������� ��������� �, ��������������, �� �������� �������� �� ������� ��������������� � ���� ������� ������ �� ��������� ����� ������������������� ������������ � ����� ���������� ������� �� �������� � ��������� ��� �������� ������������ �������� ����, � ����� ������������� ���������� ������� ����� ��������-����� (��������-��������), � �������� ����������� �������� ������� ����������� �� ���.

������������ ������� ��������, ���� ��������� �������� �������� �� ��������, ������������ �� ��������-�����, �������������� ����� ������ ��������, ������� �������� ������������������ � �������������������� ���������� �������� �������� ������������ �������� ����, �� ����� ������������, � ����� ���������� ����� 26.3 �������, ����� ���� �������� ��������� ��������� � ���������� �� ������ ������� ������ �� ��������� �����.

����� ����� ���� ���������� �� ������ ������� ������ �� ��������� ����� ������������������� ������������ �� ���������� ������� ����� ����������� ���������, ������������� � �������� ������������ �������� ����, �� ���������� ������� �������������� ������� �� ��������� ������������ ������ (����������� ������ ��������� �����-�������).

��� ���� �������� ��������, �������������� ����������� ������ ������������ ������� ����� ����������� ���������, ������������� � ����������, �� ����������� � �������� ������������ �������� ����, �� ���������� ��������� ��������� � �� ������ ������� ������ �� ��������� ����� �� �����������.

�������� ��������: �������� ��������� � ������������ �������� ��, ������������� �������������� ������������� �� �� 30.06.2004 � 329, � ���������� ������� ������, ������������� �������� ������� ������ �� 23.03.2005 � 45�, � ������� ������ ��������������� �������������� � ������������ ��������� ������� � ����������� �� ��������, ����������� � ����� ������� ������������. ��� ���� � ������������ � ���������� � �����������, ���� ����������������� �� ����������� ����, �� ��������������� �� �������� ��������� �� ���������� ���������� ���������, ������������� � ���� ���������� �����������, � ����� �� ������ ���������� ������������� ��������.

����������� ��������� ������������ ��������� � ���������-�������� �������� ������������ �������� �� �.�.��������

������� ��������������� � ���� ���� ����� ��������� � ��������� ��������� �������� ����� �������� � ���������.

������������ � ����� ������� ������� �� �������� � ��������� ��� ������������ �������� ����. � ����� ����� ���������� ���� � ������������ ����, �� ��������� � ��������� � �� ����������� �� ������ ����. ������ ����� ���� ���� ��. ���� �� �������� �������� � ������� �� ��������, ������������ �� �����, � �������, ����� ������ �������� (�������, ��������, �����, �������� �������), �� ����� ������������ ����� ����������������� ��� ��������� ��������, � ���������� �� ������ ����.

���� �� ������� �� �������� � ��������� �������� ��� �������� ������������ �������� ���� ���� ������������ ����������� ����� ��������-��������, �� � ���� ������ ������� ��������������� � ���� ���� �� ��������� (������������� ��� ����������� ������ �� 25.08.2011 � �72-8306/2010).

������� �������� ��� ����������� ���������� ���� � ����� ���������� �� �������� � ��������� �������� ���������������� ������������� ������� ������������ �������� (������������� ��� ����������� ������ �� 03.11.2011 � �41-20532/10).

������ �� ������ 346.27 ���������� ������� �� � ������������ �������� ���� ��������� �������� ����, ������������� � ��������������� ��� ������������ ��� ������� �������� �������, ���������, �����������, �������������� � ���������� �������������.

������� 497 ������������ ������� �� �������������, ��� ������� ��������� �����-������� ����� ���� �������� �� ��������� ������������ ���������� � �������� ������, ������������ ��������� � ������������ � ����� ������� ������� (������� ������ �� ��������). �� ���� ���������, ������������ ����������� ����������������� ������������ ���������� � ������� ���� ��� �������� ��� ���������� ������ ��������.

������� �� �������� ����� �������� ������

��������� ������ �� �������� ������������ � ��������� �������� �� ��������, ���������� ����, � ��������� �� ��������� �������� �������������� �������� ��������. � ����������� ������� ��� �� �������� ���������, ����� ������� ����������� ���������� ����������, ��������� ������������ �������� ����.

���, �� ������ ��������� �����������, ���� ��������������� �������� ����� ��������� � ���������������� ������, ������� �� ������������� ��� ������� ��������, � ������� �� �������� �������� ������������ �������� ����, �� �� ������ ��������� ����� ����� ���������������.

� ������ ����, ��� ����� ���� �������� �� �������� � �� ������������ ��������� �������� �� ������� ������������ �������� ����, ������� ��������� �������:

���������� ��������. �� ������, ��� ���������� ������� ��������� ������ � �������� �����, � ����� ������ ������ � ������� ����� ������������� �� ���� � �������� �����.

����� ���������� ����������, ��� ���������� ���������������� �������� ������� �� �������� ������ ��������, ���������, �� ����� ���������, ���������������-������� ���������, ��������� ��� ������, �������� ������� � ���������� �� � �������, ������� �� ����� ���� �������� ������������ �������� �����, ������� �������� ����.

��� �������� ������ �����������, � ��������, ��� ��������� �������� ����������������� ������ �� ������������� ��������� ���������, ��� ������� ������� �� ����������� ����������� �������.

����� �� ������� ����� ���������, ��� ���������������� �������� ������ ������������� �� ������, ��� ����� ������� � ������������ � ������ ����������������������� ���������, ������� ��������� ��, ��� �������� ������ �� ��������.

����� ���������, ��� ���� ���� ��������� � ������ ���������� �������� �����-�������, � �� � ��� ���������� (������������� ��� ���������� ������ �� 04.05.2011 � �09-1684/11-�2).

��� ������ ������� ��������� �������, � ������� ���������� ���������� ��������� ���������, �� ��������� ����������� ���������� ������� ��������������� � ���� ���� � ����� � ����������� �� �������� (������������� ��� ���������� ������ �� 27.12.2011 � �09-7984/11.

��������������� ������������ ������ ����� ������������ �������. � �������� ������������� �������� � ��������� ����������������� � ��������������� ������. ������ ����������� � ��������, ����� ��� ���������� ����� �� ������, �������������� � ������ ������.

������� ��������� ��������� �������������� ���������������� ������������ �� ���������� ����������������� ������ �� ����������� � ��������� ��������, ��������� ������� ���������� �� � ������� ������������ ��������� ��������, ���������� ������ ��������� �����-�������, ������ ������ ���������� � ����������� ����, � ����� ����������� ���������� �� ������.

��� ������� ���, ������� ������������ ����� �������� ������� ������ � �������� �����, ������� �������������, ��������������� ��� ��������, ������������ �������, ���������� �������� �������� � ������������ �����������, ������� ����������-�������� ����� � �������� �����, ������� ������� ���� �������������� ���������, � ����� ������� �������� ��� �����������. ��������������, ���������� ��������� (�������� ���) � ��������������� ������ ��������� � �������� ������������ �������� ����, ��� ��� ������������� ��� ������������ ����������� � ����������� ��������������� ������� ��� ���� ����.

������� ���� �.�. �������

��������� ������ ����������� ���� � ������� �������!

��������� ���������� ���������� ����������� ���� ��� ���������� ��� Windows!

���������� ������� ������� �� ��������� � ���������� ����������� ����������� �������� � ������������ �� �� ��� � ���������� ��������� ��� ���. �� ��� ���������� ������� ������� �� ���������, ��� �� ����� ����� ��������� ���������. � � ��� ������ ��������� � �������� �� ��������� � �������� ���������. ����������� ��� �� ����������. � ��������� ��� �������, ��� ��� �� ���� �����-���� ������� �� ���� ����. ����� �� ����������?

��� ������ �� ������ ���� ������������ ��������� ��������� � ����������-�������� ����:

������ �� ��������������� ����������, ������� ����������� �������� ���������.

����������� ��������� ���������������� ���������� ��������� ��������������� ��������� ��������� �������. ������ � ����� ��������� �������, � ������ �������� �������� ������ ����� �� ����������� ��������� (���) � ����� �� �������, ���������� � ������ ������. � ����������� ��������� ������� ��������� ������� ��������������� ��� �������������������� �������������� (������ �������������������� �����), ���������� ������� ���������������, ������� ��������������� � ���� ������� ������ �� ��������� ����� ��� ��������� ����� ������������, ������� ��������������� ��� ���������� ���������� � ������� ���������, ��������� ������� ���������������.

� ������������ �� ��. 346.11. �� �� ����������� � �������������� ���������������, ����������� ���������� ������� ���������������, ��� �� ���������� �� ����������� �������, ��������� � ������. ���������� � ������������������ � ����������� ��� ������������������ ����������� � ������� 346.12. � 346.13. �� ��.

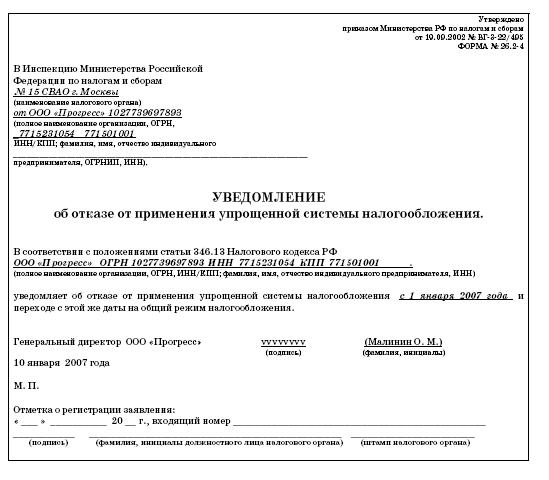

� ������������ �� ��. 346.13. �� �� ������� �� ���������� ������� ��������������� ����� �������������� ��������, ��� ��������, ��� ��� �������� �� ���������� ������� ��������������� ����������� ��� �������������� ���������������, ���������� ����� ������� � ��������������� ����������� ��� �������� �� ���������� ������� ���������������, ������ � ������������ ���� ��������� �� ���� ��������� ����� �� ����� ���������� ����������� ��� �� ����� ���������� ��������������� ���������������. �������� ���������� �� ���������� ���������� ������� ��������������� �� ���������. ��������� ��������� �� ����� �������� ����������������� � �������� �� ���������� ������� ���������������, �� ��� ������ ����������� ����������� ��� ����������� ������ � ������������� �� 09.08.2011 �. �� ���� � �12-23585/2010.

������������� ����� ����������� � �������� �� ���������� ������� ��������������� ���������� �������� ����������� ��������� ������ ������ �� 02.11.2012 �. � ���-7-3/829@ ��� ����������� ���� ���������� ��� ���������� ���������� ������� ����������������. ��������� �������� ����� ���������� ����� � 26.2-7 �������������� ������, � ������� ��������� ����� � ����� �� ������ ����������������� ��������, ������� ��� ��� ���������������� ��������� � �������� �� ���������� ������� ��������������� ��� ���, ������������ ���������������� ���������� �� ������, ������������� � ����� � ����������� ���������� ������� ���������������, ��� ���. ���������������� �� ������ �����������, �������� ��� ����� ��������� ������. ����������� �������������� ����, ��� ���������������� ��������� �� ���������� ������� ���������������, �������� ��������� ����������������� � �������� �� ���������� ������� ��������������� � �������� ���������� ������ � �������� ��� � ����������� ��������� ��������� �� �������� ����������� � ��������� ���������. �������������� ������ � ���� �������������� ������������� ����� ����������� ������������������ ����������� � ���������. ��������, ��� ���������� ����� � ���� ��� ��������.

��������� ����� ����� �� ����, ��������� � ���� �����������. �������� ��. 21 �� �� ���������������� ����� ����� �� ��������� �� ��������� ������� ���������� ���������� � ����������� ���������������� � ������� � ������, ����������� ����������� ����� � ��������� �����, ����� �� ����������� � ������� ����� ���� � ������������ � � ������� ���������� ��������� ������� � ����������� ���. � ������������ �� ��. 32 �� �� ��������� ������ ������� ��������� ������������� (� �.�. ���������) ����������������� � ��������� ��������, ����������� � ������������ ���������������� � ������� � ������, ������ � ������������ �����������������, ����������� ��������� �������. �������� ��. 111 �� �� ���������� ������������ ��� �������������� ���������������� ���������� ����������� ���������� ������ ��������� ��������������� ����������������� �� ��������� ��������������, ��������� ���������� ���������� ����������� ���������� ������. ����� ���������� ��������� ���������������� ������������� ����� ������������ �������� ��.

��������� �����, ����������, �� ����, ��������� � ������������. ��������� ������ ������������� ������������������ ����� �� ��������� ���������� ����������� ���������� ����������������. ���������� ����� ����������� ����������� ��������� ������� ���������� ������������������ (��������� � ������������) ��������� ���������������� � ������� � ������, ������������� ����� ���������� � ���������� ������� �� ����������.

� ��������� ����������, ������� ���� ���������� ������ ������������ �������, ���������� � ������ ���������� �������������� ������� ���������� ������. ��������� ������� ������������ ������� ����������, ������ ���������� ������� �������, � ������� ��������, � ��� �����, �������������� ���������. �������� ����������� �� ��������� �����-���� �������� � ��������� ������� � �������� ��� ���������� ��������� � ����������� ����������� ������� ����������. ����� �������, � ���������� � ������������� �������� ��� ����. ������ � ��� ������������ ��� ���������, ������� ���������� ����������, ������ � ��� ������� ����������� ��������� ������ ��������� ����������, ����� ���������, ������ ���� � ���������� �� �������������� � ����� ������������.

� ��������������� ������ ���������� ��������, ��� ������ ���������� ����� � ���� ��� ���������. ���� ���� ���� �� �������������� ������ ���������� ������, ������ �� ����� �������� ���� ����, �.�. � ����� ������, � ������� ��������� ����� ������������, ��� ���������������� ����������� � ��������� ����� ����������� � �������� �� ���������� ������� ���������������, ��, ��������, ����� ����� ������ � ��������� ��������� ������ � ��������� ����� � ������ ������ ��������������� ������. ���� �� ���������� ������ ���������� �� ������������ ����������� � ����������� ���������� ���������� ������� ���������������, �� ����� ���������, ��� ��������� ��������� ����� �������� ����������� � ����������� ���������� ���������� ������� ��������������� � 26.2.- 2 �� ��������� ������� ������������ �� �� ������� � ������ �� 19.09.2002 �. � ��-3-22/495 ��� ����������� ���� ���������� ��� ���������� ���������� ������� ����������������, ������� ��� ������� �������� ����������� ��������� ������ �� 13.04.2010 �. � ���-7-3/182@ ��� ����������� ���� ���������� ��� ���������� ���������� ������� ���������������� (� ��������� ����� �� ���������) � � ������� �������� ���������� ��������� ������� ����������� � ����������� ���������� ���������� ������� ��������������� ���������� �������� �� ��������, �.�. �� ������������� ������������ ���������.

������ �������� ����������� ������������ �� ������ �������? ��������� ��� ������!

� ���������� ��������� ��������� �� ��������� �� ���� 2011 ����

���������� ��� ������ �� ������������� ������� ����������� ������ � �������� ���������:

�������� ����� ������������, ����������� ��� ���������� ������� ��������������� � ���� ������� ������ �� ��������� �����, �������� � ������ 346.26 ���������� ������� ���������� ���������.

�������������� ���. ������ �� ������� � ������������ ������������ ������������ � ������ ������������ �������, � ����� �� �������� ����� ������� �� ������� � ������ ������ ���������� ������� �� �����������. ��� ������� ��������������� � ���� ������� ������ �� ��������� ����� ��������� �������� ����� �� �������, ������������ ������������ � ����� ���������������� ������� � �������� ����� �� �������� ���������������� ������� �� ������� ��������.

����� �������, ��� ������� ��������������� � ���� ������� ������ �� ��������� ����� �������� �������� ����� �� �������, ������������ ������������ � ����� � �������� ����� �� �������� �� ������� �������� ������ � ������, ���� ��� ������������ ������� ������������ ����������� ����������, ������������ � ������������� (���������, ����������-�������������, ����������-����������� � �.�.), ��� ��� ����� ���������� ��������� � �������������� ����������.

�������� ����� �� �������, ������������ ������������ � ����� � �������� ����� �� �������� �� ������� �������� ������������ �������, �� ����������� � �������������� ����������, ��� ������ ����� �� ��������� ����� �� ���������.

����������� ������������ ���� ��

�� ������������� �������

�������� ��������� ������

���������� ��������� I �����

� ���������� ���� ��� ������� ������ �� ��������11.03.12, 07:21 ������

����������� ��������� � ���������-�������� �������� ������������ �������� ���������� ��������� � ������� ���������� ������� ��������������� � ���� ������� ������ �� ��������� ����� � ��������� ������������������� ������������ �� ��������� ���������� ������ �� �������� � ��������� ����� ������� ������� �� 22 ������� 2012 �. N 03-11-06/3/12 �������� ���������.

������: ��� ��������� ���������� ��������� �������� ������ �� �������� � ��������� ����� ������� � �������� ��������� ���� ����� 150 ��. � (������ ������������ �������� ����).

� �������� ��� ��������� ��������� ������ �� ������ � ����������� ��������� �����������, ��������� �������� ��������� �����-������� � ��������� ������ �� �����. ������ ����� ������������ ���������� �� ������.

����� �� ����� ��� ��������� � ������ ������ ������� ��������������� � ���� ����?

�����: � ������������ � ��. 6 �. 2 ��. 346.26 ���������� ������� ���������� ��������� (����� - ������) ������� ��������������� � ���� ������� ������ �� ��������� ����� ����������� � ��������� ������������������� ������������ � ����� ��������� ��������, �������������� ����� �������� � ��������� � �������� ��������� ���� �� ����� 150 ��. � �� ������� ������� ����������� ��������.

������� 346.27 ������� �����������, ��� ��������� ��������� ���������� ������������������� ������������, ��������� � ��������� �������� (� ��� ����� �� �������� ������, � ����� � �������������� ��������� ����) �� ������ ��������� ��������� �����-�������. � ������� ���� ������������������� ������������, � ���������, �� ��������� ���������� ������� �� �������� � ��������� ��� ������������ �������� ����.

��� ���� ������ �� ��������� ������ ������� � ������������ �������� ���� ��������� �������� ����, ������������� � ��������������� � (���) ������������ ��� ������� �������� �������, ���������, �����������, �������������� � ���������� �������������.

��������, �������� ��. 346.27 �������, ��������� � �������� ������������ �������� ����, ������� �������� ����.

����� �������, ���� ��������� ������� ������� �� �������� � ��������� �������������� ����� ������ ��������, ������� �������� ������������������ � �������������������� ���������� �������� �������� ������������ �������� ����, �� ����� ������������ ����� ���� �������� ��������� ��������� � ����� ���������� ��. 26.3 ������� � ���������� �� ������ ������� ������ �� ��������� �����.

��������������, ������������������� ������������, ��������� � ����������� ������ �� �������� � ���������, �������������� � ������ ��������� ��������� �����-������� ����� ������� � �������� ��������� ���� �� ����� 150 ��. �, � �������� ����������� �������� ������������� ����������� ������ �� ������ ��� �������� �� ���������� �� ���, ����� ���� �������� ��������� ��������� � ���������� �� ������ ������� ������ �� ��������� �����.

������������ �������� ��������, ��� �������� ��������� � ������������ �������� ���������� ���������, ������������� �������������� ������������� ���������� ��������� �� 30.06.2004 N 329, � ���������� ������� ������, ������������� �������� ������� ������ �� 23.03.2005 N 45�, � ������� ������ ��������������� �������������� � ������������ ��������� ������� � ����������� �� ��������, ����������� � ����� ������� ������������. ��� ���� � ������������ � ���������� � �����������, ���� ����������������� �� ����������� ����, �� ��������������� �� �������� ��������� �� ���������� ���������� ���������, ������������� � ���� ���������� �����������, � ����� �� ������ ���������� ������������� ��������.

� ���������-�������� ��������