Рейтинг: 4.6/5.0 (1814 проголосовавших)

Рейтинг: 4.6/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19633161","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Остальные строки и графы счета-фактуры заполняются так же, как при отгрузке товаров (работ, услуг). Подписывают счет-фактуру руководитель организации - налогового агента и ее главный бухгалтер или иные лица, уполномоченные доверенностью или приказом руководителя.

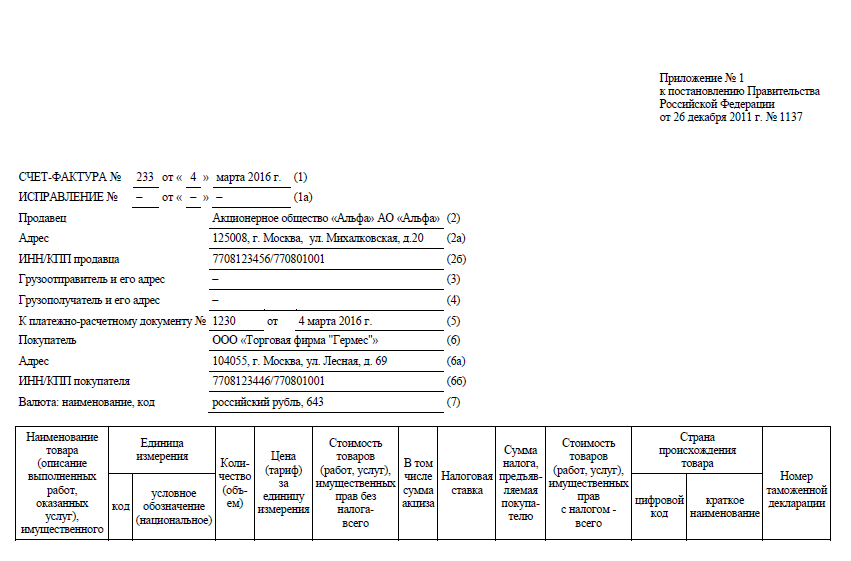

Пример. Заполнение счета-фактуры при аренде имущества у органа власти

ООО "Забава" арендует у Комитета по управлению государственным имуществом Кемеровской области по договору от 11.01.2013 N 01/13 нежилое помещение, расположенное по адресу: г. Кемерово, Кузнецкий проспект, д. 26. Арендная плата составляет 354 000 руб. в месяц, включая НДС - 54 000 руб. п. 4 ст. 164 НК РФ. Арендная плата за апрель 2013 г. в размере 300 000 руб. перечислена платежным поручением от 01.04.2013 N 104.

Счет-фактура, составленный ООО "Забава" в единственном экземпляре, оформлен так.

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Образец заполнения счета-фактуры при приобретении товаров у иностранной организации за иностранную валюту

Образец заполнения счета-фактуры при приобретении товаров у иностранной организации за иностранную валюту

Образец заполнения счета-фактуры при реализации товаров иностранной организации по посредническому договору

Когда и как платить и учитывать НДС при аренде государственного или муниципального имущества? >>>

Как заполнить декларацию по НДС налоговому агенту? >>>

Когда и как упрощенец или вмененщик обязан подать декларацию по НДС или журнал учета счетов-фактур? >>>

Подробнее о порядке исчисления и уплаты НДС налоговыми агентами читайте в Практическом пособии по НДС >>>

Должен ли налоговый агент уплачивать НДС, если оплата иностранному продавцу производится в неденежной форме? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В своей деятельности налогоплательщики часто прибегают к услугам посредников как выгодному способу при расчетах за товары (работы, услуги).

Посредники, используя свои контакты, опыт и специализации, обеспечивают широкую доступность товара и доведение его до конкретного потребителя.

Однако в процессе работы возникает масса затруднений у обеих сторон сделки, одними из которых являются составление и выставление счетов-фактур .

Этим вопросом и займемся в данной статье.

Общим для всех посредников (комиссионера, агента, поверенного) является то, что они действуют в интересах заказчика и за его счет, все ими полученное от третьих лиц является собственностью заказчика и подлежит передаче ему.

Расчеты между заказчиком и третьими лицами могут производиться как непосредственно с участием посредника, так и без него.

Выступая в рамках договора комиссии, посредник (комиссионер) от своего имени выписывает все необходимые документы, связанные с совершением сделки при реализации товара. Аналогично поступает и посредник (агент), действуя в рамках агентского договора от своего имени и в интересах принципала.

Они обязаны выполнить определенный порядок действий по выставлению счетов-фактур для того, чтобы комитент (принципал), являясь плательщиком НДС, мог выполнить свои обязанности по расчетам НДС.

При реализации товаров (работ, услуг), а так же при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры (п. 3 ст. 168 НК РФ).

Порядок выставления счетов-фактур регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила).

Для составления посреднического счета-фактуры следует обратиться к п. 24 Правил.

Обязанность по составлению счета-фактуры при реализации возникает у посредника (комиссионера, агента), когда он выступает от своего имени .

Комиссионер (агент) составляет счет-фактуру от своего имени при получении аванса (предоплаты) в счет предстоящих поставок товаров в двух экземплярах. Аналогично он действует при реализации товара. Один экземпляр передается покупателю, второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

В свою очередь, комитент (принципал) выставляет счет-фактуру на имя посредника, регистрируя его в книге продаж. В этом счете-фактуре отражаются показатели счета-фактуры, выставленного посредником покупателю. У посредника данный счет-фактура в книге покупок не регистрируется.

Посредник выставляет доверителю (комитенту, принципалу) отдельный счет-фактуру на сумму своего вознаграждения по договору поручения (комиссии, агентскому договору). Этот счет-фактура регистрируется в установленном порядке у поверенного (комиссионера, агента) в книге продаж, а у доверителя (комитента, принципала) - в книге покупок.

Как правило, у посредников не возникало вопросов по составлению счетов-фактур при реализации товаров. В данном случае действует общий порядок, предусмотренный п. 3 ст. 168, ст. 169 НК РФ и Правилами.

В Письме ФНС России от 04.02.2010 N ШС-22-3/85@ (далее - Письмо N ШС-22-3/85@) налоговое ведомство еще раз его указало.

Комиссионер (агент) при получении аванса (предоплаты) заполняет счет-фактуру следующим образом :

- в строке 1 счета-фактуры комиссионером (агентом) указываются дата выписки и порядковый номер счета-фактуры в хронологическом порядке;

- в строках 2, 2а, 2б указываются наименование и местонахождение комиссионера (агента) в соответствии с учредительными документами, а также его ИНН и КПП;

- в строках 3 и 4 ставятся прочерки;

- в строке 5 указываются реквизиты (номер и дата) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) о перечислении покупателем предварительной оплаты комиссионеру (агенту). В случае предоплаты в безденежной форме расчетов ставится прочерк;

- строки 6, 6а и 6б заполняются в порядке, указанном в Правилах;

- в графе 1 указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав;

- в графах 2 - 6 ставятся прочерки;

- в графе 7 указывается налоговая ставка, определяемая согласно п. 4 ст. 164 НК РФ (10/110 или 18/118);

- в графе 8 указывается сумма налога, определяемая в соответствии с п. 4 ст. 164 Кодекса.

- в графе 9 ставится сумма полученной предоплаты с учетом суммы НДС;

- в графах 10 и 11 ставятся прочерки.

Для наглядности приведем пример.

Пример . ООО "Комиссионер" получило 100%-ную предоплату от ООО "Покупатель" платежным поручением от 07.12.2010 N 77 в размере 118 000 руб. в том числе НДС - 18 000 руб. за 10 единиц товара 1, приобретая его для ООО "Комитент".

"Комиссионер", получив предоплату, составит на имя покупателя счет-фактуру.

При реализации товара 17 декабря комиссионер составит на имя покупателя счет-фактуру. При этом он:

- в строке 1 указывает дату выписки и порядковый номер счета-фактуры в хронологическом порядке;

- в строках 2, 2а, 2б указывает наименование и местонахождение комиссионера (агента) в соответствии с учредительными документами, а также его ИНН и КПП;

- строку 5 заполняет в случае получения предоплаты. Указываются реквизиты (номер и дата) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) о перечислении покупателем предварительной оплаты комиссионеру (агенту). В случае предоплаты в безденежной форме расчетов ставится прочерк;

- строки 3, 4, 6, 6а и 6б, графы 1 - 11 заполняет по общим правилам.

Счета-фактуры, которые "Комиссионер" выставляет покупателю (авансовые и при реализации), подписываются его уполномоченными представителями.

Для наглядности примера составления счета-фактуры "Комитентом" приведем вариант, когда он выставляет счет-фактуру на имя комиссионера при отгрузке товара.

Как видим, все не так уж сложно. Все трудности возникают при варианте приобретения товаров (работ, услуг) через посредника.

Приходится констатировать факт, что в важном документе о порядке учета и составления счетов-фактур, в Правилах, ничего не сказано о порядке ведения документооборота при закупке товара по договорам комиссии и агентским договорам.

Правда, время от времени чиновники посвящали этому свои письма.

Так, в Письме МНС России от 21.05.2001 N ВГ-6-03/404 (далее - Письмо МНС России) сказано, что при приобретении товаров (работ, услуг) через поверенного (агента) основанием у доверителя (принципала) для вычета НДС по приобретенным товарам (работам, услугам) является счет-фактура, выставленный продавцом на имя доверителя (принципала).

Когда счет-фактура выставлен продавцом на имя комиссионера (агента), основанием у комитента (принципала) для принятия НДС к вычету является счет-фактура, полученный от посредника. При этом посредник выставляет комитенту (принципалу) счет-фактуру с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Посредник эти счета-фактуры в книге продаж не регистрирует.

Кроме того, в более позднем Письме УМНС России по г. Москве от 17.09.2004 N 21-09/60455 поясняется, что принципал (комитент) имеет право на применение налоговых вычетов по НДС на основании счета-фактуры, выставленного агентом принципалу, показатели которого соответствуют показателям счета-фактуры, выставленного продавцом (исполнителем услуги) агенту с выделенной суммой НДС, а также при наличии отчета агента и оправдательных документов.

Аналогичная позиция у Минфина России.

В своем Письме от 14.11.2006 N 03-04-09/20 финансовое ведомство подчеркивает, что в случае приобретения товаров (работ, услуг) комиссионером для комитента за счет средств комитента при выставлении счетов-фактур комитенту следует применять порядок, аналогичный порядку, предусмотренному абз. 2 п. 24 Правил.

В данной ситуации комиссионер выписывает счет-фактуру для комитента с отражением в нем показателей счета-фактуры, выставленного продавцом комиссионеру. При этом такие счета-фактуры у комиссионера в книге покупок и книге продаж не регистрируются. На основании положений п. 8 Правил в целях применения налоговых вычетов счет-фактура, полученный комитентом от комиссионера, регистрируется им в книге покупок.

При этом суммы НДС, указанные в счете-фактуре комиссионера на имя комитента, подлежат вычету у последнего при выполнении условий ст. ст. 171, 172 НК РФ и при наличии копий первичных учетных и расчетных документов, полученных от комиссионера.

Тем самым подчеркивается, что важным документом для комитента (принципала) в целях принятия НДС к вычету является счет-фактура комиссионера (агента) на его имя с отражением показателей из счета-фактуры, выставленного продавцом на имя посредника.

До этого момента все вроде понятно.

Мы подходим к самому главному! Как же составляются эти счета-фактуры?

Обратимся снова к Письму N ШС-22-3/85@.

Прежде всего налоговое ведомство отсылает налогоплательщиков к п. 24 Правил и отмечает, что порядок, предусмотренный в нем, целесообразно применять при приобретении для комитента (принципала) товаров, работ, услуг, имущественных прав по договору комиссии (агентскому договору), предусматривающему приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента).

Счет-фактура на реализованные комиссионеру (агенту) товары продавцом составляется в общеустановленном порядке.

В свою очередь, комиссионер (агент) должен передать показатели счета-фактуры, полученного от продавца товара, заказчику-комиссионеру (принципалу). Для этой цели он составляет счет-фактуру комиссионеру (принципалу) с отражением показателей из счета-фактуры, выставленного продавцом посреднику .

Дата выписки, указанных документов должны совпадать, порядковый номер составляемого комиссионером (агентом) документа указывается в хронологическом порядке (строка 1 счета-фактуры).

Заполнение строк 2, 2а, 2б строго прописано и вызывает удивление.

Дело все в том, что в данных строках, в соответствии с требованиями ФНС России, указываются наименование, место нахождения продавца в соответствии с учредительными документами, а также его ИНН и КПП. То есть проставляются реквизиты продавца товара, в то время как он не связан с комитентом (принципалом) никакими договорными отношениями.

В строках 6, 6а, 6б указываются данные о покупателе (комитенте, принципале) в соответствиями с Правилами.

И вот такой счет-фактуру подписывать должен руководитель и главный бухгалтер (либо иные уполномоченные лица) посредника (комиссионера, агента).

Возникает странная ситуация.

В данном счете-фактуре нет ни слова (данных) о посреднике, а подписи проставляются его ответственными лицами.

Но налоговые органы настаивают на своем. Именно такой порядок заполнения счета-фактуры должен быть выполнен посредником при выставлении им счета-фактуры комитенту (принципалу). В противном случае последний не сможет принять сумму НДС к вычету, указанную в счете-фактуре комиссионера на имя комитента.

Заказчик (комитент, принципал), получив товар, а также такой счет-фактуру, регистрирует этот документ в книге покупок и в журнале полученных счетов-фактур. Аналогично он поступает и со счетом-фактурой посредника на его вознаграждение.

Обратите внимание на особый порядок заполнения строки 5 счета-фактуры.

В ней указываются:

- реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), соответствующие реквизитам, указанным в счете-фактуре продавца (т.е. платежно-расчетного документа или кассового чека о перечислении посредником продавцу);

- реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека о перечислении заказчиком-комитентом (принципалом) предварительной оплаты посреднику-комиссионеру (агенту).

Напоминаем, что в случае получения продавцом оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в строке 5 счета-фактуры, составленного комиссионером (агентом), проставляется прочерк.

Для пояснения сказанного, воспользуемся данными приведенного выше примера. Только с тем изменением, что ООО "Комиссионер" приобретает для ООО "Комитент".

"Комиссионер" произвел 100%-ную предоплату по платежному поручению от 07.12.2010 N 71 от продавцу за товар. Тот, в свою очередь, выставил счет-фактуру на предоплату "Комиссионеру".

"Комиссионер" выдает "Комитенту" счет-фактуру, в котором отражены показатели счета-фактуры, выставленного ООО "Продавец" "Комиссионеру".

При получении от "ПРОДАВЦА счета-фактуры от 17.12.2010 на отгруженный товар ООО "Комиссионер" выставляет счет-фактуру ООО "Комитент".

Из примера видна вся, мягко говоря, "странность" заполнения счетов-фактур посредником комитенту (агенту).

Не каждый руководитель как лицо, отвечающее в соответствии с законом, сразу сможет понять, что надо подписать документ, в котором нет информации (данных) о его фирме.

Да и встречные проверки по таким счетам-фактурам, как показала практика, не так легко пройти.

Какой же выход из данного положения, как можно облегчить ситуацию налогоплательщика?

Попробуем разобраться, и ниже приведем аргументы.

Вернемся снова к вышеизложенному порядку заполнения счета-фактуры посредником покупателю при приобретении товара от имени посредника (комитента, принципала), изложенному в Письме N ШС-22-3/85@.

Как говорилось выше, налоговики настаивают на этом порядке.

Но возникает ряд моментов, которыми может воспользоваться налогоплательщик:

1. Еще в первых разъяснениях налоговых органов, а именно в п. 5 Письма МНС России, было указано, что при приобретении товаров через посредника и выставлении счет-фактуры продавцом последнему, посредник выставляет счет-фактуру комитенту (принципалу) с отражением показателей счета-фактуры продавца. При этом разрешалось посреднику в данном счете-фактуре указывать и свое вознаграждение. А это значит, что в счете-фактуре в реквизитах продавца (строки 2, 2а, 2б) проставлялись данные посредника.

2. Обратите внимание, что в Письме N ШС-22-3/85@ основной упор делается на п. 24 Правил. Он был изменен Постановлением Правительства РФ от 26.05.2009 N 451 "О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914". Начало действия документа - 09.06.2009. Следовательно, порядок заполнения счета-фактуры, прописанный в указанном Письме, необходимо соблюдать, в крайнем случае с 09.06.2009.

3. Хочется также привести пример решения судов по правилам составления счетов-фактур в этой ситуации.

Постановление ФАС Центрального округа от 23.06.2009 по делу N А35-3989/08-С21.

Как следует из материала дела, между обществом и ОАО заключен договор комиссии на приобретение продукции, в соответствии с которым налогоплательщик (комиссионер) взял на себя обязанности по заключению договора от своего имени и в интересах ОАО (комитента) по приобретению продукции.

Суд упомянул, что в соответствии с п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Обратите внимание, комиссионер выступает от своего имени.

Суд сослался на порядок составления и выставления счетов-фактур, предусмотренный п. 24 Правил, а также упомянул разъяснения Письма МНС России.

Суд пришел к выводу о правомерности указания реквизитов комиссионера (общества) в качестве продавца при выставлении счета-фактуры комитенту с отражением показателей из счета-фактуры, выставленного продавцом посреднику.

Другим примером может служить

Постановление Девятого Арбитражного апелляционного суда от 28.04.2010 N 09АП-7528/2010-АК по делу N А40-157266/09-80-1226.

Общество совершало от своего имени, по поручению и за счет заявителя действия по проведению рекламной кампании на территории РФ.

Суд сослался на Письмо МНС России и указал следующее.

В связи с тем что покупателем услуг является принципал (заявитель), именно у него возникает право принять к вычету НДС, входящий в стоимость услуг. Поэтому агент выставляет принципалу от своего имени счет-фактуру, в который переносятся данные из счета-фактуры, полученного от продавца. В этот же счет-фактуру можно включить посредническое вознаграждение.

Из материалов дела следует, что агент составил и передал принципалу счет-фактуру, который включал сумму понесенных затрат и сумму агентского вознаграждения, а зарегистрировал в книге продаж данный счет-фактуру только в части суммы агентского вознаграждения.

Суд установил, что такие действия отвечают требованиям ст. 156 НК РФ.

Он отметил, что комитент действовал правомерно, без нарушения требований налогового законодательства, применил вычет суммы НДС по такому счету-фактуре, где, как указывалось выше, комиссионер в реквизитах продавца указал свои данные.

Как видим, если налогоплательщик (посредник) в разрез с указаниями налоговых органов, изложенных в Письме N ШС-22-3/85@, проставит в реквизитах счета-фактуры комитенту (принципалу) при приобретении товаров (работ, услуг), имущественных прав свои данные в качестве продавца, то он может отстоять свои интересы в суде.

Если нет желания связываться с проверяющими органами, можно пойти по другому пути.

4. Посредник, выставляя вышеуказанные счета-фактуры, должен поставить на них подпись руководителя и главного бухгалтера (или уполномоченных на то лиц).

В этих строках он может дать любую дополнительную информацию со ссылкой на заключенные договоры, что как бы будет логичным при подписании этих счетов-фактур, где нет ни слова о самом посреднике.

Ведь проверяющие органы считают, что налоговым законодательством не запрещено указание в счетах-фактурах дополнительных реквизитов, не нарушающих последовательности расположения обязательных реквизитов формы счета-фактуры, определенных Правилами.

Такая точка зрения изложена в Письмах Минфина России от 06.02.2009 N 03-07-09/04, от 09.11.2009 N 03-07-09/57, от 23.04.2010 N 03-07-09/26.

5. Хотелось бы напомнить еще об одном важном моменте на сегодняшний день.

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

Счет-фактура является документом, служащим основанием для принятия сумм НДС к вычету.

При этом, как известно, с 2010 г. изменились требования к счетам-фактурам, принимаемым к учету. Речь идет о нововведениях, принятых Федеральным законом от 17.12.2009 N 318-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с введением заявительного порядка возмещения налога на добавленную стоимость".

Федеральный закон от 27.07.2010 N 229-ФЗ внес дополнение в перечень обязательных реквизитов счета-фактуры, который выставляется при реализации товаров (работ, услуг), передаче имущественных прав. Так, п. п. 5 и 5.1 ст. 169 НК РФ дополнены обязательным реквизитом кода валюты. На сегодняшний день изменений в Правила для установления формы и порядка заполнения счета-фактуры в соответствии с НК РФ не произошло.

Следовательно, установленной действующей формы счета-фактуры у нас практически нет. Такое же мнение и у налоговых органов. Правда, в п. 4 ст. 10 Закона N 229-ФЗ установлен порядок работы со счетами-фактурами на переходный период. Но у налогоплательщика есть все шансы воспользоваться неточностями законодательства в свою пользу.

Многие организации продают собственные товары, работы или услуги либо приобретают их, прибегая к услугам посредников. Сегодня мы публикуем материал, посвященный документам по НДС, которые должны выставлять и регистрировать стороны сделки по правилам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137.

К посредническим договорам относятся договор поручения (гл. 49 Гражданского кодекса РФ, далее – ГК РФ), договор комиссии (гл. 51 ГК РФ) и агентский договор (гл. 52 ГК РФ). Посредник осуществляет деятельность в интересах комитента, принципала, доверителя (далее – заказчика) и за его счет. Но в сделках посредник может действовать от своего имени либо от имени заказчика.

От своего имени могут действовать:

От имени заказчика может выступать:

Иными словами, агент может выступать и от своего имени, и от имени принципала, по договору комиссии комиссионер действует только от своего имени, а при договоре поручения поверенный всегда действует от имени доверителя на основании его доверенности. При этом посредники могут покупать или продавать что-то в интересах заказчика. Самым сложным в оформлении документов по посредническим сделкам является оформление счетов-фактур на приобретенные или проданные ценности, работы или услуги.

В п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, которые утверждены постановлением Правительства РФ от 02.12.2000 № 914, была предпринята попытка описать порядок оформления счетов-фактур при посреднических сделках. Но им пользовались в случаях, когда посредник реализовывал, к примеру, товары комитента. В остальных случаях использовали рекомендации, приводимые в письмах контролирующих органов, в частности, письмах ФНС России от 04.02.2010 № ШС-22-3/85@, Минфина России от 07.02.2011 № 03-07-09/04, от 08.12.2010 № 03-07-09/53, от 12.10.2010 № 03-07-09/45, от 10.03.2009 № 03-07-09/06 и др.

Постановление Правительства РФ от 26.12.2011 № 1137, утвердившее формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, более детально описывает порядок регистрации в книгах покупок и продаж сторон сделки счетов-фактур при различных посреднических операциях, в том числе по договорам на покупку товаров.

Особенности оформления зависят от того, в каком порядке посредник действует во взаимоотношениях с третьим лицом (от своего имени или от имени заказчика). Возможны следующие варианты деятельности посредника:

Рассмотрим, как оформляются счета-фактуры в каждом из этих случаев.

Посредник приобретает товар, работы или услуги от своего имени

Действия посредника

Если посредник приобретает товары (работы, услуги) от своего имени, то продавец (поставщик) считает его покупателем и оформляет счета-фактуры на его имя, ведь имя заказчика в сделке посредника с поставщиком не называется.

1. Получив от продавца счет-фактуру, оформленную на свое имя, посредник регистрирует его в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур (п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчета по НДС, утв. постановлением № 1137, далее по тексту – Правила ведения журнала).

Поскольку права на вычет НДС по закупкам посредник не имеет, то в его книге покупок счет-фактуру продавца регистрировать не нужно (подп. «г» п. 19 Правил ведения книги покупок, применяемой при расчетах по НДС, далее – Правила ведения книги покупок).

2. Копию счета-фактуры продавца посредник после заверения документа своей подписью передает заказчику (подп. «а» п. 15 Правил ведения журнала), ведь он должен знать истинную цену покупки.

3. Посредник (в том числе не являющийся плательщиком НДС) от своего имени выставляет заказчику счет-фактуру и отражает в ней показатели счета-фактуры, выставленного поставщиком (продавцом) посреднику. Иными словами, посредник перевыставляет на имя заказчика счет-фактуру продавца. Что касается граф перевыставленного счета-фактуры то в них следует продублировать данные из граф счета-фактуры, оформленного поставщиком (продавцом) на имя посредника.

Особенности же оформления «шапки» счета-фактуры (строки 1, 2, 2а, 2б и 5) в новых правилах заполнения счета-фактуры подробно расписаны в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением № 1137, далее по тексту – Правила заполнения счета-фактуры.

В табличном виде правила можно представить следующим образом:

Из табл. 1 видно, что в перевыставленном заказчику счете-фактуре посредник должен указать настоящего продавца, который ему товар продал. И только номер у перевыставленного документа будет такой, какой присвоит ему при регистрации документа посредник. Этот факт Минфин России подтверждает в ряде писем, например, в письме от 10.05.2012 № 03-07-09/47. При этом перевыставленный счет-фактура подписывается руководителем и главным бухгалтером организации-посредника (иными уполномоченными лицами). В случае если посредник – индивидуальный предприниматель, он подписывает счет-фактуру с указанием реквизитов своего свидетельства о государственной регистрации.

При таком оформлении документа заказчик может принять к вычету суммы НДС по закупкам на основании счета-фактуры, который выставляет ему посредник с отражением показателей счета-фактуры, выставленного продавцом.

4. Перевыставленный счет-фактуру посредник регистрирует в части 1 «Выставленные счета-фактуры» журнала учета счетов-фактур (п. 7 Правил ведения журнала).

Запись в книге продаж посредника не делается, поскольку по этому документу у него нет обязанности начислить НДС в бюджет (п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, далее – Правила ведения книги продаж).

5. Кроме того, посредник обязан составить отчет с описанием того, какой товар и по какой цене был закуплен для заказчика, когда состоялась оплата, чему равно вознаграждение посредника. Оформление счета-фактуры на вознаграждение мы рассмотрим дальше.

Подведем итог. По операциям закупки счета-фактуры продавца проходят у посредника «транзитом» в частях 1 «Выставленные счета-фактуры» и 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур. Книги покупок и продаж при этом не задействуются, т. е. закупленное принадлежит заказчику и посредник не начисляет в бюджет НДС к уплате и не принимает налог к вычету по приобретенным ценностям. Отметим, что в письмах Минфина России от 02.03.2012 № 03-07-09/16, от 09.02.2012 № 03-07-15/17, ФНС России от 26.01.2012 № ЕД-4-3/1193 отмечено, что в счетах-фактурах, порядок оформления которых регулируется постановлением Правительства № 1137, отражение дополнительной информации о посреднике не запрещено. Поэтому посредник может ввести в них дополнительные реквизиты и указать свои наименование, адрес и ИНН/КПП.

Сравнив новый порядок, описанный в постановлении № 1137, со старым порядком оформления счетов-фактур посредником при закупках от своего имени, который был прописан в п. 2 письма ФНС России от 04.02.2010 № ШС-22-3/85@, увидим, что различий практически нет. Ранее сведения о фактическом продавце также просили указывать в «перевыставленных» счетах-фактурах. Дополнительные сведения о посреднике и ранее Минфин России рекомендовал указывать в дополнительных строках (например, письмо от 07.02.2011 № 03-07-09/04, от 23.04.2010 № 03-07-09/26, от 09.11.2009 № 03-07-09/57).

Отличие только одно – посредника просят снимать копию с исходного счета-фактуры на закупку, который оформил на него поставщик, заверять ее своей подписью и передавать копию заказчику.

Приведем пример заполнения посредником счета-фактуры, который он перевыставляет на заказчика при закупке для него товаров от своего имени.

Пример 1

ООО «Комитент» поручил ООО «Комиссионер» приобрести конкретный товар по цене 118 000 руб. с НДС. Комиссионер приобрел от своего имени указанный товар по этой цене у ООО «Продавец».

Продавец выдал на имя Комиссионера счет-фактуру от 07.06.2012 № 119 на товар, приобретенный по названной цене. В качестве грузополучателя в нем может быть указанКомитент и его адрес, если товар доставляется напрямую заказчику, минуя склад посредника.

Комиссионер выписывает в адрес Комитента счетфактуру от 07.06.2012 № 255, в котором отражает показатели счета-фактуры, выставленные ему ООО «Продавец». Дата счета-фактуры Комиссионера совпадает с датой счета-фактуры Продавца – 07.06.2012. А номер Комиссионер в ней указывает свой – № 255. Данные о Продавце товара указываются в строках 2,2а и 2б. Себя Комиссионер в качестве продавца не указывает, название Комиссионера

и его реквизиты в перевыставленном счете-фактуре нигде не упоминаются, то есть документ выглядит так, как будто Продавец продал товар Комитенту напрямую.

Образец документа, перевыставленного Комиссионером Комитенту на закупленный у Продавца товар, приведен в разделе «Документы» на с. 156.

Действия заказчика

1. Заказчик услуг посредника, получив перевыставленный посредником счет-фактуру, регистрирует его в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур (п. 11 Правил ведения журнала).

2. Для получения вычета по перевыставленному счету-фактуре заказчик регистрирует документ в книге покупок (п. 1 Правил ведения книги покупок), и получает право принять НДС к вычету.

3. Он также получает копию исходного счета-фактуры, выставленного продавцом (поставщиком) посреднику. Но ее не нужно регистрировать в журнале учета полученных и выставленных счетов-фактур или книгах покупок и продаж. Документ нужно хранить в течение четырех лет (подп. «а» п. 15 Правил ведения журнала). На взгляд автора, перевыставленную и изначальную фактуру рациональнее хранить вместе, друг за другом. Если исходный документ оформляется в электронном виде, то заказчик получит его от посредника по электронным каналам связи (подп. «а» п. 15 Правил ведения журнала).

Если была предоплата

Согласно постановлению № 1137 правила оформления «отгрузочных» и «авансовых», а также корректировочных счетов-фактур по посредническим операциям аналогичны. Продавцы и посредники выставляют счета-фактуры в адрес заказчиков в общеустановленном порядке при получении предоплаты в счет предстоящих поставок (п. 11 Правил ведения книги покупок). Порядок составления счетов-фактур при получении посредником от покупателя оплаты (частичной оплаты) в счет предстоящих поставок аналогичен приведенному выше.

1. При перечислении посредником аванса поставщик выставляет ему счет-фактуру. Посредник регистрирует документ в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур, но не регистрирует в книге покупок.

Затем посредник перевыставляет «авансовый» счет-фактуру поставщика на имя заказчика, регистрирует его в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур, но не регистрирует в книге продаж. Также он передает заказчику копию исходного счета-фактуры поставщика на полученный им от посредника аванс. Таким образом, авансовые счета-фактуры по закупкам также транзитом проходят у посредника в частях 1 «Выставленные счета-фактуры» и 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур.

2. Заказчик может применить налоговые вычеты при наличии:

Заказчик, получив от посредника счет-фактуру на аванс, регистрирует перевыставленный документ в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур. Затем он делает запись в книге покупок и получает право на вычет НДС с предоплаты. Впоследствии, когда продукция будет отгружена, заказчик восстановит вычет в обычном порядке.

В дополнение к этому заказчик обязан подшить копию «бумажного» счета-фактуры на аванс, выставленного поставщиком на имя посредника и заверенного последним. Если счет-фактура на аванс оформлен в электронном виде, заказчик должен получить его от посредника по электронным каналам связи. В обоих случаях необходимо хранить документ в течение четырех лет.

Посредническое вознаграждение

1. Совершив сделку, посредник получает право на вознаграждение. Данная сумма является его выручкой.

Когда посредник применяет специальные налоговые режимы (например, УСН), он не признается плательщиком НДС (ст. 346.11 НК РФ). Соответственно, на свое вознаграждение ему не следует оформлять счет-фактуру.

В остальных случаях операции по реализации посреднических услуг подлежат обложению НДС (подп. 1 п. 1 ст. 146 НК РФ). Согласно п. 2 ст. 156 НК РФ при оказании посреднических услуг льготы, установленные ст. 149 НК РФ, не применяются. Исключения из этого правила прямо указаны в п. 2 ст. 156 НК РФ. Например, не облагаются НДС посреднические услуги по предоставлению в аренду помещений, расположенных в России, иностранным гражданам или организациям, аккредитованным в РФ, реализации жизненно необходимой медицинской техники по перечню и др.

Как правило, ставка НДС по вознаграждению и дополнительным доходам составляет 18% (п. 3 ст. 164 НК РФ, письмо Минфина России от 12.05.2011 № 03-07-11/122), даже если посредник реализует товары, облагаемые по ставке 10%, или принимает участие в экспорте товаров в страны Таможенного союза. Исключением являются только посреднические услуги, освобождаемые от налогообложения.

Посредник должен выставить заказчику счет-фактуру на сумму своего вознаграждения с указанием исчисленных сумм НДС. Сделать это нужно в течение пяти календарных дней, считая со дня утверждения соответствующего отчета (подписания акта сдачи-приемки оказанных услуг) либо получения аванса в счет предстоящего оказания посреднических услуг (п. 3 ст. 168 НК РФ). Выставленный счет-фактуру посредник регистрирует:

2. Заказчик услуг, получив от посредника счет-фактуру на вознаграждение, регистрирует его в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур и делает запись в книге покупок (п. 11 Правил ведения книги покупок). В результате он получает право принять к вычету «входной» НДС по услугам посредника.

Посредник приобретает товар, работы или услуги от имени заказчика

Действия посредника

Если товары (работы, услуги) приобретаются от имени заказчика, то продавец (поставщик) выставляет счета-фактуры на имя заказчика. Имя посредника в документах не упоминается. Порядок движения счетов-фактур у посредника в части закупок будет следующим.

Он получает от продавца товаров (работ, услуг) выписанный на имя заказчика счет-фактуру и передает его заказчику. Нигде данный документ не регистрируется.

Действия заказчика

Заказчик, получив от посредника счет-фактуру, выписанную продавцом на имя заказчика, действует в общем порядке, как обычный покупатель. Он регистрирует его в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур и книге покупок (пп. 1, 11 Правил ведения журнала учета, абз. 2 п. 11 Правил ведения книги покупок).

Посредник реализует товары, работы или услуги заказчика от имени заказчика

Рассмотрим оформление документов в ситуации, когда посредник реализует товары (работы, услуги) от имени заказчика.

При этом порядок выписки и регистрации счета-фактуры на вознаграждение посредника рассматривать не будем, они аналогичны описанному выше порядку при закупках.

Действия посредника

Поскольку в сделках с покупателем имя посредника не упоминается, по сути, он выполняет функции передачи счетов-фактур, которые заказчик оформляет на покупателя.

Поэтому посредник только получает от заказчика счет-фактуру, который в книге покупок не регистрирует, и передает его покупателю. Но в договоре может быть указано, что по информации посредника счет-фактура направляется непосредственно покупателю.

Отметим, что посредники, которые реализуют товары (работы, услуги), имущественные права от имени заказчика, не должны выставлять счета-фактуры покупателям товаров (работ, услуг), имущественных прав. На это указал Минфин России в письмах от 12.10.2010 № 03-07-09/45, от 10.03.2009 № 03-07-09/06. Если посредник все же выставит счет-фактуру, то сумму НДС, указанную в нем, покупатель не сможет принять к вычету.

На практике нередко по посредническим договорам, в которых посредник действует от имени заказчика, техническая работа по выставлению счетов-фактур покупателям лежит именно на посреднике. Заказчик в этом случае выдает работникам посредника доверенности для оформления счетов-фактур (п. 6 ст. 169 НК РФ). По одному экземпляру каждого выставленного счета-фактуры посредник в этом случае передает заказчику в порядке и сроки, которые определены договором между ними. Против этого не возражает и Минфин России.

В письме от 27.02.2012 № 03-07-09/11 Минфин России разъяснил, что при реализации товаров (работ, услуг) агентами, действующими на основании агентских договоров от имени и за счет принципала, счета-фактуры могут подписываться сотрудниками организации-агента, если организацией-принципалом выдана соответствующая доверенность. Финансовое ведомство отметило, что согласно п. 6 ст. 169 НК РФ счета-фактуры, выставляемые организацией, подписываются руководителем и главным бухгалтером либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Кроме того, ст. 29 НК РФ, в частности, предусмотрено, что интересы налогоплательщика в отношениях с налоговыми органами может представлять уполномоченный представитель, действующий по доверенности. Таким образом, на основании указанных норм НК РФ счета-фактуры, выставляемые покупателям в рамках агентского договора, который предусматривает продажу товаров (работ, услуг) от имени принципала, могут подписывать сотрудники организации-агента, если имеется доверенность от принципала, оформленная в порядке, установленном ст. 185 ГК РФ.

Действия заказчика

Заказчики в данном случае выставляют счета-фактуры в адрес покупателей в общеустановленном порядке как при получении предоплаты в счет предстоящих поставок, так и при реализации товаров (работ, услуг), имущественных прав (п. 3 ст. 168 НК РФ).

Счета-фактуры регистрируются в книге продаж в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур (пп. 1, 7 Правил ведения журнала, абз. 3 п. 20 Правил ведения книги продаж).

Счет-фактура передается посреднику для передачи покупателю либо направляется непосредственно покупателю.

Посредник реализует товары, работы или услуги заказчика от своего имени

При реализации товаров (работ, услуг) посредником объект обложения НДС возникает у заказчика его услуг – комитента (принципала), поэтому посредник определяет налоговую базу в общем порядке – исходя из норм ст. 154 НК РФ без вычета суммы вознаграждения посредника.

Важно отметить, что если посредник от своего имени реализует товары (работы, услуги) заказчика, который не является плательщиком НДС, то выставлять счета-фактуры покупателям он не должен (письмо Минфина России от 31.05.2011 № 03-07-11/152). В письме УФНС России по г. Москве от 27.03.2007 № 19-11/028233 было также указано, что в этом случае посредник выписывает только счета-фактуры на сумму собственного вознаграждения, счета-фактуры для покупателей не составляются.

Действия посредника

1. Если заказчик является плательщиком НДС, то посредник (в том числе не являющийся плательщиком НДС) оформляет счета-фактуры в адрес покупателя в общем порядке.

При этом в строке 1 счета-фактуры указываются дата выписки счета-фактуры посредником покупателю и номер счета-фактуры в соответствии с хронологией выставляемых посредником счетов-фактур (абз. 2 подп. «а» п. 1 Правил заполнения счета-фактуры). А в строке 2 «Продавец» посредник должен указать себя.

Но при этом Минфин России в письме от 23.04.2012 № 03-07-09/40 отметил, что агент может указать сведения о заказчике его услуг, например, принципале, товар которого реализуется агентом от своего имени, в дополнительных реквизитах.

На основании таких счетов-фактур, выставленных посредниками, покупатели могут воспользоваться своим правом на вычет (п. 1 ст. 169 НК РФ). Это распространяется и на вычет НДС, уплаченного в составе авансов (п. 12 ст. 171 НК РФ).

2. Счет-фактура регистрируется в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур, но не регистрирует в книге продаж (п. 7 Правил ведения журнала, абз. 6 п. 20 Правил ведения книги продаж). Показатели счета-фактуры, выставленного покупателю товаров (работ, услуг), посредник передает заказчику. Обращаем внимание, что постановлением Правительства РФ от 26.12.2011 № 1137 не предусматривается обязанность посредника представлять заказчику заверенные копии счетов-фактур, выставленных посредником покупателю, а также обязанность посредника по хранению таких копий. На этот факт обратил внимание Минфин России в письме от 15.05.2012 № 03-07-09/51.

3. На основании этих данных заказчик оформляет свой счет-фактуру. Посредник получает его и регистрирует в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур, без регистрации в книге покупок (п. 11 Правил ведения журнала учета, подп. «в» п. 19 Правил ведения книги покупок).

Подведем итог. По операциям продажи счета-фактуры заказчика проходят у посредника «транзитом» в частях 1 «Выставленные счета-фактуры» и 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур. Книги покупок и продаж при этом не задействуются, т. е. проданное принадлежит заказчику и посредник не начисляет в бюджет НДС к уплате и не принимает налог к вычету по проданным ценностям.

Действия заказчика

1. Заказчик получает от посредника информацию о показателях счета-фактуры посредника, выставленного им на имя покупателя товаров (работ, услуг).

2. Затем он выставляет счет-фактуру от своего имени, дублируя данные из отгрузочного счета-фактуры посредника.

Особенности же оформления «шапки» счета-фактуры, изложенные в подп. «е», «ж», «и», «к», «л» п. 1 Правил заполнения счетов-фактур для данной ситуации, аналогичны тому, что было изложено в письме ФНС России от 04.02.2010 № ШС-22–3/85@. В табличном виде правила можно представить следующим образом:

В остальных строках, а также графах счета-фактуры отражаются показатели счета-фактуры, выставленного посредником покупателю.

Счет-фактура подписывается руководителем и главным бухгалтером заказчика (иными уполномоченными лицами) либо индивидуальным предпринимателем – заказчиком с указанием реквизитов свидетельства о его государственной регистрации.

3. Затем заказчик регистрирует счет-фактуру в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур и в книге продаж (п. 7 Правил ведения журнала учета, абз. 2 п. 20 Правил ведения книги продаж).

Документ передается посреднику

Приведем пример заполнения заказчиком перевыставленного счета-фактуры на посредника при продаже собственных товаров.

Пример 2

ООО «Комитент» поручил ООО «Комиссионер» реализовать конкретный товар по цене 118 000 руб. с НДС в рамках договора комиссии.

Комиссионер продал указанный товар по этой цене от своего имени ООО «Покупатель». При этом Комиссионер выписал на имя Покупателя счет-фактуру от 07.06.2012 № 119. В качестве грузоотправителя в ней может быть указан Комитент и его адрес, если товар отпускается со склада Комитента.

Получив от Комиссионера информацию о выписанном им на имя Покупателя счете-фактуре, Комитент передает Комиссионеру счет-фактуру от 07.06.2012 № 255, в которомотражает показатели счета-фактуры, выставленные посредником ООО «Покупатель».

Дата счета-фактуры Комитента совпадает с датой счета-фактуры ООО «Комиссионер» – 07.06.2012. А номер Комитент в ней указывает свой – № 255.

В качестве Продавца в строках 2,2а и 2б Комитент указывает себя, а в качестве Покупателя в строках 6, 6а и 6б – реквизиты ООО «Покупатель», которому был реализован товар посредником. Имя Комиссионера и его реквизиты в перевыставленном счете-фактуре нигде не упоминаются, то есть документ выглядит так, как будто Комитент продал товар Покупателю напрямую.

Образец оформления документа, передаваемого Комиссионеру Комитентом на проданный Покупателю товар, приведен в разделе «Документы» на с. 155.

Если была предоплата

Движение счета-фактуры на предоплату аналогично изложенному выше.

1. При получении аванса посредник выписывает счет-фактуру от своего имени на имя покупателя, регистрирует в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур, но запись в книге продаж не делает. После чего сообщает о предоплате заказчику.

2. Заказчик перевыставляет счет-фактуру на аванс. В этом документе он дублирует дату и прочие показатели исходного счета-фактуры, но в роли поставщика указывает себя, а в роли покупателя – посредника.

Перевыставленный счет-фактуру на аванс заказчик регистрирует в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур и в книге продаж, затем начисляет НДС к уплате. Впоследствии, когда продукция будет отгружена, заказчик примет данную сумму к вычету в обычном порядке.

3. Посредник регистрирует перевыставленный счет-фактуру в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур без регистрации в книге покупок.

Также по этой теме: