Рейтинг: 4.9/5.0 (1813 проголосовавших)

Рейтинг: 4.9/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Порядок применения упрощенной системы налогообложения, а точнее, основные правила, позволяющие применять УСН, указаны в ст. 346.13 НК РФ. Рассмотрим, какие требования необходимо соблюдать налогоплательщикам, чтобы не нарушать налоговое законодательство.

Условия для применения УСННалогоплательщикам надлежит соблюсти уведомительный порядок для того, чтобы начать применение упрощенной системы налогообложения. Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели.

Условия для применения УСН юридическими лицами и ИП несколько различаются. Общими являются ограничения по числу сотрудников (до 100 человек), остаточной стоимости ОС (до 100 млн руб.) и условие неосуществления ряда видов деятельности, при которых применение УСН является невозможным (п. 3 ст. 346.12 НК РФ).

Одинаковы для них и условия утраты права на применение этой системы: величина дохода, полученного при работе на УСН за налоговый период (год) не должна превысить 60 млн руб. (п. 4 ст. 346.13 НК РФ), умноженных на коэффициент-дефлятор, установленный на этот налоговый период. С учетом коэффициентов, утвержденных приказами Минэкономразвития на 2015 (1,147) и 2016 (1,329) годы, предельная величина дохода, полученного на УСН, составляет в 2015 году 68,82 млн руб. а в 2016 году – 79,74 млн руб.

Условия перехода на УСН в 2016 году следующие:

К индивидуальным предпринимателям эти ограничения не относятся. В том числе для них не установлены условия соблюдения предельного дохода за год, предшествующий переходу на УСН (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

Подробнее об условиях перехода на УСН читайте в статье«Порядок перехода с ОСНО на УСН в 2014–2015 годах (условия)»

Льготы для юридических лиц и особые ограничения для ИП-льготниковПри определении порядка применения упрощенной системы налогообложения предусмотрены определенные льготы для некоторых категорий налогоплательщиков — юридических лиц. Так, компании Республики Крым и г. Севастополя при переходе на УСН с 2015 года не обязаны были указывать остаточную стоимость своих амортизируемых основных фондов и размер дохода, полученного за 3 квартала 2014 года.

Впервые прошедшие государственную регистрацию индивидуальные предприниматели, которые будут заниматься научной, социальной или производственной деятельностью, на период до 2020 года могут быть признаны в качестве льготников субъектами Федерации. Под льготами подразумевается установление нулевой налоговой ставки на срок до двух лет.

Правда, к этой категории ИП-льготников предъявляются особые требования в виде обеспечения минимальной 70%-ной доли доходов от реализации, полученных в отчетном периоде от облагаемых по нулевой ставке видов деятельности, в общей сумме всех полученных ИП доходов. Кроме того, субъект Федерации может установить для таких ИП предельный размер полученных за год доходов, но не менее 6 млн рублей, умноженных на коэффициент-дефлятор.

Порядок применения УСНДля вновь зарегистрированных налогоплательщиков установлен 30-дневный срок с даты, указанной в свидетельстве о постановке на налоговый учет, в течение которого они должны подать уведомление в ИФНС. После этого они признаются «упрощенцами» с даты постановки на налоговый учет.

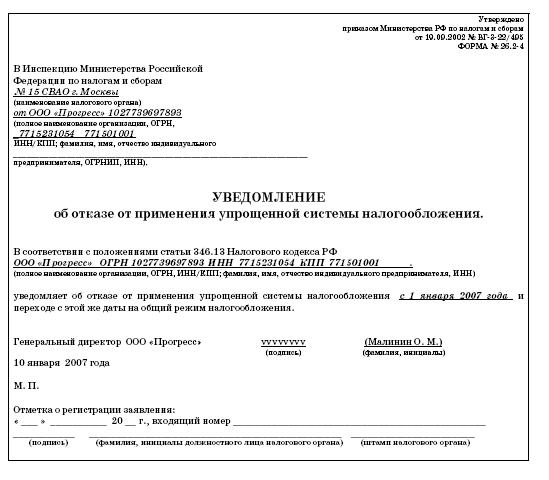

Что касается порядка применения упрощенной системы налогообложения налогоплательщиком, который уже работал на УСН в прошлом налоговом периоде, то никаких действий ему предпринимать не надо. Если налогоплательщик не нарушил условий, дающих право на применение УСН, он может использовать выбранную систему налогообложения до тех пор, пока не подаст в налоговый орган уведомление об отказе от применения УСНО по форме 26.2-3.

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с того квартала, в котором произошло нарушение. С этого момента он переходит на общую систему налогообложения и обязан сообщить об этом в ИФНС путем предоставления сообщения по форме 26.2-2 до 15 числа следующего за событием квартала (п. 5 ст. 346.13 НК РФ).

При этом вернуться на УСН налогоплательщик сможет не раньше, чем через год после утраты права на ее применение.

Переход на УСН в 2016 году: срок подачи заявленияНалогоплательщик, который решил перейти на УСНО, должен уведомить о своем решении налоговую службу. Для этого в ИФНС по месту регистрации юридического лица (адресу прописки физического лица — предпринимателя) подается уведомление по форме 26.2-1. В данном уведомлении юридические лица указывают сумму полученного за 9 месяцев дохода и стоимость (остаточную) своих основных фондов.

Как выглядит уведомление по форме 26.2-1, вы узнаете из материала«Уведомление о переходе на упрощенную систему налогообложения»

Скачать уведомление по форме 26.2-1 (бланк для перехода на УСН в 2016 году) можно на нашем сайте.

Переход осуществляется только с начала нового налогового периода. При этом уведомление не может быть подано ранее 1 октября и позднее 31 декабря. Чтобы осуществить переход на УСН в 2016 году,срок подачи заявления должен быть не ранее 01.10.2015 и не позднее 31.12.2015. Если налогоплательщик опаздывает с подачей уведомления, он не сможет перейти на УСН в следующем налоговом периоде. Если налогоплательщик перед переходом на УСН применял ЕНВД, то при подаче уведомления он освобождается от обязанности указывать свой вмененный доход (фактические доходы на этом виде налогообложения не подсчитываются). Кроме того, перейти на УСН можно уже в том месяце, в котором у налогоплательщика исчерпались обязательства по уплате единого налога, рассчитанного от вмененного дохода.

О том, какие трудности при переходе с ЕНВД на УСН могут поджидать налогоплательщика, читайте в статье«При ”слете“ с ЕНВД не всегда можно сразу перейти на упрощенку»

Перейти с одного объекта налогообложения на другой в рамках применения УСНО налогоплательщик сможет только с начала следующего года. В этом случае в ИФНС должно быть подано уведомление по форме 26.2-6 в срок до 31 декабря.

О том, как сменить объект налогообложения, читайте в статье«Как сменить объект налогообложения при УСН»

Как перейти с УСН на другие налоговые режимыДля того чтобы перейти с упрощенной системы налогообложения на другую, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8.

Порядок подачи уведомленияУведомления (сообщения) налогоплательщика и налоговой службы оформляются по установленным образцам. Все формы документов, которые подаются в ИФНС и отправляются налоговым органом налогоплательщику, утверждены приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@.

Налогоплательщик может подать уведомление тремя способами:

Описания электронных форматов передаваемых по ТКС форм 26.2-1, 26.2-2, 26.2-3, 26.2-6, 26.2-8 содержатся в соответствующих приложениях к приказу ФНС России от 16 ноября 2012 года № ММВ-7-6/878@.

Более подробно о порядке подачи уведомлений «упрощенцами» читайте в статье«Подаем уведомление о переходе на УСН в 2014–2015 годах»

Подтверждение статуса «упрощенца» налоговым органомНалоговое законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Более того, налогоплательщики сами должны контролировать сроки подачи соответствующих уведомлений и следовать установленным законом требованиям.

Налоговый орган сможет проверить, имел ли налогоплательщик право применять УСН после подачи им уведомления, только при получении налоговой декларации или проведения в дальнейшем налоговой проверки. В случае обнаружения нарушений, о которых налогоплательщик своевременно не сообщил, ему доначислят все неуплаченные налоги, а также штрафы и пени.

Ответные сообщения от налоговой можно получить лишь в том случае:

Также налоговая может направить налогоплательщику в ответ на его запрос информационное письмо по форме 26.2-7, в котором будет указана дата подачи заявления на переход на УСНО и предоставлены декларации по УСН за запрашиваемые годы. Такое письмо в большинстве случаев требуется не самому «упрощенцу», а его контрагентам.

ИтогиНалогоплательщики (юридические и физические лица — предприниматели) могут перейти на УСН при соблюдении ими условий, прописанных в ст. 346.12 и 346.13 НК РФ.

Работая на этой системе, налогоплательщики должны соблюдать ряд ограничений, установленных гл. 26.2 НК РФ.

В статье 346.11 НК РФ регламентируется переход к упрощенной системе налогообложения или наоборот, возврат к прежним режимам налогообложения для организаций и индивидуальных предпринимателей. Порядок такого перехода регламентируется гл. 26.2 НК РФ

Переход на «упрощенку» должен являться добровольным, то организация или ИП должны сами определиться: применять «упрощенку» или общий режим.

Такой выбор не зависит от вида деятельности, на «упрощенку» переходит вся организации полностью, исключая деятельность, которая подпадает под обложение ЕНВД. При переходе на УСНО индивидуальный предприниматель, или организация должна соблюдать ряд ограничений, указанных в ст. 346.12 НК РФ.

Если организация зарегистрирована уже давно, то она должна перейти на УСНО с начала календарного года (налогового периода). На основании п. 2 ст. 346.12 НК РФ учитываются ограничения: если по итогам девяти месяцев того года, в котором она подает заявление на «упрощенку», доходы, рассчитываемые в соответствии со ст. 248 НК РФ, не превысили 15 млн. руб. (еще надо учесть коэффициент-дефлятор).

1 октября 2012 г. утвержден новый порядок перехода на Упрощенную систему налогообложения. Для такого перехода теперь необходимо предоставить уведомление, а не заявление.

Новая форма заявления, а точнее уведомления о переходе на упрощенку законодательно утверждена Приказом ФНС России № ММВ-7-3/82Щ от 02 ноября 2012.

Особые требования к заполнению этой формы отсутствуют. В тоже время некоторые поля Уведомления соответствуют полям первого листа декларации по УСН (Приказ Минфина России № 58н от 22 июня 2009).

Данное обстоятельство полагает считать, что при заполнении уведомления необходимо пользоваться правилами заполнения аналогичных полей первого листа налоговой декларации, которые перечислены в разд. 3 Порядка ее заполнения (Приказ Минфина России № 58н от 22 июня 2009). О том, как правильно заполнить титульный лист декларации по УСН, см. также разд. 21.8.1 «Порядок заполнения титульного листа налоговой декларации (ИНН, КПП, код по месту нахождения (учета) и др.)».

Необходимо отметить, что данная форма документа является лишь рекомендованной, т.е. необязательной для использования (в соответствии с п. 3 Приказа ФНС России № ММВ-7-3/829@ от 02.11.2012). В связи с этим уведомление о переходе на упрощенку можно оформить и в произвольном виде. Но, возможно, ФНС будет настаивать на применении официальных бланков. Спорить с ней по этому вопросу, как мы считаем, не стоит.

В заявлении на «упрощенку» необходимо подтвердить, что организация соответствует всем критериям спецрежима, а также указать объем выручки за 9 месяцев, среднюю численность работников и остаточную стоимость внеоборотных активов.

На образце, представленном ниже, вы можете посмотреть, как правильно заполнять бланк заявления (уведомления) о переходе на «упрощенку».

Новая декларация по «упрощенке» (УСН). Инструкция по заполнению и бланк документа

В июле 2014 года приказом ФНС России № ММВ-7-3/352 от 04.07.2014 была введена новая форма декларации по упрощенной системе налогообложения (УСН), и вместе с тем был утвержден порядок ее заполнения и. подробнее

УПД — единый документ для вычетов по НДС и подтверждения расходов

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный. подробнее

Переход на «упрощенку» с иной системы налогообложения

Перейти на «упрощенку» предприниматели и организации могут только с начала очередного налогового периода, т.е. 1 января. А вот уведомить инспекцию о решении перейти на УСН необходимо с 1 октября по. подробнее

Инструкция по заполнению доверенности на право управление автомобилем. Скачать бланкДоверенность на право управлением автомобилем – необходимый документ для водителя, не являющегося собственником автомобиля. Причем правильное оформление доверенности, в соответствием с. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Порядок перехода на УСН установлен в статье 346.13 НК РФ, согласно которой индивидуальные предприниматели и организации. желающие перейти на УСН, подают в налоговую инспекцию по месту жительства (ИП) или месту нахождения (ООО) уведомление о переходе на упрощённую систему налогообложения.

Для этого необходимо заполнить специальный бланк уведомления о переходе на упрощённую систему налогообложения по форме №26.2-1.

Уведомление о переходе на УСН нужно подать в налоговую инспекцию до 31 декабря года, предшествующего тому, с которого налогоплательщик желает перейти на упрощённую систему налогообложения. Для перехода на УСН с 2016 года уведомление необходимо подать до 31 декабря 2015 года. Отметим, что налоговая инспекция не может отказать в применении УСН, если уведомление подано своевременно и все условия для работы на УСН соблюдены.

Вновь зарегистрированные налогоплательщики могут подать уведомление о переходе на УСН «доходы» или «доходы минус расходы» одновременно с подачей заявления о постановке на учёт в налоговых органах. В этом случае они могут применять выбранную систему налогообложения сразу же – непосредственно в текущем календарном году.

Бланк заявления на УСН – важная составляющая пакета документов при регистрации ИП. Если уведомление не было подано непосредственно при регистрации, его можно подать в течение 30 календарных дней после неё. В этом случае отсчёт периода применения УСН пойдет с даты регистрации.

Налогоплательщики, которые не подали уведомление (заявление) на УСН при регистрации и решили сменить систему налогообложения по истечении 30 календарных дней после регистрации, переходят на УСН только в новом налоговом периоде (с 1 января очередного календарного года).

В уведомлении о переходе на УСН обязательно нужно указать выбранный объект налогообложения («доходы» или «доходы минус расходы»), сообщить о размере доходов за 9 месяцев текущего года и средней численности работников, а также остаточной стоимости основных средств по состоянию на 1 октября текущего года.

Бланк заявления на «упрощёнку»Уведомление о переходе на упрощённую систему налогообложения индивидуальные предприниматели и организации подают на бланке формы №26.2-1, который утверждён приказом ФНС России №ММВ-7-3/829@ от 2 ноября 2012 г.

Для поиска этого и других бланков, необходимых в работе бухгалтера, нет нужды копаться в интернете – достаточно обратиться к компанияу "Красноярский Центр Бухгалтерских Услуг" и внести соответствующий запрос в поисковую строку раздела «Бланки и НПД».

Кроме того, в компании «Красноярский Центр Бухгалтерских Услуг» Вы найдете ответы на часто задаваемые вопросы, получите консультации у специалистов технической поддержки и экспертов бухгалтерии.

Как начать работать в компании? Все просто! Зарегистрируйтесь прямо сейчас и оцените все преимущества ведения бухгалтерии онлайн!

Скачать и заполнить бланк уведомленияУзнать подробнее про:

Задайте вопрос по теме Бланк заявления на упрощённую систему налогообложения в 2015 году ( 0 )Перейти на «упрощенку» многим предпринимателям очень выгодно. Главное – не пропустить момент подачи заявления. Иначе придется платить налоги по общепринятой системе налогообложения. 13 апреля Минфин утвердил новый бланк заявления о переходе

на УСН. Рассмотрим порядок его заполнения.

Перейти на «упрощенку» многим предпринимателям очень выгодно. Главное – не пропустить момент подачи заявления. Иначе придется платить налоги по общепринятой системе налогообложения. 13 апреля Минфин утвердил новый бланк заявления о переходе

на УСН. Рассмотрим порядок его заполнения.

Об этом льготном режиме налогообложения можно писать очень долго и много. Отметим лишь некоторые важные особенности:

– ставка налога 6% от доходов (выручка) или 15% от доходов, за минусом расходов. При этом ставка по некоторым видам деятельности может снижаться (см. закон по Рязанской области № 4 на стр. 28 нашей газеты). Список расходов жестко ограничен;

– предприниматель или организация не может выставлять документы с НДС;

– ограничения по доходам (60 млн. в год), по количеству наемных работников (100 человек), по стоимости имущества (100 млн. рублей), по видам деятельности (смотрите в №10 газеты за 2009 год);

– налог платится ежеквартально, декларация подается ежегодно (до 30 апреля следующего года – предприниматели, до 31 марта – организации);

– ведется книга доходов и расходов по установленной форме (2 варианта ведения – в бумажной форме и в электронной);

– при объекте налогообложения «доходы минус расходы» существует минимальный налог – 1% от выручки, который необходимо заплатить по итогам года (если рассчитанный в обыкновенном порядке налог будет меньше этого значения);

– выбранный объект налогообложения сменить в течение года нельзя;

– перейти на общепринятую систему налогообложения в течение года также нельзя. Перейти в принудительном порядке можно, если нарушены критерии применения УСН (например, принято на работу более 100 человек, увеличена стоимость имущества). Однако в этом случае будут налоговые потери.

Более подробно об «упрощенке» смотрите статью на стр. 3 в №10 нашей газеты за 2009 год.

Перейти на упрощенную систему налогообложения (с соблюдением всех ограничений) можно только в двух случаях: в течение 5 дней с момента государственной регистрации и подав заявление с 1 октября по 30 ноября (тогда с 1 января следующего года вы будете применять УСН).

Когда подать заявление?

Заявление необходимо подать строго в период с 1 октября по 30 ноября, и только тогда со следующего календарного года можно будет работать на «упрощенке». Ну а тем, кто уже работает на «упрощенке», никаких дополнительных заявлений подавать не надо! Вы будете работать на этой системе до тех пор, пока не откажетесь, либо не нарушите правила применения УСН.

Ну а «будущим предпринимателям» необходимо подать такое заявление в течение 5-ти дней со дня подачи документов на регистрацию. В этом случае предприниматель с момента своего «рождения» будет работать на «упрощенке».

Хотелось бы обратить внимание предпринимателей на эту ситуацию. При подаче документов на государственную регистрацию (заявление, заверенное у нотариуса; госпошлина 800 рублей и копия паспорта) налоговые органы обязаны нас зарегистрировать в течение 5 рабочих дней. На практике бывает так, что документы составлены, но, например, нет руководителя, чтобы подписать свидетельство, а также много других непредвиденных ситуаций. Бывает так, что сам предприниматель приходит за документами позже. А в результате этот срок – 5 рабочих дней – пропускается. И сделать уже ничего нельзя! Нужно будет ждать 1 октября и только со следующего года вы перейдете на «упрощенку». Либо закрывать и открывать заново ИП (порядок закрытия вы можете увидеть в №2 за 2010 год, а порядок открытия – в № 5 нашей газеты за 2009 год). Поэтому будьте бдительны! Пять рабочих дней отсчитываются с даты, которая стоит на документе о госрегистрации (свидетельство ОГРНИП). До сегодняшнего момента в заявлении надо было указывать и ИНН, и ОГРНИП, а как вы его узнаете? Только после госрегистрации! А каким конкретно числом вас зарегистрируют, никто точно не знает. Именно поэтому некоторые налоговые инспекции отказывались принимать заявление о переходе на «упрощенку» вместе с документами на регистрацию. Теперь эта проблема решена, если у вас есть уже ИНН как у физического лица. Отказать в приеме заявления вам не смогут, если заполнены все поля.

Порядок заполнения заявления о переходе на УСН

Начинаем заполнение бланка заявления. В условном примере предприниматель Лысова Е.А. подает документы в МРИ МНС России №2 по г. Рязани. Именно код этой инспекции она указывает на заявлении чуть ниже шапки. А вверху необходимо указать свой ИНН.

Чуть ниже пишется полное имя, фамилия и отчество.

Далее нам необходимо указать признак заявителя. Ими могут быть:

1 – организации и индивидуальные предприниматели, подающие заявление одновременно с документами на государственную регистрацию;

2 – вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, подающие заявление в пятидневный срок с даты постановки на учет в налоговом органе, включая организации и индивидуальных предпринимателей, подающих заявление одновременно с документами на государственную регистрацию, а также налогоплательщики, прекратившие применение системы налогообложения в виде ЕНВД в соответствии с законом субъекта Российской Федерации;

3 – организации и индивидуальные предприниматели, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД.

В нашем примере предприниматель сдает заявление одновременно вместе с документами на госрегистрацию. И мы ставим в этом «окошечке» цифру 1.

Далее необходимо указать с какого момента предприниматель или организация переходит на упрощенную систему налогообложения. Есть три варианта:

– с 1 января следующего года (цифра 1);

– с даты постановки на учет (цифра 2);

– с конкретной даты (цифра 3).

При последнем варианте возможен переход только с начала месяца текущего календарного года, если на территории субъекта РФ отменен единый налог на вмененный доход.

Чуть ниже необходимо указать объект налогообложения – либо «доходы» (цифра 1), либо «доходы, уменьшенные на величину расходов» (цифра 2). В нашем примере предприниматель Лысова Е.А. выбрала объект налогообложения «доходы». Напоминаем вновь, что если ваш бизнес имеет рентабельность более 40%, то выгоднее выбрать в качестве объекта налогообложения – доходы, если же менее – то рекомендуем выбрать второй объект налогообложения (доходы минус расходы). Перед тем как сделать выбор, просчитайте все возможные варианты, просмотрите список расходов, на которые можно уменьшить доходы. Обращаем ваше внимание, что выбор объекта налогообложения окончательный и перемене в ближайший год работы на УСН изменению не подлежит. Посему, если выбранный объект налогообложения покажется вам невыгодным, то возможность сменить объект налогообложения у вас будет только со следующего календарного года (подав заявление с 1 октября по 30 ноября).

Есть еще одна ситуация, когда вы можете сменить выбранный объект налогообложения. Это можно сделать, если подать заявление о смене объекта до 20 декабря, предварительно сдав первое заявление в период с 1 октября по 30 ноября. Этот порядок касается только тех предпринимателей, которые уже работали какое-то время на классической системе налогообложения и переходят на «упрощенку» впервые.

Чуть ниже указывается год подачи заявления о переходе на упрощенную систему налогообложения. В нашем примере – 2010 год.

На следующей строке отражается выручка за 9 месяцев текущего года (без учета НДС). Эта сумма указывается цифрами. Обратим ваше внимание, что ограничение по доходам – одно из самых важных. Планка перехода ежегодно индексируется и составляет на данный момент 45 млн. рублей. При переходе с 1 января 2010 года на этот спецрежим необходимо указывать только те доходы, которые облагаются «классическими» налогами. «Новенькие» предприниматели эту и следующие строки не заполняют, вернее, ставят прочерки.

На следующей строке указывается средняя численность работников за отчетный период. Эта число рассчитывается на основании «Порядка заполнения и представлении форм федерального государственного статистического наблюдения», утвержденного постановлением Госкомстата России от 01.12.2003 г. №105. Согласно этому постановлению средняя численность работников за какой-либо период включает: среднесписочную численность работников, внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера. Полученное число округляем до целых чисел. Обратите внимание, что здесь действует ограничение – 100 человек!

На последующей строке указывается остаточная стоимость основных средств и нематериальных активов. Здесь также действует ограничение – 100 млн. рублей.

И чуть ниже необходимо указать номер контактного телефона и поставить подпись и ее расшифровку.

Обращаем ваше внимание, что заявление обязательно составляется в двух экземплярах. Одно – для налоговой инспекции, второе – с отметкой из налоговой – для вас. Именно эта отметка даст вам право получить уведомление о применении упрощенной системы налогообложения. Если, не дай бог, ваше заявление потеряется и не будет копии с отметкой, вам придется еще год работать на «классической» системе налогообложения.

Раньше на основании заявления обязательно выдавалось уведомление о применении упрощенной системы налогообложения. Теперь же это уведомление выдается только по запросу налогоплательщиков. Он составляется в произвольной форме. Суть запроса может выглядеть примерно так: «Прошу выдать уведомление о применении упрощенной системы налогообложения. Заявление о переходе на упрощенную систему налогообложения было подано 01.04.2010 года». Через 5 рабочих дней налоговые органы выдадут вам уведомление.

Наличие уведомления необходимо. Например, Пенсионный фонд в этом году требует от всех «вмененщиков» и «упрощенцев» уведомление о применении этого специального налогового режима, поскольку ставки взносов для них существенно ниже. Так что лучше его получить в «спокойном режиме», чем потом бегать и переживать из-за сроков выдачи уведомления.

Н. Скворцова

Спасибо за внятное разъяснение

огромное спасибо! все понятно, даже новичкам!

Большое спасибо! не могла найти что за запрос на получение уведомления а вы и про это написали, спасибо!

Спасибо большое! мне тоже очень пригодилась информация)

Спасибо большое. Все просто и понятно

Спасибо большое. все казалось просто и очень понятно.

Добрый день, такая можно сказать проблема, сдавал документы на регистрацию ИП, и у меня не приняли заявление на УСНО, сказали ехать в местную налоговую и брать их бланки, но дело даже не в этом, дата постановления на учет 1.02.2011 а сами документы я получил 4.02.2011 прошло уже 4 дня, а срок подачи усно 5 дней как быть в такой ситуации!?

Обязаны у меня принять заявление в местной налоговой. Спасибо

Добрый день, Алексей2.

Бланк заявления на УСНО утв. Приказом ФНС России от 13.04.2010 № ММВ-7-3/182@. Бланк заявления рекомендован (на практике становится обязательным). Этим же бланком предусмотрено, что заявление на УСНО можно подать одновременно с документами на регистрацию. На практике, не все налоговые разрешают так подавать, а НК РФ предусматривает, что надо подать в 5-ТИ ДНЕВНЫЙ СРОК С ДАТЫ ПОСТАНОВКИ НА УЧЕТ (СТ. 346.13 Нк РФ). Поэтому нужно было позаботиться заранее, прийти пораньше, узнать номер ОГРН и ИНН и подать заявление. Теперь бесполезно. Легче ликивдироваться и заново зарегистрироваться.

Спасибо Дина за информацию, завтра все равно попробую поехать в местную налоговую и подать заявление, прошло 6 дней я думаю люди войдут в положение!

Ура все равно получилось, теперь через месяц за уведомлением!!

Заявление состоит из 1 листа, открывается любым табличным редактором (например, через Excel). Заполняйте его в двух экземплярах (один для налоговой, второй — для Вас).

По ссылке ниже Вы можете бесплатно скачать его:

(актуально на 2015 г)

При составлении важно не допускать даже малейших ошибок. Любая неточность приведет к тому, что налоговый орган не примет декларацию.

Как правильно заполнить?

Так же не забудьте в самом верху бланка указать свой ИНН, номер страницы (001) и четырехзначный код органа, куда подаётся заявка.

Кто НЕ в праве подавать на УСН в 2015 году?Согласно текущему законодательству перейти на упрощенную систему налогообложения не могут следующие субъекты:

Некоторые юристы могут вводить в заблуждение, оперируя массой терминов. Впрочем, уясните одно: заявление УСН, форма 26.2-1 и декларация “на упрощенку” — являются одним и тем же документом .

На какой адрес слать?

Декларацию можно послать в налоговый орган заказным письмом с уведомлением о вручении. Но по какому адресу? Для индивидуальных — по месту регистрации, для прочих организаций — по месту нахождения.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПроцедура перехода на специальный налоговый режим УСН добровольная. Существует два варианта перехода [1 ]:

1 Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2 Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Источник 1: ФНС

Подробнее о УСН на этой странице.

УСН – достаточно выгодная система налогообложения: три крупнейших налога заменяются Единым налогом, упрощается ведение бухгалтерского учета и др. Какие же действия необходимо предпринять для перехода на УСН? Как грамотно заполнить необходимые документы? Об этих и иных немаловажных особенностях процедуры смены режима налогообложения вы узнаете в этой статье.

Кем и когда подается уведомление о переходе на УСН?Переход на УСН носит исключительно добровольный характер, однако сам процесс перехода (как и особенности применения УСН) регламентируется НК РФ.

Согласно Налоговому Кодексу РФ, подавать уведомление о переходе на упрощенную систему налогообложения имеют право как ИП, так и организации. если соблюдены все следующие требования:

Внимание! Для частных предпринимателей ограничения в размере дохода не установлены.

Установленные сроки для перехода на УСНСам переход на УСН осуществляется в следующих временных рамках:

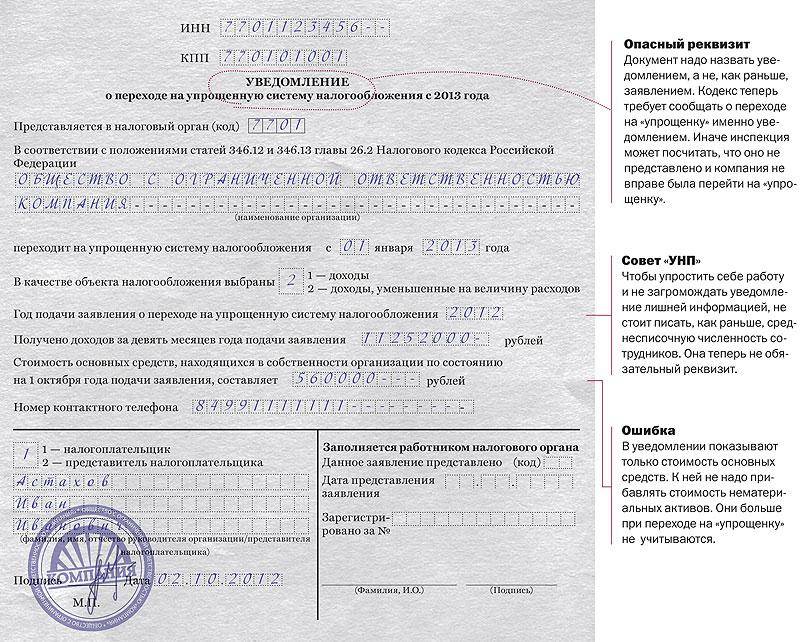

Ошибки при заполнении уведомления о переходе на УСН.

Порядок подачи документов

Для вновь зарегистрированных ЧП или юр. лиц отводится срок в 30 календарных дней с момента постановки на учет в ФНС: за этот период налогоплательщик обязан оповестить налоговую службу о желании применять УСН.

Организация или предприниматель обязаны подать уведомление в форме 26.2-1 (скачать образец бланка можно тут ) и определиться, по какой ставке будут рассчитываться налоги: 6% или 15%. Объект налогообложения, от которого зависит размер ставки, можно будет сменить, если он по каким-либо критериям не подойдет заявителю.

Внимание! Для налогоплательщиков, заключивших договор о совместной деятельности, ставка фиксирована и составляет 15%, предметом налогообложения является разность доходов и расходов.

О том, как самостоятельно зарегистрировать ИП в ИФНС и какие документы для этого потребуются, вы можете прочесть в этой статье.

Для тех, кто меняет налоговый режим. обязательна подача уведомления в той же форме не позднее 31 декабря текущего года.

Для плательщиков ЕНВД применение УСН разрешается с начала месяца, в котором налогоплательщик предоставил заявление об отказе от Единого налога на вмененный доход, предварительно уведомив налоговый орган и предоставив заявление.

Заполнение бланка уведомления о переходе на УСНУведомление о переходе на упрощенную систему налогообложения подается в местный орган ИФНС. Юридические лица указывают:

Пункты уведомления о переходе на УСН заполняются в произвольном порядке.

Уведомление о переходе на упрощенную систему налогообложения — образец скачать вы можете по следующей ссылке.

Основные правила заполнения уведомленияУведомление о переходе на усн — образец заполнения:

Изменения гл. 26.2 НК РФ, актуальные для 2016 годаС 1.01.2016 вступают в силу изменения гл. 26.2 Налогового Кодекса РФ, определенные Федеральным законом № 84?ФЗ. Поправки внесены и в применение УСН:

Какие налоги установлены для индивидуальных предпринимателей на УСН и какой порядок их выплаты — читайте здесь.

Сложности при подаче уведомления о переходе на упрощенную систему налогообложенияВажно помнить, что переход на применение Упрощенной системы налогообложения может стать причиной различных затруднений. Ниже перечислены основные проблемы.

Если находящийся на другом режиме налогообложения налогоплательщик получил аванс или предоплату по будущим поставкам/услугам/работам, которые будут реализованы уже после перехода на УСН, то в момент перехода сумма полученных средств должна быть включена в доходы, которые облагаются Единым налогом.

Остаточная цена ОС после перехода на УСН учитывается в затратах (когда объектом налогообложения назначаются доходы за вычетом расходов).

Как ИП и ООО на УСН должны заполнять налоговую декларацию и какая информация в обязательном порядке должна быть отражена в этом документе, вы можете прочесть в материалах новой публикации .

Если имело место приобретение товара/услуги на одном режиме расчета налогов, затем был совершен переход на УСН, а оплатить товар нужно уже после перехода, будут ли средства записаны в графу «расходы». решает момент реализации товара.

До перехода потраченная сумма числится расходом и учитывается при вычислении итоговой суммы налога, после перехода на УСН – деньги считаются «израсходованными» только после реализации продукции.

ИтогиПереход на УСН дает налогоплательщику весомые преимущества, однако смена режима налогообложения – дело добровольное, ответственность за подобные мероприятия возложена на ИП или организацию, поэтому следует оценить все отрицательные и положительные аспекты данной процедуры.

Необходимо изучить специфику УСН, грамотно заполнить документы, необходимые для ее применения, произвести необходимые расчеты. Кроме того, следует заранее просчитать вероятность возникновения сложностей. В противном случае налоговая нагрузка может резко увеличиться, и даже оптимизация от перехода на УСН не поможет ей окупиться.

Как правильно заполнить бланк уведомления о переходе на упрощенную систему налогообложения? Смотрите следующую видео-инструкцию: