Рейтинг: 4.7/5.0 (1814 проголосовавших)

Рейтинг: 4.7/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Многие российские компании обязаны предоставлять ФНС бухгалтерский баланс. Данный документ включает цифры, отражающие обороты бизнеса, расходы, обязательства. Поэтому бухгалтерский баланс — важнейший источник информации, свидетельствующей об уровне эффективности работы предприятия. Каким образом данный документ следует составлять? Как могут выглядеть образцы бухгалтерских балансов?

Что такое бухгалтерский баланс?Для начала остановимся на некоторых теоретических вопросах. Так, прежде чем исследовать образцы бухгалтерских балансов, полезно рассмотреть сущность данного явления. Под рассматриваемым термином чаще всего понимается методология группировки и классификации сведений, отражающих имущественные активы организации в финансовом выражении.

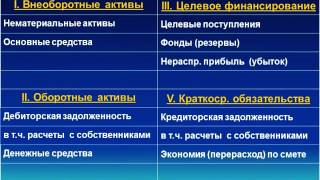

Бухгалтерский баланс, как правило, имеет 2 раздела — актив и пассив. В первом отражается имущество, распределенное по структуре и расположению, во втором — классифицируется, исходя из его источников. Бухгалтерский баланс предоставляется по итогам года.

Обязательно ли составлять бухгалтерский баланс?В общем случае — обязательно. Составление бухгалтерского баланса для российских предприятий — процедура, закрепленная в законодательстве. Исключение установлено для ИП - при условии ведения предпринимателями книги учета доходов и расходов. Предприятия, зарегистрированные как ООО, должны предоставлять баланс, даже если они работают с использованием УСН.

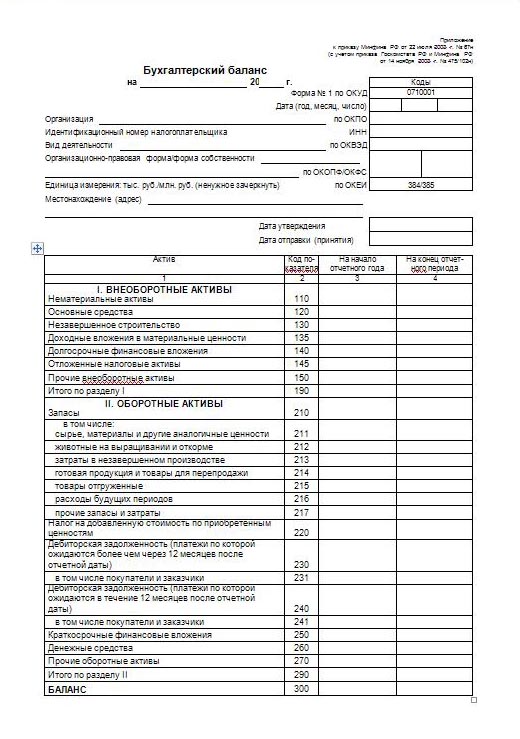

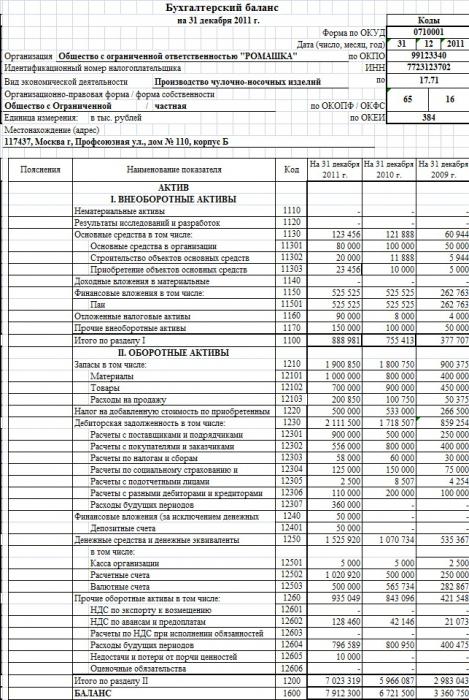

Формы балансаЗаконодательно определен ключевой документ, посредством которого фирма должна отчитываться в в аспекте бухгалтерских показателей перед государством — форма 0710001, соответствующая ОКУД. Или, как ее часто неофициально называют бухгалтера, форма 1. Бухгалтерский баланс, образец которого мы будем рассматривать в статье, также может быть полным либо упрощенным. Исходя из каких критериев предприятие может выбрать первый или второй вариант составления отчетности?

Какую форму выбрать: полную или упрощенную?Строго говоря, выбор зависит не от предпочтений руководства организации, а от положений норм законодательства. Поэтому, главное — правильно их интерпретировать, чтобы затем заполнить корректную форму бухгалтерского баланса. Конечно, фирма в любом случае может выбрать полную схему составления соответствующего типа отчетности. Но работа с формой 1 в этой версии характеризуется несопоставимо большей трудоемкостью, чем при выборе упрощенного документа. Фирмы, таким образом, по возможности стремятся работать по второй, более простой схеме. Но для этого они должны соответствовать ряду критериев:

Только при соответствии отмеченным пунктам компания может направлять в ФНС упрощенный бухгалтерский баланс. Образец заполнения отчетности в данном формате мы рассмотрим чуть позже. Сейчас же изучим специфику составления Формы 1 в полной ее версии. Условимся, что нам предстоит составлять бухгалтерский баланс за год. Образец заполнения соответствующего документа за другие отчетные периоды (квартал, полугодие и 9 месяцев) будет в целом характеризоваться схожей структурой.

Требования к бухгалтерскому балансуПрежде чем изучать собственно алгоритм составления требуемой отчетности в ФНС, рассмотрим некоторые законодательные нюансы, касающиеся требований к документам данного типа.

Так, многие юристы рекомендуют обращать внимание на следующее требование: в бухгалтерский баланс должны быть включены финансовые показатели, отражающие деятельность всех структур юридического лица, включая филиалы и представительства в любых населенных пунктах. Другое важное требование — если баланс сдает ООО, то цифры, отражающиеся в документе, должны быть утверждены на общем собрании владельцев компании. Форма 1 должна дополняться аудиторскими заключениями, если ее предоставляют АО, банки или страховые организации.

Изучим теперь образец заполнения бухгалтерского баланса. Начнем со схемы, предполагающей использование полной версии формы 1.

Важные атрибутыТак, рассмотрение алгоритма необходимых действий можно начать с изучения специфики заполнения самых первых строк документа. В заголовке Формы 1 следует указать дату ее составления — 31 декабря того года, за который сдается отчетность. После этого необходимо указать полное название фирмы, специфику деятельности, правовую форму и вид собственности организации. Следом нужно определиться с единицей измерения финансовых показателей. Оптимальный вариант — тысячи рублей. Соседствующий вариант нужно подчеркнуть. Следует указать корректное расположение фирмы, а также уделить внимание указанию необходимых кодов.

Условимся, что баланс в нашем примере заполняется в рамках годовой отчетности руководством новой фирмы, работающей как ООО при задействовании УСН.

Алгоритм заполнения баланса в полном виде: активПервым делом мы заполняем актив.

Графу 1 должны заполнять не все предприятия — только те, которые формируют пояснительные записки. Поэтому в ней можно поставить прочерк. После этого переходим к строкам. Заполнять их нужно крайне внимательно.

В строке 1110 фиксируется разница между двумя сальдо - по дебету счета 04 и кредиту счета 05. Не забываем, что значения мы вписываем в тысячах рублей. То есть если соответствующий показатель — 140 000, то в строке 1110 пишем 140.

В строке 1150 необходимо высчитать также разницу между двумя сальдо — по дебету счета 01 и кредиту счета 02. Аналогично в соответствующем поле вписываем цифру в тысячах.

Строка 1170 должна включать данные, соответствующие сальдо по дебету счета 58.

В пункте 1100 суммируется итог по строкам 1110, 1150, а также 1170. Полезно перепроверить цифры перед сложением.

Далее заполняем строку 1210, в которой фиксируется сумма показателей сальдо по счетам 10 и 43.

В пункте 1220 фиксируется цифра, соответствующая сальдо по дебету счета 19.

В строке 1250 необходимо отразить показатели, которые вычисляются посредством сложения двух сальдо — по дебетам счетов 50 и 51.

После этого считаем итоговую цифру и фиксируем ее в пункте 1200. Суммируем, таким образом, показатели по строкам 1210, 1220, а также 1250.

Необходимо внимательно перепроверить цифры по пунктам 1100 и 1200 — дело в том, что для заполнения строки 1600 нужна их сумма.

Алгоритм заполнения баланса в полной версии: пассивСледующая наша задача — корректно заполнить пассив. В нем, аналогично сведениям, которые содержит в части актива форма бухгалтерского баланса (образец алгоритма ее заполнения мы рассмотрели выше), цифры указываются в тысячах.

В строке 1310 необходимо отразить цифру, соответствующую сальдо по кредиту счета 80.

В пункте 1360 — сальдо по кредиту счета 82.

Строка 1370 должна содержать цифры, соответствующие показателям сальдо по кредиту счета 84 (если компания имеет прибыль).

Для того чтобы вычислить значения для пункта 1300, необходимо суммировать данные по вышеуказанным строкам — 1310, 1360, а также 1370.

При условии что задолженность у фирмы краткосрочная, показатель для пункта 1520 высчитывается посредством сложения четырех сальдо — по кредитам счетов 60, 62, 69, а также 70.

В строке 1500 можно скопировать значения пункта 1520.

В строке 1700 фиксируются цифры, получившиеся в результате суммирования данных по пунктам 1300 и 1500.

Далее можно поставить прочерки. После этого необходимо сверить значения в строках 1600 и 1700. Они обязательно должны быть одинаковыми. Если это так, то баланс составлен успешно.

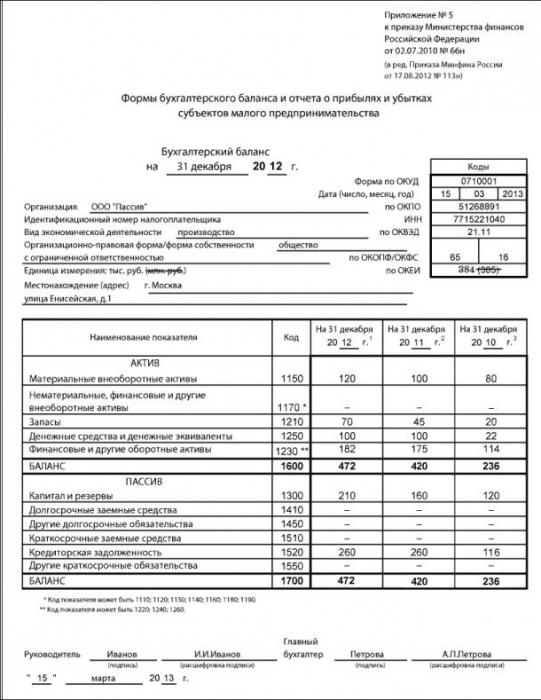

Рассмотрим теперь образец заполнения бухгалтерского баланса по упрощенной форме.

Алгоритм заполнения упрощенной формы баланса: активВ активе нам необходимо заполнить 2 (при необходимости ее следует добавить в документ — для отображения кодов) и 3 графу — в ней мы будем фиксировать показатели.

В строке «Материальные внеоборотные активы», которой можно присвоить код 1150, фиксируется величина основных средств фирмы.

Далее заполняем пункт «Нематериальные, финансовые и другие активы». Условимся, что ключевые из них — долгосрочные вложения, поэтому рассматриваемой строке нужно присвоить код 1170.

В пункте «Запасы» необходимо указать цифры, аналогичные тем, что зафиксированы в общей форме, в строке 1210. Одновременно это будет код для упрощенного документа.

В пункте «Денежные средства и эквиваленты» нужно зафиксировать соответствующие сведения и присвоить ей код 1250.

Далее присваиваем строке «финансовые и другие активы» код 1260 и фиксируем там цифры, которые не вошли в вышестоящие пункты упрощенной формы.

После этого считаем итоговую сумму, которую нужно будет отразить в строке 1600. Это можно сделать, сложив показатели по пунктам 1150, 1170, 1210, 1250, а также 1260.

Теперь переходим к пассиву.

Упрощенная форма: пассивВ пункте «Капитал и резервы» фиксируются цифры, отражающие уставный капитал, резервные средства и нераспределенную прибыль. Код должен соответствовать показателю, который в денежном объеме наибольший. Условимся, что это нераспределенная прибыль. Поэтому присваиваем данной строке код 1370.

В следующей строке, которой нужно присвоить код 1520, фиксируется кредиторская задолженность, относящаяся к категории краткосрочных.

Далее — считаем итоги — в пункте 1700. Суммируем, таким образом, показатели по строкам 1370 и 1520.

После этого необходимо сверить цифры по пунктам 1600 и 1700. Рассматривая полный образец заполнения формы бухгалтерского баланса, мы отметили, что они должны сходиться. Аналогичный критерий — также и для упрощенного документа.

Таким может быть образец бухгалтерского баланса малого предприятия, которое в соответствии с положениями закона вправе задействовать более простой вариант Формы 1. Вместе с тем компания может на свое усмотрение использовать также полную версию соответствующего документа.

Баланс при нулевых оборотахБывает, что предприятие, формально находясь в статусе зарегистрированного юрлица, не ведет активную деятельность, вследствие чего финансовые обороты на нем отсутствуют. Каким образом заполняется соответствующий бухгалтерский баланс — нулевой? Образец алгоритма его составления предельно прост. Все, что нужно заполнить в форме 1 в этом случае — это строки 1250 и 1600 в активе, а также 1300 и 1700 — в пассиве. В них, вероятнее всего, будет отражаться минимальный уставной капитал фирмы — 10 тыс. руб. Разумеется, все остальные части документа — в частности, отражающие данные о фирме - должны быть заполнены корректно.

Заполнение бухгалтерского баланса: на что обратить вниманиеИтак, мы рассмотрели образцы бухгалтерских балансов — полного и упрощенного. Заполнять соответствующие документы несложно, если в доступе находятся необходимые счета, по которым узнается сальдо. Вместе с тем каким бы логичным ни был образец бухгалтерского баланса предприятия, полезно учитывать ряд важнейших нюансов его заполнения. Рассмотрим их.

Форма 1 бухгалтерского баланса должна быть подписана двумя должностными лицами — директором и главным бухгалтером компании. Тем самым заверяется корректность сведений, предоставляемых фирмой в ФНС.

Перед заполнением баланса необходимо удостовериться, что работа идет с Формой 1, утвержденной приказом Минфина № 66н от 2 июля 2010 года, а не с каким-либо другим документом.

При составлении соответствующего типа отчетности рекомендуется руководствоваться критериями, прописанными в ПБУ 4/99, а именно в 4 разделе данного источника.

Если фирма ведет деятельность не первый год, то показатели за предыдущие периоды следует указывать в текущем отчете. В соответствии с п. 10 ПБУ 4/99 соответствующие цифры могут быть откорректированы (при наличии необходимых пояснений к балансу).

Если какие-либо показатели в Форме 1 отрицательные, то их нужно вписывать, используя круглые скобки. Любые корректные образцы бухгалтерских балансов должны соответствовать данному критерию.

Когда предоставлять баланс в ФНС?Предоставлять Форму 1 в ФНС, необходимо до 1 апреля того года, который следует за отчетным. Дата выполнения данного обязательства соответствует моменту отправления указанного документа почтой либо фактической его передачи сотрудникам ФНС. Однако если это выходной, то датой предоставления Формы 1 считается следующий рабочий день. Поэтому фирмам следует проявлять внимательность при сдаче отчетности вплотную к срокам.

Значение бухгалтерского балансаПредоставление соответствующего типа отчетности, как мы отметили выше, — это обязанность российских предприятий, установленная законом. Вместе с тем не только ФНС может быть заинтересована в получении от фирмы необходимых цифр. Дело в том, что показатели, фиксируемые в Форме 1, способны дать в целом вполне адекватное представление о том, как идут дела на предприятии, о том, насколько эффективна его бизнес-модель.

Эта информация может быть полезна, к примеру, для инвесторов, кредиторов, потенциальных партнеров фирмы. В связи с этим заинтересованность в своевременном составлении бухгалтерского баланса должно проявлять прежде всего руководство компании.

Приводим пример заполнения бухгалтерского баланса по общей и упрощенной форме

ООО «Настурция», зарегистрированное в 2013 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2013 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2013 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного баланса ООО «Настурция» по привычной форме и по упрощенной форме смотрите ниже.

В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2013 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности.

Далее ненужную единицу измерения необходимо зачеркнуть. В нашем случае мы будем фиксировать показатели в тысячах рублей.

Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды.

Так как фирма зарегистрирована в 2013 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки.

Далее заполнение форм отличается.

Бухгалтерский баланс по общей формеСначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Далее переходим к единственной графе, требующей заполнения вновь созданной организацией. Это графа 4, по которой отражают данные на 31 декабря отчетного года, то есть 2013 года.

Показатель строки 1110 находим следующим образом: из дебетового сальдо счета 04 вычтем кредитовое сальдо 05. Получим 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указываем в целых тысячах, поэтому в строке 1110 запишем 97.

Показатель строки 1150 равен: дебетовое сальдо счета 01 – кредитовое сальдо счета 02 = 600 000 руб. – 20 040 руб. = 579 960 руб. В баланс пишем 580.

В строке 1170 записываем дебетовое сальдо счета 58 — 150 тыс. руб. (считаем, что вложения долгосрочные).

Итог по строке 1100: 97 ( строка 1110 ) + 580 (строка 1150) + 150 (строка 1170) = 827 тыс. руб.

Посчитаем значение строки 1210: дебетовое сальдо счета 10 + дебетовое сальдо счета 43 = 17 тыс. руб. + 90 тыс. руб. = 107 тыс. руб.

Показатель строки 1220 равен дебетовому сальдо счета 19, то есть в баланс мы вносим 6 тыс. руб.

Найдем показатель строки 1250 путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51 = 15 тыс. руб. + 250 тыс. руб. = 265 тыс. руб. В строке запишем 265.

Считаем итог по строке 1200: 107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250) = 378 тыс. руб.

Построке 1600 суммируем показатели строк 1100 и 1200: 827 тыс. руб. + 378 тыс. руб. = 1205 тыс. руб.

В остальных строках графы 4 ставим прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 равен кредитовому сальдо счета 80, то есть в балансе будет 50 тыс. руб.

Строка 1360 — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 показываем сальдо счета 84. У нас оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Находим показатель строки 1300: 50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370) = 210 тыс. руб.

Определим показатель для строки 1520 (считаем, что вся задолженность краткосрочная): кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70 = 150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб. = 995 тыс. руб.

В строку 1500 переносим значение строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель строки 1700 равен сумме строк 1300 и 1500: 210 тыс. руб. + 995 тыс. руб. = 1205 тыс. руб.

Остальные строки пассива прочеркиваем.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной.

Бухгалтерский баланс по упрощенной формеЗдесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150.

Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб.

Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210.

Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее необходимо отразить кредиторскую (краткосрочную) задолженность. Для нее выделена специальная строка, в которой проставим код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной.

Каждую форму подписывают руководитель и главный бухгалтер организации, ставят дату подписания.

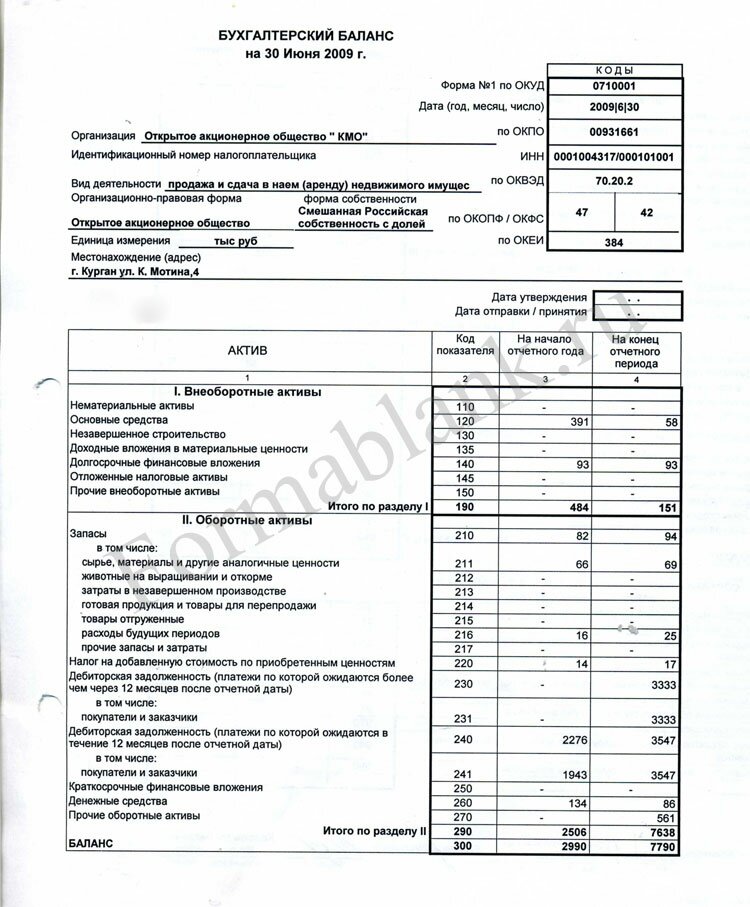

Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2013 года ООО «Настурция»ЗАО «Вымпел» производит мебель (основной вид деятельности), а также ведет оптовую торговлю покупными товарами. Реквизиты организации приведены в табл. 1. Для заполнения бухгалтерского баланса необходимы также данные остатков по счетам на начало и конец 2007 года (табл. 2).

Порядок заполненияСначала составим актив баланса. Заполним раздел «Внеоборотные активы». (Нумерация строк соответствует кодам, утвержденным приказом Госкомстата России и Минфина России от 14.11.2003 № 475/102н.)

Строка 110 .В учете организации числится нематериальный актив — зарегистрированный товарный знак. Его стоимость учитывается на счете 04, аамортизация — на счете 05. Остаточная стоимость по данным бухучета на начало периода составила 32 000 руб. (80 000 руб. – 48 000 руб.). Эта сумма отражается в графе 3 строки 110. За год начислена амортизация в размере 16 000 руб. то есть на конец периода остаточная стоимость нематериальных активов равна 16 000 руб. (32 000 руб. – 16 000 руб.). Она указывается в графе 4 данной строки.

Строка 120 .Остаточная стоимость основных средств организации на 1 января 2007 года — 596 600 руб. (950 000 руб. – 353 400 руб.). В 2007 году приобретен и введен в эксплуатацию компьютер первоначальной стоимостью 50 000 руб. За отчетный период начислена амортизация — 177 700 руб. (обороты по кредиту счета 02). Остаточная стои-мость основных средств на 31 декабря 2007 года составила 468 900 руб. (950 000 руб. + 50 000 руб. – 531 100 руб.).

Строка 130 .В декабре 2007 года ЗАО «Вымпел» приобрело станок, который в отчетном периоде не был введен в эксплуатацию. Его стоимость (68 500 руб.) учитывается на счете 08. В составе незавершенного строительства на конец года будет отражена стоимость станка — 68 500 руб. (дебетовое сальдо по счету 08).

Строка 140 .В январе ЗАО «Вымпел» предоставило другой организации процентный заем до 31 декабря 2010 года. Сумма займа — 100 000 руб. (учитывается на счете 58 «Финансовые вложения» субсчет 3 «Предоставленные займы»).

Данный актив является долгосрочным финансовым вложением, так как срок возврата займа превышает 12 месяцев.

Таблица 1. Данные ЗАО «Вымпел»

Строка 145 .Наначало и конец периода у организации имеются отложенные налоговые активы (дебетовое сальдо по счету 09). В графе 3 данной строки указывается 2000 руб. а в графе 4 — 6000 руб.

В строку 190 нужно вписать общую величину внеоборотных активов. С учетом округления до тысячи рублей на начало периода этот показатель равен 631 000 руб. (32 000 руб. + 597 000 руб. + 2000 руб.), а на конец периода — 660 000 руб. (16 000 руб. + 469 000 руб. + 69 000 руб. + 100 000 руб. + 6000 руб.). Перейдем к разделу «Оборотные активы». Сначала необходимо расшифровать запасы, имеющиеся у организации, по видам.

В строке 211 отражаются остатки по дебету счета 10. На 1 января 2007 года их сумма составляла 158 900 руб. а на 31 декабря 2007 года — 58 900 руб.

Строка 213 .В ней указывают затраты в незавершенном производстве. В данном случае это дебетовые остатки счетов 20 и 44. На начало периода затраты в незавершенном производстве исчислялись 16 660 руб. (15 660 руб. + 1000 руб.), на конец периода — 40 460 руб. (38 660 руб. + 1800 руб.).

В строку 214 вписывают стоимость готовой продукции (счет 43), а также товаров для перепродажи (счет 41). У организации имеются остатки по обоим счетам. Следовательно, в графе 3 надо указать 59 800 руб. (12 000 руб. + 47 800 руб.), а в графе 4 — 195 200 руб. (137 000 руб. + 58 200 руб.).

Строка 216 .Насчете 97 «Расходы будущих периодов» организация учитывает стоимость бухгалтерской программы: на начало периода — 50 000 руб. на конец периода — 10 000 руб.

В строке 210 приводится общая величина запасов (сумма показателей по кодам строк 211, 213, 214 и 216). На 1 января 2007 года она составляла 286 000 руб. (159 000 руб. + 17 000 руб. + 60 000 руб. + +50 000 руб.), а на 31 декабря 2007 года — 304 000 руб. (59 000 руб. + 40 000 руб. + 195 000 руб. + 10 000 руб.).

В строке 230 отражается долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). На начало периода такая «дебиторка» отсутствует. В июне 2007 года ЗАО «Вымпел» предоставило другой организации беспроцентный заем 45 000 руб. на два года. Он не является финансовым вложением и учитывается в составе дебиторской задолженности (на счете 76). Дебиторская задолженность на конец отчетного периода составила 45 000 руб.

Строка 240 .Краткосрочная дебиторская задолженность на 1 января 2007 года — 20 512 руб. (дебетовое сальдо по счету 62 — 18 972 руб. и счету 71 — 1540 руб.). На 31 декабря 2007 года она составила:

— из авансов, выданных поставщикам (субсчет 60-2), — 364 090 руб.;

—долга покупателей за купленную продукцию и товары (субсчет 62-1) — 457 834 руб.;

—задолженности подотчетного лица (счет 71) — 1420 руб.

Общая величина — 823 344 руб.

В строке 241 отдельно расшифровывается задолженность покупателей и заказчиков (счет 62). На начало периода она равна 18 972 руб. на конец периода — 457 834 руб.

Строка 250 .В ноябре 2006 года организация открыла депозитный счет на пять месяцев (до марта 2007-го). Сумма вклада — 200 000 руб. В бухгалтерском учете депозитный вклад учитывается на отдельном субсчете счета 55. В соответствии с пунк-том3 ПБУ 19/02 депозитные вклады в кредитных организациях являются финансовыми вложениями. В графе 3 строки 250 указывается 200 000 руб.

Строка 260 .Величина денежных средств организации — это сумма остатков по счетам 50 и 51. На начало периода денежные средства составляли 880 362 руб. (890 руб. + 879 472 руб.), на конец периода — 922 767 руб. (1390 руб. + 921 377 руб.).

В строке 290 приводится общая величина оборотных активов (сумма показателей строк 210, 230, 240, 250 и 260). На 1 января 2007 года итог по разделу — 1 387 000 руб. (286 000 руб. + 21 000 руб. + 200 000 руб. + 880 000 руб.), на 31 декабря 2007 года — 2 095 000 руб. (304 000 руб. + 45 000 руб. + 823 000 руб. + 923 000 руб.).

Строка 300 .Общая величина активов (валюта баланса) на начало отчетного года — 2 018 000 руб. (631 000 руб. + 1 387 000 руб.), на конец отчетного периода — 2 755 000 руб. (660 000 руб. + 2 095 000 руб.).

Теперь заполним вторую часть баланса — пассив. Начнем с раздела «Капитал и резервы».

Строка 410 .Уставный капитал ЗАО «Вымпел» составлял 100 000 руб. В 2007 году он был увеличен в результате дополнительной эмиссии акций на сумму 50 000 руб. Таким образом, в графе 3 указывается 100 000 руб. в графе 4 — 150 000 руб. (кредитовое сальдо счета 80).

Строка 420. Информация о добавочном капитале отражается на счете 83. Дополнительно выпущенные в 2007 году акции выкуплены акционерами по цене выше номинальной стоимости — за 60 000 руб. Эмиссионный доход 10 000 руб. (60 000 руб. – 50 000 руб.) отнесен на увеличение добавочного капитала. Его величина на начало периода — 2000 руб. на конец периода — 12 000 руб. (2000 руб. + 10 000 руб.).

Строка 430 .В соответствии с пунктом 1 статьи 35 Федерального закона от 26.12.95 № 208-ФЗ акционерные общества должны создавать резервный фонд. В уставе ЗАО «Вымпел» предусмотрена его величина — 20 000 руб. К 2007 году резервный фонд полностью сформирован. Он отражается на счете 82. В графы 3 и 4 вписывается величина 20 000 руб.

Строка 431 .Резервный фонд организации образован в соответствии с законодательством. Поэтому величина резервного капитала (20 000 руб.) приводится и по строке 431.

В строке 470 фиксируют величину нераспределенной прибыли (сальдо по кредиту счета 84): 156 875 руб. на начало и 359 488,2 руб. на конец периода.

Строка 490. Общая величина по данному разделу на 1 января 2007 года — 279 000 руб. (100 000 руб. +

+ 2000 руб. + 20 000 руб. + 157 000 руб.), а на 31 декабря 2007 года — 541 000 руб. (150 000 руб. + +12 000 руб. + 20 000 руб. + 359 000 руб.).

Далее заполним раздел «Долгосрочные обязательства».

Строка 520 .Отложенные налоговые обязательства учитываются на счете 77. На начало периода их величина составляла 14 789 руб. на конец периода — 11 919 руб.

Строка 590. Общий итог по разделу на начало года — 15 000 руб. на конец — 12 000 руб.

Перейдем к разделу «Краткосрочные обязательства». Кредиторскую задолженность организации следует расшифровать.

В строке 621 указывается задолженность перед поставщиками и подрядчиками (кредитовое сальдо счета 60). В графу 3 вписывается 1 589 670 руб. в графу 4 — 1 911 110 руб.

Строка 622 .В рассматриваемом примере задолженность перед персоналом организации соответствует кредитовым остаткам по счету 70 (депонированные суммы отсутствуют). На начало отчетного года такая задолженность составляла 38 954 руб. на конец года — 35 714 руб.

В строке 623 отражается задолженность по страховым взносам на обязательное пенсионное страхование и социальное страхование от несчастных случаев на производстве и профзаболеваний, которая учитывается по кредиту соответствующих субсчетов счета 69. На начало периода показатель равен 9780 руб. (7830 руб. + 1950 руб.), на конец периода — 12 172 руб. (11 982 руб. + 190 руб.).

Строка 624. Задолженность по налогам и сборам состоит из суммы величин, отраженных по кредиту субсчетов счета 68, а также ЕСН без учета страховых взносов в ПФР (субсчет счета 69). На 1 января 2007 года задолженность по налогам и сборам составляла 27 866 руб. (21 756 руб. + 6110 руб.), на 31 декабря 2007 года — 31 767,8 руб. (16 104,8 руб. + 15 663 руб.).

Строка 625 .В составе прочих кредиторов бухгалтер ЗАО «Вымпел» указал сумму полученных авансов (кредитовое сальдо счета 62). По графе 3 записывается 56 900 руб. по графе 4 — 210 900 руб.

Строка 620. Общая сумма кредиторской задолженности на начало года равна 1 724 000 руб. (1 590 000 руб. + 39 000 руб. + 10 000 руб. + 28 000 руб. + 57 000 руб.), а на конец года — 2 202 000 руб. (1 911 000 руб. + 36 000 руб. + 12 000 руб. +32 000 руб. + 211 000 руб.).

В строке 690 приводят общую величину кратко-срочных обязательств: на 1 января 2007 года — 1 724 000 руб. на 31 декабря 2007 года — 2 202 000 руб.

Строка 700 .Величина пассивов равна величине активов. То есть сумма, указанная по этой строке, должна соответствовать значению строки 300. Показатель рассчитывается как сумма значений строк 490, 590 и 690. На начало периода валюта баланса равна 2 018 000 руб. (279 000 руб. + 15 000 руб. + +1 724 000 руб.), на конец года — 2 755 000 руб. (541 000 руб. + 12 000 руб. + 2 202 000 руб.).

И наконец, заполним справку о наличии ценностей, учитываемых на забалансовых счетах.

Строка 910. Организация арендует офисное помещение. В договоре аренды указана его стои-мость— 1 586 900 руб. Эта сумма отражена на забалансовом счете 001. В строке 910 она указывается на начало и на конец отчетного периода.

Артельных И.В.,эксперт журнала «Российский налоговый курьер»

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

Бухгалтерский баланс, отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также на основании другой информации, которая определена федеральными и отраслевыми стандартами. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном состоит из:Примечание. Есть исключения, установленные Федеральным законом 402-ФЗ.

Бухгалтерский баланс показывает финансовое положение организации по состоянию на отчетную дату

Примечание. п.18 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций» .

Примечание. Формы, утвержденные Приказом №66н, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести ИП, индивидуальные предприниматели, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

При этом п.6 Приказа №66н установлено, что организации - субъекты малого предпринимательства, микропредприятия, малые предприятия формируют бухгалтерскую отчетность по следующей упрощенной системе:По желанию организации - субъекта малого предпринимательства, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, руководствуясь пунктами 1 - 4 Приказа №66н.

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Бухгалтерский баланс организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2015 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2015 - 2016 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Примечание. КАК СДАТЬ налоговую отчетность по ПОЧТЕ. Законодательством Российской Федерации предусмотрены два способа сдачи налоговых деклараций (расчетов), один из них почтой.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Показатели отчета за прошлый год и предшествующий ему период (для баланса за 2014 год это 2013г. и 2012г.), переносятся из бухгалтерского баланса за 2013г.

Примечание. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших эту корректировку (п. 10 ПБУ 4/99).

Суммы в бухгалтерском балансе организации указываются в тысячах рублей.

При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках.

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Годовая бухгалтерская отчетность – 2015, ВИДЕО с семинараПрограмма:

– изменения, повлиявшие на формирование бухотчетности за 2015 год;

– обязательный аудит годовой бухгалтерской (финансовой) отчетности;

– частые нарушения при оценке статей баланса и отражения финансовых результатов;

– пояснения в составе бухгалтерской отчетности;

– информация, сопутствующая бухгалтерской отчетности.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание. Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме