Рейтинг: 4.8/5.0 (1807 проголосовавших)

Рейтинг: 4.8/5.0 (1807 проголосовавших)Категория: Бланки/Образцы

Документ утратил силу или отменен

Приказ Минсельхоза РФ от 20.01.2005 N 5 "Об утверждении Методических рекомендаций по бухгалтерскому и налоговому учету материально-производственных запасов в хлебоприемных и зерноперерабатывающих организациях"

Отчетность материально ответственных лиц

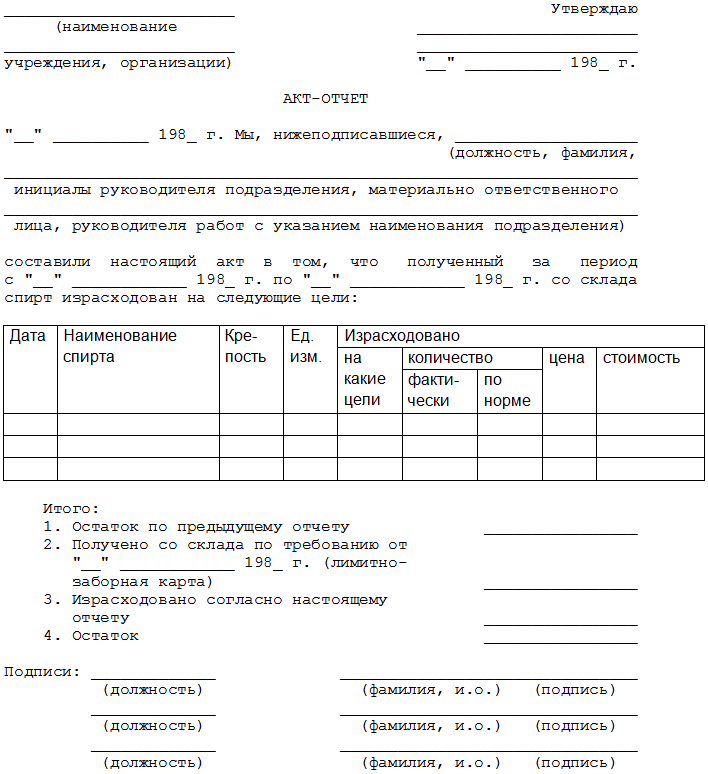

159. Материально ответственные лица ежедневно (при условии движения хлебопродуктов) после окончания операционного дня составляют Отчет о движении хлебопродуктов и тары на элеваторах и складах ( форма N ЗПП-37 ). Отчеты составляют в двух экземплярах, один из которых с приложением всех приходных и расходных документов сдается в бухгалтерию организации, второй экземпляр находится у материально ответственного лица.

Отчеты материально ответственных лиц служат для осуществления систематического контроля за состоянием запасов на складах (элеваторах), группировки однородных операций на счетах бухгалтерского учета и записи их в журналы, ведомости и другие регистры бухгалтерского учета.

160. Отчеты по форме N ЗПП-37 могут составляться отдельно по сырью, продукции, заполненной и порожней тары.

161. По форме N ЗПП-37 также ведется учет порожних мешков и брезента.

162. На комбикормовых заводах ежедневно руководитель цеха (склада) составляет отчет о движении сырья "Отчет о движении хлебопродуктов и тары на элеваторах и складах" ( форма N ЗПП-37 ), в котором отражается движение сырья. Отчет составляется на основании приходных и расходных документов.

В графе "Остаток на начало дня" указывается масса (в кг) каждого вида сырья в цехе (складе). В графе "Приход" записывается масса (в кг) поступивших в организацию видов сырья за смены. В графе "Расход" записывается масса (в кг) отпущенного сырья за смены по требованиям-накладным ( форма N ЗПП-119 ). Графа "Остаток" рассчитывается по каждому виду сырья. Указанный отчет составляется ежедневно в двух экземплярах, один из которых с приложением приходных и расходных документов передается в бухгалтерию.

163. На комбикормовых заводах руководитель цеха (склада) готовой продукции (объемное дозирование) или руководитель производственного комплекса (весовое дозирование) составляет ежедневный отчет о движении комбикормов по той же форме "Отчет о движении хлебопродуктов и тары на элеваторах и складах" ( форма N ЗПП-37 ).

Записи в графу "Приход" делают на основании накладных ( форма N ЗПП-112 ) или справок о выработке комбикормов и использовании сырья на комбикормовом заводе ( форма N ЗПП-114 ).

В графе "Расход" записывается масса (в кг) отгруженной или отпущенной продукции на основании товарно-транспортных накладных и записей в весовых журналах ( формы N N ЗПП-28 и ЗПП-29 ).

Указанный отчет составляется в двух экземплярах, один из которых с приложением всех документов передается в бухгалтерию, а другой остается у материально ответственного лица.

164. При автоматизации учета материальных запасов указанные формы учетной документации могут быть представлены на электронных носителях средств вычислительной техники.

Открыть полный текст документа

Материальный отчет в строительных организациях фиксируется с помощью формы М-19, которая установлена законодательством.

Она должна содержать информацию, касающуюся передвижения материальных средств на складах компании.

При этом, если же по каким-либо позициям не происходило изменений за отчетный период, данные все равно должны быть указаны для отображения фактического наличия.

Отчет по материалам изготавливается на тех организациях, где руководитель является материально-ответственным лицом.

Правила составления отчета материальных средств компании

Сопутствующим мероприятием при составлении отчета является проведение сотрудниками инвентаризации на складе. Результаты ее проведения заносятся в отчет, заполняются графы количества и стоимости.

Обязательно нужно указывать дату в таком документе, ею является день, когда проводилась инвентаризация.

Далее надо внести данные о материальных средствах, которые содержатся в первичных документах компании, таких как чеки, накладные, заявки и так далее.

Нужно указать все отпущенные со склада материалы покупателям, каждому отдельно и совокупность материалов, их количество и общую стоимость. Для этого форма имеет специальные колонки для заполнения.

Так же по такой форме составителю нужно отразить данные о количестве фактического остатка материалов во всех складских помещениях организации, которые актуальны на момент окончания отчетного периода.

Кроме вышеперечисленных правил, при составлении отчета нужно не забывать указывать:

Отчет о материальных средствах должен пройти сверку в остальных подразделениях компании, и после этого он подлежит передаче в отдел бухгалтерии, где его так же проверяют.

После этого бухгалтер заполняет отчет далее, а именно его вторую таблицу, заполняя поля с наименованием материалов, их номенклатурным номером, единицей измерения, стоимостью, данные об остатках на начало отчетного периода и на его конец, фактическое передвижение материалов, хранящихся в складских помещениях.

Как правило, отчетный период составляет один календарный месяц. И такой отчет не считается обязательным для оформления, его подготовкой занимается материально-ответственное лицо и так же сотрудник отдела бухгалтерии, который завершает данную процедуру.

Ниже расположен типовой бланк и образец формы М-19 вариант которого можно скачать бесплатно.

![]() Типовой пример и форма м-19

Типовой пример и форма м-19

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Какая форма отчета или документа представляется материально ответственными лицами в бухгалтерию учреждения для обеспечения достоверности оперативного учета материальных ценностей? Подскажите рекомендуемую периодичность таких отчетов?

ОтветИз текста вопроса неясно, о каких документах и каких материальных ценностях идет речь. Если имеются в виду должностные и иные лица, назначенные ответственными за сохранность объектов основных средств и иных активов, то какое-либо регулярное документальное подтверждение наличия закрепленных за ними нефинансовых активов документами системы нормативного регулирования бухгалтерского учета не предусмотрено – соответствие фактического наличия активов данным бухгалтерского учета проверяется в процессе проведения инвентаризаций. Если же имеется в виду сверка данных бухгалтерского и складского учета, то инструкциями по бухгалтерскому учету (№ 157н. № 174н и т.д.) эти процессы не регулируются. Соответствующие требования могут быть установлены нормативными актами отраслевого и ведомственного уровня.

Если указанными нормативными документами порядок проведения сверки не установлен, то его целесообразно закрепить в учетной политике учреждения. При этом, по моему мнению, допустимо применять нормы, содержащиеся в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н (Методические указания на государственные и муниципальные учреждения не распространяются, однако их требования по организационным вопросам не противоречат общим принципам организации и ведении учета в бюджетной сфере и, следовательно, могут быть использованы как примерные).

В соответствии с пунктом 117 Методических указаний бухгалтерская служба организации обязана:

О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения. В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления. При ведении бухгалтерского учета с использованием средств вычислительной техники указанные исправления вносятся в используемую информационную базу.

В соответствии с пунктом 267 Методических указаний работники бухгалтерской службы организации, ведущие учет материальных запасов. обязаны систематически, в установленные организацией сроки, но не реже одного раза в месяц, проводить непосредственно на складах (в кладовых) в присутствии заведующего складом (кладовщика) проверку своевременности и правильности оформления первичных документов по складским операциям, записей (разносок) операций в карточках складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской службы сверяет все записи в карточках складского учета с первичными документами и подтверждает своей подписью правильность выведения остатков в карточках. Сверка карточек с документами и подтверждение операций подписью проверяющего могут производиться также в случаях, когда в бухгалтерской службе учет материалов ведется с использованием оборотных ведомостей.

При ведении карточек учета в бухгалтерской службе организации (первый вариант оборотного метода) сверяются карточки бухгалтерской службы со складскими карточками.

То есть, представления в бухгалтерскую службу специально оформленных документов, подтверждающих наличие материальных ценностей не складах, не предусмотрено – в межинвентаризационный период такая проверка проводится посредством сличения данных карточек складского учета и регистров (карточек) бухгалтерского учета. Из практики можно порекомендовать не оформлять результаты отдельным документом, а подтверждать проведение сверки подписями бухгалтера (в карточке складского учета) и материально ответственного лица (в регистре бухгалтерского учета) с указанием даты проведения сверки. Разумеется, это не относится к случаям, когда выявляются расхождения данных бухгалтерского учета и складского учета. В подобной ситуации в общем случае может быть оформлена бухгалтерская справка, а в случае, если расхождения стали предпосылкой для недостачи материальных ценностей, по моему мнению, нужно провести служебное расследование. Порядок проведения служебного расследования регулируется нормами трудового законодательства и может быть детализирован положениями внутреннего нормативного акта учреждения.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В строго установленные графиком сроки материально ответственные лица обязаны сдать в бухгалтерию все приходные и расходные документы при товарных отчетах. Сроки представления в бухгалтерию отчетов устанавливают руководители и главные бухгалтеры предприятий. Отчеты могут представляться ежедневно или раз в 3, 5, 7 дней.

В товарном отчете указываются остатки товаров и тары на начало и конец отчетного периода, дата, номер документа, наименование поставщика или получателя, стоимость товаров и тары по каждому приходному и расходному документу.

Поступившие от поставщиков товары в товарных отчетах приходуются на основании соответствующих сопроводительных документов, а поступление товаров в порядке внутреннего перемещения — на основании накладных и других документов. Каждый документ в товарном отчете записывается в отдельную строку.

Поступившие товарные отчеты в бухгалтерии подвергаются тщательной проверке. Бухгалтерия контролирует своевременность, правильность оформления приемки и отпуска товаров.

При проверке отчетов остаток товаров на начало дня сверяется с остатком товаров на конец дня по предыдущему отчету. Если товарный отчет составляется после проведения инвентаризации, то остаток товаров на начало дня берется по данным итога инвентаризационных описей.

Обнаруженные ошибки в отчете исправляются корректурным способом.

При проверке товарных отчетов необходимо выделить три основных вида встречной проверки.

1.На предприятиях розничной торговли сумму стоимости товаров, реализован-

ых за наличный расчет, указанную в товарном отчете, сверяют с суммами выруч-

и по кассовым отчетам; благодаря этому бухгалтер контролирует, с одной стороны, -правильность списания реализованных товаров материально ответственными лицами, а с другой — правильность оприходования выручки за эти товары.

2.При перемещении товаров внутри предприятия следует взаимно сверять до- кументы торговых единиц, отпустивших товары, с документами торговых единиц, их получивших; это дает возможность бухгалтеру контролировать правильность оприходования товаров одним материально ответственным лицом и правильность списания другим.

3.Товарные документы на поступление товаров от поставщиков, приложенные

К товарному отчету и зафиксированные в реестре поступивших товарных документов, сопоставляют с экземпляром поставщика на этот товар, поступившим в отделение банка при оплате; это позволяет бухгалтеру установить полноту и своевременность приходования товаров.

В условиях немеханизированного учета в ряде случаев используются товарные отчеты, совмещенные с учетными регистрами. Так, например, товарный отчет может быть совмещен с учетным регистром по счету 28 "Товары". На практике применяются также товарные отчеты, приходная часть которых совмещается с учетным регистром по счету 63 "Расчеты с поставщиками и подрядчиками", а расходная часть — с учетным регистром по счету 28 "Товары". Итоговые данные отчетов-регистров за месяц используются для составления сводных регистров в целом по предприятию. Применение таких товарных отчетов-регистров способствует сокращению объема счетных работ, так как возникает возможность исключения перенесения многих сведений из товарных отчетов в регистры бухгалтерского учета. Отчеты такой формы целесообразно применять в условиях составления отчетности за несколько дней.

По данным проверенной отчетности материально ответственных лиц производят записи в регистр бухгалтерского учета, которым является журнал-ордер по субсчетам 281 "Товары на складе", 282 "Товары в торговле", 284 "Тара под товарами". Журнал-ордер по субсчету 285 "Торговая наценка", как правило, заполняется на основании корреспондирующих счетов итоговыми данными за месяц.

Оборот по дебету субсчетов 281, 282, 284 должен быть равен общей сумме прихода товаров и тары в данном отчете, а оборот по кредиту соответствующего субсчета — общей сумме расхода товаров и тары.

На основании товарных отчетов производятся записи также в журнале-ордере по счету 63 "Расчеты с поставщиками и подрядчиками".

Журнал-ордер по счету 28 "Товары" и ведомость к нему ведут в разрезе материально ответственных лиц. В ведомости записывают приходную часть отчета, а в журнале-ордере — расходную. В конце месяца на основании регистров по материально ответственным лицам составляют сводный журнал-ордер с ведомостью к нему по субсчетам к счету 28 "Товары", который отражает движение товаров в целом по предприятию.

Итоги по субсчетам к счету 28 и ведомости сверяют с другими учетными регистрами. Так, сумму полученных от поставщиков товаров и тары сверяют с журналом- ордером по счету 63 "Расчеты с поставщиками". Суммы внутренней переброски товаров и тары по ведомости и журналу-ордеру счета 28 должны быть равны. Суммы товаров и тары, возвращенных поставщикам или переданных другим предприятиям, следует сопоставить с данными ведомости к журналу-ордеру по счету 63. Сумму реализованных товаров в розницу сверяют с суммой торговой выручки в ведомости к журналу-ордеру по счету 30 "Касса".

После проверки данные сводного журнала-ордера записываются в Главную книгу, а данные ведомости, не получившие отражения в указанных журналах-ордерах, переносятся в журналы-ордера по кредиту соответствующих счетов.

Учет товаров ведет материально ответственное лицо. Этот учет может быть организован разными способами в зависимости от способа хранения товаров (партионный или сортовой).

При любом способе хранения материально ответственные лица ведут учет товаров в натуральном измерении на основании приходных и расходных документов или в натуральном и стоимостном измерениях одновременно.

При наличии на товарах штриховых кодов и соответствующей вычислительной техники аналитический учет по наименованиям возможен и без составления документов на выбытие товаров.

Товары, хранящиеся на складе, должны быть снабжены товарным ярлыком (форма N ТОРГ-11). Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями по месту их нахождения.

Для хранения отфактурованной партии товаров, упакованных в ящики, бочки и т.п. оформляется спецификация по форме N ТОРГ-10. Спецификация выписывается в двух экземплярах материально ответственным лицом склада. Один экземпляр при продаже направляется покупателю, второй - передается в бухгалтерию.

В спецификации перечисляется каждое отдельное место с товаром и проставляется его масса. Масса тары проставляется отдельно.

В мелкорозничной торговле, когда товары отпускаются материально ответственным лицам на день (смену) работы, отпуск и прием товара оформляются расходно-приходной накладной по форме N ТОРГ-14 (для мелкорозничной торговли).

Применяется такая накладная для оформления отпуска товаров на лотки, продавцам с тележек, разносов и т.п. Один экземпляр передается продавцу, принимающему товар, а второй экземпляр остается в организации (складе, магазине).

По окончании рабочего дня делают запись в накладной о сдаче продавцом выручки за проданные товары в кассу организации и остатка непроданных товаров. В случае если продавец не может возвратить непроданные товары, в накладной производится запись остатков.

Внутреннее перемещение товаров между структурными подразделениями организации, где работают разные материально ответственные лица, а также перемещение товаров из одного структурного подразделения в другое проводятся на основании накладной на внутреннее перемещение, передачу товара и тары по форме N ТОРГ-13.

Составляется она в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товар. На основании первого экземпляра списывается товар, на основании второго - приходуется принимающим подразделением. Подписывается материально ответственными лицами сдатчика и получателя, затем накладная сдается в бухгалтерию.

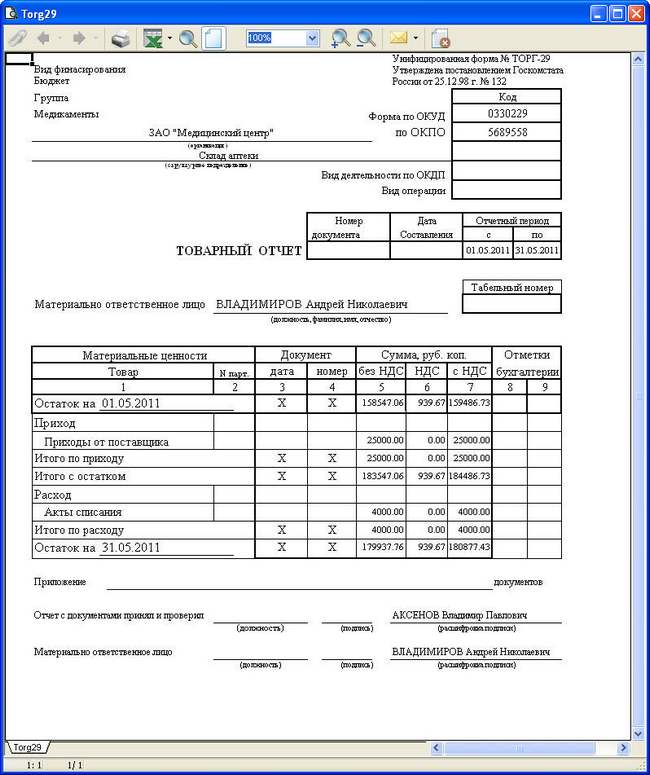

Если товары учитываются торговой организацией по продажным ценам, то применяется так называемый стоимостный (суммовой) или сальдовый метод учета товаров. В таком случае материально ответственные лица составляют товарный отчет унифицированной формы N ТОРГ-29 и отчет по таре унифицированной формы N ТОРГ-30.

Материально ответственные лица должны составлять отчетность о наличии и движении товаров в сроки от 1 до 10 дней. Конкретные сроки устанавливаются руководителем и главным бухгалтером торговой организации в зависимости от условий работы.

Первичные приходные и расходные документы являются основанием для составления товарного отчета (Форма ТОРГ-29 "Товарный отчет"). В адресной части товарного отчета указывается наименование организации, торговой единицы и структурного подразделения, Ф. И. О. материально ответственного лица, лимит остатка товаров, номер отчета, период, за который составляется товарный отчет.

В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров и тары по сопроводительным документам.

Каждый приходный документ (источник поступления товаров, номер и дата документа, сумма поступивших товаров) записывается отдельно, рассчитывают общую сумму оприходованных товаров за отчетный период и итог прихода с остатком на начало периода.

В расходной части товарного отчета подсчитывают общую сумму расхода товаров за отчетный период.

Каждый расходный документ отражается отдельной строкой (продажа товаров мелким оптом, возврат недоброкачественных товаров, переброска товаров).

Товарный отчет является подтверждением товарного остатка. Товарные отчеты составляются материально ответственными лицами в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление или выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица.

Все приходные и расходные документы, на основании которых составляются товарные отчеты, следует располагать в хронологическом порядке.

Нумерация товарных отчетов должна быть последовательной с начала и до конца года с первого номера.

Товарные отчеты материально ответственных лиц, приступивших к работе не с начала года, нумеруются с начала их работы.

В тексте и цифровых данных товарных отчетов неоговоренные исправления и их подчистка не допускаются. Допущенные ошибки в товарных отчетах исправляются таким образом: одной чертой зачеркивается неправильная запись и надписываются правильный текст или цифровые данные.

Исправление ошибки в товарном отчете должно быть оговорено надписью "исправлено" и подтверждено подписью ответственного лица и бухгалтера с указанием даты исправления.

Товарные отчеты в оптовых организациях могут содержать сведения об остатках, приходе и расходе товаров не только в стоимостном, но и в количественном выражении, а также остатки, приход и расход могут указываться не только в целом, но и по каждому наименованию товаров.

Если материальная ответственность за материальные и денежные ценности объединена в одном лице или бригаде, то рекомендуется составлять товарно-кассовый отчет. В приходной части товарно-кассового отчета указываются: остаток товаров на начало отчетного периода и поступление товаров по датам в хронологическом порядке. При этом указываются наименование поставщика, номер и дата сопроводительного документа, сумма поступившего товара по каждому поставщику. В расходной части товарно-кассового отчета отражается сумма выручки по кассе за каждый день отчетного периода, в целом по предприятию, в хронологическом порядке и суммируется расход (сумма выручки) по организации. Затем рассчитывается остаток товаров на дату составления товарно-кассового отчета.

При учете товаров по покупным ценам, при ведении сортового, партионного учета товаров рекомендуется вместо товарного отчета составлять сопроводительные реестры (код по ОКУД 0903014). В реестре необходимо указать только наименования приходных и расходных документов, их число (отдельно по каждой строке) и номера. Реестры составляются в двух экземплярах, первый вместе с оправдательными документами передается в бухгалтерию, а второй остается у материально ответственного лица.

Товарный отчет подписывают материально ответственное лицо и бухгалтер, который принимает этот отчет. Утверждает отчет руководитель торговой организации или лицо, на которое возложены эти обязанности приказом руководителя.

Первый экземпляр отчета сдается в бухгалтерию с приложенными к нему приходными и расходными документами. Второй экземпляр остается у материально ответственного лица.

Все темы данного раздела:Понятие товара

Товары потребительского назначения - продукты труда, обладающие определенными потребительскими свойствами, предметы личного, бытового, семейного потребления, продукция общественного

Синтетический и аналитический учет

Синтетический учет - это учет, дающий обобщенные показатели в денежном выражении. Такие показатели содержатся в синтетических счетах и необходимы для общего представления о наличии

Карточка N 19

Организация ООО "Ресурс" Склад N 1 Материально-ответственное лицо: Алексеева О.Л Наименование товара: Рожки Единица измерения: кг.

Карточка N 20

Организация ООО "Ресурс" Склад N 1 Материально-ответственное лицо: Алексеева О.Л Наименование товара: Вермишель из муки в/с Единица изме

Учет поступления товара

Организации, осуществляющие торговую, снабженческо-сбытовую, заготовительную деятельность независимо от их основной деятельности, учитывают движение товаров, приобретенных для прода

Учет реализации товара

Согласно п. 5 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 г. N 32н, выручка от реализации товаров

Методы расчета реализованной торговой наценки

При учете товаров по продажным ценам сумма реализованного торгового наложения может рассчитываться одним из следующих способов: 1) по общему товарообороту; 2) по а

Расчет реализованной торговой наценки по общему товарообороту

В том случае, если организация на все продаваемые товары устанавливает одинаковый процент торговой наценки и размер наценки в процентах в течение отчетного периода не меняется, орга

Расчет реализованной торговой наценки по ассортименту товарооборота

В том случае, если на разные группы товаров организация устанавливает различные проценты торговой наценки, она может использовать способ расчета валового дохода по ассортименту това

Расчет реализованной торговой наценки по среднему проценту.

Способ расчета валового дохода по среднему проценту чаще других применяется в организациях розничной торговли. Это связано с его простотой и отсутствием дополнительных требований к

Расчет реализованной торговой наценки по ассортименту остатка товаров

Для расчета валового дохода по ассортименту остатка товаров организации розничной торговли потребуются данные о сумме торговой наценки, приходящейся на остаток товаров, на конец отч

Учет товарных запасов на складе. Договор складского хранения

Многие организации, не имея собственных складских помещений, передают имущество на хранение. Поэтому оказание услуг по договору складского хранения получило большое распространение.

Прием и возврат товара.

У договора складского хранения есть одна важная особенность: товарный склад при приеме товара на хранение должен проверить его за свой счет по количеству и внешнему состоянию, если договором не пре

Хранение товара.

Как сказано в ст. 888 ГК РФ, профессиональный хранитель, взявший на себя обязательство принять товар на хранение, не вправе требовать передачи ему этого товара. Но если поклажедатель пропустит срок

Документальное оформление приема товаров на хранение.

Товарный склад в подтверждение того, что он принял на хранение товары, должен выдать товаровладельцу один из следующих складских документов: 1) двойное складское свидетельство (состоит из

Учет товарных запасов в бухгалтерии

В настоящее время наиболее прогрессивным является оперативно-бухгалтерский (сальдовый) метод, при котором бухгалтерия не дублирует складского учета ни в отдельных карточках аналитич

Нормируемые и ненормируемые потери. Взаимозачет недостач одних товаров излишками других

Товарные потери возникают у организаций при приобретении, хранении товаров, их продаже. Различают нормируемые и ненормируемые потери. Ненормируемые потери обычно связаны с

Отражение сумм недостач, хищений и потерь от порчи ценностей

Для обобщения информации о суммах недостач и потерь от порчи товаров предназначен счет 94 "Недостачи и потери от порчи ценностей". Согласно Инструкции по применен

Учет товарных потерь вследствие естественной убыли

Рассмотрим более подробно учет нормируемых потерь. Как упоминалось ранее, потери товаров в пределах норм естественной убыли относятся на издержки обращения, сверх норм - за счет вин

Завес тары

Завес тары - это разница между фактической массой тары из-под товара и ее массой по трафарету. Обусловленные им потери возникают больше в розничной торговле. При приемке не

Товарные потери при транспортировке

Методическими рекомендациями Роскомторга установлено, что товарные потери при транспортировке списываются в пределах установленных норм по каждому товарно-транспортному документу в

Учет потерь товаров вследствие боя, лома и порчи

Порчу, бой и лом товаров оформляют актом о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15). Данный документ применяется для оформления возникающего по тем или иным

Резерв на списание естественной убыли

Пунктом 9.24 Методических рекомендаций Роскомторга предусмотрено следующее: в связи с тем что товарные потери вследствие естественной убыли образуются в течение всего межинвентариза

Учет товаров в местах хранения

Ведение учета в местах хранения осуществляется организациями, которые имеют различные точки розничной торговли, несколько складов. Учет можно организовать как на субсчетах

Общие правила проведения инвентаризации

Основными документами, регулирующими порядок проведения инвентаризации, являются: 1) Федеральный закон от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете" (с измене

Порядок проведения инвентаризации

Для проведения инвентаризации директор торгового предприятия издает приказ по форме N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации". П

Определение результатов инвентаризации и оформление инвентаризационных материалов

Результаты инвентаризации оформляются инвентаризационной описью по форме N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей". Инвентаризационная опи

Порядок отражения результатов инвентаризации в бухгалтерском учете

В ходе инвентаризации могут обнаружиться неучтенные товары. Выявленные в результате проведенной инвентаризации излишки приходуются следующей записью: Дебет счета 41 "Т

Ошибки в ведении учета и исчислении налогов на предприятиях торговли

Допущенные организациями при осуществлении финансовых и хозяйственных операций налоговые нарушения классифицируются следующим образом: 1) налоговые нарушения, допущенные в

Бухгалтерский учет у организации-продавца

1. Отражается получение аванса от покупателя: Дебет счета 51 "Расчетный счет", Кредит счета 62 "Расчеты с покупателями и заказчиками" на сумму

Бухгалтерский учет у организации-покупателя

1. Отражается предварительная оплата товаров организации-продавцу: Дебет счета 60 "Расчеты с покупателями и заказчиками", Кредит счета 51 "Расчетные

Бухгалтерский учет у организации-продавца

1. Отражается получение предварительной оплаты товаров от покупателя: Дебет счета 51 "Расчетные счета", Кредит счета 90 "Продажи" субсчет 1 &qu

Бухгалтерский учет у организации-покупателя

1. Отражается предварительная оплата товаров и возникновение права собственности на них по условиям договора поставки: Дебет счета 10 "Материалы", 41 "Товары

Бухгалтерский учет у организации-продавца

1. Отражается реализация товаров покупателю (переход права собственности на них к покупателю): Дебет счета 62 "Расчеты с покупателями и заказчиками", Кре

Бухгалтерский учет у организации-покупателя

1. Отражается факт перехода права собственности на приобретаемые по договору товары: Дебет счета 10 "Материалы" или 41 "Товары" на стоимость приобретени

Бухгалтерский учет у организации-продавца

Вариант 1. У продавца не совпадают моменты признания факта продажи для целей бухгалтерского учета и для налогообложения. 1. Отражается реализация товаров п

Бухгалтерский учет у организации-продавца

1. Отражается отгрузка товаров покупателю: Дебет счета 45 "Товары отгруженные", Кредит счета 43 "Готовая продукция" или 41 "Товары" н

Бухгалтерский учет у организации-покупателя

1. Отражается поступление товаров от поставщика на стоимость товаров по договору: Дебет счета 002 "Товарно-материальные ценности, принятые на ответственное хранение&qu

Розничная торговля

Розничная торговля - купля и продажа товаров или услуг поштучно или в небольших количествах непосредственно конечным потребителям для их личного некоммерческого использования.

Оптовая торговля

В оптовой торговле при отгрузке товаров на основании предъявленных покупателю расчетных документов отражается выручка от продажи: Дебет счета 62 "Расчеты с покупателям

«Отчет о движении товаров и тары на складе» является сводным документом, который составляется материально ответственные лица за отчетный период (Приложение 17). Отчетный период и срок представления отчетов определяется руководителем оптового предприятия в зависимости от потребностей в информации и объемов хозяйственной деятельности (ежедневно или 1 раз на 3 дня).

Отчет составляет материально-ответственное лицо или бригадир (при бригадной материальной ответственности). Материально-ответственное

лицо заполняет сначала общие реквизиты отчета (название организации, предприятия, номер отчета, дата отчетного периода). Отчет состоит из двух разделов:

Материально ответственные лица заполняют графы о номера и даты документов, «От кого получено», «кому отгружено» и суммы

В конце отчетного периода подсчитывают итоги по разделам отдельно «Товаров» и «Тары» и определяют остатки товаров и тары. После этого материально-ответственное лицо проставляет количество приходных и расходных документов, дату составления и подпись.

Следует указать, что отчет составляется в двух экземплярах и представляют в бухгалтерию вместе с приложенными первичными документами, которые удостоверяют хозяйственные операции.

В бухгалтерии осуществляется прием отчета и проверка по сути, с формальной, арифметического и логического стороны.

По сути проверяют соответствие хозяйственных операций и

Арифметическая проверка проводится с целью подтверждения записанных сумм в первичных документах.

С формальной стороны бухгалтер просматривает заполнения всех реквизитов отчета, соответствие даты документов отчетного периода.

После принятия отчета бухгалтер, на которого возложены эти обязанности, проставляет дату приема и свою подпись один экземпляр отчета возвращает материально-ответственному лицу. Затем бухгалтер начинает бухгалтерское обработки отчета.

Так, на основании каждого первичного документа проставляют корреспонденции бухгалтерских счетов.

Сгруппированные суммы по корреспондирующим счетам по каждому товарному документу, показатели товарооборота, транспортно-заготовительные расходы, суммы НДС, претензии записывают в соответствующие колонки отчета о движении товаров и тары на складе.

Запись сумм по поступлению товаров и тары по корреспондирующим счетам осуществляются в доходной части отчета, кроме того, здесь указываются суммы по кредиту счета 63 «Расчеты с поставщиками».

В расходной части отчета кроме корреспондирующих счетов по кредиту счета 281.1 «Товары в торговле», проставляют суммы оптового товарооборота, исходя из сумм реализации товаров покупателям.

После разнесения данных по каждому первичному документу, бухгалтер подсчитывает итоги по каждому корреспондирующим счетом. Общие итоги сверяются с итогам товаров и тары поступления товаров и тары, подсчитаны материально-ответственным лицом.

После бухгалтерского обработки отчета он утверждается руководителем и подписывается главным бухгалтером оптового предприятия.

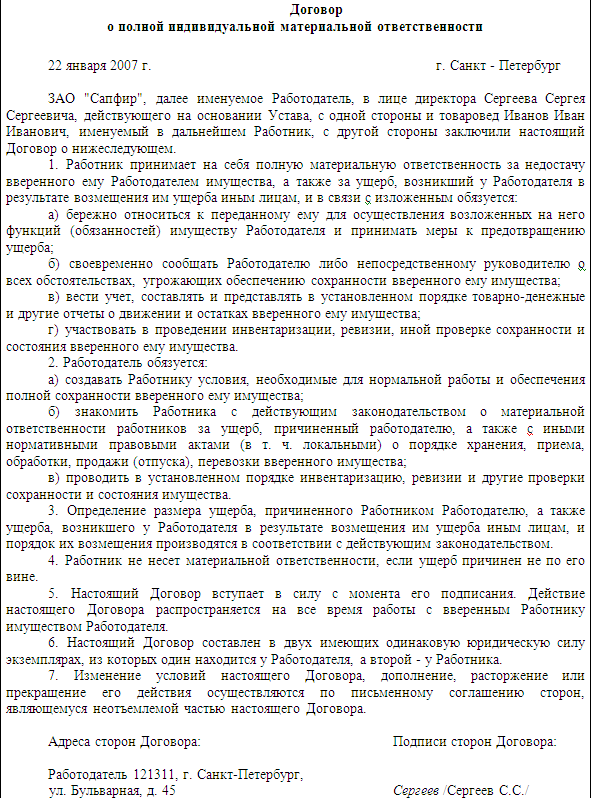

1.1. Настоящее Положение о материально ответственных лицах (далее - Положение) определяет применительно к _______________ (далее - Организация) понятие "материально ответственные лица", их права, обязанности и ответственность, условия наступления материальной ответственности, порядок определения размера ущерба и его возмещения, а также устанавливает форму договора о полной индивидуальной материальной ответственности (приложение 1) и форму договора о полной коллективной материальной ответственности (приложение 2).

1.2. Положение относится к числу локальных нормативных правовых актов Организации и разработано в соответствии с Трудовым кодексом Республики Беларусь, иными актами законодательства и локальными нормативными правовыми актами Организации, регламентирующими трудовые и иные непосредственно связанные с ними отношения.

1.3. Под материально ответственными лицами для целей Положения понимаются лица, заключившие трудовой договор с Организацией (далее - работники) и несущие полную материальную ответственность за недостачу вверенного им Организацией имущества в соответствии с настоящим Положением и законодательством Республики Беларусь.

1.4. Положение не распространяется на следующих лиц:

- членов Совета директоров Организации (за исключением лиц, заключивших с Организацией трудовой договор)

- граждан, работающих в Организации по договорам гражданско-правового характера (подряда, возмездного оказания услуг, поручения и т.д.).

1.5. Положение распространяется на трудовые отношения с иностранными гражданами, лицами без гражданства, заключившими трудовой договор с Организацией, если иное не предусмотрено законодательством или международными договорами Республики Беларусь.

1.6. Положение и новые его редакции утверждаются, изменяются и отменяются по решению директора Организации на основании изданного приказа или принятия новой редакции Положения.

1.7. Положение не имеет обратной силы и применяется к правоотношениям, возникшим после введения его в действие.

1.8. Постоянным местом хранения Положения является отдел кадров Организации.

2. Понятие и виды материальной ответственности работников2.1. Материальная ответственность работника для целей Положения - это обязанность работника нести ответственность перед Организацией за виновное противоправное поведение (совершение действия или бездействие), вследствие которого был причинен ущерб имуществу Организации, и возместить этот ущерб в установленном порядке.

2.2. В Организации предусматриваются два вида материальной ответственности работников: ограниченная и полная.

2.2.1. При ограниченной материальной ответственности за причиненный ущерб работник несет ответственность в пределах своего среднего месячного заработка, а директор, его заместители, руководители структурных подразделений и их заместители - в размере причиненного по их вине ущерба, но не выше 3-кратной величины среднего месячного заработка, если ущерб причинен неправильной постановкой учета и хранения материальных или денежных ценностей, непринятием необходимых мер для предотвращения простоев или выпуска недоброкачественной продукции.

При этом средний месячный заработок определяется в соответствии с гл. 3 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Министерства труда Республики Беларусь от 10.04.2000 г. N 47 (с изменениями и дополнениями).

2.2.2. При полной материальной ответственности работник обязан возмещать причиненный Организации реальный ущерб (прямой действительный ущерб) в полном размере, а также упущенную выгоду в случае причинения ущерба не при исполнении трудовых обязанностей.

При этом под прямым действительным ущербом понимаются утрата, ухудшение или понижение ценности имущества, влекущие необходимость для Организации произвести затраты на восстановление, приобретение имущества или иных ценностей либо произвести излишние выплаты (определение дано исходя из п. 3 постановления Пленума Верховного Суда Республики Беларусь от 26.03.2002 г. N 2 "О применении судами законодательства о материальной ответственности работников за ущерб, причиненный нанимателю при исполнении трудовых обязанностей" (с изменениями и дополнениями)), под упущенной выгодой - неполученные доходы, которые получила бы Организация при обычных условиях, если бы ее право не было нарушено (определение дано исходя из п. 2 ст. 14 Гражданского кодекса Республики Беларусь).

Материальная ответственность с возмещением причиненного ущерба в полном размере возлагается на работника в следующих случаях:

- недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу

- умышленного причинения ущерба

- причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения

- причинения ущерба в результате его преступных действий, установленных приговором суда

- недостачи, умышленного уничтожения или умышленной порчи материалов, полуфабрикатов, изделий (продукции), в том числе при их изготовлении, а также инструментов, измерительных приборов, специальной одежды и других предметов, выданных Организацией в пользование для осуществления трудового процесса

- причинения ущерба при неисполнении трудовых обязанностей.

2.3. Полная материальная ответственность может быть индивидуальной и коллективной.

2.3.1. Если выполнение обязанностей по обслуживанию (хранение, обработка, продажа (отпуск), перевозка или применение в процессе производства) материальных ценностей Организации составляет для работника основную трудовую функцию, с ним должен заключаться договор о полной материальной ответственности.

Индивидуальная форма полной материальной ответственности устанавливается только при одновременном наличии следующих условий:

- материальные ценности вручаются под отчет конкретному работнику, и на него возлагается обязанность по их сохранности

- работнику предоставлено отдельное изолированное помещение или место для хранения материальных ценностей и обеспечены условия для надлежащего выполнения обязанностей

- работник самостоятельно отчитывается перед бухгалтерией Организации за принятие им под отчет ценностей.

Договор подписывается при назначении работника на соответствующую должность или выполнении работ, непосредственно связанных с обслуживанием материальных ценностей. Приказ или указание в трудовом договоре на то, что работник несет полную материальную ответственность, не заменяют соответствующего письменного договора. Такой договор является дополнительным по отношению к трудовому договору с данным работником. Договор о полной материальной ответственности составляется в двух экземплярах. Первый экземпляр находится в отделе кадров Организации, а второй - у работника. Договор о полной материальной ответственности вступает в силу со дня его подписания и действует в течение всего периода работы с вверенными работнику материальными ценностями. Срочный договор о полной материальной ответственности может быть заключен с работником, замещающим материально ответственное лицо на время его отпуска, болезни, командировки, но с обязательной двусторонней процедурой передачи материальных ценностей на этот период.

2.3.2. При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с каждым из них договор о возмещении ущерба в полном размере, вводится коллективная (бригадная) материальная ответственность.

Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между Организацией и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины.

При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и Организацией.

2.4. Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, т.е. о возмещении Организации причиненного ущерба в полном размере при недостаче вверенного работникам имущества, заключаются с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

2.5. Работники в возрасте до 18 лет несут полную материальную ответственность при умышленном причинении ущерба, причинении ущерба в состоянии алкогольного, наркотического или иного токсического опьянения, а также в результате совершения преступления.

3. Условия наступления материальной ответственности3.1. Материальная ответственность возлагается на работника при одновременном наличии следующих условий:

- нанесение Организации прямого действительного ущерба

- противоправность поведения работника

- существование причинной связи между противоправными действиями (бездействием) работника и возникшим ущербом

- наличие вины работника.

3.2. Работник обязан возместить прямой действительный ущерб, причиненный Организации или третьим лицам, если Организация его возместила.

Взыскание с работников тех доходов, которые Организация могла бы получить, но не получила в связи с неправильными действиями (бездействием) работника, не допускается, за исключением случаев, когда ущерб был причинен не при выполнении трудовых обязанностей.

3.3. Противоправным поведением работника является такое поведение (действие или бездействие), при котором он не исполняет (или исполняет не должным образом) трудовые обязанности, возложенные на него Трудовым кодексом Республики Беларусь, коллективным, трудовым договорами.

Противоправное бездействие имеет место, когда у работника была возможность предотвратить возникновение ущерба (хищения, брака), но он не предпринял необходимых для этого действий.

3.4. Наличие причинной связи между противоправными действиями (бездействием) работника и понесенным материальным ущербом является обязательным условием для наступления его материальной ответственности.

Наличие любой формы вины является основанием для привлечения работника к материальной ответственности, при этом, если ущерб причинен умышленными действиями работника, наступает полная материальная ответственность.

Организация обязана доказать вину работника (за исключением случаев, когда работник несет полную материальную ответственность согласно п. 1, 2, 4 и 6 ст. 404 Трудового кодекса Республики Беларусь), как и наличие других условий материальной ответственности.

3.5. Материальная ответственность работника исключается в случаях возникновения ущерба вследствие обстоятельств непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения Организацией обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Также обстоятельством, освобождающим работника от материальной ответственности вследствие отсутствия противоправного поведения, является исполнение требования (приказа, распоряжения) руководства Организации, начальника подразделения или непосредственного начальника о совершении действий, приведших к причинению материального ущерба.

4. Определение размера ущерба, подлежащего возмещению, и порядок его возмещения4.1. Размер ущерба, причиненного Организации, определяется согласно Инструкции о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности государственных юридических лиц, утвержденной постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь от 24.03.2003 г. N 39/69 (с изменениями и дополнениями), а именно как фактическая стоимость похищенного, поврежденного, недостающего, уничтоженного имущества, либо сумма, составляющая разницу между стоимостью имущества до и после его повреждения, либо стоимость восстановления (ремонта, необходимого комплектования и т.п.) поврежденной вещи в пределах возмещения реального ущерба.

Размер прямого действительного ущерба сначала устанавливается в натуральных единицах измерения, а затем в денежном выражении.

Размер возмещаемого ущерба, причиненного по вине нескольких лиц, определяется для каждого из них с учетом степени вины, вида и предела материальной ответственности.

4.2. При исчислении размера ущерба должно быть выявлено, не установлены ли для данного вида продукции нормы потерь (естественной убыли), т.е. такого допустимого нормативными актами уменьшения первоначального веса и объема ценностей в процессе реализации, хранения и транспортировки, которое является результатом их естественных физико-химических свойств.

Недостача имущества или его порча в пределах норм естественной убыли относится на издержки производства или обращения, сверх норм - на счет виновных лиц. Нормы потерь не применяются при исчислении ущерба, причиненного хищением или присвоением ценностей.

При определении любых фактических потерь учитывается степень износа ценностей по установленным нормам, а также стоимость оставшегося лома или отходов испорченного имущества.

4.3. Работник, причинивший ущерб Организации, может добровольно возместить его полностью или частично. Согласие работника фиксируется в письменном соглашении.

При добровольном возмещении ущерба работник вносит в кассу или на расчетный счет Организации денежные средства.

При согласии руководства Организации работник может передать для возмещения ущерба равноценное имущество или исправить поврежденное. Исправление поврежденного имущества, устранение дефектов продукции должно осуществляться работником в свободное от основной работы время и без оплаты.

4.4. В случае отказа работника от добровольного возмещения ущерба взыскание производится в судебном или внесудебном порядке.

4.5. Возмещение ущерба в размере, не превышающем среднего месячного заработка работника, производится по распоряжению (приказу) директора Организации путем удержания из заработной платы работника. При этом удержание производится не позднее двух недель со дня обнаружения причиненного работником ущерба и обращается к исполнению не ранее 10 дней со дня сообщения об этом работнику.

При каждой выплате заработной платы размер удержаний в целях возмещения ущерба не может превышать 20% суммы, причитающейся к выплате работнику.

4.6. Подлежащий возмещению ущерб, причиненный по вине коллектива, распределяется между его членами пропорционально месячной тарифной ставке (должностному окладу) и времени, фактически отработанному каждым работником за период от последней инвентаризации до дня обнаружения ущерба.

КОММЕНТАРИЙФорма настоящего документа приведена в качестве примера. Она может применяться как основа при разработке соответствующей формы документа с учетом спицифики организации.

Условия привлечения работников к материальной ответственности регулируются:

- ст.ст. 400 - 409 Трудового Кодекса Республики Беларусь

- постановлением Пленума Верховного Суда Республики Беларусь от 26.03.2002 N 2 (ред. от 22.12.2005) "О применении судами законодательства о материальной ответственности работников за ущерб, причиненный нанимателю при исполнении трудовых обязанностей".

Должностная инструкция лица, ответственного за организацию эксплуатации лифтов ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ ответственного за организацию эксплуатации лифтов 1. ОБЩИЕ ПОЛОЖЕНИЯ1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность ответственного за организацию эксплуатации лифтов (далее - "Работник") "____________" (далее - "Организация").

1.2. Работник назначается приказом руководителя Организации.

1.3. Работник подчиняется непосредственно _____________________.

1.4. Ответственным лицом назначается лицо, имеющее ________________ образование и квалификацию _____________________.

1.5. Работнику непосредственно подчинены лифтеры и диспетчеры Организации.

1.6. Работник должен знать:

- Правила устройства и безопасной эксплуатации лифтов

- Положение о порядке организации эксплуатации лифтов в Российской Федерации.

1.7. В своей деятельности Работник руководствуется:

- нормативными актами по вопросам выполняемой работы

- правилами внутреннего трудового распорядка

- приказами и распоряжениями руководителя Организации, непосредственного руководителя

- настоящей должностной инструкцией

- правилами по охране труда, производственной санитарии и противопожарной защите.

1.8. В период временного отсутствия Работника его обязанности возлагаются на ____________________.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ2.1. Обеспечивать эксплуатацию лифтов в соответствии с их назначением и грузоподъемностью.

2.2. Обеспечивать указанные в паспорте лифта условия его эксплуатации (температура, влажность, окружающая среда и т.п.).

2.3. Контролировать соблюдение порядка допуска к работе обслуживающего персонала и не допускать к обслуживанию лифтов неаттестованный персонал (лифтеры, диспетчеры).

2.4. Контролировать обеспечение обслуживающего персонала производственными инструкциями, а также их выполнение.

2.5. Обеспечить своевременную периодическую проверку знаний обслуживающего персонала.

2.6. Выполнять в установленные сроки предписания уполномоченных органов и представителя специализированной эксплуатационной организации.

2.7. Обеспечить выполнение условий договора между специализированной эксплуатационной организацией и владельцем лифта.

2.8. Обеспечить, чтобы двери машинного и блочного помещений были всегда заперты, а подходы к этим помещениям были свободны и освещены.

2.9. Обеспечить выполнение установленного в Организации порядка хранения и учета выдачи ключей от машинного и блочного помещений.

2.10. Прекращать работу лифтов при выявленных неисправностях, которые могут привести к аварии или несчастному случаю, а также при отсутствии аттестованного персонала.

2.11. Участвовать в комиссии по проведению периодических проверок знаний лифтеров.

2.12. Участвовать в комиссии по расследованию аварий и несчастных случаев, происшедших на закрепленных лифтах.

3. ПРАВАРаботник имеет право:

3.1. Требовать от руководства Организации оказания содействия в исполнении своих обязанностей.

3.2. Знакомиться с проектами решений руководства Организации, касающихся его деятельности.

3.3. Вносить предложения руководителю Организации и непосредственному руководителю по вопросам своей деятельности.

3.4. Получать служебную информацию, необходимую для выполнения своих обязанностей.

3.5. Отстранять от самостоятельной работы подчиненных ему лиц (лифтеров, диспетчеров) за грубое нарушение ими должностных обязанностей и трудовой дисциплины.

3.6. Быть представителем предприятия в других организациях по вопросам эксплуатации лифтов.

4. ОТВЕТСТВЕННОСТЬРаботник несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.2. За правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.3. За причинение материального ущерба - в соответствии с действующим законодательством.

5. УСЛОВИЯ РАБОТЫ5.1. Режим работы Работник определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Организации.

5.2. В соответствии с ______________ Организация проводит оценку эффективности деятельности Работника. Комплекс мероприятий по оценке эффективности утвержден __________________ и включает в себя:

Приказ о назначении ответственного лица (образец + бланк)23.01.2014. Без рубрики. Бланки. Образцы. Образцы заполнения Комментариев нет

Данный приказ о назначении ответственного лица, наделяет сотрудника какими то обязанностями которые он должен выполнять, а также меры по их невыполнению которые он понесет. Обычно такими полномочиями наделяет директор или какой-либо начальник фирмы, предприятия и др.

В приказе указывается материально-ответственное лицо, а также можно назначить должностное лицо, которое будет нести ответственность за безопасность и охр труда при выполнении работ сотрудниками на предприятии, а также несет ответственность за электрохозяйство организации и безопасность в использовании объектов высокой опасности. Также на лицо возлагается ответственность за другие действия, которые прописаны в правилах и инструкциях предприятия.

Обычно данный бланк заполняется руководителями организаций, которые отвечают за назначение отв. лица.

После заполнения всех нужных бумаг по образцу внизу, работнику нужно показать и ознакомить с обязанностями которые за ним закрепляются, а также ознакомить его со своей должностной инструкцией. После ознакомления он ставит свою подпись.

Образец: Как правильно заполнить бланк?1. Сначала указывается форма предприятия и наименование.

Приказ о назначении материально ответственного лица образецЕсли должностные обязанности работника связаны с оборотом материальных ценностей, то это следует документально оформить.

Как написать приказ о назначении ответственного

Приказ составляется в письменной форме и подлежит обязательному доведению до подотчетного работника.

Работник, которому доверяется обращение с материальными ценностями, подписывает приказ о принятии на себя ответственности и дополнительно проставляет календарную дату такого ознакомления.

Не смотря на то, что унифицированной формы такого документа не существует, за основу можно взять наиболее подходящий бланк распорядительного акта или разработать свой вариант.

3.4.1. Требования, указываемые в должностной инструкцииДолжностная инструкция составляется на каждое материально ответственное лицо, работающее в складском хозяйстве предприятия. Данный распорядительный документ определяет функциональные обязанности, спектр прав и сферу ответственности. Инструкция обязательно содержит упоминание о том, что складской работник назначается на должность и освобождается от должности руководителем предприятия, выписывающим по этому поводу приказ. Процедура зачисления работника в штат проводится в порядке, который установлен действующим трудовым законодательством Российской Федерации. Следующим пунктом в инструкции идет указание на лицо, которому непосредственно подчиняется принятый в штат сотрудник. Это может быть начальник участка склада или завскладом.

В обязательном порядке в инструкцию заносятся квалификационные требования к работнику: образование, стаж, необходимость специальной подготовки. В полном объеме указанные требования предъявляются к товароведам, начальникам участков, инженерам. Прочие материально ответственные лица принимаются на работу по неполным требованиям (например могут не предъявляться требования к стажу или к специальной подготовке).

Материально ответственное лицо обязательно или рекомендуемо должно знать (степень необходимости зависит от функций данного сотрудника):

а) законодательство (акты, постановления, распоряжения, приказы), а также руководящие, методические и нормативные материалы по организации складского дела

б) распоряжения и руководящие материалы руководства предприятия, бизнес-план предприятия, план по развитию складского хозяйства

в) формы и методы складского, оперативного и бухгалтерского учета, с тем чтобы принимать участие в правильном составлении первичной документации и плодотворном сотрудничестве с бухгалтерской службой предприятия

г) правила эксплуатации вверенной техники

д) правила техники безопасности.

Общая часть инструкции завершается указанием лица, на которое возлагаются обязанности замещать данного работника во время непредвиденного отсутствия (по болезни и т. д.).

Конкретизируем сказанное в отношении лиц трех главных профессий, задействованных в складском хозяйстве каждой фирмы: заведующего складом, кладовщика и грузчика.

В должностные обязанности завскладом входит :

-руководить работой склада по приему, хранению и отпуску товарно-материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и тому подобного

-обеспечивать сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов

-следить за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивать их своевременный ремонт

-организовывать проведение погрузо-разгрузочных работ на складе с соблюдением норм, правил и инструкций по охране труда

-обеспечивать сбор, хранение и своевременный возврат поставщикам погрузочного реквизита

-участвовать в проведении инвентаризаций товарно-материальных ценностей

-контролировать ведение учета складских операций, установленной отчетности

-принимать участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

Заведующий складом должен знать:

-нормативные и методические материалы по вопросам организации складского хозяйства

-стандарты и технические условия на хранение товарно-материальных ценностей

-виды, размеры, марки, сортность и другие качественные характеристики товарно-материальных ценностей и нормы их расхода

-организацию погрузочно-разгрузочных работ

-правила и порядок хранения и складирования товарно-материальных ценностей, положения и инструкции по их учету

-условия договоров на перевозку и хранение грузов, на аренду складских помещений и оборудования порядок расчетов за -оказанные услуги и выполненные работы

-правила эксплуатации средств вычислительной техники, коммуникаций и связи

-основы экономики, организации производства, труда и управления

-основы трудового законодательства

-правила и нормы охраны труда.

В отношении квалификации завскладом существуют следующие минимальные требования: (1) наличие среднего профессионального образования и стажа работы в должности заведующего складом не менее 1 года или (2) законченного среднего общего образования и стажа работы в должности заведующего складом не менее 3 лет.

Профессия кладовщика предусматривает три разряда. Отметим, что 3 разряд устанавливается лишь при условии, если работа кладовщика связана с приемом на склад, хранением и выдачей со склада особо ценных приборов, изделий и материалов, дорогостоящего измерительного инструмента, химикатов, кислот, ядов и легковоспламеняющихся веществ и оформлением соответствующих учетных и иных документов. В остальных случаях практикуется применение двухразрядной системы.

Кладовщик 1 разряда должен выполнять следующие обязанности:

-прием на склад, взвешивание, хранение и выдача со склада топлива, сырья, полуфабрикатов, готовой продукции, деталей, инструментов, вещей и других товарно-материальных ценностей

-проверка поступающих на склад ценностей сопроводительным документам

-перемещение материальных ценностей к местам хранения вручную или при помощи механизмов с раскладкой (сортировкой) их по видам, качеству, назначению и другим признакам

-организация хранения материалов и продукции с целью предотвращения их порчи и потери

-обеспечение сохранности материальных ценностей.

Кладовщик 1 разряда должен знать: (1) номенклатуру и ассортимент хранящихся материальных ценностей, их свойства и назначение (2) способы проверки рабочего инструмента, приборов, приспособлений на пригодность их к работе (3) способы предохранения вещей, продукции и сырья от порчи при разгрузке, погрузке и хранении на складе (4) правила противопожарной безопасности хранения материалов и содержания служебных помещений, правила охраны труда при хранении и перемещении токсичных, пожароопасных, взрывоопасных материалов, топлива и смазки.

На кладовщика 2 разряда руководством предприятия возлагаются следующие обязанности:

-руководство работой по погрузке, выгрузке грузов и размещению их внутри склада

-комплектование партий материальных ценностей по заявкам потребителей

-осмотр и составление дефектных ведомостей на неисправные инструменты, приборы, актов на их ремонт и списание, -актов на недостачу и порчу материалов

-учет наличия хранящихся на складе материальных ценностей, ведение отчетной документации по их движению

-участие в проведении инвентаризаций.

Кладовщик 2 разряда должен знать: (1) правила ведения складского хозяйства (2) правила учета, хранения, движения материальных ценностей на складе и правила оформления сопроводительных документов на них (3) правила комплектования партий различных материальных ценностей по технологическим документам (4) правила применения складского измерительного инструмента, приспособлений, механизмов и способы проверки их на пригодность к работе (5) правила применения крепежных автотранспортных средств на автостоянках (6) правила проведения инвентаризаций (7) правила противопожарной безопасности хранения и перемещения материалов и содержания служебных помещений (8) правила и условия хранения кислот и химикатов, ядов и легковоспламеняющихся веществ.

Профессия грузчика предусматривает два разряда .

Грузчик 1 разряда ответственен за выполнение следующих обязанностей:

-погрузка, выгрузка и внутрискладская переработка грузов – сортировка, укладка, переноска, перевеска, фасовка и другие операции, которые выполняются вручную с применением простейших погрузо-разгрузочных приспособлений

-подкатка и откатка вагонов в процессе работы, открывание и закрывание люков, бортов, дверей подвижного состава, очистка подвижного состава после произведенной выгрузки груза

-чистка и смазка обслуживаемых погрузо-разгрузочных приспособлений

-переноска щитов и трапов.

Грузчик 1 разряда должен знать: (1) правила погрузки и выгрузки грузов (2) правила применения простейших погрузо-разгрузочных приспособлений (3) допустимые габариты при погрузке грузов на открытый железнодорожный подвижной состав и автомашины, при разгрузке грузов из железнодорожных вагонов и укладке их в штабель.

Грузчик 2 разряда. равно как и грузчик 1 разряда, производит погрузку, выгрузку и внутрискладскую переработку грузов, но с применением средств транспортировки. Кроме того, ему вменяется в обязанность производить установку лебедок, подъемных блоков, устройство приспособлений для погрузки и выгрузки грузов, крепление и укрытие грузов на складах и транспортных средствах. Сверх указанного грузчик 2 разряда в обязательном порядке регулярно производит работы по чистке и смазке используемых средств транспортировки. Грузчик 2 разряда должен знать:

-правила укладки, крепления, укрытия грузов на складах и транспортных средствах

-правила применения и пользования средствами транспортировки

-условную сигнализацию, применяемую при погрузке и выгрузке грузов подъемно – транспортными механизмами

-расположение складов и мест погрузки и выгрузки грузов.

Сказав это, сделаем несколько дополнительных примечаний. Для всех складов филиалов должна быть разработана единая должностная инструкция. если все склады сформированы по единому принципу, оборудованы одинаковой техникой, а также имеют сопоставимые габариты и формы. К такой организации следует стремиться, так как на данный момент она является идеальной. Но чаще склады значительно отличаются друг от друга, поэтому разделы должностных инструкций «Функциональные обязанности» должны соответственно отличаться. Например, на небольшом региональном складе предприятия, работающем с несколькими розничными дистрибьюторами, кладовщик сам может печатать расходную накладную. В этом случае предприятие будет экономить на должности оператора, работающего с электронной базой. Поэтому в функциональных обязанностях должностной инструкции кладовщика этого склада появится пункт о печати расходных и товарно-транспортных накладных.

Личные должностные инструкции складского персонала являются одним из разделов Положения о складе. оформленным в отдельный документ только для удобства использования. Поэтому важно пользоваться одними и теми же терминами во всей документации, даже когда речь идет о разных филиалах. Работник, комплектующий продукцию в соответствии с заказом в любом из городов России в единую тару, должен называться комплектовщиком в любом филиале, даже если где-то он занимается еще и упаковкой этой тары, в то время как в другом филиале этим занимается контролер-упаковщик. Просто в должностную инструкцию комплектовщика в первом случае должны быть внесены пункты, имеющие отношение к упаковке товара.

Иногда менеджеры по персоналу мало разбираются в специфике технологического процесса на складе, а именно им приходится составлять должностные инструкции для работников, которые позже рассылаются в филиалы как руководство к действию. Такого быть не должно. Поэтому важно придерживаться следующего алгоритма.

1. В центральном офисе главный менеджер по логистике разрабатывает стандартную должностную инструкцию для данной должности склада и отправляет ее в филиалы. К ней прилагается разъяснение о том, что некоторые формулировки должны оставаться без изменений (поддон, паллета, ячейка, упаковка, этикетка, штрихкод и т. д.).

2. Управляющие отделами логистики филиалов корпоративно с начальниками складов или кладовщиками дорабатывают должностные инструкции в контексте местных особенностей и отправляют их в центральный офис. Заместитель по управлению персоналом главного менеджера по логистике предприятия либо работники отдела кадров, отвечающий за единый стандарт должностных инструкций филиалов, обязан их рассмотреть.

3. Заместитель по управлению персоналом главного менеджера по логистике предприятия либо инструктор по кадрам вычитывают доработанные под местные особенности должностные инструкции. Они должны скорректировать ясность и четкость изложения, выявить нестыковки и недоработки, согласовать с юристами, внести необходимые изменения, а только потом вернуть инструкции в регионы для завершающего согласования.

4. Инструкция подписывается директором филиала только после того, как менеджер отдела логистики филиала подтвердит, что суть инструкции после правки осталась прежней.

В Положении о складе лаконично характеризуются функции склада, его место и роль в составе филиала, очерчивается его структура, охватывающая отношения подчиненности. Если склад функционально разделен на определенные зоны – такие, как зона приемки, зона хранения, зона сборки и т. д. следует составить краткие Положения об этих структурных подразделениях. При этом тоже обязательно нужно придерживаться единой терминологии предприятия. Положения о структурных подразделениях должны соотноситься с регламентами технологических работ, описываемых в производственных инструкциях.

В производственных инструкциях обязательно прописываются действия работников склада, касающиеся приобретения, хранения, передвижения, комплектации и отгрузке продукции, системе оформления документов. В этих же инструкциях должны быть рекомендации конкретным специалистам на случай непредвиденных ситуаций. Например, если количества прибывшего от поставщика груза не соответствует количеству, записанному в сопроводительных документах.

Такие инструкции оптимально воспроизводят область компетентности каждого из сотрудников. Составляя производственные инструкции, следует включить в регламент складских операций раздел «Обязанности должностных лиц в связи с исполнением настоящего регламента», выписать всех работников, упомянутых в инструкции и распределить все возможные функции между ними.