Рейтинг: 4.0/5.0 (1800 проголосовавших)

Рейтинг: 4.0/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

ОАО «____________», именуемое в дальнейшем «Принципал», в лице Генерального директора _______________, действующего на основании Устава, с одной стороны,

и ООО «___________», именуемое в дальнейшем «Агент», в лице Генерального директора _________________, действующего на основании Устава, с другой стороны, совместно именуемые «Стороны», заключили настоящий агентский договор оказания услуг по оплате счетов за электрическую и тепловую энергии (далее – «Договор») о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По договору агентских услуг Агент от своего имени, но за счет Принципала обязуется оплачивать счета за электрическую энергию, тепловую энергию, воду, ______________ (указать иное, если необходимо), предоставляемые ____________ (указать названия энергоснабжающих организаций) (далее - "энергоснабжающие организации") на основании договоров ____________ (указать номера и даты договоров) для обслуживания здания по адресу: __________________, заключенных с ними Агентом, а Принципал обязуется уплатить Агенту вознаграждение за оказываемые услуги.

1.2. Агентский договор заключен в связи с тем, что в настоящее время Принципал приобрел здание по адресу: _________________, принял его по акту приема-передачи от «___»_________ 201_ г. и фактически пользуется электрической энергией, тепловой энергией, водой, ____________ (указать иное, если необходимо), предоставляемыми энергоснабжающими организациями для обслуживания здания по указанному адресу. Однако договоры на предоставление электрической энергии, тепловой энергии, воды, __________ (указать иное, если необходимо) заключены с энергоснабжающими организациями Агентом.

1.3. Договор агентских услуг заключен на срок до вступления в силу последнего по времени заключения из договоров с энергоснабжающими организациями, которые Принципал намеревается заключить от своего имени для обслуживания здания по адресу: ____________________________________________________.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Агент обязуется выполнять предусмотренные в п. 1.1 договора агентских услуг действия своевременно и надлежащим образом, руководствуясь условиями договоров с энергоснабжающими организациями и указаниями Принципала.

2.2. Агент вправе отступить от указаний Принципала, если по обстоятельствам дела это необходимо в интересах Принципала и Агент не мог предварительно запросить Принципала либо не получил ответ на свой запрос в течение _______ дней после его отправки. Агент обязан уведомить Принципала о допущенных отступлениях, как только уведомление станет возможным.

2.3. Агент обязан ежемесячно до ___ числа месяца, следующего за отчетным, предоставлять Принципалу отчет о выполнении в прошедшем месяце действий, предусмотренных в п. 1.1 договора агентских услуг. К отчету Агента должны быть приложены подлинники счетов энергоснабжающих организаций, оплаченные Агентом в месяце, за который представляется отчет, и копии платежных документов с отметками банка об оплате этих счетов, заверенные печатью Агента и подписью его руководителя. Если Принципал имеет возражения по отчету Агента, он должен сообщить о них Агенту в течение ____ дней со дня получения отчета. В противном случае отчет считается принятым Принципалом.

2.4. Оплата счетов энергоснабжающих организаций осуществляется за счет Принципала. Для этого Принципал предварительно перечисляет на счет Агента денежные средства в размере, сообщенном ему Агентом в письменной форме.

В случае оплаты Агентом счетов за счет своих средств Принципал обязан возместить Агенту его затраты. Для этого после принятия отчета Агента за соответствующий месяц Принципал перечисляет указанные в нем суммы на расчетный счет Агента.

2.5. Денежные средства, поступившие к Агенту от Принципала, являются собственностью Принципала.

2.6. Принципал обязан:

2.6.1. Выплатить Агенту вознаграждение за оказанные услуги в размере и в порядке, установленных Договором.

2.6.2. Перечислить Агенту денежные средства для выполнения условий Договора.

2.6.3. Принять отчет Агента, если нет возражений по нему.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Агента за выполнение действий, предусмотренных договором агентских услуг, составляет __________ (_______________________) рублей __ копеек, включая НДС 18% - ___________ (_______________________) рублей __ копеек.

3.2. Вознаграждение выплачивается Агенту в течение _____ дней после принятия Принципалом его отчета за прошедший месяц путем перечисления денежных средств на расчетный счет Агента.

4. ОТВЕТСТВЕННОСТЬ

4.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по Договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. В случае просрочки перечисления Агентом денежных сумм энергоснабжающим организациям по их счетам, приведшей к начислению этими организациями пеней, указанные пени уплачиваются Агентом за счет собственных средств.

5. ФОРС-МАЖОР

5.1. Ни одна из Сторон не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленных обстоятельствами непреодолимой силы, возникшими помимо воли и желания Сторон и которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия и т.д.

5.2. Сторона, которая не может исполнить своего обязательства вследствие действия обстоятельств непреодолимой силы, должна известить другую Сторону об имеющихся препятствиях и их влиянии на исполнение обязательств по настоящему договору агентских услуг.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Договор агентских услуг заключён в 2-х экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой Стороны.

6.2. Любая договоренность между Сторонами, влекущая за собой новые обязательства, которые не вытекают из Договора, должна быть подтверждена Сторонами в форме дополнительных соглашений к Договору. Все изменения и дополнения к Договору считаются действительными, если они оформлены в письменном виде и подписаны надлежащими уполномоченными представителями Сторон.

Типовой бланк и образец агентского договора оказания услуг по оплате счетов за электрическую и тепловую энергии в полном виде размещен прикрепленным документом.

на оплату коммунальных услуг

г. [место заключения договора] [дата заключения договора]

[Полное наименование арендодателя], в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Агент", "Арендодатель", с одной стороны, и

[полное наименование арендатора], в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Принципал", "Арендатор", с другой стороны, а вместе именуемые "Стороны", связанные взаимными правами и обязанностями по Договору аренды нежилого помещения [номер, дата договора], заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Арендодатель (Агент) выступает посредником между Арендатором (Принципалом) и специализированными организациями - поставщиками услуг.

1.2. В целях исполнения настоящего договора Агент заключает договоры со специализированными организациями - поставщиками коммунальных услуг, энергосбытовыми компаниями, поставщиками услуг связи (телефон, интернет) (далее - поставщики услуг).

1.3. Агент приобретает для Принципала услуги и ведет расчеты с организациями, их предоставляющими, а Принципал компенсирует Агенту расходы и выплачивает ему вознаграждение.

1.4. Арендодатель-Агент, приобретая от своего имени услуги по поручению Арендатора-Принципала, имеет право перевыставить последнему счета-фактуры, полученные от поставщиков коммунальных услуг.

1.5. Арендатор на основании указанных документов вправе воспользоваться налоговым вычетом по НДС.

2. Права и обязанности Сторон

2.1. Агент обязуется исполнять принятое на себя поручение на выгодных для Принципала условиях.

2.2. Агент ежемесячно выставляет Принципалу счета на оплату, полученные от поставщиков услуг.

2.3. Принципал обязуется:

- выплачивать Агенту вознаграждение в размере и в порядке, установленном настоящим договором;

- возмещать Агенту издержки, понесенные им по оплате коммунальных услуг, услуг связи, потребленной Арендатором электроэнергии.

3. Вознаграждение Агента и порядок расчетов

3.1. За оказанные посреднические услуги Принципал уплачивает Агенту вознаграждение в размере [вписать нужное].

3.2. Выплата вознаграждения и оплата выставленных счетов за услуги, предусмотренные настоящим договором, производится единовременно не позднее [вписать нужное].

3.3. Размер вознаграждения может быть изменен по соглашению Сторон.

4. Ответственность Сторон

4.1. Агент несет ответственность перед Принципалом за просрочку оплаты коммунальных и иных платежей, предусмотренных настоящим договором.

4.2. В случае несвоевременной оплаты счетов за услуги и выплаты вознаграждения Агенту Принципал уплачивает ему неустойку в размере [значение] % от суммы долга за каждый день просрочки.

4.3. Сторона, причинившая своими действиями другой стороне убытки, обязана возместить их в полном объеме.

4.4. Иные меры ответственности Сторон за неисполнение своих обязательств по настоящему договору определяются в соответствии с действующим законодательством РФ.

5. Срок действия договора

5.1. Настоящий договор вступает в силу с момента его подписания и действует до окончания действия Договора аренды нежилого помещения [номер, дата договора].

6. Заключительные положения

6.1. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, - по одному для каждой из Сторон.

6.2. В случаях, не предусмотренных настоящим договором, Стороны руководствуются действующим законодательством РФ.

7. Подписи и реквизиты Сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Советы офисному сотруднику: Агентский договор или агентские услуги – это деятельность в пользу третьего лица и по его поручению. Действия производятся непосредственно от имени заинтересованного лица и за его счет. Агент может совершать действия в пользу заказчика от своего имени, но также за его счет.

Агентский договор или агентские услуги – это деятельность в пользу третьего лица и по его поручению. Действия производятся непосредственно от имени заинтересованного лица и за его счет. Агент может совершать действия в пользу заказчика от своего имени, но также за его счет.

Какая разница между этими двумя способами представления интересов? Если агент совершает действия от своего имени, одновременно с этим упоминая заказчика, обязанности возникают у агента, если же он действует исключительно от имени клиента, обязанности получает последний.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Где используется?Какие действия совершают агенты? Их деятельность не ограничивается узкой сферой применения, как, например, поручение или комиссия, они занимаются вопросами и юридического характера, и иного свойства: приобретение имущества, представление интересов при поставках товаров, привлечение клиентов. Вариантов немало.

Агентские полномочия могут длиться или конкретный срок, или ограничиваться совершением конкретного поручения, после выполнения которого они прекращаются.

Желательно в договоре прописывать конкретный перечень прав агента, иначе потом придется доказывать, что он не имел право на то или иное действие и об этом знали те, с кем он подписал сделку или провел иные операции, касающиеся прав и интересов заказчика.

Подробную информацию о данном виде соглашений вы можете узнать из следующего видео:

Размер вознаграждения Оплата услуг агента лежит исключительно в договорной плоскости. Стороны сами решают, сколько стоят те или иные услуги. Если по каким-то причинам невозможно установить, о какой сумме договорились стороны, или они этого просто не сделали, решив отложить на потом, то в случае спора суд применяет положения ст. 424 ГК.

Оплата услуг агента лежит исключительно в договорной плоскости. Стороны сами решают, сколько стоят те или иные услуги. Если по каким-то причинам невозможно установить, о какой сумме договорились стороны, или они этого просто не сделали, решив отложить на потом, то в случае спора суд применяет положения ст. 424 ГК.

Если есть предписание закона относительно оказываемых услуг и их цены, стороны руководствуются тарифами, определенными органами власти, имеющими на то полномочия.

Если стороны ранее не разрешили вопрос цены, суд исходит из того, сколько стоят подобные услуги в той же местности.

Изменение величины вознаграждения может быть предусмотрено непосредственно договором или дополнительным соглашением к нему.

Облагается ли оно НДС? Услуги, оказываемые по агентскому договору, попадают под обложение налогом на добавленную стоимость. НДС оплачивается предприятиями и ИП, которые находятся на общей системе налогообложения. если же ими выбрана упрощенная система. то данный налог не платится. Поэтому факт оплаты НДС зависит от выбранной формы налогообложения.

Услуги, оказываемые по агентскому договору, попадают под обложение налогом на добавленную стоимость. НДС оплачивается предприятиями и ИП, которые находятся на общей системе налогообложения. если же ими выбрана упрощенная система. то данный налог не платится. Поэтому факт оплаты НДС зависит от выбранной формы налогообложения.

Если договор заключали с физическим лицом, которое не является предпринимателем, налог выплачивает заказчик. Физические лица плательщиками НДС являются в исключительном случае, например, при перевозке товаров через границу Таможенного Союза. В иных случаях (если услуги оказывает ИП или юридическое лицо) этот сбор платит агент.

Размер данного налога составляет 18%. Желательно уточнять заранее, чтобы данная сумма была заложена в размер вознаграждения. Если этого не сделать, придется доплачивать агенту денежные средства в размере НДС, подлежащего отчислению.

Как оно выплачивается? Сумма и способ выплаты определяются сторонами в договоре. Если этого не сделать, соглашение при судебном разбирательстве или признают незаключенным, или судье придется выяснять, сколько принципал должен агенту. Согласно закону, вознаграждение равняется средней стоимости за подобные услуги в данной местности .

Сумма и способ выплаты определяются сторонами в договоре. Если этого не сделать, соглашение при судебном разбирательстве или признают незаключенным, или судье придется выяснять, сколько принципал должен агенту. Согласно закону, вознаграждение равняется средней стоимости за подобные услуги в данной местности .

На размер выплаты может влиять наличие условия об ответственности за несовершение сделки потребителем. Агент как бы ручается за согласие потребителя совершить сделку.

Данная сумма рассчитывается несколькими способами:

Оплату лучше начислять после совершения сделки, хотя некоторые предприниматели дают возможность агенту перечислять себе вознаграждение из полученных им средств. Несмотря на то, что заказчик снимает с себя бремя расчетов, возникают риски дополнительных требований со стороны налоговой службы.

Оплату лучше начислять после совершения сделки, хотя некоторые предприниматели дают возможность агенту перечислять себе вознаграждение из полученных им средств. Несмотря на то, что заказчик снимает с себя бремя расчетов, возникают риски дополнительных требований со стороны налоговой службы.

По этой причине деятельность страховых агентов во многих компаниях организована следующим образом: агент заключает договор с клиентом, выдает ему полис, получает от него деньги, перечисляет их в организацию (сдает в кассу в банк, например), фирма же потом перечисляет в конце месяца вознаграждение на карточный счет.

Компаниями используются и иные способы начисления выплат. Трудности здесь заключаются в правильном составлении налоговой и бухгалтерской отчетности. Ошибки влекут за собой наложение дополнительных штрафов и доначисление налогов.

Порядок учета у агента и принципала Основным документом в отчетности по НДС является счет-фактура. он должен храниться в книге продаж. если речь идет об организации. Копия счета должна быть передана принципалу. Последний выставляет ответную фактуру, копия также передается агенту, который в счете отмечается в качестве конечного покупателя. Счет от принципала хранится в книге продаж только у заказчика, агент же только регистрирует поступивший документ.

Основным документом в отчетности по НДС является счет-фактура. он должен храниться в книге продаж. если речь идет об организации. Копия счета должна быть передана принципалу. Последний выставляет ответную фактуру, копия также передается агенту, который в счете отмечается в качестве конечного покупателя. Счет от принципала хранится в книге продаж только у заказчика, агент же только регистрирует поступивший документ.

ИП на упрощенной системе ведут только налоговую отчетность за исключением учета основных и нематериальных активов. Начисление налогов строится на записях в КУДиР .

ИП на общей системе и юридические лица ведут полноценную бухгалтерскую отчетность, в частности, ведутся записи по бухгалтерским проводкам.

И там, и там присутствует отчет агента согласно договору между ним и заказчиком, форма отчета и его наполнение определяются сторонами соглашения. Основное требование к нему — соответствие законодательству о бухгалтерском и налоговом учете, чтобы его данные можно было использовать при формировании отчетности.

Закон дает право принципалу не соглашаться с тратами агента, о чем направляются претензии в письменном виде, на их отправку дается месячный срок. Претензии также служат элементом построения отчетности.

Что касается проводок, агенту нужно сделать запись по счету №76. счет №90 ему заполнять не надо, так как поступления не считаются выручкой:

Принципал заполняет 76 счет, чтобы отразить перечисление средств агенту:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Е.П. Титова. эксперт службы Правового консалтинга ГАРАНТ

По условиям агентского договора принципал возмещает агенту расходы, связанные с выполнением поручений. Заключение договоров с покупателями, а также с исполнителями услуг (для целей выполнения поручений принципала, связанных с реализацией его товаров) осуществляется от имени агента.

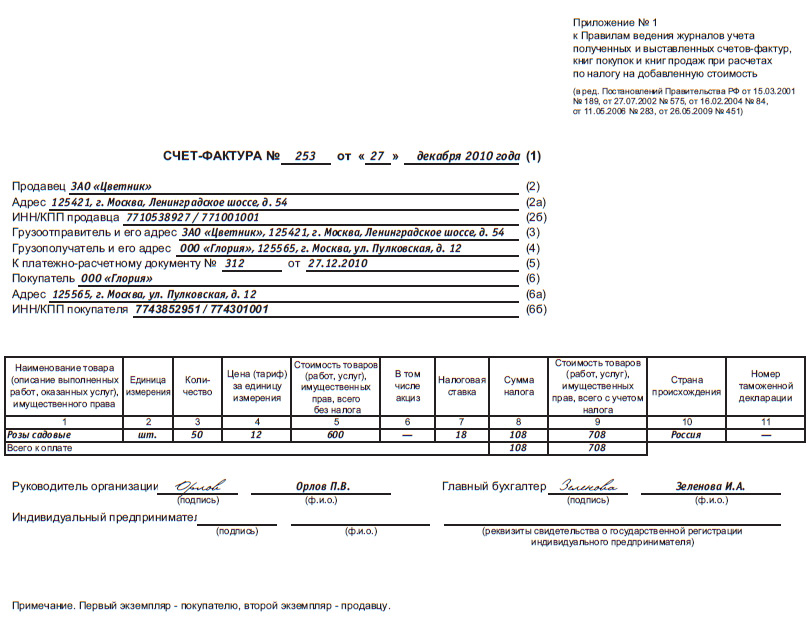

Как должны быть заполнены счета-фактуры, перевыставляемые принципалу, чтобы у него не возникло проблем с вычетом НДС (в связи с вступлением в действие постановления Правительства РФ от 26.12.2011 № 1137 )?

При выставлении счетов-фактур по факту исполнения посреднического договора, в частности агентского договора, необходимо учитывать, что посредник (агент) может действовать во взаимоотношениях с третьим лицом от своего имени или от имени принципала. При этом по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала (как в рассматриваемой ситуации), приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (п. 1 ст. 1005 ГК РФ).

В этом случае в силу статьи 1011 ГК РФ на отношения сторон распространяются положения главы 51 ГК РФ (о договоре комиссии). В связи с этим все документы, сопровождающие сделку по такому договору, оформляются изначально на имя агента, в том числе и счет-фактура.

Согласно пункту 1 статьи 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету при выполнении требований, установленных данной статьей.

В силу пункта 1 статьи 171 НК РФ право на вычет возникает у налогоплательщика при одновременном выполнении следующих условий:

В рассматриваемой ситуации право на вычет по товарам (работам, услугам), приобретаемым с целью исполнения поручения принципала, возникает у принципала. Следовательно, основанием для принятия НДС к вычету у принципала будет являться счет-фактура, полученный от посредника (агента).

Перечень показателей, которые должны быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, установлен пунктами 5 и 6 статьи 169 НК РФ.

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ).

Во исполнение указанной нормы Налогового кодекса РФ принято постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137), вступившее в силу с 24 января 2012 года. При этом, согласно письму Минфина России от 31.01.2012 № 03-07-15/11, организации вправе до 1 апреля 2012 года наряду с формами, утвержденными Постановлением № 1137. применять формы документов, утвержденные постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее – Постановление № 914).

Приложением № 1 к Постановлению № 1137 утверждены форма счета-фактуры, применяемого при расчетах по НДС, а также правила его заполнения (далее – Правила) (письмо Федеральной налоговой службы от 26.01.2012 № ЕД-4-3/1193).

В соответствии с общими требованиями, установленными Правилами, счет-фактура выставляется принципалу посредником с отражением показателей из счета-фактуры, выставленного продавцом агенту.

Так, при составлении счета-фактуры агентом (комиссионером), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются:

В графах 1-11 агентом указываются данные, соответствующие данным из счетов-фактур, выставленных продавцом комиссионеру (агенту).

Кроме того, в силу подпункта «а» пункта 1 Правил при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

Обратите внимание, что изложенный выше порядок заполнения счетов-фактур, перевыставляемых принципалу, существовал и ранее, до вступления в силу Постановления № 1137. Только прописан он был не в Постановлении № 914, а в письме Федеральной налоговой службы от 04.02.2010 N ШС-22-3/85@ (указанное письмо согласовано с Минфином России).

При внимательном прочтении данного письма можно заметить, что порядок заполнения агентами счетов-фактур для принципала, изложенный в новых Правилах, в точности соответствует порядку, приведенному в этом письме.

Помимо счета-фактуры, агент должен представить принципалу отчет агента и оправдательные документы (письма Федеральной налоговой службы от 04.02.2010 № ШС-22-3/85@, УФНС России по г. Москве от 19.05.2009 № 16-15/049391).

Представление отчета агентом прямо установлено пунктом 1 статьи 1008 ГК РФ. Указанный отчет представляется принципалу в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

Согласно пункту 2 статьи 1008 ГК РФ, если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Как видно из приведенных норм, по операциям в рамках сделок, совершенным агентом от своего имени (договор комиссии), требований приложения копий первичных документов агента по реализации имущества принципала или оказанию услуг напрямую законодательством не установлено.

С точки зрения агента, целесообразность представления принципалу копий заключенных с клиентами договоров и актов об оказанных услугах обусловлена существенным снижением вероятности возникновения претензий со стороны принципала. В пункте 14 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 «Обзор практики разрешения споров по договору комиссии» указано, что при отказе комиссионера предоставить комитенту данные о сделках, заключенных во исполнение комиссионного поручения по продаже товаров, комитент вправе требовать возмещения ему полной рыночной стоимости всех переданных комиссионеру товаров без уплаты комиссионного вознаграждения.

Что касается необходимости приложения агентом к отчету копий документов, подтверждающих расходы, произведенные агентом за счет принципала, то в соответствии с пунктом 2 статьи 1008 ГК РФ агент обязан прикладывать копии таких документов, за исключением случая, когда агентским договором прямо установлено, что доказательства произведенных расходов агентом не предоставляются. Без приложения таких документов принципал вправе не возмещать агенту понесенные расходы (постановлением ФАС Московского округа от 23.06.2005 № КГ-А40/5103-05).

Унифицированные или типовые формы отчета агента нормативными актами не предусмотрены. Формы отчета агента разрабатываются сторонами с учетом требования пункта 2 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) и оформляются в качестве приложений к договору.

Обратите внимание: как указывают арбитражные суды в связи с тем, что форма отчета агента не содержится в альбомах унифицированных форм первичной учетной документации, утвержденных действующим законодательством, это обстоятельство предоставляет агенту право составлять его в произвольной форме (постановление ФАС Московского округа от 19.01.2010 № КА-А40/14841-09).

Налоговые органы считают, что соблюдение требований Закона № 129-ФЗ необходимо прежде всего принципалу, поскольку отчет агента является для него документом, подтверждающим произведенные расходы в виде агентского вознаграждения (письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22797).

Таким образом, отчет агента должен обязательно содержать следующие реквизиты:

Иная информация указывается по согласованию сторон агентского договора.

В частности, в отчете агента может быть отражена следующая информация:

При этом полагаю, что отчет агента должен быть подписан обеими сторонами агентского договора (агентом и принципалом). Согласно пункту 3 статьи 1008 ГК РФ, принципалу предоставляется право в случае имеющихся у него возражений по отчету агента сообщить о них в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. Подпись принципала на отчете агента и будет свидетельствовать об отсутствии каких-либо возражений с его стороны.

Агентское вознаграждениеявляется платой агенту за оказываемые им посреднические услуги. О том, что представляет собой такая выплата, вы узнаете, прочитав данную статью.

Агентский договор: образец и особенности По договору об оказании агентских услуг посредник берет на себя обязательство в интересах заказчика (принципала) выполнять определенные действия — как влекущие юридические последствия, так и не влекущие. Агентские услуги довольно популярны в предпринимательской среде: к их числу относятся услуги по поиску контрагентов, анализу ситуации на рынке и т. п.

По договору об оказании агентских услуг посредник берет на себя обязательство в интересах заказчика (принципала) выполнять определенные действия — как влекущие юридические последствия, так и не влекущие. Агентские услуги довольно популярны в предпринимательской среде: к их числу относятся услуги по поиску контрагентов, анализу ситуации на рынке и т. п.

Деятельность агента всегда носит возмездный характер, т. к. Гражданский кодекс не предусматривает возможности бесплатного оказания услуг агентом. Выплата агенту за выполненную им работу и называется агентским вознаграждением. Как правило, агентское вознаграждение выплачивается в денежной форме, однако закон не запрещает производить оплату и в натуральном виде (например, товарами).

От агентского вознаграждения следует отличать возмещение затрат, понесенных посредником при выполнении поручения: заказчик обязан компенсировать агенту понесенные издержки, агент же, в свою очередь, должен доказать факт расходов и их размер.

Агентский договор может быть заключен как устно, так и в письменной форме. Письменный агентский договор составляется в обычном для договоров подобного рода виде, с указанием следующих данных:

Величина агентского вознаграждения устанавливается агентским договором. Она определяется по соглашению между заказчиком и посредником, каких-либо предельно допустимых размеров агентского вознаграждения законом не предусматривается.

Размер агентского вознаграждения может быть определен одним из следующих способов:

Нужно отметить, однако, что условие о величине агентского вознаграждения не является существенным. Это означает, что договор будет считаться заключенным, даже если в нем не установлен размер оплаты услуг агента. В этом случае, согласно нормам Гражданского кодекса, агенту должна быть выплачена сумма, которая уплачивается данными заказчиком или другими лицами за сходные посреднические услуги. Выяснять размер этой суммы, скорее всего, придется через суд.

Агентский договор зачастую заключается на продолжительный период времени, в течение которого стоимость посреднических услуг может значительно возрасти. Поэтому целесообразно включить в договор условие о том, в каком порядке агентское вознаграждение будет увеличиваться (например, пропорционально официальному уровню инфляции, на 10–15% ежегодно и т. д.).

В каком порядке выплачивается агентское вознаграждение?

С обязанностью принципала выплатить вознаграждение по агентскому договору тесно связана обязанность агента представить отчет о проделанной работе. От исполнения посредником такой обязанности может напрямую зависеть порядок оплаты его услуг. По общему правилу, принципал вправе вообще не оплачивать агентские услуги до получения от посредника отчета о выполненной работе.

Периодичность представления агентом отчетов, а также иные связанные с отчетами нюансы, как правило, устанавливаются в агентском соглашении. Если же при составлении соглашения этот вопрос был упущен, то применяются следующие правила:

Стороны также вправе определить порядок и сроки выплаты агентского вознаграждения в самом агентском договоре. В этом случае выплата агентского вознаграждения может быть и не связана с предоставлением отчетов. Если же порядок оплаты агентских услуг договором не урегулирован, то заказчик должен выплатить агентское вознаграждение не позднее недельного срока со дня получения от агента отчета за соответствующий период.

В заключение можно отметить, что во избежание ненужных разногласий и конфликтов сторонам стоит максимально подробно описывать в договоре условия и порядок выплаты агентского вознаграждения .

г. Самара 1 ноября 2011 года

ООО "Иванов". именуемое в дальнейшем «Агент», в лице директора Иванова И.И. действующего на основании Устава, и ООО "Петров". именуемое в дальнейшем «Принципал», в лице Генерального директора Петрова П.П. действующего на основании Устава, с другой стороны, вместе именуемые Стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Агент обязуется, за вознаграждение, от своего имени, но по поручению и за счет Принципала приобретать у энергосберегающей организации электроэнергию и передавать ее Принципалу через свои сети для обеспечения электроэнергией Объекта Принципала (индивидуализация Объекта Принципала - приложение 1 к настоящему договору).

1.2. Агент приобретает права и несет обязательства по всем сделкам, заключенным в соответствии с настоящим договором, хотя бы Принципал и был назван в таких сделках или вступил с третьим лицом по сделке в непосредственные отношения по ее исполнению.

1.3. Требованиями к условиям сделки определяются сторонами в Агентском задании (приложение 2 к Договору), являющемся неотъемлемой частью настоящего договора.

1.4. Вознаграждение выплачивается Принципалом Агенту в порядке, предусмотренном условиями настоящего договора.

2. Агентское вознаграждение и расчеты

2.1. Принципал уплачивает Агенту агентское вознаграждение в размере 5 ( пять) процентов (плюс НДС 18%) от фактической стоимости полученной через Агента энергии без НДС 18%.

2.2. Основанием получения Агентом вознаграждения, предусмотренного настоящим договором, является утвержденный обеими сторонами отчет агента с приложением документов, указанных в п. 2.4. Датой оказания услуги по настоящему договору является дата утверждения Принципалом отчета Агента и подписания сторонами акта выполненных работ ( оказанных услуг).

2.3. Выплата агентского вознаграждения и возмещение расходов Агента производится Принципалом не позднее 5 (пятого) числа месяца, следующего за отчетным на основании утвержденного отчета Агента, счета-фактуры, двусторонне подписанного акта выполненных работ с приложением подтверждающих документов.

2.4. Агент не позднее 5-ти календарных дней с момента получения счета-фактуры от энергосберегающей организации предоставляет счет-фактуру, оформленный в соответствии с требованиями п.5 и п.6 ст.169 НК РФ и Постановлением Правительства РФ №914 от 02.12.2000г. акт выполненных работ (услуг) и отчет агента с указанием всех произведенных действий с приложением заверенных агентом копий первичных документов (актов выполненных работ, счетов, счетов-фактур, накладных и иных документов).

3. Обязанности сторон

3.1. Агент обязуется:

3.2. Действовать в интересах Принципала, руководствуясь настоящим Агентским договором, поручениями и инструкциями Принципала и действующим законодательством РФ;

3.2.1. Самостоятельно заключать договоры, обеспечивающие энергоснабжение Принципала энергоресурсами, контролировать исполнение заключенных с энергоснабжающей организации договоров, своевременно принимать от нее результат исполнения для последующей передачи Принципалу.

3.2.2. Не позднее 5-ти календарных дней с момента получения счета-фактуры от энергоснабжающей организации предоставлять Принципалу письменный отчет о выполнении своих обязательств по настоящему договору.

3.3. Принципал обязуется:

3.3.1. Обеспечивать Агента документами и информацией, необходимыми для осуществления деятельности в соответствии с условиями настоящего договора и заключаемых им сделок.

3.3.2. В течение 7 (семи) календарных дней принять от Агента отчет и документацию, представленные в соответствии с п.3.1.4. настоящего договора, либо предоставить Агенту мотивированный отказ в утверждении отчета.

3.3.3. Уплатить Агенту вознаграждение в размере и порядке, предусмотренном договором, при условии выполнения последним своих обязательств по настоящему договору.

3.3.4. Возместить Агенту все фактически произведенные и документально подтвержденные расходы, связанные с исполнением Агентом своих обязательств по настоящему договору.

4. Особые условия и ответственность сторон

4.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством РФ и настоящим договором.

4.2. В случае ненадлежащего исполнения или нарушения условии настоящего договор виновная сторона несет перед другой стороной имущественную ответственность и возмещает убытки в соответствии с действующим законодательством РФ.

4.3. Споры, вытекающие из договора будут решаться путем переговоров, а в случае недостижения согласия, споры передаются на рассмотрение третейского суда при Торгово-промышленной палате Самарской области.

4.4. Все изменения и дополнения к настоящему договору будут считаться действительными только в том случае, если будут совершены в письменной форме и надлежащим образом оформлены обеим сторонами.

4.5. Ни одна из сторон не может передать свои права и обязанности по настоящему договору третьим лицам без получения согласия другой стороны.

4.6. Принципал возмещает, предварительно согласованные, и подтвержденные Принципалом издержки понесенные Агентом, в связи с исполнением поручения Принципала.

4.7. Настоящий договор составлен в двух подлинных экземплярах, по одному для каждой из сторон, имеющих одинаковую юридическую силу.

4.8. В случаях, не предусмотренных настоящим договором, стороны руководствуются действующим законодательством РФ

5. Срок действия договора

5.1. Договор вступает в силу с момента его подписания сторонами и действует до 31.12.2013 г. а в части выполнения финансовых обязательств – до полного их выполнения.

6. Юридические адреса, банковские реквизиты и подписи сторон