Рейтинг: 4.5/5.0 (1810 проголосовавших)

Рейтинг: 4.5/5.0 (1810 проголосовавших)Категория: Бланки/Образцы

Образец заполнения чековой книжки. Пример как правильно заполнить чековую книжку сбербанка заполнения чековой книжки.

Уважаемые клиенты, при заполнении чеков для получения наличных денежных средств в рублях, необходимо обратить внимание. Получение наличных как правильно заполнить чековую книжку сбербанка денег в банке осуществляется по предъявляемому в банк чеку. Форма денежного чека законодательно. Денежный чек предъявляется в обслуживающий клиента банк для выдачи наличности предъявителю, на чье имя выписан данный документ. Бланки денежных чеков обычно собраны в чековую книжку (по 25 или 50 штук которую клиент может получить в своем банке, подав соответствующее заявление. Правила заполнения денежного чека, срок действия денежного чека, образец заполнения денежного чека Сбербанка. Где скачать бесплатно бланк денежного чека? Правила заполнения денежного чека, клиенту банка перед снятием со своего расчетного счета наличности следует разобраться, как заполнить освидетельствования денежный чек (образец заполнения бланка представлен ниже в статье на примере денежного чека Сбербанка). Очень важно заполнить все графы правильно, не допуская помарок и.

Плюсы корпоративной пластиковой карты: отсутствие банковской комиссии при расходовании средств; круглосуточный доступ к средствам, находящимся на расчетном счете; значительная экономия времени на получение средств в банке и последующую выдачу их под авансовый отчет; контроль использования средств с помощью выписок, получаемых в банке; возможность оплачивать расходы разного рода: представительские, командировочные или расходы на хозяйственные нужды предприятия. Способ третий. Именная пластиковая карта, такой вариант больше всего подходит для индивидуальных предпринимателей. В данном случае предпринимателю предоставляется право выбора одного из двух вариантов: каждый раз отдельно переводить требуемую сумму со своего расчетного счета на пластиковую карту; предоставить в обслуживающий банк заявление с просьбой перечислять.

Главная » Банковские документы » Чековая книжка или пластиковая карта. Практически у каждого нормально функционирующего.

Общие правила заполнения: Сумма чека цифрами и прописью, а также дата выдачи (месяц прописью) заполняются чернилами от руки или шариковой ручкой. В реквизите сумма прописью свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями. После слова заплатите вписывается чернилами или шариковой ручкой: a) на именном чеке: фамилия, имя и отчество лица, на имя которого выдается чек. Сумма прописью должна начинаться оязательно в самом начале строки. Слово рублей должно указываться вслед за суммой прописью без оставления свободного места. Чек подписывается чекодателем обязательно чернилами или шариковой ручкой. Подписание чека до заполнения всех его реквизитов категорически запрещается. Никакие поправки.

Лицевая сторона корешка заполняется при выдаче документа на руки кассиру организации. На ней указываются:сумма к получению наличными в банке;дата выдачи чека кассиру;фамилия и инициалы кассира (получателя денежных средств).Лицевая сторона корешка должна быть подписана первой и второй подписью сотрудников организации-чекодателя, а также кассиром получателем, с проставлением даты получения. Кассир предъявляет заполненный чек операционисту банка, который проверяет его достоверность (правильность оформления). Если замечаний по оформлению нет, операционист вырезает контрольную марку в правом верхнем углу и отдает ее получателю, а сам чек передает для оплаты в кассу банка. Получатель денег предъявляет кассиру банка документ, удостоверяющий личность, отдает контрольную марку и называет общую сумму.

Расчеты чеками чаще встречаются между юридическими лицами, также чековые книжки используются при снятии наличных денежных средств самой организацией со своего расчетного счета. Чек ценная бумага, содержащая распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к оплате. Чеки относятся к бланкам строгой отчетности. Чековые книжки учитываются на забалансовом счете 006. Образец заполнение чековой книжки вы можете посмотреть ниже. Расчеты чеками, списание чеков со счета 006 происходит по мере их использования. Чтобы производить расчеты с использованием чеков нужно депонировать необходимые средства на специальный счет в банке. В бухгалтерском учете для этого используется счет 55 субсчет 2 Чековые книжки. Проводка при депонировании средств.

14 Федерального закона от N 161-ФЗ О национальной платежной системе (Собрание законодательства РФ, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084). Иных норм, содержащих какие-либо запреты для участников наличных расчетов на расходование непосредственно из кассы (без зачисления на расчетный счет) наличных денежных средств, не содержится ни в Указании N 3073-У, ни в Указании N 3210-У. Из прочтения нормы п. 2 Указания N 3073-У следует, что: 1. Ограничения по расходованию из кассы денежных средств распространяютс.

3 ст. 182 ГК РФ не распространяется на трудовые отношения, трудовой договор в этом случае от имени организации может подписать сам участник (учредитель) организации, который становится руководителем. Такой договор не может быть аннулирован, поскольку законодательство предусматривает лишь один случай аннулирования трудового договора (ч. 4 ст. 61 ТК РФ который к рассматриваемой ситуации отношения не имеет. Нет в ТК РФ и норм о признании трудовых договоров недействительными или незаключенными. Следовательно, договор, подписанный со стороны работника и работодателя одним и тем же лицом, будет иметь законную силу и не может быть признан недействительным по причине подписания его от каждой из сторон одним.

8. Орган местного самоуправления поселения или городского округа по месту расположения земельного участка, находящегося в долевой собственности, вправе обратиться в суд с требованием о признании права муниципальной собственности на земельные доли, признанные в установленном настоящей статьей порядке невостребованными. Статья 13. Образование земельного участка из земельного участка, находящегося в долевой собственности 1. Участник или участники долевой собственности на земельный участок из земель сельскохозяйственного назначения вправе выделить земельный участок в счет своей земельной доли или своих земельных.

Образец заполнения заявления на чековую книжку сбербанк

Заявление на выдачу чековой книжкиЗаявлением на выдачу чековой книжки называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении постановки. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на выдачу чековой книжки

Заявление на выдачу чековой книжки необходимо заполнять на бланке формы № 896 и направлять в банк, который обслуживает расчетный счет предприятия.

В заявлении необходимо указать полное наименование предприятия или организации и дату заполнения бланка.

В тексте заявления необходимо указать просьбу выдать по счету предприятия определенное количество чековых книжек (денежных, расчетных, лимитированных или нелимитированных). Обязанность обеспечить безопасность и сохранность чековых книжек лежит на заявителе.

Заявление должен подписать руководитель и бухгалтер предприятия. В заявлении работники банка указывают количество выданных чековых книжек, и указывают количество листов в каждой из них, а также номера содержащихся в книжках чеков.

Следует учесть, что заявление на выдачу чековой книжки является действительным только в течении 10 дней после заполнения формы.

Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Заявление на выдачу чековой книжкиЗаявление на выдачу чековой книжки заполняется на бланке формы № 896 и направляется в банк, обслуживающий расчетный счет предприятия.

В заявлении должно быть указано полное наименование предприятия или организации и дата заполнения бланка.

В тексте заявления содержится просьба выдать по счету предприятия определенное количество чековых книжек (денежных, расчетных, лимитированных или нелимитированных). Заявитель обязуется обеспечить безопасность и сохранность чековых книжек.

Заявление подписывает руководитель и бухгалтер предприятия. В заявлении работниками банка указывается количество выданных чековых книжек с указанием количества листов в каждой из них, а также номера содержащихся в книжках чеков.

Следует учитывать, что заявление на выдачу чековой книжки действительно только 10 дней после заполнения формы.

Образец заявления на выдачу чековой книжки можно распечатать заранее, скачав на нашем сайте.

Чековая книжка или пластиковая картаПрактически у каждого нормально функционирующего предприятия имеется один или даже несколько расчетных счетов. открытых в банках. С помощью этих счетов предприятие может осуществлять необходимые безналичные расчеты. Но что же делать, если расплатиться нужно наличными деньгами? Существует три основных способа наличных расчетов, одобренных действующим законодательством.

Способ первый. Чековая книжка и ее заполнение (классический вариант)Образец заполнения чековой книжки

Чековая книжка является наиболее распространенным средством пополнения наличных средств в кассе предприятия. Предварительно это книжку нужно приобрести в обслуживающем банке. Существуют книжки на 25, 50 и более листов. Для того, чтобы снять деньги со счета, необходимо заполнить чек и предъявить его в банк. Чек можно выписать на имя любого лица, которое будет получать денежные средства. Банк выплатит деньги по предъявленному чеку только, если этот чек будет заполнен в строгом соответствии с установленным порядком заполнения и пользования чеками. Данный порядок включает в себя несколько пунктов:

Плюсами использования чековой книжки являются:

Минусы чековой книжки:

Многие банки, идущие в ногу со временем, предлагают своим клиентам открыть корпоративную карту. Это может быть именная или обезличенная пластиковая карта, снабженная пин-кодом. Довольно часто предприятия, применяющие корпоративную карту, предоставляют ее в распоряжение материально-ответственному лицу для оплаты текущих покупок. Сотрудник, совершающий оплату с использованием корпоративной карты, должен отчитаться перед своим предприятием по каждой израсходованной сумме. Подтверждающими документами в данном случае являются бланки строгой отчетности, кассовые и товарные чеки.

Каждый банк наделяет свои карты определенными возможностями или накладывают какие-то ограничения. Некоторые банки, например, не допускают снятия наличных в банкомате по корпоративной карте. А другие банки, чей спектр услуг значительно шире, позволяют, например, устанавливать на каждую карту определенные лимиты.

Плюсы корпоративной пластиковой карты:

Такой вариант больше всего подходит для индивидуальных предпринимателей.

В данном случае предпринимателю предоставляется право выбора одного из двух вариантов:

Минусом данного метода может оказаться запрет банка на перевод денежных средств с расчетного счета на именную пластиковую карту индивидуального предпринимателя. В таком случае обслуживающий банк, как правило, предлагает ИП открыть корпоративную карту (такую, как открывают организации).

Устарел бланк или статья? Пожалуйста нажми!

Заявление на выдачу чековой книжкиЗаявление на выдачу чековой книжки – это документ, который направляется в банки, которые обслуживают расчетный счет какого-либо предприятия. Заявление заполняется на бланке формы № 896. В таком документе обязательно должно быть указано полное название предприятия либо организации, а также дата его заполнения.

В самом тексте заявления должна быть указана корректная просьба предприятия выдать по счету последнего определенное количество различных чековых книжек, например, расчетных, денежных, лимитированных либо нелимитированных. Заявитель при этом берет на себя обязательство обеспечивать сохранность и безопасность чековых книжек.

Заявление на выдачу должно обязательно подписываться руководителем и бухгалтером данного предприятия. В ответ работники банка указывают в заявлении полное количество чековых книжек, количество листов в каждой из таких книг, а еще номера чеков, которые содержаться в книжках.

Следует помнить о том, что заявление на выдачу чековых книжек действительно лишь на протяжении десяти дней после того, как заполнили нужную форму.

Образец доверенности на получение по чековой книжке

Заполнение чека из чековой книжкиДенежный чек предназначен для получения наличных средств в банке. По своему смыслу чек – это распоряжение банку выдать указанную в нем сумму денег наличными с расчетного счета чекодателя. Как правильно заполнять денежный чек? В этой статье вы найдете порядок заполнения денежного чека и сможете скачать его образец заполнения в конце статьи.

Денежные чеки хранятся в чековой книжке, которую выдает обслуживающий банк организации. Чековая книжка содержит определенное количество чеков, например, пятьдесят. Для получения чековой книжки организация должна написать заявление в банк.

При необходимости получить наличные деньги со своего счета в банке, организация заполняет чек из чековой книжки, указывает в нем ФИО лица, которому банк должен выплатить сумму, указанную в чеке. При заполнении чековой книжки нужно руководствоваться определенными правилами заполнения денежного чека, с которыми мы разберемся в статье ниже.

Обычно правила заполнения денежного чека указывается на самой чековой книжке.

Форма денежного чека из корешка и основной части. После заполнения права часть чека отрывается, а левая (корешок) остается в чековой книжке. На основании корешков видно, на какие суммы и когда выписывались чеки.

Хранение чековых книжек осуществляется в течение трех лет.

Денежный чек образец заполнения:Пример заполнения денежного чека можно, нажав на картинку ниже. Также вы можете скачать заполненный бланк денежного чека по ссылке в конце статьи.

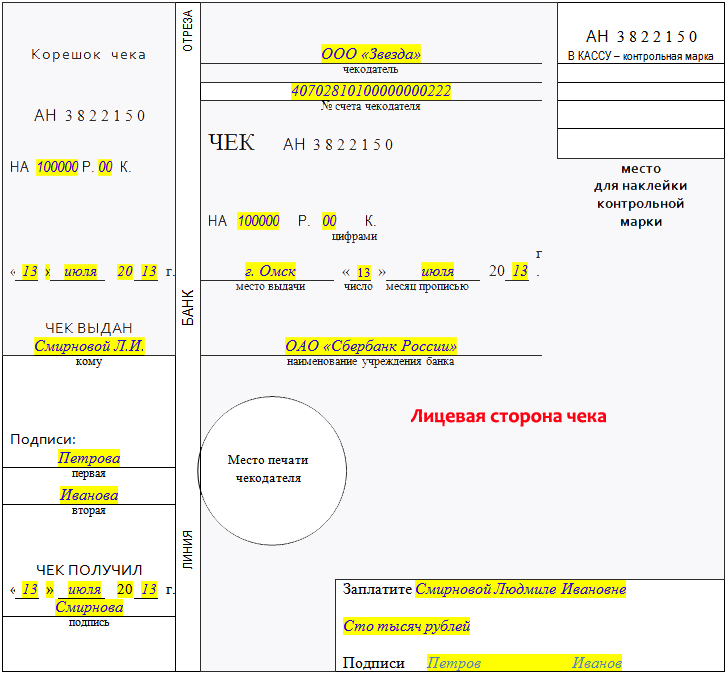

Как заполнить чековую книжку? Образец бланка чека заполнен для получения 100 000 руб. с расчетного счета ООО «Звезда».

Чек нужно заполнять с двух сторон.

Записи в чеке выполняются вручную ручкой черного или синего цвета.

Ошибки недопустимы, исправления в чековой книжке не разрешаются. Если вы, заполняя чек из чековой книжки, допустили ошибку, то бланк денежного чека перечеркивается, тем самым аннулируется. Испорченный чек вырывать из книжки не нужно. После чего следует оформить новый бланк.

Заполнение лицевой части денежного чека:

Здесь следует указать наименование чекодателя, в нашем примере это организация ООО «Звезда». Также следует отметить номер расчетного счета чекодателя, с которого будут сняты деньги.

На корешке и в отрезной части чека нужно написать сумму цифрами, которую должен выдать банк предъявителю чека.

Далее ставится дата заполнения чека и место выдачи – место нахождения банка.

Ниже на отрезной части пишется наименование обслуживающего банка, в который будет предъявлен чек.

«Заплатите» - здесь следует указать фамилию, имя, отчество полностью лица, которому нужно выдать наличные, а также саму сумму прописью.

На корешке ставятся подписи ответственных лиц организации, выписавшей чек.

Кроме того, лицо, получившее чек также ставит свою подпись и дату получения чека.

Заполнение оборотной части денежного чека:

На оборотной стороне следует указать цели расхода, то есть на что планируется потратить полученные наличные (например, на выдачу зарплаты, на хозяйственные нужды).

Здесь следует отметить, что полученные деньги действительно должны быть потрачены на указанные цели расхода в чековой книжке.

Заполненный таким образом денежный чек отрезается по отрывной линии, корешок остается в чековой книжке. Правую часть чека необходимо предъявить в банк. Здесь при получении денег в банке предъявитель чека поставит свою подпись в знак того, что деньги им получены, кроме того, он дожжен предъявить документ, подтверждающий его личность (доверенность или паспорт).

Эта часть чека с подписью получателя остается в банке.

При оприходовании наличных денег бухгалтер оформляет приходный кассовый ордер, номер и дату которого следует указать на оборотной стороне корешка денежного чека. Образец приходного ордера КО-1 можно скачать по ссылке .

Пример заполнения чековой книжки можно посмотреть, выше на картинке, или же скачать образец бланка чека по ссылке ниже.

Если для получения наличности в банке заполняется денежный чек, то для их сдачи в банк используется объявления на взнос наличными, образец которого можно скачать в этой статье .

Данные о поступлении наличности в кассу отражается в кассовой книге КО-4 .

Скачать заполненный образец денежного чека – ссылка.

Доверенность на получение трудовой книжкиДоверенность на получение трудовой книжки — бланк, выдающийся одним лицом другому для того чтобы выступать в роли представителя перед третьим и заполненный соответственно по форме. В согласии с российским законодательством доверенность может быть составлена как в письменной простой форме, так и удостоверенной нотариально. Существуют шаблоны оформления разных видов доверенностей. Бланк доверенности на исполнение действий, которые требуют нотариального удостоверения, должна быть нотариально заверена. Доверенность на исполнение действий, которые не требуют нотариального удостоверения, имеет юридическую силу даже без нотариального удостоверения. Ниже представлен образец, как пример заполнения.

Образец доверенности на получение трудовой книжки

Выдача наличных денег по чеку из чековой книжкиЧековая книжка с заполненным клиентом и не отделенном от корешка чеком предъявляется к оплате вместе с паспортом или заменяющим его документом.

Контролер убеждается по паспорту в личности клиента, в тождественности серии и номера паспорта на его титульном листе и на листе с фотографией владельца, сверяет данные паспорта с записями на лицевой стороне чека. Затем контролер проверяет правильность оформления чековой книжки и чека наличие на его оборотной стороне необходимых для расчета данных отделения Сберегательного Банка срок действия чековой книжки, и незначится ли она в числе объявленных недействительными, не имеет ли сумма чековорй книжки,записанная на второй странице ее обложки, следов подчисток, исправлений, заметных отличий по почерку и цвету чернил (пасты) от текста других реквизитов, заполненных в чековой книжке при ее выдаче клиенту, и подтверждается ли она вырезкой контрольных цифр соответствие серии и номера чековой книжки на контрольном талоне, корешках оплаченных чеков и всех неиспользованных чеках серии и номеру, имеющимся на второй странице обложки чековой книжки правильно ли выведены и подтверждены вырезкой контрольных цифр остатки средств на чековой книжке в корешках всех оплаченных ранее чеков и нет ли в этих корешках каких-либо исправлений не нарушалась ли порядковая нумерация корешков оплаченных чеков и последующих неиспользованных чеков и все ли они имеются в книжке, погашены ли в установленном порядке испорченные чеки.

При наличии каких-либо расхождений в имеющихся в книжке записях или сомнений в их достоверности контролер принимает меры к выяснению причин расхождений, а в

необходимых случаях руководством отделения

Сберегательного Банка посылается запрос в отделение банка, ведущее лицевой счет клиента, с требованием подтвердить чековую книжку, с указанием ее первоначальной суммы и имеющегося дефекта. Оплата чека производится после получения этого подтверждения.

В случае отсутствия недостатков в оформлении чековой книжки и предъявленном к оплате чека контролер устанавливает, может ли быть выплачена клиенту сумма, указанная им в чеке. Для этого по корешкам оплаченных чеков проверяется, не производилась ли в этот день выплата наличных денег другими учреждениями Сберегательного Банка. Если сумма чека, предъявленного к оплате, или общая сумма данного чека и других чеков, оплаченных наличными деньгами в этот день, превышает 5000 руб. контролер предлагает клиенту обратиться к управляющему Сберегательного Банка.

Вопрос о возможности выплаты по чеку наличных денег в сумме, превышающей 5000 руб. решается управляющим отделением или его заместителем, но только после получения от отделения, ведущего лицевой счет клиента, телеграфного подтверждения факта вьщачи чековой книжки и тщательного анализа имеющихся в ней записей. Разрешительная надпись делается на оборотной стороне чека. Телеграфные расходы возмещаются клиентом. Если будет обнаружено, что какой-либо корешок чека погашен надписью Испорчен, а сам чек отсутствует, либо в книжке не достает чека вместе с корешком, то выплата денег не производится.

Клиенту рекомендуется сдать дефектную книжку непосредственно в отделение Сберегательного Банка, ведущее его лицевой счет. Чековая книжка и заявление с указанием причин отсутствия чека могут быть приняты от клиента для пересылки в соответствующее отделение. Клиенту выдается квитанция формы №31, в которой указываются остаток по книжке, порядковый номер отсутствующего чека и число неиспользованных чеков.

При несовпадении остатка средств на чековой книжке, записанного клиентом в корешке оплаченного ранее чека и подтвержденного вырезкой контрольных Цифр, следует установить, является ли это результатом ошибки или умышленных действий, и принять соответствующие меры к выяснению причин расхождений. Если будет установлено, что ' расхождение оказалось результатом ошибки, оплата может быть произведена при условии, что остаток в корешке предыдущего чека, подтвержденный вырезкой контрольных цифр, меньше указанного клиентом. В остальных случаях клиент должен обратиться в отделение Сберегательного Банка, ведущее его лицевой счет.

При оформлении оплаты контролер на оборотной стороне чека и его корешка проставляет дату оплаты чека, ставит оттиск штампа учреждения Сберегательного Банка, удостоверяет на каждом документа эти отметки своей подписью. Операция записывается в операционном дневнике с указанием серии, номера чековой книжки, порядкового номера оплачиваемого чека, фамилии, имени, отчества владельца, номера учреждения Сберегательного Банка, выдавшего чековую книжку, и суммы чека в графе Наличные деньги -расход.

Оплачиваемый чек отделяется контролером от корешка чека по полосе контрольных цифр таким образом, чтобы на корешке остались контрольные цифры, подтверждающие в сумме остатка тысячи и сотни рублей, и передается вместе с чековой книжкой и паспортом кассиру.

Если по очередному чеку выплачивается остаток средств на чековой книжке, то чек от корешка не отделяется. Чековая книжка и все имеющиеся в ней чеки погашаются путем вырезки поля из каждого оставшегося чека. Выплата остатка средств по чековой книжке, последний чек которой испорчен клиентом при оформлении, производится отделением Сберегательного Банка аналогично порядку выплаты по чеку суммы, превышающей 5000 руб. Если остаток средств составляет менее 5000 руб. по усмотрению управляющего

отделением выплата может быть произведена без телеграфного подтверждения. Вместо испорченного чека выписывается кассовый ордер формы №54, на котором клиент расписывается в получении денег и указывает данные своего паспорта. Чековая книжка приобщается к ордеру формы №54. Выплата остатка по чековой книжке, все чеки которой использованы, производится отделением Сберегательного Банка, ведущим лицевой счет клиента.

При выплате по чеку наличных денег на основании доверенности владельца чековой книжки контролер проверяет, правильно ли она составлена и удостоверена. Перед распиской на чеке указывается: По доверенности. Доверенность прилагается к оплаченному чеку.

Кассир при оплате чека убеждается в личности клиента, проверяет правильность оформления чековой книжки и оплачиваемого чека, погашает чек вырезкой поля в его верхней части, выдает клиенту деньги и возвращает ему чековую книжку и паспорт.

При обращении клиента в отделение Сберегательного Банка, ведущее его лицевой счет, для получения остатка средств по депозитному счету и дохода по этим средствам работник бухгалтерии отделения убеждается в личности клиента по паспорту, сверяет записи в корешках чеков с данными лицевого счета и при необходимости - с чеками.

Если окажется, что какой-либо чек в отделение не поступил, для отражения его суммы по лицевому счету на основании данных, имеющихся в корешке, составляется в двух экземплярах мемориальный ордер формы №63, в котором указываются: сумма, номер чека, серия и номер чековой книжки, дата оплаты, наименование учреждения Сберегательного Банка, оплатившего чек. Один экземпляр ордера формы №63 помещается в картотеку вместо отсутствующего чека, а второй экземпляр служит основанием для проводки по балансу.

Сумма причитающегося к выплате дохода по средствам, внесенным на депозитный счет, исчисляется бухгалтером по

специальной таблице, исходя из суммы чека, хранившейся на этом счете, и количества полных месяцев ее хранения.

На чековой книжке бухгалтер за своей подписью делает

разрешительную запись: Выплатить

процентов руб. и передает чековую книжку в

операционный отдел. В операционном отделе выплата остатка по чековой книжке производится в установленном порядке.

Если в книжке имеются неиспользованные чеки, очередной из них заполняется клиентом на сумму остатка вместе с процентами или только на сумму процентов. При отсутствии чеков выписывается кассовый ордер формы №54. Выплата отражается в операционном дневнике.

В конце дня документы, связанные с выплатой наличных денег по депозитным счетам своего района, в том числе сумм процентов, объединяются в бандероль, на которой записывается общая сумма выплаченных средств по депозитным счетам и отдельной строкой - общая сумма процентов. Оплаченные чеки из чековых книжек, выданных учреждениями Сберегательного Банка других районов, объединяются в другую бандероль.

Продление срока действия чековой книжки. Продление срока действия чековой книжки оформляется в отделении Сберегательного Банка, ведущем лицевой счет клиента, только при наличии неиспользованных чеков и остатка средств на депозитном счете.

Работник бухгалтерии отделения убеждается в личности клиента, в наличии неиспользованных чеков и остатка средств, сверяет записи в лицевом счете и в чеках, находящихся в картотеке, с записями в корешках и при отсутствии расхождений оформляет продление на второй странице обложки чековой книжки и на лицевом счете. Общий срок действия чековой книжки не должен превышать двух лет.

Выплата остатка депозитного счета при утрате чековой книжки. Выплата остатка с депозитного счета, по которому утрачена чековая книжка, производится согласно заявлению клиента по истечении шести месяцев. При этом бухгалтером

производится анализ наличия оплаченных чеков, сверяется остаток по счету с данными заявления, в случае отсутствия какого-либо чека уточняется у клиента, при какой операции и где он был использован, затем выписывается ордер формы №63 на сумму недостающего чека, производится расчет дохода по счету и определяется сумма платы за перевод и сумма перевода.

На сумму перевода составляется кредитовое авизо формы №10-ка (перевод формы №10) или перевод формы №10-а и высылается в учреждение Сберегательного Банка, указанное клиентом. Расчет по переводу записывается бухгалтером на заявлении клиента об утере чеков.ой книжки. Под расчетом указываются номер выписанного кредитового авизо формы №10-ка или перевода и его дата. Эта запись удостоверяется подписью исполнителя.

Прием чека в уплату за товар или услуги и расчет по ним. При приеме чека в уплату за товар или услуги работник предприятия, на которого возложены данные функции, удостоверяется в личности владельца чековой книжки и подлинности предъявленной для расчета чековой книжки в том же порядке, как и при оплате чека учреждением Сберегательного Банка. На оборотной стороне чека и его корешка работник предприятия делает отметки о принятии чека к оплате (проставляет оттиск штампа с названием предприятия или записывает эти данные от руки), указывает дату оплаты чека и подписывает каждую из этих отметок. Если обнаружится, что в корешке какого-либо чека, оплаченного ранее, имеется надпись Испорчен, а сам испорченный чек отсутствует, оплата товара или услуги не производится, и клиенту рекомендуется обратиться в учреждение Сберегательного Банка.

Данные чеков, принятых к оплате, записываются в раздел Перечень представленных чековпрепроводительной ведомости к сумме с денежной выручкой 0402006 или 0402010, при этом в графе Номера счетов и наименование чекодателяуказываются номера учреждений Сберегательного Банка, выдавших чековые книжки.

Принятые к оплате чеки сдаются предприятием в обслуживающее его учреждение банка вместе с денежной выручкой через инкассаторов банка. Предприятия, денежная выручка которых банком не инкассируется, оплаченные чеки представляют в банк при реестре 0401007. При этом в разделе реестра Дебет номеров счетов чекодателейуказываются номера учреждений Сберегательного Банка, выдавших

Предприятия, обслуживаемые по приему денежной выручки учреждениями Сберегательного Банка, оплаченные чеки из чековых книжек сдают в эти учреждения при реестре 0401007. Такие операции выполняют согласно распоряжению управляющего отделением Сберегательного Банка только подчиненные филиалы, расположенные в сельской местности.

При приеме оплаченных чеков контролер учреждения Сберегательного Банка проверяет правильность оформления чеков и полноту отражения предприятием их данных в реестре. На общую сумму чеков предприятию выдается квитанция формы №31 (формы №31-а), операция записывается в операционном дневнике формы №24, а сумма - в графе Мемориальные обороты - зачислено. При отсутствии на оборотной стороне какого-либо чека отметки предприятия об оплате чека последний не принимается, возвращается предприятию для дооформления. В этом случае итог реестра уменьшается на соответствующую сумму. Реестр и чеки в составе отчетности передаются в отделение Сберегательного Банка.

Учет операций по чековой книжке. Учет операций по чековым книжкам, выданным подчиненными учреждениями, в бухгалтерии отделения Сберегательного Банка осуществляется на балансовом счете №72 Чековый депозит, субсчет 2. При открытии депозитных счетов за счет средств по вкладам их суммы отражаются в балансе по дебету счета №13 Вклады населенияи кредиту счета №72, субсчет 2.

Сумма чековой книжки, выданной операционным отделом за счет другого подчиненного учреждения Сберегательного Банка, проводится по дебету счета №94 Внутрирайонные междукассовые расчетыи кредиту счета №72, субсчет 2. Сумма платы за выданные чековые книжки учитывается по дебету счета №54 или счета №13 и кредиту счета №126 Доходы, субсчет- 2. Израсходованные по операциям бланки чековых книжек проводятся в условной оценке - один рубль за книжку - по расходу внебалансового счета №233 Ценные бумаги. Суммы оплаченных чеков из книжек, выданных в своем районе, проводятся по дебету счета №72, субсчет 2 и кредиту счета №54 операции по оплате чеков из книжек, выданных в других районах - по дебету счета №72, субсчет 2 и кредиту счета №97.

Сумма чеков, принятых торговыми и другими организациями в уплату за товары и услуги и поступивших при выписке из корреспондентского счета в банке, проводятся по дебету счета №72, субсчет 2, и кредиту счета №67. Сумма чеков, поступивших в учреждения Сберегательного Банка в составе выручки предприятий, отражается по дебету счета №72, субсчет 2 (по чековым книжкам своего района) или счета №97 (по чековым книжкам других районов), и кредиту счета №40 Инкассирование платежей населения, добровольных обществ и организаций. Сумма оплаченных чеков, поступивших при ордере формы №63 из квитовочного центра, отражается по дебету счета №72, субсчет 2, и кредиту счета №83 Кредиторы. При поступлении недостающих чеков их суммы проводятся по дебету счета №83 и кредиту счета №97 или №67 соответственно.

При поступлении в бухгалтерию отделения Сберегательного Банка документов по операциям с чековой книжкой бухгалтер убеждается в правильности оформления: заявления-обязательства при открытии депозитного счета и выдаче чековой книжки, контрольного талона от книжки, оплаченного чека, в том числе в наличии на нем расписки клиента в получении денег, расчетных банковских реквизитов и отметки учреждения Сберегательного Банка об оплате.

На общую сумму выплаченных за день процентов по закрытым депозитным счетам бухгалтер составляет ордер формы №63 с проводкой по дебету счета №132 Расходы банка, субсчет 0, и кредиту счета №54. Аналитический учет по счету №72, субсчет 2, осуществляется в бухгалтерии в карточках формы №68, записи в которых производятся общими суммами за день.

Контроль за движением средств по каждому депозитному счету осуществляется по лицевым счетам, открытым на оборотной стороне заявления-обязательства.

Лицевые счета находятся в картотеке, где они располагаются в порядке возрастания их номеров, которые соответствуют номерам выданных чековых книжек. Сумма чека будет списана с лицевого счета владельца на дату представления чека в торговую организацию.

Суммы оплаченных чеков, отраженных по балансу, записываются бухгалтером в лицевой счет в хронологическом порядке их поступления. При этом в лицевом счете указываются дата проводки по балансу, дата выдачи книжки и остаток по счету, номер чека, дата его оплаты и сумма. Бухгалтер одновременно на основании количества полных «месяцев и суммы чеков по специальной таблице производит расчет суммы дохода, который записывается (без отражения по балансу) в соответствующую графу лицевого счета.

Оплаченные чеки из чековых книжек, доверенности и другие документы, обосновывающие расходные операции по депозитным счетам, после отражения операций по лицевым счетам помещаются в текущую картотеку в порядке номеров лицевых счетов, а внутри - в порядке возрастания номеров чеков.

По окончании года по балансовому счету №72, субсчет 2, производится инвентаризация остатков. По решению главного бухгалтера инвентаризация может осуществляться ежеквартально. При инвентаризации составляется выписка остатков свободных средств по каждому лицевому счету с указанием в выписке номера лицевого счета и суммы. Полученный итог сверяется с данными карточки формы №68 и балансом.

Бухгалтер обязан следить за состоянием остатка свободных средств по каждому лицевому счету. В случае превышения расхода по чекам над суммой чекового депозита составляется акт. На сумму расхождения выписывается ордер формы №63 для проводки этой суммы по дебету счета №85 Дебиторыи кредиту счета №72, субсчет 2.

По счету №85 на каждого владельца депозитного счета открывается отдельный лицевой счет с указанием в нем фамилии, имени и отчества клиента, номера депозитного счета, даты образования задолженности и ее суммы. Ежемесячно по каждому лицевому счету начисляется 1% от суммы задолженности. На общую сумму начисленных процентов составляется ордер формы №63 для проводки по балансу по дебету счета №85 и кредиту счета №1, субсчет 0. По состоянию на первое число каждого месяца составляется сводная ведомость о суммах задолженности с указанием в ней фамилии и инициалов каждого дебитора, даты образования задолженности и суммы. Составленные акты на дебиторскую задолженность по депозитным счетам и сводные ведомости о задолженности по мере из составления передаются бухгалтером руководству отделения Сберегательного Банка для принятия мер к ее погашению.

Завления-обязательства и все документы по депозитным счетам хранятся в отделении Сберегательного Банка в течение трех лет после закрытия счетов. Заявления-обязательства клиентов по лицевым счетам, по которым допущена дебиторская задолженность, и оплаченные чеки по этим счетам подлежат хранению в отдельной папке до полного погашения задолженности. Оплаченные чеки из чековых книжек, выданных в других районах, включаются в документальную отчетность по счету №97. Предварительно на оплаченные чеки составляются две описи: по чекам, выданным в своей области (регионе), и по чекам, выданным в другой области (регионе). В описях по каждому чеку указываются номер чековой книжки, номер чека, номер отделения Сберегательного Банка, выдавшего чековую книжку, и сумма. В конце описи выводится общий итог оплаченных чеков.

Чековая книжка или пластиковая картаПрактически у каждого нормально функционирующего предприятия имеется один или даже несколько расчетных счетов. открытых в банках. С помощью этих счетов предприятие может осуществлять необходимые безналичные расчеты. Но что же делать, если расплатиться нужно наличными деньгами? Существует три основных способа наличных расчетов, одобренных действующим законодательством.

Способ первый. Чековая книжка и ее заполнение (классический вариант)Образец заполнения чековой книжки

Чековая книжка является наиболее распространенным средством пополнения наличных средств в кассе предприятия. Предварительно это книжку нужно приобрести в обслуживающем банке. Существуют книжки на 25, 50 и более листов. Для того, чтобы снять деньги со счета, необходимо заполнить чек и предъявить его в банк. Чек можно выписать на имя любого лица, которое будет получать денежные средства. Банк выплатит деньги по предъявленному чеку только, если этот чек будет заполнен в строгом соответствии с установленным порядком заполнения и пользования чеками. Данный порядок включает в себя несколько пунктов:

Плюсами использования чековой книжки являются:

Минусы чековой книжки:

Многие банки, идущие в ногу со временем, предлагают своим клиентам открыть корпоративную карту. Это может быть именная или обезличенная пластиковая карта, снабженная пин-кодом. Довольно часто предприятия, применяющие корпоративную карту, предоставляют ее в распоряжение материально-ответственному лицу для оплаты текущих покупок. Сотрудник, совершающий оплату с использованием корпоративной карты, должен отчитаться перед своим предприятием по каждой израсходованной сумме. Подтверждающими документами в данном случае являются бланки строгой отчетности, кассовые и товарные чеки.

Каждый банк наделяет свои карты определенными возможностями или накладывают какие-то ограничения. Некоторые банки, например, не допускают снятия наличных в банкомате по корпоративной карте. А другие банки, чей спектр услуг значительно шире, позволяют, например, устанавливать на каждую карту определенные лимиты.

Плюсы корпоративной пластиковой карты:

Такой вариант больше всего подходит для индивидуальных предпринимателей.

В данном случае предпринимателю предоставляется право выбора одного из двух вариантов:

Минусом данного метода может оказаться запрет банка на перевод денежных средств с расчетного счета на именную пластиковую карту индивидуального предпринимателя. В таком случае обслуживающий банк, как правило, предлагает ИП открыть корпоративную карту (такую, как открывают организации).

Устарел бланк или статья? Пожалуйста нажми!

Получение и заполнение чековой книжкиДумаю, что на основании информации из урока Как открыть расчетный счет. вы уже открыли расчетный счет.

Это хорошо, ведь теперь вы можете осуществлять безналичные расчеты. Но будет еще лучше, если вы сможете превращать виртуальные цифры с вашего расчетного счета в реальные наличные деньги либо производить необходимые для вашего бизнеса траты, не снимая наличные с расчетного счета (например, с помощью пластиковой карты).

Сделать это можно несколькими способами:

1. Чековая книжка.Это традиционный классический вариант.

Для этого в банке вы покупаете чековую книжку на необходимое количество чеков (25, 50 и т.д.).

Каждый раз когда вам нужно будет снять наличные, вам придется заполнять чек и идти с ним в банк (либо заполнять чек на другого человека и посылать его в банк).

Для того, чтобы чек был оплачен банком, необходимо строго соблюдать порядок заполнения и пользования чеками .

В общем виде такой порядок выглядит так:

Предлагаю вам также скачать лист самоконтроля по заполнению чека, который поможет вам при оформлении денежных чеков:

Плюсы классической чековой книжки:

- высокая степень безопасности снятия наличных (чек удостоверяется обязательными реквизитами, личной подписью чекодателя и его круглой печатью)

- самый жесткий контроль за снятием наличных с расчетного счета - только по чеку.

Минусы классической чековой книжки :

- огромная трата времени на снятие наличных

- необходимо очень аккуратно заполнять чек, иначе его не примут в банке

- за снятие наличных, как правило, взимается комиссия.

2. Корпоративная карта (электронная чековая книжка).Корпоративная карта - это самая выгодная альтернатива классической чековой книжке.

Некоторые банки предоставляют своим клиентам корпоративные карты, которые обеспечивают:

- круглосуточный доступ к расчетному счету

- контроль целевого использования средств (по выпискам, получаемым в обслуживающем банке)

- возможность оплачивать командировочные расходы, хозяйственные расходы и представительские расходы

- экономию времени, затрачиваемого на снятие в банке и выдачу сотрудникам наличных денежных средств в подотчет на бизнес-расходы.

Как правило, корпоративная карта представляет из себя обычную обезличенную или именную пластиковую карту с пин-кодом. Этот вариант очень удобен для ООО, так как карту можно выдавать материально-ответственному сотруднику для совершения закупок.

После закупок по корпоративной карте, сотрудник должен отчитаться перед вами, подтвердив произведенные траты первичными документами (товарные и кассовые чеки, бланки строгой отчетности и т.д.).

Кстати, при расходовании средств с корпоративной карты, как правило, не взимается комиссия.

Корпоративные карты различных банков отличаются своими возможностями. Где-то возможности минимальны - например, нельзя снимать наличные в банкомате, где-то значительно шире - можно устанавливать индивидуальные лимиты на каждую карту.

3. Именная пластиковая карта.Этот вариант наиболее удобен для индивидуального предпринимателя.

В этом случае у ИП есть два варианта:

- либо он прикрепляет свою карту к расчетному счету и тратит деньги в пределах имеющихся на расчетном счете (для этого нужно представить в банк заявление о перечислении всех поступающих (на расчетный счет) средств на пластиковую карту)

- либо он каждый раз переводит с расчетного счета необходимую сумму на свою карту.

По именной карте для ИП есть проблема. Некоторые банки не позволяют ИП переводить деньги с расчетного счета на его именную карту, но при этом предоставляют ИП возможность открыть корпоративную карту (как для организаций).