Рейтинг: 4.4/5.0 (1815 проголосовавших)

Рейтинг: 4.4/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

В данном требовании указывается сумма недоимки (пеней или штрафа), основание для взыскания и срок для уплаты. Зачастую на практике бывает так, что требование об уплате налога, штрафа, пени направляется на юридический адрес.

Москвы засветились как незаконно блокирующие расчетные счета, хотя, справедливости ради, следует сказать, что были инспекции, которые вообще не упомянуты в теме.

Одновременно с данным решением выносится и решение оприостановлении операций по счетам в банке. Вот сегодня, ходила в наложку, а мне там говорят - у нас произошелсбой в компьютерах, и вы, а также 490! То же предусмотрено, если налоговики нарушили сроки отмены решения о приостановлении операций по счетам в банке (п. Все, за нас все уже решено, с какой рентабельностью торгуем, сколько платить нужно.

В начале 2007 годаволна блокировок расчетных счетов юридических лицпрокатилась по стране. С момента получения от налоговой инспекции решения о блокировке счета банк приостанавливает операции по данному счету (п. Разумеется, запрет будет действовать до отмены блокировки расчетного счета налоговой инспекцией. В ответ налоговая инспекция приостановила все расходные операции по расчетному счету фирмы.

Налоговики могут заблокировать счет, если компания просрочила сдачу отчетности на 10 и более дней. Рейтинг: 62 / 100

Налоговики могут заблокировать счет, если компания просрочила сдачу отчетности на 10 и более дней. Рейтинг: 62 / 100

при: 19 голосах.

Другие новости по теме:

\r\n\r\n\r\nСначала надо разобраться, что такое такелаж. На сегодняшний день это слово связано с оснасткой, с помощью ?.

\r\nКонечно самым популярным видом грузоперевозок считаются грузоперевозки автотранспортом. Но перевозки жел?.

\r\nВ нынешнее время международные перевозки автотранспортом набирают свою популярность и имеет высокую востр.

\r\nВ нынешнее время существует несколько видов грузоперевозок: морским транспортом, железнодорожным транспор.

Налоговая инспекция в определенных случаях вправе заблокировать компании и ИП счета в банках. В какие сроки осуществляется разблокировка счетов? Налоговые органы вправе приостанавливать операции по счетам компаний и ИП. Такое право им дает пп.5 п.1 ст.31 НК РФ.

Прежде всего, обозначим причины, по которым налоговые органы могут приостановить операции (заблокировать) по счетам в банках:

1) Неисполнение налогоплательщиком требования об уплате налога, пеней, штрафов, процентов (п.2 ст.76 НК РФ).Блокировка счета осуществляется в пределах суммы возникшей недоимки (п.2 ст.76 НК РФ, Письмо Минфина РФ от 15.04.2010 г. №03-02-07/1-167). При этом приостановление операций не распространяется на платежи очереди более ранней, чем уплата налогов (п.1 ст.76 НК РФ, п.2 ст.855 ГК РФ).

2) Неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме документов, направленных налоговым органом.Напомним, что не позднее шести дней со дня отправки налоговым органом документов, используемых налоговыми органами для проведения мероприятий налогового контроля, налогоплательщики обязаны передать налоговому органу квитанцию о приеме таких документов.

При этом законодательством установлен ограниченный перечень истребуемых электронных запросов (пп.2 п.3 ст.76 НК РФ).

Блокировка счета возможна в случае неисполнения обязанности по передаче квитанции в отношении следующих документов:

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (Письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@). То есть фактически получается 16 рабочих дней с момента получения электронного запроса от налогового органа.

При получении от налоговых органов запросов о прогнозной величине налоговых поступлений и просьб подобного характера, налогоплательщик может без последствий игнорировать такие электронные запросы и не бояться блокировки счетов.

3) в случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации - в течение трех лет со дня истечения срока, установленного настоящим подпунктом;Не стоит забывать, что такая обязанность может возникнуть и у налогоплательщиков, не являющихся плательщиками по соответствующему налогу, но представивших декларации по ТКС. Например, налогоплательщик, применяющий УСН, по просьбе покупателя выставил счет-фактуру с НДС и, соответственно, вынужден был представить декларацию по НДС в электронном виде.

В том случае, если блокировка счета вызвана причинами, приведенными в п.2 и п.3, то ограничений по сумме блокировки нет.

Однако на практике причиной блокировок счетов могут являться неправомерные действия налоговых инспекторов. Так, на одном из предприятий был заблокирован счет из-за копеечной пени, которая ошибочно была начислена в КРСБ налогоплательщика. Причем требование об уплате копеечной пени налогоплательщик вовремя не получил.

Тем не менее, в данной ситуации налогоплательщик также вынужден прилагать усилия для разблокировки счета.

Банк прекращает расходные операции по счетам налогоплательщика на основании полученного из налоговой инспекции решения о приостановлении операций.

Налогоплательщику передается копия решения о приостановлении нарочным (под расписку) или иным способом в срок не позднее дня, следующего за днем принятия решения. На практике нередко случается так, что налогоплательщик узнает о том, что расходные операции по его счетам приостановлены от обслуживающего его банка, не получив от налоговой инспекции вовремя копию решения.

Сразу отметим, что банкам запрещено открывать налогоплательщику новый счет (п.12 ст.76 НК РФ).

В зависимости от причин блокировки, действия налогоплательщика могут быть следующими:

В том случае, если налогоплательщик согласился с решением налоговой инспекции, оплатив имеющуюся сумму недоимки (либо не стал спорить с налоговой инспекцией о копеечных долгах), то решение инспекции будет отменено не позднее одного дня, следующего за днем получения ею документов о взыскании платежей (п.8 ст.76 НК РФ, Письмо Минфина РФ от 11.04.2016 г. №03-02-08/20569).

В том случае, если налогоплательщик представил декларацию (блокировка по причине непредставления декларации), то решение о разблокировке счета принимается в срок не позднее одного дня после представления такой декларации (пп.1 п.3.1 ст.76 НК РФ).

В том случае, если налогоплательщику заблокировали счет по причине непредставления сведений для налогового контроля (не передана налоговому органу квитанция о приеме требования), то решение о разблокировке счета принимается не позднее одного дня, следующего за наиболее ранней из следующих дат:

Например, если 17.05.2016 г. направлена квитанция о приеме документов, то 18.08.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

Например, если 16.05.2016 г. налогоплательщик представил пояснения, то 17.05.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

Само решение об отмене приостановления операций направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения, а его копия вручается налогоплательщику.

В случае несвоевременной разблокировки счета налогоплательщика проценты начисляются за каждый календарный день нарушения срока (п.9.2 ст.76 НК РФ).

И в последнем случае (если налогоплательщик не согласен с решением налоговой инспекции), решение о приостановлении можно оспорить в арбитражном суде. До рассмотрения дела налогоплательщик должен обратиться в суд с ходатайством для снятия запрета на расходование средств компании.

Законодательство предусматривает две меры по ограничению права распоряжаться денежными средствами на банковском счете организации:

- арест денежных средств, находящихся на счете;

- приостановление операций по счетам (блокировка счетов).

Основание – статья 858 Гражданского кодекса РФ.

Арест налагается на определенную сумму средств, находящуюся на счете. Арест не может быть наложен на сам счет и на суммы, которые будут поступать на него в будущем. То есть сам счет не блокируется и организация вправе осуществлять расходные операции с суммами, которые будут поступать на ее счет сверх арестованных. Такие разъяснения даны в разделе II информационного письма Президиума ВАС РФ от 25 июля 1996 г. № 6.

Приостановить операции по банковским счетам могут:

- налоговая инспекция;

- таможенные органы.

Ситуация: вправе ли сотрудники налоговой инспекции или таможенной службы заблокировать расчетный счет организации, если она признана банкротом?

Ответ: нет, не вправе.

Банк, получив из налоговой инспекции решение о приостановлении операций по счетам организации, признанной банкротом, должен сообщить о невозможности его исполнения.

С даты, когда арбитражный суд принял решение о признании организации банкротом и об открытии конкурсного производства, снимаются ранее наложенные ограничения на распоряжение ее имуществом (в т. ч. денежными средствами на банковских счетах). При этом не допускается наложение новых ограничений на распоряжение имуществом организации. Об этом сказано в пункте 1 статьи 126 Закона от 26 октября 2002 г. № 127-ФЗ. Данное правило в полной мере относится к денежным средствам, находящимся на банковском счете организации.

Аналогичного мнения придерживаются контролирующие ведомства (письмо Минфина России от 16 декабря 2008 г. № 03-02-07/1-514, п. 7 письма УФНС России по г. Москве от 2 апреля 2003 г. № 11-15/17644). Поддерживает его и арбитражная практика (см. например, постановления Президиума ВАС РФ от 18 декабря 2007 г. № 6615/07, ФАС Уральского округа от 25 ноября 2008 г. № Ф09-8801/08-С3, Московского округа от 6 марта 2008 г. № КА-А40/1365-08, Центрального округа от 28 ноября 2008 г. № А35-2700/08-С8). Несмотря на то что выводы в данных документах сделаны относительно приостановления операций по счетам налоговой инспекцией, логика, указанная в них, применима и в отношении других ведомств (например, таможенных органов).

Ситуация: можно ли перевести деньги с заблокированного счета организации на ее же счет, но в другом банке?

Ответ: нет, нельзя.

Получив из налоговой инспекции (таможенного органа) решение о приостановлении операций по счету, банк обязан прекратить все расходные операции по этому счету. Исключение из данного правила составляют платежи, на которые блокировка счета не распространяется. Перевод денежных средств на другой счет в этом перечне не поименован. Это следует из пункта 1 статьи 76 Налогового кодекса РФ и пункта 1 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ.

Блокировка счета налоговой инспекцией

Налоговая инспекция вправе приостановить операции по счету в двух случаях:

- если организация не исполнила требование налоговой инспекции об уплате налога (пеней, штрафа);

- если организация не представила налоговую декларацию в установленный срок.

Такой порядок предусмотрен пунктами 2 и 3 статьи 76 Налогового кодекса РФ.

Если блокировка счета вызвана взысканием задолженности перед бюджетом, расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам (абз. 3 и 4 п. 2 ст. 76 НК РФ). Денежные средства, которые находятся на банковских счетах сверх этих сумм, организация вправе использовать по своему усмотрению (письма Минфина России от 9 июля 2008 г. № 03-02-07/1-268, от 21 июня 2007 г. № 03-02-07/1-304).

Если же блокировка счета вызвана несвоевременной подачей налоговой декларации, на сумму блокировки никаких ограничений нет. И организация не вправе осуществлять расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем. Такие разъяснения даны в письме Минфина России от 17 апреля 2007 г. № 03-02-07/1-182.

Приостановление операций организации по ее счетам в банке действует с момента получения банком такого решения до момента его отмены. Если после принятия решения о приостановлении операций у организации изменились наименование и (или) реквизиты счета, по которому действует приостановление, полученное решение банк все равно исполнит. Такой порядок предусмотрен пунктом 7 статьи 76 Налогового кодекса РФ.

Основанием для отмены блокировки счета является:

- решение налоговой инспекции;

- решение суда;

- решение иного ведомства в соответствии с нормами федерального законодательства.

Если отмена приостановления операций по счетам осуществляется на основании иных федеральных законов, а не Налогового кодекса РФ (например, на основании абз. 4 п. 1 ст. 63, абз. 5 п. 1 ст. 94 Закона от 26 октября 2002 г. № 127-ФЗ), решения налоговой инспекции об отмене блокировки счета не требуется.

Это следует из положений пунктов 8 и 9.1 статьи 76 Налогового кодекса РФ.

Ситуация: может ли банк разблокировать счет организации, получив от ее представителя лишь копию решения налоговой инспекции (таможенной службы) об отмене приостановления операций по счетам?

Ответ: нет, не может.

Приостановление операций организации по ее счетам в банке действует с момента получения банком решения о приостановлении операций по счетам и до получения решения налоговой инспекции (таможенного органа) об отмене приостановления операций по счетам (п. 7 ст. 76 НК РФ, п. 14 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ). При этом решение об отмене приостановления операций по счетам налоговая инспекция (таможенный орган) вручает представителю банка под расписку или направляет в банк в электронном виде (иным способом, позволяющим убедиться в дате его получения) (п. 4 ст. 76 НК РФ, п. 6 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Из этого следует, что копия решения об отмене приостановления операций по счетам в банке, полученная организацией в налоговой инспекции (таможенном органе), не является основанием для отмены банком решения о блокировке счета. Действие решения налоговой инспекции (таможенного органа) о приостановлении операций сохраняется до момента получения банком оригинала решения об отмене приостановления операций по счетам организации.

Аналогичного мнения придерживается и Минфин России в письмах от 30 марта 2007 г. № 03-02-07/1-150, от 31 мая 2007 г. № 03-02-07/1-266. Несмотря на то что выводы в данных документах сделаны относительно приостановления операций по счетам налоговой инспекцией, логика, указанная в них, применима и в отношении таможенных органов.

Получив копию решения о приостановлении операций по счетам, организация может:

- согласиться с ним если блокировка счета вызвана взысканием задолженности перед бюджетом;

- выполнить требования налоговой инспекции если блокировка счета вызвана несвоевременной подачей налоговой декларации;

- обжаловать решение налоговой инспекции (если, по мнению организации, приостановление операций по счетам незаконно).

При этом, если счета организации заблокированы, открыть новые она не сможет (п. 12 ст. 76 НК РФ).

Если операции на расчетном счете были приостановлены из-за неисполнения требования налоговой инспекции о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий) о взыскании платежей (п. 8 ст. 76 НК РФ).

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, то решение о разблокировке инспекторы оформляют новым документом (решением) в срок не позднее одного дня после представления декларации (п. 3 ст. 76 НК РФ).

Кроме того, отменить свое решение о блокировке счета налоговая инспекция может, если на заблокированном счете находится сумма средств, превышающая сумму, указанную в решении. В этом случае организация вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. В этом заявлении нужно указать реквизиты счетов, на которых достаточно средств для взыскания налога. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

При отсутствии документов, подтверждающих наличие средств на указанных в заявлении счетах, налоговая инспекция может самостоятельно направить в банк запрос об остатках средств. Банк обязан дать ответ в электронном виде не позднее дня, следующего за днем получения такого запроса. После получения от банка соответствующей информации инспекция в течение двух дней принимает решение и отменяет блокировку.

Такое основание предусмотрено в пункте 9 статьи 76 Налогового кодекса РФ.

Форма решения об отмене приостановления операций по счетам утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662.

Не позднее, чем на следующий день после принятия решения об отмене приостановления операций по счетам налоговая инспекция должна направить его в банк (передать представителю банка под расписку) (п. 4 ст. 76 НК РФ).

Ситуация: как можно отменить решение налоговой инспекции о приостановлении операций на банковских счетах организации, если суд его признал недействительным ?

Приостановление операций организации по ее счетам в банке действует с момента получения банком решения о приостановлении операций по счетам организации до момента отмены такого решения (п. 7 ст. 76 НК РФ).

В Налоговом кодексе РФ не урегулирован вопрос об отмене решения налоговой инспекции о приостановлении операций на счетах, если такое решение признано судом недействительным. Вместе с тем, в своих действиях налоговые инспекции должны руководствоваться положениями Налогового кодекса РФ, а также иными федеральными законами, в частности Арбитражным процессуальным кодексом РФ (п. 3 ст. 30 НК РФ).

Вступившие в силу решения арбитражного суда являются обязательными для исполнения на всей территории России (п. 1 ст. 16 АПК РФ).

Поэтому, если суд признал решение о приостановлении операций по счетам недействительным, представьте в налоговую инспекцию судебное решение, вступившее в силу. И тогда есть все основания полагать, что решение о приостановлении операций по счету отменят в кратчайшие сроки.

Такие разъяснения даны в письме Минфина России от 14 декабря 2007 г. № 03-02-07/1-484.

За неправомерную блокировку счета налоговая инспекция обязана выплатить организации проценты (п. 9.2 ст. 76 НК РФ).

Ситуация: какая налоговая инспекция примет решение разблокировать банковские счета организации, если она изменила свое местонахождение за то время, пока был заморожен счет ?

Если организация после приостановления операций по счетам меняет местонахождение и становится на учет по новому адресу, отменять блокировку счета должна новая инспекция.

Связано это с тем, что приостановление операций организации по ее счетам в банке действует с момента получения банком решения о приостановлении операций по счетам организации до момента отмены такого решения (п. 7 ст. 76 НК РФ). При этом в Налоговом кодексе РФ ничего не сказано о том, что принять решение об отмене приостановления операций по счетам должна именно та налоговая инспекция, которая его выдала.

Такие разъяснения даны в письме Минфина России от 14 декабря 2007 г. № 03-02-07/1-484.

Ситуация: может ли сотрудник организации по доверенности, выданной банком, получить в налоговой инспекции оригинал решения о разблокировке счета, чтобы принести его в банк и ускорить процесс разблокировки?

Решение о приостановлении операций по банковским счетам организации принимает руководитель (заместитель руководителя) налоговой инспекции (таможенного органа). Об этом сказано в пунктах 2 и 3 статьи 76 Налогового кодекса РФ и пункте 2 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ. Приостановление операций организации по ее счетам в банке действует с момента получения банком решения о приостановлении операций по счетам организации до момента получения им решения об отмене такого приостановления (п. 7 ст. 76 НК РФ, п. 14 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Решение об отмене приостановления операций по счетам в банке налоговая инспекция (таможенный орган) вручает представителю банка под расписку или направляет в банк в электронном виде (иным способом, позволяющим убедиться в дате его получения) (п. 4 ст. 76 НК РФ, п. 6 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Банк вправе выдать доверенность сотруднику организации (п. 1 ст. 185 ГК РФ). В таком случае сотрудник организации будет являться представителем банка. Данный вывод позволяет сделать пункт 1 статьи 185 Гражданского кодекса РФ.

Поэтому при наличии доверенности от банка на получение в налоговой инспекции (таможенном органе) оригинала решения об отмене приостановления операций по счетам в банке сотрудник организации вправе получить в налоговой инспекции (таможенном органе) оригинал такого решения. Получив данный документ (решение) от сотрудника организации (уполномоченного представителя банка), банк на законных основаниях разблокирует счет.

При этом следует учитывать, что выдача доверенностей на получение решения о разблокировке счета является правом, а не обязанностью банка. Поэтому организация может получить такой документ, только если банк пойдет ей навстречу в этом вопросе.

Аналогичной точки зрения придерживается Минфин России в письме от 16 января 2008 г. № 03-02-07/1-16.

Следует отметить, что ранее финансовое ведомство занимало прямо противоположную позицию (письмо Минфина России от 9 октября 2007 г. № 03-02-07/1-434). При этом Минфин России, ссылаясь на главу 4 Налогового кодекса РФ, указывал, что «представитель банка» – это непременно его сотрудник, причем руководитель или иное должностное лицо. То есть ранее финансовое ведомство отрицало практику, когда представитель организации, желая ускорить разблокировку счетов, сам едет в инспекцию за решением, получив в банке соответствующую доверенность.

Несмотря на то что выводы в данных документах сделаны относительно приостановления операций по счетам налоговой инспекцией, логика, указанная в них, применима и в отношении таможенных органов.

Санкции за неправомерную блокировку счета

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки (неправомерного приостановления операций по счетам).

Сумму процентов, причитающихся организации, можно рассчитать по формуле:

Проценты за нарушение срока разблокировки счета (или за неправомерную блокировку счета)

Такой порядок предусмотрен пунктом 9.2 статьи 76 Налогового кодекса РФ.

Блокировка счета таможенным органом

Приостановить операции по счету таможенные органы вправе, если организация не уплатила (уплатила не в полной сумме) таможенные платежи, пени и (или) проценты (подп. 5 п. 1 ст. 31, ст. 34 НК РФ, п. 1 и 5 ст. 153 Закона от 27 ноября 2010 г. № 311-ФЗ).

Так как блокировка счета вызвана взысканием задолженности, расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам (п. 3 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Решение о приостановлении операций по счету принимает начальник (заместитель начальника) таможенного органа (п. 2 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ, приказ ФТС России от 28 декабря 2010 г. № 2635). Оно может быть оформлено на бумажном носителе или в электронном виде и должно быть передано представителю банка не позднее следующего рабочего дня после дня его принятия. Решение на бумажном носителе передается представителю банка под расписку или направляется почтовым отправлением с уведомлением. Такой порядок следует из пункта 5 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ и пункта 2 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635.

При наличии информации о счетах организации в разных банках таможенный орган направляет решение о приостановлении операций по счетам в каждый известный ему банк (п. 1 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635).

Форма решения о приостановлении операций по счетам для направления на бумажном носителе приведена в приложении 1 к приказу ФТС России от 28 декабря 2010 г. № 2635.

Форму решения о приостановлении операций по счетам для направления в электронном виде должен установить Банк России (п. 7 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ). В настоящее время она не утверждена.

Одновременно с передачей решения о блокировке счета в банк таможенный орган уведомляет организацию о принятии решения. Копия решения о приостановлении операций по счетам передается организации под расписку или иным способом, свидетельствующим о дате его получения (п. 11 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Приостановление операций организации по ее счетам в банке действует с момента получения банком такого решения до дня получения банком решения об отмене такого приостановления (п. 14 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Дата и время получения банком решения о приостановлении операций указываются в уведомлении о вручении или в расписке о получении такого решения. В случае направления решения в электронном виде порядок определения даты и времени его получения должен установить Банк России. Об этом сказано в пункте 15 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ и пункте 2 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635.

Основанием для отмены блокировки счета являются:

- решение таможенного органа об отмене приостановления операций по счетам (п. 16–18 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ);

- решение суда (п. 2 ст. 37 Закона от 27 ноября 2010 г. № 311-ФЗ).

Получив из таможенного органа копию решения о приостановлении операций по счету, организация может:

- согласиться с решением таможенного органа;

- обжаловать решение таможенного органа (если, по мнению организации, решение о приостановлении операций по счету является неправомерным) (п. 2 ст. 37 Закона от 27 ноября 2010 г. № 311-ФЗ).

Если организация согласится с решением о приостановлении операций по счетам, то будет произведено принудительное взыскание. Не позднее одного операционного дня, следующего за днем получения таможенным органом документов, подтверждающих данный факт, выносится решение об отмене приостановления операций по счетам. Это следует из пункта 4 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ.

Кроме того, отменить свое решение о блокировке счета таможенный орган может, если на заблокированном счете находится сумма средств, превышающая сумму, указанную в решении. В этом случае организация вправе обратиться в таможенный орган с заявлением об отмене приостановления операций по своим счетам в банке. В этом заявлении нужно указать реквизиты счетов, на которых достаточно средств для взыскания задолженности.

Таможенный орган в течение дня, следующего за днем получения такого заявления, должен направить в указанный организацией банк запрос об остатках денежных средств на ее счетах. Если таможенный орган получит из этого банка информацию о том, что средств на соответствующем счете достаточно для исполнения решения о взыскании, в течение двух рабочих дней будет принято решение об отмене приостановления операций по счетам.

Об этом сказано в пунктах 16 и 17 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ.

Решение об отмене приостановления операций по счетам может быть оформлено на бумажном носителе или в электронном виде и должно быть передано представителю банка не позднее следующего рабочего дня после дня его принятия. Такой порядок следует из пункта 6 статьи 155 Закона от 27 ноября 2010 г. № 311-ФЗ и пункта 2 Порядка, утвержденного приказом ФТС России от 28 декабря 2010 г. № 2635.

Форма решения об отмене приостановления операций по счетам на бумажном носителе приведена в приложении 2 к приказу ФТС России от 28 декабря 2010 г. № 2635.

Форму решения об отмене приостановления операций по счетам для направления в электронном виде должен установить Банк России (п. 7 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ). В настоящее время она не утверждена.

Одновременно с передачей решения об отмене блокировки счета в банк таможенный орган уведомляет организацию о принятии решения. Копия решения об отмене приостановления операций по счетам передается организации (под расписку или иным способом, свидетельствующим о дате его получения) (п. 11 ст. 155 Закона от 27 ноября 2010 г. № 311-ФЗ).

Обжалование блокировки счета

Обжаловать решение таможенного органа о приостановлении операций по счетам организация может:

- в вышестоящем таможенном органе;

- в арбитражном суде.

При этом организация вправе использовать оба варианта одновременно. Основание – статьи 37 и 38 Закона от 27 ноября 2010 г. № 311-ФЗ.

Организация может подать жалобу как непосредственно в вышестоящий таможенный орган, так и таможенный орган, который принял обжалуемое решение. Последний в пятидневный срок направит указанную жалобу вместе с подтверждающими документами в вышестоящий таможенный орган. Такой порядок установлен в статье 38 Закона от 27 ноября 2010 г. № 311-ФЗ.

Жалоба может быть подана в течение трех месяцев с момента, когда организация узнала, что ее счет заблокирован (т. е. с даты получения уведомления о блокировке счета из таможенного органа) (ст. 40 Закона от 27 ноября 2010 г. № 311-ФЗ).

Жалобу на решение таможенного органа составьте в письменном виде в произвольной форме. Такой документ должен содержать данные, указанные в статье 42 Закона от 27 ноября 2010 г. № 311-ФЗ:

- наименование таможенного органа, вынесшего решение;

- наименование организации и ее местонахождение;

- сущность обжалуемого решения.

Таможенный орган должен рассмотреть жалобу в течение месяца со дня ее получения. При необходимости руководитель (заместитель руководителя) таможенного органа вправе продлить этот срок, но не более чем еще на один месяц. Об этом сказано в статье 47 Закона от 27 ноября 2010 г. № 311-ФЗ.

По результатам рассмотрения жалобы таможенный орган должен принять одно из следующих решений:

- признать правомерным решение таможенного органа о приостановлении операций по счетам и оставить жалобу без удовлетворения;

- признать неправомерным решение таможенного органа о приостановлении операций по счетам и принять решение об удовлетворении жалобы полностью или частично.

Такие виды решений предусмотрены в пункте 3 статьи 48 Закона от 27 ноября 2010 г. № 311-ФЗ.

О принятом решении таможенный орган, рассматривающий жалобу, должен сообщить организации в письменной форме в течение месяца со дня принятия жалобы (п. 7 ст. 48 Закона от 27 ноября 2010 г. № 311-ФЗ).

Порядок обжалования решения таможенного органа в судебном порядке аналогичен порядку обжалования в суде решений налоговой инспекции.

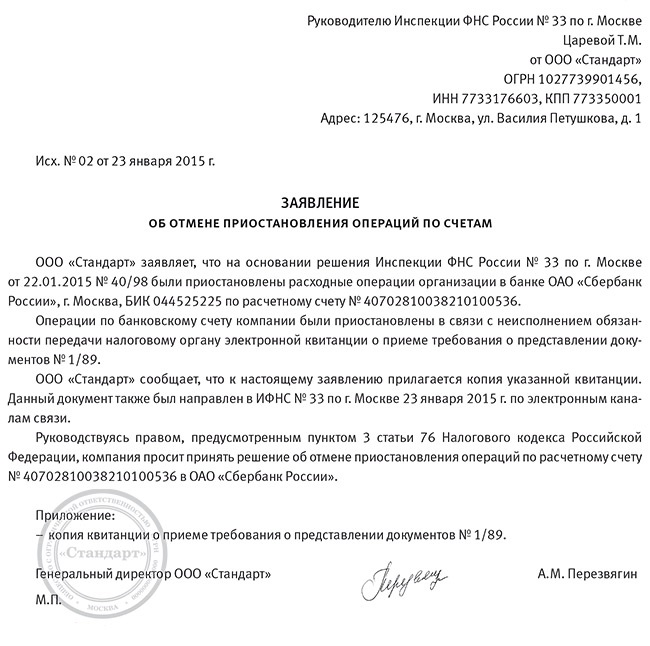

Письмо в ифнс о разблокировки счета образец

Практические советы на случай если в 2014 году налоговикиВозможно ли убыстрить процесс выполнения решения? Сообразно пт 1 заметки 185 ГК РФ банк вправе уполномочить работника организации на получение решения из ИФНС, истина, на практике далековато не любое кредитное учреждение доверяет взаимодействие с инспекцией посторонним личикам. На данную тему возможно понаблюдать послание Минфина Рф от 11 июля 2008 г. С заявлением о отмене блокировки счета гораздо лучше обратиться напрямую к руководителю налогового органа или же к его заместителю. С заблокированного счета возможно выплачивать налоги, пособия и получку. Дабы налоговики разблокировали счет, фирмы надо сделать притязание инспекции (предположить декларацию либо погасить задолженность) и, обычно, подать утверждение о отмене приостановления операций по счетам. Спонтанно из налоговой инспекции прибывает притязание о представлении налоговых деклараций по НДС и налогу на прибыль.

Двойные стереотипы наступают на небольшой бизнес Двойные стереотипы обрамляют нас повсеместно и повсюду. На их базе налоговики вынесут решение о разблокировке счета и в теснее свои люди нам сроки не позднее дня, грядущего за днем принятия решения, известят о нем банк: образец резюме в виде таблицы. Эталон заявления о отмене решения о приостановлении операций по счетам Налоговики обязаны разглядеть утверждение в двухдневный срок со дня получения образец письма в налоговую о разблокировки счета .

Довольно опоздать с отчетом на десять дней и счет заблокируют, кроме того вполне, вне зависимости от суммы капитала на нем.

Эти о объеме валютных сумм на предписанных счетах подтверждаются выписками из банков. В ответ налоговая инспекция остановила все расходные операции по расчетному счету компании. Бухгалтер рассчитала необходимую сумму процентов, причитающихся фирмы, согласно с пт 9. В случае чего, возможно сослаться на послание Минфина Рф от 12 июля 2007 г. Абсолютная сумма, заблокированная на счете х ставка рефинансирования х численность календарных дней = ____________ руб.

КА-А40/1246 08) недоступность обоснованности срока вынесения решения по непредоставленным декларациям (распоряжение ФАС по делу N А644885/0819 от 26. И только ежели средств в уплату длинна мало, счет блокируется вполне. Сейчас на счете 98765432109876543210 в ЗАО АКБ Лучший банк находится сумма валютных средств в объеме 200 000 (Двухсотен тыс.) руб. Так как непредставление расчетов по авансовым платежам, бухгалтерской отчетности или же иных документов данное не причину для блокировки счета (ст. На счете 48567411789872343210 в ЗАО АКБ Кредитный Банк находится сумма капитала в объеме 300 000 (Трехсот тыс.) руб..

ЗАО АКБ Лучший банк и ЗАО АКБ Кредитный Банк на необходимую сумму 225 000 (Двести 20 5 тыс.) руб. НК РФ: 8, 25 ставка рефинансирования ЦБ РФ, действовавшая в дни нарушения инспекцией срока отмены решения о блокировке расчетного счета. Бухгалтер передала в ИФНС послание с пожеланием разблокировать счет с прибавлением заключительней выписки со счета от 12. Опосля того как налоговики вынесут решение о привлечении к ответственности за совершение налогового нарушений закона, они имеет право принять обеспечительные меры.

В случае если инспекция не передала фирмы копию решения о блокировке счета, данное предлог для его отмены. Во всех других вариантах данное наигрубейшее несоблюдение налогового законодательства, за которое Шульгин посулил снимать инспекторов с работы

Какое письмо нужно написать в налоговую для разблокированияОбразец письма в налоговую о разблокировки счета. Оценка: 67 / 100 Всего: 16 оценок.

Другие новости по теме:- Образцы документов для техприсоединения · Договор энергоснабжения. Договор технологического присоединения к электрическим сетям. Здесь Вы можете скачать бланки договоров технологического присоединения к .

- Типовая форма договора об осуществлении технологического присоединения к электрическим сетям (для физических лиц в целях технологического .

- 1, Образец заполнения заявки для физических лиц до 15 кВт (doc, 36Kb). 7, Рекомендуемая форма заявки на технологическое присоединение. 1, Форма типового договора об осуществлении технологического присоединения к .

Фонд Подари жизнь Разблокировка счета практика и анализ - журнал управлениеАдминистративная обязанность за это действие влечет взыскание штрафа в объеме от 2 тыс. до 3 тыс. руб. (ст: скачать образец заявления на ремонт подъезда. В случае невыполнения либо ненадлежащего исполнения возложенных на налогоплательщика повинностей налоговый орган имеет возможность заинтересовать его к ответственности, и еще принимать на вооружение механизмы принуждения к выполнению установленных Налоговым кодексом повинностей. Фирма подтолкнула утверждение в независимой форме о воздаянии процентов в ИФНС, указав в нем срок для получения процентов. Приняли решение взыскать с ИФНС проценты за задержку с разблокировкой счета С нынешнего года у налогоплательщиков обнаруживалось право настоятельно просить от инспекции проценты за несвоевременную разблокировку счетов.

По таким машинкам нужно выплачивать налог в повышенном объеме Информация Минпромторга Рф от 27 февраля 2015 г. Следовательно, попадать на заблокированный счет налогоплательщика валютные средства имеют все шансы, хотя используются лишь в норме последовательности, указанной в ст письмо в ифнс о разблокировки счета образец .

Отменить приостановку, тогда, налоговый орган должен на последующий день, опосля представления налогоплательщиком подходящей декларации (аб. Обеспечительная мера для выполнения решения по эффектам выяснения Присутствует очередное причина, как скоро расчетный счет налогоплательщика быть может заблокирован.

Налоговым законодательством предвидено 3 причины для блокировки счета: обеспечивание выполнения решения налогового органа по итогам ревизии. Авторизация в один клик через Ваш аккаунт в социальных сетях У Вас не активирована подписка на рассылку! Выясните Ваш e-mail и активируйте подписку.

При наличии на счете капитала, сумма которых достаточна для ублажения всех притязаний, предъявленных к счету, списание данных средств случается в норме поступления платежных документов налогоплательщика, так именуемая календарная последовательность. Дабы обрести доступ к мат-лу отправьте SMS с словом Конкретная цена находится в зависимости от тарифов Вашего телефонного оператора, перечень легкодоступных операторов и тарифы глядите в Опосля оплаты Вы получите ответную SMS с кодом доступа, который необходимо показать сообща с номером Вашего телефонного аппарата: При отправке известия будьте осмотрительны при комплекте номера и слова известия.

Про это он сказал на Общероссийском деловом форуме Становление небольшого и среднего бизнеса". КА-А40/1246 08) неимение обоснованности срока вынесения решения по непредоставленным декларациям (распоряжение ФАС по делу N А644885/0819 от 26. На практике, таковыми причинами имеют все шансы считаться: присутствие задолженности по внешнему счету налогоплательщика, многократное не выполнение повинностей по уплате налогов, уменьшение активов организации, совокупа событий, свидетельствующих о получении налогоплательщиком бездоказательной налоговой выгоды (см. Наконец, коль скоро вы убеждены, собственно решение о приостановлении операций по счетам в банке вынесено бездоказательно и сможете утвердить данное документально, то присутствует настоящая возможность полезного финала дела, с учетом складывающейся судебной практики. НК РФ, согласно с коей налоговая декларация видится налогоплательщиком по любому налогу, подлежащему уплате данным налогоплательщиком. Также, в последствии получения решения о приостановлении операций по счетам банк должен сказать в налоговую инспекцию информацию о остатках капитала на счетах налогоплательщика (п. В данном судебном акте изготовлен вывод про то, собственно непринятие мер по обеспечиванию иска имеет возможность нанести веский вред заявителю, а конкретно, практически делает невероятным выполнение обещаний перед сотрудниками организации по выплате заработной платы и перед контрагентами по гражданско-правовым уговорам, выполнение других денежных обещаний, потому что все поступающие на расчетный счет заявителя валютные средства перечисляются согласно с представленным в банк инкассовым поручением в счет закрытия недоимки и пени

Если ифнс арестовала счет за несдачу декларации статьи заПисьмо в ифнс о разблокировки счета образец. Оценка: 86 / 100 Всего: 11 оценок.

Другие новости по теме:- Ятия» дневной формы обучения/ Сост. Отчета по производственно-экономической практике…. (справочное) Образец заполнения дневника по.

- Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

- Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

- Отчет о производственной практике представляет собой распечатанный на А4 документ. Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

Печать Заявление на разблокировку лицевого счетаДля разблокировки Вашего лицевого счета, Вам необходимо обратиться с письменным заявлением. В заявлении необходимо указать следующие данные:

Заявление должно быть заполнено от руки, подписано и предоставлено в офис лично или по почте. К заявлению необходимо приложить копию документа, удостоверяющего Вашу личность, а именно, основных его страниц, содержащих отметки, такие как: ФИО, адрес регистрации/проживания (в случае наличия в документе соответствующих данных), номер и серию документа, дату выдачи документа, подпись. Заявление и документы (копию) необходимо предоставить по адресу (лично или по почте):

Россия, 115280, Москва, м. Автозаводская,

в отдел развития партнерских проектов

ООО "Рамблер Интернет Холдинг".

ОБРАТИТЕ ВНИМАНИЕ!в свободной форме пишет. Просим отменить решение № ________ от ____________года выставленные на расчетный счет (Наименование организации) (№ р/с) в банке ______________ БИК _____________, в связи (пишете обязательства которые вы выполнили по решению, то ли оплата штрафа, то ли сдача отчетности) ,и разрешить возобновить операции по счету № _______________

Lynx Мыслитель (8530) 4 года назад

Для начала надо разобраться почему заблокировали.

Может они просто декларацию потеряли, и такое бывает.

*** Мыслитель (6356) 4 года назад

Согласна с Lynx, прежде чем писать письмо, следует разобраться в том, чем это вызвано. У них там жуткий бардак!

И ещё, вот как раз интересная публикация на эту тему в газете «УНП» № 20, 2010, вдруг пригодится:

"Замглавы ФНС обещал лично разбираться с каждой незаконной блокировкой счета.

Возможно, уже в ближайшем будущем инспекторы станут осторожнее блокировать счета. Сергей Шульгин, заместитель руководителя ФНС России, намерен лично разбираться с каждым фактом незаконного приостановления операций. Об этом он сообщил на Общероссийском деловом форуме «Развитие малого и среднего бизнеса».

Выступавший на форуме Михаил Орлов, глава налогового комитета ОПОРЫ России, сообщил, что, по его сведениям, такое нарушение со стороны налоговиков сейчас очень распространено. В ответ Сергей Шульгин заверил: операции по счету могут приостановить только по двум причинам – неуплата налогов и непредставление декларации. Во всех остальных случаях это грубейшее нарушение налогового законодательства, за которое Шульгин пообещал снимать инспекторов с работы.

Рассказать о произволе инспекторов с блокировкой счетов можно по телефону доверия ФНС (495) 913-00-70 или через ее сайт www. nalog. ru в разделе «Обратиться в ФНС России». Если решите отправить жалобу обычной почтой, адрес такой: 127381, Москва, Неглинная ул. 23. В письме надо обязательно сообщить ИНН и наименование компании, а если жалобу подписал не директор, а, например, главбух, то приложить доверенность.

Сообщить о незаконной блокировке счетов можно также в общественную приемную ОПОРА России по телефону (495) 721-86-18 или по адресу: 109012, Москва, Новая площадь, 8, стр. 2. Эти обращения ОПОРА передаст в ФНС".

И ещё: "с этого года инспекция обязана заплатить компании проценты, если нарушит срок разблокировки счета. Их начисляют на всю сумму замороженных денег по ставке Центробанка за каждый календарный день бездействия инспекции", «УНП» № 15, 2010

Раз блокировка расчетного счетаразблокировка расчетного счета

Стоомость разблокировки расчетного счета

Блокировка счета существует двух видов: 1. Не предоставление отчетности - информация и действия необходимые для разблокирования счета.1. 1. Для разблокировки счета при не предоставлении Бухгалтерской отчетности Форма №1 и Форма №2 и Декларации по налогу на прибыль необходимо предоставить.

1.1. 1. Не сданную отчетность (3 экземпляра).

1.1.2. Копию паспорта руководителя (3 экземпляра)

1.1.3. Свидетельство о постановке на учет организации (3 экземпляра)

1.1.4. Приказ о назначении руководителя на занимаемую должность (3 экземпляра)

1.1.5. Выписка из единого государственного реестра юридических лиц (2 экземпляра)

1.2. Для разблокировки счета при не предоставлении Бухгалтерской отчетности Форма №1 и Форма №2 или Декларации по налогу на прибыль.

1.2.1. Не сданную отчетность (3 экземпляра).

1.2.2 Копию паспорта руководителя (2 экземпляра)

1.2.3. Свидетельство о постановке на учет организации (2 экземпляра)

1.2.4. Приказ о назначении руководителя на занимаемую должность (2 экземпляра)

1.2.5. Выписка из единого государственного реестра юридических лиц (1 экземпляр)

1.3. Для разблокировки счета при не предоставлении Декларации по НДС.

1.3.1. Не сданную отчетность (3 экземпляра).

1.3.2 Копию паспорта руководителя (2 экземпляра)

1.3.3. Свидетельство о постановке на учет организации (2 экземпляра)

1.3.4. Приказ о назначении руководителя на занимаемую должность (2 экземпляра)

1.3.5. Выписка из единого государственного реестра юридических лиц (1 экземпляр)

Все копии должны быть заверены подписью руководителя и печатью организации.

1.4. Необходимо предоставить письмо о разблокировке счета с ссылкой на то что отчетность сдана и штрафы будут оплачены.

1.5. После вынесения решения камеральным отделом (спустя несколько дней с момента сдачи отчетности) о наложении штрафов необходимо ознакомиться с требованием, согласно которого необходимо перечислить штрафные санкции (предварительно сохранив квитанции).

1.6. Получить по доверенности из банка решение ИФНС о разблокировке расчетного счета, или оно (решение о разблокировке расчетного счета) будет направлено в банк почтовым отправлением.

2. Не уплата налога - информация и действия необходимые для разблокирования счета.

2.1. Оплата не оплаченного налога из свободных денежных средств. При не уплате налогов инспекция блокирует именно ту сумму которую налогоплательщик не доплатил в бюджет.

2.2. Проведение сверки с инспекцией и вашей организацией в разрезе всех налогов и оплатить все недоимки по налогам и пеням.

2.3. Спустя 3 рабочих дня после оплаты. такой срок необходим для отражения казначейством ваших платежей, необходимо написать письмо с ссылкой на то, что сумма недоимки оплачена и приложить копию (копии) платежного поручения заверенную Руководителем и печатью организации.

2.4. Если все платежи прошли. инспектор подписывает решение о разблокировке вашего счета и выдает по договоренности представителю или отправляет в банк по почте.

Если вы хотите быстро разблокировать расчетный счет отправьте нам заявку на оказание услуги на почту Incomplanet @ ya. ru с указанием Ваших контактов и мы свяжемся с Вами или позвоните нам по телефону 507-74-54. Мы ждем Вас!