Рейтинг: 4.3/5.0 (1793 проголосовавших)

Рейтинг: 4.3/5.0 (1793 проголосовавших)Категория: Бланки/Образцы

Налогоплательщик ЮЛ Промежуточный ликвидационный баланс Документы подаются не раньше, чем через 2 месяца после публикации сообщения в "Вестнике государственной регистрации".

Налогоплательщик ЮЛ Промежуточный ликвидационный баланс Документы подаются не раньше, чем через 2 месяца после публикации сообщения в "Вестнике государственной регистрации".

Документы для налоговой:

Подробную инструкцию о публикации сообщения в "Вестнике" можно найти здесь .

1) Решение о промежуточном ликвидационном балансеНужно напечатать в формате doc, расписаться и поставить печать фирмы.

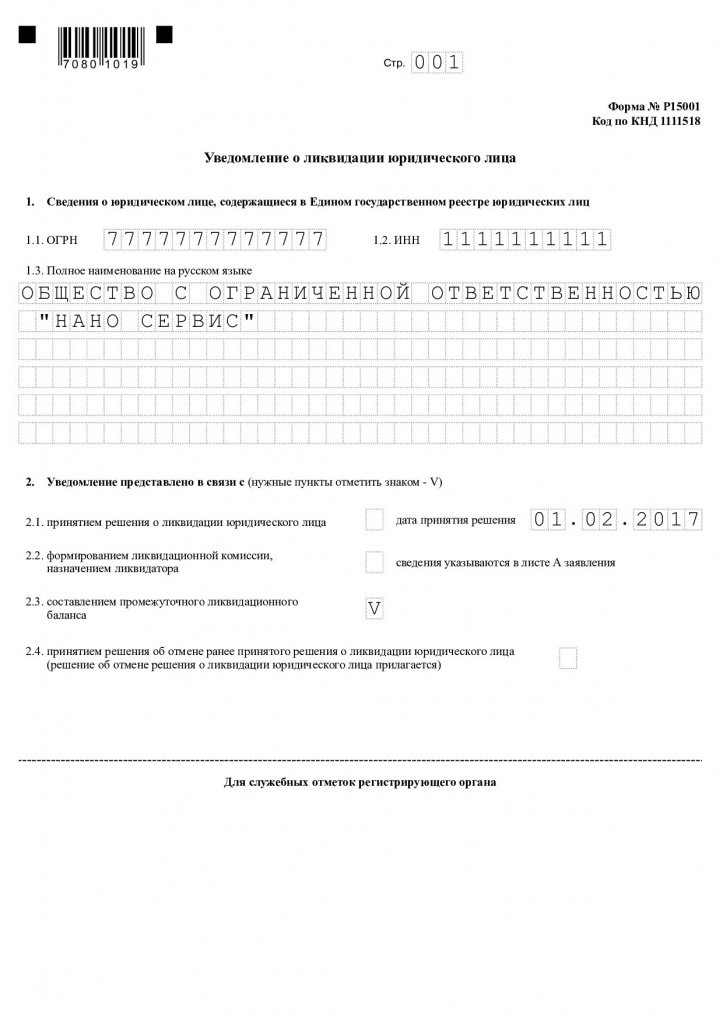

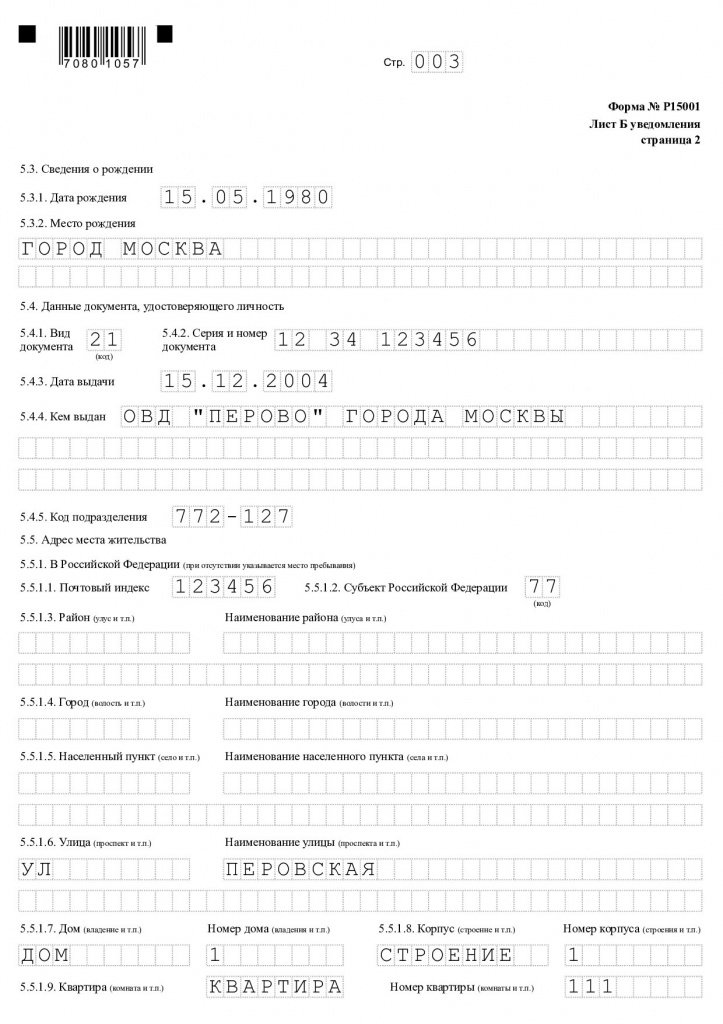

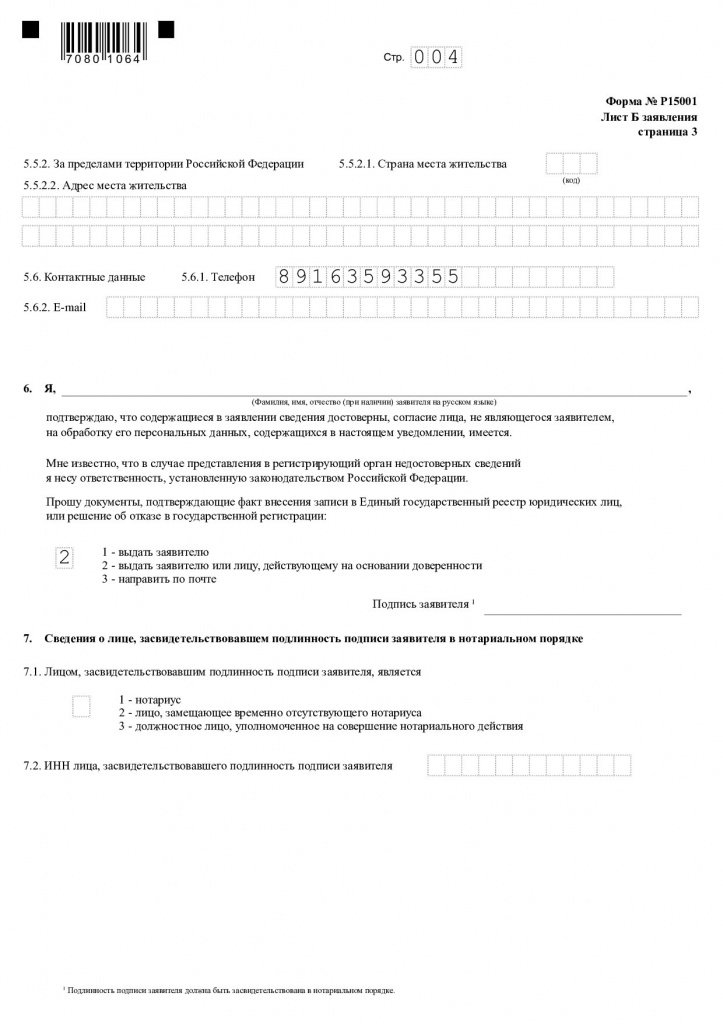

2) Уведомление о ликвидации юридического лица (форма Р15001)Для создания уведомления о ликвидации рекомендую установить Программу подготовки документов для государственной регистрации. Скачать её можно здесь. с официального сайта федеральной налоговой.

После скачивания и установки программы выбираем вид заявления:

Р15001 Уведомление о ликвидации ЮР

Заполняем страницу Форма:

1. Сведения о юридическом лице. содержащиеся в Едином государственном реестре юридических лиц.

2. Уведомление представлено в связи с:

2.3 составлением промежуточного ликвидационного баланса

Ставим галочку у пункта 2.3, остальные на этом этапе не трогаем.

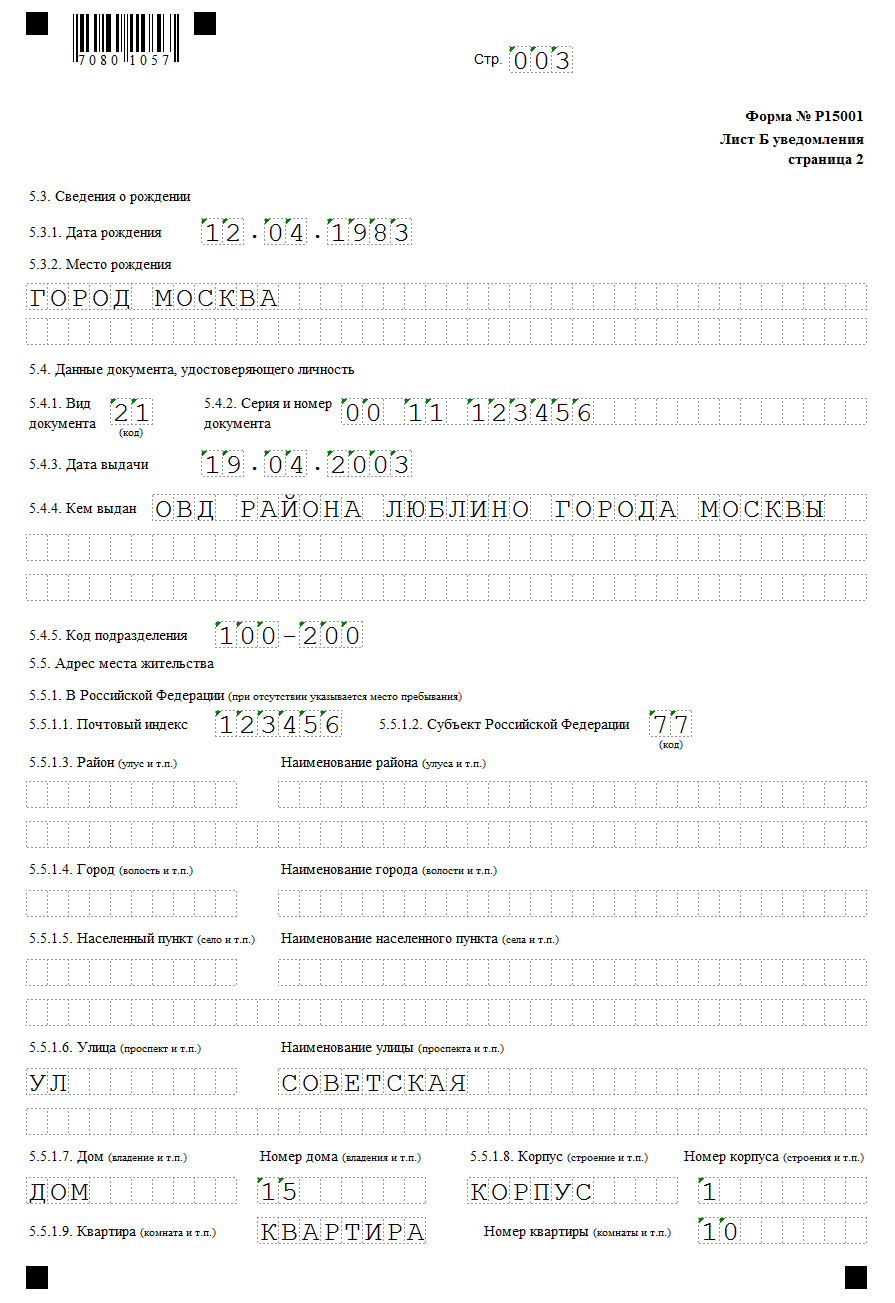

Лист А пропускаем, заполняем Лист Б

Вот так выглядит форма Р15001 Уведомление в связи с составлением промежуточного ликвидационного баланса в распечатанном виде

Форму Р15001 нужно заверить нотариально. В 2015-начале 2016 года цена услуги была примерно 2500 р.

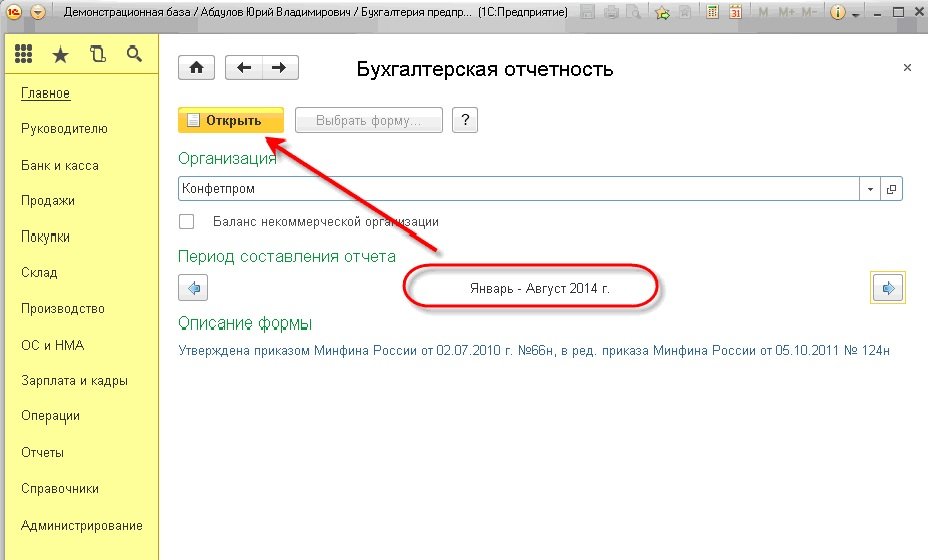

3) Промежуточный ликвидационный балансПромежуточный ликвидационный баланс составляется бухгалтером в любой программе или документах Excel, Word. Единого образца нет, можно придерживаться стандартного бухгалтерского отчета.

Я готовлю бухгалтерскую отчетность для ООО в программе Налогоплательщик ЮЛ. Скачать её можно на официальном сайте налоговой здесь.

После установки программы выбираем раздел Налогоплательщик и вводим там свои данные (ФИО, ИНН и т.д.),

чтобы при подготовке документов система автоматически их подставляла.

После выбираем пункт Документы - Налоговая отчетность

Выбираем Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства

Далее Промежуточная (по причине ликвидации/реорганизации)

Заполняем предложенную форму, распечатываем с штрих-кодом.

Отчетный период (код) 94 - соответствует промежуточному ликвидационному балансу (код верен для 2015-начала 2016 года, может меняться, проверять на сайте налоговой).

Код вида экономической деятельности по классификатору ОКВЭД, Форма собственности, Организационно правовая форма - все эти коды смотрим в интернете для конкретно вашей фирмы или заранее вносим в пункте Налогоплательщик-Окато, Оквэд (система там подскажет).

Прописываем Юридический адрес ООО

Бухгалтерский баланс. В нашем случае фирма деятельность не вела, сдавались нулевые отчетности, поэтому мы поставили везде нули. 10 - сумма Уставного капитала нашей фирмы. В вашем случае цифры могут быть другими.

Здесь также прописываем свои данные, сверяясь с предыдущими отчетностями в налоговую и ПФ.

Подготовленные документы сдаем в Налоговую не ранее, чем через 2 месяца после публикации сообщения в "Вестнике", и после расчетов с кредиторами и выездной налоговой проверки.

Нотариального заверения на этом этапе не требуется.

Актуальную и более достоверную информацию смотрим на официальном сайте налоговой nalog.ru.

Ликвидация компании – это процедура исключения ООО из ЕГРЮЛ.

Как только компания исчезла из реестра можно с уверенностью сказать, что она прошла законную ликвидацию и поставить точку.

К сожалению, в условиях политической и экономической нестабильности – много учредителей решили закрыть свой бизнес, и ликвидировать компанию. Услуги по ликвидации стали наиболее востребованы, чем открытие нового бизнеса.

Малый бизнес традиционно страдает больше. Он меньше всего защищен от последствий изменения экономической ситуации в стране и в мире.

ПЕРВЫЙ ШАГ – ПРИНЯТЬ РЕШЕНИЕ !Единолично принимает решение о ликвидации ООО только единственный учредитель (скачать)

Если в компании несколько учредителей. то решение о ликвидации принимается на общем собрании. Решение считается принятым, если за него проголосовали все участники общества (скачать)

После чего нужно принять решение о назначении ликвидационной комиссии. Необходимо, чтобы за состав комиссии проголосовали участники, обладающие в совокупности более 50% голосов от общего числа голосов.

Как правило, в состав ликвидационной комиссии входят генеральный директор главный бухгалтер, работники юридического, финансового отделов, отдела кадров.

С момента принятия решения о ликвидации, полномочия и управление делами общества переходят к ликвидатору.

В течение трех дней со дня принятия решения нужно сообщить в налоговую инспекцию о Решении ликвидировать компанию по форме № Р1500, заверенное нотариально, после чего инспектора отметят в реестре, что находится в процессе закрытия.

Уведомлять Фонды не нужно, данный регламент отменен. Сведения о ликвидации поступят в фонды от налоговой инспекции.

ТРЕТИЙ ШАГ- ПУБЛИКАЦИЯ ОБЪЯВЛЕНИЯКроме того, к публикации нужно подготовить пакет документов.

Об увольнении в связи с ликвидацией организация обязана предупредить сотрудников не менее чем за два месяца под подпись. Трудовые договоры с сотрудниками можно расторгнуть и до истечения двухмесячного срока. В этом случае с них нужно взять письменное согласие на такое увольнение. Такие правила установлены статьей 180 Трудового кодекса РФ. Запись об увольнении в трудовых книжках сотрудников будет звучать так: «Уволен в связи с ликвидацией организации, пункт 1 части 1 статьи 81 Трудового кодекса Российской Федерации. (подбробнее)

ПЯТЫЙ ШАГ - УВЕДОМИТЬ КРЕДИТОРОВНа практике процедура законной ликвидации ООО, описанная в законе, нередко нарушается. Так поступают, недобросовестные компании, для того, чтобы не оплачивать свои долги они попросту не уведомляют кредиторов о закрытии фирмы.

Соблазнительная схема – не указывать в ликвидационном балансе долги, может привести на скамью подсудимых – всех членов ликвидационной комиссии.

ШЕСТОЙ ШАГ - КОГДА СДАВАТЬ ПОСЛЕДНИЕ НАЛОГОВЫЕ ДЕКЛАРАЦИИ ?При ликвидации организации в налоговую инспекцию сдают два ликвидационных баланса:

На практике возможны два варианта:

Чаше всего извещение о ликвидации предприятия для налоговой инспекции служит звонком к выездной проверке, и на практике как привило в компанию приходят проверяющие ревизоры.

Поэтому еще до промежуточного баланса следует пошагать в налоговую инспекцию и провести сверку по всем налогам и сборам.

Если у компании числится задолженность перед бюджетом ее нужно погасить, если переплата, то..поброднее

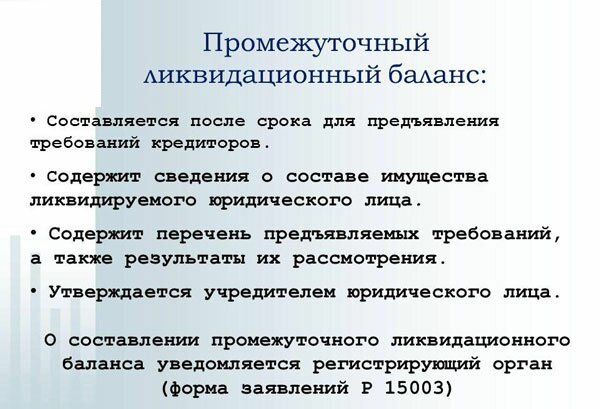

ВОСЬМОЙ ШАГ- СДАЧА ПРОМЕЖУТОЧНОГО БАЛАНСА В НАЛОГОВУЮПромежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии и ликвидационной комиссии.

Уведомление о ликвидации юридического лица по форме Р15001, заверенное нотариально.

Решение об утверждении промежуточного ликвидационного баланса

ДЕВЯТЫЙ ШАГ- СДАЧА ЛИКВИДАЦИОННОГО БАЛАНСА

Для закрытия юридического лица по требованиям законодательства нужно выполнить целый ряд операций. Для завершения процедуры готовится пакет документов, в который входит заполненная форма Р16001. Законодательный акт, обязывающий представлять это заявление, вступил в силу в июле 2013 года. В 2016 порядок заполнения бланков не изменился. Форма и приблизительный образец доступны в конце статьи, уведомление можно бесплатно скачать по ссылке.

Документ называется «Заявление о государственной регистрации юридического лица на предмет его ликвидации». Это унифицированная форма, и ее заполнение обязательно для любого юридического лица, проходящего регистрацию. Образец состоит из двух частей:

Оформленный бланк Р16001 (в конце статьи можно скачать образец) служит для уведомления органа регистрации о ликвидации юридического лица. Заявление подается с ликвидационным балансом, который отражает доли имущества учредителей фирмы. Также требуется уплатить государственную пошлину.

Важно! Бланк Р16001 подается на заключительном этапе ликвидации ООО.

Порядок заполнения документаБланк Р16001 оформляется после того, как пройдена процедура ликвидации юридического лица. Разделы заполняются в следующем порядке.

Форма в 2016 году предусматривает титульный лист и лист «А». В последний вносят данные, касающиеся заявителя.

Новая форма для заполнения регламентирована Приказом ФНС № ММВ7-6/25 от 25 января 2012 года. В соответствии с Приложением к этому постановлению устанавливаются правила заполнения бланков. Далее перечислены ключевые пункты, которые актуальны и для 2016 года:

Важно! Для подачи заявления подойдет бланк в формате .xls, пример которого можно скачать в конце статьи.

Как осуществляется процесс ликвидацииЛиквидация ООО в 2016 году – это сложный и длительный процесс, который проходит следующие стадии.

?

?

Форма заявления на регистрацию ликвидации 2016 имеет унифицированную форму Р16001. Далее можно скачать бланк и примерный образец заполнения.

Рекомендуем к прочтению

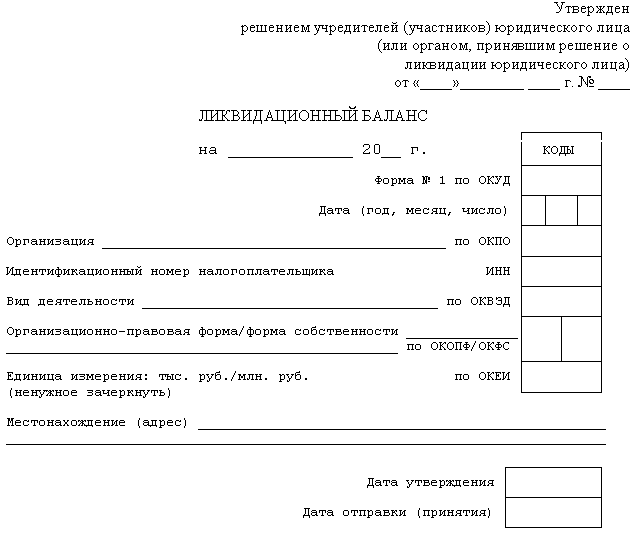

Закрыть предприятие и ликвидировать тем самым саму фирму в качестве юридического лица можно используя законную процедуру с формированием и заполнением перечня необходимых документов. Подводя окончательный итог деятельности фирмы, с отображением в нём всех финансовых проводок и будет являться ликвидационным балансом. необходимым документом для прекращения деятельности предприятия.

Собственнику, решившему ликвидировать фирму, необходимо свести к нулю всю деятельность предприятия и убрать себя из списка юридических лиц.

Для этого потребуется пройти все необходимые этапы завершения деятельности предприятия:

После прохождения всех этапов вышеперечисленного процесса на балансе ликвидируемой фирмы могут оставаться какие-либо финансы или имущество. На основе этих остатков и составляется ликвидационный баланс.

А имущество и финансы, прописанные в окончательном бухгалтерском отчёте, делятся промеж собственников компании. Окончательный раздел финансовых остатков, закрытие счетов и будет указывать на факт прекращения существования юридического лица и деятельности предприятия согласно имеющимся законным правилам .

Общая сутьЛиквидационный баланс подбивается после того, как собственник рассчитается со всеми имеющимися кредиторами. Целью описываемого баланса является отражение информации об активах, оставшихся у фирмы после всех расчётов по долгам, приёма дебиторской задолженности, но до отчисления средств собственникам.

Имущество, которое остаётся после выполнения их требований, отдаётся собственникам фирмы пункты 5 и 7 ст. 63 ГК. РФ .

Этот раздел производится, основываясь на ст. 58 З. № 14-Ф3, и имеет определённую очерёдность:

Окончательный ликвидационный баланс выдаётся собственникам после проведения всех расчётов и операций по закрытию фирмы. Именно в этом балансе проглядывается весь объём и количество имущества, которое осталось после проведения выплат кредиторам и собственникам.

Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Оформить ликвидационный баланс можно при участии акционеров, которые проставят отметки на документе или его приложении.

Ликвидационный баланс подразделяют на промежуточный и окончательный документ. Образец оформления ликвидационного баланса в 2016 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс» .

Составление этого документа из-за некой его специфики производится работниками бухгалтерии, хотя в соответствии с законом этот процесс должен выполняться специальной ликвидационной комиссией.

Образец окончательного ликвидационного баланса для коммерческих организаций также не установлен (не считая банки и бюджетные организации). Поэтому разрабатывать новый пример нулевой формы окончательного ликвидационного баланса нужно лично.

Итоговый баланс ликвидационного характера должен быть нулевым. Только после этого компания может считаться ликвидированной.

Порядок и документыПосле составления окончательного ликвидационного баланса его необходимо утвердить. Утверждают описываемый баланс лица, принимавшие ранее решение о ликвидации компании. Выписывается протокол ООО и утверждается.

Затем ликвидационная комиссия распределяет имущество в долевой пропорции согласно уставному капиталу промеж учредителей, оставшееся после расчётов с кредиторами. После чего передают документацию в налоговую службу.

Документация состоит из:

Промежуточный баланс ликвидационного характера составляется после того как закончился срок заявленных требований кредиторами, указывающийся в опубликованной ранее статье «Вестника государственной регистрации».

В этот баланс должны входить имеющиеся имущество и средства компании, а также список требований, выдвигаемых кредиторами .

После составления такого баланса его необходимо утвердить при помощи:

Рассчитавшись с долговыми требованиями можно приступать к составлению окончательного ликвидационного баланса. На основании бухгалтерских данных создаётся список активов оставшихся после всех оплат, которые в дальнейшем должны быть распределены в долевой пропорции промеж учредителей.

Если окончательный ликвидационный баланс будет превышать промежуточный, то налоговый орган будет требовать разъяснений от собственника, а в дальнейшем может вообще, выписать отказ в ликвидации компании.

До настоящего момента так и не выработан единый методологический подход к порядку создания ликвидационного баланса. Одни профессионалы утверждают, что в описываемом балансе не должны присутствовать в строках «активы» и «пассивы» какие-либо показатели стоимости — он должен быть нулевым.

Иные же специалисты считают, что данные по имеющимся соответствующим строкам должны отображать фактическое имущество и финансы которые подлежат разделению промеж собственников ликвидируемого предприятия после проведения всех расчётов с кредиторами.

Основанием для начала процесса ликвидация гаражного кооператива служит решение общего собрания членов кооператива.

Детально о последствиях ликвидации юридического лица читайте здесь .

В связи, с чем можно сделать вывод о том, что оба варианта составления баланса ликвидационного характера не будут противоречить законодательству. Хотя точку зрения органа, в который будет подаваться описываемый баланс нужно всё же уточнить и если будет необходимо отстаивать правомерность своей позиции.

РекомендацииФорма ликвидационного баланса законом не установлена, а порядок закрытия общества в ГК РФ, наоборот, имеется, вследствие чего на практике могут возникать проблемы с ликвидацией компании.

Поэтому необходимо следовать предложенным рекомендациям и знать, как составить ликвидационный баланс:

Предприятие либо организация, находящаяся на пути к ликвидации, должна подавать бухгалтерскую отчётность в общем порядке. Определённых требований к форме и содержанию отчётов по ликвидируемой компании не предусмотрено, кроме бухгалтерской отчётности.

Опираясь на ФЗ «О бухгалтерском учете», последняя финансовая отчётность составляется на дату, которая предшествует дню внесения в реестр юридических лиц записи о ликвидации компании.

Кроме того, окончательная отчётность составляется на основании утверждённого баланса ликвидационного характера и хозяйственных аспектах. Финансовая отчётность на этом и основывается.

Опираясь на бланк 2015 года, а точнее, письмо от Минфина России – подавать баланс ликвидационного характера не требуется.

После распродажи капитала и полного расчёта с кредиторами комиссия составляет баланс, после чего выносится некое постановление о распределении остатков имущества промеж её собственников.

Что происходит с уставным капиталом при ликвидации юридического лица? Разъяснения юристов — по ссылке .

Особенности ликвидации общественной организации рассмотрены тут .

Как известно, решение ликвидировать компанию, фирму, ООО, ОАО обычно выносится на общем собрании участников. Независимо от причин, побудивших прибегнуть к такой процедуре, согласно действующему законодательству, руководство обязано сформировать ликвидационную комиссию, а также назначить ликвидатора — ответственного за процедуру ликвидации. Еще один важный пункт – подача уведомления о прекращении деятельности организации в свой регистрирующий орган. С 25.01.2012 г. для этого используется документ, составленный по форме р15001. Срок отправки такого уведомления ограничен тремя сутками.

Новая форма ликвидационного баланса р15001 обычно составляется еще в момент формирования ликвидационной комиссии. При этом подача документа в орган регистрации по месту нахождения юрлица всегда сопровождается подачей соответствующего сообщения (форма № С-09-4) в налоговый орган по месту постановки на учёт.

Этот документ был введен в документооборот 25 января 2012 года отдельным приказом ФНС России за № ММВ-7-6/25. В данном случае была не только утверждена новая форма, но и изменены требования к оформлению документа, представляемого при регистрации ИП и юридических лиц в регистрирующие органы. Важно: перед подачей уведомление по форме р15001 следует заверить у нотариуса. То же следует сделать в отношении доверенности, если документ подается не лично руководителем, а его представителем. Скачать новую форму ликвидационного баланса. используемую юридическими лицами в 2015 гг. можно на нашем сайте.

Как правильно заполнить ликвидационный баланс по форме Р15001Главная особенность сегодняшней процедуры ликвидации – использование единой формы Р15001 для всех существующих видов предпринимательской или производственной деятельности. Общих требований к заполнению бланка всего пять:

На листе А указывается вся информация, касающаяся назначения ликвидационной комиссии: дата создания комиссии, ФИО ликвидатора или председателя этой комиссии, ИНН председателя (при наличии), дата и место рождения ликвидатора, прочие паспортные, а также контактные данные ликвидатора.

На лист Б вносятся данные о заявителе: информация о нём, название организации, реквизиты, контакты нотариального органа и подпись заявителя. Последним может выступать участник (учредитель) ООО, то есть физическое лицо; либо юридическое лицо, также являющееся участником общества.

Прекращение деятельности организации без перехода обязательств к правопреемникам называется ликвидацией. В этот период налоговая тщательно проверяет отчетность фирмы. Организация рассчитывается по своим обязательствам. Имущество распределяется между участниками.

ПредпосылкиРешение о ликвидации принимает собрание участников общества. Оно же назначает комиссию, которая оформляет все документы и проводит инвентаризацию. Фирма обязана сообщить о прекращении деятельности в налоговую через 3 дня после принятия решения и предоставить ликвидационный баланс. За нарушение сроков предусмотрен штраф в сумме 5 тыс. руб. (ст. 129.1 НК). Регистрирующий орган делает пометку в ЕГРЮЛ о том, что организация находится на стадии ликвидации. С этого момента запрещается вносить корректировки в учредительные документы.

Комиссия публикует в СМИ, занимающиеся сбором и предоставлением информации о госрегистрации юр. лиц, данные о ликвидации предприятия, о порядке предъявления требований кредиторами. Срок принятия заявок составляет минимум два месяца с момента публикации.

Инспекция проводит выездную проверку. Если проблем не возникает, то принимает промежуточный, ликвидационный баланс. В первом указываются данные о состоянии активов и пассивов, стоимость имущества, наличие задолженности. Второй составляется после проведения всех расчетов. Имущество распределяется между собственниками. Статьи баланса обнуляются. Фирма получает статус прекратившей деятельность после исключения из Единого госреестра.

ОтчетностьЗаконодательно не утверждены формы ликвидационного и промежуточного балансов предприятий (кроме банков и госучреждений). Поэтому организации разрабатывают их самостоятельно. За основу принимается стандартный баланс (форма № 1), в который добавляются некоторые реквизиты. Отчетность составляется в соответствии с требованиями ПБУ 4/99.

После предоставления в налоговую «нулевой» отчетности компания снимается с учета. Утверждение ликвидационного баланса осуществляется по тем же правилам, что и промежуточного. Окончательный отчет может быть прибыльным или убыточным. Комиссия передает в распоряжение участников имущество, оставшееся после всех расчетов. Она же закрывает счет в банке. Для этого составляется заявление и готовится копия решения о ликвидации. Банк должен подготовить справку и сделать пометку в ликвидационной карте. Только после этого ФНС примет заявление о ликвидации.

Снятие с учетаДля госрегистрации ликвидации юр. лица предоставляются такие документы:

Государственная регистрация ликвидации осуществляется в пятидневный срок после дня представления документов. После внесения изменений в ЕГРЮЛ деятельность юрлица считается завершенной.

Промежуточный ликвидационный балансВ нем отображается имущественное состояние предприятия до начала реализации активов. Этот отчет может составляться несколько раз. Количество зависит от длительности ликвидационного процесса, требований учредителей и кредиторов. В него нужно включить данные о составе имущества: перечень ОС, НМА, НЗП, запасов, денежных средств, данные о состоянии расчетов, авансов, требований кредиторов с указаниями по каждой статье. Отдельной графой указываются результаты рассмотренных требований комиссией. Задолженность, полностью погашенная на этапе составления отчетности, в ликвидационный баланс не включается. В промежуточной отчетности указываются суммы долгов, списанные до и после истечения их срока.

В таблице показано имущественное состояние предприятия до начала процесса ликвидации.

Как заполняется отчетность?Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика. Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты. Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.

Суммы добавочного, резервного капитала, фондов, прибыли, доходов следующих периодов, причины появления которых не ясны, необходимо исключить. Неликвидные ЦБ, просроченная задолженность с учетом резервов подлежат списанию. Эти суммы обычно не оказывают влияния на сальдо счета 99. НДС по оприходованным без оплаты ценностям не предъявляется. Поставщик не получит денежные средства. Это будет считаться внеочередным удовлетворением требований. В отчетности отражаются суммы задолженности предъявленной и списанной до срока, установленного комиссией. Утвержденный баланс согласовывается с госорганами.

Очередность кредиторовЕсли имеющихся у организации денежных средств недостаточно для удовлетворения требований, комиссия занимается продажей имущества через публичные торги. Если суммы, вырученной от продажи активов, не хватает для выполнения обязательств, комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Выплата сумм кредиторам ликвидируемого предприятия осуществляется в порядке очередности, установленной ГК РФ. Задолженность кредиторов третьей и четвертой очереди погашается через месяц после утверждения промежуточного баланса.

Очередность погашения обязательств:

После погашения всех обязательств комиссия составляет ликвидационный баланс и подает его на утверждение участникам. Оставшиеся активы распределяются между учредителями.

Последний бухгалтерский баланс ООО составляется за день до подачи заявления в ЕГРЮЛ. Он составляется на основе ликвидационного отчета и данных о хозяйственных операциях, которые осуществлялись после утверждения оного и до внесения изменений в реестр.

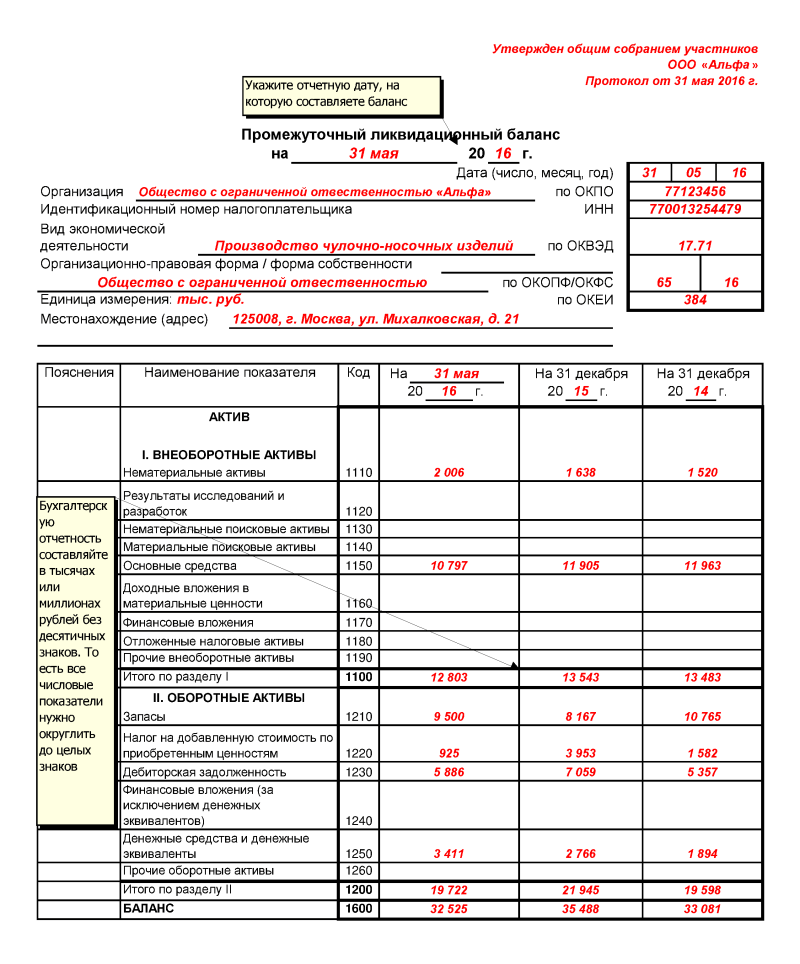

Ликвидационный баланс: образецУчастники ЗАО приняли решение прекратить деятельность фирмы. Последний баланс предприятия был составлен 31.12.2014 года.

Обновлено 06.11.2011 19:46

![]()

Скачать форму промежуточного ликвидационного баланса в MS Word можно здесь

Скачать форму бухгалтерского баланса в MS Excel (ее удобнее заполнять, но немного нужно подправить) можно здесь

Ниже приводится пример ликвидации фирмы:

Как оформить отчетность при ликвидации фирмы

Ликвидация - это прекращение деятельности фирмы без перехода прав и обязанностей к ее правопреемникам. Ликвидация считается законченной, а фирма прекратившей существование с момента ее исключения из Единого государственного реестра юридических лиц.

Решение о ликвидации принимает общее собрание учредителей (участников) общества. Общее собрание должно назначить ликвидационную комиссию. Эта комиссия должна оформить документы, связанные с ликвидацией, и провести инвентаризацию.

Фирма обязана сообщить о своей ликвидации налоговой инспекции не позднее чем через три дня со дня утверждения такого решения.

Если этого не сделать, вас оштрафуют по статье 129.1 Налогового кодекса РФ. Сумма штрафа - 5000 рублей.

После того как налоговая инспекция получит уведомление о реорганизации, она должна будет провести выездную проверку фирмы.

В процессе ликвидации фирма составляет промежуточный и ликвидационный баланс.

В промежуточном балансе указывают сведения о составе активов и пассивов общества, стоимости его имущества, дебиторской и кредиторской задолженности.

Ликвидационный баланс составляют после всех расчетов с кредиторами. Оставшееся имущество распределяется между владельцами фирмы. В результате все статьи баланса закрываются, а его валюта обнуляется.

Для составления промежуточного баланса используют данные последнего бухгалтерского баланса. составленного накануне утверждения решения о ликвидации фирмы.

Пример

Учредители ЗАО "Актив" приняли решение о ликвидации фирмы. Последний бухгалтерский баланс был составлен по состоянию на 31 декабря 2004 года.

Решение о ликвидации принято 5 января 2005 года.

По истечении срока предъявления требований кредиторами (двух месяцев с момента опубликования сообщения о ликвидации) фирма составила промежуточный ликвидационный баланс.

За время, прошедшее после составления последнего баланса, были проведены следующие хозяйственные операции:

Дебет 51 Кредит 62

- 60 000 руб. - погашена дебиторская задолженность покупателем;

Дебет 70 ( 71. 73 ) Кредит 50

- 10 300 руб. - погашена задолженность перед сотрудниками по заработной плате и прочим операциям;

Дебет 60 Кредит 51

- 61 200 руб. - погашена задолженность перед поставщиками;

Дебет 68 Кредит 19

- 10 200 руб. - принят к вычету НДС по оплаченным ценностям;

Дебет 68 ( 69 ) Кредит 51

- 38 596 руб. - погашена задолженность перед бюджетом и внебюджетными фондами по налогам и взносам.

По состоянию на 6 марта 2005 года ЗАО "Актив" составило такой промежуточный баланс.

Наименование статьи баланса

Наименование статьи баланса

НДС по приобретенным ценностям

Нераспределенная прибыль (непокрытый убыток)

После продажи имущества и окончательного расчета с кредиторами комиссия составляет ликвидационный баланс.

На его основе принимается решение о распределении оставшегося имущества фирмы между ее собственниками.

ЗАО "Актив" принято решение о ликвидации.

Ликвидационный баланс на момент закрытия фирмы выглядит так:

Наименование статьи баланса

Наименование статьи баланса

НДС по приобретенным ценностям

Нераспределенная прибыль (непокрытый убыток)

Бухгалтер закрыл баланс проводками:

Дебет 83 Кредит 80

- 66 000 руб. - добавочный капитал присоединен к уставному капиталу;

Дебет 80 Кредит 84

- 150 897 руб. - списан убыток;

Дебет 80 Кредит 75

- 15 103 руб. - имущество распределено между учредителями;

Дебет 75 Кредит 10 ( 50 )

- 15 103 руб. - имущество получено учредителями.

Радио «Волна счастья»

На сайте работает форум . Приглашаем на общение!

Последние новости Самое популярное Именинники: ?