Рейтинг: 4.0/5.0 (1643 проголосовавших)

Рейтинг: 4.0/5.0 (1643 проголосовавших)Категория: Бланки/Образцы

Нравится

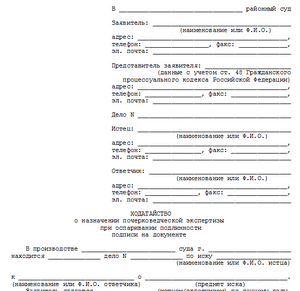

Кетовский районный суд Курганской области

641310, Курганская область, Кетовский район, с. Кетово, ул. М. Горького, д. 42

ИСТЕЦ: ОАО Курганское отделение «Банк»

Почтовый адрес: 641310, Кетовский район, с. Кетово

ОТВЕТЧИК-1: Иванов Иван Иванович

Адрес: 640020, г. Курган

ОТВЕТЧИК-2: Иванова Анна Сергеевна

Адрес: 640020, г. Курган

ОТВЕТЧИК-3: Петров Пётр Петрович

Адрес: 640001, г. КУрган

ОТВЕТЧИК-4: Сергеев Сергей Сергеевич

Адрес: 640000, г. Курган

Сумма иска: 2 243 405 рублей 45 коп.

Госпошлина: 19 417 рублей 03 коп.

ХОДАТАЙСТВО

о назначении экспертизы

В производстве Кетовского районного суда находится гражданское дело по иску ОАО Курганское отделение «Банк» к Иванову Ивану Ивановичу, Ивановой Анне Сергеевне, Петрову Петру Петровичу, Сергееву Сергею Сергеевичу о взыскании всей задолженности по кредитному договору от 29.07.2008 г. и об обращении взыскания на заложенное имущество (ипотека в силу закона), а именно объект недвижимости - 2-комнатную квартиру, находящуюся по адресу: Курганская область, г. Курган.

По данному делу была назначена и проведена независимая оценочная экспертиза. Согласно экспертному заключению, рыночная стоимость 2-комнатной квартиры, находящейся по адресу: Курганская область, г.Курган составляет 2 020 000 (Два миллиона двадцать тысяч) рублей.

Ответчики не согласны с экспертным заключением. Считают, что указанная рыночная стоимость предмета залога (2-комнатной квартиры) является заниженной.

Согласно справкам ООО «Риэлтор» и ООО «Недвижимость», рыночные стоимости аналогичных квартир в том же районе, где находится 2-комнатная квартира Иванова И.И. составляет 2 550 000 рублей.

Следует заметить, что в экспертном заключении эксперт по непонятным причинам анализирует стоимость квартир в других районах г. Кургана. Площадь данных квартир меньше квартиры Иванова И.И.

Также следует отметить, что экспертная организация, в которой была проведена экспертиза аккредитована ОАО Курганским отделением «Банк». Представитель Банка на судебном заседании данный факт подтвердил. Банк систематически сотрудничает с данным экспертным заключением, следовательно, имеются все основания полагать в заинтересованности при оценке предмета залога, что также ставит результат оценки под вопрос.

В связи с длительной болезнью Иванова И.И. судебное разбирательство длится более 1 года. За это время рыночная стоимость квартиры по понятным причинам изменилась. Следует дополнительно отметить, что со времени проведения независимой экспертизы по сегодняшний момент, Иванов И.И. никаких улучшений квартиры, перепланировок и прочее не производил.

В силу ч. 2 ст. 87 ГПК РФ в связи с возникшими сомнениями в правильности или обоснованности ранее данного заключения, наличием противоречий в заключениях нескольких экспертов суд может назначить по тем же вопросам повторную экспертизу, проведение которой поручается другому эксперту или другим экспертам.

На основании вышеизложенного и руководствуясь ст. 87 ГПК РФ,

Назначить проведение экспертизы в целях определения рыночной стоимости предмета залога (2-комнатной квартиры, находящейся по адресу: Курганская область, г.Курган) по кредитному договору от 29.07.2008 г. Проведение экспертизы поручить ООО "Независимая оценка". Расходы по проведению экспертизы возложить на Иванова И.И.

В настоящее время в производстве суда находится исковое заявление о расторжении брака и разделе совместно нажитого имущества. В исковом заявлении истец - Сергеева Наталья Петровна в качестве совместно нажитого имущества указала автомобиль "BMW X3", номерной знак ___________, N шасси ____________, VIN ___________, стоимость автомобиля истец обозначила 1 200 000 (один миллион двести тысяч) рублей. Учитывая, что автомобиль является автомобилем 2002 года выпуска, он подвергался капитальному ремонту из-за аварии, полагаю, что указанная истцом стоимость - 1 200 000 рублей является завышенной.

На основании изложенного

1. Назначить по делу оценочную экспертизу.

2. На разрешение эксперта поставить вопрос: "Какова реальная стоимость транспортного средства с учетом его текущего технического состояния, года выпуска, износа, особенностей комплектации, наличия дополнительного оборудования?"

3. Проведение экспертизы прошу поручить АНО "Центр судебных экспертиз".

Источник: "Раздел имущества супругов: Практическое пособие"

В настоящее время в производстве суда находится исковое заявление о расторжении брака и разделе совместно нажитого имущества. В исковом заявлении истец - Сергеева Наталья Петровна в качестве совместно нажитого имущества указала автомобиль "BMW X3", номерной знак ___________, N шасси ____________, VIN ___________, стоимость автомобиля истец обозначила 1 200 000 (один миллион двести тысяч) рублей. Учитывая, что автомобиль является автомобилем 2002 года выпуска, он подвергался капитальному ремонту из-за аварии, полагаю, что указанная истцом стоимость - 1 200 000 рублей является завышенной.

На основании изложенного

прошу:1. Назначить по делу оценочную экспертизу.

2. На разрешение эксперта поставить вопрос: "Какова реальная стоимость транспортного средства с учетом его текущего технического состояния, года выпуска, износа, особенностей комплектации, наличия дополнительного оборудования?"

3. Проведение экспертизы прошу поручить АНО "Центр судебных экспертиз".

Приложения к документу:Главная / Документы / Образцы документов по оценке

Образцы документов по оценкеОбразец отчета об оценке квартиры. Это типовой отчет оценки квартиры в Московской области. В нем отсутствует некоторая информация, поскольку она не подлежит разглашению согласно положению о конфиденциальности. Все прочие отчеты об оценке строятся по похожему принципу.

Результатом работы Оценщика является отчет об оценке. Содержание отчета об оценке зависит от объекта оценки, вида определяемой стоимости, назначения оценки, но все они должны содержать ряд обязательных сведений.

В соответствии с требованиями Федерального закона №135-ФЗ «Об оценочной деятельности в РФ» от 29.07.98г. и в соответствии с Федеральными Стандартами оценки, обязательными к применению при осуществлении оценочной деятельности, №№1, 2, 3 (ФСО №1. ФСО №2. ФСО №3 ), утвержденными Приказами Минэкономразвития России от 20 июля 2007 г. №№ 254, 255, 256, Отчет об оценке должен содержать следующие разделы:

1. Общая информация, идентифицирующая объект оценки.

2. Результаты оценки, полученные при применении различных подходов к оценке.

3. Итоговая величина стоимости объекта оценки.

1 Договор об оценке №_____ дата; либо решение суда, уполномоченного органа №_____ дата.

Задание на оценку:1. объект оценки

2. имущественные права на объект оценки

3. цель оценки

4. предполагаемое использование результатов оценки (цели и задачи проведения оценки)

5. ограничения, связанные с предполагаемым использованием результатов оценки

6. вид стоимости

7. дата оценки

8. срок проведения оценки

9. допущения и ограничения на которых должна основываться оценка

1. организационно-правовая форма

2. полное наименование;

3. основной государственный регистрационный номер (далее - ОГРН), дата присвоения ОГРН

4. место нахождения

1. фамилия, имя, отчество

2. серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ.

1. фамилия, имя, отчество оценщика

2. местонахождение оценщика

3. информация о членстве в саморегулируемой организации оценщиков

4. номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности

5. сведения о страховании гражданской ответственности оценщика

6. стаж работы в оценочной деятельности

7. организационно-правовая форма юридического лица, с которым оценщик заключил трудовой договор

8. полное наименование юридического лица, с которым оценщик заключил трудовой договор

9. ОГРН, дата присвоения ОГРН юридического лица, с которым оценщик заключил трудовой договор

10. место нахождения юридического лица, с которым оценщик заключил трудовой договор

1 ФСО-1,2,3

2 Стандарты и правила осуществления оценочной деятельности СРО

1. количественные и качественные характеристики объекта оценки.

сведения об:

1.1 имущественных правах,

1.2 обременениях, связанных с объектом оценки,

1.3 физических свойствах объекта оценки,

1.4 износе,

1.5 устареваниях;

2. количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки;

3. информация о текущем использовании объекта оценки;

4. другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость.

В отношении объекта оценки, принадлежащего юридическому лицу - реквизиты юридического лица и балансовая стоимость объекта (ст. 11 ФЗ-135)

(ФCO-1 статья 21) Применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

1. Установление периода прогнозирования;

2. Исследование способности объекта оценки приносить поток доходов в течение периода прогнозирования;

3. Заключение о способности объекта оценки приносить поток доходов в период после прогнозирования

4. Определение ставки дисконтирования;

5. Приведение потока ожидаемых доходов на дату оценки.

(ФСО-1 статья 23) Применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства.

Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний.

(ФCO- 1 статья 22) Применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов.

1. Выбор объектов-аналогов.

2. Сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения;

3. Выбор единиц сравнения;

4. Корректировка значения единицы сравнения для объектов-аналогов;

5. Согласование результатов корректировки значений единиц сравнения по выбранным объектам-аналогам.

(ФCO-1 статья 24; ФСО-3 статья 8и)

1. Описание процедуры согласования.

2. Обоснование выбора использованных весов

Копии документов:

1. устанавливающие количественные и качественные характеристики объекта оценки;

2. правоустанавливающие и правоподтверждающие документы;

3. документов технической инвентаризации;

4. заключения специальных экспертиз;

5. другие документы по объекту оценки (при их наличии).

Отчет об оценке всегда пронумерован, прошит постранично, подписан и скреплен печатью организации.

Если вам по каким-либо причинам потребуется дополнительный экземпляр отчета об оценке, обращайтесь, мы выдадим его вам по первому требованию. Архив работ хранится в нашей компании не менее 3 лет.

Иски и претензии о взыскании задолженности / Для физических лиц

На практике частым случаем при рассмотрении в суде требования об обращении взыскания на недвижимое имущество или транспортное средство, земельный участок и т.п. находящегося в залоге у Истца, возникает вопрос его начальной стоимости в целях реализации. Если стоимость предмета залога меньше суммы долга - реализация такого имущества по заниженной стоимости невыгода Истцу. Если же стоимость предмета залога значительно превышает сумму долга, реализация такого имущества по заниженной цене крайне невыгода Ответчику. На практике, такая стоимость определяется сторонами в договоре на момент передачи имущества в залог, которая может быть значительно заниженной относительно рыночной, а, кроме того, уже не будет актуальной в силу прошествия длительного времени с момента ее определения, например, в связи с изменениями (учучшениями) заложенного имущества (произведен капитальный ремонт здания, улучшена инфраструктура в месте нахождения земельного участка, газификация, электрификация и т.п.). В целом, определение рыночной стоимости имущества может быть в интересах всех сторон по делу. В этом случае Вы можете обратиться с мотивированным ходатайством о назначении судебной экспертизы по определению рыночной стоимости такого имущества. Предлагаем Вам воспользоваться образцом, размещенным у нас на сайте.

Документ отправляется на Ваш электронный адрес, потому что это позволяет не потерять его и легко найти в следующий раз!

Так же, наша компания иногда будет отправлять Вам интересные предложения, сообщать об акциях и скидках. Отписаться от рассылки можно будет в любой момент!

Образцы документов представлены в формате .docx - Вы с легкостью сможете изменить и подставить свои данные.

Введите, пожалуйста, Ваш e-mail:

Объективную стоимость имущества в рамках судебного разбирательства можно определить заявив в суде ходатайство о назначении оценочной экспертизы.

Оценочная экспертиза может проводиться и до подачи искового заявления в соответствии с договором оказания оценочных услуг. Судебная оценочная экспертиза проводится в соответствии с определением суда, вынесенным по инициативе одной из сторон гражданского дела (или обеих) или самого суда.

Заявитель должен самостоятельно определить вид экспертизы по гражданскому делу. Если вопрос касается оценки ущерба, причиненного в ДТП автотранспортному средству, воспользуйтесь ходатайством о назначении автотехнической экспертизы. оценки ущерба окружающей среде – об экологической экспертизе и т.п.

Оценочная экспертиза наиболее востребована при рассмотрении дел о разделе имущества супругов. определении долей и выделении их, банкротстве физических лиц. Суть ее – установление рыночной стоимости объектов.

Пример ходатайства о назначении оценочной экспертизыВ Тракторозаводский районный суд г. Волгограда Волгоградской области

Заявитель (Ответчик ): Боярышников Даниил Алексеевич,

адрес: 400006, г. Волгоград,

ул. Опричнинская, 51

в рамках дела № 7-1234/2016

Ходатайство о назначении оценочной экспертизыВ производстве Трактозаводского районного суда г. Волгограда находится гражданское дело №7-1234/2016 о разделе имущества супругов после развода. Брак расторгнут решением мирового судьи судебного участка № 1 Трактозаводского районного суда 14.11.2015 г. В данном гражданском деле я являюсь Ответчиком, Истец – Боярышникова Анна Вячеславовна.

Исковые требования истца направлены на раздел автомобиля, приобретенного в период брака, марки BMW x1, 2007 г.в. который оценен в размере 1 млн. руб. Однако произведенная истцом оценка является неверной – автомобиль участвовал в ДТП (машина находилась под управлением Истца), подвергался капитальному ремонту и в настоящее время его реальная рыночная цена составляет не более 600 000 руб.

С учетом требований ст. 56 ГПК РФ о возложении бремени доказывания обстоятельств на ту сторону, которая их заявляет, в рамках дела о разделе имущества необходимо назначение судебной оценочной экспертизы, так как требуются специальные познания для фактической оценки рыночной стоимости автомобиля.

Проведение судебной оценочной экспертизы позволит объективно оценить подлежащее разделу в соответствии с Семейным кодексом РФ имущество и определить денежную компенсацию.

В рамках автотехнической экспертизы, по моему мнению, подлежат выяснению следующие вопросы:

Поручить проведение оценочной экспертизы прошу ООО «Бюро судебной экспертизы», оплату расходов возложить на заявителя.

На основании изложенного, руководствуясь ст. 79 ГПК РФ,

20.08.2016 г. Боярышников Д.А.

Особенности назначения судебной оценочной экспертизыОбъектами оценочной экспертизы могут быть имущество и имущественные права. Оценке подлежат движимые и недвижимые вещи, совокупность вещей и имущественных прав и обязанностей (например, крестьянско-фермерское хозяйство, предприятие), вещные права, права требования и долги, а также работа, услуги и т.п.

Цель оценочной экспертизы, исходя из ее названия, состоит в определении рыночной (кадастровой, инвестиционной и т.п.) стоимости объекта на определенную дату.

Для проведения оценочной экспертизы эксперту должны быть предоставлены все имеющиеся в деле письменные материалы (в т.ч. доказательства по гражданскому делу), сам объект оценки или доступ к нему.

Заявитель имеет право сам выбрать экспертную организацию, которая провела бы оценочную экспертизу, и даже самого эксперта. При обращении в такие организации можно получить консультацию относительно стоимости такой экспертизы, формулировки вопросов для эксперта, срока оценки.

Как составить и подать ходатайство о назначении оценочной экспертизыОбычно необходимость проведения по делу экспертизы устанавливается в предварительном судебном заседании. Однако сторона дела может заявить ходатайство вплоть до начала судебных прений. Назначение оценочной экспертизы в подавляющем большинстве случаев приведет к приостановлению рассмотрения дела до получения судом результатов оценочной экспертизы.

Отдельное внимание при составлении документа стоит уделить доказыванию необходимости проведения оценочной экспертизы. Результат оценки должен стать одним из доказательств по гражданскому делу. поэтому в тексте ходатайства излагаются: цель проведения экспертизы, ее объект, вопросы для эксперта.

Участвующие в деле лица вправе подготовить свои обоснованные возражения на предмет проведения оценочной экспертизы, предоставить свой перечень вопросов для эксперта.

Отказ в назначении оценочной экспертизы должен быть мотивированным и оформлен определением суда. На такой отказ может быть подана частная жалоба. причем касаться она может как соблюдения процессуальных требований рассмотрения ходатайства (в судебном заседании, с учетом мнения лиц и т.п.), так и вопросов распределения судебных расходов. необходимости ее назначения.

о проведении оценки и передаче недвижимого имущества на реализацию

15.10.2012 г. взыскателем был передан на исполнение исполнительный лист, выданный 10.10.12 на основании решения Арбитражного суда города Москвы от 27.06.12 о взыскании с ООО «Сириус» в пользу ООО «Меркурий» денежных средств в размере 3 550 665,07 руб.

В соответствии с п.1, п.4 ст.69 ФЗ РФ «Об исполнительном производстве» обращение взыскания на имущество должника включает изъятие имущества и (или) его принудительную реализацию либо передачу взыскателю .

При отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество. принадлежащее ему на праве собственности (…), за исключением имущества, изъятого из оборота, и имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, независимо от того, где и в чьем фактическом владении и (или) пользовании оно находится.

В рамках исполнительного производства постановлением от 18.10.12 судебным приставом-исполнителем наложен запрет на проведение регистрационных действий с принадлежащим должнику на праве собственности недвижимым имуществом по адресу: Московская область, дер.Крекшино, д.23.

В соответствии с п.2 ст.85 ФЗ РФ «Об исполнительном производстве» судебный пристав-исполнитель обязан в течение одного месяца со дня обнаружения имущества должника привлечь оценщика для оценки недвижимого имущества .

В соответствии с п.1, п.6 ст.87 ФЗ РФ «Об исполнительном производстве» реализация имущества должника осуществляется путем его продажи специализированными организациями. Передача имущества должника для реализации специализированной организации осуществляется судебным приставом-исполнителем в течение десяти дней с момента оценки имущества должника.

В соответствии с п.1 ст.80 ФЗ РФ «Об исполнительном производстве» судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника.

В соответствии с п.1 ст.86 ФЗ РФ «Об исполнительном производстве» недвижимое имущество должника, на которое наложен арест, передается под охрану под роспись в акте о наложении ареста должнику или членам его семьи, назначенным судебным приставом-исполнителем, либо лицам, с которыми территориальным органом Федеральной службы судебных приставов заключен договор.

На основании изложенного и в соответствии с п.2 ст.85, п.1, п.6 ст.87 ФЗ РФ «Об исполнительном производстве»,

Цель проведения экспертизы

Под оценочной деятельностью понимается профессиональная деятельность, направленная на установление в отношении объектов оценки рыночной или иной стоимости (ст. 3 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации").

Оценочная деятельность, или оценка, является одним из важных элементов экономического инструментария развитого рынка, поскольку именно цена договора относится к числу определяющих факторов, влияющих на эффективность предпринимательской деятельности в частности и экономической - в общем. Множество сделок, совершаемых ежедневно участниками имущественного оборота, предполагает знание о цене отчуждения вещей, с тем чтобы выгодно продать (купить) имеющийся на рынке продукт.

Кроме того, достаточно активная, диктуемая политическими и социальными причинами роль современного государства в регулировании экономических процессов предполагает и необходимость (с целью защиты интересов участников рынка и поддержания баланса) регулирования реального ценообразования на рынке.

В силу названных обстоятельств оценка предмета сделки проводится в двух случаях: по воле сторон сделки, желающих получить реальное представление о цене сделки (добровольная оценка); в случаях, установленных законом (обязательная оценка). В первом случае отношения сторон в сделке носят сугубо частный, приватный характер, поэтому определение цены с использованием возможностей суда как государственного института практически исключается. Необходимость в проведении оценки по правилам проведения судебной экспертизы появляется в основном при рассмотрении споров, возникающих в случаях, когда оспариваются результаты обязательной оценки.

Правовой основой проведения экспертизы в виде оценки (как правило, повторной) являются АПК РФ и упомянутый Федеральный закон "Об оценочной деятельности в Российской Федерации". Кроме того, в зависимости от обстоятельств возникновения спора часто используются федеральные законы от 21 июля 1997 г. N 119-ФЗ "Об исполнительном производстве", от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)", от 11 ноября 2003 г. N 152-ФЗ "Об ипотечных ценных бумагах", от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах", от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью", от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)", нормы ГК РФ о залоге, так как в основном именно этими законами предусмотрены случаи обязательного проведения оценки при совершении сделок.

Есть и отдельный акт судебного толкования, посвященный рассмотрению споров, связанных с оценкой, - информационное письмо Президиума ВАС РФ от 30 мая 2005 г. N 92 "О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком".

Перечень случаев, когда при совершении сделки обязательно проведение оценки, содержится в ст. 8 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации". Он включает в основном случаи, когда предметом отчуждения является имущество, принадлежащее публично-правовым образованиям - Российской Федерации, ее субъектам и муниципальным образованиям. Данный перечень не является исчерпывающим. Наиболее часто в практике арбитражных судов встречаются споры, при рассмотрении которых необходимо назначение экспертизы в виде оценки, возникшие:

- в ходе исполнительного производства; в ст. 52 Федерального закона "Об исполнительном производстве" перечислены случаи, когда при реализации арестованного имущества судебный пристав обязан произвести оценку - самостоятельно или путем привлечения независимого оценщика;

- при осуществлении процедур банкротства при реализации имущества должника; согласно ст. 130 Федерального закона "О несостоятельности (банкротстве)" конкурсный управляющий проводит оценку имущества должника, в том числе путем привлечения независимого оценщика;

- из так называемых корпоративных отношений, т.е. отношений между участниками обществ с ограниченной ответственностью и акционерных обществ. Например, по искам о признании недействительной крупной сделки (ст. 46 Федерального закона "Об обществах с ограниченной ответственностью" и глава X Федерального закона "Об акционерных обществах"), о взыскании действительной стоимости доли вышедшего участника ООО (ст. 26 уже упоминавшегося Федерального закона "Об обществах с ограниченной ответственностью"), по искам о взыскании стоимости акций, подлежащих выкупу акционерным обществом, о взыскании убытков, причиненных в связи с ненадлежащим определением цены выкупаемых ценных бумаг (п. 4 ст. 84.8 Федерального закона "Об акционерных обществах") и в других случаях, установленных федеральными законами "Об обществах с ограниченной ответственностью" (например, ст. 15) и "Об акционерных обществах" (например, п. 3 ст. 34, п. 3 ст. 75, ст. 77);

- при обращении взыскания на заложенное имущество. В соответствии с п. 3 ст. 350 ГК РФ начальная цена заложенного имущества, с которой начинаются торги, определяется решением суда. В случае несогласия истца (кредитора) или ответчика (должника или залогодателя) с ценой, определенной в договоре залога, необходимо проведение экспертизы путем оценки заложенного имущества.

Цели назначения экспертизы в виде оценки:

1) определение цены, по которой должна быть заключена сделка или реализовано имущество;

2) рассмотрение спора о взыскании долга (например, действительной стоимости доли вышедшего участника ООО и стоимости подлежащих выкупу обществом акций) или убытков (когда сделка уже совершена и может быть исполнена, но истец полагает, что ему недоплатили из-за методически неправильного определения цены сделки (например, при выкупе акций доминирующим акционером).

В связи с указанными целями особое внимание необходимо обращать на то обстоятельство, что проведение экспертизы в виде оценки, когда не преследуются вышеуказанные цели, излишне и порой даже бессмысленно и с процессуально-правовой, и с материально-правовой позиций. Такое утверждение можно пояснить на следующем примере.

В практике арбитражных судов достаточно часто встречались споры об оспаривании достоверности величины рыночной стоимости объекта, заявленные в соответствии со ст. 13 Федерального закона "Об оценочной деятельности в Российской Федерации". Основанием иска являлись, как правило, обстоятельства, при которых с торгов судебным приставом-исполнителем в ходе осуществления исполнительного производства было продано имущество должника. Начальную цену определил независимый оценщик, назначенный судебным приставом-исполнителем. Имущество было продано по цене несколько более высокой, чем определил оценщик. Должник, считая, что оценщик занизил цену в своем отчете (нередко именно так и было), обращался с иском о признании величины оценки недостоверной. При этом истец, по существу, не понимал, к чему приведет удовлетворение данного иска. Не совсем понимали цель такого иска и некоторые судьи, назначая весьма дорогостоящую экспертизу. Если оценка и будет признана недостоверной, то это обстоятельство никак не отразится на действительности сделки при условии, что сами торги проведены с соблюдением закона. Дело в том, что в большинстве случаев цена не является существенным условием договора, соответственно, ее наличие или отсутствие, достоверность или недостоверность не оказывают влияния на действительность договора, факт его заключения и т.д.

Именно в связи с указанным обстоятельством Высший Арбитражный Суд РФ указал в п. 1 упомянутого выше информационного письма следующее: ". Оспаривание достоверности величины стоимости объекта оценки возможно только до момента заключения договора. ".

Таким образом, для назначения экспертизы в виде оценки имущества необходимы следующие условия (в совокупности или по отдельности):

1) сделка еще не заключена;

2) определение цены независимым оценщиком обязательно при заключении данной сделки;

3) проведение оценки в судебном порядке может повлиять либо на размер цены сделки, либо на размер долга или убытков.

Предметом оценки (и, соответственно, экспертизы) всегда является цена отчуждаемого или отчужденного имущества. Именно поэтому такая оценка (проведенная путем назначения судебной экспертизы), как правило, является повторной. В качестве материального объекта оценки выступает имущество - вещи и имущественные права. В большинстве случаев это недвижимое имущество и ценные бумаги.

Оценка как экспертиза не имеет отдельных видов. Ее разновидности определяются поставленным вопросом, зависящим от цели ее проведения и сути конкретного спора. Это может быть экспертиза по установлению цены отчуждаемого имущества (если сделка еще не заключена, когда, например, собранием акционеров при принятии решения о реорганизации общества цена акций не была определена, - п. 1 ст. 75, 76 Федерального закона "Об акционерных обществах") либо по установлению факта нарушения первоначальным оценщиком стандартов оценки и определения цены имущества в соответствии с установленными правилами.

Экспертом при проведении оценки может выступать только независимый оценщик. В соответствии со ст. 4 Федерального закона "Об оценочной деятельности в Российской Федерации" субъектами оценочной деятельности признаются физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями настоящего федерального закона. С учетом изложенного и других положений названного закона при выборе оценщика для проведения экспертизы должно проверяться наличие у него документов, подтверждающих следующие факты: членство в саморегулируемой организации оценщиков - справка такой организации либо соответствующая выписка; включение саморегулируемой организации оценщиков с 1 июля 2007 г. в единый государственный реестр таких организаций (данное обстоятельство проверяется путем представления оценщиком выписки из единого реестра согласно ст. 22 закона); страховой полис, подтверждающий факт страхования гражданской ответственности.

Вопросы, включаемые судом в определение о назначении экспертизы

При назначении судом экспертизы в виде оценки в зависимости от обстоятельств спора перед экспертом могут быть поставлены следующие вопросы:

- определить рыночную цену имущества, если цена еще не определялась;

- является ли отчет оценщика достоверным; если отчет является недостоверным, определить рыночную цену имущества, если цена установлена в отчете оценщика, оспаривание которого входит в предмет иска.

Результаты экспертизы могут быть оформлены заключением в виде отчета об оценке объекта (ст. 11 Федерального закона "Об оценочной деятельности"). Оценка должна быть проведена оценщиком в соответствии со стандартами оценочной деятельности. Стандарты существуют в двух разновидностях: федеральные стандарты (нормативные акты); стандарты и правила оценочной деятельности, утверждаемые саморегулируемой организацией оценщиков, членом которой является эксперт. В отчете об оценке обязательно должны содержаться ссылки на применяемые им стандарты. Стандарты, разработанные саморегулируемой организацией оценщиков, в которой состоит эксперт, обязательно должны быть приложены к отчету, если в них имеется ссылка в отчете.

В заключении эксперта (отчете оценщика) должна быть указана конкретная цена предмета сделки, не допускающая неоднозначного толкования. Если перед экспертом был поставлен вопрос о достоверности ранее определенной цены (первоначальным оценщиком), то в случае, если эксперт пришел к выводу о ее недостоверности, он должен указать, какие именно стандарты и правила оценочной деятельности были нарушены.

При оценке судом заключения эксперта (отчета оценщика) следует иметь в виду, что такое заключение не имеет заранее установленной силы, является только доказательством по делу и должно анализироваться по правилам, установленным главой 7 АПК РФ. Не следует забывать и о том, что реальной рыночной ценой всегда является только та цена, которая установлена соглашением сторон согласно п. 1 ст. 423 ГК РФ. По законам рынка цена определяется в результате баланса спроса и предложения на тот или иной рыночный продукт (товар), и ни один оценщик, даже самый квалифицированный, не может гарантировать, что имущество может быть продано по определенной им цене. В конце концов, оценочная деятельность - это хотя и проводимая профессионалами в этой области по достаточно жестким правилам, но все-таки субъективная человеческая деятельность.

В соответствии с п. 1 ст. 84.8 Федерального закона "Об акционерных обществах" акционер, который владеет более 95% акций общества (доминирующий акционер), вправе выкупить у остальных акционеров принадлежащие им акции. Выкуп производится в принудительном порядке независимо от воли остальных акционеров. Для выкупа достаточно только наличие воли доминирующего акционера - при соблюдении перечисленных в законе условий списание акций со счетов акционеров, владеющих менее 5% акций общества, производится в бесспорном порядке.

Но возможность осуществления такого выкупа закон связывает с соблюдением доминирующим акционером ряда процедурно-материальных условий, в том числе определения выкупной цены акций независимым оценщиком. Акционер, не согласный принципиально с принудительным по существу лишением его права собственности на акции, не вправе оспаривать саму сделку по выкупу акций доминирующим акционером. В качестве способа защиты упомянутый закон предлагает такому акционеру только иск о возмещении убытков, причиненных в связи с ненадлежащим определением цены выкупаемых акций (п. 4 ст. 84.8 закона).

Таким образом, миноритарный акционер должен предъявить иск о взыскании денежной суммы, являющейся его убытками, как правило, исчисляемой в виде разницы между ценой выкупа и предполагаемой истцом рыночной ценой акций, по которой, по его мнению, акции должны быть у него выкуплены.

Именно по такого рода иску и должна судом назначаться экспертиза в виде оценки. Перед экспертом ставится вопрос о достоверности цены акций, определенной независимым оценщиком в соответствии с договором, заключенным с доминирующим акционером, и в случае ее недостоверности (нарушения стандартов и правил оценочной деятельности) - об определении рыночной стоимости акций.