Рейтинг: 4.2/5.0 (1921 проголосовавших)

Рейтинг: 4.2/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

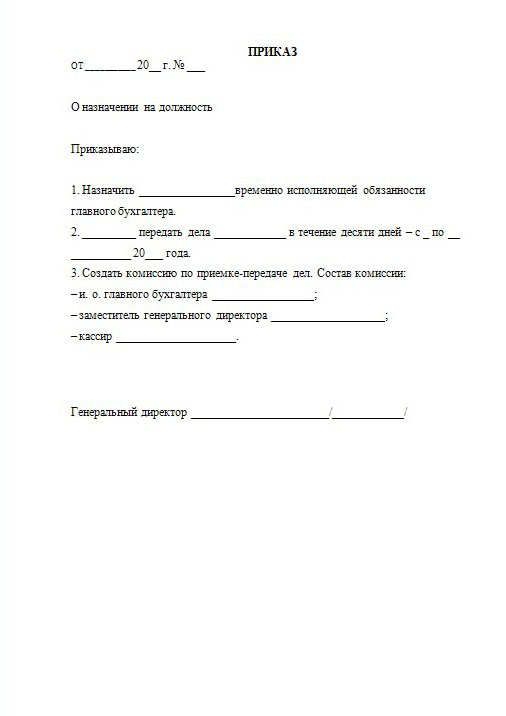

Должность главного бухгалтера относится к руководящим, именно поэтому человек на эту должность назначается на основании письменного распоряжения руководителя. Скачать образец приказа о назначении главного бухгалтера ООО можно по ссылке ниже.

Главный бухгалтер может руководить целым штатом бухгалтером. Более мелкие предприятия могут иметь только главного бухгалтера, на которого возлагаются функции бухгалтерского и налогового учета, их оптимизации, заполнение и сдача отчетности, уплата налогов и другие функции. Обязанности главного бухгалтера прописываются в должностной инструкцией, с которой работника следует ознакомить при приеме на работу.

Подчиняется главный бухгалтер непосредственно руководителю организации, а назначается на должность приказом директора.

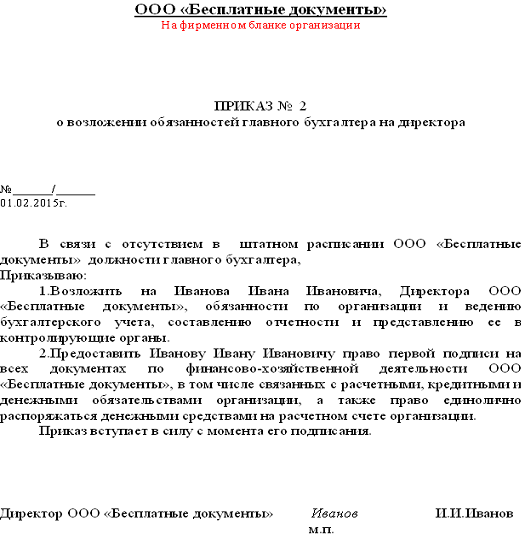

Также приказ издается и при назначении ответственного за:

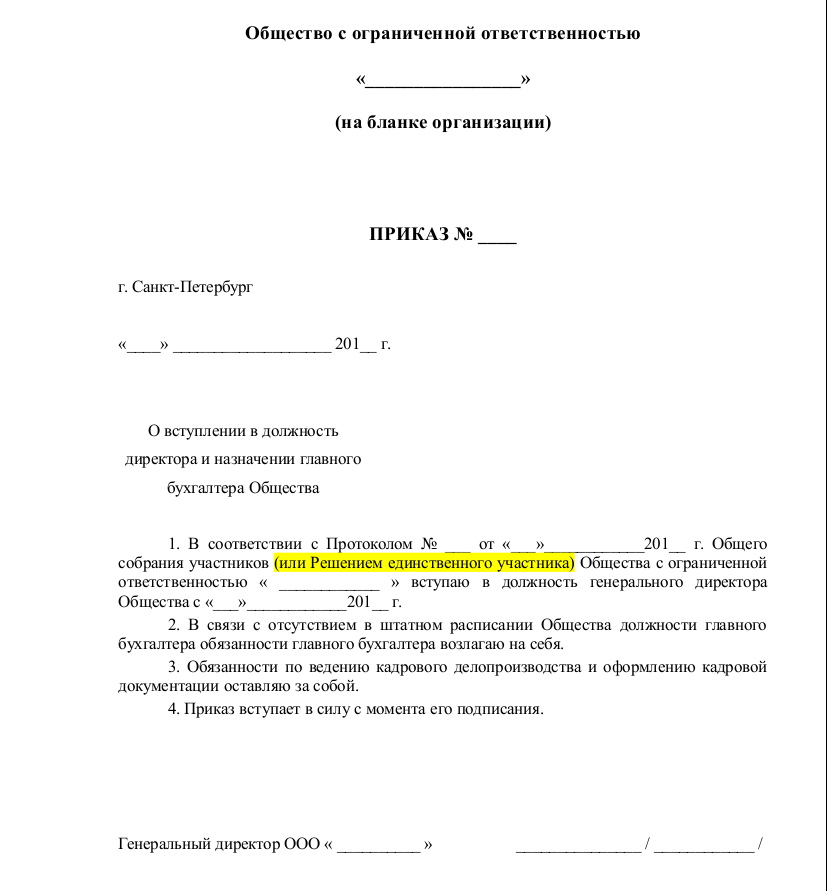

Как оформить правильно?Приказ может быть составлен в любой форме на фирменном бланке организации. На бланке следует указать название организации, дату и номер приказа.

Ниже пишется название документа и его заголовок — о назначении главного бухгалтера.

Далее следует указать основание для составления приказа и распоряжение директора.

В числе первых распоряжений должны быть указаны ФИО лица, который вступает в должность главного бухгалтера, а также дата, с которой нужно приступить к своим обязанностям. Должностные обязанности могут быть прописаны как в должностной инструкции, так и в трудовом договоре.

Также следует назначить работника, который будет ответственным за исполнение приказа.

Содержимое приказа следует довести до сведения всех лиц, перечисленных в нем. Утверждает документ руководитель своей подписью.

Приказ о назначении главного бухгалтера ООО образец 2015 — скачать бесплатно .

Главный бухгалтер — это та должность, на которую человек должен назначаться распорядительным документом. Приказ оформляется в момент приема нового работника на эту должность. Утверждается он руководителем организации.

Наличие приказа о назначение на должность главного бухгалтера не отменяется необходимость оформления трудовой договора, в котором прописывается, кто назначается на должность, кому подчиняется главный бухгалтер, а также прописывается необходимость оформления приказа о назначении.

Трудовые обязанности для главного бухгалтера определяется трудовым договором, с ним заключенным, а также должностной инструкцией, утвержденной руководителем организации. Подчиняется главный бухгалтер непосредственной директору (генеральному директору) компании.

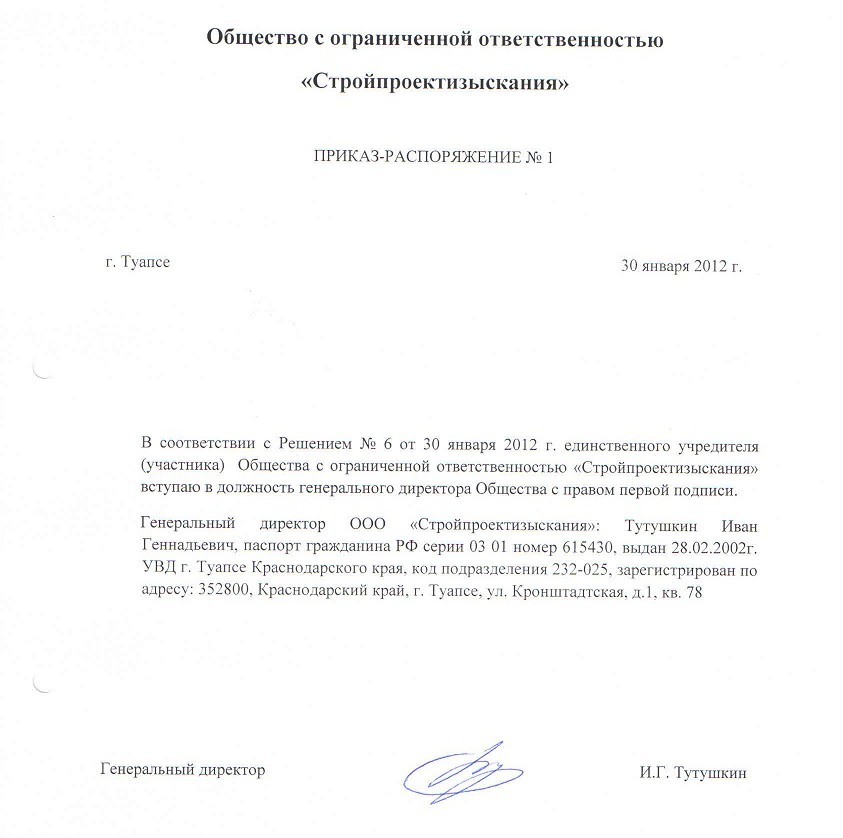

Директор также должен назначаться на свою должность на основании приказа, образец такого документа можно скачать здесь .

Также организация должна иметь следующие оформленные приказы:

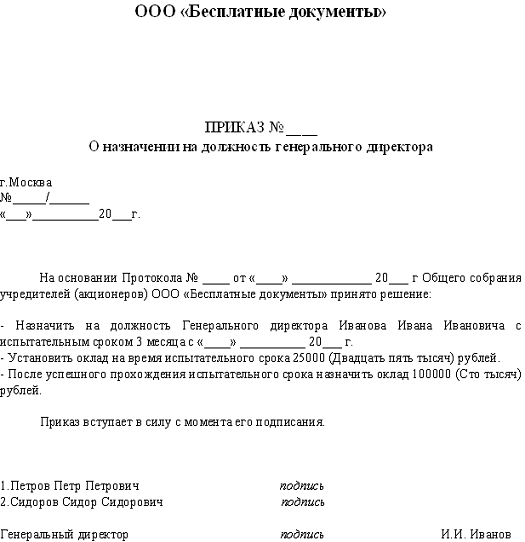

Приказ о назначении на должность главного бухгалтера разрабатывается каждой организацией самостоятельно, его форма не утверждена на законодательном уровне. Традиционно документ оформляется на фирменном бланке организации либо на обычном листе с указанием реквизитов компании.

В приказе указывают, в связи с чем возникла необходимость по его формированию, после чего пишется ФИО работника, который принимается на должность главбуха. Бланк распорядительного документа может, помимо назначения, содержать также и порядок оплаты труда главного бухгалтера.

Трудовой договор составляется на основании приказа руководителя, при этом ответственному лицу дается распоряжение подготовить данный договор и ознакомить работника с трудовым договором и данным приказом под роспись.

Бланк утверждается директором, после чего ответственное лицо ставит свою ознакомительную подпись (это может быть кадровый работник или иной сотрудник, ответственный за взаимоотношения с персоналом).

Приказ должен содержать дату оформления, номер. Последний присваивается документу при регистрации его в регистрационном журнале, предназначенном для распорядительных документов. Пример оформления можно скачать ниже.

Приказ о назначении на должность главного бухгалтера образец — скачать .

Поддержите нас, мы старались!

Может кто-нибудь подскажет форму решения? Общество с ограниченной ответственностью

«______________________________»

П Р И К А З

16 марта 2009 г. № П-006

“О назначении на должность

главного бухгалтера”.

На основании заявления о приеме на работу принять на должность главного бухгалтера _________ ____________ _____________ с 16 марта 2009г, с правом второй подписи банковских и финансовых документов.

Генеральный директор _______________

Согласовано

начальник юридического отдела __________________

инспектор по кадрам __________________

Я хочу обратить внимание модератора на это сообщение, потому что:

После заключения трудового договора прием главного бухгалтера на работу должен быть оформлен посредством приказа работодателя. Оформление данного приказа не имеет никаких особенностей, его можно издавать как на основании унифицированной формы приказа о приеме на работу (форма Т-1), так и в произвольной форме. Это зависит от принятой в организации системы кадрового делопроизводства. Но в отдельных случаях работодатели вынуждены по требованию банка, в котором открыты соответствующие счета организации, издавать также приказ о наделении главного бухгалтера правом второй подписи на расчетных документах. Такой приказ банки требуют при оформлении карточки с образцами подписей. Следует сказать, что такое требование лишено нормативной основы.

При наличии в штате главного бухгалтера его подпись должна в обязательном порядке проставляться на денежных и расчетных документах, которые без такой подписи являются недействительными (абз. 3 п. 3 ст. 7 Закона о бухучете, п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации13). Иными словами, в нормативно-правовых актах прямо сказано не просто о наделении правом подписи на подобных документах, а о прямой обязанности эти документы скреплять подписью главбуха.

Согласно п. 7.6 Инструкции от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», право второй подписи принадлежит главному бухгалтеру клиента — юридического лицаи (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица.

Это означает, что правом второй подписи путем издания соответствующего приказа должен наделяться не главбух, а иные лица организации (например, финансовый директор). Для главбуха такого приказа не требуется, ибо право второйподписиу него появляется в силу указания закона и заключенного трудового договора по данной трудовой функции.

Данная позиция изложена в письме ЦБР от 14.06.2007 № 31-1-6/1244 «О подтверждении полномочий лиц, наделенных правом подписи»: В соответствии с п. 7.6 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» право второй подписи принадлежит главному бухгалтеру клиента — юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица. Таким образом, Инструкция № 28-И устанавливает, что лицам, не являющимся руководителем и главным бухгалтером юридического лица, право подписи должно быть предоставлено.

Впрочем, иногда работодатели предпочитают выполнить требование банка об издании приказа о возложении права второй подписи на главбуха, несмотря на его явную правовую нецелесообразность. Это не повлечет никаких негативных последствий. Более того, пункт о праве второй подписи можно отразить и в трудовом договоре с главбухом. Как установлено в ч. 5 ст. 57 ТК РФ, в трудовой договор могут также включаться права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами. Затем это положение можно воспроизвести в приказе о приеме на работу (ч. 1 ст. 68 ТК РФ).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Впрочем, иногда работодатели предпочитают выполнить требование банка об издании приказа о возложении права второй подписи на главбуха. В том и то дело - зачем с банкирами спорить и доказывать явную правовую нецелесообразность обсуждаемого приказа ,они все равно стрясут с нас все нужные им документы

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Андрей (гость)

prosto1985@yandex.ru

Ой, девочки! Чтобы я без вас делал.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Во многих небольших организациях (если объем учетной работы позволяет) руководитель лично ведет бухгалтерский учет. Однако документально оформление таких функций руководителем организации далеко не всегда соответствует требованиям действующего трудового и бухгалтерского законодательства. Более того, в подобных ситуациях между кадровыми документами и бухгалтерскими документами, а также между разными взаимосвязанными кадровыми документами имеются определенные противоречия.

1. Требования к бухгалтерским документам

Подпункт «г» п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) допускает возможность ведения бухгалтерского учета лично руководителем организации.

Поскольку порядок организации бухгалтерского учета является одним из элементов учетной политики, то данное обстоятельство должно быть зафиксировано в бухгалтерской учетной политике организации в соответствии с требованиями Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н.

Форма такого приказа организацией разрабатывается самостоятельно исходя из действующей в ней системы делопроизводства.

Ниже в качестве примера приведен образец подобного приказа применительно к ситуации, при которой решение о том, что руководитель ведет учет лично, принято на дату утверждения учетной политики по бухгалтерскому учету на очередной финансовый год.

Закрытое акционерное общество «Амато»

25 декабря 2007 года N 76

Об Учетной политике

ЗАО «Амато» на 2008 год

В соответствии с требованиями ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н, Налогового кодекса Российской Федерации, иных законодательных и нормативных актов, а также в соответствии с Уставом ЗАО «Амато»

Приказываю:

1. Утвердить Положение об Учетной политике по бухгалтерскому учету ЗАО «Амато» на 2008 год (Приложение N 1 к настоящему Приказу).

2. Утвердить Положение об Учетной политике для целей налогообложения ЗАО «Амато» на 2008 год.

3. Контроль за соблюдением положений Учетной политики ЗАО «Амато» на 2008 год возлагаю на себя.

Генеральный директор (Вишнев) А.Ю. Вишнев

Приложение N 1

к приказу от 25.12.2007 N 76

(фрагмент)

Учетная политика по бухгалтерскому учету

ЗАО «Амато» на 2008 год

1. Организационно-технический раздел

1.1. Организация учетной службы

1.1.1. Обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности возлагаются на генерального директора ЗАО «Амато».

………………………………

………………………………

Генеральный директор (Вишнев) А.Ю. Вишнев

Закрытое акционерное общество «Амато»

09 января 2008 года N 1к

О возложении обязанностей по ведению

бухгалтерского учета

В связи с отсутствием в штатном расписании ЗАО «Амато» должности главного бухгалтера на основании подпункта «г» п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

Приказываю:

1. Возложить с 09 января 2008 года обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности на генерального директора Вишнева Андрея Юрьевича.

2. Контроль за исполнением настоящего Приказа оставляю за собой.

Генеральный директор (Вишнев) А.Ю. Вишнев

Пунктом 5 ст. 13 Закона о бухгалтерском учете и п. 17 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 N 43н, определено, что бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации*(1).

Соответственно бухгалтерская отчетность организации, в которой бухгалтерский учет ведется ее руководителем лично, подписывается только руководителем организации. Вторая подпись (подпись главного бухгалтера) в этом случае не проставляется. Поэтому копию приказа об учетной политике по бухгалтерскому учету, в котором предусмотрено возложение обязанностей главного бухгалтера на руководителя организации, рекомендуем представить в налоговую инспекцию.

В то же время напоминаем читателям журнала, что учетная политика не входит в состав сдаваемой в налоговые органы бухгалтерской и налоговой отчетности. Потребовать ее налоговые инспекторы могут только при проведении камеральных или выездных налоговых проверок. Поэтому представление этого документа в налоговую инспекцию вместе с бухгалтерской отчетностью за соответствующий финансовый год является делом добровольным. Применительно к рассматриваемой ситуации во избежание ненужных конфликтов и учитывая то обстоятельство, что учетная политика не является конфиденциальной информацией, все-таки целесообразно представлять ее в налоговую инспекцию в начале каждого финансового года.

Кроме того, копия приказа об учетной политике по бухгалтерскому учету на практике часто выдается организацией для своих покупателей и заказчиков. Это связано с тем, что при реализации продукции (работ, услуг), имущественных прав организация выставляет в адрес своих контрагентов счета-фактуры, которые должны быть подписаны руководителем организации и ее главным бухгалтером либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) согласно п. 6 ст. 169 НК РФ. Если руководитель организации ведет бухгалтерский учет лично, его подпись один раз проставляется на счете-фактуре (за руководителя). Подписи главного бухгалтера на счете-фактуре в соответствии с требованиями п. 6 ст. 169 НК РФ в этом случае не будет (постановление Президиума ВАС РФ от 09.07.2002 N 58/02, доведено до налоговых органов письмом МНС России от 02.09.2002 N ШС-6-14/1353).

В примере 1 рассмотрена ситуация, когда решение о том, что руководитель организации лично ведет бухгалтерский учет, принято на дату утверждения учетной политики по бухгалтерскому учету на очередной финансовый год.

Однако такое решение руководитель организации, руководствуясь соображениями финансовой экономии, нехваткой квалифицированных кадров и другими причинами, может принять в любое время начавшегося финансового года, когда учетная политика по бухгалтерскому учету уже утверждена.

В этом случае в соответствии с требованиями п. 16 ПБУ 1/98 должны быть оформлены дополнения в ранее принятую бухгалтерскую учетную политику в том же порядке, что и сама учетная политика, то есть приказом руководителя организации. Напомним читателям журнала, что согласно последнему абзацу п. 16 ПБУ 1/98 не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Закрытое акционерное общество «Амато»

31 июля 2008 года N 45

О внесении дополнений в Учетную политику

по бухгалтерскому учету ЗАО «Амато» на 2008 год

На основании требований ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», п. 16 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н, иных законодательных и нормативных актов, а также в соответствии с Уставом ЗАО «Амато»

Приказываю:

1. Внести следующие дополнения в Учетную политику по бухгалтерскому учету ЗАО «Амато» на 2008 год:

изложить п. 1.1.1 подраздела 1.1 «Организация учетной службы» Организационно-технического раздела Учетной политики по бухгалтерскому учету ЗАО «Амато» на 2008 год в следующей редакции:

«Обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности начиная с 01 августа 2008 года возлагаются на генерального директора ЗАО «Амато».

2. Контроль за соблюдением положений Учетной политики по бухгалтерскому учету ЗАО «Амато» на 2008 год с учетом произведенных дополнений возлагаю на себя.

Генеральный директор (Вишнев) А.Ю. Вишнев

Закрытое акционерное общество «Амато»

01 августа 2008 года N 17к

О возложении обязанностей по ведению

бухгалтерского учета

В связи с отсутствием в штатном расписании ЗАО «Амато» должности главного бухгалтера на основании подпункта «г» п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

Приказываю:

1. Возложить с 01 августа 2008 года обязанности по ведению бухгалтерского учета и составлению бухгалтерской отчетности на генерального директора Вишнева Андрея Юрьевича.

2. Контроль за исполнением настоящего Приказа оставляю за собой.

Генеральный директор (Вишнев) А.Ю. Вишнев

Приказ о внесении дополнений в учетную политику по бухгалтерскому учету также целесообразно представить в налоговую инспекцию, контрагентам организации (покупателям, заказчикам) и другим заинтересованным пользователям.

По нашему мнению, принятие решение о возложении функций по ведению бухгалтерского учета и составлению бухгалтерской отчетности лично на руководителя организации после утверждения учетной политики по бухгалтерскому учету на очередной финансовый год является существенным обстоятельством для организации, и мы рекомендуем, руководствуясь нормами п. 4 ст. 13 Закона о бухгалтерском учете, п. 15 и 23 ПБУ 1/98, п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 N 67н, раскрыть данное существенное обстоятельство в тексте пояснительной записки, входящей в состав годовой бухгалтерской отчетности. Вышеуказанный документ составляется организацией в произвольной форме.

Фрагмент Пояснительной записки

Закрытое акционерное общество «Амато», ОГРН 1027739913829

Пояснительная записка к годовой бухгалтерской отчетности ЗАО «Амато»

за 2008 год

Раздел 2. Особенности Учетной политики

2.1. Бухгалтерская отчетность сформирована ЗАО «Амато» исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

2.2. Ведение бухгалтерского учета и составление бухгалтерской отчетности в течение 2008 года осуществлялось следующими уполномоченными лицами:

— за период с 01.01.2008 по 31.07.2008 — главным бухгалтером ЗАО «Амато» Колывановой Натальей Сергеевной;

— за период с 01.08.2008 по 31.12.2008 — генеральным директором ЗАО «Амато» Вишневым Андреем Юрьевичем.

……………………………….

……………………………….

Генеральный директор (Вишнев) А.Ю. Вишнев

19 марта 2009 года

2. Требования к кадровым документам

В рассматриваемой ситуации руководитель организации лично выполняет функции главного бухгалтера, связанные с формированием учетной политики, ведением бухгалтерского учета, своевременным представлением полной и достоверной бухгалтерской отчетности. Как отмечено выше, такая возможность для руководителя прямо предусмотрена бухгалтерским законодательством (подпункт «г» п. 2 ст. 6 Закона о бухгалтерском учете).

2.1. Штатное расписание

Бытует мнение: если в организации ведется бухгалтерский учет, то должен быть и главный бухгалтер. Это справедливо далеко не ко всем случаям. Вводить в штатное расписание должность главного бухгалтера совсем не обязательно, если руководитель сам ведет бухгалтерский учет организации.

Действующим законодательством не предусмотрено обязательное наличие в штате организации должности главного бухгалтера (как и должности рядового бухгалтера).

Согласно письму Роструда от 28.12.2006 N 2263-6-1, если руководитель организации лично ведет бухгалтерский учет, это должно быть отражено в приказе об учетной политике по бухгалтерскому учету. Введение в штатное расписание (унифицированная форма N Т-3)*(2) должности главного бухгалтера в этом случае не требуется.

Пример 4.

В ходе аудиторской проверки было установлено, что пакет документов, подтверждавших возложение функций по ведению бухгалтерского учета и составлению бухгалтерской отчетности на соответствующих должностных лиц ООО «Эстер», а также на привлеченного к этой работе стороннего специалиста, был оформлен неправильно.

Так, в 2007 году бухгалтерский учет и составление отчетности в ООО «Эстер» осуществлялись:

— за период с 01.01.2007 по 28.02.2007 — генеральным директором ООО «Эстер», возложившим на себя функции главного бухгалтера в соответствии с приказом по ООО «Эстер» от 10.07.2006 N 5. Приказ о сложении функций главного бухгалтера с генерального директора начиная с 01.03.2007 аудитору представлен не был;

— за период с 01.03.2007 по 10.09.2007 — Смирновой Ольгой Петровной по договору подряда б/н от 01.03.2007 (услуги по сдаче годовой отчетности и ведению бухгалтерии). Годовая бухгалтерская и налоговая отчетность за 2007 год, сданная 31.03.2008 (бухгалтерская отчетность), 28.03.2008 (налог на прибыль), 27.03.2008 (налог на имущество организаций), 23.03.2008 (единый социальный налог, Пенсионный фонд Российской Федерации), подписаны Смирновой О.П. Одновременно в представленных аудитору документах есть приказ по ООО «Эстер» от 28.02.2007 N 12 о назначении Смирновой О.П. с 01.03.2007 на должность главного бухгалтера с окладом согласно штатному расписанию (документ составлен в произвольной форме, что не соответствует требованиям п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». При этом трудовой договор со Смирновой О.П. был заключен только 11.09.2007);

— за период с 11.09.2007 по 31.12.2007 — главным бухгалтером Смирновой О.П. по трудовому договору от 11.09.2007 N 25-к.

Решение генерального директора ООО «Эстер» о возложении на себя функций главного бухгалтера отражено в приказе по ООО «Эстер» от 10.07.2006 N 5 и не отражено в приказе от 31.12.2006 N 1-УП «О бухгалтерской учетной политике ООО «Эстер» на 2007 год». В приказе по ООО «Эстер» от 10.07.2006 N 5 (документ, составленный в произвольной форме) генеральным директором использована следующая формулировка: «В связи с отсутствием в штатном расписании ООО «Эстер» должности главного бухгалтера ведение бухгалтерского учета возлагаю на себя».

К материалам аудиторской проверки было представлено штатное расписание ООО «Эстер», действовавшее в 2007 году, в котором предусмотрена такая штатная единица, как главный бухгалтер. Таким образом, формулировка приказа по ООО «Эстер» от 10.07.2006 N 5 некорректна.

Кроме того, решение ООО «Эстер» о передаче функций по ведению бухгалтерского учета и составлению бухгалтерской отчетности на договорных началах бухгалтеру-специалисту не зафиксировано ни в приказе по ООО «Эстер» от 31.12.2006 N 1-УП «О бухгалтерской учетной политике ООО «Эстер» на 2007 год», ни в отдельном организационно-распорядительном документе по ООО «Эстер».

Напротив, в п. 3 приказа по ООО «Эстер» от 31.12.2006 N 1-УП «О бухгалтерской учетной политике ООО «Эстер» на 2007 год» прямо установлено, что ведение учета осуществляется главным бухгалтером, а не сторонним специалистом по гражданско-правовому договору и не генеральным директором.

Вышеприведенное некорректное и противоречивое оформление пакета взаимосвязанных документов по ведению бухгалтерского учета и составлению бухгалтерской отчетности лично генеральным директором ООО «Эстер» и привлеченным сторонним специалистом может привести к налоговым рискам, связанным с признанием для целей налогообложения прибыли стоимости услуг стороннего бухгалтера по гражданско-правовому договору за период с 01.03.2007 по 10.09.2007 и главного бухгалтера — за период с 11.09.2007 по 31.12.2007.

2.2. Совмещение или совместительство

Если должность главного бухгалтера в штатном расписании организации уже имеется, а руководитель приказом возложил на себя функции главного бухгалтера, то в этом случае возможно оформление трудовых отношений с использованием нижеследующих вариантов.

2.2.1. Вариант внутреннего совмещения

Трудовой кодекс Российской Федерации (ТК РФ) не содержит норм, запрещающих руководителю совмещать должности внутри организации.

Согласно ст. 60.2 ТК РФ совмещение профессий (должностей) — это выполнение работником наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности) и выполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены).

Особенности совмещения профессий (должностей) ТК РФ не устанавливает.

На основании ст. 423 ТК РФ в части, не противоречащей настоящему Кодексу, продолжают действовать постановление Совмина СССР от 04.12.1981 N 1145 «О порядке и условиях совмещения профессий (должностей)» и инструкция ВЦСПС, Минфина СССР и Госкомтруда СССР от 14.05.1982 N 53-ВЛ «По применению постановления Совета Министров СССР от 4 декабря 1981 г. N 1145 «О порядке и условиях совмещения профессий (должностей)»».

Согласно подпункту «а» п. 15 постановления Совмина СССР от 04.12.1981 N 1145 данное постановление не распространяется на руководителей организаций. Однако в настоящее время это ограничение не применяется, так как Верховный Суд Российской Федерации определением от 25.03.2003 N КАС 03-90 признал недействующим указанный пункт постановления Совмина СССР в части, ограничивающей совместительство руководителей. Суд указал, что ограничение свободы труда, установленной Конституцией Российской Федерации и ТК РФ, возможно на основании федерального закона только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. Таким образом, норма постановления Совмина СССР от 04.12.1981 N 1145, запрещающая совмещение должностей руководителям организаций, применению не подлежит.

При этом читателям журнала следует иметь в виду, что согласно ст. 276 ТК РФ руководитель организации не может входить в состав органов, осуществляющих функции надзора и контроля в данной организации (например, в ревизионную комиссию, службу охраны труда).

Таким образом, руководитель организации может совмещать несколько руководящих должностей в одной организации (в том числе лично вести бухгалтерский учет), если данные должности не относятся к должностям органов контроля и надзора данной организации.

Совмещение профессий (должностей) влечет изменение, во-первых, трудовой функции работника (в данном случае руководителя) путем ее дополнения или увеличения, а во-вторых, условий оплаты труда путем установления работнику доплаты за выполнение им дополнительной работы по другой профессии (должности) в порядке, определенном ст. 151 ТК РФ.

Из вышеприведенного следует, что внутреннее совмещение должности руководителя с должностью главного бухгалтера — это дополнительная работа за дополнительную плату. Значит, первоначальные обязательные условия трудового договора с руководителем организации о трудовой функции и об оплате труда на период, пока будет длиться внутреннее совмещение, изменятся. Согласно ст. 72 ТК РФ изменение определенных сторонами условий трудового договора может быть оформлено только письменным дополнительным соглашением к трудовому договору.

Дополнительное соглашение

к трудовому договору от 25.03.2006 N 14/2006

01 августа 2008 года N 2

Настоящим Соглашением, заключенным между Работодателем — ЗАО «Амато» в лице Председателя Совета директоров ЗАО «Амато» Золотова Виталия Николаевича, действующего на основании Решения внеочередного общего собрания акционеров ЗАО «Амато» (Протокол внеочередного общего собрания акционеров от 31.07.2008 N 4), и Работником — Вишневым Андреем Юрьевичем, Генеральным директором ЗАО «Амато», регулируется порядок осуществления Работником наряду со своей основной работой дополнительной работы по должности «главный бухгалтер» в порядке совмещения.

1. Работник осуществляет дополнительную работу по должности «главный бухгалтер» в полном объеме в соответствии с должностной инструкцией.

2. Дополнительная работа по должности «главный бухгалтер» выполняется Работником в рамках режима рабочего времени основной работы, предусмотренного Правилами внутреннего трудового распорядка ЗАО «Амато» и трудовым договором от 25.03.2006 N 14/2006.

3. За совмещение должностей Работнику устанавливается ежемесячная доплата в размере 30 000 (тридцать тысяч) рублей.

4. Настоящее Соглашение действует с 01.08.2008 по 31.12.2008 и может быть продлено на основании письменного соглашения Сторон.

5. Каждая Сторона имеет право досрочно отказаться от исполнения обязательств по настоящему Соглашению, предупредив об этом другую Сторону в письменной форме не позднее чем за три рабочих дня.

6. Реквизиты и подписи Сторон.

ЗАО «Амато» Вишнев Андрей Юрьевич

Адрес: Адрес:

105678, Москва, 132457, Москва,

ул. Яблоневая, д. 15, стр. 4 бул. Весны, д. 57, корп. 2, кв. 23

р/с 40702810000000123456 паспорт 45 00 123456

в ЗАО «Международный Московский выдан ОВД «Ветрово»

Банк», г. Москва, г. Москвы

БИК 044525545 дата выдачи 12.03.1999

корр. счет 30101810000000123456

ИНН/КПП 7706654321/770601001 ИНН 123456789123

N свидетельства ПФР

012-345-678 89

Председатель Совета директоров А.Ю. Вишнев

_______________________ В.Н. Золотов ——————— А.Ю. Вишнев

С должностной инструкцией ознакомлен:

______________ А.Ю. Вишнев 01 августа 2008 года

Экземпляр настоящего Соглашения получен на руки:

______________ А.Ю. Вишнев 01 августа 2008 года

На основании заключенного дополнительного Соглашения необходимо издать приказ по основной деятельности о совмещении должностей, например, с таким текстом: «В соответствии со ст. 151 ТК РФ за выполнение дополнительной работы работнику полагается доплата, размер которой определяется соглашением сторон» (см. пример 6).

Закрытое акционерное общество «Амато»

01 августа 2008 года N 17к

О совмещении должностей

На основании положений ст. 60.2 и 151 Трудового кодекса Российской Федерации

Приказываю:

1. Поручить Вишневу Андрею Юрьевичу, Генеральному директору, выполнение в порядке совмещения трудовых обязанностей по вакантной должности главного бухгалтера в полном объеме в соответствии с должностной инструкцией с 01 августа по 31 декабря 2008 года.

2. Установить Вишневу А.Ю. Генеральному директору, ежемесячную доплату за совмещение должности в размере 30 000 (тридцать тысяч) рублей.

Основание:

Дополнительное соглашение от 01.08.2008 N 2 к трудовому договору от 25.03.2006 N 14/2006.

Генеральный директор (Вишнев) А.Ю. Вишнев

С приказом ознакомлен:

_________________________ А.Ю. Вишнев

01 августа 2008 года

Таким образом, если руководитель организации и ее главный бухгалтер — одно и то же лицо, то этот факт должен быть документально подтвержден в порядке, установленном ТК РФ, постановлением Совмина СССР от 04.12.1981 N 1145 и инструкцией ВЦСПС, Минфина СССР и Госкомтруда СССР от 14.05.1982 N 53-ВЛ.

При использовании этого варианта оформления трудовых отношений в порядке непосредственного совмещения должностей пакет незаменимых кадровых документов включает:

— письменное дополнительное соглашение на дополнительную работу к трудовому договору с основным работником, ранее заключенному с руководителем, включающее изменение таких обязательных условий, как трудовая функция и оплата труда;

— приказ по основной деятельности о совмещении должностей;

— штатное расписание (унифицированная форма N Т-3), включающее такую позицию, как должность главного бухгалтера организации.

При таком внутреннем совмещении дополнительная работа по должности главного бухгалтера выполняется руководителем в основное рабочее время (не более 40 часов в неделю), поэтому табель учета рабочего времени (форма N Т-12 или форма N Т-13) в рассматриваемой ситуации ведется в общеустановленном порядке. Дополнительная работа по должности главного бухгалтера в качестве отдельной позиции в нем не отражается.

Ранее (до момента совмещения должностей) должны были быть оформлены следующие документы:

— решение учредителей/акционеров об избрании единоличного исполнительного органа общества с ограниченной ответственностью или акционерного общества (выписка из протокола очередного или внеочередного собрания учредителей/акционеров) в соответствии с порядком, установленным уставом общества;

— трудовой договор с руководителем на основную работу, заключенный в порядке, установленном главой 43 ТК РФ, а также требованиями Федеральных законов от 26.12.1995 N 208-ФЗ «Об акционерных обществах», от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»;

— приказ по личному составу о приеме на основную работу — приказ (распоряжение) о приеме работника на работу по форме N Т-1;

— личная карточка работника по форме N Т-2, оформленная по основному месту работы.

2.2.2. Вариант внутреннего совместительства

В соответствии со ст. 60.1 ТК РФ внутреннее совместительство — это выполнение в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя.

Поэтому если руководитель организации является еще и главным бухгалтером этой организации, то данный факт можно квалифицировать как внутреннее совместительство. В этом случае с руководителем организации должно быть заключено два трудовых договора:

— трудовой договор на основную работу (должность руководителя);

— трудовой договор на работу по совместительству (должность главного бухгалтера).

Трудовой договор с совместителем в целом не отличается от трудового договора с основным работником. В нем должны содержаться те же сведения и условия (как обязательные, так и дополнительные). Но при этом в трудовом договоре с совместителем обязательно должно быть указание на то, что работа является совместительством (часть четвертая ст. 282 ТК РФ), например: «Работа является совместительством», «Договор является договором о работе по совместительству».

При использовании такого варианта оформления трудовых отношений пакет незаменимых кадровых документов включает:

— трудовой договор с основным работником;

— трудовой договор с совместителем;

— заявление о приеме на работу внутренним совместителем;

— штатное расписание (унифицированная форма N Т-3), включающее такую позицию, как должность главного бухгалтера организации;

— приказ по личному составу о приеме на основную работу и приказ по личному составу о приеме на работу по совместительству — оба приказа (распоряжения) о приеме работника на работу по форме N Т-1. При оформлении данного приказа на внутреннего совместителя применяются правила, действующие в отношении основного работника. При этом в строке «Условия приема на работу, характер работы» должна быть сделана отметка о совместительстве, например: «На условиях совместительства», «Работа по совместительству»;

— личная карточка работника (форма N Т-2), оформляемая отдельно на работника по основному месту работы (на генерального директора) и отдельно на работника-совместителя (на главного бухгалтера). При оформлении личной карточки на внутреннего совместителя в графе «Вид работы» следует указать, что работа осуществляется по совместительству, а также реквизиты трудового договора с внутренним совместителем. Остальные реквизиты заполняются по аналогии с личной карточкой на основного работника;

— табель учета рабочего времени (форма N Т-12 или N Т-13). Применительно к рассматриваемой ситуации в табеле учета рабочего времени руководитель, работающий в одной организации, помимо основной работы и как внутренний совместитель в должности главного бухгалтера, должен проходить дважды (несмотря на то что фактически заработная плата начисляется одному и тому же лицу), поскольку он занимает две разные должности. Соответственно заработная плата должна рассчитываться применительно к каждой занимаемой должности на основании табеля учета рабочего времени.

Порядок отражения затрат рабочего времени внутренних совместителей в табеле учета рабочего времени разъяснен в письме Роструда России от 18.03.2008 N 660-6-0, в соответствии с которым рекомендуется увеличить в унифицированной форме N Т-13 количество граф для проставления необходимых дополнительных реквизитов в отношении работников — внутренних совместителей.

Применительно к рассматриваемой ситуации, если организация не обеспечит ведение табеля учета рабочего времени в отношении внутренних совместителей, то в соответствии с п. 1 ст. 120 НК РФ ее могут привлечь к налоговой ответственности в виде штрафа размере 5000 руб. за грубое нарушение правил учета доходов и расходов (см. постановление ФАС Северо-Западного округа от 18.11.2005 по делу N А56-14249/2005).

Данный вариант оформления трудовых отношений с руководителем организации, работающим по совместительству главным бухгалтером в этой же организации, связан с налоговыми рисками по вопросу признания для целей налогообложения прибыли выплат совместителям.

В хозяйственной деятельности возникают споры по поводу ограничений в налоговом учете размера оплаты труда совместителя, в частности, признается ли расходом оплата труда совместителя:

— в размере, превышающем 50% должностного оклада главного бухгалтера (применительно к рассматриваемой ситуации); или

— пропорционально отработанному совместителем времени; или

— в размере оклада по совмещаемой должности (должности главного бухгалтера) соответствующей штатной единицы?

Исход таких споров непосредственно зависит от правильного оформления кадровых документов.

В соответствии с п. 3 ст. 255 НК РФ к расходам на оплату труда в целях главы 25 настоящего Кодекса относятся в том числе начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за совмещение профессий, производимые в соответствии с законодательством Российской Федерации.

Пунктом 1 ст. 252 НК РФ установлено, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 настоящего Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно ст. 285 ТК РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени в зависимости от выработки либо на других условиях, определенных трудовым договором.

Статьей 284 ТК РФ установлено, что продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

По мнению контролирующих органов, изложенному в письмах Минфина России от 01.02.2007 N 03-03-06/1/50 и УФНС России по г. Москве от 30.09.2005 N 20-12/69936, расходы организации на оплату труда совместителя могут уменьшать налоговую базу по