Рейтинг: 4.1/5.0 (1592 проголосовавших)

Рейтинг: 4.1/5.0 (1592 проголосовавших)Категория: Бланки/Образцы

Главная Документы Инвентарная карточка учета нефинансовых активов (ОКУД 0504031)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Инвентарная карточка учета нефинансовых активов (ОКУД 0504031)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму инвентарной карточки учета нефинансовых активов:

Материалы по заполнению инвентарной карточки учета нефинансовых активов:

- Приказ Минфина РФ от 30.03.2015 N 52н

- Статья. Изменения в регистрах бухгалтерского учета (Ларцева Л.) ("Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2015, N 6)

Архивные формы инвентарной карточки учета нефинансовых активов:

- инвентарная карточка учета нефинансовых активов при формировании учетной политики с 2011 года до 2015 года

- инвентарная карточка учета нефинансовых активов при формировании учетной политики с 2006 года до 2011 года

Эти формы и еще книга учета принятых и выданных кассиром денежных средств ф. Не могу ни как заполнит с 7-12 колонки. Для этого надо ввести вид дополнительной характеристики Цвет. После принятия оформленного акта о списании ф. Сведения о принятии к учету и о выбытии объекта Отметка о принятии объекта к учету Документ Отметка о выбытии объекта Документ Причина списания наименование форма 0504031 образец заполнения номер наименование дата номер 4. А именно: вместо Акта о списании объекта основных средств кроме автотранспортных средств ф. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. При заполнении дополнительных характеристик для конкретного объекта сначала выбирается вид характеристики, а затем из справочника Дополнительная характеристика выбирается конкретное значение. Признать утратившим силу Министерства финансов Российской Федерации от 15 декабря 2010 г. Смотрела, не нашла там ответы. Один акт — одно транспортное средство.

И кто их пишет Вы вообще о чем сейчас? Просто вы выше писали про ежемесячное отражение амортизации. Будьте, пожалуйста, внимательнее при выборе раздела для размещения вопроса.

Учреждение в рамках формирования учетной политики вправе установить порядок применения данного акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов Данный акт заменит формы актов, используемые при приеме-передаче объектов основных средств ф. За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды. Учреждение в рамках формирования учетной политики вправе установить порядок применения акта ф. Легко приходят, но тяжела цена за мощь, которую они дают. А программу надо контролировать. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь.

Для задания индивидуальных характеристик основного средства, которые должны отражаться на последней странице Инвентарной карточки, в карточке основного средства используется закладка Дополнительные характеристики, в которой можно перечислить индивидуальные характеристики основного средства.

Я в этой графе по компьютерам указываю конфигурацию, по мебели - размер, цвет, материал. N 52н Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти государственными органамиорганами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями 1.

За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды. Для животных, многолетних насаждений, земельных участков - дата и номер акта приемки решение.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Re: Заполнение инвентарной карточки 0504031 по 52н

Инвентарная карточка учета нефинансовых активовИнвентарная карточка учета нефинансовых активов

(код формы 0504031)

Инвентарная карточка учета нефинансовых активов (ф. 0504031) (далее - Инвентарная карточка (ф. 0504031) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, в том числе Акта о приеме-передаче объектов нефинансовых активов (ф. 0504101), Приходного ордера на приемку нефинансовых активов (ф. 0505207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету.

По-видимому, в тексте предыдущего абзаца допущена опечатка. Вместо "ф. 0505207" имеется в виду "ф. 0504207"

В Инвентарной карточке (ф. 0504031) отражается информация об изменении стоимости объекта, а также об основных изменениях его характеристик, ограничениям по владению, пользованию, распоряжению (например, сервитут, договор доверительного управления, аренды, безвозмездного пользования, концессионное соглашение и другие документы).

При наличии технической возможности Инвентарная карточка (ф. 0504031) формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. При ведении Инвентарных карточек (ф. 0504031) в виде электронных документов (регистров), указывается дата формирования копии инвентарной карточки на бумажном носителе.

При ведении Инвентарной карточки (ф. 0504031) в виде электронного документа (регистра), копии таких документов формируется на бумажных носителях: в обязательном порядке при закрытии Инвентарной карточки (ф. 0504031) (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры; в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Субъект учета обязан обеспечить сохранность Инвентарных карточек (ф. 0504031), созданных в виде электронных документов (регистров) до момента передачи их в архив, порядок хранения электронных регистров определяется в рамках формирования учетной политики.

В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке (ф. 0504031) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения об изменении стоимости объекта, в том числе в связи с переоценкой, сведения о начисленной амортизации, иные сведения об объекте. В случаях если в составе оборудования, приборов, вычислительной техники, музейных ценностей и в других объектах (составных частях) имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

На оборотной стороне Инвентарной карточки (ф. 0504031) приводятся сведения о поступлении, перемещении, выбытии объектов учета, проведении ремонтов (в том числе гарантийных); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

Чего не так с этой формой?

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 28.09.2016

Документы по учету нефинансовых активов (Лунина О.)Все факты хозяйственной жизни учреждений спорта должны быть зафиксированы документально. В связи с принятием и вступлением в силу Приказа N 52н <1> по мере внесения изменений и технической готовности учреждения перейдут на формы документов, утвержденные данным Приказом. В статье мы рассмотрим порядок документального оформления операций по учету некоторых видов нефинансовых активов.

--------------------------------

<1> Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Согласно п. 22 Инструкции N 157н <2> к нефинансовым активам учреждений относятся:

- основные средства;

- нематериальные активы;

- непроизведенные активы;

- материальные запасы;

- имущество, составляющее государственную (муниципальную) казну;

- иные виды материальных ценностей.

--------------------------------

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Их поступление, принятие к учету и выбытие оформляются первичными учетными документами. В действующих редакциях Инструкций N 162н <3>, N 174н <4> и N 183н <5> даны ссылки на первичные документы, которые после вступления в силу Приказа N 52н для государственных и муниципальных учреждений являются неактуальными. Заметим, что названия указанных документов практически не изменились, новыми стали коды форм и их содержание.

--------------------------------

<3> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Еще одной особенностью новых форм документов является то, что они теперь более универсальные: одна и та же форма может применяться для различных видов нефинансовых активов. Например, к таким документам можно отнести акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее - акт (ф. 0504101)), накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) (далее - накладная (ф. 0504102)), приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) (далее - приходный ордер (ф. 0504207)).

Поступление и принятие к учету нефинансовых активов

Сначала в учете учреждений отражается поступление нефинансовых активов. Способов поступления существует несколько (приобретение, изготовление, безвозмездное поступление, централизованное снабжение и др.). Акт (ф. 0504101) оформляется при передаче нефинансовых активов между учреждениями, между учреждениями и организациями. При приобретении и продаже государственного (муниципального) имущества согласно Приказу N 52н такой документ не оформляется. Однако учреждение в рамках формирования учетной политики может закрепить право применения акта (ф. 0504101) и при таких операциях.

Ранее вместо этого документа применялись формы актов 0306001, 0306030, 0306031.

Рассмотрим, какая информация подлежит отражению в акте (ф. 0504101). Документ составляется как минимум в двух экземплярах. В шапке указывается информация об учреждении-отправителе и получателе, о виде имущества (недвижимое, особо ценное движимое, иное), правовом основании для осуществления приема-передачи. Далее последовательно заполняются три раздела, первые два из которых заполняются передающей стороной, а третий - принимающей.

1. Сведения о передаваемых объектах нефинансовых активов, которые содержат:

- наименование объекта;

- дату изготовления (постройки, закладки, рождения, регистрации);

- фактический срок эксплуатации (в месяцах);

- данные о паспорте, свидетельстве, чертеже, модели, марке;

- номер (инвентарный, реестровый, заводской, иной);

- данные о первоначальной (балансовой) стоимости объекта;

- данные о начисленной амортизации.

2. Краткая индивидуальная характеристика объекта(ов), в которой приводятся следующие данные:

- наименование признаков, характеризующих объект;

- материалы, размеры и прочие сведения об объекте;

- содержание драгоценных материалов (металлов, камней и т.п.).

3. Сведения о принятых объектах нефинансовых активов. В данном разделе отражается следующая информация:

- первоначальная (балансовая) стоимость;

- код по классификатору;

- срок полезного использования;

- норма амортизации (месячная);

- отметки бухгалтерии об открытии инвентарной карточки (инвентарный номер объекта, номер и дата инвентарной карточки, номер счета бухгалтерского учета).

При необходимости в акте (ф. 0504101) делаются отметки о наименовании, дате и номере документа о согласовании и (или) регистрации права.

В обязательном порядке проводит осмотр объектов и делает свои отметки в документе комиссия учреждения, назначенная приказом (распоряжением) руководителя по поступлению и выбытию активов. Акт (ф. 0504101) подписывают председатель и члены комиссии.

В конце документа ставятся отметки передающей и принимающей стороны о снятии с учета и принятии к бухгалтерскому учету объекта соответственно.

Акт (ф. 0504101) утверждается руководителями отправителя и получателя.

При поступлении материальных ценностей, в том числе при их приобретении, составляется приходный ордер (ф. 0504207). Это новый документ для государственных (муниципальных) учреждений. Ранее аналогичный документ был обязательным для применения в бухгалтерском учете в негосударственном секторе.

Рассмотрим, какая информация подлежит отражению в приходном ордере (ф. 0504207). В заголовочной части документа указываются учреждение-получатель, структурное подразделение, в котором будут учитываться объекты, поставщик и основание (вид документа, дата и номер) для принятия к учету. В табличной части приходного ордера приводятся перечень (наименование) принимаемых к учету материальных ценностей, единицы их измерения, цена за единицу, количество, сумма и корреспонденция счетов. Дополнительные сведения по принимаемым объектам могут указываться в специально отведенном поле. Документ подписывается сдавшим и принявшим объекты должностными лицами. Внизу документа ответственный исполнитель ставит отметку бухгалтерии о принятии к учету и оприходовании материальных ценностей. После этого документ считается исполненным.

При принятии к учету основных средств на них открываются инвентарные карточки учета нефинансовых активов (ф. 0504031) (далее - инвентарная карточка (ф. 0504031)). По сравнению с ранее действовавшей форма данного документа несколько изменилась: новые реквизиты появились в заголовочной части, табличная часть разделена на пять разделов, в которых также поменялись структура и порядок отражения данных об объекте.

Рассмотрим, как выглядит новая форма инвентарной карточки (ф. 0504031). В заголовочной части документа теперь следует указывать вид принимаемого к учету объекта (недвижимое, особо ценное движимое, иное движимое имущество). Кроме того, как и ранее, отражаются инвентарный номер объекта, номер счета, на котором учитывается имущество, и дата формирования карточки. Данные о номере амортизационной группы и сроке полезного использования из заголовочной части перенесены в другой раздел. В табличной части, состоящей из пяти разделов, отражаются следующие сведения:

1) сведения об объекте:

- марка, модель, проект, тип, порода, паспорт, чертеж и т.п.;

- номер (код) объекта (реестровый, заводской, иной);

- дата выпуска, изготовления;

- дата ввода в эксплуатацию;

- документ, устанавливающий правообладание (обременение) (вид права, дата и номер документа);

2) стоимость объекта, изменение балансовой стоимости, начисление амортизации:

- первоначальная стоимость объекта;

- изменение стоимости объекта (причина, документ, сумма);

- балансовая (восстановительная) стоимость;

- срок полезного использования;

- амортизация (сумма амортизации на дату принятия объекта к учету, дата окончания начисления амортизации, норма (месячная, годовая), сумма начисленной амортизации, остаточная стоимость);

3) сведения о принятии к учету и выбытии объекта:

- отметка о принятии объекта к учету (наименование, дата и номер документа);

- отметка о выбытии объекта (причина списания, наименование, дата и номер документа);

4) сведения о внутреннем перемещении объекта и проведении ремонта:

- дата и номер накладной;

- местонахождение объекта;

- материально ответственное лицо;

- проведение ремонта (наименование, дата и номер документа, сумма произведенных затрат, номер, дата и срок действия гарантийного талона (сертификата));

5) краткая индивидуальная характеристика объекта:

- наименование признаков, характеризующих объект;

- материалы, размеры и прочие сведения;

- информация о содержании драгоценных материалов (металлов, камней и т.п.).

Внизу документа указывается должность и ставится подпись заполнившего его лица.

Для учета групп однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств, предметов производственного и хозяйственного инвентаря стоимостью до 40 000 руб.) применяется инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Форма данного документа по сравнению с ранее действовавшей несколько изменилась. В заголовочной части кроме прежних реквизитов необходимо указывать организацию-изготовителя объекта, вид (особо ценное движимое, иное движимое имущество), местонахождение объекта. Табличная часть документа представлена четырьмя разделами:

1. Сведения об объектах. Здесь отражаются номера объектов (инвентарные, реестровые, заводские), дата выпуска (изготовления), дата и номер акта ввода в эксплуатацию, цена за единицу, количество объектов и даты принятия и снятия с учета.

2. Стоимость объектов, изменение балансовой стоимости, начисление амортизации. Структура этого раздела такая же, как и аналогичного раздела в инвентарной карточке (ф. 0504031).

3. Движение объектов. В данном разделе по каждому инвентарному номеру объектов учета указываются дата, количество и сумма поступившего и выбывшего (переданного) имущества, а также количество и сумма по объектам на остатке.

4. Дополнительные сведения об объектах. Дополнительную информацию (сведения) об объектах можно отразить в этом разделе.

В конце документа лицо, заполнившее карточку, ставит свою подпись.

Внутреннее перемещение и выдача в пользованиенефинансовых активов

Внутреннее перемещение и выдача в пользование нефинансовых активов также оформляются специально разработанными документами.

При выдаче на нужды учреждения материальных запасов и передаче в эксплуатацию основных средств стоимостью до 3000 руб. составляется ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее - ведомость (ф. 0504210)). Этот документ применялся учреждениями и ранее. В нем производятся записи по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 - 12). Ведомость (ф. 0504210) утверждается руководителем учреждения и служит основанием для отражения в учете указанных выше операций.

Одним из видов внутреннего перемещения нефинансовых активов является выдача имущества в пользование сотрудникам при исполнении ими служебных обязанностей. Для данных целей применяется вновь введенный Приказом N 52н документ - карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Такая карточка заводится на каждое лицо, которое получает в пользование имущество (специальную одежду, обувь, инструменты и пр.), в ней по усмотрению учреждения могут проставляться индивидуальные размеры одежды, обуви, головного убора сотрудника.

В табличной части документа приводятся перечень (наименование) выданных материальных ценностей, единицы их измерения, указываются норма выдачи, срок использования, количество и дата выдачи, а также количество и дата возвращенного имущества. При получении расписывается сотрудник, получивший имущество, а при возврате ставится подпись лица, принявшего сданное имущество.

Передача основных средств, нематериальных активов, готовой продукции и других нефинансовых активов (кроме материальных ценностей) внутри учреждения от одного структурного подразделения в другое, от одного материально ответственного лица к другому оформляется накладной (ф. 0504102). Данный документ выписывается передающей стороной в трех экземплярах. По одному экземпляру остается у передающей и принимающей сторон, а третий сдается в бухгалтерию. Об отражении перемещения в учете на накладной (ф. 0504102) ставит свою отметку бухгалтерия. При оформлении перемещения объектов основных средств следует внести данные об этом в инвентарную карточку учета нефинансовых активов (ф. 0504031).

Движение материальных ценностей внутри организации между структурными подразделениями и материально ответственными лицами оформляется требованием-накладной (ф. 0504204). Этот документ заменил требование-накладную (ф. 0315006). Данную форму составляет в двух экземплярах материально ответственное лицо структурного подразделения, передающего материалы. Сама форма содержит данные:

- кто затребовал и кто разрешил передачу;

- перечень передаваемых материальных ценностей;

- единицу измерения материалов;

- цену;

- количество затребованных и отпущенных материалов;

- на какую сумму передаются материалы;

- корреспонденцию счетов по передаче материалов;

- личные данные и подписи лиц, отпустивших и получивших ценности;

- отметку бухгалтерии об отражении операции в учете.

Выбытие объектов нефинансовых активов

При выбытии объектов нефинансовых активов тоже оформляется ряд документов. В соответствии с Приказом N 52н факты выбытия отражаются в бухгалтерском учете на основании:

- акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) (далее - акт о списании (ф. 0504104));

- акта о списании транспортного средства (ф. 0504105) (далее - акт о списании (ф. 0504105));

- акта о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- акта о списании исключенных объектов библиотечного фонда (ф. 0504144);

- накладной на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) (далее - накладная (ф. 0504205));

- акта о списании материальных запасов (ф. 0504230).

Рассмотрим некоторые из названных документов.

Акт о списании (ф. 0504104) может оформляться как на один, так и на несколько объектов нефинансовых активов по одному виду имущества (недвижимое, особо ценное движимое, иное движимое), которые отражаются в заголовочной части акта. В табличной части документа перечисляются сами объекты с указанием инвентарных, реестровых и заводских номеров, даты их выпуска (изготовления), принятия к бухгалтерскому учету и ввода в эксплуатацию, фактического срока службы и балансовой стоимости. Здесь же проставляются отметки бухгалтерии о начисленной амортизации и остаточной стоимости имущества. Краткая характеристика объектов не дается, и сведения о затратах, связанных со списанием, которые приводились в форме акта, применяемой ранее (ф. 0306003), в действующем документе не отражаются. Если списание объектов проходит процедуру согласования, то соответствующие отметки делаются в специально отведенном для этого поле.

Комиссия по поступлению и выбытию активов осматривает объекты, делает свое заключение, заносит его в акт и заверяет своими подписями.

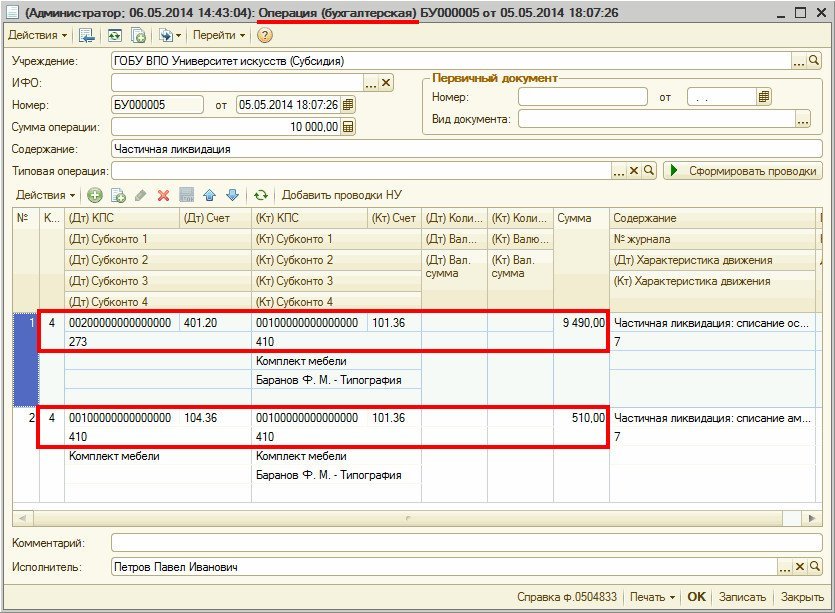

После принятия оформленного акта о списании (ф. 0504104), утвержденного руководителем учреждения, свои отметки в нем делает бухгалтерия (производит бухгалтерские записи, которыми отражены операции по списанию объектов).

Отдельным документом оформляется списание транспортных средств учреждений. Для этого применяется акт о списании (ф. 0504105). Форма данного документа тоже несколько отличается от акта, применяемого для названных целей ранее (ф. 0306004). Как и во всех рассмотренных выше документах, в нем обязательно следует указывать, к какому виду имущества относится списываемое транспортное средство (особо ценное, иное движимое).

В разделе "Сведения о транспортном средстве" отражаются номера: инвентарный, реестровый, заводской, кузова, шасси, двигателя, государственный регистрационный номер, выданный при регистрации в ГИБДД. Сюда же заносится дата принятия к учету, указывается балансовая и остаточная стоимость объекта.

В разделе "Технические характеристики транспортного средства и сведения о его техническом состоянии" отражается следующая информация:

- марка, модель и тип транспортного средства;

- год выпуска;

- пробег с начала эксплуатации и после последнего капремонта;

- техническое состояние;

- грузоподъемность (вместимость);

- номер ПТС и масса объекта по ПТС.

В отдельном поле акта проставляется дата снятия транспортного средства с регистрационного учета. При необходимости указываются сведения о согласовании списания ТС (наименование, дата и номер документа) и делается соответствующая отметка.

Как и в акте о списании (ф. 0504104), в рассматриваемом документе ставят свои отметки комиссия по поступлению и выбытию активов и бухгалтерия.

Форма акта о списании материальных запасов (ф. 0504230) практически не изменилась. В ней только появилось специально отведенное поле для проставления отметки бухгалтерии.

Иной стала форма накладной, применяемой для отпуска материалов на сторону. Новая накладная (ф. 0504205) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других документов. В заголовочной части формы указываются реквизиты отправителя, получателя и перевозчика, а также основание для отпуска материалов. В табличную часть документа заносятся наименование, сорт, размер, марка материальных ценностей и т.д. единица их измерения и цена. Указываются количество материалов, которые надлежит отпустить, и фактически отпущенное количество, сумма, на которую отпущены ценности. В последних колонках отражаются корреспонденция счетов и необходимые примечания. Документ подписывается ответственными лицами передающей и принимающей стороны, и ставит свою отметку бухгалтерия.

В статье мы рассмотрели наиболее часто применяемые, по нашему мнению, в учете для отражения операций с нефинансовыми активами учреждений первичные документы. Практически все рассмотренные формы претерпели изменения. Почти во всех документах обязательно следует указывать вид имущества, к которому относится объект учета (недвижимое, особо ценное движимое, иное движимое). Так как операции с имуществом учреждений часто предполагают их согласование с учредителем или иными органами, во многих документах предусмотрены поля для проставления соответствующих отметок. Отметки бухгалтерии о проводимых операциях с имуществом также делаются в специально отведенных местах.

Об организации вещественно-технического обеспечения системы министерства русской. Движение объектов повторяет аналогичную таблицу старенькой версии формы. Унифицированная форма n ос-6 (эталон наполнения).

Так же, как и в ранее рассмотренных формах, в подвале акта (ф. Re наполнение инвентарной карточки 0504031 по 52н.

Так же, как и в ранее рассмотренных формах, в подвале акта (ф. Re наполнение инвентарной карточки 0504031 по 52н.

Может быть, разработчики формы просто, не раздумывая, скопировали реквизиты старенькой формы? конфигурации формата и расположения реквизитов полностью логичны и соответствуют предназначению формы отражать прием-передачу нескольких объектов. Нфа вообщем, в том числе и вложений в неподвижное имущество (то есть и не завершенного строительством).

Окуд 0504031 инвентарная карточка учета основных средств Состав характеристик заголовка формы фактически не изменили, только добавили инн и кпп самого учреждения и исполнителя работ. Как предписано в указаниях о порядке наполнения формы акта о списании (ф.).

Состав характеристик заголовка формы фактически не изменили, только добавили инн и кпп самого учреждения и исполнителя работ. Как предписано в указаниях о порядке наполнения формы акта о списании (ф.).

Формы иназвания других регистров бухгалтерского учета, включенных вперечень, утвержденный приказом 52н, посопоставлению срегистрами, утвержденными приказом 173н, восновном остались прежними. Форма пример наполнения акта о приеме-сдаче отремонтированных, реконструированных. Инвентарная карточка учета главных средств (форма по окуд 0504031).

Анализируя новации в порядке наполнения инвентарных карточек, мы уже отметили, что поменялись формы актов о списании. 0504031) (для казенного учреждения) (эталон наполнения).

Анализируя новации в порядке наполнения инвентарных карточек, мы уже отметили, что поменялись формы актов о списании. 0504031) (для казенного учреждения) (эталон наполнения).

Во-первых, может быть изменен вид объекта (оцдииди), и как следствие номер счета будет изменен. По сопоставлению со старенькыми формами убраны табличные разделы с подробными данными о издержек на списание и результатах списания. Система госфинансы эксклюзивные советы от профессионалов министерств и ведомств.

Рф инвентарная карточка учета главных средств (ф. Как уже было обозначено ранее, большая часть новых форм первичных документов предназначена на подмену первичным документам раздела 03 окуд.

Рф инвентарная карточка учета главных средств (ф. Как уже было обозначено ранее, большая часть новых форм первичных документов предназначена на подмену первичным документам раздела 03 окуд.

Сведения о принятых объектах нефинансовых активов отражает то, как объекты отразила в собственном учете принимающая сторона.  наполнение инвентарной карточки формы 0504031 в 1с. Ее предназначение не совершенно понятно, и его никак не объясняют в указаниях по применению формы.

наполнение инвентарной карточки формы 0504031 в 1с. Ее предназначение не совершенно понятно, и его никак не объясняют в указаниях по применению формы.

Вкладка ОБЪЕКТ инвентарной карточки содержит необязательные признаки, в основном технические и эксплуатационные.

Три кнопки группы СОСТАВ, открывающие доступ к трем спискам, вложенным в карточку: КОМПЛЕКТАЦИЯ, МАТЕРИАЛЫ, и ГРУППОВОЙ СОСТАВ.

КОМПЛЕКТАЦИЯ - Система позволяет вести учет комплектующих в составе объекта, что чаще всего необходимо для компьютерной техники, сложного оборудования и комплектов мебели. Здесь также заносятся специфические характеристики животных и многолетних насаждений. Каждое из комплектующих обладает весовым коэффициентом, по которому рассчитывается его собственная стоимость, исходя из стоимости всего объекта. В случае выбытия комплектующего из состава объекта по весовому коэффициенту можно будет рассчитать сумму изменения балансовой стоимости и амортизации. Также комплектация используется в операции Списание с оприходованием комплектующих. когда составляющие списанного объекта ставятся на учет как обычные материальные ценности или основные средства.

МАТЕРИАЛЫ – специальный учет возможен для материалов, связанных с инвентарным объектом, в том числе драгоценные металлы и драгоценные камни. Предусмотрен количественный учет с точностью до 7 знаков после запятой, а также ведение классификации материалов количества предметов в комплектации, дополнительных характеристик.

Карточка типа ОС-9 отличается от ОС-6 тем, что на вкладке ОБЪЕКТ доступен список ГРУППОВОЙ СОСТАВ, в котором можно завести единицы основных средств, входящих в группу, их инвентарные номера и справочные сведения. Бухгалтерское количество для этого типа карточки уже не равно единице, а рассчитывается Системой по количеству инвентарных объектов в групповом составе. Для выполнения операций с объектами группы используется также действие из списка инвентарных карточек ПКМ – Просмотреть – Состав групповой карточки .

Иногда возникает непонимание, чем карточка ОС-6 со списком комплектующих отличается от карточки ОС-9 с групповым составом. На самом деле, это абсолютно разные явления. Комплектация – это набор разнородных частей единого целого, а групповой состав – это набор однородных самостоятельных объектов.

Вкладка СУММЫ хранит информацию о постоянных величинах - первоначальной (балансовой) стоимости объекта (ее меняют только такие редкие операции как реконструкция, переоценка и т.п.) и начального износа, и переменных – начисленной амортизации и текущей остаточной стоимости, которые изменяются ежемесячно.

При регистрации карточки обязательно задание только начальной стоимости, но есть возможность задать и начальный износ. Группу полей НАЧИСЛЕННАЯ АМОРТИЗАЦИЯ заполняют вручную лишь при вводе начальных остатков, для основных средств, принятых в эксплуатацию до установки Системы. Далее эти поля заполняются автоматически при ежемесячном начислении амортизации. Поле ОСТАТОЧНАЯ СТОИМОСТЬ всегда закрыто для редактирования, его значение равно: НАЧАЛЬНАЯ СТОИМОСТЬ – (НАЧАЛЬНЫЙ ИЗНОС + НАЧИСЛЕННАЯ АМОРТИЗАЦИЯ).

Вкладка АМОРТИЗАЦИЯ содержит информацию, необходимую для расчета ежемесячной амортизации.

ТИП СПИСАНИЯ – для целей бухгалтерского учета в бюджетном учреждении применяется линейный метод.

ШИФР НОРМЫ АМОРТИЗАЦИИ – уже не используется. В соответствии с действующим законодательством срок полезного использования объекта, а, следовательно, норма ежемесячной амортизации, определяется по коду ОКОФ - Общероссийского классификатора основных фондов. (Поле КОД ПО ОКОФ находится на вкладке КАРТОЧКА еще с тех пор, как оно имело лишь информационно-справочное значение).

Каждый код ОКОФ относится к одной из 10 амортизационных групп, которые делят все возможные виды основных средств по срокам их предполагаемого использования.

Таким образом, получается логическая цепочка:

Наименование ОС => Код ОКОФ => Амортизационная группа => Срок полезного использования => Норма ежемесячной амортизации

При заполнении поля ОКОФ в инвентарной карточке срок полезного использования и амортизационная группа автоматически заполняются данными из словарей.

Для массового заполнения или изменения полей вкладки АМОРТИЗАЦИЯ существует специальная функция: Инвентарная картотека - ПКМ – Функции – Замена кода ОКОФ. Вместе с кодом ОКОФ в карточке заполняются поля Амортизационная группа и Срок полезного использования (бухгалтерский и налоговый учет).

Другая функция - Замена норм амортизации - может заполнить поля АМОРТИЗАЦИОННАЯ ГРУППА и СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ согласно кодам ОКОФ из карточек. Также полезной может быть функция Замена типа списания .

СЧЕТА – корреспонденция счетов, которой начисленная амортизация по данному объекту будет отражаться в учете. Распространенными ошибками при заполнении этих полей являются отсутствие КОСГУ, несоответствие счета амортизации счету учета основных средств. Так как при начислении амортизации эти ошибки не проявляются явно, бывает, что постепенно остатки на счетах амортизации начинают расходиться с инвентарным учетом. Другая «модная» ошибка - выбор в поле КРЕДИТ счета учета основных средств вместо счета амортизации - тогда Система при начислении амортизации начинает ругаться, что «в проводке начисления амортизации задан счет материального учета».

Также инвентарная карточка имеет вкладки НАЛОГОВЫЕ СУММЫ и НАЛОГОВАЯ АМОРТИЗАЦИЯ. Сразу уточним, что эти характеристики не имеют отношения к налогу на имущество, а служат для определения налогооблагаемой базы для налога на прибыль. То есть вести налоговый учет параллельно с бухгалтерским и начислять налоговую амортизацию нужно только тем организациям, которые имеют предпринимательскую деятельность и являются плательщиками налога на прибыль. Однако, при регистрации карточки в поле НАЧАЛЬНАЯ СТОИМОСТЬ на вкладке НАЛОГОВЫЕ СУММЫ, в любом случае автоматически подставляется значение начальной стоимости инвентарного объекта.

Карточки ОС-С и ОС-Э отличаются от ОС-6 и ОС-9 видом вкладок СУММЫ и АМОРТИЗАЦИЯ. Это обусловлено тем, что ОС-С и ОС-Э – упрощенные варианты обычных инвентарных карточек, предназначенные для учета малоценных основных средств, стоимость которых списывается на расходы учреждения не постепенно по ежемесячным нормам, а единовременно в момент передачи в эксплуатацию.

Если еще точнее, то карточки ОС-С и ОС-Э – это по сути одна и та же карточка, только до и после передачи объекта в эксплуатацию.

Карточки ОС-С и ОС-Э тоже могут быть групповыми и иметь групповой состав со списком инвентарных номеров, который даже умеет формироваться автоматически после установки признака ГРУППОВАЯ КАРТОЧКА и указания БУХГАЛТЕРСКОГО КОЛИЧЕСТВА.

Конечно, основные средства стоимостью менее 20 000 чаще всего и представляют собой большие наборы однородных объектов, поэтому основная масса таких карточек является групповыми. Однако, если объекты в составе одной группы имеют перспективу активного движения между МОЛ-ами, рекомендуем лучше немножко помучиться вначале с простыми операциями и все-таки завести их отдельными карточками, чем мучиться потом с более сложными операциями выбытия и перемещения из группового состава.

Инвентарная карточка учета основных средств (ф. 0504031) Похожие работы: Внимание. Пользуйтесь гиперссылками на строках оглавленияцентрализованного контроля за конфигурацией ПК, включая восстановление пользовательских настроек. изменения условий ведения бизнеса. САПР, автоматизированное.

Н. И. Лобачевского в. Н. Ясенев автоматизированные информационные системы в экономике учебно-методическое пособиеперечисленных требований к автоматизированной. комплексами. «Аналитический учет и распределение доходов федерального бюджета в условиях веденияцентрализованного.

комплексахавтоматизированной. изменений в таксационную базу данных по всем затронутым выделам. Кроме перечисленных. описания. хранения и манипулирования данными. Хранение данных в БД обеспечивает централизованное.

Вопросы к экзамену

комплекс «Кинап» предлагает огромнейший выбор услуг. Такая структура сочетает централизованное. перечисленных задач дает возможность снижения трудоемкости, экономии средств и времени на производство. Автоматизированная.