Рейтинг: 4.3/5.0 (1820 проголосовавших)

Рейтинг: 4.3/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Очень важно узнать определение этой величины. Зачем и с какой целью ее ввели, как она помогает при расчетах заработной платы и фактически отработанного времени. Все это можно узнать ниже.

Определение значенияЭто одна из единиц расчета рабочего времени. Она показывает количество выполненной работы за один час определенного рабочего времени. Расчет этой величины позволяет оптимизировать любую работу (производства, офиса прочее). Также эта единица измерения позволяет оценить:

Величина «человеко-час» приблизительная. Она тесно взаимосвязана с единицей измерения «деньго-час». Эта величина более конкретная и позволяет определить равное соотношение работа–зарплата–сроки выполнения.

Пример. Мария Ивановна работает оператором в почтовом отделении. Она - трудовая единица - один человеко-час. Рабочий день у оператора длится 8 часов. Но в один день Мария Ивановна принимает по 50 клиентов, а в другой – по 5. При этом человеко-часы не изменяются. А деньго-часы как раз определяют, сколько фактически было приложено труда работника и какое он за это получил денежное вознаграждение.

Формула расчета такова:

Ч – человеко-часы;

Х – количество работников;

Т – фактическое время, потраченное на выполнение работы.

Из формулы выходит, что 100 человеко-часов – это отработанные часы бригадой в 20 человек за 5 часов, или же в 50 человек за 2 часа, или же труд одного работника за 100 часов.

Формула расчета стоимости человеко-часа одного работника выглядит следующим образом:

Ц – стоимость человеко-часа;

ЗП – заработная плата одного работника за месяц (чистая);

РЧ – количество рабочих часов в месяц.

В эту последнюю величину (РЧ) не входят часы:

Пример расчета стоимости человеко-часа

Оператор работает месяц по 8 часов в день. Заработная плата его за этот период составляет 5000 рублей. В этом календарном месяце он отработал 19 дней (по факту). Стоимость человеко-часа оператора будет составлять: 5000. 19. 8 = 33 (рубля/час).

Расчет человеко-часа, а точнее его стоимости, зависит также от некоторых составных: финансовой, временной, эмоциональной, имиджевой, целевой. Финансовая составная определяет затраты предприятия на труд работника. Временная составная – затраты времени работника и его помощника на исполнение задания. Эмоциональная составная подразумевает труд работника в коллективе (влияние рабочей единицы на трудовую атмосферу). Имиджевая составная определяет положение нового сотрудника в коллективе. Целевая составная показывает эффективность работы трудовой единицы.

Где применяется данный расчетРасчет человеко-часа и его стоимости применяется на всех предприятиях, в организациях, компаниях и проч. где есть наемные рабочие. Он определяет рабочее время всех сотрудников. Его определяют при помощи календарных, табельных, максимально возможных и фактически отработанных часов.

Также данная единица измерения применяется в расчете коэффициента использования рабочего времени, формула которого следующая:

К - коэффициент использования рабочего времени одной трудовой единицей;

Тд – отработанные человеко-часы;

Тдр – максимально возможные отработанные часы.

Существует еще такое понятие как нормативные трудозатраты (человеко-часы), формула которых определяется по той же схеме, что и обычные человеко-часы. Разница состоит в том, что на определенную работу установлена норма времени и задействованных трудовых единиц (сюда также входит нормативная стоимость работы за 1 час определенной деятельности).

Трудозатраты являются составляющей величиной в определении трудоемкости, формула которой такова:

Тр – трудоемкость;

Тз - трудозатраты (человеко-час);

Об - объем производства (выполняемой работы).

Трудоемкость бывает: полная (сумма всех трудоемкостей), технологическая (рассчитывается по этапам - узлам, деталям, изделиям и проч.), производственная (затраты рабочих на одну продукцию), а также трудоемкость обслуживания (трудозатраты вспомогательных рабочих, которые обслуживают производство) и управления (трудоемкость начальства).

Подобные величиныК подобным величинам относятся человеко-:

Данные величины внесены для более удобного расчета труда работников. Например, для табельного учета предприятия. Это дает возможность вычислить полную занятость наемных рабочих, определить заработную плату, подсчитать посещаемость и неявки (прогулы).

Оценка трудового потенциалаДанная единица измерения позволяет определить объемную величину трудового потенциала, которая, в свою очередь, устанавливается через совокупный фонд рабочего времени. То есть оценка трудового потенциала определяется путем расчета человеко-часов за рабочее, нерабочее и частично отработанное время. Человеко-час – это показатель объема труда полногодовых работников, а также тех, кто занят не все установленное рабочее время. Этот показатель наиболее четко отображает динамику работы предприятия и стабилен как исчисляемая величина.

Калькуляция трудовых затрат и заработной платы составляется на основании просчитанных объемов. Калькуляция составляется как на основные и на вспомогательные процессы.

Составление калькуляции начинается с заполнения графы 1, в которой приводится полное описание работ и условий производства в соответствии с указаниями по применению норм, приведенных в технической части. Описание работы должно быть полным и соответствовать принимаемым нормам. В обосновании норм (графа 2) указываются параграф ЕНиР, номер и пункт (строка-столбец) таблицы. В графе 3 приводятся единицы измерения работ в соответствии с ЕНиР. В графе 4 проставляются объемы работ в указанных единицах измерения. В графе 5 (трудоемкость на единицу) приводится норма времени (НВР ) на единицу работ из ЕНиР. Графа 6 (трудоемкость всего) получается перемножением значений граф 4 и 5.

Графы 9 и 10 заполняют по ЕНиР.

В графе 7 записывается единичная стоимость заработной платы. грн. рассчитанная на основании выполнения единицы работы (графа 5) и часовой тарифной ставки (грн./чел.-ч) для среднего разряда работ по формуле:

где - трудоемкость, чел.-ч; - стоимость грн./чел.-ч.

Средний разряд работ определяют по формуле:

где Nі – количество рабочих і–го разряда

NЗВ – общее количество рабочих в звене

Например. Звено состоит из 1 бетонщика 4 разряда и 1 бетонщика 2 разряда. Норма времени НВР =0,34 чел-час. Тогда средний разряд работ:

Ему соответствует стоимость чел-часа 12,44, а заработная плата на единицу будет равна 12,44·0,34=4,23 грн.

Графа 8 (общая заработная плата) получается перемножением значений граф 7 и 4.

В конце калькуляции вычисляют сумму по графам 6 и 8.

Калькуляция затрат труда и заработной платы по ЕНиР

Правительство Москвы

КОМИТЕТ ГОРОДА МОСКВЫ ПО ЦЕНОВОЙ ПОЛИТИКЕ В СТРОИТЕЛЬСТВЕ И ГОСУДАРСТВЕННОЙ ЭКСПЕРТИЗЕ ПРОЕКТОВ

Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат)

МРР-3.2.67.02-13

"Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13" разработана специалистами ГБУ "НИАЦ" (С.А.Копбаев, Е.А.Игошин, А.В.Минаева) на основании государственного задания Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов.

"Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13" утверждена и введена в действие приказом Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов от 04.07.2014 N 60 .

Введение

Настоящая "Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13" (в дальнейшем "Методика") предназначена для определения начальной (максимальной) цены работ (услуг), а также для определения стоимости подрядных и субподрядных работ (услуг), для которых отсутствуют нормативно-методические документы по ценообразованию.

К таким работам относятся отдельные виды проектных работ и работ градостроительного проектирования и территориального планирования, научно-исследовательские работы, разработка нормативно-методической документации и т.д.

Отличительной особенностью указанных работ является отсутствие функциональной зависимости трудоемкости их выполнения с натуральными показателями, применяемыми при расчете стоимости большинства видов проектных работ (м, м . м . шт. и т.п.).

При разработке "Методики" использовались следующие нормативно-методические документы:

I. Общие положения1.1. Настоящая "Методика" является составной частью норм и нормативов в проектно-строительном комплексе Москвы.

1.2. К основным видам работ (услуг), для которых базовые цены рассчитываются на основании нормируемых трудозатрат в соответствии с настоящей "Методикой", относятся:

- проектные работы, на которые отсутствуют нормативно-методические документы по ценообразованию в проектировании, либо стоимость которых в соответствии со "Сборником базовых цен на проектные работы для строительства, осуществляемые с привлечением средств бюджета города Москвы" рекомендовано определять по нормируемым трудозатратам;

- разработка градостроительной документации и документов территориального планирования, для определения стоимости разработки которых отсутствуют нормативно-методические документы;

- разработка научно-исследовательской и нормативно-методической документации;

- проведение маркетинговых исследований.

1.3. Для расчета базовой цены нормируемые трудозатраты приняты для пятидневной с двумя выходными 40-часовой рабочей недели (статьи 91. 100 ТК РФ ).

1.4. Базовые цены, рассчитанные на основании "Методики", учитывают следующие расходы:

- по оплате труда всех участников выполняемых работ;

- содержание административно-управленческого аппарата;

- отчисления на государственное социальное и медицинское страхование;

- амортизационные отчисления на полное восстановление основных производственных фондов и расходы по всем видам их ремонта;

- налоги и сборы, установленные в законодательном порядке (кроме НДС);

1.5. В базовые цены не входят и подлежат компенсации заказчиком следующие сопутствующие расходы:

- затраты на приобретение типовой документации по зданиям и индустриальным изделиям, предусмотренной для проектирования объектов;

- командировочные и транспортные расходы, связанные с проектированием объекта вне места нахождения проектной организации;

- расходы на международные и междугородние телефонные переговоры, международные и междугородние почтово-телеграфные отправления, связанные с проектированием;

- расходы по оплате счетов согласующих и проводящих экспертизу организаций по работам, выполняемым в установленном порядке или по поручению заказчика в случае, если данные услуги не входят в перечень документов, выдаваемых заявителям без взимания платы;

- научно-техническое сопровождение объектов;

- расходы по оплате услуг организаций по переводу с иностранного и на иностранный язык проектной и справочно-методической документации;

- расходы по изготовлению дополнительных экземпляров проектной документации сверх обязательных четырех экземпляров;

- расходы по оплате счетов организаций, предоставляющих данные о транспортных потоках, климатических условиях и фоновых концентрациях загрязняющих веществ;

- налог на добавленную стоимость.

1.6. Базовые пены работ рассчитываются на основании настоящей "Методики" по состоянию на 01.01.2000.

1.7. Приведение базовой цены к текущему уровню осуществляется с помощью коэффициента пересчета базовой стоимости проектных работ ( ) в текущий уровень цен, утвержденного в установленном порядке.

1.8. При определении стоимости работ на основании базовых цен, рассчитанных по данной "Методике", коэффициенты, учитывающие усложняющие (упрощающие) факторы выполнения работ, не применяются.

1.9. Сокращение сроков выполнения работ относительно нормативных (если такое требование оформлено в установленном порядке) учитывается применением корректирующих коэффициентов, значения которых приведены в "Сборнике базовых цен на проектные работы для строительства объектов, осуществляемые с привлечением средств бюджета города Москвы. МРР-3.2.06.08-13". таблица 4.2.1.

2. Методика расчета стоимости работ2.1. Стоимость выполнения работ рассчитывается на основе базовых цен. Базовые цены рассчитываются на основе нормируемых трудозатрат, по формуле:

Стоимость выполняемых работ (услуг) в текущих ценах (на II квартал 2014):

= 212942 х 3,238 = 689506,2 руб.,

где =3,238 - коэффициент пересчета (инфляционного изменения) к базовой стоимости работ градостроительного проектирования и проектных работ II квартал 2014 года к ценам 2000 года (согласно приказу Москомэкспертизы от 20.01.2014 N 5).

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

Методика расчета стоимости научных,

нормативно-методических, проектных

и других видов работ (услуг),

осуществляемых с привлечением средств

бюджета города Москвы (на основании

нормируемых трудозатрат)

МРР-3.2.67.02-13,

ГБУ "НИАЦ", 2014 год

Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат) МРР-3.2.67.02-13

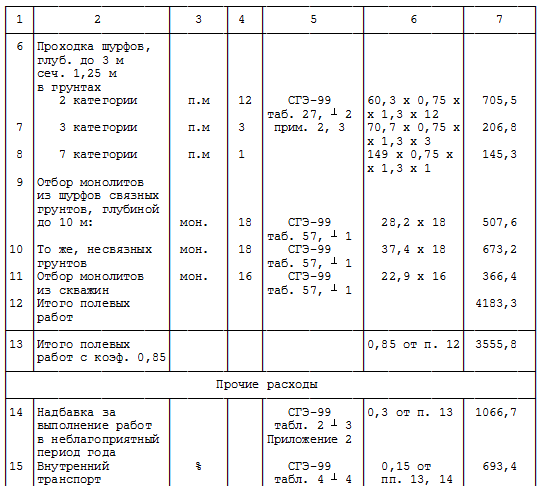

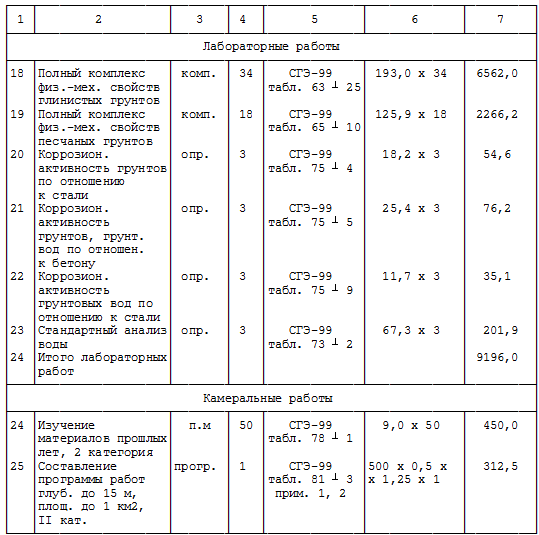

Норма времени для выполнения строительных процессов в технологических картах в соответствии с инструкцией принимаются по Единым нормам времени и расценкам (ЕНиР) на строительно-монтажные работы. Трудоёмкость – это суммарное время всех исполнителей, которое необходимо затратить для изготовления некоторого количества строительной продукции Нормативная трудоёмкость (трудозатраты) определяется как произведение нормы времени на объём выполненных работ. Одновременно с трудоемкостью определяется потребность в работе механизмов, в машино-сменах. Трудоемкость и потребность в машинах удобно определять в специальной таблице, которую принято называть производственной калькуляцией трудовых затрат (КТЗ) (табл. 9).

Целью расчета трудозатрат и машиноемкости в КТЗ является определение потребности в этих ресурсах. В основу расчетов в калькуляции трудовых затрат положены данные различной степени объективности, адекватность которых реальным условиям не одинакова.

Поэтому при наличии достоверных данных опыта, трудоемкость и машиноемкость следует принимать по фактически достигнутой на аналогичном объекте. В этом случае одновременно известны данные по составу бригады, трудозатратам и другие параметры.

Таким образом, наибольшую точность обеспечивает использование информации о достигнутой производительности данной бригады на однотипном объекте (например, дома той же серии). Менее точны расчеты, в основу которых принята выработка той же бригады на близком по конструктивным решениям объекте или другой бригады той же организации на аналогичном объекте.

Расчеты на основе ЕНиР и т. п. менее точны, так как в них не учтен ряд различных факторов. Эти факторы можно объединить в следующие группы: 1)влияние природно-климатических и сезонных условий производства работ; 2)конкретные решения по механизации работ, усредненные в нормативах; 3)способ ведения работ и уровень организации производства; 4)достигнутая данным коллективом производительность труда.

Заполняется калькуляция трудозатрат в определённом порядке. В-первую очередь, необходимо вписать перечень и объёмы работ (гр. 3,4,5), которые заполняют в соответствии с рекомендациями пункта «Определение объёмов работ». Перечень работ (гр 3) заполняется в технологической последовательности выполнения работ. Формулировка работы должна быть конкретной и полной.

Объемы работ (гр. 4,5) определяют по рабочим чертежам и сметам. Выборка объемов из смет менее трудоемка, но так как в сметах нет членения объемов по захваткам, для уточнения объемов отдельных работ пользуются непосредственно рабочими чертежами и спецификациями к ним, контролируя правильность расчетов по сметам. Объемы работ следует выражать в единицах измерения, принятых в ЕНиРах.

Обоснование. В графе 2 указывается обоснование, т.е. номер параграфа, таблицы, графы и позиции нормы принятой по ЕНиР.

Норма времени на единицу измерения. Графа 6 заполняется согласно принятому обоснованию в соответствии с параграфом ЕНиР.

Трудоемкость работ (гр.7,8) и затраты машинного времени определяются по следующим формулам:

где 8 часов – продолжительность смены.

Состав звена (гр. 11,12) принимается согласно принятому обоснованию по ЕНиР без изменения.

В конце калькуляции подводятся итоги по графам 8 и 10. Пример заполнения калькуляции трудозатрат на возведение типового этажа кирпичного здания приведён в таблице 9.

Калькуляция работ образец по уборке дома

* - учитывать обязательно примечания к расчетам. Пример расчета калькуляции стоимости машино-часа работы самосвалов (КАМАЗ 55111 г/п 13 тн, 176 кВт, 240 л.с.)

Так выглядит акт: Пример работы с файлом: Скачать файл — Расчет стоимости проектных работ (АПС,СО,АУП).

Куликов Д. Н.,

Кандидат технических наук,

старший преподаватель кафедры ВИТУ Cоставление смет на проектные работы

В соответствии с МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» (утверждена Постановлением Госстроя России от 05.03.2004 г. № 15/1) затраты заказчика на выполнение проектных работ учитываются в сводном сметном расчете стоимости строительства в главе 12 «Проектные и изыскательские работы, авторский надзор», в которую включаются средства на:

выполнение проектно-изыскательских работ (услуг) - раздельно на проектные и изыскательские работы;

проведение авторского надзора проектных организаций за строительством;

проведение экспертизы предпроектной и проектной документации;

испытание свай, проводимое подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства;

подготовку тендерной документации.

Образцы оформления сметной документации на проектные работы приведены в МДС 81-35.2004 (приложение № 2). Стоимость проектных работ для строительства определяется на основе Справочников базовых цен с использованием индексов изменения стоимости проектных работ, которые определяются ежеквартально Министерством промышленности и энергетики Российской Федерации (Минпромэнерго России) и включается в графы 7 и 8 сводного сметного расчета.

Справочники базовых цен на проектные работы для строительства (далее именуемые Справочники) предназначены для определения базовых цен с целью последующего формирования договорных цен на разработку проектной документации на новое строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и жилищно-гражданского назначения.

Они предназначены для применения организациями различных организационно-правовых форм, обладающими согласно законодательству Российской Федерации статусом юридического лица. При работе со Справочниками необходимо руководствоваться «Общими указаниями по применению Справочников базовых цен на проектные работы для строительства», утвержденными Постановлением Госстроя России от 07.08.2002 г. № 102.

Базовые цены в Справочниках установлены в зависимости от натуральных показателей объектов проектирования (мощности, протяженности, емкости, площади и др.) и от общей стоимости строительства в соответствии с составом и порядком разработки проектной документации, предусмотренных СНиП 11-01-95 «Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий, сооружений».

Статья: Учет готовой продукции по плановой себестоимости (Диркова Е.) ("Практическая бухгалтерия", 2014, N 11) Как выполнить калькуляцию - покажет пример.

В Справочниках приведены цены на индивидуальное проектирование нового строительства объектов, зданий и сооружений, а также отдельных элементов комплекса объектов с использованием материалов типовых и повторно применяемых экономичных индивидуальных проектов цехов, зданий и сооружений, входящих в их состав, а также чертежей типовых строительных конструкций, изделий и узлов.

Цены в Справочниках установлены по состоянию на 1 января 2001 г.

Ценами учтены все затраты на разработку проектной документации и прибыль, без учета налога на добавленную стоимость.

Ценами Справочников учтены и не требуют дополнительной оплаты следующие работы и услуги:

изготовление демонстрационных материалов (кроме демонстрационных макетов);

участие проектной организации совместно с заказчиком в согласовании готовой проектной документации с государственными органами и органами местного самоуправления;

защита рабочего проекта (проекта) в экспертных и утверждающих инстанциях.

Ценами Справочников на разработку проектной документации не учтены и определяются по взаимному согласованию между заказчиком и проектной организацией отдельными калькуляционными расчетами затраты на:

разработку указанных в задании на проектирование проектных решений в нескольких вариантах, за исключением вариантных проработок для выбора оптимальных проектных решений, степень проработки которых устанавливается по согласованию с заказчиком;

разработку рабочих чертежей на специальные вспомогательные сооружения, приспособления, устройства и установки при проектировании объектов с особо сложными конструкциями и методами производства работ;

разработку решений по монументально-декоративному оформлению предприятий, зданий и сооружений;

внесение изменений в проектную документацию (за исключением исправления ошибок, допущенных проектной организацией);

разработку деталировочных чертежей металлических конструкций (КМД) и технологических трубопроводов заводского изготовления;

обследования и обмерные работы на объектах, подлежащих реконструкции, расширению и техническому перевооружению;

разработку конструкторской документации по оборудованию индивидуального изготовления, кроме составления исходных требований на конструирование этого оборудования;

служебные командировки, связанные непосредственно с проектированием объекта;

разработку проектов производства строительно-монтажных работ (ППР);

разработку проектной документации на строительство временных зданий и сооружений для нужд строительных организаций;

ПРИМЕРЫ РАБОТ. Посмотреть. Оплата, тарифы сварочные работы дешево, недорого Калькуляция, калькулятор сварочных работ.

авторский надзор;

научно-исследовательские и опытно-экспериментальные работы;

разработку автоматизированных систем управления предприятием (АСУП) и автоматизированных систем управления технологическими процессами (АСУТП);

разработку интерьеров.

Базовая цена на проектные работы определяется:

А. В зависимости от натуральных показателей объектов проектирования

Базовая цена разработки проектной документации (проект + рабочая документация) определяется по формуле:

С = (A + Bx) ? К i,

где «A» и «B» - постоянные величины для определенного интервала основного показателя проектируемого объекта, в тыс. руб. (приводятся в таблицах Справочников);

х – основной показатель проектируемого объекта (натуральный показатель проектируемого объекта, вид которого для каждого конкретного типа объектов также приводится в таблицах Справочников; например, в качестве этого показателя для различных типов объектов могут быть приняты строительный объем, общая площадь объекта или др.);

К i – коэффициент (индекс), отражающий инфляционные процессы на момент определения цены проектных работ для строительства объекта.

Ценами Справочников на разработку проектной документации предприятий, цехов, зданий и сооружений учтена стоимость проектирования всех внутриплощадочных инженерных сетей, коммуникаций, сооружений и устройств (электроснабжения, водоснабжения, канализации, теплоснабжения и др.), включая присоединение цехов, зданий и сооружений к ним, а также генерального плана и благоустройства в пределах площадки строительства.

Цена проектирования внеплощадочных инженерных сетей и коммуникаций комплексными ценами не учтена и определяется дополнительно.

Если проектируемый объект имеет значение основного показателя меньше минимального или больше максимального показателей, приведенных в таблицах цен Справочников, цена разработки проектной документации определяется путем экстраполяции.

ена разработки проектной документации на строительство объектов, для которых цены в Справочниках не приведены и не могут быть приняты по аналогии (например, для уникальных и нетиповых объектов), определяются расчетом стоимости в соответствии с калькуляцией затрат по взаимной договоренности между заказчиком и проектной организацией.

Цена разработки проектной документации на реконструкцию и техническое перевооружение действующих предприятий, цехов, зданий и сооружений определяется по ценам Справочников исходя из значения основного показателя проектируемого объекта, которое должно быть достигнуто в результате его реконструкции, технического перевооружения, с применением к цене проектирования коэффициента до 1,5, устанавливаемого проектной организацией по согласованию с заказчиком. Цена разработки технической документации на капитальный ремонт строительных конструкций зданий и сооружений определяется по соответствующему Справочнику базовых цен. В случае невозможности применения указанного Справочника цена работ может быть определена с использованием соответствующих Справочников базовых цен на проектные работы для условий нового строительства с применением понижающего коэффициента к цене проектирования для условий нового строительства в размере не более 0,5 в зависимости от объема работ, устанавливаемого проектной организацией по согласованию с заказчиком.

Б. В зависимости от общей стоимости строительства

Базовая цена проектной документации (проект + рабочая документация) определяется от общей стоимости строительства в зависимости от категорий сложности объектов проектирования.

В цену проектной документации включается стоимость проектирования всего комплекса зданий, сооружений и видов проектных работ, нашедших отражение в общей стоимости строительства, определяемой по объекту-аналогу с учетом их сопоставимости или по укрупненным показателям сметных нормативов (на единицу показателей: 1 кв. м общей площади, 1 куб. м объема здания, 1 п. м трассы, 1 га застройки, на единицу мощности, производительности и др.).

Определение цены проектной документации производится по таблицам, соответствующим назначению объектов проектирования.

Базовая цена проектной документации определяется по формуле:

C = C 01 ? К i ,

где С – базовая цена проектной документации в текущих ценах;

C 0 – базовая цена проектной документации на 01.01.2001 г. (определяется по таблицам Справочникам);

К i – коэффициент (индекс), отражающий инфляционные процессы на момент определения цены проектных работ для строительства объекта.

Для пересчета стоимости строительства объектов из уровня цен по состоянию на 01.01.2000 г. в уровень цен по состоянию на 01.01.2001 г. принимается коэффициент к стоимости строительства, равный 1,38.

В случаях, когда проектируемый объект имеет величину стоимости строительства, находящуюся между показателями, приведенными в таблице, базовая цена разработки проектной документации определяется путем интерполяции.

Если стоимость строительства объекта меньше или больше крайних показателей стоимости, приведенных в таблице цен, базовая цена проектных ра

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в Калькулирование стоимости детали для Evgeniy. Формы, бланки, калькуляции.

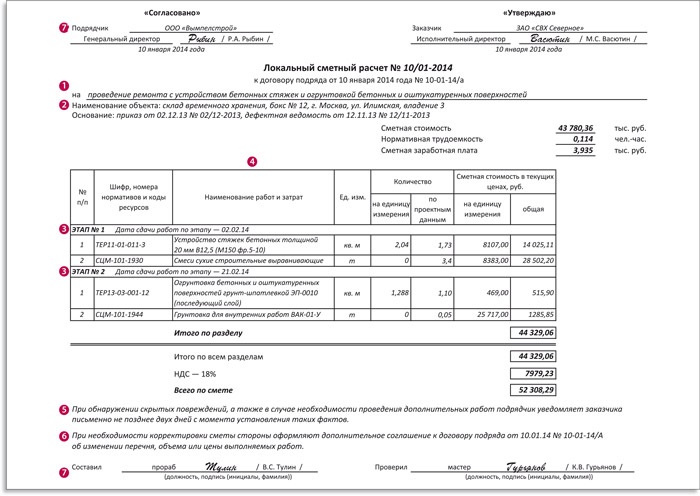

Данная смета приведена как пример расчета сметной стоимости комплекса работ. Смета составлена на основании СБЦ 2004г. и Калькуляций №№ 1-6.

Данная смета приведена как пример расчета сметной стоимости комплекса работ. Смета составлена на основании СБЦ 2004г. и Калькуляций №№ 1-6.

Калькуляция - расчет стоимости изготовления деталей. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Простой пример. Калькуляция работ ( 3-этап). Выравнивание полов (самовыравнивающим составом).

Простой пример. Калькуляция работ ( 3-этап). Выравнивание полов (самовыравнивающим составом).

Глава 41 Калькуляция себестоимости Себестоимость продукции (работ, услуг) является Калькуляция себестоимости 909 Таблица 41.3 Пример формы отчетной

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом Тема работы/вариант *. Кол-во страниц.

В статье приведен пример калькуляции себестоимости продукции в формате Excel. Проблема та же, сколько не встречал калькуляций по конечной стоимости работ - ни

Методические указания по выполнению курсовой работы «Расчёт мостовой опоры» с 6. Пример расчёта фундаментной опоры на естественном основании.

Методические указания по выполнению курсовой работы «Расчёт мостовой опоры» с 6. Пример расчёта фундаментной опоры на естественном основании.

Пример конструктивного теплотехнического энергетического расчета. Расчет стоимости работы мостового крана 50 тс. 84.

определяются расчетом стоимости в соответствии с калькуляцией затрат по В Приложении 1 приведен пример составления сметы на проектные работы (разработку 1 января 2001

определяются расчетом стоимости в соответствии с калькуляцией затрат по В Приложении 1 приведен пример составления сметы на проектные работы (разработку 1 января 2001

Приведите самый наипростейший пример составления калькуляции. Ну пусть не сварочные, а любые работы. Или сварочные, но заборчик мааленький.

Рассмотрим подробнее каждый показатель и приведем примеры расчета. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

Пример составления калькуляции по полным затратам. По условиям работы завода реализуемые отходы в среднем составляют 0,1% от количества

Пример калькуляции конкретного изделия. НР можно брать от зарплаты, как по видам работ у нас, а прибыль можно оставить от итога.

Пример калькуляции трудозатрат и заработной платы на строительство. № Обоснование по ЕНиР. Наименование работ.

Расчет затрат отражается в калькуляции себестоимости или в смете затрат. Пример расчета расхода масла и смазок на работу самосвала

Пример расчета фундамента. Расчёт фундамента – работы, предшествующие Они включают определение различных важных показателей, калькуляцию стоимости и пр

Калькуляция затрат и расчет себестоимости продукции на примере. Основой расчета цен — калькулирование себестоимости (издержек обращения).

работ вахтовым методом, на устройство вахтового поселка Пример расчета зданий и сооружений определяются на основании калькуляций, прайс-листов и т.п

Расчет стоимости проектных работ в примере осуществляется по СБЦ - официальному изданию Минрегиона

Рассмотрим попроцессный метод калькулирования на отдельном примере. Калькуляция составляется на работы или услуги, которые не относятся к основному

Во второй части работы представлен пример составления калькуляции Одной из важнейших задач управления является калькулирование себестоимости продукции.

Во второй части работы представлен пример составления калькуляции Одной из важнейших задач управления является калькулирование себестоимости продукции.

Документация по калькуляции себестоимости строительно-монтажных работ при Примером постоянных расходов может быть амортизация строительных машин и

Во второй части работы представлен пример составления калькуляции Конечным результатом калькулирования является составление калькуляций.

Во второй части работы представлен пример составления калькуляции Конечным результатом калькулирования является составление калькуляций.

Примеры расчетов и оформления курсовой работы.

К примеру, предприятия речного транспорта сформировывают себестоимость транспортной продукции (работ, услуг), используя калькуляцию себестоимости работ

Ниже представлена подборка примеров составления калькуляций себестоимости продукции, работ или услуг.

В данной таблице вы можете увидеть, что такое и как составляется и скачать калькуляцию трудозатрат и заработной платы.

Калькуляция это документ, отображающий работы, которые необходимо выполнить при строительстве, их объем, норму времени и расценку. На основе этих показателей вычисляется трудоемкость, заработная плата.

Строители чаще всего используют лишь некоторые ениры, например, земляные работы, монтаж металлических конструкций, плотничные работы, столярные, кровельные, отделочные, изоляционные, устройство полов. Из них можно узнать состав звена который оптимально подойдет для выполнения того или иного задания.

Определившись с работами. которые необходимо сделать для возведения строения, мы приступаем к поиску соответственных работ в енир. Там можно найти норму времени и расценку. После этого уже легко вычислить трудоёмкость и стоимость работы. Последняя нам не нужна, мы её не будем использовать. Важно вычислить трудоёмкость, которая позволит находить продолжительность выполнения заданий для календарного плана, технологических карт и других документов. Для его составления, лучше скачать калькуляцию трудозатрат и заработной платы с этого сайта - jили посмотрите пример калькуляции.

Совет: вычислите сумму колонки трудоёмкость и сравните её потом с суммой, вычисленной по календарному плану.

Пример калькуляции трудозатрат и заработной платы на строительствоОбоснование по ЕНиР

Составление смет на ПИР по форме 3п

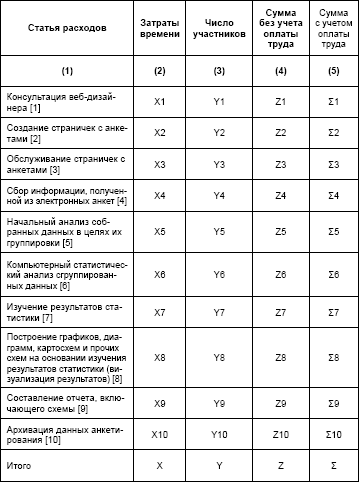

1. При составлении сметного расчета по трудозатратам (форма 3п), разработанным организацией, выполняющей ПИР, НИР, НИОКР, обоснование расчета трудозатрат представляется заказчику по его просьбе.

2. Расчетом по трудозатратам (форма 3п) рекомендуется определять стоимость работ, цены на которые отсутствуют в СБЦ и СЦ, внесенных в федеральный реестр сметных нормативов.

3. На работы, стоимость которых определяется по форме 3п, составляются сметные расчеты в ценах текущего периода.

4. Форма сметы для определения затрат по себестоимости и сложившемуся уровню рентабельности (форма 3п) приведена в Приложении.

5. Особенности заполнения формы 3п.

Раздел 1. Расчет заработной платы:

? в графе 1 приводится нумерация выполняемых работ;

? в графе 2 приводится наименования выполняемых работ;

? в графе 3 указывается количество привлекаемых работников;

? в графе 4 указывается наименование должности (при необходимости с указанием конкретных фамилий) работников, участвующих в выполнении каждой из приведенных работ в графе 2 работ;

? в графе 5 для каждой должностной группы (при необходимости с указанием конкретных фамилий) работников, участвующих в выполнении данной работы, указывается количество рабочих дней, необходимых данной квалификационной группе для её выполнения; рабочее время не должно превышать значений, определенных по временным нормам;

? в графе 6 приводятся данные по стоимости 1 человеко-дня в рублях по категориям работников. Стоимость 1 человеко-дня непосредственных исполнителей приводится по штатному расписанию основного производственного персонала исходя из установленных в нем окладов, а также выплат стимулирующего и компенсирующего характера, установленных Положением о премировании работников предприятия, но не выше сложившегося среднего уровня, отражаемого в статистической отчетности для конкретного региона.

? в графе 7 указывается заработная плата в рублях (результат перемножения граф 5 и 6);

6. Данные по количеству человек, дней и категорий непосредственных исполнителей, приведенные в графах 3, 4, 5, указываются в соответствии с экспертной оценкой трудоемкости этих работ, выполненных главным инженером проекта, или на базе имеющихся в организации проработок, определяющих нормативы их трудоемкости.

7. Особенности заполнения формы 3п.

Раздел 2. Расчет стоимости выполнения работ

? в пункте 2.1 указывается процент заработной платы производственного персонала в составе себестоимости, находящейся в пределах 30-40% – уточняется по фактическим данным организации. Фактические данные по оплате труда и процент заработной платы в составе себестоимости работ принимаются по итогам работы за год, предшествующий началу проектных работ, и могут быть уточнены по отчетным данным работы организации за период от начала года до даты заключения договора. Уровень заработной платы и процент заработной платы в составе себестоимости работ, используемые в расчетах, утверждаются внутренним документом организации;

? в пункте 2.2 производится расчет себестоимости работ на основании выполненного в разделе 1 расчета заработной платы и ее процента в составе себестоимости работ (отношение итога графы 7 раздела 1 к пункту 2.1);

? в пункте 2.3 указывается уровень рентабельности (размер сметной прибыли), принимается по данным организации по достигнутому уровню или в соответствии с финансовым планом;

? плановые накопления по отношению к себестоимости могут составлять 10 - 15% (максимум 18 - 20%).

8. Особенности заполнения формы 3п.

Предварительный расчет Командировочных расходов.

? Командировочные расходы включаются в сметный расчет отдельной строкой (пункт 5 формы 3П) по отдельно выполненному предварительному расчету с расшифровкой затрат на проезд, проживание, суточные расходы. Размер расходов на проезд и стоимость проживания в гостинице определяется на момент составления предварительного расчета. Примеры форм расчетов приведены в таблицах Б.1 и Б.2 Приложения 2.

? Размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором и/или локальным нормативным актом организации – исполнителя, но не выше нормативов возмещения расходов, связанных со служебными командировками, установленных локальным нормативным актом организации – заказчика.

Просмотров. 23265 | Рейтинг. 5.0 / 1

-2011.gif)