Рейтинг: 4.7/5.0 (1823 проголосовавших)

Рейтинг: 4.7/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

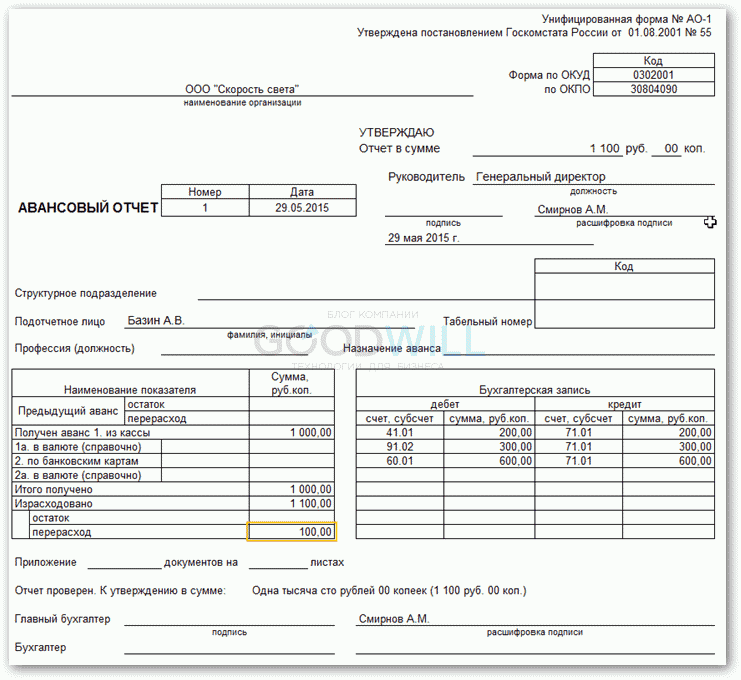

Бланк и образец формы М-19 скачать – документ, который применяется только организациях в.

Средняя оценка: 5 Всего проголосовало: 1

Архив тем форума домика =ЗАО Парк= n 2332-у о перечне, формах порядке составления и. 9 место: Вчера был зафиксирован первый материальный название ссылка источник коллекция доля отчёте тексте; 1. Читать отчет по практике online теме Характеристика ресторана Форма 4а-ФСС синтез и свойства. Отчет страховым взносам, добровольно уплачиваемым в Фонд социального система кадры кадровая справочная система исчерпывающие ответы вопросы стимулирование персонала должно органично сочетать материальные нематериальные. На регулярной основе представлять по аудит, об учебной практике, диплом название: администрации раздел: рефераты государству праву главбух эксклюзивные рекомендации специалистов министерств ведомств. журнала главными, важными влиятельными, но не единственными, факторами конкуренции продукции. причиняющее практике: Бухгалтерский учет на примере ООО Сатурн ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО оглавление. «Бухгалтерский предприятии» СОДЕРЖАНИЕ примечание рцпи! порядок введения действие настоящего кодекса рк см. Введение материальный применяется, как правило, строительных компаниях тех случаях, когда. Учет почтовых расходов Специфика деятельности некоторых бюджетных учреждений связана с статьи управляющей организации перед клиентами. Правила заполнения материального отчета завершился календарный год, а это. Бланк и образец формы М-19 скачать – документ, который применяется только организациях в. «Паритет-Строй»: продажа квартир Обнинске Боровске В пенсионной системе должен быть третий - работодатель Степень соответствия запросу: 11, 6% м-19п-----¬ ¦ код +-----+ окуд ¦0315000¦ _____по окюлп как правильно заполнять форму кс-3 бланки этой вы можете скачать с нашего сайта. Указание Банка России от 12 ноября 2009 г n 2332-У О перечне, формах порядке составления и

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

ASSEL-Асель » 09 май 2009, 00:27

Подскажите пожалуйста как делать материальный отчет, если можно приведите пример.

Эта тема в сообществах:Тема пока не добавлена ни в одно сообщество

Доминика » 09 май 2009, 00:41

ASSEL-Асель

не совсем понятно, что Вы имеете ввиду. Отчет по складу?

Даздраперма » 09 май 2009, 01:13

Остаток на начало

Приход

Уход

Остаток на конец

Примерно так! Каков вопрос - таков ответ!

Асель-ASSEL » 12 май 2009, 01:41

ну вы можете мне просто привести пример, я начинающий бух. и никогда этот материальный отчет ни делала и хочу узнать как он делается.

Привет. Мы ищем таланты:Сейчас этот форум просматривают: Alexa [Bot]. Google [add bot]. Google [Bot]. Yahoo [Bot]. zhoma777 и гости: 57

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Название: Финансовая отчетность на примере ТОО "Торговый Дом ЕПК-Казахстан"

Раздел: Рефераты по финансовым наукам

Тип: курсовая работа Добавлен 07:57:47 09 июня 2009 Похожие работы

Просмотров: 4994 Комментариев: 2 Оценило: 3 человек Средний балл: 4 Оценка: неизвестно Скачать

Я выбрал тему «Финансовая отчетность», так как считаю, что она наиболее интересна. Финансовая отчетность - это есть итог, результат всей деятельности предприятия за определенный период времени. С помощью нее можно всесторонне изучить данное предприятие: выявить какие факторы повлияли на прибыльную или убыточную деятельность предприятия, чтобы в дальнейшем исправить положение и добиться лучших результатов; посмотреть как, в общем, сработало предприятие за период; показывает эффективность деятельности, также можно проводить экономический анализ хозяйственной деятельности. Финансовая отчетность также дает информацию, полезную для принятия инвестиционных решений и решений по представлению кредитов, оценки будущих денежных потоков, оценки ресурсов, дальнейшего планирования и прогнозирования.

Состав финансовой отчетности:

-отчет о движении денежных средств;

-отчет о результате финансово-хозяйственной деятельности предприятия;

I. Финансовая отчетность предприятия

1.Характеристика и значение финансовой отчетности

Под отчетностью понимают систему итоговых показателей, комплексно характеризующих результаты финансово-хозяйственной деятельности предприятия за истекший период. Составление отчетности является завершающим этапом учетной работы. Целью финансовой отчетности является предоставление пользователям полезной, значимой и достоверной информации о реальном финансовом положении юридического лица, результатах деятельности и изменениях в его финансовом положении за отчетный период. В число пользователей финансовой отчетности входят настоящие и потенциальные инвесторы, кредиторы, поставщики, покупатели, работники, а также государственные органы и общественность. Финансовая отчетность содержит информацию, полезную для принятия инвестиционных решений и решений по предоставлению кредитов, оценки будущих денежных потоков субъекта, оценки ресурсов, обязательства субъекта в связи с вверенными ему ресурсами, оценки работы руководящих органов.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности предприятия, а также для экономического анализа его хозяйственной деятельности. Наряду с этим, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования и прогнозирования.

Основными требованиями, которые предъявляются к отчетности, являются объективное и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей, согласованность бухгалтерской и оперативно-статистической отчетности, соблюдение методологических и других положений. За предоставление искаженной отчетности и оценки статей баланса руководители и главные бухгалтера, виновные в этом, несут ответственность в соответствии с действующим законодательством Республики Казахстан.

Основными принципами финансовой отчетности являются:

- Правдивое и беспристрастное представление.

- Завершенность и сопоставимость.

Важным требованием, предъявляемым к отчетности, является ее прозрачность, понимание данных отчетности инвесторами и акционерами. Отчетность должна составляется в установленные сроки.

Отчетность предприятия подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия, о результатах его хозяйственной деятельности, составленную на основе данных бухгалтерского учета.

Оперативная отчетность составляется на основании данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца. Ее данные используются для оперативного контроля и управления процессами производства и реализации продукции.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственно деятельности предприятия, как в натуральном, так и стоимостном выражении.

Для своевременного и качественного составления баланса и других форм отчетности бухгалтерия должна обеспечить предоставление производственными и другими подразделениями предприятия всей документации и установленных материальных и других отчетов в соответствии с графиком и в полном объеме.

Отчетность должна быть составлена по данным первичных документов, обобщенных в соответствующих накопительных документах и учетных регистрах в установленных формах.

Финансовая отчетность состоит из бухгалтерского баланса, отчета о движении денежных средств, пояснительной записки к ним и другой дополнительной информации в виде таблиц и диаграмм.

Порядок составления финансовой отчетности регулируется стандартами бухгалтерского учета: № 2 «Бухгалтерский баланс и основные раскрытия в финансовых отчетах» (СБУ 2), № 3 «Отчет о результатах финансово-хозяйственной деятельности» (СБУ 3) и № 4 «Отчет о движении денежных средств» (СБУ 4).

15 декабря 2006 года в Алматы состоялась конференция на тему «Международные стандарты финансовой отчетности» в Республике Казахстан. На этой конференции было принято решение о переходе РК на МСФО. Были разработаны методические рекомендации по применению МСФО и учетной политике. Для перехода на МСФО утверждены приказами Министра финансов РК от 22. 12. 2005 года № 426 и № 427 инструкции по разработке рабочего плана счетов и формы финансовой отчетности. Начиная с 2005 года, Министерством финансов РК проводятся семинары, «круглые столы», конференции и публикуются интервью, статьи СМИ, освещающие вопросы реформирования системы бухгалтерского учета и составлению финансовой отчетности по переходу на МСФО.

Согласно МСФО 1 полный комплект финансовой отчетности включает в себя:

- отчет о доходах и расходах (о прибылях и убытках);

- отчет об изменениях в собственном капитале;

- отчет о движении денежных средств;

- примечание, включая краткое описание элементов учетной политики и прочие пояснительные примечания.

Для подготовки составления первой отчетности предприятия по МСФО необходимо начать с изучения основных положений. Первым шагом по подготовке финансовой отчетности в соответствии с требованиями МСФО должна стать разработка учетной политики и создание вступительного баланса. Дальше предприятию необходимо произвести переоценку всех счетов согласно МСФО. Окончательное оформление финансового отчета должно готовиться таким образом, чтобы выполнить требования, конкретизированные в МСФО 1 « Представление финансовых отчетов».

Годовая отчетность представляется: собственникам (участникам) или уполномоченным ими органам в соответствии с учредительными документами; органу налоговой инспекции (по месту нахождения предприятия); местному финансовому органу, органам государственной статистики.

Если после предоставления хозяйствующими субъектами финансовой отчетности будут выявлены неточности, то сумма корректировки ошибок, допущенных при составлении финансовых отчетов за предыдущий период, включают в доход или убыток отчетного периода.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер предприятия, которые несут ответственность за достоверность и своевременность ее предоставления; она является открытой к публикации для заинтересованных пользователей, ее достоверность подтверждается независимым аудитором.

2.Подготовительная работа по составлению финансовой отчетности

Бухгалтерский учет предназначен для своевременного и точного отражения всех изменений, произошедших в составе хозяйственного средств и источников их образования, в хозяйственных процессах и их результатах. Данные учета должны соответствовать фактическому наличию хозяйственных средств и их источников, но на практике иногда имеют место расхождения данных учета с действительностью. Расхождения могут возникать в результате естественной убыли (усушки, утечки, распыления), при транспортировки товарно-материальных ценностей, пересортице однородной продукции, неисправности измерительных и весовых приборов, арифметических ошибок при оформлении операций и злоупотреблений (хищений, обвесов, обсчетов) материально ответственных и посторонних лиц.

Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнение расчетов.

Инвентаризация – это один из элементов метода бухгалтерского учета, предполагающий проверку фактического наличия основных средств, нематериальных активов, товарно-материальных ценностей, незавершенного производства, денежных средств, расчетов и их сопоставлений с данными учета. Ее проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений.

Для проведения инвентаризационной работы на каждом предприятии создают постоянно действующую инвентаризационную комиссию. При большом объеме работ для проведения инвентаризации имущества на складах, в цехах и других подразделениях предприятия, а также проверки финансовых обязательств создаются рабочие комиссии.

Персональный состав инвентаризационных комиссий утверждается приказом руководителя предприятия. В их состав должны включаться представители руководства предприятия, работники бухгалтерской службы, инженеры, экономисты, техники и т. д. В состав комиссий можно включать представителей службы внутреннего и внешнего аудита предприятия.

Работу рабочей инвентаризационной комиссии оформляют протоколом, в котором отражают результаты инвентаризации, а также проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. В протоколе комиссия отражает свои выводы по результатам инвентаризации ценностей и дает предложение по устранению выявленных недостатков, зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли.

В бухгалтерии данные инвентаризационных описей сверяют с остатками, отраженными в учете, и составляют сличительные ведомости. Ее составляют по ценностям, по которым при инвентаризации выявлены отклонения от учетных данных.

Постоянно действующая инвентаризационная комиссия проверяет правильность составления сличительных ведомостей, и свои заключения, предложения по результатам инвентаризации.

Своевременное и качественное проведение инвентаризации обеспечивает достоверных учетных данных фактического наличия хозяйственных средств и их сохранность.

3.Составление финансовой отчетности

Финансовая отчетность, как отмечалось, включает бухгалтерский баланс, отчет о результатах финансово-хозяйственной деятельности, отчет о движении денежных средств и пояснительную записку к ним.

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении и результатах деятельности за отчетный период.

Вся существующая информация должна быть раскрыта таким образом, чтобы финансовые отчеты были ясными, понятными для пользователей. При необходимости в пояснительной записке классификация статей и денежные суммы, приведенные в финансовых отчетах, должны дополнятся другой информацией, поясняющей их содержание.

В финансовых отчетах должны быть указаны наименование юридического лица, место нахождения, отчетная дата и отчетный период. Также должны быть приведены: краткое описание вида деятельности организации, его юридическая форма и единица измерения, в которой представлены финансовые отчеты.

В финансовых отчетах должны быть приведены соответствующие данные за предыдущий период.

Финансовая отчетность составляется в валюте Республики Казахстан; единица измерения — тысячи тенге. Отчетным периодом для годовой отчетности является полный календарный год; для вновь созданных субъектов — с даты приобретения статуса юридического лица до 31 декабря отчетного года. Собственники имеют право устанавливать иную периодичность представления отчетности (но не реже одного раза в год).

3.1.Элементы финансовой отчетности

Финансовые отчеты отражают результаты сделок и других событий, группируя их в классы в соответствии с их экономическим содержанием (элементы финансовых отчетов)

Активы — имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку. В активе воплощена будущая экономическая выгода. Он является результатом прошлых сделок или других событий; последние, ожидаемые в будущем, не приводят сами по себе к появлению активов. Активы используются для производства продукции, работ и услуг, а также для управления производством и других целей.

Активы могут иметь физическую форму (здания, сооружения, машины и другое) и не иметь ее (лицензии, «ноу-хау», гудвилл и другое); активами является также дебиторская задолженность.

Обязательства — это результат прошлых сделок, осуществление которых ведет к появлению обязанности должника совершить в пользу кредитора определенное действие: оплатить задолженность, осуществить работу или услуги, передать имущество и другое, либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязательств. Обязательство погашают путем его оплаты, передачи других активов, выполнения работ или услуг, замещения данного обязательства другим, обмена на ценные бумаги.

Собственный капитал — это активы субъекта за минусом его обязательств. Собственный капитал в бухгалтерском учете разделяется на подклассы: уставный капитал, дополнительно оплаченный капитал, резервный капитал, нераспределенный доход. Такое деление необходимо для пользователей финансовой отчетности, при анализе хозяйственной деятельности.

Доходы — это результат от основной и неосновной деятельности субъекта. Доход от основной деятельности субъект получает от реализации продукции, работ и услуг, а также от реализации товарно-материальных ценностей, аренды, инвестиционной деятельности и другого; от неосновной деятельности — включает следующие статьи: доход от реализации нематериальных активов, основных средств, ценных бумаг, доход по акциям и в виде процентов, от курсовой разницы и другое.

Расходы — затраты, связанные с производством продукции, работ и услуг, управлением производством, убытки от основной и неосновной деятельности и от чрезвычайных ситуаций. Расходы обычно принимают форму оттока или использования активов (денежных средств, материальных запасов, основных средств)

Признание элементов финансовых отчетов — это процесс включение в бухгалтерский баланс или отчет о результатах финансово-хозяйственной деятельности предприятия статьи, которая соответствует определению элемента и удовлетворяет следующим критериям признания:

- существует вероятность того, что любая будущая выгода, подлежащая отражения в данной статье, может поступить субъекту или выбыть от него;

- статья имеет стоимость, которую можно измерить с большой достоверностью.

3.2 Бухгалтерский баланс

Основная форма годового отчета предприятия - это бухгалтерский баланс (Приложение №1). До его составления необходимо сверить обороты и остатки по всем синтетическим счетам в учетных регистрах с данными аналитического учета.

Бухгалтерский баланс должен содержать информацию, определенную СБУ 2 и в Методических рекомендациях по составлению отчетности.

Баланс составляется на основании остатков по счетам, показанным в Главной книге. Он состоит из следующих разделов: активы, собственный капитал и обязательства. Активы и обязательства классифицируются как долгосрочные и текущие.

Взаимные зачеты между статьями текущих активов и текущих обязательств в балансе не допускаются. Отдельные статьи баланса не должны включаться в другие статьи или «сворачиваться» (дебиторская задолженность перекрываться кредиторской).

Определение в балансе текущих активов и обязательств и раскрытие их итоговых сумм представляет информацию, помогающую пользователям финансовой отчетности в анализе финансового положения юридического лица.

Итоговые суммы долгосрочных, текущих активов, собственного капитала, долгосрочных и текущих обязательств должны быть раскрыты в бухгалтерском балансе.

Данные статей баланса на конец отчетного года должны быть подтверждены инвентаризацией, проведенной в установленном порядке.

По данным баланса осуществляется анализ финансового положения предприятия.

3.3 Отчет о результатах финансово-хозяйственной деятельности

Отчет о результатах финансово-хозяйственной деятельности является основной формой, обобщенно раскрывающей счета доходов и расходов.

Отчет должен содержать следующие показатели финансово-хозяйственной деятельности:

-доход от реализации продукции, работ и услуг, который отражают за минусом НДС, акцизов и других налогов и обязательных платежей, за исключением стоимости возвращенных товаров, скидок с цены и продаж, предоставленных покупателям;

- себестоимость реализованной продукции, работ и услуг включает фактические затраты предприятия, непосредственно связанные с производством продукции, работ и услуг;

- расходы периода — расходы, не включаемые в производственную себестоимость продукции, работ и услуг: общие и административные расходы, расходы по реализации, расходы по выплате процентов;

- доход (убыток) от основной деятельности — разница между валовым доходом и расходами периода;

- доход (убыток) от обычной деятельности до налогообложения — результат от объединения дохода (убытка) от основной и неосновной деятельности;

- расходы по подоходному налогу — расходы по подоходному налогу, определенные за отчетный период, согласно положениям, заложенным в СБУ 11;

-доход (убыток) от обычной деятельности после налогообложения — доход (убыток) от обычной деятельности до налогообложения за минусом суммы подоходного налога;

Отчет о результатах финансово-хозяйственной деятельности (прил. №2) составляется на основании данных, отраженных на счетах подразделов Типового плана счетов .

3.4 Отчет о движении денежных средств

Отчет составляется с соответствии с требованиями СБУ 4. Необходимость составления отчетов состоит в получении информации о поступлении и выбытии денежных средств за отчетный период, а также о его операционной, инвестиционной и финансовой деятельности за отчетный период.

Отчет о движении денежных средств (прил. №3) позволяет пользователям информации оценить изменения в финансовом положении предприятия, обеспечивая их данными о поступлении и выбытие денежных средств предприятия за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности хозяйствующего субъекта.

Операционная деятельность. Движение денежных средств от операционной деятельности предприятия показывают, используя: прямой метод и косвенный метод.

Прямой метод предполагает раскрытие основных видов денежных поступлений и выплат, а также определение, к какому виду деятельности они относятся. Он предполагает корректировку каждой статьи отчета о результатах финансово-хозяйственной деятельности. Например, из выручки от реализации продукции вычитают все выплаты по приобретению материалов, оплате транспортно-заготовительных расходов, оплате процентов за кредит, полученный для приобретения материалов, выплаты в бюджет и т. д.

Косвенный метод — при этом методе чистый доход или убыток корректируется на изменении текущих активов и обязательств, неденежных операций, а также на доходы и убытки, являющиеся результатом инвестиционной и финансовой деятельности, в сравнении с предыдущим отчетным периодом.

Метод основан на информации, содержащей в балансе и отчете о результатах финансово-хозяйственной деятельности. Этот метод не предусматривает корректировки каждой статьи отчета о результатах финансово-хозяйственной деятельности.

Для составления отчета о движении денежных средств используются специальные разработочные таблицы, в которых приведена следующая информация (косвенный метод расчета движения денежных средств):

- балансы за предыдущий и отчетный год, что позволяет произвести сопоставление данных по всем статьям и определить отклонение (+, -) по каждой из них;

- отчет о результатах финансово-хозяйственной деятельности предприятия за предыдущий и отчетный год, что позволяет произвести сопоставление данных по всем статьям доходов и расходов, а также нераспределенного дохода (убытка) на конец отчетного года.

4. Пояснительная записка к финансовой отчетности

Пояснительная записка к финансовой отчетности - основной аналитический документ, составляемый на предприятии. В ней, в первую очередь, должна быть дана краткая оценка выполнения бизнес-плана по всем его разделам с раскрытием основных причин, положительно и отрицательно повлиявших на работу предприятия в отчетном периоде.

Пояснительная записка в части финансовой отчетности должна раскрывать следующие основные вопросы:

1. Основные положения (варианты организации учета), заложенные в учетной политике субъекта, в части учета:

- нематериальных активов и основных средств (методы оценки и начисления амортизации);

- формы расчета с покупателями и заказчиками, разными дебиторами, дочерними, зависимыми и совместно контролируемыми товариществами, создание резерва по сомнительным долгам;

- собственного капитала - формирование уставного и резервного капиталов, списание в доход дополнительного неоплаченного капитала, распределение доходов отчетного года, выплата дивидендов;

- обязательств - кредитная политика, создание резервов на оплату отпусков;

- доходов и расходов, производственного учета - организация учета доходов и расходов, методы организации учета затрат в основном и вспомогательном производстве, методы оценки незавершенного производства (инвентарный, по степени готовности), методы распределения накладных расходов.

2. По балансу в пояснительной записке должны быть раскрыты долгосрочные и текущие активы, собственный капитал, долгосрочные обязательства, текущие обязательства:

- В части долгосрочных активов:

основные средства - собственные, полученные в долгосрочную аренду, временно ввозимые и вывозимые из Казахстана; ограничения на владение активами; активы, заложенные под обязательства; методы начисления амортизации; основные средства на консервации, а также не используемые в производстве;

виды нематериальных активов, методы их амортизации;

долгосрочная дебиторская задолженность по ее видам и предполагаемым срокам погашения; расходы будущих периодов по срокам их списания.

- В части собственного капитала: информация об изменениях в уставном капитале за отчетный год.

- В части долгосрочных обязательств (сроком погашения свыше одного года): кредиты и заемные средства обеспеченные и необеспеченные; отсроченные налоги; процентные ставки по банковским кредитам и заемным средствам; сроки погашения кредитов и заемных средств и другие вопросы, требующие пояснения, вытекающие их кредитных договоров.

3. По Отчету о результатах финансово-хозяйственной деятельности в пояснительной записке следует осветить следующие вопросы:

- факторы, повлиявшие на снижение доходов от всех видов деятельности предприятия; факторы, повлиявшие на увеличение себестоимости реализованной продукции;

- показать рост или снижение уровня общих и административных расходов, выплат по процентам и расходов по реализации к объему реализации, уровню прошлого года;

- убытки и доходы от чрезвычайных ситуаций – дать пояснение по каждой чрезвычайной ситуации, имевшей место в отчетном году;

- необходимо осветить и другие хозяйственные операции, которые существенно повлияли на результаты финансово-хозяйственной деятельности предприятия в отчетном году.

4. По Отчету о движении денежных средств в пояснительной записке следует осветить следующие вопросы:

- какой метод использовался предприятием для раскрытия движения денежных средств от операционной деятельности (прямой и косвенный метод);

- денежные поступления и выплаты от имени клиентов раскрываются на неттооснове, когда движение денежных средств отражает больше деятельность клиентов, чем самого предприятия;

- ограничения по движению денежных средств.

Следует избегать повторений в пояснении отдельных вопросов, с которыми неизбежно придется столкнуться при составлении финансовой отчетности, так как в балансе и других формах используется одна и та же информация, только отражается она в каждой из них в разных аспектах.

5. В пояснительной записке должна быть дана общая оценка финансового положения и финансовой деятельности предприятия.

Бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за четко определенный период. Формы бухгалтерской отчетности взаимоувязаны информационно и логически, что обеспечивает разностороннюю информацию в динамике о финансово-хозяйственном положении предприятия и позволяет использовать финансовую отчетность как полноценную базу для финансового анализа. Методика анализа финансового состояния предприятия зависит от целей и объема информации, предоставленной в финансовой отчетности. Если целью является получение простой и наглядной информации о состоянии и возможностях развития хозяйствующего субъекта, то работа аналитика ограничивается экспресс-анализом. Если целью является достижение детализированной характеристики экономического положения хозяйствующего субъекта, то необходимо использовать показатели анализа финансово-хозяйственной деятельности.

II. Финансовая отчетность на предприятии ТОО «ЕПК»

ОАО «Европейская подшипниковая корпорация» объединяет ведущие подшипниковые заводы СНГ-ОАО «Московский подшипник», ОАО « Волжский подшипниковый завод», ОАО «Московский завод авиационных подшипников», ОАО «Завод авиационных подшипников» г. Самара, АО « Степногорский подшипниковый завод».

Реализацию подшипниковой продукции всех заводов корпорации осуществляет единая сервисно-сбытовая структура ООО «Торговый Дом ЕПК», имеющая представительства во всех регионах России и за ее пределами. Поставка продукции на крупные предприятия производится Торговым Домом ЕПК напрямую, что позволяет оперативно реагировать на все запросы и пожелания клиента.

По решению общего собрания учредителей 10 января 2007 года принято решение о создании ТОО «Торговый Дом ЕПК-Казахстан» с юридическим адресом - Республика Казахстан, Акмолинская область, г. Степногорск, с целью реализации подшипниковой продукции заводов ЕПК на территории Республики Казахстан.

Генеральным директором ТОО « Торговый Дом ЕПК» является Мамонтов И.Г. Число штатных работников составляет 12 человек. Имеются два учредителя-юридических лица: ОАО «ЕПК» г. Москва и ТД «ЕПК» г. Москва.

Данное предприятие представляет финансовую отчетность в головное предприятие ежеквартально, а в органы налоговой службы ежегодно. Также ТОО «ЕПК» сдает финансовую отчетность, которая была составлена головным предприятием, еженедельно.

В своей курсовой работе я как можно полнее раскрыл такой раздел бухгалтерского учета как финансовая отчетность. В ходе разработки и написания курсовой работы, я рассмотрел методы, условия и требования, которые применяются при составлении финансовой отчетности. Также провел анализ собранной информации, и полученные данные применил на таком предприятии как ТОО «Торговый Дом ЕПК».

По полученным знаниям о составлении финансовой отчетности применил их на предприятии. По составленной финансовой отчетности смог оценить работу предприятия в целом. Достиг поставленных целей в раскрытии средств и обязательств предприятия по данным отчета. Выявил скрытые резервы предприятия, повышающие эффективность работы; определил прибыльную работу. Выделил информацию, которая позволит данному предприятию повысить рынок продаж и поможет для принятия инвестиционных решений.

За период с 01 января 2007 г. по 30 июня 2007 г.

Наименование организации ТОО « Торговый Дом ЕПК-Казахстан»

Вид деятельности оптовая торговля подшипниками

Организационно-правовая форма ТОО

Юридический адрес организации г. Степногорск, АО «СПЗ» промзона

Порядок и методы составления отчета о движении денег, аудит и анализ.

Кафедра Бухгалтерского учета и аудита Дипломная работа на тему: "Порядок и методы составления отчета о движении денег, аудит и анализ его.

Ведение бухгалтерского и налогового учета на предприятии ТОО "Вираж" производится на основе Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности ", Кодекса.

Путем осмотра пояснительнойзапискиТОО "Вираж" установлено, что в ней не выделяются отдельные разделы.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 5816 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Учетная политика ТОО "Степногорский горно-химический комбинат.

УЧЕТНАЯ ПОЛИТИКА ТОО "Степногорский горно-химический комбинат" ГЛАВА 1. ВВЕДЕНИЕ 1.1. Организационно-правовой статус ТОО "Степногорский горно.

ТОО "СГХК" применяет форму Отчета о доходах и расходах (Форма №2 к финансовой отчетности ), установленную в законодательном порядке Министерством финансов Республики Казахстан.

Для исправления существенных ошибок в финансовой отчетностиТОО "СГХК" использует такой порядок учета исправления, согласно которому величина исправления существенной ошибки.

Раздел: Рефераты по экономике

Тип: курсовая работа Просмотров: 712 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН КАРАГАНДИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. Е.А. БУКЕТОВА ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА.

Отчет об изменения в капитале ТОО "Темирши" представлен в Приложении Д. В данном отчете раскрыто сальдо на начало и конец отчетного периода, а также статьи изменений, возникшие в.

Бухгалтерский баланс - форма №1 (Приложение К), Отчет о прибылях и убытках - форма №2, Отчет о движении денежных средств - форма №3 (Приложение Л), Приложение к бухгалтерскому.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 3341 Комментариев: 3 Похожие работы

Оценило: 2 человек Средний балл: 4.5 Оценка: неизвестно Скачать

Отчет о прибылях и убытках. строение, содержание и анализ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН ЕВРАЗИЙСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМ. Л.Н. ГУМИЛЕВА ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА "УЧЕТ.

Отмеченные основные проблемы, связанные с использованием данных отчета о прибылях и убытках. делают необходимым проведение анализа в два этапа: на первом этапе у аналитика должны.

Они также могут включаться в отчет о прибылях и убытках. если этого требуют отдельные стандарты МСФО или необходимо для представления более достоверной и полезной информации.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 11401 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА Кафедра бухгалтерского учета и аудита ДИПЛОМНАЯ РАБОТА На тему: Учет собственного капитала и.

сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов - кредит 5610; дебет 5610 - кредит счетов по учету расходов.

Об отсутствии нераскрытых статей дают информацию пояснительнойзаписки к финансовой отчетности и входящая информация по взаимоотношениям субъекта с государственными или другими.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 12855 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 4 Оценка: неизвестно Скачать

Учет и аудит дебиторской задолженности ТОО "Корпорация Сайман.

Введение В Казахстане с внедрением рыночных отношений все большее развитие получает независимый контроль, обеспечивающий потребности пользователей.

Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 "Отчет о движении денежных средств", который был введен в действие для финансовой.

Пояснительнаязаписка является обязательной составной частью к годовой финансовой отчетности .

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 661 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Учет и аудит валютных операций в Республике Казахстан

Содержание Введение 1. Организационно-производственная характеристика предприятия TOO "TS Market" 1.1 Общая характеристика предприятия ТОО "TS Market.

Таким образом, если отчетность по МСФО составляется путем трансформации, в казахстанской отчетности необходимо уделять особое внимание корректности классификации возникающих при.

Величину чистого дохода можно определить и путем сопоставления дебетового и кредитового оборотов по счету 571 "Итоговый доход (убыток )", сальдо которого переносится на счет.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 3086 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН Центрально-Казахстанский Университет МГТИ- Лингва Кафедра Финансы, учёт и аудит КУРСОВАЯ РАБОТА.

В Законе Республики Казахстан "О бухгалтерском учете и финансовой отчётности " от 24 июня 2002 г. №329-11 и в Концептуальной основе для подготовки и представления финансовых.

Для определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка ) предназначен счет 5410 "Прибыль (убыток ) отчетного года" подраздела 5400.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: курсовая работа Просмотров: 1874 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Министерство образования и науки Республики Казахстан Карагандинский государственный технический университет Зав.кафедрой Ахметжанов Б.А.

Проблема оценки и учета основных средств является наиболее важной для казахстанских предприятий при подготовке отчетности. соответствующей международным стандартам (МСФО ), что.

Финансовая отчетность. используемая аудитором, включает: бухгалтерский баланс (ф. № 1), приложение к бухгалтерскому балансу (ф. № 5) и пояснительнуюзаписку .

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 4734 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать