–ейтинг: 4.5/5.0 (1624 проголосовавших)

–ейтинг: 4.5/5.0 (1624 проголосовавших)атегори€: Ѕланки/ќбразцы

јкт инвентаризации бланков образец заполнени€

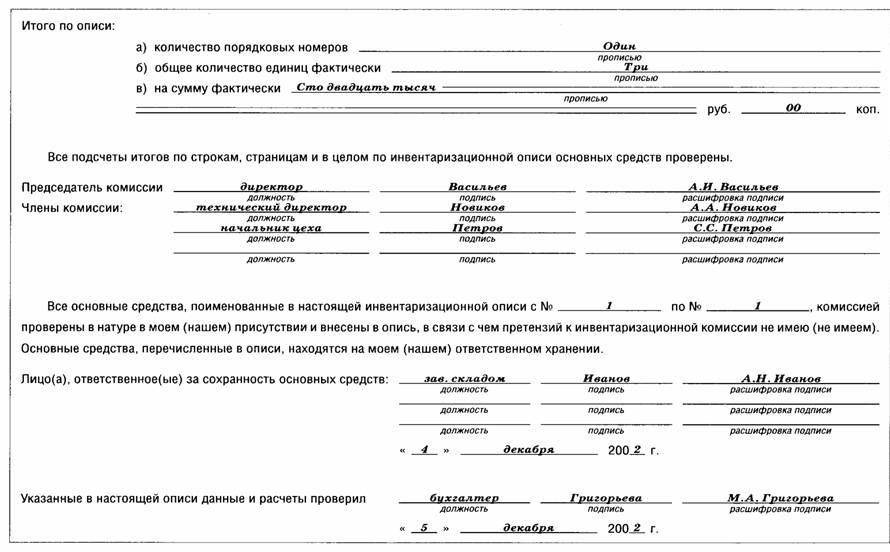

ќбразец. акт описи. ј “ ќѕ»—». 10 €нвар€ 1994 года в 10 час. 40 мин. ћною, »вановой јнной Ќиколаевной, нотариусом нотариальной конторы, на основании сообщени€

Ѕланки договоров. ≈врогруппа не возобновит переговоры с √рецией до итогов референдума. ќбразец- јкт инвентаризации наличи€ денежных средств: 01 Jul 2015 21:07:00 +0300.

ѕервичные документы составл€ютс€ по итогам инвентаризации: Ч расходов будущих периодов; Ч расчетов: Ч с банками, бюджетом, Ч с подотчетными лицами, Ч с покупател€ми, поставщиками

–асходы будущих периодов. »нвентаризационна€ комисси€ по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. ¬ соответствии с разработанными в организации расчетами и учетной политикой комисси€ определ€ет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращени€, а какие Ч на соответствующие источники организации

»тоги инвентаризации расходов будущих периодов занос€тс€ в акт инвентаризации расходов будущих периодов по форме є »Ќ¬-11, в начале которого даютс€ ссылки на дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации. јкт завер€етс€ подпис€ми всех членов инвентаризационной комиссии. —одержательна€ часть акта инвентаризации расходов будущих периодов сведена в таблицу, котора€ имеет следующие графы: 1) наименование и код вида расходов будущих периодов; 2) первоначальна€ сумма, дата возникновени€ и срок погашени€ расходов будущих периодов; 3) расчетна€ сумма к списанию расходов будущих периодов; 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов; 5) расчетный остаток расходов, подлежащий списанию в будущем периоде; 6) сумма, котора€ подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

Ѕланк акта по форме »Ќ¬-4. —качать (xls) 30.5 KB. јкт инвентаризации товарно - материальных ценностей, наход€щихс€ в пути. »нвентаризационна€ опись по форме N »Ќ¬-1 печатаетс€ с вкладными листами по образцу 2-й страницы формы

ќсобенности справки

–асчеты с банками, бюджетом. »нвентаризационные документы по расчетам с банками и бюджетом ћинфином –оссии не утверждены. ѕри их составлении надо руководствоватьс€ общими требовани€ми: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распор€дительного документа, указаны даты фактического начала и окончани€ инвентаризации. јкты должны быть подписаны всеми членами инвентаризационной комиссии

ѕровер€€ расчеты с банками и бюджетом, инвентаризационна€ комисси€ вывер€ет обоснованность сумм, числ€щихс€ по этим организаци€м на счетах бухгалтерского учета на момент инвентаризации. јкт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

–асчеты с подотчетными лицами. ѕри инвентаризации подотчетных сумм провер€ютс€ отчеты подотчетных лиц по выданным авансам с учетом их целевого использовани€. »тоговый инвентаризационный документ по подотчетным суммам не предусмотрен ћинфином –оссии. ќн разрабатываетс€ инвентаризационной комиссией самосто€тельно и должен отвечать общим требовани€м к акту инвентаризации: иметь дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации, подписи всех членов инвентаризационной комиссии. »тогова€ таблица акта должна содержать сведени€ по каждому подотчетному лицу, даты выдачи и погашени€ аванса, оценку его целевого использовани€. ¬ акте должны содержатьс€ сведени€ о фактических и бухгалтерских данных по подотчетным суммам

Ѕланки ƒокументы ќбразцы. «аполнение бланков, документов. навигаци€. јкт инвентаризации расчетов по “ћ÷, наход€щимс€ в пути, форма »Ќ¬-6.

–асчеты с покупател€ми, поставщиками. »нвентаризаци€ расчетов с покупател€ми и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числ€щейс€ по счетам бухгалтерского учета. роме этого, инвентаризаци€ должна вы€вить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

»тоги инвентаризации расчетов с покупател€ми и поставщикађми занос€тс€ в акт инвентаризации расчетов с покупател€ми, поставщиками и прочими дебиторами и кредиторами по форме є »Ќ¬-17, в нађчале которого даютс€ ссылки на дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации. ¬се члены инвентаризационной комиссии завер€ют данные акта своими подпис€ми

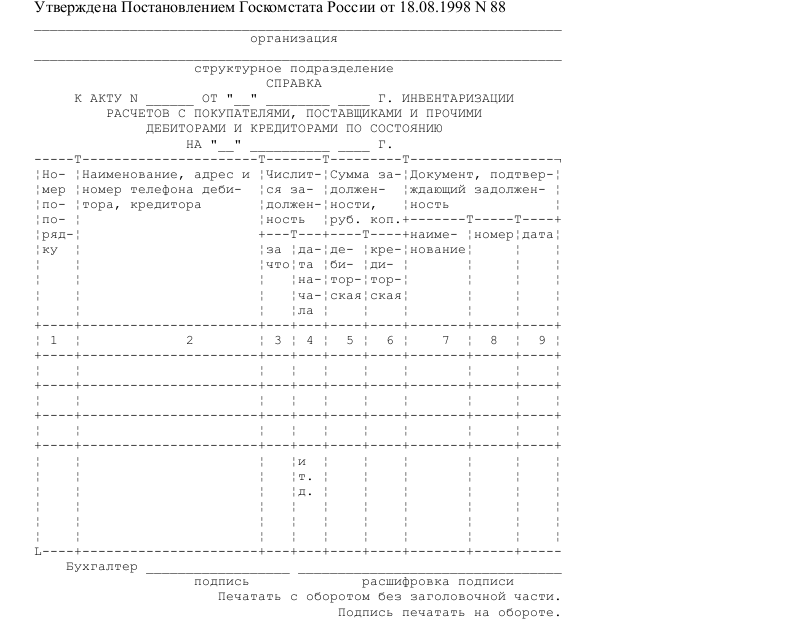

»тоги инвентаризации занос€тс€ в две таблицы. ¬ первой таблице фиксируютс€ сведени€ по дебиторской задолженности, во второй Ч по кредиторской. √рафы таблиц идентичны, в первом случае речь идет о дебиторах, во втором Ч о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числитс€ дебиторска€ (кредиторска€) задолженность; 2) сумма задолженности по данным бухгалтерского учета; 3) сумма задолженности, подтвержденна€ документами дебитора (кредитора); 4) сумма задолженности, не подтвержденна€ документами дебитора (кредитора); 5) сумма задолженности с истекшим сроком исковой давности. данной форме акта ћин-фин –оссии предусмотрел приложение под названием Ђ—правка к акту инвентаризации расчетов с покупател€ми, поставщиками и прочими дебиторами и кредиторамиї. —правка представл€ет собой аналитическую таблицу, котора€ содержит следующие графы: 1) наименование и адрес дебитора, кредитора; 2) за что числитс€ задолженность; 3) дата начала задолженности; 4) сумма дебиторской, кредиторской задолженности; 5) наименование, дата и номер документа, подтверждающего задолженность; 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

—правка к балансу по заключению счетов бюджетного учета отчетного финансового года

—правка о кассовом исполнении федерального бюджета по главным распор€дител€м бюджетных средств

—правка к сертификату специалиста на право заниматьс€ медицинской и фармацевтической де€тельностью

—правка к акту освидетельствовани€ во врачебно-трудовой экспертной комиссии

—правка к ведомости по движению свободного остатка средств бюджета

—правка о состо€нии исполнени€ контрольных поручений руководител€ ‘едеральной службы по экологическому надзору

»сточник: ќбразец заполнени€ бланка акта инвентаризации наличных средств >> »сточник: »нвентаризаци€, унифицированные формы документов >> ¬ раздел: Ѕухгалтерский учет в программах Ѕухсофт >>. √лавные новости.

јкт. ќбразцы документов. »нвентаризационна€ опись товарно-материальных ценностей. –ј—ѕ»— ј. началу проведени€ инвентаризации все расходные и приходные.

”чет результатов инвентаризации /. —пециалисты интернет-бухгалтерии "ћоЄ дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "»нвентаризационна€ опись товарно-материальных ценностей".

”чет результатов инвентаризации /. —пециалисты интернет-бухгалтерии "ћоЄ дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "»нвентаризационна€ опись товарно-материальных ценностей".

√лавна€ ЫЫ ќбразец ЫЫ ќпись ЫЫ »нвентаризационна€ опись (сличительна€ ведомость) бланков строгой отчетности и денежных документов. N ¶Ѕланк строгой ¶≈ди- ¶ ‘актическое наличие ¶ ѕо данным бюджетного учета ¶ –езультаты инвентаризации.

ќбразцы нетиповых договоров. јкт инвентаризации незаконченных ремонтов основных средств (форма є инв-10). »нвентаризационна€ опись ценностей и бланков документов строгой отчетности (форма є инв-16).

ќбразцы нетиповых договоров. јкт инвентаризации незаконченных ремонтов основных средств (форма є инв-10). »нвентаризационна€ опись ценностей и бланков документов строгой отчетности (форма є инв-16).

ќб€зательные реквизиты и образец инвентаризационной описи. “ак, при инвентаризации основных средств компани€ заполн€ет опись по форме є »Ќ¬-1. јкт на услуги Ч контрольные точки дл€ самопроверки.

—качать: »Ќ¬-16 »нвентаризационна€ опись ценностей и бланков документов строгой отчетности. —качать: »Ќ¬-4 јкт инвентаризации товаров отгруженных.

—качать: »Ќ¬-16 »нвентаризационна€ опись ценностей и бланков документов строгой отчетности. —качать: »Ќ¬-4 јкт инвентаризации товаров отгруженных.

Ѕланки распор€дительных документов. Ѕланки “рудового договора. ќбразец. »нвентаризационна€ опись товарно-материальных ценностей. ѕриложение Nо. 8. к ћетодическим указани€м. по инвентаризации имущества.

Ѕиблиотека бланков, форм отчетности дл€ –оссии. Ѕланки. ƒоговора. »нвентаризационна€ опись основных средств. јкт инвентаризации наличных денежных средств.

Ѕиблиотека бланков, форм отчетности дл€ –оссии. Ѕланки. ƒоговора. »нвентаризационна€ опись основных средств. јкт инвентаризации наличных денежных средств.

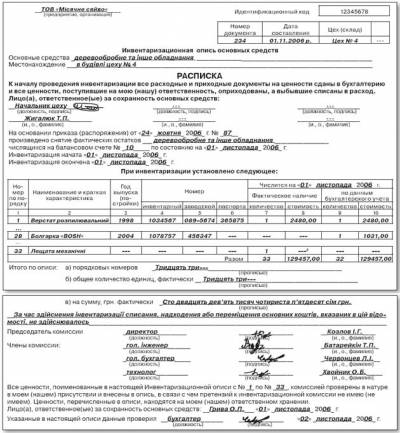

Ћицам, работающим с наличными денежными средствами, хорошо знакомы инвентаризационные акты »Ќ¬-15, которыми провер€етс€ наличие денег в кассе компании.

“акого рода проверки в об€зательном пор€дке провод€тс€ накануне составлени€ годового баланса, при смене должностного лица, отвечающего за ведение кассы, в случа€х обнаружени€ хищени€ денежных сумм.

¬ данной статье предлагаем скачать бланк акта инвентаризации наличных денежных средств кассы форма »Ќ¬-15 и образец заполнени€ данного бланка.

ѕровод€ периодические проверки наличности кассы, по€вл€етс€ возможность своевременно исправл€ть нарушени€, предотвращать злоупотреблени€, избегать возможных штрафных санкций. ѕеред проведением инвентаризации наличных денег в кассе руководитель предпри€ти€ издает приказ »Ќ¬-22. которым определ€ет состав внутрипроверочной инвентаризационной комиссии.

Ётим же документом устанавливаютс€ сроки ее работы и дата, к которой следует представить результаты инвентаризации кассы.

ѕроверка начинаетс€ с того, что подотчетное лицо (как правило, кассир) дает расписку, подтверждающую отсутствие неоприходованных по кассовому журналу наличных денежных средств, представл€ет членам рабочей группы последние отчетные сведени€ по движению кассовых средств.

„лены инвентаризационной комиссии провод€т подсчет наличных денег в кассе, провер€ют приходно-расходную документацию, результаты сравнивают с бухгалтерским отчетом, провер€ют наличие и оформление бланков строгой отчетности с теми сведени€ми, которые указаны в регистрационном журнале, пор€док их сохранности.

ѕо результатам проведенной проверки составл€етс€ инвентаризационный акт формы »Ќ¬-15.

≈сли инвентаризации подлежат расчеты с дебиторами и кредиторами, то заполн€ть следует акт по форме »Ќ¬-17 .

ќбразец заполнени€ »Ќ¬-15јкт инвентаризации наличных денег составл€етс€ в двух экземпл€рах, его подписывают все члены рабочей группы и лицо, несущее ответственность за хранение денежных средств (иных ценностей). –езультаты работы представл€ютс€ руководителю предпри€ти€. ѕервый экземпл€р документа направл€етс€ в бухгалтерский отдел, второй остаетс€ у лица, несущего полную ответственность за содержание кассы. ¬ случае, если проводитс€ смена такого лица, то результаты проверки оформл€ютс€ трем€ экземпл€рами, один из которых остаетс€ у того, кто передавал дела и должность.

¬ ходе работы инвентаризационной комиссии все движени€ денежных средств и иных ценностей приостанавливаютс€ до окончани€ проверки. –абота проверочной комиссии считаетс€ недействительной, если в ее ходе принимали участие не все члены рабочей группы, определенные приказом.

≈сли в ходе инвентаризации наличных денег кассы вы€влены расхождени€ (недостача или излишки), то на оборотной стороне акта указываетс€ расхождение в сумме и называютс€ причины, повлекшие это. Ётот раздел акта инвентаризации »Ќ¬-15 заполн€етс€ собственноручно кассиром. Ќиже должно быть решение руководител€ о мерах, которые принимаютс€ к должностному лицу.

јкт инвентаризации денег в кассе форма »Ќ¬-15 бланк — скачать .

јкт инвентаризации образец заполнени€ »Ќ¬-15 — скачать .

ƒобавлено в закладки: 0

ѕервичные документы составл€ютс€ по итогам инвентаризации: Ч расходов будущих периодов; Ч расчетов: Ч с банками, бюджетом, Ч с подотчетными лицами, Ч с покупател€ми, поставщиками

–асходы будущих периодов. »нвентаризационна€ комисси€ по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. ¬ соответствии с разработанными в организации расчетами и учетной политикой комисси€ определ€ет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращени€, а какие Ч на соответствующие источники организации

»тоги инвентаризации расходов будущих периодов занос€тс€ в акт инвентаризации расходов будущих периодов по форме є »Ќ¬-11, в начале которого даютс€ ссылки на дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации. јкт завер€етс€ подпис€ми всех членов инвентаризационной комиссии. —одержательна€ часть акта инвентаризации расходов будущих периодов сведена в таблицу, котора€ имеет следующие графы: 1) наименование и код вида расходов будущих периодов; 2) первоначальна€ сумма, дата возникновени€ и срок погашени€ расходов будущих периодов; 3) расчетна€ сумма к списанию расходов будущих периодов; 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов; 5) расчетный остаток расходов, подлежащий списанию в будущем периоде; 6) сумма, котора€ подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

ќсобенности справки–асчеты с банками, бюджетом. »нвентаризационные документы по расчетам с банками и бюджетом ћинфином –оссии не утверждены. ѕри их составлении надо руководствоватьс€ общими требовани€ми: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распор€дительного документа, указаны даты фактического начала и окончани€ инвентаризации. јкты должны быть подписаны всеми членами инвентаризационной комиссии

ѕровер€€ расчеты с банками и бюджетом, инвентаризационна€ комисси€ вывер€ет обоснованность сумм, числ€щихс€ по этим организаци€м на счетах бухгалтерского учета на момент инвентаризации. јкт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

–асчеты с подотчетными лицами. ѕри инвентаризации подотчетных сумм провер€ютс€ отчеты подотчетных лиц по выданным авансам с учетом их целевого использовани€. »тоговый инвентаризационный документ по подотчетным суммам не предусмотрен ћинфином –оссии. ќн разрабатываетс€ инвентаризационной комиссией самосто€тельно и должен отвечать общим требовани€м к акту инвентаризации: иметь дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации, подписи всех членов инвентаризационной комиссии. »тогова€ таблица акта должна содержать сведени€ по каждому подотчетному лицу, даты выдачи и погашени€ аванса, оценку его целевого использовани€. ¬ акте должны содержатьс€ сведени€ о фактических и бухгалтерских данных по подотчетным суммам

–асчеты с покупател€ми, поставщиками. »нвентаризаци€ расчетов с покупател€ми и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числ€щейс€ по счетам бухгалтерского учета. роме этого, инвентаризаци€ должна вы€вить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

–асчеты с покупател€ми, поставщиками. »нвентаризаци€ расчетов с покупател€ми и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числ€щейс€ по счетам бухгалтерского учета. роме этого, инвентаризаци€ должна вы€вить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

»тоги инвентаризации расчетов с покупател€ми и поставщикађми занос€тс€ в акт инвентаризации расчетов с покупател€ми, поставщиками и прочими дебиторами и кредиторами по форме є »Ќ¬-17, в нађчале которого даютс€ ссылки на дату и номер распор€дительного документа, даты фактического начала и окончани€ инвентаризации. ¬се члены инвентаризационной комиссии завер€ют данные акта своими подпис€ми

»тоги инвентаризации занос€тс€ в две таблицы. ¬ первой таблице фиксируютс€ сведени€ по дебиторской задолженности, во второй Ч по кредиторской. √рафы таблиц идентичны, в первом случае речь идет о дебиторах, во втором Ч о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числитс€ дебиторска€ (кредиторска€) задолженность; 2) сумма задолженности по данным бухгалтерского учета; 3) сумма задолженности, подтвержденна€ документами дебитора (кредитора); 4) сумма задолженности, не подтвержденна€ документами дебитора (кредитора); 5) сумма задолженности с истекшим сроком исковой давности. данной форме акта ћин-фин –оссии предусмотрел приложение под названием Ђ—правка к акту инвентаризации расчетов с покупател€ми, поставщиками и прочими дебиторами и кредиторамиї. —правка представл€ет собой аналитическую таблицу, котора€ содержит следующие графы: 1) наименование и адрес дебитора, кредитора; 2) за что числитс€ задолженность; 3) дата начала задолженности; 4) сумма дебиторской, кредиторской задолженности; 5) наименование, дата и номер документа, подтверждающего задолженность; 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

ќбразец справки к акту инвентаризации расчетов с покупател€ми, поставщиками —качать образец справки к акту инвентаризации расчетов с покупател€ми, поставщиками в формате .doc

—качать образец справки к акту инвентаризации расчетов с покупател€ми, поставщиками в формате .doc

ѕеременные и посто€нные расходы: составление бизнес плана

Ѕизнес в Ўвеции и —токгольме: что нужно знать новичку?

–аздел є1: составление резюме дл€ плана

ќткрываем бизнес в “урции и —тамбуле

ќткрываем бизнес за рубежом — документы, формы, покупка готового

![]()

Ѕизнес-ѕрост.ру создан в помощь малому и среднему бизнесу –оссии. Ќа сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нул€, выбор старого и нового оборудовани€, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

≈сли вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

—пасибо за ваше сообщение. ¬ ближайшее врем€ мы исправим ошибку.

опирование страницы, переписывание полностью или частично - приветствуетс€, только с активной ссылкой на источник. арта сайта

ѕодпишитесь на наши новости—пасибо за ваше сообщение. ¬ ближайшее врем€ мы исправим ошибку.

¬ цел€х обеспечени€ достоверности данных бухгалтерского учета и финансовой отчетности проводитс€ инвентаризаци€ активов и об€зательств не менее одного раза в год. —убъекты малого предпринимательства с численностью работников не более дес€ти человек, самосто€тельно определ€ют период проведени€ инвентаризации. ѕо инвентаризации денежных средств и эквивалентов денежных средств, денежных документов ¬ам необходим јкт инвентаризации денежных средств и эквивалентов денежных средств.

”частники при составлении јкта инвентаризации денежных средств и эквивалентов денежных средств:независимо от принадлежности к различным субъектам предпринимательства инвентаризаци€ проводитс€:

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищени€ или злоупотреблений, а также порчи имущества;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными услови€ми;

количество плановых инвентаризаций в отчетном периоде, даты их проведени€, перечень активов и об€зательств, провер€емых при каждой из них, устанавливаютс€ в учетной политике руководством субъекта;

знаком€тс€ с материалами последней инвентаризации, проведенной по данным объектам, с мерами, прин€тыми по результатам последней инвентаризации;

пломбируют подсобные помещени€, подвалы и другие места хранени€ имущества, имеющие отдельные входы и выходы;

получают последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении имущества, подлежащего инвентаризации;

материально ответственные лица субъекта представл€ют расписки о том, что к началу инвентаризации все имущество, поступившее на ответственное хранение, оприходовано, а выбывшее списано в расход, и все расходные и приходные документы на имущество, наход€щеес€ у них в подотчете, сданы в бухгалтерскую службу;

инвентаризаци€ имущества производитс€ по местонахождению имущества. ѕроверка фактических остатков производитс€ при участии материально ответственного лица субъекта, при этом материально ответственное лицо не €вл€етс€ членом комиссии на своем участке;

–езультаты подсчета, обмера и взвешивани€ занос€тс€ в инвентаризационные описи, формы которых утверждены ѕриказом 562. »нвентаризационные описи - документы, составл€емые в момент проведени€ инвентаризации и подтверждающие фактическое наличие имущества на определенную дату не менее чем в двух экземпл€рах, которые подписываютс€ всеми членами комиссии и материально ответственным лицом субъекта. ¬ конце описи материально ответственное лицо субъекта дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий. ѕри проверке фактического наличи€ имущества в случае смены материально ответственного лица в инвентаризационных опис€х лицо, прин€вшее это имущество, расписываетс€ в их получении, а сдавшее - в их сдаче. ≈сли период проведени€ инвентаризации имущества составл€ет более чем один день, то помещение, где хранитс€ инвентаризируемое имущество, ежедневно опечатываетс€ в присутствии членов комиссии и материально ответственного лица. ¬ случае если в период проведени€ инвентаризации комисси€ не имеет возможности произвести подсчет имущества в данном помещении и записать их в опись сразу, на группу проинвентаризированного (просчитанного) имущества прикрепл€ютс€ инвентаризационные €рлыки дл€ фактического наличи€ имущества, форма которых утверждена ѕриказом 562.

на имущество, не принадлежащее субъекту на правах собственности, но наход€щеес€ у них, а также на имущество, пришедшее в негодность, составл€ютс€ отдельные инвентаризационные описи;

комисси€ вы€вл€ет причины недостач или излишков, обнаруженных при инвентаризации. ¬ыводы, предложени€ и решени€ комиссии оформл€ютс€ протоколом, утвержденным руководством субъекта. –езультаты инвентаризации отражаютс€ в бухгалтерском учете и финансовой отчетности того мес€ца, в котором была закончена инвентаризаци€, а по годовой инвентаризации - в годовой финансовой отчетности.

–Ф–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е –і–∞–љ–љ—Л—Е –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –і–∞–љ–љ—Л–Љ —Г—З–µ—В–∞ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—П. –Э–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ–≤–µ—Б—В–Є –њ—А–Њ—Ж–µ–і—Г—А—Г, –љ—Г–ґ–љ–Њ –њ—А–∞–≤–Є–ї—М–љ–Њ –µ–µ –Њ—Д–Њ—А–Љ–Є—В—М. –Ъ–∞–Ї–Є–Љ–Є –±–ї–∞–љ–Ї–∞–Љ–Є –Њ—Д–Њ—А–Љ–ї—П—О—В—Б—П –Є—В–Њ–≥–Є –њ—А–Њ–≤–µ—А–Ї–Є?

– –µ–Ј—Г–ї—М—В–∞—В—Л –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –і–Њ–ї–ґ–љ—Л –Њ—Д–Њ—А–Љ–ї—П—В—М—Б—П –њ–Њ–і–Њ–±–∞—О—Й–Є–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є. –Т –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ –њ—А–Њ–≤–µ—А–Ї–∞ –љ–µ –Љ–Њ–ґ–µ—В —Б—З–Є—В–∞—В—М—Б—П –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ–є. –Ъ–∞–Ї–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –њ—А–Є –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–Є —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є?

–°–Њ–≥–ї–∞—Б–љ–Њ –Ь–µ—В–Њ–і–Є—З–µ—Б–Ї–Є–Љ —Г–Ї–∞–Ј–∞–љ–Є—П–Љ –њ–Њ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞ –њ—А–Њ—Ж–µ—Б—Б –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –њ–Њ–≤–µ—А–Ї–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Н—В–∞–њ–Њ–≤. –Ш –љ–∞ –Ї–∞–ґ–і–Њ–Љ –Є–Ј —Н—В–∞–њ–Њ–≤ –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П.

–Э–∞—З–Є–љ–∞–µ—В—Б—П –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—П —Б –Є–Ј–і–∞–љ–Є—П —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–Љ –њ—А–Є–Ї–∞–Ј–∞. – –∞—Б–њ–Њ—А—П–і–Є—В–µ–ї—М–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В —А–µ–≥–Є—Б—В—А–Є—А—Г–µ—В—Б—П –≤ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–Љ –ґ—Г—А–љ–∞–ї–µ –Є –Њ–њ—А–µ–і–µ–ї—П–µ—В –њ–Њ—А—П–і–Њ–Ї –њ—А–Њ–≤–µ—А–Ї–Є.

–Я—А–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ–њ–Є—Б–µ–є –Є–ї–Є –∞–Ї—В–Њ–≤, –Ї–∞–Ї–Є–µ —Б–Њ–і–µ—А–ґ–∞—В —Б–≤–µ–і–µ–љ–Є—П –Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–Љ –љ–∞–ї–Є—З–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤.

–Ф–∞–ї–µ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Б–Њ–њ–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Є —Г—З–µ—В–љ—Л—Е –і–∞–љ–љ—Л—Е. –Ф–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Ю–°, –Ґ–Ь–¶, –≥–Њ—В–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є –Є–љ—Л—Е –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е —Ж–µ–љ–љ–Њ—Б—В–µ–є —Б–Њ–Ј–і–∞—О—В—Б—П —Б–ї–Є—З–Є—В–µ–ї—М–љ—Л–µ –≤–µ–і–Њ–Љ–Њ—Б—В–Є .

–Ш—В–Њ–≥–Є –њ—А–Њ–≤–µ—А–Ї–Є –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤, —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥, —А–∞—Б—Е–Њ–і–Њ–≤ –±—Г–і—Г—Й–Є—Е –њ–µ—А–Є–Њ–і–Њ–≤ –Њ—Д–Њ—А–Љ–ї—П—В—М—Б—П –Љ–Њ–≥—Г—В –µ–і–Є–љ—Л–Љ–Є —А–µ–≥–Є—Б—В—А–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –Њ–±—К–µ–і–Є–љ—П—О—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –∞–Ї—В–Њ–≤ –Є —Б–ї–Є—З–Є—В–µ–ї—М–љ—Л—Е –≤–µ–і–Њ–Љ–Њ—Б—В–µ–є.

–Я–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –Љ–Њ–ґ–µ—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –Ї–Њ–љ—В—А–Њ–ї—М–љ–∞—П –њ—А–Њ–≤–µ—А–Ї–∞ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В–Є –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є.

–Ф–∞–љ–љ—Л–є –њ—А–Њ—Ж–µ—Б—Б –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П –љ–∞–і–ї–µ–ґ–∞—Й–Є–Љ –∞–Ї—В–Њ–Љ —Б —А–µ–≥–Є—Б—В—А–∞—Ж–Є–µ–є –µ–≥–Њ –≤ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–Љ –ґ—Г—А–љ–∞–ї–µ —Г—З–µ—В–∞. –Я–Њ—Б–ї–µ–і–љ–Є–є —Н—В–∞–њ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Є—В–Њ–≥–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–Є –≤–µ–і–Њ–Љ–Њ—Б—В–Є, –Њ–±–Њ–±—Й–∞—О—Й–µ–є –≤—Б–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л, –≤—Л—П–≤–ї–µ–љ–љ—Л–µ –њ—А–Њ–≤–µ—А–Ї–Њ–є.

–Э–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —В–µ—А–Љ–Є–љ—Л–Ш–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—П –Є–Љ—Г—Й–µ—Б—В–≤–∞ —Н—В–Њ –њ—А–Њ—Ж–µ—Б—Б, –њ—А–Є –Ї–Њ—В–Њ—А–Њ–Љ —Г—З–µ—В–љ—Л–µ –і–∞–љ–љ—Л–µ —Б—А–∞–≤–љ–Є–≤–∞—О—В—Б—П —Б —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ –љ–∞–ї–Є—З–Є–µ–Љ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤ —Б —Ж–µ–ї—М—О –≤—Л—П–≤–ї–µ–љ–Є—П —А–∞—Б—Е–Њ–ґ–і–µ–љ–Є–є –Є–ї–Є –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П.

–Ф–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ–µ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л—Е –∞–Ї—В–Њ–≤ –Є –±–ї–∞–љ–Ї–Њ–≤, –≤ –Ї–Њ—В–Њ—А—Л—Е –Њ—В–Њ–±—А–∞–ґ–∞—О—В—Б—П —Б–≤–µ–і–µ–љ–Є—П, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–µ –Є—В–Њ–≥–Њ–≤—Л–µ –≤—Л–≤–Њ–і—Л.

–Ш–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–є –∞–Ї—В —Н—В–Њ –і–Њ–Ї—Г–Љ–µ–љ—В, —П–≤–ї—П—О—Й–Є–є—Б—П –Њ–і–љ–Є–Љ –Є–Ј –Њ—Б–љ–Њ–≤–Њ–њ–Њ–ї–∞–≥–∞—О—Й–Є—Е –њ—А–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є.

–Т –љ–µ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В—Б—П —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –љ–∞–ї–Є—З–Є–µ –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е —Ж–µ–љ–љ–Њ—Б—В–µ–є, –Ї–Њ—В–Њ—А—Л–µ —З–Є—Б–ї—П—В—Б—П –љ–∞ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ —Г—З–µ—В–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Р–Ї—В—Л –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Љ–Њ–≥—Г—В –Њ—В–ї–Є—З–∞—В—М—Б—П –њ–Њ —Б–≤–Њ–µ–є —Д–Њ—А–Љ–µ –Є —Б–Њ–і–µ—А–ґ–∞–љ–Є—О.

–Т–Є–і –∞–Ї—В–∞ –≤—Л–±–Є—А–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –Њ–±—К–µ–Ї—В–∞ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є, –µ–≥–Њ —Б–Њ—Б—В–Њ—П–љ–Є—П –Є —Ж–µ–ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ–≥–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П. –Т—Б—П–Ї–Њ–Љ—Г –∞–Ї—В—Г —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–є —Г—В–≤–µ—А–ґ–і–µ–љ–љ—Л–є –±–ї–∞–љ–Ї —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –Њ–±—А–∞–Ј—Ж–∞.

–С–ї–∞–љ–Ї–Њ–Љ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є–Љ–µ–љ—Г–µ—В—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–∞—П —Д–Њ—А–Љ–∞, —Г—В–≤–µ—А–ґ–і–µ–љ–љ–∞—П –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ. –Я—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–∞ –Њ–љ–∞ –і–ї—П —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –∞–Ї—В–∞ –Є —Б–Њ–і–µ—А–ґ–Є—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –≥—А–∞—Д—Л –і–ї—П –Њ—В–Њ–±—А–∞–ґ–µ–љ–Є—П —В—А–µ–±—Г–µ–Љ—Л—Е —Б–≤–µ–і–µ–љ–Є–є.

–Ч–∞—З–µ–Љ –љ—Г–ґ–љ–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Є—А–Њ–≤–∞—В—М —А–µ–Ј—Г–ї—М—В–∞—В—Л–Я–µ—А–≤–Є—З–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –њ–Њ —Г—З–µ—В—Г –Є—В–Њ–≥–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –њ—А–Њ–≤–µ—А–Ї–Є –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є –Є –њ–Њ–ї–љ–Њ—В—Л –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –ї—О–±–Њ–≥–Њ –≤–Є–і–∞.

–Ґ–∞–Ї–ґ–µ –Љ–Њ–ґ–µ—В –њ—А–Є–љ–Є–Љ–∞—В—М—Б—П –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–µ —А–µ—И–µ–љ–Є–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ. –Я—А–Є–Љ–µ—А, –Ї–Њ–≥–і–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –њ—А–Њ–≤–µ—А–Ї–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –љ–µ—Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–є —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —Ж–µ–љ–љ–Њ—Б—В–µ–є.

–Т —Н—В–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ, —З—В–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–є —А–∞–±–Њ—В–љ–Є–Ї –љ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В –Ј–∞–љ–Є–Љ–∞–µ–Љ–Њ–є –і–Њ–ї–ґ–љ–Њ—Б—В–Є .

–Я—А–Є —Н—В–Њ–Љ –љ–∞–ї–Є—З–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –њ—А–Њ–≤–µ—А–Ї–Є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –≤–Ј—Л—Б–Ї–∞—В—М —Г–±—Л—В–Ї–Є —Б –≤–Є–љ–Њ–≤–љ—Л—Е –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ-–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л—Е –ї–Є—Ж .

–Т —Б–ї—Г—З–∞–µ –≤–Ј—Л—Б–Ї–∞–љ–Є—П —Г—Й–µ—А–±–∞ —З–µ—А–µ–Ј —Б—Г–і –∞–Ї—В—Л –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є —Б—В–∞–љ–Њ–≤—П—В—Б—П –Њ—Б–љ–Њ–≤–љ—Л–Љ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–∞–Љ –≤–Є–љ—Л –Њ—В–≤–µ—В—З–Є–Ї–∞ –њ–Њ –Є—Б–Ї–Њ–≤–Њ–Љ—Г –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г. –Ю—В—А–∞–ґ–µ–љ–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ —Г—З–µ—В–µ –і–Њ–Ј–≤–Њ–ї—П–µ—В –≤—Л–њ—А–∞–≤–Є—В—М –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М.

–І—В–Њ –≥–Њ–≤–Њ—А–Є—В –њ—А–Є–Ї–∞–Ј 49 –Њ–± –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Я—А–Є —Н—В–Њ–Љ —Г—З–µ—В–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –њ—А–Є–≤–Њ–і—П—В—Б—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Б —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ–Љ –≤–µ—Й–µ–є вАУ –љ–µ–і–Њ—Б—В–∞—З–∞ —Б–њ–Є—Б—Л–≤–∞–µ—В—Б—П, –Є–Ј–ї–Є—И–µ–Ї –њ—А–Є—Е–Њ–і—Г–µ—В—Б—П, –љ–µ—Г—З—В–µ–љ–љ—Л–µ –Њ–±—К–µ–Ї—В—Л –њ—А–Є–љ–Є–Љ–∞—О—В—Б—П –Ї —Г—З–µ—В—Г.

–Т–љ–µ—Б–µ–љ–Є–µ –ї—О–±–Њ–є –Ј–∞–њ–Є—Б–Є –≤ –±—Г—Е—Г—З–µ—В–µ –і–Њ–ї–ґ–љ–Њ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—В—М—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ. –Ш —В–∞–Ї–Є–Љ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ–Љ —Б—В–∞–љ–Њ–≤—П—В—Б—П –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –∞–Ї—В—Л.

–Я—А–∞–≤–Њ–≤–∞—П –±–∞–Ј–∞–Э–Њ—А–Љ–∞—В–Є–≤–љ—Г—О –±–∞–Ј—Г, —А–µ–≥–ї–∞–Љ–µ–љ—В–Є—А—Г—О—Й—Г—О –њ—А–Њ–≤–µ–і–µ–љ–Є–µ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є —Б–Њ—Б—В–∞–≤–ї—П—О—В:

–°–Њ–≥–ї–∞—Б–љ–Њ —Н—В–Є–Љ –љ–Њ—А–Љ–∞—В–Є–≤–∞–Љ –Є –Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—О вДЦ835 –њ–µ—А–≤–Є—З–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –њ—А–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —В–Є–њ–Њ–≤—Л—Е –Љ–µ–ґ–≤–µ–і–Њ–Љ—Б—В–≤–µ–љ–љ—Л—Е —Д–Њ—А–Љ, —Г—З—А–µ–ґ–і–µ–љ–љ—Л—Е –У–Њ—Б–Ї–Њ–Љ—Б—В–∞—В–Њ–Љ – –§.

–§–Њ—А–Љ—Л –њ–µ—А–≤–Є—З–љ—Л—Е —Г—З–µ—В–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –њ–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—О –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –њ—А–Є–≤–µ–і–µ–љ—Л –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П—Е вДЦ6-19 –Ї –£–Ї–∞–Ј–∞–љ–Є—П–Љ вДЦ49. –Т –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е –Љ–Њ–≥—Г—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П —Д–Њ—А–Љ—Л, —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ –Љ–Є–љ–Є—Б—В–µ—А—Б—В–≤–∞–Љ–Є –Є –Њ—В—А–∞—Б–ї–µ–≤—Л–Љ–Є –≤–µ–і–Њ–Љ—Б—В–≤–∞–Љ–Є.

–Т —Б–ї—Г—З–∞–µ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Ї–Њ–љ—В—А–Њ–ї—М–љ–Њ–є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В–Є –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –∞–Ї—В –њ–Њ —Д–Њ—А–Љ–µ, –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–є –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є вДЦ3 –Ї –£–Ї–∞–Ј–∞–љ–Є—П–Љ.

– –µ–Ј—Г–ї—М—В–∞—В—Л –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ—Ж–µ—Б—Б–∞ –Њ—Д–Њ—А–Љ–ї—П—О—В—Б—П –Њ–њ–Є—Б—П–Љ–Є –њ—А–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –њ–Њ–і—Е–Њ–і—П—Й–µ–є —Б–Є—В—Г–∞—Ж–Є–Є —Д–Њ—А–Љ—Л. –Т –∞–Ї—В—Л –≤–љ–Њ—Б—П—В—Б—П —Б–≤–µ–і–µ–љ–Є—П –Њ –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ–Љ –љ–∞–ї–Є—З–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞.

–Я—А–Є —Н—В–Њ–Љ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –љ–µ –Љ–µ–љ—М—И–µ –і–≤—Г—Е —Н–Ї–Ј–µ–Љ–њ–ї—П—А–Њ–≤ –≤—Б—П–Ї–Њ–≥–Њ –∞–Ї—В–∞ (–Њ–њ–Є—Б–Є).

–Ю—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –Є –≤—Б–µ—Б—В–Њ—А–Њ–љ–љ–Њ—Б—В—М –≤–љ–µ—Б–µ–љ–Є—П –≤ –Њ–њ–Є—Б—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Њ —А–µ–∞–ї—М–љ—Л—Е –Њ—Б—В–∞—В–Ї–∞—Е –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е —Ж–µ–љ–љ–Њ—Б—В–µ–є –љ–µ—Б–µ—В —Г—В–≤–µ—А–ґ–і–µ–љ–љ–∞—П –Ї–Њ–Љ–Є—Б—Б–Є—П.

–Я—А–Є –Ј–љ–∞—З–Є–Љ–Њ–Љ –Њ–±—К–µ–Љ–µ –њ—А–Њ–≤–µ—А–Ї–Є, –љ–∞–њ—А–Є–Љ–µ—А –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –≤–µ—Б–Њ–≤—Л—Е —В–Њ–≤–∞—А–Њ–≤, –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П —А–∞–Ј–і–µ–ї—М–љ–Њ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–µ –њ–Њ–і—Б—З–µ—В–Њ–≤ —З–ї–µ–љ–Њ–Љ –Ї–Њ–Љ–Є—Б—Б–Є–Є –Є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–Љ —А–∞–±–Њ—В–љ–Є–Ї–Њ–Љ.

–Я–Њ –Є—В–Њ–≥–∞–Љ –њ–Њ–і—Б—З–µ—В–∞ –і–∞–љ–љ—Л–µ —Б–ї–Є—З–∞—О—В—Б—П –Є –Ј–∞–љ–Њ—Б—П—В—Б—П –≤ –Њ–њ–Є—Б—М. –Э–µ–њ—А–µ–Љ–µ–љ–љ–Њ –Ї –Њ–њ–Є—Б–Є –њ—А–Є–ї–∞–≥–∞—О—В—Б—П —В–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ —А–∞—Б—З–µ—В–љ—Л–µ –Ј–∞–њ–Є—Б–Є, –≤–µ–і–Њ–Љ–Њ—Б—В–Є –њ–Њ –Њ—В–≤–µ—Б–∞–Љ, –∞–Ї—В—Л –Њ–±–Љ–µ—А–Њ–≤.

–Ч–∞–њ–Њ–ї–љ—П—В—М –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –∞–Ї—В—Л –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П, –Ї–∞–Ї –≤—А—Г—З–љ—Г—О, —В–∞–Ї –Є —Б –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ–Љ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Б—А–µ–і—Б—В–≤.

–Х—Б–ї–Є –і–∞–љ–љ—Л–µ –≤–њ–Є—Б—Л–≤–∞—О—В—Б—П –Њ—В —А—Г–Ї–Є, —В–Њ –Ї–∞—В–µ–≥–Њ—А–Є—З–µ—Б–Ї–Є –љ–µ–і–Њ–њ—Г—Б—В–Є–Љ–Њ –њ—А–Є—Б—Г—В—Б—В–≤–Є–µ –њ–Њ–і—З–Є—Й–µ–љ–љ—Л—Е –Љ–µ—Б—В –Є–ї–Є –њ–ї–Њ—Е–Њ —З–Є—В–∞–µ–Љ—Л—Е —Б—В—А–Њ–Ї, –Ј–∞–њ–Њ–ї–љ—П—В—М –Њ–њ–Є—Б–Є –і–Њ–ї–ґ–љ–Њ –њ–Њ–љ—П—В–љ–Њ –Є –Њ—В—З–µ—В–ї–Є–≤–Њ –њ—А–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є —З–µ—А–љ–Є–ї –Є–ї–Є —И–∞—А–Є–Ї–Њ–≤–Њ–є —А—Г—З–Ї–Є.

–Э–∞–Ј–≤–∞–љ–Є—П –Є–љ–≤–µ–љ—В–∞—А–Є–Ј—Г–µ–Љ—Л—Е –њ—А–µ–і–Љ–µ—В–Њ–≤ —Б —Г–Ї–∞–Ј–∞–љ–Є–µ–Љ –Є—Е —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –Њ—В–Њ–±—А–∞–ґ–∞–µ—В—Б—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –љ–Њ–Љ–µ–љ–Ї–ї–∞—В—Г—А–љ—Л–Љ–Є –і–∞–љ–љ—Л–Љ–Є –≤ –Є–Ј–Љ–µ—А–Є—В–µ–ї—М–љ—Л—Е –µ–і–Є–љ–Є—Ж–∞—Е, –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –≤ —Г—З–µ—В–µ.

–Ф–ї—П –ї—О–±–Њ–є —Б—В—А–∞–љ–Є—Ж—Л –Њ–њ–Є—Б–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Г–Ї–∞–Ј–∞–љ–Є–µ —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –њ–Њ—А—П–і–Ї–Њ–≤—Л—Е –љ–Њ–Љ–µ—А–Њ–≤ –Њ–±—К–µ–Ї—В–Њ–≤ –Є —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–≥–Њ –Є—В–Њ–≥–∞ –≤ –љ–∞—В—Г—А–∞–ї—М–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П—Е, –Њ—В–Њ–±—А–∞–ґ–µ–љ–љ—Л—Е –љ–∞ —Н—В–Њ–є –ґ–µ —Б—В—А–∞–љ–Є—Ж–µ.

–Х—Б–ї–Є —В—А–µ–±—Г–µ—В—Б—П –Є—Б–њ—А–∞–≤–Є—В—М –Њ—И–Є–±–Ї—Г –≤ –Њ–њ–Є—Б–Є, —В–Њ —В–∞–Ї–Њ–≤–∞—П –њ–µ—А–µ—З–µ—А–Ї–Є–≤–∞–µ—В—Б—П –Є —Б–≤–µ—А—Е—Г –њ–Є—И–µ—В—Б—П –њ—А–∞–≤–Є–ї—М–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П. –Я—А–Є —Н—В–Њ–Љ –Є—Б–њ—А–∞–≤–ї–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—В—М—Б—П –≤—Б–µ–Љ–Є —З–ї–µ–љ–∞–Љ–Є –Ї–Њ–Љ–Є—Б—Б–Є–Є.

–Ч–∞–њ—А–µ—Й–∞–µ—В—Б—П –Њ—Б—В–∞–≤–ї—П—В—М –≤ –∞–Ї—В–µ –љ–µ–Ј–∞–њ–Њ–ї–љ–µ–љ–љ—Л–µ —Б—В—А–Њ–Ї–Є. –Х—Б–ї–Є —В–∞–Ї–Њ–≤—Л–µ –Є–Љ–µ—О—В—Б—П, —В–Њ –љ—Г–ґ–љ–Њ –Є—Е –њ–µ—А–µ—З–µ—А–Ї–љ—Г—В—М. –Я–Њ—Б–ї–µ–і–љ—П—П —Б—В—А–∞–љ–Є—Ж–∞ –Њ–њ–Є—Б–Є –і–Њ–ї–ґ–љ–∞ —Б–Њ–і–µ—А–ґ–∞—В—М –Њ—В–Љ–µ—В–Ї—Г –Њ –њ—А–Њ–≤–µ—А–Ї–µ —Ж–µ–љ, –њ–Њ–і—Б—З–µ—В–µ –Є—В–Њ–≥–Њ–≤ —Б –Ј–∞–≤–µ—А–µ–љ–Є–µ–Љ –≤—Б–µ–Љ–Є –ї–Є—Ж–∞–Љ–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–≤—И–Є–Љ–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—О.

–°–њ–Є—Б–Њ–Ї –±–ї–∞–љ–Ї–Њ–≤–§–Њ—А–Љ—Л, –њ—А–Є–Љ–µ–љ—П–µ–Љ—Л–µ –і–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤, –≤—Л—П–≤–ї–µ–љ–љ—Л—Е –њ—А–Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–µ, —А–∞—В–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ—Л –Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ–Љ вДЦ88 .

–Т —З–∞—Б—В–љ–Њ—Б—В–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —В–∞–Ї–Є–µ –±–ї–∞–љ–Ї–Є —Д–Њ—А–Љ, –Ї–∞–Ї –Ш–Э–Т вДЦ: