Рейтинг: 4.9/5.0 (1830 проголосовавших)

Рейтинг: 4.9/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

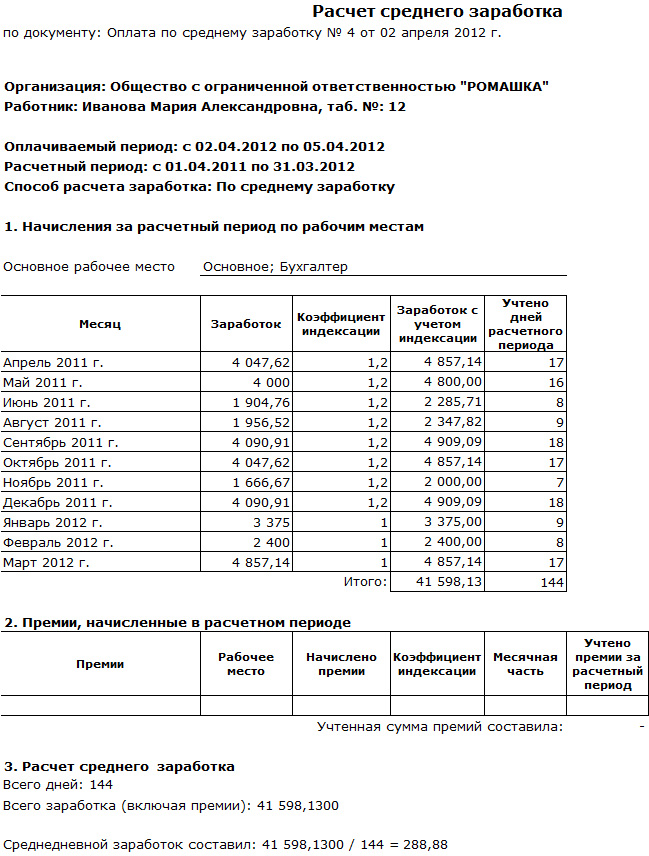

Операция вычисления средней суммы заработка сотрудника с точки зрения математики — задачка для младших классов начальной школы. Необходимо сумму начисленного сотруднику (с учетом всех повышающих и понижающих коэффициентов) за расчетный период дохода поделить на дни, фактически отработанные сотрудником в том же периоде.

Операция вычисления средней суммы заработка сотрудника с точки зрения математики — задачка для младших классов начальной школы. Необходимо сумму начисленного сотруднику (с учетом всех повышающих и понижающих коэффициентов) за расчетный период дохода поделить на дни, фактически отработанные сотрудником в том же периоде.

Однако, эта кажущаяся простота очень обманчива. Основная трудность, с которой сталкиваются практикующие бухгалтера, заключается в определении суммарной заработной платы и количества дней в периоде, которые должны принимать участие в расчете.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Для чего нужно определение среднего дневного заработкаОпределяя показатель среднедневной зарплаты, следует руководствоваться положениями Постановления Правительства РФ №-922 от 24.12.2007 года (в дальнейшем Постановление). Согласно Постановлению, средний заработок сотрудника учитывается при произведении начислений за периоды, в которых сотруднику, согласно законодательства, сохраняется средняя зарплата. К таким периодам относятся:

В соответствии с Постановлением, расчетным периодом является календарный год (12 месяцев), который предшествовал месяцу, в котором производится расчет. Например, если расчет выполняется в ноябре 2014 года, то расчетным считается период с 1.11.2013 по 31.10.2014 года.

В пункте 5 Постановления говорится о том, что при определении показателя среднедневной зарплаты, учету подлежат только дни, фактически отработанные сотрудником. Поэтому из общего количества требуется вычесть дни, за которые сотруднику начислялась средняя зарплата. Законодательством предусмотрены следующие ситуации, при которых зарплата сотрудника рассчитывается на основании его среднедневной зарплаты в прошлом периоде:

При расчете общей суммы дохода, полученного сотрудником в течение расчетного периода, необходимо руководствоваться пунктом 2 Постановления, в котором перечислены виды выплат, которые входят в совокупный доход работника:

Не включаются в расчет совокупного дохода, согласно пункту 3 Постановления, следующие виды выплат:

Если вас интересует, как проходит процедура расторжения договора в одностороннем порядке, ознакомьтесь с этим материалом .

Порядок расчетаКоличество дней рассчитывается по производственному календарю. принятому на предприятии. Руководству предприятия разрешено устанавливать другие временные рамки расчетного периода (например, за день, три месяца, полгода, год, два года), но при этом должны неукоснительно выполняться два правила:

В различных нестандартных ситуациях для расчета среднедневного заработка применяются различные расчетные периоды.

Так, например, при вызове военнообязанного сотрудника на сборы или призыве на срочную службу, расчетный период составляет два месяца (календарных), которые предшествуют месяцу проведения сборов. То есть, если сотрудник уходит на сборы в ноябре 2014 года, то при расчете учитываются доходы за период с 1.09.14 по 31.10.2014.

В 2014 году для расчета пособия по временной утрате трудоспособности, а также пособий по беременности и родам и по уходу за ребенком учитывается информация за 2 календарных года. Таким образом, в зависимости от того, припадает или нет на расчетный период високосный год, количество дней, принимаемых в расчет, может равняться 730 или 731.

Процесс расчета подробно рассмотрен на следующем видео:

Примеры расчета Пример 1Положение об уплате труда, принятое на предприятии ЗАО «Байкал», предусматривает для сотрудников предприятия 40-часовую рабочую неделю (восьмичасовой рабочий день).

В ноябре 2014 года руководство компании принимает решение о направлении сотрудника компании Иванова И. И. на курсы повышения квалификации, которые будут проходить в период с 3 по 14 ноября 2014 года. На время пребывания на курсах (10 рабочих дней) сотруднику сохраняется его среднедневная зарплата.

Период для расчета — календарный год — с 1.11.2013 по 31.10.2014 г.

Количество дней составило:

Итого, период для расчета составил 250 дней.

На протяжении данного периода сотруднику начислялась зарплата на основании рассчитанного ранее среднего показателя по следующим причинам:

В расчетном периоде сотрудником было отработано: 250-5-18=227 дней. Совокупный доход Иванова И. И. за этот период составил (зарплата и премии) 398 000 рублей.

Среднедневная заработная плата господина Иванов за тот же временной интервал равна: 398 000/227=1753,30 рублей .

При расчете заработной платы за время, проведенное на курсах повышения квалификации, работнику следует начислить 1753,30*10=17 533 рублей .

Пример 2Сотрудник пребывал в командировке продолжительностью 5 дней (рабочих) с 16.07.2013 по 20.07.2013. Для начисления сотруднику зарплаты за июль необходимо учитывать дни, проведенные в командировке, за которые ему должна быть начислена зарплата исходя из расчета его среднедневного заработка.

Для определения данного показателя требуется определить совокупный заработок сотрудника и количество дней. При расчете учитывается период с 01.07.2012 по 30.06.2013.

Согласно рабочему календарю, утвержденному на предприятии, период расчета включает в себя 249 дней. Из этой цифры следует вычесть:

В результате определяем, что сотрудник фактически отработал за рассматриваемый нами период 209 дней. За тот же период ему было начислено в виде оклада, доплат и премий 522 500 рублей. Среднедневной заработок сотрудника составил 2 500 рублей .

Июль 2013 г. состоял из 22 рабочих дней. За этот месяц сотруднику были произведены следующие начисления:

Нередко практикующие бухгалтера совершают ошибки, рассчитывая среднедневную зарплату в подобной ситуации.

Главной причиной таких ошибок является то, что при расчете не производится корректировка совокупного дохода сотрудника с учетом коэффициента (или коэффициентов) пересчета, который рассчитывается путем деления суммы оклада после повышения на сумму оклада до повышения.

К примеру, в 2013 году работнику был назначен должностной оклад в размере 20 000 рублей. В феврале 2014 его оклад был увеличен на 25% и стал равен 25 000 рублей. За ноябрь 2013 года-январь 2014 года ему было начислено 60 000 рублей (сотрудник отработал все рабочие дни, предусмотренные рабочим календарем), а с февраля по октябрь 2014 года начисленная заработная плата составила 225 000 рублей. Чтобы рассчитать корректирующий коэффициент, следует разделить 25 000 на 20 000. В результате деления получаем коэффициент 1,25. Далее умножаем на полученный коэффициент зарплату, которая была начислена сотруднику до повышения: 60 000*1,25=75 000.

К примеру, в 2013 году работнику был назначен должностной оклад в размере 20 000 рублей. В феврале 2014 его оклад был увеличен на 25% и стал равен 25 000 рублей. За ноябрь 2013 года-январь 2014 года ему было начислено 60 000 рублей (сотрудник отработал все рабочие дни, предусмотренные рабочим календарем), а с февраля по октябрь 2014 года начисленная заработная плата составила 225 000 рублей. Чтобы рассчитать корректирующий коэффициент, следует разделить 25 000 на 20 000. В результате деления получаем коэффициент 1,25. Далее умножаем на полученный коэффициент зарплату, которая была начислена сотруднику до повышения: 60 000*1,25=75 000.

В результате сложения откорректированной с учетом коэффициента пересчета суммы зарплаты до повышения и зарплаты после повышения получим общую сумму дохода, полученного сотрудником в расчетном периоде: 75000+22 5000=300 000 рублей. Расчет среднедневной зарплаты необходимо производить исходя из полученного результата.

Если в течение периода расчета оклад сотрудника изменялся несколько раз, подобный перерасчет ранее полученной зарплаты необходимо выполнить для каждого случая ее повышения.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

За выполнение своих трудовых обязанностей работники получают заработную плату. Её размер установлен трудовым договором, штатным расписанием или может определяться локальными нормативными актами. Например, если на предприятии установлена премия, размер которой рассчитывается периодически.

Но бывают такие периоды времени, в которых работник не трудится, или выполняет несколько отличную от своих основных обязанностей функцию. Но, тем не менее, и в эти периоды времени работник должен получать причитающиеся ему платежи. Речь идет о периодах, когда работник находится «на больничном», в отпуске, в командировке и т.д. На эти периоды времени работнику выплачиваются соответственно, пособие по нетрудоспособности, отпускные и командировочные. Как в таких случаях, должен рассчитываться размер таких платежей?

Если в первом случае размер заработной платы установлен соглашением с работником, то во втором случае работодатель, рассчитывает размер причитающихся работнику платежей на основании его среднего заработка.

О том, как произвести расчет средней зарплаты и будет рассказано в настоящей статье.

Когда необходим расчет среднего заработкаПонятие среднего заработка достаточно часто употребляется в Трудовом кодексе РФ. Его получают рабочие и служащие в различных ситуациях. В частности работодатель должен рассчитаться со своим работником исходя из его среднего заработка в следующих, но не только случаях:

Эти периоды времени, являются теми самыми ситуациями, когда за сотрудником сохраняется, согласно действующему законодательству, его средняя зарплата. Во всех этих случаях, перед работодателем, а точнее перед его бухгалтером возникает вопрос, как посчитать средний заработок сотрудника, и какую сумму ему выплатить.

Какие выплаты учитываются при расчете среднего заработкаДля того что бы произвести расчет, бухгалтер должен взять все выплаты, относящиеся к выплатам по труду, за предшествующие расчету 12 месяцев. При этом не имеет значение, для каких целей проводится расчет. Для отпускных, компенсации за неиспользованный отпуск, оплаты простоя или в других случаях для расчета среднего заработка работодателем берутся все суммы, которые работнику были выплачены, не зависимо от их источников. Но стоит обратить внимание, что имеются в виду выплаты, которые предусмотрены действующей у работодателя системой оплаты труда. Это могут быть следующие выплаты:

Как видно из представленного перечня все эти выплаты связаны непосредственно с осуществлением работниками своих трудовых функций. Но работник предприятия и организации не всегда от работодателя получает только перечисленные выплаты. Отпускные, командировочные, пособие по нетрудоспособности и так далее. Эти выплаты не учитываются для расчета среднего заработка, так как относятся к периодам, в которых за работником сохранялся средний заработок. Одновременно не учитываются периоды, за которые они производились.

Законодательством предусмотрен следующий перечень видов выплат, которые не включаются в расчет среднего заработка вместе с периодами времени, в которых эти выплаты были произведены:

Чтобы рассчитать среднюю заработную плату, бухгалтеру нужно сложить все выплаты полученные работником за 12 месяцев, предшествующих периоду в котором будут выплачиваться выплаты, рассчитанные на основе среднего заработка, и разделить их на количество дней отработанных работником в данном периоде. Этот порядок применяется во всех случаях, кроме тех, когда бухгалтеру требуется рассчитать отпускные выплаты. Или компенсацию за неиспользованный отпуск при увольнении. В расчет берутся календарные месяцы. То есть, если, к примеру, работник идет в отпуск с 15 апреля 2015 года, то период, за который необходимо взять для расчета полученные им выплаты, начинается с 1 апреля 2014 года и заканчивается 31 марта 2015 года. Расчет средней заработной платы производится, в таком порядке не зависимо от режима работы сотрудника. Календарным месяцем считается период времени с первого по последнее число месяца.

Как правило, выплаты, рассчитанные на основании среднего заработка, выплачиваются работникам за счет собственных денежных средств. Но законодательством предусмотрен и ряд положительных для работодателей исключений. Так в частности следующие периоды оплачиваются не из средств работодателя:

Как сделать расчет среднего заработка для отпускных выплат и компенсаций за неиспользованный отпуск

Размер компенсации за неиспользованный отпуск при увольнении и отпускные выплаты рассчитываются одинаково. Для этого сумма выплат полученных работником за 12 месяцев делится на количество отработанных месяцев, а далее на коэффициент среднего количества календарных дней в месяце. Законодательно такой коэффициент установлен в следующей цифре — 29,3. При этом, обратите внимание, ранее он равнялся — 29,4. Полученный результат деления и будет тем необходимым средним показателем стоимости одного дня.

Соответственно, в дальнейшем бухгалтеру будет необходимо умножить полученное число на количество дней отпуска работника, для расчета отпускных, или количества дней неиспользованного отпуска, для расчета компенсации при увольнении.

Расчет средней зарплаты по предприятиюВ некоторых случаях, руководитель ставит задачу рассчитать среднюю заработную плату по предприятию в целом. Такой показатель может потребоваться для статистических отчетов, экономических расчетов и других целей.

Нередко данный показатель необходим, налоговым органам, для определения того насколько правильно работодатель платит заработную плату своим работникам и удерживает с неё налоги. То есть, по сути, не выплачивается ли на предприятии «серая» заработная плата и не ведется ли «двойная» бухгалтерия.

Для таких целей применяется следующая формула расчета средней зарплаты по предприятию:

СП — средняя заработная плата по предприятию

ФОТ — фонд оплаты труда

В — период времени, за который производится расчет

Справка о средней зарплатеНе стоит забывать, что размер среднего заработка важен не только для работающих граждан, но и граждан, временно потерявших основное место работы. Такие граждане, с целью признания их безработными, получения пособия и помощи в поиске работы становятся на учет в органах службы занятости.

Для них важен размер среднего заработка полученного ими по последнему месту работы. Ведь не секрет, что помимо, помощи в поиске подходящей работы многие граждане надеются на получение пособия по безработице. Само пособие рассчитывается на основании среднего заработка безработного, который он получал до момента своего увольнения. Среднемесячная зарплата, расчет которой производится для службы занятости, рассчитывается исходя из трех последних месяцев работы.

Так как служба занятости не имеет возможности получить откуда-либо ещё сведения о заработке работника, то единственным источником информации и выступает справка средней заработной плате за последние 3 месяца по последнему месту работы безработного. Такая справка является обязательным документом для признания гражданина безработным.

Справку о среднем заработке для службы занятости работодатель выдает только по просьбе работника. В обязательном порядке, как например справка о доходах за два последних года, этот документ не выдается. Отказать в предоставлении такой справки работодатель не может. Как и любые документы, связанные с работой такая справка должна быть выдана по запросу работника (бывшего работника) в течение трех дней.

Форма данной справки, на федеральном уровне не утверждена. Региональными органами власти, уполномоченными регулировать отношения в сфере занятости населения в своем субъекте федерации, может быть установлена рекомендованная форма справки которую можно использовать в таких случаях.

Работодатель, выдавая справку в произвольной форме должен руководствоваться общими требованиями к оформлению документов. В справке должны присутствовать все необходимые реквизиты и подписи. Расчет средней зарплаты в справке должен быть сделан за три месяца.

Для получения господержи в период отсутствия работы бывшему сотруднику потребуется справка о среднем заработке, так как пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Следовательно, бывший сотрудник может прийти в бухгалтерию за справкой о зарплате.

Форма документа законодательно не утверждена, но и произвольно заполнить ее никто не позволит: центр занятости выдаст бланк и попросит предоставить необходимые данные по выданной памятке для бухгалтера.

Чиновники Федеральной службы по труду и занятости в письме от 8 ноября 2010 года № 3281-6-2

полагают, что справка, утвержденная органами государственной власти субъектов РФ, может быть использована в работе центров службы занятости до утверждения стандарта этого документа на федеральном уровне. К сведению москвичей: форма справки утверждена приказом ДТиЗН Москвы от 27 апреля 2010 года № 132.

Организация вправе потребовать заявление на выдачу справки (ст. 62 ТК РФ), после чего в течение 3-х дней обязана выдать правильно оформленный документ. Кстати, если сотрудник работал в компании даже 10 лет назад, и это – его последнее место работы, получение справки в центр занятости – его законное желание.

Уточняем суммыСтатья 33 Закона № 1032-1 регулирует размеры пособия по безработице. Сразу скажу, что рассчитывать на свой родной средний заработок практически никому не стоит, поскольку Правительством РФ устанавливается минимум и максимум пособия на каждый финансовый год. Для справки: на 2013 год минимум равен 850 рублей, а максимум – 4900 рублей. (Постановление от 9.10.2012 г. № 1031).

Если уволенный по любым основаниям имел оплачиваемую работу не менее 26 недель в течение 12 месяцев, предшествовавших началу безработицы, то его ожидают не менее 24 месяцев выплаты средств. Этот интервал делится на два существенно различных по оплате периода (ст. 29 Закона).

В первом (12-месячном) выплаты производятся в зависимости от среднемесячного заработка (но не более максимума 4900 руб.): в первые три месяца – в размере 75 процентов, в следующие четыре месяца – в размере 60 процентов, в дальнейшем – в размере 45 процентов.

Во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице. Если же работник не имел отработанных и оплаченных 26 недель за 12 месяцев до начала отсутствия места службы, пособие будет начисляться в минимальном размере. Это 850 рублей.

Имейте в виду, сумма минимума и максимума увеличивается на районный коэффициент. Пособие по безработице выплачивается ежемесячно при условии регулярного (не реже двух раз в месяц) посещения центра занятости для перерегистрации в качестве безработного.

Особый расчетДля расчета не используется привычное для каждого бухгалтера Положение № 922 от 24 декабря 2007 года. Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

расчетный период последние три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3);

используется среднемесячное число рабочих дней (часов) в расчетном периоде в зависимости от установленной продолжительности трудовой недели, которое необходимо округлять до сотых долей.

Заполнение всех реквизитов документа является обязательным. Исправления не допускается. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге данных, несут руководитель и главный бухгалтер фирмы.

Кстати, формулировка пункта 3 Постановления допускает неоднозначное его толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Отмечу, что суд рассматривал ситуацию, когда человек увольнялся в последний день месяца.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Порядка.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ * СМД. где

СЗ – средний заработок,

СДЗ – средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД – среднемесячное число рабочих дней в расчетном периоде. Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период январь-март 2013 года будет равен 19 = (17 + 20 + 20) / 3.

При установлении работнику неполного рабочего времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ * СМЧ. где

СЗ – средний заработок,

СЧЗ – средний часовой заработок,

СМЧ – среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3.

Например, СМЧ за расчетный период январь-март 2013 года будет равен:

151,33 = (136 + 159 + 159) / 3 при 40-часовой рабочей неделе;

136,13 = (122,4 + 143 + 143) / 3 при 36-часовой рабочей неделе;

75,67 = (68 + 79,5 + 79,5) / 3, при 20-часовой рабочей неделе.

Включить нельзя исключить

В Порядке есть два пункта, регулирующих соотношение «Время-деньги». Пункт 2 дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напортив, описывает исключаемые периоды и соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности, отпуски без содержания и т.д.

Нестандартные случаиВ Порядке предусмотрены особенности расчета средней заработной платы в различных ситуациях: при не полностью отработанном времени, если работник в расчетном периоде не имел заработка, в случаях, когда в нужном диапазоне дат сотрудник не имел отработанных дней или заработка в этой компании, при повышении в организации тарифных ставок. Рассмотрим на примерах некоторые особенности расчета нужной нам цифры.

В отпуске по беременности и родам«Смирнова И.И. находилась в отпусках по беременности и родам, по уходу за ребенком до 3-х лет, и не выходя на работу, уволилась».

В данном случае применяется пункт 5 Порядка. Если расчетный период состоял из исключаемого времени в соответствии с пунктом 4, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующее время, равному расчетному.

То есть для подсчета надо брать три отработанных календарных месяца перед отпуском по беременности и родам. Бухгалтер рассчитает средний заработок, но пособие будет минимальным, т.к. у молодой мамы к началу безработицы не наберется 26 календарных оплачиваемых недель.

Летун«Колобок И.И. проработал в организации две недели: с 17 по 31 января 2013 г.»

Согласно пункту 6 Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за реально отработанные сотрудником дни в месяце увольнения.

Форма справки о среднем заработке для безработного законодательно не утверждена, но и произвольно составить такой документ никто не позволит: центр занятости выдаст свой бланк и попросит предоставить необходимые данные по выданной памятке для бухгалтера.

В примере расчетным периодом является январь (17 рабочих дней по календарю пятидневной рабочей недели). Количество календарных недель, предшествующих увольнению, составляет 2. Фактически отработано 11 дней. За это время ему начислена заработная плата в сумме 8000 руб.

Средняя заработная плата составит: 8000. 11 * 17 = 12 363,64 руб.

Прогулял«Красавин Т.П. принят в организацию с пятидневной рабочей неделей 1 февраля 2012 года, и увольняется 26 апреля 2013 года»

Расчетный период – январь, февраль, март. Первые два месяца отработаны полностью, с 11 по 18 марта сотрудник болел (6 раб. дней), с 19 по 22 марта, он находился в неоплачиваемом отпуске (4 раб. дня), а вот с 25 по 27 марта у него были прогулы (3 раб. дня).

Согласно пункту 4 Порядка время болезни и отпуска без сохранения заработной платы из расчетного периода исключаются, а вот прогулы не входят в перечень, поэтому эти 3 дня входят в фактически отработанное время, уменьшая средний дневной заработок.

Фактически отработано 17 + 20 + (20 – 6 – 4) = 47 дней. Среднемесячное число рабочих дней в расчетном периоде (17 + 20 + 20) / 3 =19 раб. дней. Заработная плата составила 15000 + 15000 +5 250 = 35 250 руб. Средняя заработная плата будет равна 35250 / 47 * 19 = 13 037,23 руб.

В справке надо указать периоды отпуска без сохранения заработной платы и прогула по вине работника.

По часам«Яшкин П.М. работает по суммированному учету рабочего времени, ему установлена 40-часовая рабочая неделя с окладом 25 000 рублей, он увольняется 1 апреля 2013 года».

Расчетный период – январь, февраль, март. В январе у работника больничный с 9 по 11 января, февраль и март отработаны полностью в соответствии с табелем. Фактически по документам видно, что сотрудник отработал: 112 + 159 + 159 = 430 часов.

Норма рабочих часов в расчетном периоде 136 + 159 + 159 = 454 час. Среднемесячное число рабочих часов в расчетном периоде 454 / 3 = 151,33 час.

Заработная плата составила 22058,82 + 25000 + 25000 = 72 058,82 руб. Средний часовой заработок равен 72058,82 / 430 = 167,58 руб. Средняя заработная плата 167,58 * 151,33 = 25 359,88 руб.

Перерасчет«Морозов П.А, работавший на полставки, уволился 11 марта 2013 года и получил на руки справку о заработной плате для ЦЗН. Бывшие коллеги сообщили ему, что в компании повысили оклады с 1 марта».

В таком случае Морозову следует обратиться за новым документом для перерасчета. Согласно пункту 10 Порядка, если повышение произошло после расчетного периода до дня увольнения, повышается средний заработок, исчисленный за расчетный период.

Первое исчисление будет таким: расчетный период: декабрь, январь, февраль отработан полностью, оклад 4000 руб. Средний дневной заработок равен (4000 * 3) / (21 + 17 + 20) = 206,90 руб. Среднемесячное число рабочих дней в расчетном периоде (21 + 17 + 20) / 3 =19,33 раб. дней

Средний заработок равен 206,90 * 19,33 = 3999,38 руб.

Перерасчет. Оклад по должности Морозова повысили до 5000 руб. Коэффициент повышения 5000 / 4000 = 1,25 С учетом новых данных, средний заработок будет равен 3999,38 руб. * 1,25 = 4999,23 руб.

Нелишняя проверкаПосле заполнения справки обе стороны – бухгалтер и работник должны проверить: наличие подписей и печати на документе, даты приема на работу и увольнения, что название компании написано полностью и без сокращений (например, Закрытое акционерное общество «Надежда»), в левом верхнем углу документа должны быть указаны реквизиты организации. И еще одно. если должность главного бухгалтера компании исполняет другое лицо, например, генеральный директор, необходимо, чтобы в справке указали номер приказа, по которому глава фирмы замещает данную должность.

Заполнение всех реквизитов документа является обязательным. Исправления не допускается. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге данных, несут руководитель и главный бухгалтер фирмы.

Дата публикации: 30 Мая 2013, 11:53

Бывший сотрудник может обратиться в бухгалтерию с просьбой составить ему справку о средней заработной плате для представления в службу занятости. Какую форму справки следует использовать? Какие выплаты работнику и за какой период следует учитывать в данном случае? Автор на практическом примере рассматривает тонкости расчета среднего заработка, на основе которого центры занятости определяют размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации.

Размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависит от заработной платы гражданина по последнему месту его работы. Так что не удивляйтесь, если бывший сотрудник попросит вас составить ему справку о средней заработной плате. А какую сумму следует в ней указывать, мы подскажем в статье.

База для расчетаП орядок определения размеров пособия по безработице и указанных выше стипендий прописан в Законе РФ от 19.04.1991 г. № 1032-1 «О занятости населения в Российской Федерации» (далее – Закон о занятости). При постановке на учет в органах службы занятости гражданин должен представить пакет документов, включающий также справку о среднем заработке за крайние три месяца по последнему месту работы (п. 2 ст. 3 Закона о занятости). Причем с 2009 года Федеральным законом от 27.12.2008 г. № 287-ФЗ «О внесении изменений в Закон Российской Федерации «О занятости населения в Российской Федерации» размеры пособий по безработице, выплачиваемых лицам, уволенным по сокращению численности либо штата и по собственному желанию, совпадает.

Отметим, что работодатель обязан безвозмездно не позднее трех рабочих дней со дня подачи заявления выдать бывшему сотруднику справку о заработной плате (ст. 62 ТК РФ). При этом на законодательном уровне образец такой справки не утвержден, поэтому центры занятости часто принимают сведения по установленным ими формам.

Обратите внимание: во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (п. 1 ст. 29, п. 1 ст. 33 Закона о занятости). При этом в 2009 году минимальная величина пособия по безработице составляет 850 руб. максимальная – 4 900 руб. (п. 1 постановления Правительства от 08.12.2008 г. № 915).

Зависимость размера социальных выплат безработного гражданина от среднего заработка граждан, которые в течение 12 месяцев, предшествовавших началу безработицы, имели оплачиваемую работу не менее 26 календарных недель 1

Учтите, что гражданам, расторгнувшим трудовой договор с работодателем – физическим лицом, размер пособия по безработице и периоды его выплаты определяются в соответствии с положениями пункта 2 статьи 30 и пункта 1 статьи 34 Закона о занятости 2. Пособие по безработице в данном случае в течение и первого, и второго 6-месячных периодов следует начислять в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент.

Расчет среднего заработка Нормативно-правовой актПорядок исчисления среднего заработка для предоставления в центры занятости отличается от правил расчета выплат для отпусков, командировок и пособий по временной нетрудоспособности. В данном случае следует руководствоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 г. № 62 (далее – Порядок).

Рассматриваемый Порядок применяют для определения размера следующих выплат (п. 1 Порядка):

В данном случае средний заработок работника исчисляют за последние 3 календарных месяца – с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка). При этом согласно пункту 4 Порядка из расчетного периода исключают время (и начисленные в течение него суммы), когда:

Возникает вопрос: как быть, если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода? В данном случае следует исходить из суммы заработной платы, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

Выплаты, участвующие в расчетеДля расчета среднего заработка учитывают все предусмотренные системой оплаты труда виды выплат.

Пункт 2 Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат, к которым относятся:

При этом заработную плату, окончательно рассчитанную по завершении календарного года, следует учитывать в размере одной двенадцатой за каждый месяц расчетного периода вне зависимости от времени ее начисления.

При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в соответствии с пунктом 9 Порядка (см. Таблицу 2).

Премии и вознаграждения, учитываемые при расчете среднего заработка

Возникает вопрос: как учитывать премии, если время, приходящееся на расчетный период, отработано не полностью либо из него исключались периоды в соответствии с пунктом 4 Порядка? В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетный период. Исключение составляют ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц (п. 9 Порядка).

Порядок исчисленияСредний заработок работника определяют следующим образом (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели.

В свою очередь средний дневной заработок исчисляют по формуле:

Работник, уволенный 26.08.2009 г. попросил работодателя выдать ему справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляют в следующем порядке:

При определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют по формуле:

Среднемесячное количество рабочих часов в расчетном периоде рассчитывают в зависимости от установленной в организации продолжительности рабочей недели.

Возникает вопрос: как быть, если сотрудник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней? В данном случае средний заработок следует определять исходя из суммы заработной платы, фактически начисленной за отработанные работником дни в месяце увольнения (п. 6 Порядка).

Если произошло повышение окладовПри увеличении окладов в организации средний заработок работников повышают в следующем порядке (п. 10 Порядка):

Работник, уволенный 28.08.2009 г. попросил работодателя выдать справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

Если гражданин имеет 26 недель оплачиваемой работы, независимо от того, сколько рабочих мест он сменил за последний год, справка о среднем заработке берется с последнего места работы. В свою очередь для подтверждения наличия оплачиваемой работы по предпоследнему месту работы специалист центра занятости вправе запросить у безработного лица дополнительную справку или провести проверку на данном предприятии (информация с сайта Р оструда Оренбургской области http://orenzan.ru ).

По мнению Роструда, период нахождения работника в отпуске по беременности и родам неправомерно включать в 26 календарных недель оплачиваемой работы, которые необходимо иметь в течение 12 месяцев, предшествовавших началу безработицы (ответ на вопрос от 19.02.2009 г. размещенный на сайте Роструда «Работа в России» http://www.trudvsem.ru ). Вернуться назад

Ответ на вопрос от 29.01.2009 г. размещенный на сайте Роструда «Работа в России» http://www.trudvsem.ru. Вернуться назад