Рейтинг: 4.2/5.0 (1906 проголосовавших)

Рейтинг: 4.2/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Правительство ввело дополнительные требования к заполнению справок, прилагаемых к товарно-транспортной накладной на спиртное и к грузовой таможенной декларации.

Правительство РФ ввело дополнительные требования к заполнению справок, прилагаемых к товарно-транспортной накладной на алкогольную и спиртосодержащую продукцию и к грузовой таможенной декларации. Этому вопросу посвящено постановление от 02.05.2012 N 422. Оно меняет формы справок, утвержденные постановлениями от 31.12.2005 N 864 и N 872. Преобразования коснулись и правил заполнения документов.

Заполнение справки к ТТН потребуется не только при каждой последующей реализации продукции. Оно будет нужно при внутреннем ее перемещении между обособленными подразделениями, расположенными по разным адресам.

Некоторые сведения теперь нужно будет отражать в документах более подробно. Это касается производителя и получателя продукции, лицензии, маркировки продукции. Так, необходимо будет указывать серию (разряд) и диапазоны номеров федеральных специальных и акцизных марок.

В постановлении содержится и ряд других требований. К примеру, в него добавлена следующая норма: "Индивидуальный предприниматель - покупатель (получатель) при поступлении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные в обоих разделах справки своей подписью".

Постановление вступает в силу по истечении 7 дней после дня официального опубликования. На данный момент документ опубликован не был.

Добавим, что правовые основы производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции устанавливает Федеральный закон от 22 ноября 1995 г. N 171-ФЗ.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

Главная Документы ПРАВИЛА ЗАПОЛНЕНИЯ СПРАВКИ К ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ НА ЭТИЛОВЫЙ СПИРТ, АЛКОГОЛЬНУЮ И СПИРТОСОДЕРЖАЩУЮ ПРОДУКЦИЮ

Данный документ применяется в отношении этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории Российской Федерации, которые изготовлены на территориях других государств - членов Таможенного союза, а также которые ввезены в Российскую Федерацию в качестве товаров Таможенного союза ( Постановление Правительства РФ от 02.05.2012 N 422).

Постановление Правительства РФ от 31.12.2005 N 864 (ред. от 05.08.2015) "О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию" (вместе с "Правилами заполнения справки к товарно-транспортной накладной.

ЗАПОЛНЕНИЯ СПРАВКИ К ТОВАРНО-ТРАНСПОРТНОЙ

НАКЛАДНОЙ НА ЭТИЛОВЫЙ СПИРТ, АЛКОГОЛЬНУЮ

И СПИРТОСОДЕРЖАЩУЮ ПРОДУКЦИЮ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 16.06.2006 N 379.

от 05.08.2015 N 801 )

1. Настоящие Правила устанавливают порядок заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию по форме. утвержденной постановлением Правительства Российской Федерации от 31 декабря 2005 г. N 864 "О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию (далее - справка).

(в ред. Постановления Правительства РФ от 05.08.2015 N 801)

(см. текст в предыдущей редакции )

2. Справка заполняется в соответствии с данными товарно-транспортной накладной и (или) международной товарно-транспортной накладной при каждой последующей оптовой реализации (передаче) этилового спирта, алкогольной и спиртосодержащей продукции (далее - продукция) последним собственником (отправителем) на каждое наименование продукции в составе отгружаемой партии продукции, а также при внутреннем перемещении продукции между обособленными подразделениями организации или сельскохозяйственных товаропроизводителей, признаваемых таковыми в соответствии с Федеральным законом "О развитии сельского хозяйства" (далее - сельскохозяйственный товаропроизводитель), имеющими разные места нахождения и (или) адреса осуществления деятельности.

(в ред. Постановлений Правительства РФ от 02.05.2012 N 422. от 05.08.2015 N 801 )

(см. текст в предыдущей редакции )

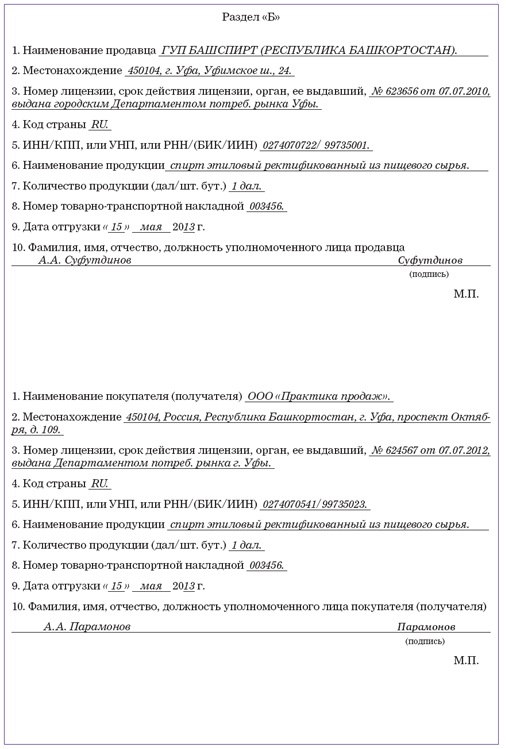

3. Организация или сельскохозяйственный товаропроизводитель, осуществляющие производство продукции на территории Российской Федерации и являющиеся продавцом продукции, заполняют при отгрузке продукции разделы "А" и "Б" справки, за исключением указания фамилии, имени, отчества и должности уполномоченного лица покупателя, и заверяют данные, указанные в разделе "А" и левой части раздела "Б" справки, подписью уполномоченного лица и своей печатью.

(в ред. Постановления Правительства РФ от 05.08.2015 N 801)

(см. текст в предыдущей редакции )

Организация (индивидуальный предприниматель), осуществляющая производство продукции на территориях других государств - членов Таможенного союза, или организация (индивидуальный предприниматель) других государств - членов Таможенного союза, осуществляющая ввоз продукции на таможенную территорию Таможенного союза, которая приобрела статус товара Таможенного союза, и являющаяся ее продавцом, при поставке продукции в Российскую Федерацию заполняет раздел "А" и левую часть раздела "Б" справки, за исключением пункта 12 раздела "А" и указания фамилии, имени, отчества и должности уполномоченного лица покупателя (получателя).

(абзац введен Постановлением Правительства РФ от 02.05.2012 N 422)

4. Организация-покупатель (получатель) при поступлении продукции от производителя заверяет относящиеся к этой организации данные в обоих разделах справки подписью уполномоченного должностного лица и своей печатью. Индивидуальный предприниматель - покупатель (получатель) при поступлении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные в обоих разделах справки своей подписью.

(в ред. Постановления Правительства РФ от 02.05.2012 N 422)

(см. текст в предыдущей редакции )

5. При каждой последующей реализации (передаче, внутреннем перемещении между обособленными подразделениями организации) продукции продавцом заполняется только раздел "Б" справки. При этом продавец заполняет обе части раздела "Б". заверяя подписью уполномоченного должностного лица и своей печатью данные, указанные в левой части раздела. При получении алкогольной продукции организация-покупатель (получатель) заверяет данные, указанные в правой части раздела "Б". подписью уполномоченного должностного лица и своей печатью. Индивидуальный предприниматель - покупатель (получатель) при получении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные, указанные в правой части раздела "Б" справки своей подписью.

(в ред. Постановлений Правительства РФ от 02.05.2012 N 422. от 05.08.2015 N 801 )

(см. текст в предыдущей редакции )

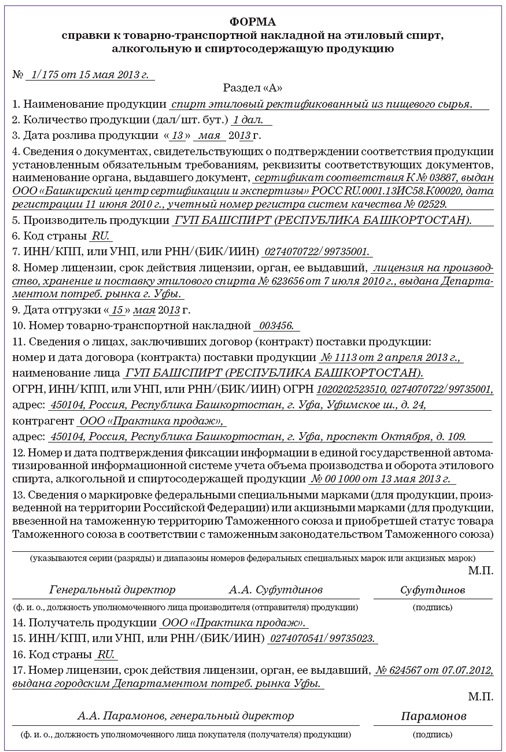

6. Раздел "А" справки заполняется с соблюдением следующих требований:

а) в пункте 1 указываются наименования каждого вида продукции в составе отгружаемой партии;

б) в пункте 2 указывается количество продукции в соответствии с данными товарно-транспортной накладной и (или) международной товарно-транспортной накладной;

б(1)) в пункте 1(1) указывается код продукции, зафиксированный в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, на каждое наименование каждого вида продукции в составе отгружаемой партии;

(пп. "б(1)" введен Постановлением Правительства РФ от 05.08.2015 N 801)

б(2)) в пункте 1(2) указывается сумма акциза на одну единицу наименования продукции в составе отгружаемой партии;

(пп. "б(2)" введен Постановлением Правительства РФ от 05.08.2015 N 801)

в) в пункте 3 указывается дата розлива продукции в индивидуальную упаковку (для алкогольной и спиртосодержащей продукции, за исключением пива и пивных напитков);

г) в пункте 4 указываются реквизиты декларации о соответствии или сертификата соответствия на каждое наименование отгружаемой продукции с указанием регистрационных номеров, даты регистрации (даты выдачи) и регистрирующего (выдавшего) органа;

для организации и сельскохозяйственного товаропроизводителя, зарегистрированного в качестве юридического лица, - наименование и местонахождение (краткое наименование страны в соответствии с классификатором стран мира, применяемым в соответствии с решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 (далее - классификатор стран мира), административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения) и номер помещения (комнаты, офиса);

для обособленного подразделения организации и сельскохозяйственного товаропроизводителя, зарегистрированного в качестве юридического лица, - наименование и местонахождение (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения) и номер помещения (комнаты, офиса);

для индивидуального предпринимателя и сельскохозяйственного товаропроизводителя, осуществляющих предпринимательскую деятельность без образования юридического лица, - фамилия, имя, отчество физического лица и его место жительства (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

(пп. "д" в ред. Постановления Правительства РФ от 05.08.2015 N 801)

(см. текст в предыдущей редакции )

е) в пунктах 6 и 16 указывается буквенный код страны в соответствии с классификатором стран мира;

для организаций и зарегистрированных в качестве юридического лица сельскохозяйственных товаропроизводителей (в пункте 15 - также для индивидуальных предпринимателей и сельскохозяйственных товаропроизводителей, осуществляющих предпринимательскую деятельность без образования юридического лица) Российской Федерации - идентификационный номер налогоплательщика, а также для организаций и сельскохозяйственных товаропроизводителей, зарегистрированных в качестве юридического лица, - также через знак разделителя "/" код причины постановки на учет. При этом, если поставщиком или получателем товаров выступает обособленное подразделение организации (сельскохозяйственного товаропроизводителя), проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения организации (сельскохозяйственного товаропроизводителя);

(в ред. Постановления Правительства РФ от 05.08.2015 N 801)

(см. текст в предыдущей редакции )

для организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, которые являются производителями (получателями) продукции, а также осуществляют ввоз на таможенную территорию Таможенного союза продукции, приобретшей статус товара Таможенного союза:

для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Беларусь - учетный номер плательщика;

для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Казахстан - регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер;

з) в пунктах 8 и 17 указываются номер лицензии, срок действия лицензии, орган, ее выдавший (в случае, если лицензирование видов деятельности предусмотрено законодательством государств - членов Таможенного союза);

и) в пункте 10 указывается номер товарно-транспортной накладной или номер международной товарно-транспортной накладной, в соответствии с которой производилось перемещение продукции;

к) в пункте 11 указываются реквизиты (номер и дата заключения договора (контракта) поставки продукции, а также следующие сведения о лицах, являющихся стороной этого договора (контракта)):

для организаций и сельскохозяйственных товаропроизводителей Российской Федерации - наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, а также для организаций и сельскохозяйственных товаропроизводителей, зарегистрированных в качестве юридического лица, - также через знак разделителя "/" код причины постановки на учет, местонахождение организации и сельскохозяйственного товаропроизводителя. При этом, если поставщиком товаров выступает обособленное подразделение организации (сельскохозяйственного товаропроизводителя), проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения организации (сельскохозяйственного товаропроизводителя), и местонахождение обособленного подразделения организации (сельскохозяйственного товаропроизводителя);

(в ред. Постановления Правительства РФ от 05.08.2015 N 801)

(см. текст в предыдущей редакции )

для индивидуальных предпринимателей и сельскохозяйственных товаропроизводителей, осуществляющих предпринимательскую деятельность без образования юридического лица, - наименование (фамилия, имя, отчество), идентификационный номер налогоплательщика и место нахождения (место жительства);

(абзац введен Постановлением Правительства РФ от 05.08.2015 N 801)

для организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, которые являются производителями продукции, а также осуществляют ввоз продукции на таможенную территорию Таможенного союза, приобретшей статус товара Таможенного союза:

для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Беларусь - наименование (фамилия, имя, отчество, серия, номер, дата и место выдачи паспорта (документа, удостоверяющего личность)), учетный номер плательщика, местонахождение организации (место жительства индивидуального предпринимателя):

для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Казахстан - наименование (фамилия, имя, отчество, серия, номер, дата и место выдачи паспорта (документа, удостоверяющего личность)), регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер, местонахождение организации (место жительства индивидуального предпринимателя);

для контрагента - наименование организации и ее местонахождение (для индивидуального предпринимателя - фамилия, имя, отчество и место жительства), указанные в договоре (контракте) поставки продукции;

л) в пункте 12 указываются номер и дата подтверждения фиксации информации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции с использованием технических средств фиксации и передачи информации об объеме производства и оборота продукции в указанную информационную систему (для организаций, использующих основное технологическое оборудование в соответствии с пунктами 2 и 2.1 статьи 8 Федерального закона "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции");

м) в пункте 13 указываются серия (разряд) и диапазоны номеров федеральных специальных марок или акцизных марок, которыми маркирована алкогольная продукция в соответствии с законодательством Российской Федерации:

в случае если номера марок следуют подряд - эти показатели указываются одним диапазоном;

в случае если маркировка отсутствует - указываются реквизиты разрешительного документа, допускающего реализацию ввезенного товара на территории Российской Федерации без акцизных марок.

(п. 6 в ред. Постановления Правительства РФ от 02.05.2012 N 422)

(см. текст в предыдущей редакции )

7. Раздел "Б" справки заполняется с соблюдением требований к заполнению аналогичных позиций раздела "А". при этом:

в левой части раздела "Б" продавцом указываются реквизиты и данные продавца;

в правой части раздела "Б" продавцом указываются реквизиты и данные покупателя (получателя).

(п. 7 в ред. Постановления Правительства РФ от 02.05.2012 N 422)

(см. текст в предыдущей редакции )

8. При заполнении разделов "А" и "Б" справки все записи должны быть произведены на русском языке.

При последующем заверении копий разделов "А" и "Б" справки не допускается наложение оттисков печатей заверителей на уже имеющиеся оттиски печатей на копиях разделов "А" и "Б" справки.

При уменьшении формата справки не допускается уменьшение формата печати.

(п. 8 в ред. Постановления Правительства РФ от 02.05.2012 N 422)

(см. текст в предыдущей редакции )

Ведомство подготовило ответы на наиболее часто возникающие вопросы и привело пример заполнения документа.

Федеральная служба по регулированию алкогольного рынка поможет разобраться с новой справкой к товарно-транспортной накладной на спиртное. Форма справки и требования к ней недавно претерпели изменения. В этой связи ведомство подготовило ответы на 19 вопросов, возникающих чаще всего. Материал размещен на сайте Росалкогольрегулирования. Там же можно найти разборы конкретных ситуаций и пример заполнения документа.

Напомним, Правительство РФ ввело дополнительные требования к заполнению справок, прилагаемых к товарно-транспортной накладной на алкогольную и спиртосодержащую продукцию и к грузовой таможенной декларации. Этому вопросу посвящено постановление от 02.05.2012 N 422. Оно меняет формы справок, утвержденные постановлениями от 31.12.2005 N 864 и N 872. Преобразования коснулись и правил заполнения документов.

Заполнение справки к ТТН потребуется не только при каждой последующей реализации продукции. Оно будет нужно при внутреннем ее перемещении между обособленными подразделениями, расположенными по разным адресам.

Некоторые сведения теперь нужно будет отражать в документах более подробно. Это касается производителя и получателя продукции, лицензии, маркировки продукции. Так, необходимо будет указывать серию (разряд) и диапазоны номеров федеральных специальных и акцизных марок.

В постановлении содержится и ряд других требований. К примеру, в него добавлена следующая норма: "Индивидуальный предприниматель - покупатель (получатель) при поступлении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные в обоих разделах справки своей подписью".

Добавим, что правовые основы производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции устанавливает Федеральный закон от 22 ноября 1995 г. N 171-ФЗ.

Добрый день!

Подскажите пожалуйста! С 2012 г. при поставке пива нужно оформлять ТТН и справку к ТТН на алкогольную продукцию. Сломал голову как оформлять эту справку при перепродаже товара.

Завод отгружает нам товар по накладной, заполняет раздел А и Б справки, указывая нас как покупателя, с этим все ясно.

Наша фирма далее отгружает товар частями по магазинам и тоже должна оформлять ТТН и сопровождать товар справкой.

В Правилах заполнения справки указано:

При каждой последующей реализации продукции организацией-продавцом заполняется только раздел "Б" справки. При этом организация-продавец заполняет обе части раздела "Б", заверяя подписью уполномоченного должностного лица и своей печатью данные, указанные в левой части раздела. При получении алкогольной продукции организация-покупатель заверяет данные, указанные в правой части раздела "Б", подписью уполномоченного должностного лица и своей печатью .

Вот тут неясно: мы должны просто заполнить отдельный Лист Б и вместе с копией первоначальной Справки поставит товар в магазин? Понятно что отдать первоначальную справку от завода мы не можем, справка нам нужна для обоснования легальности нахождения пива на складе.

Как нужно правильно сделать?

И еще вопрос: А нужно ли обязательно оформлять ТТН? Мы товар получаем на заводе и из соседнего склада производим отгрузку. Т.е. фактической перевозки нет. не достаточно ли просто Товарной накладной?

Последний раз редактировалось Pablito; 15.12.2011 в 16:58.

а где можно прочитать. что с 2012 на пиво справки нужны будут?

В ст. 10.2 ФЗ об алкоголе.

справка А и Б для пива - только с 1-го июля будущего года.

У Вас точная информация? Смотрим Консултант:

До 1 января 2012 года положения статьи 10.2 (в редакции Федерального закона от 18.07.2011 N 218-ФЗ) не применяются в отношении оборота пива и напитков, изготавливаемых на основе пива (пункт 4 статьи 5 Федерального закона от 18.07.2011 N 218-ФЗ).

------------------------------------------------------------------

Следовательно с 01 01 2012 нужно оформлять справку

лень вспоминать грамотную работу с депутатами известных пивоваров и приводить здесь историю поправок в 218-ФЗ, но результат такой:

упоминание о пиве в рамках технологических оборудований появляется действительно с НГ, однако действие самого главного п.7 ст.2 скинули на 01.07.2012, а именно в нём перечисляются виды алкогольной продукции.

наше пивное лобби - самое сильное лобби в мире.

даже юристы министерства и налоговики не просекли логическую цепочку и в результате депутаты приняли, что до будущего лета ещё пиво НЕ является алкогольной продукцией, а, следовательно, и не нужен пакет документов, который и прописан в 10.2 только для алкогольной продукции.

Пока я вижу обратное.

в п. 4 ст 5 закона 218-ФЗ говорит

4. Установить, что до 1 января 2012 года положения статьи 10.2 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" (в редакции настоящего Федерального закона) не применяются в отношении оборота пива и напитков, изготавливаемых на основе пива.

Моя логика говорит, что как только наступит 2012 г. нужно оформлять документы, указанные в ст. 10.2 закона об алкоголе и при обороте пива.

Но все равно вопрос больше в другом. Как правильно нужно оформлять справку при перепродаже пива?

дубль два:

данный пункт был и остался до поправки, которая перенесла на год признание пива алкогольной продукцией.

и сейчас данный пункт однозначно читается как:

внесённые 218-ФЗ изменения по Таможенному союзу работают с лета этого года, а для пива - с НГ, но пиво с НГ ещё НЕ алкоголь. поэтому и пакет документов заработает только с будущего лета.

отсюда Ваш вопрос:

Как правильно нужно оформлять справку при перепродаже пива?

откладывается до лета.

В соответствии со статьей 10.2 Федерального закона N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота:

1) товарно-транспортная накладная;

2) справка, прилагаемая к грузовой таможенной декларации (для импортированных этилового спирта, алкогольной и спиртосодержащей продукции);

3) справка, прилагаемая к товарно-транспортной накладной (для этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории Российской Федерации);

4) уведомление (для этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 60 процентов объема готовой продукции).

форма справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию;

Правила заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию.

Правила заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукциюСправка заполняется в соответствии с данными товарно-транспортной накладной при каждой последующей оптовой реализации (передаче) этилового спирта, алкогольной и спиртосодержащей продукции последним собственником (отправителем) на каждую партию отгружаемой продукции.

Организация-производитель продукции заполняет при ее отгрузке разделы "А" и "Б" справки по утвержденной форме, за исключением указания фамилии, имени, отчества и должности уполномоченного лица организации-покупателя, и заверяет данные, указанные в разделе "А" и левой части раздела "Б" справки, подписью уполномоченного лица и своей печатью.

Организация-покупатель при поступлении продукции от производителя заверяет относящиеся к этой организации данные в обоих разделах справки подписью уполномоченного должностного лица и своей печатью.

При каждой последующей реализации продукции организацией-продавцом заполняется только раздел "Б" справки. При этом организация-продавец заполняет обе части раздела "Б", заверяя подписью уполномоченного должностного лица и своей печатью данные, указанные в левой части раздела. При получении алкогольной продукции организация-покупатель заверяет данные, указанные в правой части раздела "Б", подписью уполномоченного должностного лица и своей печатью.

Раздел "А" справки заполняется с соблюдением следующих требований:

в позиции "Наименование продукции" указываются наименования всей продукции, отгружаемой в адрес покупателя;

в позиции "Количество отгруженной продукции" указывается количество отгруженной продукции в декалитрах и бутылках;

в позиции "Сертификат соответствия" указываются сертификаты соответствия на каждое наименование отгружаемой продукции с указанием выдавших их органов, номера и даты выдачи;

в позиции "Маркировка федеральными специальными марками" указываются реквизиты федеральных специальных марок. В случае если разряды и номера марок следуют подряд, то эти показатели указываются одним диапазоном;

в позиции "Производитель продукции" указываются наименование организации, адрес места ее нахождения и адрес производства, номер лицензии и выдавший ее орган, дата выдачи лицензии, а также идентификационный номер налогоплательщика и код причины постановки на учет;

в позиции "Получатель продукции" указываются наименование организации, адрес места ее нахождения и адрес производства, номер лицензии и выдавший ее орган, дата выдачи лицензии, а также идентификационный номер налогоплательщика и код причины постановки на учет.

Раздел "Б" справки заполняется с соблюдением следующих требований:

в левой части раздела указываются реквизиты и данные организации-продавца;

в правой части раздела при заполнении справки организацией-продавцом указываются реквизиты и данные организации-покупателя.

При заполнении справки все записи, а также оттиски печатей на ней должны быть четкими и ясными.

О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию. Во исполнение Федерального закона "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" Правительство Российской Федерации постановляет: 1. Утвердить прилагаемые: форму справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию; Правила заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию. 2. Признать утратившим силу постановление Правительства Российской Федерации N 1019 "Об утверждении перечня документов, подтверждающих легальность производства и оборота этилового спирта и алкогольной продукции на территории Российской Федерации" (Собрание законодательства Российской Федерации N 34, ст.3976). Правила заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию.

1. Настоящие Правила устанавливают порядок заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию (далее - справка).

2. Справка заполняется в соответствии с данными товарно-транспортной накладной и (или) международной товарно-транспортной накладной при каждой последующей оптовой реализации (передаче) этилового спирта, алкогольной и спиртосодержащей продукции (далее - продукция) последним собственником (отправителем) на каждое наименование продукции в составе отгружаемой партии продукции, а также при внутреннем перемещении продукции между обособленными подразделениями организации, имеющими разные места нахождения и (или) адреса осуществления деятельности.

3. Организация, осуществляющая производство продукции на территории Российской Федерации и являющаяся ее продавцом, заполняет при ее отгрузке разделы "А" и "Б" справки по утвержденной форме, за исключением указания фамилии, имени, отчества и должности уполномоченного лица покупателя, и заверяет данные, указанные в разделе "А" и левой части раздела "Б" справки, подписью уполномоченного лица и своей печатью. Организация (индивидуальный предприниматель), осуществляющая производство продукции на территориях других государств - членов Таможенного союза, или организация (индивидуальный предприниматель) других государств - членов Таможенного союза, осуществляющая ввоз продукции на таможенную территорию Таможенного союза, которая приобрела статус товара Таможенного союза, и являющаяся ее продавцом, при поставке продукции в Российскую Федерацию заполняет раздел "А" и левую часть раздела "Б" справки, за исключением пункта 12 раздела "А" и указания фамилии, имени, отчества и должности уполномоченного лица покупателя (получателя). 4. Организация-покупатель (получатель) при поступлении продукции от производителя заверяет относящиеся к этой организации данные в обоих разделах справки подписью уполномоченного должностного лица и своей печатью. Индивидуальный предприниматель - покупатель (получатель) при поступлении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные в обоих разделах справки своей подписью. 5. При каждой последующей реализации (передаче, внутреннем перемещении между обособленными подразделениями организации) продукции организацией-продавцом заполняется только раздел "Б" справки. При этом организация-продавец заполняет обе части раздела "Б", заверяя подписью уполномоченного должностного лица и своей печатью данные, указанные в левой части раздела. При получении алкогольной продукции организация-покупатель (получатель) заверяет данные, указанные в правой части раздела "Б", подписью уполномоченного должностного лица и своей печатью. Индивидуальный предприниматель - покупатель (получатель) при получении пива и пивных напитков от производителя заверяет относящиеся к этому индивидуальному предпринимателю данные, указанные в правой части раздела "Б" справки своей подписью. 6. Раздел "А" справки заполняется с соблюдением следующих требований: а) в пункте 1 указываются наименования каждого вида продукции в составе отгружаемой партии; б) в пункте 2 указывается количество продукции в соответствии с данными товарно-транспортной накладной и (или) международной товарно-транспортной накладной; в) в пункте 3 указывается дата розлива продукции в индивидуальную упаковку (для алкогольной и спиртосодержащей продукции, за исключением пива и пивных напитков); г) в пункте 4 указываются реквизиты декларации о соответствии или сертификата соответствия на каждое наименование отгружаемой продукции с указанием регистрационных номеров, даты регистрации (даты выдачи) и регистрирующего (выдавшего) органа; д) в пунктах 5 и 14 указываются: для организации - наименование организации и ее местонахождение (краткое наименование страны в соответствии с классификатором стран мира, применяемым в соответствии с решением Комиссии Таможенного союза от 20 сентября 2010 года N 378 (далее - классификатор стран мира), административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), номер помещения (комнаты, офиса)); для обособленного подразделения организации - наименование и его местонахождение (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), номер помещения (комнаты, офиса)); для индивидуального предпринимателя - фамилия, имя, отчество физического лица и его место жительства (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры); е) в пунктах 6 и 16 указывается буквенный код страны в соответствии с классификатором стран мира; ж) в пунктах 7 и 15 указываются: для организаций (в пункте 15 - также для индивидуальных предпринимателей) Российской Федерации - ИНН. для организаций - также через знак разделителя "/" код причины постановки на учет. При этом, если поставщиком или получателем товаров выступает обособленное подразделение организации, проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения; для организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, которые являются производителями (получателями) продукции, а также осуществляют ввоз на таможенную территорию Таможенного союза продукции, приобретшей статус товара Таможенного союза: для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Беларусь - учетный номер плательщика; для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Казахстан - регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер; з) в пунктах 8 и 17 указываются номер лицензии, срок действия лицензии, орган, ее выдавший (в случае, если лицензирование видов деятельности предусмотрено законодательством государств - членов Таможенного союза); и) в пункте 10 указывается номер товарно-транспортной накладной или номер международной товарно-транспортной накладной, в соответствии с которой производилось перемещение продукции; к) в пункте 11 указываются реквизиты (номер и дата заключения договора (контракта) поставки продукции, а также следующие сведения о лицах, являющихся стороной этого договора (контракта)): для организаций Российской Федерации - наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, через знак разделителя "/" код причины постановки на учет, местонахождение организации.

При этом, если поставщиком товаров выступает обособленное подразделение организации, проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения организации, и местонахождение обособленного подразделения; для организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, которые являются производителями продукции, а также осуществляют ввоз продукции на таможенную территорию Таможенного союза, приобретшей статус товара Таможенного союза: для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Беларусь - наименование (фамилия, имя, отчество, серия, номер, дата и место выдачи паспорта (документа, удостоверяющего личность)), учетный номер плательщика, местонахождение организации (место жительства индивидуального предпринимателя): для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Казахстан - наименование (фамилия, имя, отчество, серия, номер, дата и место выдачи паспорта (документа, удостоверяющего личность)), регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер, местонахождение организации (место жительства индивидуального предпринимателя); для контрагента - наименование организации и ее местонахождение (для индивидуального предпринимателя - фамилия, имя, отчество и место жительства), указанные в договоре (контракте) поставки продукции; л) в пункте 12 указываются номер и дата подтверждения фиксации информации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции с использованием технических средств фиксации и передачи информации об объеме производства и оборота продукции в указанную информационную систему (для организаций, использующих основное технологическое оборудование в соответствии с пунктами 2 и 2_1 статьи 8 Федерального закона "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции"); м) в пункте 13 указываются серия (разряд) и диапазоны номеров федеральных специальных марок или акцизных марок, которыми маркирована алкогольная продукция в соответствии с законодательством Российской Федерации: в случае если номера марок следуют подряд - эти показатели указываются одним диапазоном; в случае если маркировка отсутствует - указываются реквизиты разрешительного документа, допускающего реализацию ввезенного товара на территории Российской Федерации без акцизных марок.

7. Раздел "Б" справки заполняется с соблюдением требований к заполнению аналогичных позиций раздела "А", при этом: в левой части раздела "Б" продавцом указываются реквизиты и данные продавца; в правой части раздела "Б" продавцом указываются реквизиты и данные покупателя (получателя). 8. При заполнении разделов "А" и "Б" справки все записи должны быть произведены на русском языке. При последующем заверении копий разделов "А" и "Б" справки не допускается наложение оттисков печатей заверителей на уже имеющиеся оттиски печатей на копиях разделов "А" и "Б" справки. При уменьшении формата справки не допускается уменьшение формата печати.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары