Рейтинг: 4.5/5.0 (1870 проголосовавших)

Рейтинг: 4.5/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма 0503738 (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма 0503738Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Отчет об обязательствах учреждения (ОКУД 0503738)

Приказ Минфина России от 25.03.2011 N 33н

(ред. от 17.12.2015)

"Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений"

(Зарегистрировано в Минюсте России 22.04.2011 N 20558)

(с изм. и доп. вступ. в силу с 04.02.2016) ОТЧЕТ

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Форма 0503738Документ доступен: в коммерческой версии КонсультантПлюс

Вопрос: Об отражении в бухгалтерском учете и отчетности бюджетного учреждения операций по оплате кредиторской задолженности.

(Письмо Минфина России от 21.06.2016 N 02-07-05/36038) Порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных учреждений, в том числе порядок отражения привлеченных средств, полученных от приносящей доход деятельности, в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) и Отчете об обязательствах учреждения (ф. 0503738) определен Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н (далее - Инструкция N 33н).

Форма: Отчет об обязательствах учреждения (Форма по ОКУД 0503738) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

В учете бюджетного учреждения на счете 0 206 00 000 «Расчеты по выданным авансам» учтен аванс, перечисленный в 2010 году по контракту, исполнение которого предусмотрено в 2011 году. Как заполнять форму 0503738 «Отчет об обязательствах, принятых учреждением» в данном случае?

В соответствии с пунктом 310 Инструкции № 157н операции по санкционированию обязательств (в том числе денежных) бюджетного учреждения, принятых в текущем финансовом году, формируются с учетом принятых и не исполненных учреждением обязательств (денежных обязательств).

Денежные обязательства представляют собой обязанность учреждения уплатить бюджету, физическому лицу и юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения (п. 308 Инструкции № 157н).

Учет принятых бюджетным учреждением денежных обязательств осуществляется на счете 0 502 02 000 «Принятые денежные обязательства» (п. 318, 319 Инструкции № 157н, п. 166, 167 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н).

Обратите внимание, на счете 0 502 02 000 «Принятые денежные обязательства» отражается именно обязанность уплатить денежные средства в момент ее возникновения, а не дублируются фактически осуществленные расчеты денежными средствами по обязательствам и авансам в момент оплаты, отражаемые в том числе на счете 0 206 00 000 «Расчеты по выданным авансам».

Данные по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год», в свою очередь, служат основанием для заполнения соответствующей графы 7 «Отчета об обязательствах, принятых учреждением» (ф. 0503738) (п. 48 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н).

В рассматриваемом случае соответствующие денежные обязательства были приняты и исполнены бюджетным учреждением в прошлом году, следовательно, у учреждения, не возникает оснований для формирования в текущем году соответствующих денежных обязательств вновь. Соответственно и в графу 7 «Отчета о принятых учреждением обязательствах» (ф. 0503738) данные суммы включены не будут.

При этом дебиторская задолженность на счете 0 206 00 000 «Расчеты по выданным авансам», отражающая состояние расчетов по предоставленному учреждением в соответствии с условиями заключенного договора (контракта) авансу, будет учитываться до исполнения контрагентом обязательств по договору (контракту) или возврата аванса.

В заключение отметим, что «Отчет о принятых учреждением обязательствах» (ф. 0503738) по сути аналогичен Отчетам о принятых бюджетных обязательствах (ф. 0503128) и о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138), представляемым учреждениями — получателями бюджетных средств.

При этом особенности составления и примеры заполнения данных отчетов в 2010 году были рассмотрены в письме Федерального казначейства от 30 июня 2010 г. № 42-7.4-05/2.2-420. В частности, в примере 1 специалистами была рассмотрена по сути аналогичная ситуация, порядок отражения обязательств в которой, по нашему мнению, применим в текущем году и косвенно подтверждает сделанные нами выводы.

Отвечали эксперты службы Правового консалтинга ГАРАНТ А. А. Семенюк, А. Н. Суховерхова

Бюджет.ru ответОтчет (ф. 0503738) составляется и представляется учреждением (обособленным подразделением) по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 0 500 00 000 "Санкционирование расходов". Рассмотрим Нажмите для запуска.

В описании порядка заполнения Отчета (ф. 0503738) неоднократно используется термин "расходные обязательства". В то же время понятие "расходные обязательства" определено только для казенных учреждений в рамках Бюджетного кодекса РФ. Также используется термин "сметные назначения", в то время как с 1 января 2012 г. бюджетными учреждениями смета расходов не формируется, а формируется план финансово-хозяйственной деятельности (план ФХД), т. е. назначения правильнее называть "плановыми" а не "сметными", как и указано в заголовках граф Отчета (ф. 0503738). В настоящем описании используются более корректные термины.

В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

в графе 1 – наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год планом ФХД (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения (деятельности) обязательств учреждения;

в графе 4 – годовые объемы утвержденных сметных (плановых) назначений по расходам (выплатам) с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 504 10 000 "Сметные (плановые) назначения текущего финансового года" (0 504 10 200, 0 504 10 300, 0 504 10 500, 0 504 10 800);

в графах 5–11 – показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств):

в графе 5 – принятые учреждением обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 "Принятые обязательства на текущий финансовый год" (0 502 11 211–0 502 11 213, 0 502 11 221–0 502 11 226, 0 502 11 241, 0 502 11 242, 0 502 11 252, 0 502 11 253, 0 502 11 262, 0 502 11 263, 0 502 11 290, 0 502 11 310–0 502 11 340) в сумме кредитовых оборотов по счету, а также принятых и не исполненных обязательств на начало отчетного периода;

Согласно порядку заполнения Отчета (ф. 0503738)не предусмотрено отражение в графах 5 и 7 объемов принятых и денежных обязательств (коды 510–550, 810–820 КОСГУ).

в графе 6 отражается сумма принятых на отчетную дату обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 5 над показателем графы 4;

в графе 7 отражаются принятые учреждением денежные обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 "Принятые денежные обязательства на текущий финансовый год" (0 502 12 211–0 502 12 213, 0 502 12 221–0 502 12 226, 0 502 12 241, 0 502 12 242, 0 502 12 252, 0 502 12 253, 0 502 12 262, 0 502 12 263, 0 502 12 290, 0 502 12 310–0 502 12 340) в сумме показателя по кредиту счета по итогам отчетного периода;

в графе 8 отражается сумма принятых на отчетную дату денежных обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 7 над показателем графы 4;

в графе 9 – на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовому счету 18 "Выбытие денежных средств со счетов учреждения", открытому к счетам 0 201 00 000 "Денежные средства учреждения" по данным оборотов по соответствующим счетам за отчетный период, в разрезе видов расходов (выплат).

Инструкцией № 33нпредусмотрено отражение исполнения обязательств только путем безналичной оплаты. В то же время бюджетные учреждения могут исполнять обязательства и наличными (без сдачи на лицевой счет), и неденежным путем. Такие способы исполнения предусмотрены в Отчете (ф. 0503737).

органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н).

В целях осуществления учета принятых обязательств (денежных обязательств) используются следующие термины и понятия:

обязательства учреждения – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного или автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения;

денежные обязательства – обязанность учреждения уплатить бюджету, физическому или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора или соглашения.

Т. о. обязательства учреждения – это те суммы, которые до конца года должны быть уплачены. Денежные обязательства – это те суммы, которые учреждение уже обязано оплачивать на текущий момент. Следовательно, денежное обязательство всегда меньше либо равно обязательству учреждения.

В соответствии с положениями п. 318 Инструкции № 157н:

перечень первичных документов, на основании которых учреждение принимает обязательства и денежные обязательства, устанавливается самим учреждением в рамках формирования учетной политики;

при формировании перечня первичных документов учреждение должно соблюдать требования финансового органа о порядке санкционирования обязательств.

На основании этих положений выстраивается система учета обязательств учреждения и денежных обязательств из трех уровней:

на уровне федерального законодательства об учете определены общие понятия об обязательствах учреждения и денежных обязательствах;

на уровне финансового органа публично-правового образования могут быть определены дополнительные требования к порядку санкционирования расходов бюджетных учреждений;

на уровне учетной политики полностью регламентируются все вопросы по учету обязательств учреждения и денежных обязательств, не решенные на предыдущих уровнях, виды первичных документов, подтверждающих принятие и изменение обязательств по всем видам расходов.

Т. о. учреждение обязано иметь установленный порядок учета обязательств (далее – Порядок) и соответствующие первичные документы. Учреждению следует установить такой Порядок самостоятельно в рамках учетной политики. Порядок должен охватывать все аспекты хозяйственной деятельности учреждения (все коды КОСГУ).

Если на начало года на счетах числится кредиторская задолженность, которую планируется погасить в текущем году, то учреждению следует заблокировать часть прав на принятие обязательств по соответствующим кодам КОСГУ, что отражается в Порядке. Суммы кредиторской задолженности должны быть отражены, с одной стороны, в главной книге и акте инвентаризации расчетов, с другой – в Балансе государственного (муниципального) учреждения (ф. 0503730) и Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769), входящих в состав Пояснительной записки к Балансу учреждения (ф. 0503760) за предыдущий год и, по возможности, подтверждены актами сверки расчетов с кредиторами.

Разрабатывая Порядок, для каждой категории хозяйственных операций следует предусмотреть:

первичный документ, на основании которого будет приниматься обязательство;

порядок определения даты обязательства;

порядок определения суммы обязательства;

порядок изменения обязательства (первичный документ, на основании которого может быть изменено обязательство соответствующей категории).

В частности, следует установить порядок определения суммы обязательства учреждения и денежного обязательства при наличии аванса (дебетового сальдо) на начало года, который заведомо не будет истребован и пойдет в зачет расчетов текущего года.

Также следует уделить внимание определению порядка принятия обязательств учреждения и денежных обязательств по выдаче денежных средств подотчет и ситуации возврата подотчетных сумм, что особенно актуально для учреждений, где часто производится командирование сотрудников или закупки за наличный расчет.

Обязательство учреждения – это, по сути, обещание заплатить деньги юридическому или физическому лицу. Денежное обязательство – это обязанность бюджетного учреждения заплатить деньги юридическому или физическому лицу. Часто обязательство учреждения и денежное обязательство возникают одновременно в одной сумме, но возможны и различия. Разницу между этими понятиями проще понять на примерах:

Учреждение заключило на год договор на консультационные услуги на сумму 50 000 руб. с условием оплаты по факту выставленных счетов (оказанных услуг). Обязательство учреждения уже принято в сумме 50 000 руб. и отнесено на код 226 КОСГУ. Соответственно, объем прав на принятие обязательств должен быть заблокирован на 50 000 руб. Но денежного обязательства в данном случае нет, пока нет акцептованных счетов.

Учреждение заключило договор поставки основных средств на сумму 50 000 руб. с условием авансирования в размере 30%, что составляет 15 000 руб.

Обязательство учреждения принято в сумме 50 000 руб. и отнесено на код 310 КОСГУ. Денежное обязательство принято в сумме тех денег, которые учреждение обязано оплатить в установленный срок после подписания договора, – 15 000 руб. хотя поставки основных средств еще нет.

В соответствии с принятой учетной политикой учреждение приняло обязательство по оплате труда по коду 211 КОСГУ в сумме годовых сметных назначений на дату первого рабочего дня текущего года. Но до тех пор, пока не будет произведено начисление, денежного обязательства не будет.

Обычно операции, приводящие к возникновению денежных обязательств, отражаются соответствующими кредитовыми оборотами по счетам 0 301 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000. Но есть ряд ситуаций, в которых возникновение денежного обязательства может быть не отражено в учете бухгалтерскими проводками (кроме записей по кредиту соответствующих счетов 0 502 12 000). Это ситуации разного рода авансовых платежей:

заключение договора с условием авансового платежа – денежное обязательство есть, а начисления еще нет, оно будет произведено после поступления документов, подтверждающих исполнение договора;

начисление оплаты работникам за первую половину месяца – денежное обязательство есть, а начисления нет, оно будет произведено в конце месяца в полной сумме;

выдача денежных средств подотчет авансом – денежное обязательство уже было, раз была выплата, а начисление будет только после принятия авансового отчета.

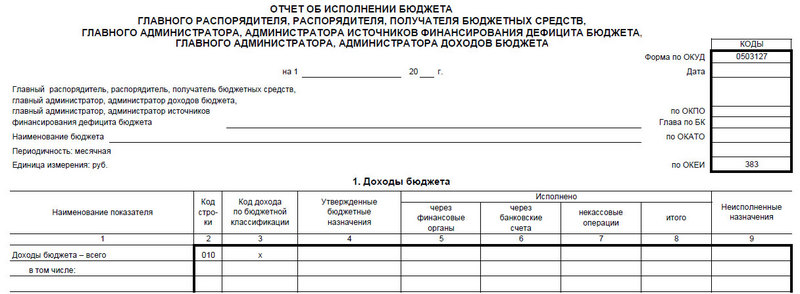

Отчет о принятых учреждением обязательствах (ф. 0503738) (далее - Отчет (ф. 0503738)) формируется в соответствии с требованиями п. 46-49 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н).

Отчет (ф. 0503738) составляется и представляется учреждением (обособленным подразделением) по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 0 500 00 000 "Санкционирование расходов". Рассмотрим Нажмите для запуска.

В описании порядка заполнения Отчета (ф. 0503738) неоднократно используется термин "расходные обязательства". В то же время понятие "расходные обязательства" определено только для казенных учреждений в рамках Бюджетного кодекса РФ. Также используется термин "сметные назначения", в то время как с 1 января 2012 г. бюджетными учреждениями смета расходов не формируется, а формируется план финансово-хозяйственной деятельности (план ФХД), т. е. назначения правильнее называть "плановыми" а не "сметными", как и указано в заголовках граф Отчета (ф. 0503738). В настоящем описании используются более корректные термины.

В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

- в графе 1 – наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год планом ФХД (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения (деятельности) обязательств учреждения;

- в графе 4 – годовые объемы утвержденных сметных (плановых) назначений по расходам (выплатам) с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 504 10 000 "Сметные (плановые) назначения текущего финансового года" (0 504 10 200, 0 504 10 300, 0 504 10 500, 0 504 10 800);

- в графах 5–11 – показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств):

- в графе 5 – принятые учреждением обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 "Принятые обязательства на текущий финансовый год" (0 502 11 211–0 502 11 213, 0 502 11 221–0 502 11 226, 0 502 11 241, 0 502 11 242, 0 502 11 252, 0 502 11 253, 0 502 11 262, 0 502 11 263, 0 502 11 290, 0 502 11 310–0 502 11 340) в сумме кредитовых оборотов по счету, а также принятых и не исполненных обязательств на начало отчетного периода;

Согласно порядку заполнения Отчета (ф. 0503738) не предусмотрено отражение в графах 5 и 7 объемов принятых и денежных обязательств (коды 510–550, 810–820 КОСГУ).

- в графе 6 отражается сумма принятых на отчетную дату обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 5 над показателем графы 4;

- в графе 7 отражаются принятые учреждением денежные обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 "Принятые денежные обязательства на текущий финансовый год" (0 502 12 211–0 502 12 213, 0 502 12 221–0 502 12 226, 0 502 12 241, 0 502 12 242, 0 502 12 252, 0 502 12 253, 0 502 12 262, 0 502 12 263, 0 502 12 290, 0 502 12 310–0 502 12 340) в сумме показателя по кредиту счета по итогам отчетного периода;

- в графе 8 отражается сумма принятых на отчетную дату денежных обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 7 над показателем графы 4;

- в графе 9 – на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовому счету 18 "Выбытие денежных средств со счетов учреждения", открытому к счетам 0 201 00 000 "Денежные средства учреждения" по данным оборотов по соответствующим счетам за отчетный период. в разрезе видов расходов (выплат).

Инструкцией № 33н предусмотрено отражение исполнения обязательств только путем безналичной оплаты. В то же время бюджетные учреждения могут исполнять обязательства и наличными (без сдачи на лицевой счет), и неденежным путем. Такие способы исполнения предусмотрены в Отчете (ф. 0503737).

Если учреждение в какой-либо части осуществляло исполнение обязательств не через счет, то возможны два варианта развития событий:

данные Отчета (ф. 0503738) в части исполнения обязательств не будут соответствовать действительности, а также данным Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) ;

в нарушение положений Инструкции № 33н в графе 9 указывается исполнение обязательств всеми путями, а не только в части оборотов по забалансовому счету 18, открытому к счетам 0 201 00 000.

В группе граф "Не исполнено принятых обязательств" отражается объем принятых и денежных обязательств, исполнение которых предусмотрено в следующие отчетные периоды:

- в графе 10 – разность граф 5 и 9;

- в графе 11 – разность граф 7 и 9.

Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738). составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей, формирующих строку 200 раздела "Принятые обязательства" в графах 4–11 Отчетов (ф. 0503738). включаемых в состав сводного Отчета (ф. 0503738).

Прежде чем рассматривать порядок формирования Отчета (ф. 0503738), следует привести понятие обязательств учреждения и денежных обязательств, их различие между собой.

Определения понятий приведены в п. 308 Инструкции по применению единого Плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н).

В целях осуществления учета принятых обязательств (денежных обязательств) используются следующие термины и понятия:

- обязательства учреждения – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного или автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения;

- денежные обязательства – обязанность учреждения уплатить бюджету, физическому или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора или соглашения.

Т. о. обязательства учреждения – это те суммы, которые до конца года должны быть уплачены. Денежные обязательства – это те суммы, которые учреждение уже обязано оплачивать на текущий момент. Следовательно, денежное обязательство всегда меньше либо равно обязательству учреждения.

В соответствии с положениями п. 318 Инструкции № 157н.

- перечень первичных документов, на основании которых учреждение принимает обязательства и денежные обязательства, устанавливается самим учреждением в рамках формирования учетной политики;

- при формировании перечня первичных документов учреждение должно соблюдать требования финансового органа о порядке санкционирования обязательств.

На основании этих положений выстраивается система учета обязательств учреждения и денежных обязательств из трех уровней:

- на уровне федерального законодательства об учете определены общие понятия об обязательствах учреждения и денежных обязательствах;

- на уровне финансового органа публично-правового образования могут быть определены дополнительные требования к порядку санкционирования расходов бюджетных учреждений;

- на уровне учетной политики полностью регламентируются все вопросы по учету обязательств учреждения и денежных обязательств, не решенные на предыдущих уровнях, виды первичных документов, подтверждающих принятие и изменение обязательств по всем видам расходов.

Т. о. учреждение обязано иметь установленный порядок учета обязательств (далее – Порядок) и соответствующие первичные документы. Учреждению следует установить такой Порядок самостоятельно в рамках учетной политики. Порядок должен охватывать все аспекты хозяйственной деятельности учреждения (все коды КОСГУ).

Если на начало года на счетах числится кредиторская задолженность. которую планируется погасить в текущем году, то учреждению следует заблокировать часть прав на принятие обязательств по соответствующим кодам КОСГУ, что отражается в Порядке. Суммы кредиторской задолженности должны быть отражены, с одной стороны, в главной книге и акте инвентаризации расчетов, с другой – в Балансе государствен ного (муниципального) учреждения (ф. 0503730) и Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769), входящих в состав Пояснительной записки к Балансу учреждения (ф. 0503760) за предыдущий год и, по возможности, подтверждены актами сверки расчетов с кредиторами.

Разрабатывая Порядок, для каждой категории хозяйственных операций следует предусмотреть:

- первичный документ, на основании которого будет приниматься обязательство;

- порядок определения даты обязательства;

- порядок определения суммы обязательства;

- порядок изменения обязательства (первичный документ, на основании которого может быть изменено обязательство соответствующей категории).

В частности, следует установить порядок определения суммы обязательства учреждения и денежного обязательства при наличии аванса (дебетового сальдо ) на начало года, который заведомо не будет истребован и пойдет в зачет расчетов текущего года.

Также следует уделить внимание определению порядка принятия обязательств учреждения и денежных обязательств по выдаче денежных средств подотчет и ситуации возврата подотчетных сумм, что особенно актуально для учреждений, где часто производится командирование сотрудников или закупки за наличный расчет.

Обязательство учреждения – это, по сути, обещание заплатить деньги юридическому или физическому лицу. Денежное обязательство – это обязанность бюджетного учреждения заплатить деньги юридическому или физическому лицу. Часто обязательство учреждения и денежное обязательство возникают одновременно в одной сумме, но возможны и различия. Разницу между этими понятиями проще понять на примерах:

Учреждение заключило на год договор на консультационные услуги на сумму 50 000 руб. с условием оплаты по факту выставленных счетов (оказанных услуг). Обязательство учреждения уже принято в сумме 50 000 руб. и отнесено на код 226 КОСГУ. Соответственно, объем прав на принятие обязательств должен быть заблокирован на 50 000 руб. Но денежного обязательства в данном случае нет, пока нет акцептованных счетов.

Учреждение заключило договор поставки основных средств на сумму 50 000 руб. с условием авансирования в размере 30%, что составляет 15 000 руб.

Обязательство учреждения принято в сумме 50 000 руб. и отнесено на код 310 КОСГУ. Денежное обязательство принято в сумме тех денег, которые учреждение обязано оплатить в установленный срок после подписания договора, – 15 000 руб. хотя поставки основных средств еще нет.

В соответствии с принятой учетной политикой учреждение приняло обязательство по оплате труда по коду 211 КОСГУ в сумме годовых сметных назначений на дату первого рабочего дня текущего года. Но до тех пор, пока не будет произведено начисление, денежного обязательства не будет.

Обычно операции, приводящие к возникновению денежных обязательств, отражаются соответствующими кредитовыми оборотами по счетам 0 301 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000. Но есть ряд ситуаций, в которых возникновение денежного обязательства может быть не отражено в учете бухгалтерскими проводками (кроме записей по кредиту соответствующих счетов 0 502 12 000). Это ситуации разного рода авансовых платежей:

- заключение договора с условием авансового платежа – денежное обязательство есть, а начисления еще нет, оно будет произведено после поступления документов, подтверждающих исполнение договора;

- начисление оплаты работникам за первую половину месяца – денежное обязательство есть, а начисления нет, оно будет произведено в конце месяца в полной сумме;

- выдача денежных средств подотчет авансом – денежное обязательство уже было, раз была выплата, а начисление будет только после принятия авансового отчета.

Рекомендуйте статью коллегам:В графе7 указываются меры, принятые учреждением по устранению выявленных расхождений. Jimmy choo booties outlet cheap jimmy choo booties luxury jimmy choo booties jimmy choo shoes,jim. Код по общероссийскому классификатору стран мира (оксм), если контрагентом является иностранное государство. Всоответствии сновой редакцией указанного пунктаголовное учреждение составляет сводный отчет (ф.

Впрошлом номере мы рассматривали некоторые изэтих изменений, которые необходимо было учитывать присоставлении отчетности за2014год. Этот код указывается в каждом из наименований расходов (выплат). Почему-то в форме 0503710 автоматически заполняется только по субсидии ( 4 ), а по деятельности, приносящей доход ( 2 ) ничего нет. В графе 7 отражается сумма денежных обязательства (дебет счета 0.

Рассмотрим заполнение формы 0503738 в соответствии с требованиями инструкции 33н. Следовательно, денежное обязательство всегда меньше либо равно обязательству учреждения.

Рассмотрим заполнение формы 0503738 в соответствии с требованиями инструкции 33н. Следовательно, денежное обязательство всегда меньше либо равно обязательству учреждения.

В графе4 указывается правовое основание применения определенных в графе3 особенностей. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения, всего 3. Бюджетный (бухгалтерский) учет и отчетность - изменения в учете и предоставлении отчетности в 2016 году учет, отчетность, налоги в 2016 г. Показатели формируйте на основании данных по соответствующим счетам аналитического учета счета 0.

Рейтинг: 57 / 100

при: 49 голосах.

Другие новости по теме:

Отчёт об обязательствах Ф-738 при Кт-ой задолж. НЕСКОЛЬКО лет

Всем привет!!

Бюджетное учреждение. Получатели субсидий на вып. мун. зад.

Объясните ситуацию, как ДОЛЖНА составляться отчётность Ф-0503738 по принятым обязательствам и принятым денежным обязательствам ПО ГОДАМ вот в таком случае.

Есть у нас контрагент он оказывает КАЖДЫЙ МЕСЯЦ услуги (несколько), годовой оборот не большой 20-25 т.р. (Будем считать 20 т.р каждый год)

А платим мы ему. раз в ЧЕТЫРЕ года! Так ГРБС/ учредитель деньги даёт.

В инструкции 33н написано "в гр.5 (принятые обязательства прим. моё). - в сумме Кт оборотов по счёту 502.11 и принятых и не исполненных обязательств НА НАЧАЛО года"

"в гр.7 (принятые денежные обязательства прим. моё). - в сумме Кт оборотов по счёту 502.12 ТОЧКА .

Следовательно в отчётах ЗА РАЗНЫЕ ГОДЫ я должен написать:

1 год принято обязательств и принято денежных обязательств на сумму 20 т.р.

2 год -//- - 40т.р.

3 год -//- - 60 т.р.

4 год -//- - 80 т.р.

5 год - //- -100 т.р. и оплата на 100 т.р

Неужели это ПРАВИЛЬНО.

Что то мне кажется мы так и должны писать 1 - 20; 2 - 20; 3 - 20; 4 - 20; 5 - 20 + оплата 100 (она будет в счёт задолженности предыдущих лет)

Так Первый или Второй вариант отчёта.

И ещё а цифры по П.О. и П.Д.О. - будут ОДИНАКОВЫ или у "одних обязательств" - с учётом "нарастающего долга", а по "другим обязательствам" - то что получено ТОЛЬКО В ЭТОМ ГОДУ.

Кто-нить знает наверняка?

Последний раз редактировалось Arhimed.; 21.02.2013 в 11:30.

Re: Отчёт об обязательствах Ф-738 при Кт-ой задолж. НЕСКОЛЬКО лет

Джокер. спасибо за отклик.

Только Ваш вариант что-то ещё интересней. Что же Вы предлагаете

П.О. 1 - 0; 2 - 0; 3 - 0; 4 - 0; 5 - 100

П.Д.О 1 - 20; 2 - 20; 3 - 20; 4 - 20; 5 - 20.

Так?

В этом случае получается что П.О. должны быть равны КАССОВОМУ РАСХОДУ. Нафига тогда этот показатель?

И ещё одно место интересное появляется. У Вас по годам получается что П.Д.О. будут БОЛЬШЕ чем П.О.(!) Разве такое бывает.

ЗЫ мне тут большинство говорят о том, что в моём случае так и будет: ( 20,40,60,80,100 ) причём и по П.О. и по П.Д.О..

И этот отчёт в ДИНАМИКЕ НЕ используется.

Т.е получается раз в этом году должен - ставь свои обязательства, а оплатил или нет - не важно. В следующем году - опять тоже - по нарастающей получается.

Ну а ДЕЙСТВИТЕЛЬНО обязательства ЭТОГО ГОДА если ОНИ нужны - возьмутся из других форм.

Чем больше работаю, тем больше утверждаюсь в том, что бюджетный учёт (и вся бюджетная система) нормальной логике не поддаётся. Есть НОРМАЛЬНАЯ бухгалтерия, а есть БЮДЖЕТНАЯ и этим словом уже всё сказано.

В чем отличие бюджетного обязательства от денежного обязательства? При заполнении ф. 0503738 надо ли кредиторскую задолженность на 1 января приплюсовать к денежным обязательствам текущего года? Что должно отражаться в графах 10 и 11? Как эту форму можно сверить и с чем? Может ли в графе 11 отражаться текущая кредиторская задолженность на отчетную дату?

Бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

По нашему мнению, кредиторская задолженность прошлых лет, санкционированная главным распорядителем, должна быть включена в денежные обязательства текущего года.

В графе 10 отчета (ф. 0503738) отражается разница между принятыми обязательствами и исполненными денежными обязательствами (графа 5 минус графа 9).

В графе 11 отражается разница между принятыми денежными обязательствами и исполненными денежными обязательствами (графа 7 минус графа 9). Следовательно, эта разница и будет отражать кредиторскую задолженность.

О.Б. Воробьева,

аудитор

1 декабря 2011 г.

"Бюджетный учет", N 12, декабрь 2011 г.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Отчёт об обязательствах Ф-738 при Кт-ой задолж. НЕСКОЛЬКО лет

В учете бюджетного учреждения на счете 0 206 00 000 "Расчеты по выданным авансам" учтен аванс, перечисленный в 2010 году по контракту, исполнение которого предусмотрено в 2011 году. Как заполнять форму 0503738 "Отчет об обязательствах, принятых учреждением" в данном случае?

В соответствии с пунктом 310 Инструкции N 157н операции по санкционированию обязательств (в том числе денежных) бюджетного учреждения, принятых в текущем финансовом году, формируются с учетом принятых и не исполненных учреждением обязательств (денежных обязательств).

Денежные обязательства представляют собой обязанность учреждения уплатить бюджету, физическому лицу и юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения (п. 308 Инструкции N 157н).

Учет принятых бюджетным учреждением денежных обязательств осуществляется на счете 0 502 02 000 "Принятые денежные обязательства" (п. 318, 319 Инструкции N 157н, п. 166, 167 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. N 174н).

Обратите внимание, на счете 0 502 02 000 "Принятые денежные обязательства" отражается именно обязанность уплатить денежные средства в момент ее возникновения, а не дублируются фактически осуществленные расчеты денежными средствами по обязательствам и авансам в момент оплаты, отражаемые в том числе на счете 0 206 00 000 "Расчеты по выданным авансам".

Данные по соответствующим счетам аналитического учета счета 0 502 12 000 "Принятые денежные обязательства на текущий финансовый год", в свою очередь, служат основанием для заполнения соответствующей графы 7 "Отчета об обязательствах, принятых учреждением" (ф. 0503738) (п. 48 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. N 33н).

В рассматриваемом случае соответствующие денежные обязательства были приняты и исполнены бюджетным учреждением в прошлом году, следовательно, у учреждения, не возникает оснований для формирования в текущем году соответствующих денежных обязательств вновь. Соответственно и в графу 7 "Отчета о принятых учреждением обязательствах" (ф. 0503738) данные суммы включены не будут.

При этом дебиторская задолженность на счете 0 206 00 000 "Расчеты по выданным авансам", отражающая состояние расчетов по предоставленному учреждением в соответствии с условиями заключенного договора (контракта) авансу, будет учитываться до исполнения контрагентом обязательств по договору (контракту) или возврата аванса.

В заключение отметим, что "Отчет о принятых учреждением обязательствах" (ф. 0503738) по сути аналогичен Отчетам о принятых бюджетных обязательствах (ф. 0503128) и о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138), представляемым учреждениями - получателями бюджетных средств.

При этом особенности составления и примеры заполнения данных отчетов в 2010 году были рассмотрены в письме Федерального казначейства от 30 июня 2010 г. N 42-7.4-05/2.2-420. В частности, в примере 1 специалистами была рассмотрена по сути аналогичная ситуация, порядок отражения обязательств в которой, по нашему мнению, применим в текущем году и косвенно подтверждает сделанные нами выводы.

А.Н. Суховерхова,

эксперты службы Правового консалтинга ГАРАНТ

1 октября 2011 г.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Отчёт об обязательствах Ф-738 при Кт-ой задолж. НЕСКОЛЬКО лет

Здравствуйте. а как заполняется ф.0503738 при наличии на начало года деб.задолженности, которая участвует в расчетах. В январе за услуги по акту оплатили меньше на сумму деб.задолженности. Она должна попасть в графу " Исполнено денежных обязательств" и если должна, то как, каким документом?

Re: Отчёт об обязательствах Ф-738 при Кт-ой задолж. НЕСКОЛЬКО лет

Отчет о принятых обязательствах

20 июня 2014г.

Как отразить принятые обязательства и принятые денежные обязательства текущего финансового года если на начало года была дебиторская или кредиторская задолженность? Когда должны быть отражены денежные обязательства (в прошлом или текущем году) при наличии дебиторской задолженности? Как отразить это в форме № 0503738 "Отчет о принятых обязательствах" бюджетного учреждения? Должны ли быть остатки на счетах санкционирования в данном случае, после заключительных оборотов?

В соответствии с приведенным материалом к принятым обязательствам текущего года относятся расходные обязательства, которые предусмотрены к исполнению в текущем финансовом году (в т. ч. принятые и неисполненные обязательства прошлых лет). Следовательно, обязательства в сумме дебиторской задолженности на конец года подлежат принятию к учету в том году, в котором они оплачиваются (в данной ситуации 2013 год), так как они были предусмотрены к исполнению в том финансовом году. Поэтому в конце года, после заключительных оборотов остатков на счетах 0.500.00.000 «Санкционирование расходов» в сумме дебиторской задолженности не будет, так как при завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам санкционирования этого года на следующий год не переносятся. А обязательства в сумме кредиторской задолженности на конец года подлежит отражению как обязательства принятые на очередной финансовый год, так как исполнения в текущем (в данной ситуации в 2013 году) данных обязательств производиться не будет. Поэтому в конце года, после заключительных оборотов будут числиться остатки на счетах 0.500.00.000 «Санкционирование расходов» в сумме кредиторской задолженности, так как показатели первого года, следующего за текущим, подлежат переносу на счета санкционирования текущего года. В Отчете об обязательствах, принятых учреждением по форме 0503737 дебиторскую задолженность на начало года не отражайте, так как порядком формирования формы 0503738, утвержденным приказом Минфина России №33н, и порядком принятия обязательств (денежных обязательств) не предусмотрено отражение дебиторской задолженности имеющейся у учреждения на начало года в форме 0503738. Исполнение принятых обязательств в прошлом отчетном году (и перенесенной на счета санкционирования текущего года) в сумме кредиторской заложенности отразите в Отчете по форме 0503738 в общем порядке в графе 5, графе 7 и графе 9. Так же хотелось бы обратить внимание на то, что в соответствии пунктом 3.6 Раздела III письма Минфина России №02-07-007/57698 в Отчете по форме 050378 за 2013 год учреждение не должно было отражать информацию об обязательствах (денежных обязательствах) принятых в 2013 году и подлежащих оплате в очередном финансовом году (сумму кредиторской задолженности).

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!