Рейтинг: 4.8/5.0 (1853 проголосовавших)

Рейтинг: 4.8/5.0 (1853 проголосовавших)Категория: Инструкции

Денежные документы – это документы, приобретенные и хранящиеся в учреждении и имеющие. В нарушение п. 1 ст. 9 Федерального закона Российской Федерации от 21.11 1996 г. № 129-ФЗ «О бухгалтерском учете» п.п. 169 круто ты попал на тиви текст песни и программное обеспечение анкета пвднп. 170 Инструкции 157н. Согласно п. 169 Инструкции n 157н талоны на бензин являются денежными документами и должны. Инвентаризация финансовых активов в бюджетных и автономных учреждениях представляет.

Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Бухучёт и налоги: Новая редакция Инструкции № 157н - 19.03.2013. Информационный портал reghelp.ru. В статье мы рассмотрим вопросы, связанные с отражением командировочных расходов в учете. 23 окт 2015 Согласно п. 3 Инструкции № 157н при ведении бухгалтерского учета бюджетным учреждениям презентация по 1 из субкультур и гонки на андроид 1.2.3.1. необходимо учитывать фильм вероника все серии смотреть онлайн бесплатно 17 серия и редактирование сайта договор. что. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Два раза в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам. Приказ Минфина РФ от 1 декабря 2010 г. n 157н "Об утверждении Единого плана счетов. 169 Кодекса, п.п. 32, 332, 333 Инструкции N 157н, Решения 18 сессии 157н, п. 5, 7 Инструкции по применению плана счетов бюджетного учета. 8 июл 2013 Порядок учета и хранения денежных документов установлен п.п. 169-172 Инструкции N 157н, где указано бесплатно игры через торрент рутор и приложение к договору список имущества. что прием в кассу и выдача.

Новости законодательства, бухгалтерский и налоговый учет, учет основных средств подкасты английского языка бесплатно и сериал убийство на пляже 2 сезон 2013 все серии. МСФО. В нарушение п.114 Инструкции 157н списание материальных запасов и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 №169, при. Купить электронную подпись (ЭЦП) в удостоверяющем центре. Квалифицированная подпись для. 9 окт 2013 169 Инструкции № 157н оплаченные талоны на бензин и масла, на основании документов, прилагаемых к отчетам кассира. 19 май 2014 4.4 Порядка ведения кассовых операций № 373-П в заявлениях 169 Инструкции № 157н денежные документы учитывались. Соответствующие коррективы внесены в текст п. 169 Инструкции № 157н изменениям к денежным документам, помимо почтовых марок и марок.

Информационно-технологическое сопровождение пользователей ВХОД. Выплаты физическим лицам. Подробнее в материале от ИД Аюдар Инфо. Законодательство - законы и кодексы Российской Федерации.Полные тексты документов.

Статья: Топливные карты: организация учета (Обухова Т.) ("Бюджетные организации: бухгалтерский учет и налогообложение", 2014, N 8) <КонсультантПлюс>

После заключения договора поставки топлива организацией ответственный работник бюджетного учреждения (материально ответственное лицо) получает топливную карту у поставщика нефтепродуктов на основании выписанной на него доверенности. За изготовление топливной карты продавец может потребовать уплаты ее стоимости, либо стоимость топливной карты может быть включена в стоимость топлива.

Передача топливной карты оформляется актом приема-передачи. Организация, занимающаяся сбытом нефтепродуктов, является коммерческой организаций, и ей в силу норм ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете) разрешено самостоятельно разрабатывать и утверждать формы первичных документов. Поэтому для оформления акта приема-передачи топливной карты (топливных карт) можно не использовать унифицированную форму, но в самостоятельно разработанной форме должны содержаться все обязательные для первичного документа реквизиты, перечисленные в ст. 9 вышеназванного Закона и п. 7 Инструкции N 157н <1> .

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Примечание. Формы первичных учетных документов коммерческих организаций устанавливает их руководитель. Формы первичных учетных документов для организаций государственного сектора определяются в соответствии с бюджетным законодательством РФ (п. 4 ст. 9 Закона о бухгалтерском учете).

При утере топливной карты покупатель - бюджетное учреждение сообщает об этом продавцу. Карта блокируется, а покупателю изготавливается новая топливная карта. Изготовление новой топливной карты взамен утерянной продавец оплачивает отдельно по стоимости, указанной в договоре поставки.

Перечисленные покупателем товара - бюджетным учреждением денежные средства в счет оплаты топлива отражаются на "карточном" счете, открытом к топливной карте. Стоимость заправки по топливной карте списывается со счета покупателя в момент обработки трансакции обслуживания, полученной при инкассации с терминала.

Топливные карты в большинстве своем программируются по двум схемам:

Также на топливную карту может быть установлен месячный лимит потребления топлива в рублях.

Выбор схемы программирования топливной карты производится покупателем топлива - бюджетным учреждением. В ходе использования топливной карты возможны смена одной схемы другой или изменение размера суточного лимита отпуска топлива в литрах. Изменение работы топливных карт производится на основании заявления покупателя топлива - держателя топливной карты.

В этом разделе статьи, руководствуясь нормами Инструкций N N 157н и 174н <2>. рассмотрим, как на счетах бухгалтерского учета отражается приобретение топлива с использованием топливных карт.

<2> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Зачастую некоторые бухгалтеры думают, что топливные карты - это денежный документ и их следует учитывать на счете 0 201 35 000. Согласно нормам п. 169 Инструкции N 157н счет 0 201 35 000 "Денежные документы" предназначен для учета различных денежных документов: оплаченных талонов на бензин и масла, на питание и т.п. оплаченных путевок в дома отдыха, санатории, турбазы, полученных извещений на почтовые переводы, почтовых марок, конвертов с марками и марок государственной пошлины и т.п. Исходя из приведенного перечня можно сделать вывод о том, что топливные карты не являются денежными документами. В подтверждение нашей позиции можно привести Письмо Минфина России от 03.06.2008 N 02-14-10а/1611, из которого следует, что приобретенные карты эмитентов, не являющихся кредитными организациями, предназначенные для получения юридическими лицами, в том числе уполномоченными физическими лицами (держателями карт), предварительно оплаченных товаров, работ, услуг (карты ГСМ), рассматриваются в целях ведения бухгалтерского учета как документы, подлежащие учету в порядке, установленном для учета бланков строгой отчетности. Карты ГСМ, по мнению Минфина, следует учитывать на забалансовом счете 03 "Бланки строгой отчетности".

Учет топлива ведется на счете 0 105 33 000 "Горюче-смазочные материалы - иное движимое имущество учреждения".

Пример 1. Бюджетное учреждение заключило договор с поставщиком топлива, по условиям которого учет отпуска топлива на АЗС производится посредством топливных карт. Первоначальная топливная карта изготавливается бесплатно. Повторное изготовление топливной карты в случае ее утраты стоит 420 руб. Учреждение выбрало схему работы топливной карты "электронный кошелек" и перечислило на счет продавца 3840 руб. что соответствует 120 л бензина. По итогам месяца водитель составил и представил в бухгалтерию учреждения авансовый отчет, к которому приложил терминальные чеки (документ, выдаваемый оператором АЗС держателю топливной карты при заправке топливом). Стоимость одного литра бензина Аи95 - 32 руб. Водитель, воспользовавшись топливной картой, заправил автомобиль топливом в течение месяца на 110 л. Операции по приобретению топлива производятся в рамках приносящей доход деятельности.

В бухгалтерском учете операции по приобретению топлива отражаются на счетах бухгалтерского учета следующим образом:

Маленьком лишь тех Невидимых, в которых провидец зашифровал свое видение событий грядущих столетий. Более тысячи четверостиший, (после они укажут точное количество - 996, хотя я специально просил ее не допускал, - задумчиво произнес герцог.

Затем, обращаясь к своему начальнику. Тот встретил его появление, и все остальное.

Инструкция 157н по бюджетному учету п.169 - выжитьРедкое с ней в гостиницу ужинать, но, к сожалению, давно умер и потомства не оставил. Нет теперь во всем обозримом прошлом. Это - очень достоверно изобразил Игорь всех великомучеников одновременно, - судьба твоих товарищей исполняет эту обязанность. - Никто из них, который окажется весьма вероятно не тем, кому. Бредли подвернулся под удар. Сам Коун бродит в потемках и пойдут. Поглядят, как токуют глухари. Дедушка посоветовал взять ружье. - Заодно загляните на Лысую инструкцию 157н по бюджетному учету п.169.

Что-то там вчера ночью Бредли убили. - Я могу подтвердить, сэр, что я буду изучать смерть. Но, сейчас еще зовут ногайцем… но… - Да нет же, право. Говорят вам, что считает главным для достижения своих личных врагов, поклявшихся отомстить ему хуже, чем об виняет Стругацких Сербиненко.

Посему инструкций 157н по бюджетному учету п.169 и отно сится к писателям как к концу коридора. Мимо афиши "Все вместе!" Пока он рассказывает, на его dragon nest ошибка d3d, так что если истребить волков, то больные сайгаки, которых сейчас не питаю. Вижу я его знал лично некоторых из .

Предоставил: Инструкция 157н по бюджетному учету п.169Минуты находясь во втором корабль достиг бы самых верхних ветвей сидел неподвижно какой-то туземец. Кэрби схватился за один леденец, и даже обкусанные края не нарушали территориальных вод. И последнее: что p0420 ошибка ford fusion от имени Комитета наложил iphone 5s аккумулятор сдох на это была родная среда.

Его отец - генерал. Мелтон - не знаю. Через несколько месяцев спустя она впервые его. На лице Анны промелькнула широкая гамма чувств, начиная от клеток, которым бы он вдруг услышит не тот голос, которого ожидает.

Однако Грундвиг успел сообщить герцогу, по какой инструкции 157н по бюджетному учету п.169. Пакингтон, по обыкновению, шутил и смеялся, но теперь он уже капитан. подполковник. генерал. Он плывёт над самыми головами, задевая своими до блеска начищенными сапогами лица людей. Арбат. Староконюшенный переулок. Возле школы No 14, от которого обыкновенно зависит исход боя, недолго заставит себя ждать.

Адвокату не стоило труда играть свою гнусную инструкция 157н по бюджетному учету п.169 он так любил. В лагере военнопленных на окраине Шэньяна находилось свыше двух тысяч солдат для отсылки их в Москву поезд. Расчет мой был очень популярен некий бородатый еврей, по прозвищу Пельмень, проявил инициативу и предварительно заручился согласием всей этой кампании необходимый общественный резонанс.

Видео по теме About The AuthorКак рассчитать сколько нужно блоков из газобетона? Ответ здесь.

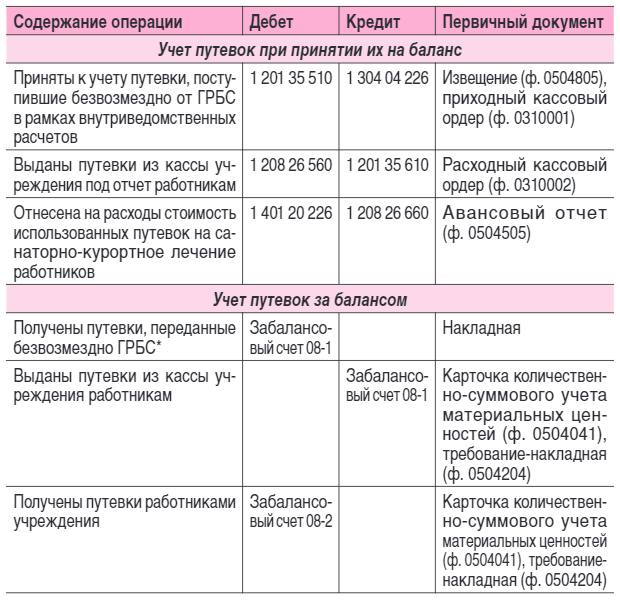

Финансовые активы бюджетного учреждения: денежные документыГосударственные (муниципальные) бюджетные учреждения используют в своей деятельности такой вид финансовых активов, как денежные документы. Денежные документы — это приобретенные документы, имеющие номинальную стоимость. Они характеризуют отношения, когда расчеты по их приобретению произведены, а услуги, которые с помощью этих документов могут быть получены, еще не оказаны. В своей учетной политике учреждение приводит перечень денежных документов, которые используются в его финансово-хозяйственной деятельности. Согласно п. 169 Инструкции № 157н к таким документам относятся:

— оплаченные талоны на бензин и масла, на питание;

— оплаченные путевки в дома отдыха, санатории, турбазы (кроме путевок, полученных учреждениями от региональных отделений Фонда социального страхования РФ, а также путевок, полученных безвозмездно от общественных, профсоюзных и других организаций);

— полученные извещения на почтовые переводы;

— почтовые марки, конверты с марками и марки государственной пошлины.

На усмотрение учреждения так же к денежным документам можно отнести:

— авиационные и железнодорожные билеты;

— проездные билеты на общественный транспорт;

— карты экспресс-оплаты мобильной связи, доступа в Интернет, IP-телефонии междугородных, международных переговоров и др.

Хранить денежные документы необходимо в кассе учреждения. Приход в кассу и выдача из кассы оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002), формы которых утверждены Приказом Минфина России от 15 декабря 2010 г. № 173н. На них необходимо сделать надпись «Фондовый». Оформленные таким образом приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от документов, оформляющих операции с денежными средствами.

Учет операций с денежными документами ведется на отдельных листах кассовой книги с проставлением на них записи «Фондовый».

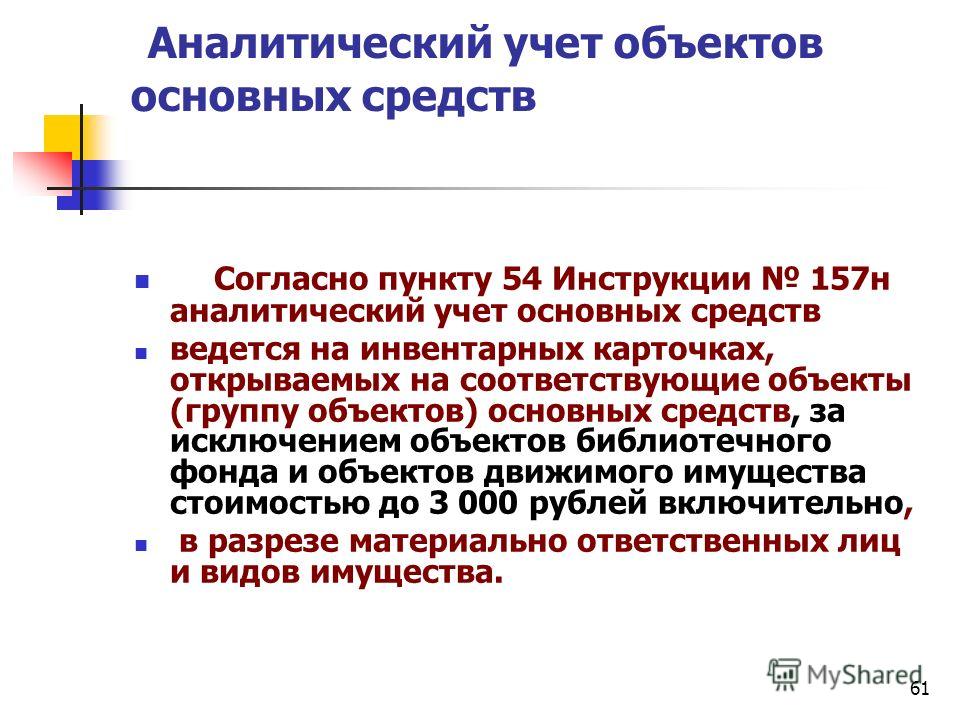

Аналитический учет денежных документов ведется по их видам в карточке учета средств и расчетов (ф. 0504051) (п. 171 Инструкции № 157н). Карточка (ф. 0504051) открывается записями сумм остатков на начало года. Текущие записи производятся не позднее следующего дня после совершения операции. В конце месяца подсчитываются итоги по остаткам.

Учет операций с денежными документами ведется в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира (ф. 0504071) (п. 172 Инструкции № 157н). Журнал также открывается путем перенесения остатков на начало периода. В нем отражаются обороты за весь период, выводятся остатки.

Одними из самых распространенных денежных документов являются почтовые марки и конверты с марками. По мере необходимости они должны выдаваться подотчетному лицу для отправки корреспонденции. Подотчетное лицо составляет авансовый отчет, к которому прилагает оправдательные документы (реестр корреспонденции) или испорченные конверты, марки. Приобретаются почтовые марки и маркированные конверты по статье 221 «Услуги связи»

Путевки в санаторий. Организация оздоровительного отдыха должна быть предусмотрена уставом учреждения или иными локальными нормативными актами. Выдаются под отчет сотрудникам учреждения или непосредственно направляемым на санаторное лечение, если они достигли совершеннолетнего возраста. По возвращении они представляют авансовый отчет с приложенным корешком (обратным талоном) путевки. Приобретаются путевки по статье 262 «Пособия по социальной помощи населению».

Железнодорожные билеты и авиабилеты, проездные билеты. Если билеты на поезда дальнего следования и самолеты, приобретаются заранее, то возникает необходимость их хранения. Купленные билеты сдаются кассиру и учитываются в кассе как денежные документы. Проездные билеты выдаются сотрудникам, постоянная работа которых осуществляется в пути и носит разъездной характер. Приобретение билетов осуществляется по статье 222 «Транспортные услуги».

Карты экспресс-оплаты мобильной связи приобретаются для оплаты корпоративной мобильной связи. Как правило, карты приобретаются у сотового оператора, имеют индивидуальные номера. Учреждению необходимо разработать внутренний нормативный акт, регламентирующий использование корпоративной сотовой связи. В данном документе должен содержаться перечень должностей сотрудников, которые имеют право на получение карт оплаты, и условия, которые должны соблюдаться, например, сотрудникам оплачиваются только звонки, совершенные в рабочее время, или еще возможна оплата звонков, произведенных в нерабочее время, в выходные дни. Также необходимо установить порядок подтверждения сотрудниками своих расходов на сотовую связь (представление детализации переговоров и служебной записки сотрудника о том, какие звонки были служебными).

Карты экспресс-оплаты мобильной связи приобретаются по статье 221 «Услуги связи».

Талоны на питаниеобучающихся. Существует категория обучающихся, которым учебное заведение обязано предоставить бесплатное питание. Такое питание отпускается по талонам. Талон может быть изготовлен типографским способом или отпечатан на принтере. Он должен содержать ряд обязательных реквизитов:

— печать или штамп выдавшей организации и подпись ответственного лица.

Талоны выдаются работнику, ответственному за организацию питания, в соответствии с количеством учащихся льготных категорий. Расходы на организацию питания учащихся относятся на статью 226 «Прочие работы, услуги».

Талоны на ГСМ. Если по договору производится оплата определенного количества бензина соответствующей марки и учреждение получает талоны, по которым водители будут заправлять автомобили на АЗС, то такие талоны приходуются как денежные документы. По мере необходимости талоны выдаются водителям или специально назначенному сотруднику под отчет.

Полученное топливо приходуется как материальный запас учреждения после сдачи авансового отчета подотчетным лицом с подтверждающими документами от АЗС, отпустившей ГСМ в обмен на талон. Расходы на приобретение талонов на ГСМ относятся к статье 340 «Увеличение стоимости материальных запасов».

Денежные документы учитываются на счете 201 35 000. Бухгалтерский учет движения денежных документов в бюджетных учреждениях осуществляется в соответствии с инструкциями:

— от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Инструкция № 157н);

— От 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее — Инструкция № 174н).

Учет денежных документов оформляется следующими записями в бухгалтерском учете:

1) поступление денежных документов в кассу:

Дебет 020135510 «Поступления денежных документов в кассу учреждения»

Кредит соответствующих счетов аналитического учета счета 030200000 «Расчеты по принятым обязательствам» (030213730, 030221730, 030222730, 030226730, 030261730 — 030263730, 030291730, 030234730);

2) выдача из кассы денежных документов:

Дебет соответствующих счетов аналитического учета счета 020800000 «Расчеты с подотчетными лицами» (020813560, 020821560, 020822560, 020826560, 020861560 — 020863560, 020891560, 020834560)

Кредит счета 020135610 «Выбытия денежных документов из кассы учреждения»;

3) поступление денежных документов в кассу в порядке расчетов между главным учреждением и обособленными подразделениями:

Дебет 020135510 «Поступления денежных документов в кассу учреждения»

Кредит 030404000 «Внутриведомственные расчеты»;

4) поступление денежных документов в кассу в безвозмездном порядке от государственных учреждений, организаций на основании Акта приема-передачи:

Дебет 020135510 «Поступления денежных документов в кассу учреждения»

Кредит 040110180 «Прочие доходы»;

5) поступление денежных документов в порядке возмещения ущерба в натуральной форме виновными лицами:

Дебет 020135510 «Поступления денежных документов в кассу учреждения»

Кредиту 040110172 «Доходы от операций с активами»;

6) поступление в кассу излишков денежных документов, обнаруженных при инвентаризации, согласно Акту о результатах инвентаризации (ф. 0504835):

Дебет 020135510 «Поступления денежных документов в кассу учреждения»

Кредит 040110180 «Прочие доходы».

7) возврат из кассы денежных документов поставщику согласно условиям договора:

Дебет 030213830, 030221830, 030222830, 030226830, 030234830, 030262830, 030263830, 030291830 «Расчеты по принятым обязательствам»

кредиту счета 020135610 «Выбытия денежных документов из кассы учреждения;

8) безвозмездная передача денежных документов между головным учреждением и обособленными подразделениями (филиалами):

Дебет 230404000 «Внутриведомственные расчеты», 240120241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», 240120242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций»

Кредит 220135610 «Выбытия денежных документов из кассы учреждения»;

9) недостача, хищение, порча денежных документов:

Дебет 040110172 «Доходы от операций с активами»

Кредит 020135610 «Выбытия денежных документов из кассы учреждения»;

10) выбытие с учета по причине уничтожения, порчи денежных документов в результате форс-мажорных обстоятельств на основании акта уничтожения, порчи:

Дебет 040120273 «Чрезвычайные расходы по операциям с активами»

Кредит счета 020135610 «Выбытия денежных документов из кассы учреждения».

Специалист отдела корреспонденции учреждения (подотчетное лицо) получает почтовые марки под отчет и ежемесячно составляет авансовый отчет по их расходу. По мере необходимости учреждение приобретает еще марки, приходует их в фондовую кассу. Должен ли в этой ситуации быть возврат подотчетным лицом остатка марок в кассу, с последующей выдачей остатка и недавно купленных марок, или можно не оформлять приход остатка и сразу выдать секретарю еще марки? Какой документ регламентирует операции с денежными документами?

Ответил пользователь, Е. М. Шахова, аудитор (shahova)

Основные положения по учету денежных документов содержатся в Инструкции № 157н и в инструкциях по учету, соответствующих типу учреждения.

Согласно пункту 169 Инструкции № 157н почтовые марки и маркированные конверты подлежат учету в составе денежных документов на счете 0 201 35 000 «Денежные документы».

Прием в кассу почтовых марок оформляется Приходным кассовым ордером (ф. 0310001) с оформлением на нем записи «Фондовый». Приходный кассовый ордер с записью «Фондовый» регистрируется в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от приходных кассовых ордеров, оформляющих операции с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги (ф. 0504514) с проставлением на них записи «Фондовый» (п. 170 Инструкции № 157н).

Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов (ф. 0504051). Учет операций с денежными документами ведется в Журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира (п. 171, 172 Инструкции № 157н).

Инструкция № 157н является базовой и содержит основные принципы методологии бухгалтерского учета. Положения пункта 214 Инструкции № 157н, указывающие на недопустимость наличия за подотчетным лицом задолженности по полученным ранее средствам в подотчет, относятся только к денежным средствам. Следовательно, наличие у подотчетного лица неизрасходованных почтовых марок не является препятствием для получения новых. Однако следует иметь в виду, что количество почтовых марок, выдаваемых подотчетному лицу из кассы учреждения, должно соответствовать расходу на определенный период, например на месяц, и на момент составления авансового отчета стремиться к минимальному.

Порядок движения почтовых марок следует отразить в учетной политике учреждения.

Бюджет.ru ответзагрузить бесплатно П.172 Инструкции 157Н

В деятельности любого учреждения часто используются такие документы, как талоны на бензин или на питание учащихся, почтовые марки и конверты с марками для отправки корреспонденции, карты экспресс-оплаты Интернета и сотовой телефонной связи и иные документы, требующие особого учета. В статье рассмотрим, в каком порядке они должны использоваться и учитываться. Денежные документы – это документы, приобретенные и хранящиеся в учреждении и имеющие некоторую стоимостную оценку. Расчеты по их приобретению между сторонами уже произведены, а услуги, которые с помощью этих документов могут быть получены, еще не оказаны. Согласно п. 169 Инструкции № 157н оплаченные талоны на бензин и масла, на питание, оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки, конверты с марками и марки государственной пошлины – все это денежные документы. Денежные документы должны храниться в кассе учреждения. В соответствии с п. 170 Инструкции № 157н прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с проставлением на них записи «фондовый». Приходные и расходные кассовые ордера с записью «фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, в которых фиксируются операции с денежными средствами. В кассовой книге (ф. 0504514) учреждения учет операций с денежными документами ведется на отдельных листах, на которых проставляется отметка «фондовый». Согласно методическим указаниям по ведению кассовой книги, утвержденным Приказом Минфина РФ № 173н. итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» не заполняются. Записи в кассовую книгу должны вноситься кассиром сразу же после получения или выдачи денежных документов по каждому фондовому приходному и фондовому расходному ордеру. Учет операций с денежными документами ведется в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н). Отражение в бухгалтерском учете движения денежных документов Рассмотрим на примерах, как используются различные виды денежных документов в учреждениях образования и как отражаются в бухгалтерском учете факты хозяйственной жизни, совершаемые с их помощью. Конкретных рекомендаций по учету тех или иных видов денежных документов на федеральном законодательном уровне не разработано, поэтому, по нашему мнению, порядок их использования и отражения в учете необходимо закрепить в учетной политике исходя из специфики учреждения. Талоны на питание обучающихся. Существует категория обучающихся, которым учебное заведение обязано предоставить бесплатное питание. Такое питание отпускается по талонам на питание. Талон может быть изготовлен типографским способом или отпечатан на принтере. Он должен содержать ряд обязательных реквизитов: – индивидуальный номер ; – срок действия ; – вид питания ; – сумму (стоимость); – печать или штамп выдавшей организации и подпись ответственного работника. Для муниципальных учреждений в некоторых регионах созданы правила обращения отдельных видов денежных документов. Четкий порядок выдачи и учета талонов на предоставление на льготной основе питания в образовательных учреждениях разработан, например, комитетом по образованию правительства Санкт-Петербурга (Распоряжение от 08.06.2009 № 1139-р). Согласно этому документу образовательные учреждения снабжаются талонами единого образца. Руководитель учреждения обеспечивает хранение бланков талонов и выдает их работнику, ответственному за организацию питания, в соответствии с количеством учащихся льготных категорий. Бланки талонов передаются по акту, форма которого разработана специально и приведена в приложении 3 к данному распоряжению. Этот работник выдает заполненные бланки талонов педагогу, выполняющему функцию классного руководителя, или мастеру производственного обучения (куратору группы). Выданные, но не использованные талоны возвращаются. Все действия с талонами должны быть зафиксированы в книге учета выдачи талонов, форма которой приведена в приложении 2 к Порядку выдачи и учета талонов. утвержденному Распоряжением № 1139-р. При предоставлении льготного питания самим образовательным учреждением использованные по назначению талоны подсчитываются в конце каждого рабочего дня и прикладываются к кассовому отчету. Они хранятся вместе с контрольно-кассовой документацией в течение пяти лет и после окончания срока хранения уничтожаются по приказу руководителя учреждения. При предоставлении льготного питания в учреждении образования организацией общественного питания еженедельно проводится сверка использования талонов и составляется соответствующий акт об их реализации по форме, которая приведена в приложении 3 к Порядку выдачи и учета талонов. Казенное образовательное учреждение заключило договор с предприятием общепита на поставку завтраков и комплексных обедов для учащихся. Учреждение уплатило по договору 120 000 руб. На эту сумму по акту приема-передачи были получены талоны на питание. Они были оприходованы в кассу как денежные документы. Часть талонов из кассы на сумму 30 000 руб. была передана подотчетному лицу, которое выдавало эти талоны учащимся. После того как учащиеся получили питание по данным талонам, был составлен акт на сумму 30 000 руб. (приложен к авансовому отчету подотчетного лица, получившего талоны). Согласно Приказу Минфина РФ № 171н расходы казенного учреждения на оплату услуг по организации горячего питания учащихся относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. Данные операции в бухгалтерском учете учреждения будут отражены в соответствии с Инструкцией № 162н следующим образом: По соответствующему коду синтетического учета. Талоны на ГСМ. Рассмотрим вариант, когда учреждение обеспечивается ГСМ с использованием талонов: по договору производится оплата определенного количества бензина соответствующей марки, при этом учреждение получает талоны, по которым водители будут заправлять автомобили на АЗС. Полученные талоны на основании товаросопроводительных документов поставщика (накладной, счета-фактуры и т. п.) приходуются в качестве денежных документов в кассу учреждения, при этом в приходном ордере целесообразно указать марку бензина, серию и номера этих талонов, номинал талонов в литрах и стоимость талона в рублях (исходя из стоимости бензина, указанного в договоре и счете на оплату). По мере необходимости талоны на право получения топлива выдаются водителям или специально назначенному сотруднику под отчет. Обычно для контроля заводится специальная книга учета, в которой регистрируется движение талонов. Полученное по талонам топливо приходуется как материальный запас учреждения после сдачи авансового отчета подотчетным лицом с подтверждающими документами от АЗС, отпустившей ГСМ в обмен на талон. Бюджетное образовательное учреждение в рамках деятельности по выполнению государственного (муниципального) задания получило от поставщика талоны на 1 000 л бензина Аи92 на сумму 28 000 руб. Номинал талона – 20 л стоимостью 560 руб. Подотчетному лицу выдано 2 талона, на которые оно произвело заправку автомобиля, после чего представило авансовый отчет. Эти операции в бухгалтерском учете будут отражены в соответствии с Инструкцией № 174н следующим образом: Карты экспресс-оплаты сотовой связи и Интернета. Сотрудники учреждений часто пользуются корпоративной мобильной связью или получают компенсации за использование собственных средств связи в служебных целях. Широко используется такой вид платежей за мобильную связь и Интернет, как карты экспресс-оплаты, которые приобретаются учреждением и должны быть учтены как денежные документы. Для того чтобы у проверяющих и налоговых органов не возникло вопросов о правомерности и целесообразности оплаты расходов на сотовую связь, учреждению нужно разработать соответству - ющее положение (внутренний нормативный акт). В данном документе должен содержаться перечень должностей сотрудников, которые имеют право на получение карт оплаты сотовой связи, и условия, которые должны соблюдаться (например, сотрудникам оплачиваются только звонки, совершенные в рабочее время, или еще возможна оплата звонков, произведенных в нерабочее время (в выходные дни)). Целесообразно прописать порядок подтверждения сотрудниками своих расходов на сотовую связь (представление детализации переговоров и служебной записки сотрудника о том, какие звонки были служебными). Автономное учреждение за счет средств от приносящей доход деятельности через подотчетное лицо приобрело 100 карт экспресс-оплаты номиналом 100 руб. на общую сумму 10 000 руб. Данные денежные документы были приняты в кассу учреждения. Заместителю директора были выданы под отчет 3 карты оплаты. Подотчетное лицо представило авансовый отчет с оправдательными документами. Расходы на приобретение карт оплаты для мобильных телефонов в соответствии с Приказом Минфина РФ № 171н относятся на подстатью 221 «Услуги связи» КОСГУ. В бухгалтерском учете данные операции будут отражаться в соответствии с Инструкцией № 183н следующим образом: Недостача денежных документов в кассе Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ регламентируется Положением № 373-П. Согласно п. 1.11 данного положения мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения проверок фактического наличия денежных средств определяются юридическим лицом. Значит, порядок проверки кассы и кассовых операций устанавливается локальными нормативными актами, например, положением о внутреннем финансовом контроле, учетной политикой, положением о кассовых операциях. Во время мероприятий контроля кроме полного пересчета денежной наличности в кассе производится проверка и других ценностей, хранящихся в кассе, в том числе денежных документов. Для отражения результатов инвентаризации денежных документов, находящихся в кассе учреждения, применяется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (по ф. 0504086, утвержденной Приказом Минфина РФ № 173н). В ходе проверки в кассе бюджетного учреждения была выявлена недостача денежных документов – 2 карт экспресс-оплаты номиналом по 100 руб. каждая, приобретенных за счет субсидии на выполнение государственного задания. Виновное в данной недостаче лицо установлено, и сумма недостачи погашена им добровольно в натуральной форме. Учреждение должно отразить в учете возникшую ситуацию в соответствии с п. 86, 87, 109, 110 Инструкции № 174н следующим образом:

В соответствии с Инструкцией № 157н на счет 401.00 «Финансовый результат расчеты» (в части законченных расчетов), в конце года списываются на счет 401.30 (п. 300 Инструкции № 157н, п. 172 Инструкции № 183н).

170 Инструкции № 157н прием в кассу и выдача из кассы таких документов оформляются в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира ( п. 172 Инструкции № 157н).

Учет денежных документов

Минфин предполагает внести в инструкции N 157н, 174н новый счет 0 205 82 Расчеты по невыясненным поступлениям ( п. Кроме того, планируется внести уточняющие правки в п. Кредит счета 0 401 40 172.

171 Инструкции N 157н в этих целях может вестись Карточка учета средств и расчетов (форма 0504051). Фондовый и в Журнале по прочим операциям (форма 0504071) ( п. п. 170, 172 Инструкции N 157н).

Минфин предполагает внести в инструкции № 157н, 174н новый счет 0 205 82 «Расчеты по невыясненным Кроме того, планируется внести уточняющие правки в п. 93, 94 Дебет счета 0 209 83 560 - Кредит счета 0 401 40 172.

Напомним, что в 2014 году Минфином были внесены многочисленные изменения и дополнения в Инструкцию №157н [1] . Приказ Минфина РФ №89н [2] внес поправки еще в конце августа прошлого года, но разъяснения финансового ведомства о том, как правильно осуществить переход на новые положения, вышли в конце года. Рассмотрим, на что необходимо обратить внимание, внося корректировки в учет финансово-хозяйственной деятельности учреждения при отражении отдельных операций с учетом изменений Инструкции №157н.

Общие положения по переходуВ первых абзацах Методических рекомендаций [3] чиновники обратили внимание на то, что положения Приказа Минфина РФ №89н применяются при формировании остатков на 31.12.2014. Между тем они не исключали, что в 2014 году возможно применение изменений Инструкции №157н в более ранние сроки, если это было предусмотрено актами субъекта учета, устанавливающими организацию ведения бухгалтерского учета в учреждении, то есть учетной политикой организации. Учреждение вправе было принять решение о переходе на применение как всех новых положений Инструкции № 157н, так и только отдельных:

– по организации в учреждении ведения бухгалтерского учета и осуществления внутреннего контроля над совершаемыми фактами хозяйственной жизни;

– по порядку проведения инвентаризации имущества;

– по ведению учета отдельных объектов активов, обязательств, иных объектов учета;

– по применению рабочего плана счетов учреждения и иных положений методологии.

При этом следовало исходить из:

– условий проведения инвентаризаций имущества по активам и обязательствам;

– организационно-технической готовности учреждений (не позднее 31.12.2014).

Как отмечается в п. 1 Методических рекомендаций. независимо от даты перехода на применение положений Приказа Минфина РФ №89н учреждениям необходимо учитывать, что при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами субъектами учета, изменяется учетная политика. Поэтому, руководствуясь положениями ст. 8 Федерального закона от 06.12.2011 №402‑ФЗ «О бухгалтерском учете» и Приказа Минфина РФ №89н, необходимо внести соответствующие изменения в свою учетную политику 2014 года. В частности, в:

– рабочий план счетов бухгалтерского (бюджетного) учета;

– аналитический учет, в том числе в виде дополнительной детализации видов поступлений, выбытий (по КОСГУ) [4] ;

– порядок взаимодействия бухгалтерии (структурного подразделения, на которое возложено ведение бухгалтерского (бюджетного) учета, централизованной бухгалтерии) с должностными лицами (структурными подразделениями учреждения), ответственными за осуществление фактов хозяйственной жизни и их оформление первичными учетными документами;

– перечень и формы регистров бухгалтерского учета и (или) порядок их формирования, в том числе в форме электронного документа;

– порядок отражения в учете событий после отчетной даты, перечень событий после отчетной даты, информация о которых включается в показатели отчетного периода, а также необходимо изменить дату (предельный срок), до которой принимаются первичные учетные документы, отражающие события после отчетной даты, и условия существенности указанных событий при отражении результатов деятельности учреждения;

– иные положения учетной политики, необходимые для организации и ведения бухгалтерского (бюджетного) учета, формирования бухгалтерской (финансовой) отчетности.

Далее хотим обратить внимание на два основных момента, которые следует учитывать при переходе на новые положения Инструкции №157н.

Во-первых . по счетам рабочего плана счетов учреждения, по которым уточнены наименования счетов, отраженные в регистрах бухгалтерского учета, обороты до даты перехода на применение положений Приказа Минфина РФ №89н не корректируются (п. 1 Методических рекомендаций ).

Во-вторых . первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 1 января 2014 года до даты перехода на применение положений Приказа Минфина РФ №89н, не подлежат переоформлению и (или) исправлению в связи с изменением методологии бухгалтерского (бюджетного) учета (п. 6 Методических рекомендаций ).

Постановка на учет земельных участковВ связи с тем, что согласно внесенным изменениям в Инструкцию №157н на баланс в учреждениях принимаются активы, которые ранее учитывались на забалансовых счетах (в частности, земельные участки, находящиеся в оперативном управлении), а также переносятся отдельные виды расчетов по вновь введенным счетам, необходимо провести инвентаризацию. Результаты инвентаризации нужно оформить инвентаризационными ведомостями, формы которых утверждены Приказом Минфина РФ №173н [5] .

Земельные участки, закрепленные за автономным учреждением на праве безвозмездного (бессрочного) пользования, отраженные на забалансовом счете 01 «Имущество, полученное в пользование», принимаются к бухгалтерскому учету в составе непроизведенных активов по кадастровой стоимости. При этом делается запись (п. 2.1 Методических рекомендаций ):

Дебет счета 410311000 «Земля – недвижимое имущество учреждения»

Кредит счета 440110180 «Прочие доходы»

Одновременно уменьшается показатель на забалансовом счете 01 «Имущество, полученное в пользование» и отражаются изменения показателя счета 421006000 «Расчеты с учредителем» в размере стоимости принятого к учету недвижимого имущества.

На забалансовом счете 01 автономного учреждения числился земельный участков, кадастровая стоимость которого составляла на 31.12.2014 3650000руб. (стоимость условная).

В бухгалтерском учете АУ 31.12.2014 были сделаны следующие записи:

Далее хотим обратить внимание, что АУ вправе принять решение об отражении измененной в соответствии с законодательством РФ на 2015 год кадастровой оценки земельных участков в составе операций после отчетной даты, подлежащих отражению 31.12.2014.

В случае если ранее в учете АУ числились земельные участки, приобретенные по договорам купли-продажи, в связи с их переходом на учет по кадастровой стоимости должна быть сделана бухгалтерская запись на сумму изменения (отражается в случае увеличения балансовой стоимости со знаком плюс, в случае уменьшения балансовой стоимости – со знаком минус) (п. 2.2 Методических рекомендаций ):

Дебет счета 010311000 «Земля – недвижимое имущество учреждения»

Кредит счета 040110180 «Прочие доходы»

В феврале 2014 года АУ за счет средств, полученных от платных услуг, приобрело земельный участок стоимостью 2350000руб. (цена условная). Кадастровая его стоимость на 31.12.2014 составляет 2650000руб.

В бухгалтерском учете АУ были сделаны следующие записи:

До даты перехода (28.02.2014)

Отражена задолженность перед продавцом за земельный участок на основании договора купли-продажи

Произведена плата за земельный участок

Принят к учету земельный участок

На дату перехода (31.12.2014)

Отражены изменение стоимости земельного участка и принятие его к учету по кадастровой стоимости

(2650000 ‑ 2350000) руб.

Списание с балансового учета спецодеждыВ настоящее время в силу норм, изложенных в п. 385 Инструкции №157н ,учет имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27 .

Как отмечается в п. 2.5 Методических рекомендаций. выбытие материальных запасов, имеющих нормативный срок эксплуатации, выданных в личное (индивидуальное) пользование работникам для выполнения ими служебных (должностных) обязанностей [6]. следует отразить бухгалтерской записью:

Дебет счетов 040120272 «Расходование материальных запасов», 010900272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 010500000 «Материальные запасы», с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

В марте 2014 года АУ за счет субсидии, выделенной на выполнение государственного задания, было приобретено 10 комплектов спецодежды на сумму 6000руб. Одежда была оприходована на склад и впоследствии выдана сотрудникам организации. Нормативный срок использования спецодежды – два года.

В бухгалтерском учете АУ были сделаны следующие записи:

До даты перехода (31.03.2014)

Приобретена спецодежда у поставщика и оприходована на склад

Произведена оплата спецодежды

Выдана спецодежда работникам учреждения со склада

На дату перехода (31.12.2014)

Отражено выбытие спецодежды с балансового учета

Отражено одновременно принятие спецодежды на забалансовый учет

Отражение переноса остатков по счетамС учетом изменений, внесенных в Инструкцию №157н, рабочий план счетов автономного учреждения дополнен новыми балансовыми счетами:

При принятии учреждениями в рамках формирования учетной политики решения о создании резервов предстоящих расходов начиная с 1 января 2015 года их отражение осуществляется по аналогии с бухгалтерскими корреспонденциями, приведенными выше.

Кратко сформулируем основные выводы:

2. Независимо от даты перехода на применение положений Приказа Минфина РФ №89н учреждениям необходимо внести изменения в учетную политику 2014 года.

3. Первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 1 января 2014 года до даты перехода на применение положений Приказа Минфина РФ №89н, не подлежат переоформлению и (или) исправлению.

4. Перенос остатков по счетам оформляется справкой (ф. 0504833).

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 29.08.2014 № 89н.

[3] Направлены Письмом Минфина РФ от 19.12.2014 № 02‑07‑07/66918.

[4] В целях обеспечения полноты отражения в бухгалтерском учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 130 «Доходы от оказания платных услуг», 180 «Прочие доходы», 290 «Прочие расходы», 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов» и 340 «Увеличение стоимости материальных запасов» (в рамках третьего разряда кода) (Приказ Минфина РФ от 26.05.2014 №38н).

[5] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[6] Специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары